Investitiile straine directe in Romania comparativ cu cele efectuate in Cehia si Ungaria

Plasand Romania in contextul tarilor invecinate si mai asemanatoare din punct de vedere economic, cu o istorie similara a tranzitiei, aceste evolutii pot fi urmarite mai amanuntit. In anii 2008 si 2009, Romania a fost pe locul al doilea, dupa Polonia, in ceea ce priveste influxul de ISD, depasind statele care ne-au luat-o inainte in privinta aderarii la UE.

Pentru anul 2010, Romaniei ii revine locul al treilea in clasament. Polonia isi mentine pozitia de lider (9,68 mld. USD), fiind urmata de Cehia (6,78 miliarde de dolari). Trebuie subliniat insa ca acest loc este adjudecat in conditiile in care nivelul ISD in tara noastra a fost mai mic decat in anul 2009, in timp ce, raportat la acelasi an, ISD cresc in majoritatea tarilor invecinate (cu exceptia Bulgariei, Estoniei si Poloniei).

UNCTAD calculeaza si un indicator al performantei tarilor in atragerea ISD, prin raportarea procentului de ISD care ii revine fiecarei tari din totalul investitiilor la ponderea pe care PIB-ul sau o detine in PIB-ul global. Conform acestui clasament, Romania se plaseaza pe locul 73 din 141 state analizate in anul 2010, mai slab atat fata de anul anterior (locul 63 in anul 2009), cat si fata de anul 2008 (locul 42).

O scurta si rapida comparatie cu tarile invecinate arata ca performantele Romaniei in atragerea ISD sunt superioare celor din majoritatea tarilor din regiune. Astfel, Polonia ocupa locul 75, fiind urmata de Ungaria (locul 81), Slovenia (locul 88), Lituania (locul 90), Letonia (locul 100) si Slovacia (locul 124). Doar Estonia (locul 23), Bulgaria (locul 42) si Cehia (locul 50) ocupa pozitii mai bune.

Modul de calcul al indicatorului performantei justifica pierderea celor 31 de pozitii in doar doi ani. In Romania, in anul 2010, ISD realizate au scazut cu 26% fata de anul 2009, in timp ce la nivel global, fluxurile de ISD au crescut cu 5%. Fata de anul 2008, investitiile din Romania au scazut aproape dublu fata de situatia la nivel mondial. Prin urmare, ponderea de ISD detinuta de Romania in totalul investitiilor s-a micsorat.

Indicatorul nu surprinde pe deplin totalitatea factorilor care stabilesc atractivitatea unei locatii pentru ISD. Ponderea PIB-ului in PIB-ul mondial nu inglobeaza nivelul de fiscalitate al unei tari, gradul de corputie sau birocratie, ca exemplu de factori dupa care investitorii se ghideaza. Comparatia e greu de realizat cu tarile dezvoltate, care au un PIB ridicat si pentru care nivelul numitorului din acest indicator al performantei e ridicat, ceea ce face ca si performantele la nivelul ISD sa fie neglijate.

Spre exemplu, Germania, a doua tara de destinatie a ISD din UE (46,1 miliarde de dolari) se afla abia pe locul 104. Aceeasi situatie este intalnita si la nivelul Marii Britanii: este a treia tara din UE dupa nivelul de ISD primite, insa se afla pe locul 76 ca performanta in atragerea investitiilor.

Ramane de vazut cum vor evolua ISD in acest an in Romania. Pana la momentul actual, conform ultimelor date ale BNR, in primele cinci luni valoarea ISD a ajuns la 799 milioane euro, cu 23% mai putin decat in aceeasi perioada dina nul trecut.

Interesul aratat de investitorii chinezi si potentialul pe care Romania il are fata de tarile din jur o mentine pe coordonatele atractivitatii chiar si pentru a doua jumatate a acestui an.

In conditiile turbulentelor de la nivelul pietelor financiare, sansa pentru cresterea economica a Romaniei rezida in sporirea absorbtiei fondurilor europene si a investitiilor publice

In Romania, investitiile trebuie sa indeplineasca un set de conditii comune pentru a fi considerate investitii straine

sa fie realizate in modalitatiile prevazute de lege

sa fie realizate cu respectarea conditiilor prevazute de lege

sa fie realizate de persoane care au calitatea de investitor strain

Necesitatea investitiilor straine deriva din faptul ca economiile nationale actuale sunt divizate si diversificate structural, ceea ce implica deschiderea spre exterior a unor segmente ale economiei si implicit patrunderea capitalului strain.

Caracterul concurential al economiilor mondiale faciliteaza plasarea capitalurilor spre pietele emergente, autoritatile statelor receptoare de investitii neputand lua masuri directe de contracarare, datorita unor conventii si acorduri internationale pe care le-au semnat. Necesitatea investitiilor straine se manifesta in special in cazul tarilor in curs de dezvoltare, in cazul tarilor aflate in procesul de pivatizare, cum este si Romania. Printre factorii ce marcheaza necesitatea investitiilor straine, amintim:

Tarile aflate in procesul privatizarii nu dispun de suficient capital pentru a sustine restructurarea si relansarea sectorului privat.

Deconstructia economica si sociala se face in conditiile unei rate reduse a investitiilor productive si a instabilitatii economiei nationale.

In conditiile unor dezechilibre economice grave, cum ar fi: scaderea produsului brut, scaderea productivitatii muncii, scaderea exportului, cresterea importului, refacerea echilibrului economic si social se bazeaza pe parghia investitiilor, inclusiv al celor cu capital strain.

Inflatia pe plan intern determina restrangerea capacitatii investitionale a agentilor economici nationali, fiind necesara infuzia de capital strain.

Nivelul tehnologic redus in intreprinderile aflate in restructurare-reorganizare implica nevoia de capital strain.

Cresterea ratei dobanzii la credite genereaza reducerea ratei de economisire si inclinatiei de a investi determinand patrunderea capitalului strain.

Aceste neajunsuri pot fi contracarate prin activitatea de investitii straine. Aceasta are implicatii atat asupra economiilor nationale cat si asupra economiei globale.

In prezent, politica economica a Romaniei cu privire la investitiile straine directe se fundamenteaza pe trei coordonate esen iale delimitate in urmatoarele categorii:

tratament egal pentru investitorii romani si straini

acces liber la piete in intreaga economie

interventia minima a guvernului in activitatile economice

Pornind de la aceste premise, Agentia Romana de Dezvoltare a fost autorizata sa functioneze inca din 1992 (H.G. 179/1992, art.6), sa furnizeze consultanta, alte servicii sau facilitati investitorilor straini, in speta corporatiilor multinationale, in vederea promovarii oportunitatilor de afaceri ce pot fi valorificate in mediul competitional romanesc.

Guvernul intentiona ca prin intermediul agentiei sa mentina un control asupra investitiilor straine, desi in teorie, se liberalizase accesul capitalului strain in economie. Practic, prin confirmarea eliberata de agentie, se introducea o discriminare negativa intre investitorii romani si cei straini. Pentru inregistrarea unei societati comerciale in cazul investitorilor straini era necesar un aviz suplimentar. Incepand din 1991 si pana in iunie 1997, Agentia Romana de Dezvoltare a analizat bonitatea investitorului, domeniul si modalitatea in care urma sa fie efectuata investitia precum si cuantumul capitalului investit eliberand peste 50.000 de avize. De fapt activitatea agentiei ar fi trebuit concentrata numai pe activitati de promovare si atragere a investitiilor straine asa cum s-a cum a fost cazul agentiilor omoloage din Ungaria si Cehia.

In absenta unui buget de reprezentare pe masura aspiratiilor, fara reprezentante in strainatate, agentia s-a transformat intr-un organism birocratic ce a avizat in principal investitiile efectuate preponderent de persoane fizice din China si alte tari din Asia, in special tarile arabe. Atractia principala au constituit-o stimulentele fiscale acordate generos de lege oricarei investitii de peste 10.000 USD.Activitatile de promovare s-au limitat la editarea de brosuri de tip "Doing business in Romania" si la organizarea unei baze de date cu oportunitati de afaceri. Aceasta situatie ambigua a luat sfarsit in anul 2000, cand agentia a fost desfiintata, creandu-se un departament pentru investitorii straini in cadrul Guvernului Romaniei.

Conform Legii 320/2002 s-a infiintat Agentia Romana pentru Investitii Straine (ARIS), aflata in subordinea Primului Ministru, avand ca principala misiune atragerea si promovarea investitiilor straine directe in economia romaneasca. ARIS nu a adus noutati legate de activitatea de promovare a ISD in Romania. Acelasi buget insuficient si lipsa de vizibilitate politica au plasat agentia intr-un con de umbra transformand-o intr-un organism pasiv si birocratic ce elibereaza certificate acelor investitori ce urmaresc obtinerea vizei de sedere de lunga durata in Romania.

Atunci cand Romania este luata in consideratie ca posibila locatie a dezvoltarii afacerilor lor, investitorii straini iau in calcul avantajele oferite de aceasta:

Una dintre cele mai mari piete de desfacere din Europa centrala si estica (peste 22 milioane de locuitori - a doua dupa Polonia).

Pozitionare atractiva: permite acces facil la tarile din fosta U.R.S.S., din Orientul Mijlociu si Africa de Nord, si se afla la intersectia a patru posibile coridoare de transport europene:

retele bine dezvoltate de telecomunicatii mobile in sistemele GSM si NMT/LEMS;

forta de munca ieftina si bine pregatita, avand serioase cunostinte tehnologice, de IT si inginerie;

bogate resurse naturale, inclusiv teren agricol deosebit de fertil, petrol si gaze naturale;

potential turistic important;

Integrarea in Uniunea Europeana si NATO.

Dar aceasta nu este de ajuns pentru a atrage investitorii. Potentialul Romaniei in materie de investitii straine directe nu s-a situat dupa 1990 la cote inalte. Datele initiale au fost inferioare celor din tarile vecine iar politicile aplicate de guvernele care s-au perindat la putere in perioada 1990 - 2004 nu au fost de natura sa incurajeze capitalul strain sa investeasca pe termen lung. De altfel si riscul de tara evaluat de agentiile internationale de rating a constituit inca de la inceput un obstacol major pentru investitii pe termen lung.

La performantele slabe ale economiei s-au adaugat instabilitatea politica si manifestarile mai putin democratice care au insotit tranzitia din anii '90. Avem pe scurt imaginea unei tari aflata constant pe unul din ultimele locuri din Europa la capitolele democratie si economie.

In perioada 1990-2003, investitiile straine directe in Romania au atins nivelul de circa 10,2 miliarde euro, inclusiv veniturile din privatizare. Ca nivel absolut, aceasta suma este departe de situatia inregistrata in tarile vecine (Polonia: 48 de miliarde, Ungaria sau Cehia: cate 38 de miliarde).

Am asistat pe parcursul anilor '90 la asaltul investitorilor straini din tarile OECD asupra statelor - foste comuniste - admise in UE in primul val in special Polonia, Ungaria si Cehia, ca sa numim doar actorii principali, dar si la prezenta semnificativa in Romania, a investitorilor din China, Turcia, Liban si alte tari care, asemenea noua, se afla inca pe calea constructiei unor economii bazate pe principiul concurentei libere si a unui sistem legislativ modern si functional. Fara a nega meritele acestor investitori, a devenit totusi evident ca acestia detineau cunostinte precare in zona legislatiei europene, a pietelor de capital, a sistemului bancar, a telecomunicatiilor, sistemului modern de administrare a utilitatilor precum si a tehnologiilor moderne adica a acelor componente atat de necesare crearii unei economii competitive.

In Romania, interesul pentru analiza ISD s-a estompat la fel de repede cum a aparut la inceputul anilor '90. Prea putini s-au intrebat de ce nu vin investitorii buni in Romania sau ce trebuie facut ca ei sa vina? S-a evocat de cele mai multe ori absenta stimulentelor de natura fiscala desi acestea au existat cu generozitate in prima parte a anilor '90 dar fara nici un rezultat de valoare.

|

Evolutia investitiilor straine directe in Romania |

||

|

Anul |

Volumul (mld. euro) |

Variatia fata de aceeasi perioada a anului precedent (%) |

|

| ||

Sursa: www.bnr.ro

Mai tarziu s-a considerat ca, odata cu macrostabilizarea, investitorii straini vor invada Romania. Nu s-a intamplat asa, dovada ca prima incercare de privatizare a Bancii Comerciale Romane din 2002 s-a soldat cu un esec, iar vanzarea Petrom, lansata in 2002 dar finalizata in 2004, nu a atras multi cumparatori. Firma OMV din Austria a fost singurul ofertant serios ramas in cursa, caruia i-au fost acordate inlesniri fiscale si de alta natura extrem de generoase pentru ca tranzactia sa aiba loc la un pret suficient de ridicat cat sa sustina onorabilitatea guvernului.

In economia romaneasca se simte acut lipsa unor motoare capabile sa formeze in jurul lor retele de furnizori si care sa exporte pe piete mature produse ce inglobeaza tehnologii moderne si actuale la un pret competitiv.

Arma de baza a anilor '90 a fost reprezentata de munca in lohn. Romani si straini au folosit "avantajul" deprecierii continue a monedei nationale si salariile mizere (in aceasta categorie puteau fi incluse chiar si cele considerate mari din domeniul serviciilor financiare sau software si telecomunicatii) prin export de forta de munca si prea putina valoare adaugata.

Politicile economice ezitante promovate de toate guvernele de dupa 1989, au incurajat aceasta abordare considerand-o de multe ori ca fiind chiar calea iesirii din impasul regresului economic inregistrat de-a lungul deceniului zece al secolului trecut. Dar simpla actionare a parghiilor macroeconomice nu a fost suficienta pentru construirea unei industrii competitive.

Acordarea de stimulente si facilitati la egalitate investitorilor de 1 dolar si a celor de 10 milioane de dolari sub pretextul egalitatii de tratament si a clauzei natiunii celei mai favorizate, au condus la acumularea unui numar record de societati cu participare straina care de fapt existau doar in statisticile Registrului Comertului cu o medie a capitalului investit de 15.000 USD, suficient pentru deschiderea unei brutarii si care au contribuit la cresterea importurilor si nu exporturilor. Mai mult, haosul legislativ din domeniul investitiilor si a Registrului Comertului a favorizat existenta firmelor fantoma si evaziunea fiscala. Este important sa nu mai repetam erorile comise in ultimii 16 ani si sa utilizam in favoarea noastra avantajele minime de care mai dispunem.

Situatia investitiilor straine directe in Romania s-a imbunata it in ultimii ani. Atractivitatea Romaniei pentru investitorii straini reprezinta o realitate din ce in ce mai evidenta. Cresterea sustinuta a fluxurilor de investitii straine directe ISD constituie un argument in acest sens.

Imbunatatirea mediului de afaceri, efectele introducerii cotei unice de impozitare si atitudinea pozitiva a partenerilor straini fata de Romania au condus la atragerea unui volum de investitii straine directe in valoare de 9,1 miliarde Euro in anul 2006.

Valoarea record din 2006 de 9,082 miliarde Euro, in crestere cu 74,24% comparativ cu anul precedent (5,213 milioane Euro), include suma de 2,2 miliarde euro, reprezentand preluarea de catre Erste Bank a 36,8% din actiunile BCR.

Astfel, anul 2006 reprezinta recordul absolut in ceea ce priveste investitiile straine directe atrase de Romania. In Noiembrie 2006, volumul cumulat al investitiilor straine directe atrase de Romania a depasit pragul de 30 de miliarde de EUR, inregistrandu-se un stoc ISD de 30,967 miliarde EUR.

Potrivit primelor calcule, investitiile straine in Romania se ridica in 2006 la valoarea de 9,1 miliarde de euro, oficialii estimand un nivel de 10 miliarde de euro pentru anuurmator, aproape dublu fata de cele 5,2 miliarde euro inregistrate in 2005.

Cea mai importanta componenta a investitiilor straine directe atrase de Romania a fost "participatii la capital" (4098 milioane Euro reprezentand 45,1% din volumul total de ISD), urmata de "alte capitaluri", adica imprumuturi acordate de compania mama structurilor afiliate din Romania (3029 milioane Euro reprezentand 33,3% din volumul total de ISD), si componenta "profit reinvestit" (1956 milioane Euro reprezentand 21,5% din volumul total de ISD).

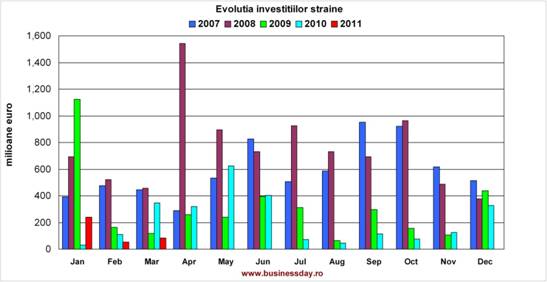

In 2011, investitiile straine directe in Romania s-au redus cu 13,6% fata de 2010, pana la 1,92 miliarde euro, si au finantat deficitul de cont curent in proportie de 33,7%

Fig. 10 Evolutia investitiilor straine 2007-20011

Tarile europene reprezinta principalii parteneri de afaceri ai Romaniei, tinand cont ca 84% din valoarea capitalului social subscris din stocul acumulat in perioada 1990-2006 provine din aceste tari, iar procentul capitalului provenit din tarile Uniunii Europene este de 65%. In clasamentul pe tari de provenienta a investitiilor straine, primele cinci sunt tari ale Uniunii Europene, tari a caror prezenta in Romania reprezinta o traditie in domeniul dezvoltarii afacerilor.

Cea mai importanta componenta a investitiilor straine directe atrase de Romania a fost "participatii la capital" (4098 milioane Euro reprezentand 45,1% din volumul total de ISD), urmata de "alte capitaluri", adica imprumuturi acordate de compania mama structurilor afiliate din Romania (3029 milioane Euro reprezentand 33,3% din volumul total de ISD), si componenta "profit reinvestit" (1956 milioane Euro reprezentand 21,5% din volumul total de ISD).

Conform statisticiilor Oficiului National al Registrului Comertului, bazate pe criteriul nivelului capitalului social subscris, clasamentul principalelor tari de origine a ISD, la finele anului 2005, se prezinta astfel: 1. Olanda (2.191 milioane euro), 2. Austria (1.916 milioane euro), 3. Germania (1.259 milioane euro), 4. Franta (1.248 milioane euro), 5. Italia (766 milioane euro), 6. S.U.A. (660 milioane euro). Situatia nu este foarte schimbata in comparatie cu investitiile straine totale.

Fig.11 Proportia componentelor ISD

atrase de Romania

Sursa: www.srisinvest.ro-Agentia Romana Pentru Investitii Straine

Atractivitatea Romaniei ca tara de destinatie pentru investitorii straini a fost manifestata si prin cresterea cu 9,2% in anul 2006, comparativ cu anul precedent, a numarului de societati comerciale cu participare straina nou inregistrate. Capitalul social subscris de societatile comerciale cu participare straina la capital nou inregistrate a urmat aceea i tendinta ascendenta, cu o rata de crestere de 165,4%, corespunzator valorii de 238 milioane USD in anul 2006 comparativ cu 89,9 milioane USD in anul 2005.

Anul 2006 a adus si majorari importante de capital printre societatile cu participare straina. Printre cele mai importante majorari de capital efectuate de investitorii straini in cursul anului 2006 se evidentiaza : Kaufland Romania SCS (comert cu amanuntul) - 164,6 milioane Euro, Doosan IMGB (productie masini grele) - 63,5 milioane Euro, Astra Vagoane - 37,4 milioane Euro, Alexandrion Group Romania - 36,3 milioane Euro, Celestica - 35,4 milioane Euro, Renault Mecanique (industria auto) - 34,6 milioane Euro, Egger (industria lemnului) - 33,8 milioane Euro, Lukoil (industria petroliera) - 31,1 milioane Euro, Agri Concept - 27,4 milioane Euro, Distrigaz Sud (distributie gaze naturale) - 24,9 milioane Euro.

Distributia pe domenii de activitate a capitalului social subscris de societati comerciale cu participare straina la capital ramane constanta comparativ cu anii anteriori, pe primul loc in preferintele partenerilor straini fiind industria cu 50,6%, urmata de servicii profesionale (26%), comert (13%), transporturi (6,4%). Cele mai putin atractive domenii pentru partenerii straini sunt: constructiile (1,6%), turismul (1,5%) si agricultura, ceea ce atesta potentialul inca neexploatat al acestora.

Fig.11 - Distributia ISD in Romania pe domenii de activitate in perioada 1990- 2011

|

Domeniul |

Industrie |

Servicii |

Comert |

Transporturi |

Construc ii |

Turism |

Agricultura |

|

Procentul |

Sursa : ARIS - Raport anual 2011

Investitiile straine directe au in continuare un trend ascendent. Valoarea investitiilor straine directe in ianuarie 2007 a crescut cu 199% fata de prima luna a anului trecut, pana la 699 milioane euro, rezulta din datele provizorii centralizate de Banca Nationala a Romaniei (BNR), publicate de Agentia Romana pentru Investitii Straine (ARIS). In prima luna a anului trecut, Romania a atras investitii straine directe de 234 milioane de euro. Potrivit ARIS, cea mai importanta componenta a investitiilor straine directe a inclus imprumuturile acordate de companiile straine structurilor afiliate din Romania. Acest indicator a inregistrat, in prima luna a anului, un nivel de 384 milioane euro, reprezentand 55% din volumul total al investitiilor. Profitul reinvestit de companiile straine a totalizat 178 milioane euro, adica 25% din volumul total, in timp ce participatiile la capital au reprezentat 137 milioane euro, 20% din total.

Prin evolutia inregistrata de investitiile straine directe in Romania in ultimul timp, precum si a numarului si valorii capitalului social subscris de societatile comerciale cu participare straina se confirma previziunile organizatiilor internationale, care arata ca Romania este o destinatie din ce in ce mai atractiva pentru investitorii straini prin aderarea la Uniunea Europeana, adoptarea acquisului comunitar si pretul redus al fortei de munca superior calificate.

Investitia firmei Solectron in Romania

Stimulentele fiscale sunt foarte importante in primul rand, in cazul investitiilor de tip "greenfield", cand investitorul cauta o locatie pentru proiectul sau care va deservi nu numai piata locala dar si pietele adiacente, sau chiar va deveni furnizor pentru reteaua sa globala. Cand vine vorba de a alege o locatie pentru o astfel de investitie balanta se inclina in functie de disponibilitatea si costul fortei de munca, de starea infrastructurii (telecomunicatii, drumuri, aeroporturi, dotarea cu utilitati de tipul apa/canal, energie electrica, gaze naturale) dar si de permisivitatea legislatiei de mediu.

Romania se afla in criza financiara, dar ramane, totusi, in carti pentru anumite investitii straine. BNR a anuntat o scadere cu 45% a investitiilor straine directe, in primele cinci luni ale anului, totalizand 465 de milioane de euro, fata de cele 849 de milioane de euro inregistrate in aceeasi perioada a anului trecut.

Investitori straini in Romania

Compania chineza China Huadian Engineering Co. va construi, la Rovinari, un nou grup energetic, in care va investi un miliard de dolari. Investitia va duce la crearea a peste 500 de locuri de munca intr-o zona defavorizata a Romaniei. Compania chineza a fost desemnata castigatoare unei licitatii la care a mai participar o companie japoneza.

China Huadian Engineering Co. este

una din primele cinci companii de stat din China din domeniul energetic, atat

pe componenta de productie, cat si pe cea de constructie. Pana in prezent, a

realizat 212 centrale electrice in China, Indonezia, Malaezia, Cambodgia, avand

lucrari in desfasurare si in Turcia . Compania Automotive Wiring System a investit 8,3 milioane de lei intr-o

hala de productie de cabluri electrice in Caransebes. Grupul din care face

parte compania, Sumitomo Electric Bordnetze, este prezent de 10 ani pe piata

din Romania, avand alte doua hale deschise, in care a investit 4 milioane de

euro.

Investitia va duce la crearea a 1.500 de locuri noi de munca, a

declarat, pentru Business24, Traiana Tomiuc, manager de resurse umane in cadrul

grupului.

Investitie de 8,3 milioane de euro la Caransebes -la sfarsitul lunii martie 2012, compania italiana de produse electrocasnice De'Longhi a batut palma cu Consiliul Judetean Cluj pentru preluarea parcului industrial de la Jucu al companiei Nokia . Investitia companiei se ridica la 30 de milioane de euro, ducand la crearea a circa o mie de locuri de munca. O parte din parcul industrial de la Jucu va fi ocupat si de compania germana Bosh.

Producatorul sucevean de pavele, borduri si rigole Symmetrica a investit 2 milioane de euro intr-o noua fabrica in localitatea Sintereag, la 25 de kilometri distanta de Bistrita. Aceasta este cea de-a doua fabrica pe care compania o inaugureaza anul acesta, dupa ce, la sfarsitul lunii martie, a mai finalizat o unitate de productie in judetul Brasov, in urma unei investitii de 2,1 milioane de euro. Symmetrica are, in prezent, cinci fabrici pe piata locala in care a investit circa 18.5 milioane de euro.

Alfredo, o alta companie romaneasca, distribuitoare de produse alimentare, a anuntat o investitie de 5 milioane de euro intr-o platforma de dezvoltare la Afumati, judetul Ilfov, prin intermediul careia va aduce in acelasi loc cele doua divizii ale sale - Foods (produse congelate) si Fresh (legume si fructe proaspete). Proiectul de investitii va fi demarat la inceputul anului viitor si va fi finalizat in 2014. Compania, care are deschisa o fabrica pentru produse congelate la Constanta si sase depozite, a raportat, in 2011, afaceri de peste 50 mil. de euro. Concluzii

Pentru orice tara, cunoasterea liniilor principale de evolutie a tendintelor fluxurilor de capital la nivel mondial are o importanta cu totul deosebita. Din aceasta evolutie si din coordonatele ei esentiale trebuie sa fie trase concluzii si invataminte pentru strategia dezvoltarii si implementarii de investitii de capital strain.

Experienta mondiala a aratat eficienta sistemului de piata bazat pe alocarea resurselor pe criteriu de competitivitate, determinate de fortele pietei care conduc la o continua crestere si au demonstrat lipsa de fiabilitate a sistemului centralizat planificat. Analiza evolutiei dezvoltarii economice ne conduce la faptul ca odata cu adancirea diviziunii internationale a muncii si formarea pietei mondiale s-au creat conditii noi favorabile pentru exploatarea oportunitatilor oferite de alte teritorii si alte tari.

Pana la primul RM migrarea de capital curgea masiv peste granitele nationale, iar miscarea bunurilor intre tari era de-a dreptul impresionanta. In perioada dintre cele doua razboaie mondiale tehnologia transporturilor si a telecomunicatiilor internationale a cunoscut o dezvoltare considerabila. Si totusi desi productia mondiala a crescut cu 40 la suta fata de perioada de pana la razboi s-a sesizat o adevarata blocada a comertului international.

In ceea ce priveste investitiile internationale, dupa o perioada de expansiune a acestora in anii 20 fluxul investitional s-a redus drastic in deceniul urmator. Aceasta perioada a fost cea a experientelor keynesiene in care multe natiuni au preferat o dezvoltare autonoma pentru a vedea, daca genereaza o ocupare totala a fortei de munca si o rata de crestere rezonabila. Pentru implementarea unor astfel de politici guvernele au fost nevoite sa restrictioneze comertul si sa controleze miscarile de capital.

Fluxurile de ISD au inceput sa dobandeasca relevanta in cadrul schimburilor internationale dupa cel de-al II razboi mondial odata cu realizarea de investitii masive de catre SUA in reconstructia Europei Occidentale. Analiza datelor statistice ne permite sa spunem ca la inceputul anilor 60 are loc si o adevarata dezlantuire a comertului international. Putem remarca conturarea unor noi aspecte in relatiile dintre comertul international si investitiile straine directe

In mod traditional firmele straine producatoare obisnuiau sa inceapa prin a face comert cu partenerii sai din alte tari pentru ca ulterior sa decida asupra realizarii de investitii straine directe. Altfel spus comertul preceda investitiile straine. In prezent relatiile dintre comert si investitiile straine au devenit mult mai complexe deschizand in acelasi timp noi oportunitati. Privind lucrurile din acest punct de vedere, putem spune sigur, ca procesul de globalizare si integrare a avut si are un aport substantial. Ca urmare a acordurilor privind libera circulatie a capitalului, a prevederilor Organizatiei Mondiale a Comertului, a prevederilor acordurilor bilaterale intre tari, firmele au dobandit o mult mai mare autonomie in accesul la resurse avand posibilitatea de a organiza activitatea de productie mai eficient in functie de pietele nationale, regionale sau globale. Din acest motiv astazi nu se mai poate afirma cu certitudine daca comertul precede investitiile straine directe sau ca investitiile straine directe conduc la o derulare mai intensa a relatiilor comerciale. Important este ca in urma desfasurarii procesului de productie sa se atinga maximum de eficienta.

Nivelul de dezvoltare economica masurat prin valoarea PIB si dinamica anuala a acestuia influenteaza in mod direct oferta de capital investitional cat si gradul de atractivitate a economiilor gazda fata de capitalul extern. Incidenta puternica a acestor corelatii pe plan mondial se explica prin faptul ca cea mai mare parte a capitalului isi are originea in tarile dezvoltate, la fel precum si cea mai mare parte a capitalului investitional receptionat se regaseste, de asemenea, in statele dezvoltate. In mod evident, fluxurile de investitii straine sunt valorificate mai pe larg de catre tarile dezvoltate in care blocajele de integrare sunt mult mai reduse. In acest fel se contureaza una din principalele caracteristici ale fluxurilor de investitii straine directe pe plan mondial dar si regional- puternica lor concentrare geopolitica. Miscarile complexe de bunuri, servicii si factori de productie au loc la scara mondiala, cu precadere, in spatiul economic al statelor dezvoltate, care genereaza peste 90% si recepteaza peste 70% din fluxurile internationale de ISD.

Recunoscand importanta ISD, guvernele isi deschid economiile pentru a facilita schimburile de bunuri, accesul la informatii, precum si fluxul de persoane si capitaluri. Ca rezultat al unei dinamici deosebit de ridicate a fluxurilor de investitii straine, cat si a faptului ca acest domeniu devine de interes major in primul rand pentru tarile dezvoltate, a condus la initierea unor discutii privind reglementarea multilaterala a ISD. S-a trecut la politici tot mai liberale de deschidere fata de ISD, si ulterior la aplicarea diverselor metode de atragere a capitalului investitional strain. Finalizarea tratatelor din cadrul GATT, crearea Organizatiei Mondiale a Comertului (OMC), semnarea conventiei NAFTA, crearea pietii unice europene, precum si cresterea numarului conventiilor bilaterale cu privire la investitii au sporit importul de capital strain.

In linii mari atentia acordata pe plan mondial ISD si in general capitalului strain devine tot mai vizibila. La fel modificarile intervenite in ultimii ani in politicile guvernamentale ale tarilor in curs de dezvoltare fata de investitiile straine directe au confirmat si chiar au amplificat tendinta deja existenta spre liberalizarea regulamentelor nationale cu privire la corporatiile transnationale si influxurile de investitii straine directe. Consolidarea acestei atitudini este dovedita atat de numarul modificarilor vizand reglementarile specifice, cat si de larga difuzare a acestora. In mod traditional existau doua fatete ale reglementarilor nationale privind investitiile straine directe: pe de o parte incurajarea ISD si, pe de alta, exercitarea unui control asupra acestora. Modificarile recente par sa demonstreze acordarea unei mai mari importante primului aspect: incurajarea investitiilor straine directe. Acest trend este remarcabil si semnificativ in ceea ce priveste aria geografica pe care o acopera tarile in curs de dezvoltare angajate in procesul de tranzitie spre economia de piata.

Aprofundarea analizei evolutiei ISD ne conduce la cunoasterea formelor pe care le imbraca in prezent acestea. In ultimele decenii (incepand cu anii 80) implantarile prin achizitii internationale, respectiv preluari de firme si fuziunile internationale au cunoscut adevarate explozii in mai toate zonele de pe glob, la fel si schimbari semnificative in ceea ce priveste formele acestora. Daca in anii 50-60 forma predominanta de patrundere pe piata erau ISD greenfield (incepute de la zero), atunci incepand cu deceniul opt corporatiile transnationale isi sporesc eforturile pentru a realiza retele de productie globale mai ales prin fuziuni si achizitii de firme. In consecinta intregi industrii sunt consolidate si restructurate la scara globala si regionala. Achizitiile si fuziunile internationale au devenit principala forma de ISD in tarile dezvoltate. Chiar daca, in tarile in curs de dezvoltare si cele in tranzitie, forma predominanta este aportul de capital, mai des prin infiintarea societatilor mixte cu participare straina, achizitiile si fuziunile transfrontaliere tind sa cucereasca si aceste piete. Economia mondiala se indreapta spre o integrare tot mai mare care va duce la o competitie tot mai intensa si care, la randul sau, va accelera si mai mult fenomenul fuziunilor si al achizitiilor transfrontaliere.

Intre anii 1990-2000 asistam la un adevarat progres al investitiilor straine, cand ratele de crestere ale acestora depasesc rata de crestere a PIB global si a exporturilor mondiale. Dezvoltarea tehnologiilor informationale si de transport precum si disponibilitatea unei varietati crescande de instrumente financiare au fost insotite de desfiintarea barierelor comerciale i de liberalizarea fluxului de capital. Consecinta a fost explozia de investitii straine directe in aceste tari. ISD iau amploare fara precedent si constituie trasatura esentiala a sfarsitului secolului XX. Aceasta crestere puternica s-a produs pe fundalul evolutiilor structurale in economia mondiala catre internationalizarea si globalizarea activita ii economice. Dinamica deosebit de ridicata a fluxului de investitii directe precum si faptul ca acest domeniu este de interes, in primul rand, pentru tarile dezvoltate au condus la initierea unor discutii privind reglementarea multilaterala a domeniului. Majoritatea tarilor lumii au actionat in directia liberalizarii investitiilor straine de capital in special prin masuri de promovare a acestora, reglementari legislative, acordarea de stimulente si garantii in vederea atragerii lor.

Investitorii straini isi orienteaza investitiile spre zonele cele mai competitive ale globului. Cele mai semnificative investitii in anul 2000 se concentrau in SUA-(314 mld. USD) si tarile Uniunii Europene (671,4 mld. USD sau peste 48% din toate intrarile de ISD). Uniunea Europeana s-a remarcat atat ca sursa cat si ca destinatie pentru ISD. Un factor hotarator ce a condus la aceste intrari masive a fost progresul inregistrat in procesul regional de integrare. O performanta de exceptie a atins in acel an Germania-cu 198,3 miliarde dolari (o crestere de 3,5 ori comparativ cu anul anterior), devenind pentru prima data principala destinatie a ISD din Europa si a doua pe plan mondial. Fluxuri semnificative de ISD au fost atrase in Asia-146,1 miliarde dolari (in special de Hong-Kong si China), si America Latina si Caraibe- 97,5 miliarde dolari. Dar in ansamblu lumea dezvoltata continua a fi prima destinatie si principala sursa de ISD, iar fuziunile si preluarile internationale - principala forta motrice de investitii straine.

Dupa nivelurile inalte record inregistrate in anul 2000, fluxurile globale au scazut puternic in urmatorii ani. Valoarea influxurilor de ISD in 2003 a fost de doar 40 la suta din totalul celor realizate in anul 2000. Din acestea - 367 miliarde dolari s-au indreptat spre economiile tarilor dezvoltate, 172 miliarde dolari in tarile in curs de dezvoltate si numai 21 miliarde dolari catre economiile in tranzitie din Europa Centrala si de Est. Cauzele acestui declin si comportament investitional este recesiunea economiei mondiale influentata de schimbarile pe termen scurt ale ciclurilor de afaceri, la fel si deteriorarea increderii investitorilor, care s-a accentuat mai ales dupa atentatele din 1 septembrie 2001. Acesti factori au contribuit si la reducerea numarului si valorii fuziunilor si achizitiilor transfrontaliere.

Rezultatul declinul economic mondial s-a simtit mai ales in statele dezvoltate in care influxurile de ISD s-au redus in 2003 comparativ cu anul 2000 tocmai cu 67 la suta. Ponderea investitiilor straine directe catre tarile in curs de dezvoltare a crescut de la 18% in anul 2000 la circa 31% in 2003.

Investitiile straine directe gazduite de America Latina si Caraibe au cunoscut un adevarat regres ajungand in anul 2002 la doar 49,7 miliarde dolari comparativ cu 107,4 miliarde dolari in anul 1999. Aceasta scadere pe parcursul anilor nu semnifica o modificare brusca a orientarii fluxurilor de investitii straine, ci mai degraba o consecinta a recesiunii pe plan mondial si a crizei economice din Argentina.

O importanta crestere de competitivitate se remarca, pe parcursul ultimilor ani in Asia. Asia de Est, Sud si Sud-Est continua sa detina ponderea majora in intrarile de capital strain in zona - peste 90 la suta, si concentrand peste jumatate (56,3%) din fluxurile orientate catre categoria statelor in curs de dezvoltare.China datorita dimensiuni economiei, dar si reformelor structurale din ultimii ani ramane principala tara detinand cea mai mare pondere a intrarilor de ISD din zona - 50 % si 31% din totalul investitiilor straine indreptate catre tarile in curs de dezvoltare. In acest fel politica Beijingului de a incuraja investi iile, mai cu seama in domenii ce inglobeaza inalta tehnologie, transforma China intr-un rival de temut pentru UE. Investitiile straine in China au crescut, in special dupa ce tara a devenit membra a Organizatiei Mondiale a Comertului in 2001 si a fost nevoita sa elimine o serie de restrictii impuse investitiilor straine. Se apreciaza ca in urmatori ani si India va reprezenta o destinatie importanta pentru investitorii straini.

Africa ramane a fi un receptor marginal de ISD, ponderea acestei regiuni in totalul fluxurilor fiind inca foarte redusa. In ciuda acestui fapt intrarile de ISD sunt mult mai mari decat la inceputul anilor 90 ca urmare a eforturilor deosebite facute de tarile africane pentru imbunatatirea climatului de afaceri. Initierea unor masuri specifice vizand atragerea investitiilor straine si infiintarea de agentii de promovare a acestora, corelate cu programme de stabilizare macroeconomica, vor putea conduce la o imbunatatire a atractivitatii acestor tari pentru investitorii straini.

In concluzie asistam in perioada actuala la o intensificare intr-un ritm major a fluxurilor de investi ii directe datorita liberalizarii politicilor privind investitiile straine si initierii de masuri si reglementari multilaterale privind atragerea fluxurilor de ISD, intensificarii fuziunilor si achizitiilor transnationale.

Perspectivele pe termen lung ale ISD raman promitatoare. Un numar de analize asupra planurilor de investitii sugereaza faptul ca marile companii transnationale vor continua expansiunea lor internationala. Cele mai preferate destinatii vor include marile piete ale tarilor dezvoltate, precum si un numar de destinatii cheie in tarile in curs de dezvoltare (in special China, Brazilia, Mexic si Africa de Sud) si statele aflate in tranzitie din Europa Centrala si de Est.

Bibliografie

Agosin Manuel R., French Davis R.- Managing Capital inflows in Latin America, Oxford University Press, 1996

Alecu Teodora - Fiscalis Romanesc 2005-2007, Revista Audit Financiar-Camera Auditorilor din Romania nr. 3/2006

Bernard Gazier- Ghid complet pentru afaceri SUA (Duane Zobrist, Stephen Bradfort -Cap5.Investitiile straine)

Bonciu F. - Atragerea si monitorizarea investitiilor straine directe, Editura Stiintifica, Bucuresti, 1997

Baldwin Hard, Wyplosz Charles - The economics of european integration, McGraw Hill, 2004

Cistelecan Lazar- Economia, eficienta si finatarea investitiilor, Ed. Economica, Bucure ti, 2002

Cojocaru Valeriu- Transnationalizarea vietii economice in tarile mici prin prisma unitatilor economice, Teza de doctorat

Costea Munteanu, Alexandra Horobet- Finante transnationale, Ed. All Beck, Bucuresti, 2005

Moldovan Marcel-Investitiile straine si rolul lor in economia mondiala -Teza de doctorat

Munteanu C., Valsan C.- Investitii internationale: introducere in studiul investitiilor straine directe, Ed. Oscar Print, Bucuresti, 1995

O Brien Thomas J.- International financial economics - Corporate decisions in Global Markets, Oxford University Press, New York, 2006

Puiu Alexandru- Management international- Tratat, vol.1, Ed. Independenta Economica, Braila, 2003

Stefancu Catalin- Leul, cea mai puternica moneda din lume in 2006, disponibil pe www.wall-street.ro

Publica ii:

***ARIS - Raport anual 2011, pe baza statisticilor Bancii Nationale a Romaniei

***BNR -Investitiile straine directe in Romania, Studiu statistic privind situatia investitiilor straine directe in Romania, la 31.12.2012

***CzechInvest - Investment-opportunities

***Ernst & Young - European Investment Monitor

***OECD - South-Eastern European Coutries - Investments Report 2006

***OECD- Statistical profile of Hungary

***United Nations Conference on Trade And Development(UNCTAD) - World Investement Report 2006

***UNCTAD- World Investment Report 2005, 2004, 2002, 2001, 1998

***UNCTAD- Corporatiile transnationale si competitivitatea exporturilor- Privire de ansamblu, 2002

***UNCTAD - Foreing Direct Investment and Development, 1999,

***UNCTAD -World Economic Situation and Prospects 2007

***World Economic Forum- The Global Competitiveness Reports 2006-2007, chapter 1: Identifying the Key Elements of Sustainable Growth

Site-uri web:

www.arisinvest.ro Agen ia Romana Pentru Investi ii Straine

www.bnro.ro -Banca Na ionala a Romaniei

www.businessdviser.ro

www.bussines24.ro

www.clubafaceri.ro

www.czechinvest.org -The investment and business development agency of the Czech Republic

www.eyeim.com - European Investment Monitor

www.itdh.com -Investment and trade development agency

www.oecd.org -Organisation for Economic Co-operation and Development

www.onrc.ro - Oficiul Na ional al Registrului Comer ului

www.onuinfo.ro -ONU, Centrul de informare pentru Romania

www.romtradeinvest.ro

www.unctad.org - United Nations Conference on Trade And Development

|

Politica de confidentialitate |

| Copyright ©

2024 - Toate drepturile rezervate. Toate documentele au caracter informativ cu scop educational. |

Personaje din literatura |

| Baltagul caracterizarea personajelor |

| Caracterizare Alexandru Lapusneanul |

| Caracterizarea lui Gavilescu |

| Caracterizarea personajelor negative din basmul |

Tehnica si mecanica |

| Cuplaje - definitii. notatii. exemple. repere istorice. |

| Actionare macara |

| Reprezentarea si cotarea filetelor |

Geografie |

| Turismul pe terra |

| Vulcanii Și mediul |

| Padurile pe terra si industrializarea lemnului |

| Termeni si conditii |

| Contact |

| Creeaza si tu |