Aplicatie

Model liniar multifactorial

Un intreprinzator cumpara un magazin avand o suprafata de 230 m2 intr-un cartier in care locuiesc in jur de 6400 de familii. O societate de consultanta de management comercial il informeaza ca cifra de afaceri a magazinelor cu profilul respectiv depinde liniar de suprafata comerciala a magazinului si de numarul familiilor din cartierul respectiv care, de regula, cumpara de la magazinul cel mai apropiat. In acest sens, ii pune la dispozitie informatiile referitoare la acesti indicatori, inregistrate la 13 magazine avand acelasi profil:

|

Nr. de familii (sute) | |||||||||||||

|

Suprafata comerciala (zeci m2) | |||||||||||||

|

Cifra de afaceri (mil. lei) |

Se cere:

a) Sa se construiasca modelele econometrice cu ajutorul carora poate fi studiata dependenta dintre fenomenele respective;

b) Sa se estimeze parametrii modelelor construite la punctul a);

Rezolvare:

Se folosesc urmatoarele notatii:

y - cifra de afaceri;

x - numarul de familii;

x - suprafata comerciala.

a) Descrierea econometrica a legaturii dintre cele trei variabile se poate face cu ajutorul a trei modele:

1. Modelul

unifactorial: ![]() - pune in evidenta variatia cifrei de afaceri

din cauza numarului de familii;

- pune in evidenta variatia cifrei de afaceri

din cauza numarului de familii;

2. Modelul

unifactorial: ![]() - pune in evidenta variatia cifrei de afaceri

din cauza suprafetei comerciale;

- pune in evidenta variatia cifrei de afaceri

din cauza suprafetei comerciale;

3. Modelul

multifactorial: ![]() - pune in evidenta variatia cifrei de afaceri

din cauza ambilor factori.

- pune in evidenta variatia cifrei de afaceri

din cauza ambilor factori.

Identificarea functiilor de regresie a primelor doua modele se realizeaza cu ajutorul reprezentarii grafice a variabilei y in functie de celelalte doua variabile factoriale x1, respectiv x2 .

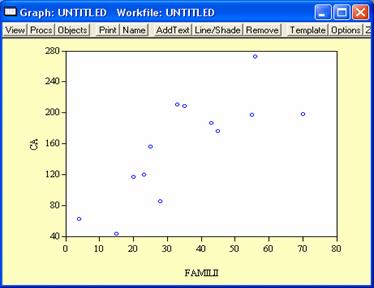

1. Corelatia dintre numarul de familii si cifra de afaceri

Legatura dintre numarul de familii si cifra de afaceri

Din grafic se poate observa ca distributia punctelor empirice (x1t,yt) poate fi aproximata cu o dreapta. Ca atare, modelul econometric care descrie legatura dintre cele doua variabile se transforma intr-un model liniar unifactorial yt a1 b1x1t u1t , a si b reprezentand parametrii modelului, b 0, panta dreptei fiind pozitiva deoarece legatura dintre cele doua variabile este liniara.

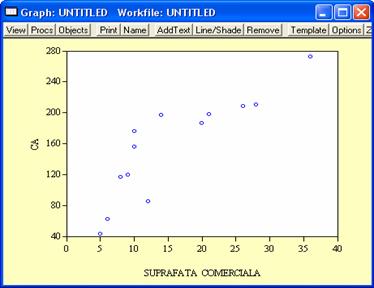

2. Corelatia dintre suprafata comerciala si cifra de afaceri

Legatura dintre suprafata comerciala si cifra de afaceri

Din grafic se poate observa ca distributia punctelor empirice (x2t,yt) poate fi aproximata cu o dreapta. Ca atare, modelul econometric care descrie legatura dintre cele doua variabile se transforma intr-un model liniar unifactorial yt a2 b2x2t u2t

3. Corelatia dintre numarul de familii, suprafata comerciala si cifra de afaceri

yt a3 b3x1t + c3x2t + u3t

Modelul (3) este un model multifactorial liniar deoarece y, fiind corelat liniar cu x1, respectiv cu x2 , se deduce usor ca va fi corelat liniar si in raport cu ambii factori.

b) Estimarea parametrilor celor trei modele

1. Model econometric privind dependenta dintre cifra de afaceri si numarul de familii.

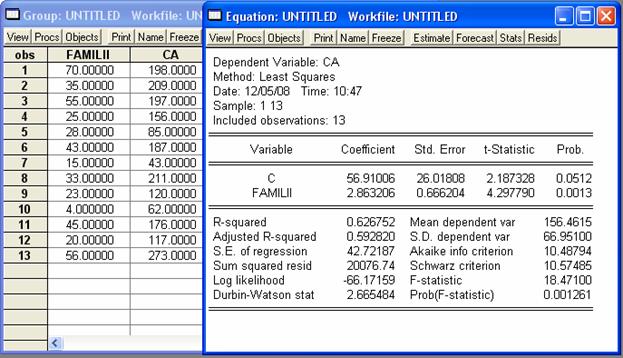

Estimarea parametrilor modelului yt a1 b1x1t u1t se va face cu ajutorul pachetului de programe EViews, prin aplicarea M.C.M.M.P., care a condus la obtinerea urmatoarelor rezultate:

Pas 1. Se deschide grupul: familii si CA

Pas 2. Quick → Estimate Equation

Pas 2. Quick → Estimate Equation

a1

= 56,91 b1 = 2,86 ![]() = 56,91 + 2,86x1t

= 56,91 + 2,86x1t

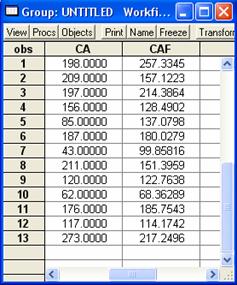

Valorile estimate ale variabilei yt (valorile ajustate ale cifrei de afaceri in functie de numar de familii): se activeaza butonul Forecast din fereastra Equation

Valorile

variabilei reziduale ![]() : Quick → Generate Series

: Quick → Generate Series

In vederea verificarii ipotezei de independenta a erorilor se calculeaza valoarea variabilei Durbin-Watson: d 2,67. Pentru un prag de semnificatie 0,05, din tabela distributiei Durbin-Watson se preiau valorile pentru cazul n 15, k 1 - numarul variabilelor explicative d1 1,08 si d2

Cum 4 d d d 2,92, rezulta indecizie tinzand spre autocorelare negativa.

Testul Fisher-Snedecor indica faptul ca rezultatele obtinute sunt semnificative, cu un prag de semnificatie de 5%, F c > F

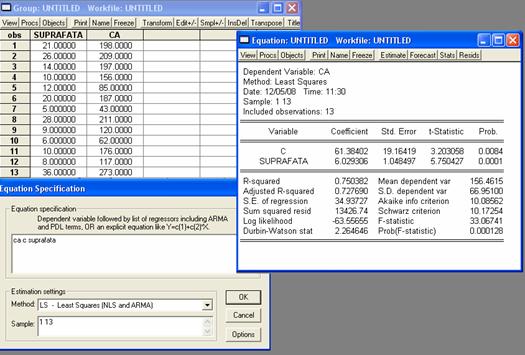

2. Model econometric privind dependenta dintre cifra de afaceri si suprafata comerciala.

Estimarea parametrilor modelului yt a2 b2x2t u2t se va face cu ajutorul pachetului de programe EViews, prin aplicarea M.C.M.M.P., care a condus la obtinerea urmatoarelor rezultate:

Pas 1. Se deschide grupul: suprafata si CA

Pas 2. Quick → Estimate Equation

a2

= 61,38 b2 = 6,03 ![]() = 61,38 + 6,03x2t

= 61,38 + 6,03x2t

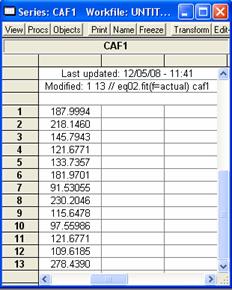

Valorile estimate ale variabilei yt (valorile ajustate ale cifrei de afaceri in functie de suprafata comerciala): se activeaza butonul Forecast din fereastra Equation

Valorile

variabilei reziduale ![]() : Quick → Generate Series

: Quick → Generate Series

In vederea verificarii ipotezei de independenta a erorilor se calculeaza valoarea variabilei Durbin-Watson: d 2,26. Pentru un prag de semnificatie 0,05, din tabela distributiei Durbin-Watson se preiau valorile pentru cazul n 15, k 1 - numarul variabilelor explicative d1 1,08 si d2

Cum: dc = 2,26 > d2 = 1,36 si dc = 2,26 < 4- d2 = 2,64 rezulta ca erorile sunt independente.

Testul Fisher-Snedecor indica faptul ca rezultatele obtinute sunt semnificative, cu un prag de semnificatie de 5%, F c > F

3) Model econometric multifactorial privind dependenta cifrei de afaceri de suprafata comerciala si de numarul de familii

Estimarea parametrilor modelului multifactorial yt a3 b3x1t + c3x2t + u3 tse va face cu ajutorul pachetului de programe EViews, prin aplicarea M.C.M.M.P., care a condus la obtinerea urmatoarelor rezultate:

Pas 1. Se deschide grupul: CA, familii si suprafata

Pas 2. Quick → Estimate Equation

a3 = 37,5023 b3 = 1,4963 c3 = 4,2446

Valorile teoretice ale cifrei de afaceri rezulta deci din relatia:

![]() x1t

+ x2t+ u3t

x1t

+ x2t+ u3t

Valorile estimate ale variabilei yt (valorile ajustate ale cifrei de afaceri in functie de numarul de familii si suprafata comerciala): se activeaza butonul Forecast din fereastra Equation

Valorile

variabilei reziduale ![]() : Quick → Generate Series

: Quick → Generate Series

In vederea verificarii ipotezei de independenta a erorilor se calculeaza valoarea variabilei Durbin-Watson: d 2,17. Pentru un prag de semnificatie 0,05, din tabela distributiei Durbin-Watson se preiau valorile pentru cazul n 15, k - numarul variabilelor explicative d1 si d2

Comparand valoarea calculata a variabilei Durbin-Watson dc 2,17 cu cele doua valori tabelate se observa ca dc > d 1,54 si dc < d 2,36 , deci erorile sunt independente.

Testul Fisher-Snedecor indica faptul ca rezultatele obtinute sunt semnificative, cu un prag de semnificatie de 5%, F c > F

Modelul econometric explica 85,58% din

variatia totala a cifrei de afaceri (conform valorii  x 100).

x 100).

In concluzie, putem afirma ca modelul este corect specificat, adica variabilele x1t si x2t sunt factori semnificativi ai cifrei de afaceri, deoarece estimatorii lor sunt semnificativ diferiti de zero si corect identificati, deoarece modelul explica cea mai mare parte din variatia cifrei de afaceri.

|

Politica de confidentialitate |

| Copyright ©

2024 - Toate drepturile rezervate. Toate documentele au caracter informativ cu scop educational. |

Personaje din literatura |

| Baltagul caracterizarea personajelor |

| Caracterizare Alexandru Lapusneanul |

| Caracterizarea lui Gavilescu |

| Caracterizarea personajelor negative din basmul |

Tehnica si mecanica |

| Cuplaje - definitii. notatii. exemple. repere istorice. |

| Actionare macara |

| Reprezentarea si cotarea filetelor |

Geografie |

| Turismul pe terra |

| Vulcanii Și mediul |

| Padurile pe terra si industrializarea lemnului |

| CONTRACTUL DE VANZARE-CUMPARARE COMERCIALA |

| PARTICULARITATILE EFICIENTEI ECONOMICE A INVESTITIILOR IN INDUSTRIA EXTRACTIVA |

| Comertul exterior al Romaniei |

| Aplicatie Model liniar multifactorial |

| Termeni si conditii |

| Contact |

| Creeaza si tu |