STUDIU DE CAZ. AUDITUL FUNCTIUNII DE PRODUCTIE LA SOCIETATEA S.C. RLUX S.A.

1.PREZENTAREA GENERALA A SOCIETATII

RLUX Targoviste este cel mai mare producator de surse de iluminat si accesorii pentru acestea din Romania. RLUX are o experienta de 30 de ani in domeniul furnizarii solutiilor pentru iluminat casnic si industrial si este liderul pietei romanesti de lampi cu incandescenta.

Societatea este in permanenta preocupata de imbunatatirea activitatii sale, diversificarea gamei de produse si realizarea de investitii in domeniul noilor tehnologii.

Calitatea produselor RLUX este demonstrata prin alinierea acestora la standardele europene. Conformitatea Sistemului de Management al Calitatii cu cerintele standardului ISO 9001 a fost certificata de British Standards Institution in anul 1996 si in anul 2000 de AEROQ, Bucuresti.

2.RELATIILE COMERCIALE

Compania

exporta in prezent produsele sale in peste 20 de tari din Uniunea

Europeana, Orientul Apropiat si Mijlociu, Asia, America de Sud si Europa

de Est.

RLUX s-a impus si ca unul dintre cei mai importanti prestatori de

servicii de intretinere, modernizare si reabilitare a retelei de

iluminat stradal, contribuind la alinierea sistemelor de iluminat public din

Romania la nivelul standardelor europene.

RLUX este cotata pe piata Rasdaq (simbol ROLU) din anul 1997.

Societatea acorda o importanta deosebita politicii de personal, permanenta

pregatire si calificare a salariatilor fiind una dintre directiile

cele mai importante ale strategiei sale.

CERCETARE, DEZVOLTARE SI PROTECTIA MEDIULUI INCONJURATOR

Compania

prin programele sale de dezvoltare are in vedere crearea unor produse cu un

impact cat mai mic asupra mediului ambiant, utilizand procese de productie

nepoluante.

Activitatea echipelor de cercetare-dezvoltare ale RLUX a fost focalizata pe proiectarea unor produse si procese ecologice. Rationalizarea si reducerea consumului

de energie, reducerea greutatii produselor, eliminarea din continutul

produselor si din procesele de productie a substantelor nocive

pentru mediu, reciclarea materialelor din componenta produselor si a

ambalajelor sunt principalele elemente avute in vedere de specialistii RLUX

in proiectarea si regandirea produselor si fluxurilor productive.

PORTOFOLIUL DE PRODUSE

Lampi:

electrice cu incandescenta: - standard;

- ornamentale;

- speciale.

fluorescente: - compacte economizoare;

- tuburi fluorescente.

cu descarcare;

cu halogen;

speciale.

Corpuri de iluminat

interior;

urban;

stradal.

Accesorii:

balasturi pentru lampi cu vapori;

ignitere;

startere;

fir luminos.

Ornamente

cu tub luminos;

cu becuri.

Alte produse

lampi de birou;

lanterne.

3. RAPORTUL DE AUDITARE A

FUNCTINII DE PRODUCTIE A S.C. RLUX

3.1. PREZENTAREA GENERALA

3.1.1. SCOPUL MISIUNII

In exercitarea misiunii incredintate de catre Consiliul de Administratie al S.C. RLUX S.A. Targoviste, am efectuat auditul functinii de productie a intreprinderii, a situatiei fluxului de materii prime, materiale si produse finite si a documentelor explicative. Aceste situatii au fost intocmite sub responsabilitatea conducerii societatii auditate.

Responsabilitatea auditorului este de a exprima o opinie asupra realitatii situatiei existente in firma sub toate aspectele semnificative.

Auditarea functiunii de productie s-a

desfasurat in conformitate cu Standardele Internationale de

Audit, respectandu-se principiile si rigorile impuse de Norme de Audit emise de Camera Auditorilor

din

Scopul a fost de a verifica daca:

exista o cantitate suficienta de materii prime si materiale pentru a acoperi comenzile prezente si viitoare de productie;

exista corelatii intre programele de vanzari si cele de productie;

exista o metoda valida de planificare si control a disponibilitatii resurselor umane cerute in procesul de productie;

modul de supraveghere al proceselor de productie este eficient;

activitatea de productie se desfasoara avand ca scop atingerea unui maxim de performanta.

Pentru aceasta auditorul a efectuat examinarea pe baza de chestionar a elementelor probante ce sustin componenta situatiilor si informatiilor prezente. De asemenea s-a efectuat analiza si evaluarea rezultatelor obtinute si raportate de catre conducerea intreprinderii.

Operatiunile de auditare au constat in:

examinarea si analiza bilantului si a conturilor sintetice;

examinarea si analiza pe baza de chestionar a procesului de productie;

calculul si analiza pricipalilor indicatori de performanta;

analiza concordantei intre rezultatele obtinute si obiectivele firmei.

3.1.2. SURSE DE INFORMARE

Sursele de informare au fost documentele puse la dispozitie de catre departamentul economic al societatii auditate (bilantul contabil, contul de profit si pierdere), informatii legate de structura productiei, a ponderii acesteia in cifra de afaceri, precum si informatii obtinute in cadrul departamentului de productie sau in urma analizarii rapoartelor de inspectie realizate de catre institutiile de stat abilitate cu verificarea activitatii productiei.

3.1.3. PREZENTAREA CONDUCERII SOCIETATII

Societatea Comerciala "RLUX SA" este societate comerciala pe actiuni, inregistrata la Oficiul Registrului Comertului Dambovita, sub nr. J15/402/1991 si are Codul unic de inregistrare RO 914148. Societatea are capital integral privat - 13.37692 RON. Obiectul principal de activitate al societatii il reprezinta productia de lampi electrice si echipamente de iluminat, cod CAEN 3150.

Conducerea societatii:

Consiliul de administratie al societatii este format din urmatorii

SC VADEMECUM MANAGEMENT SRL - presedinte;

OHOTA DORU - membru;

MITU STELIAN - membru.

Conducerea executiva a societatii a fost asigurata astfel:

Director general: Horga Vasile;

Director financiar: Radu Elena - perioada ianuarie-februarie 2006 si Tudor Nicoleta - perioada martie-decembrie 2006;

Director productie: Dima Daniel - perioada ianuarie-martie 2006 si Marinescu Viorel - perioada aprilie decembrie 2006;

Director comercial: Popa Gheorghe - perioada ianuarie- august 2006; Dangulea Camelia - perioada septembrie-octombrie 2006 si Paraschivescu Mihai - perioada noiembrie-decembrie 2006;

Se observa ca au avut loc schimbari frecvente in conducerea executiva a societatii, ceea ce mareste riscul de audit general.

Structura actionariatului este prezentata in tabelul 1.:

Tabel 1. Structura actionariatului la SC RLUX SA

|

Nr. crt |

Actionar |

Numar actiuni |

Valoare capital |

Pondere valoare |

|

Broadhurst Investments Ltd. | ||||

|

SIF OLTENIA | ||||

|

A.V.A.S | ||||

|

Alti actionari | ||||

|

Total actiuni |

Alte informatii:

Cifra de afaceri realizata in 2006 a fost 12.283.699 RON. Comparativ cu 2005 se constata o reducere a cifrei de afaceri de la 19.306.770 RON la 12.283.699 RON; in procent s-a realizat in 2006 fata de 2005 cu 36,38% mai putin.

4. ANALIZA SISTEMULUI INFORMATIONAL FINANCIAR-CONTABIL

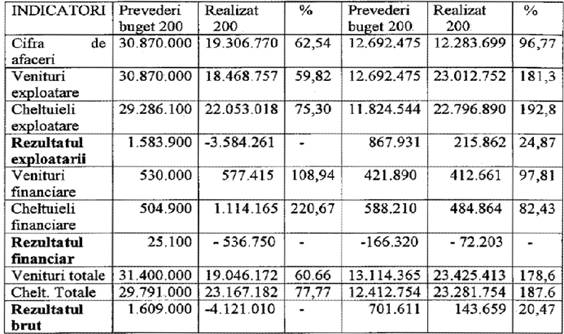

4.1. BUGETUL DE VENITURI SI CHELTUIELI

Tabelul

2. Bugetul de venituri si cheltuieli Moneda: RON

Tabelul

2. Bugetul de venituri si cheltuieli Moneda: RON

Din analiza comparativa a bugetului de venituri si cheltuieli se constata urmatoarele:

desi s-au depasit veniturile totale cu 78,6% depasirea cheltuielilor a fost superioara 87,6%;

se observa o crestere a veniturilor si cheltuielilor comparativ cu anul 2005, precum si faptul ca in 2006 s-a obtinut profit fata de 2005 care s-a incheiat cu pierdere;

atat veniturile cat si cheltuielile de exploatare au depasit valoarea previzionata, dar s-a obtinut numai 24.87%din nivelul profitului din exploatare prevazut.

4.2. ORGANIZAREA ACTIVITATII DEPARTAMENTULUI PRODUCTIE

Organizare productiei se realizeaza dupa sistemul in flux continuu sau sau"flow shop", realizata pe linii tehnologice automate si neautomate pentru productia de serie mare. Acest tip de productie satisface exigentele productiei de masa, de serie mare si de serie mijlocie.

Masinile si locurile de munca sunt amplasate in linie unele dupa altele, in functie de procesele ce trebuie realizate pentru ca in functie de fluxul tehnologic obiectele sa circule pe traseele cele mai scurte. Pentru a se asigura o circulatie cat mai rapida a obiectelor manipularea lor este automatizata. Activitatile de productie asigura un nivel ridicat al calitatii prin tehnologia folosita si procedeele utilizate in procesul de fabricatie.

Dupa modul de obtinere a produselor finite productia este convergenta fiind realizata prin procese sintetice de prelucrare, prin intermediul carora produsul finit se obtine ca urmare a prelucrarii mai multor feluri de materii prime.

Liniile de productie sunt multiobiect (se fabrica mai multe tipuri de produse, avand totusi o asemanare sub aspect tehnologic), cu ritm intermitent(apar anumite intreruperi in timpul de munca al muncitorilor). Exista atat linii de prelucrare a materiilor prime cat si linii de asamblare sau montaj.

DOMENII SEMNIFICATIVE PENTRU ACTIVITATEA DE PRODUCTIE

1. SITUATIA IMOBILIZARILOR CORPORALE

Este important sa se cunoasca situatia imobilizarilor firmei auditate pentru a determina gradul de performanta al activitatii firmei. Imobilizarile corporale in curs reprezinta achizitii noi care necesita puneri in functiune, ceea ce inseamna ca politica firmei este indreptata catre investitii in vederea optimizarii rezultatelor activitatii. Situatia acestora este redata in tabelul de mai jos:

Tabelul 3. Situatia imobilizarilor corporale

|

Explicatii |

Valori brute 2005 |

Intrari |

Iesiri |

Amortizare si deprecieri |

Valori ramase 2006 |

|

1.teren+constructii | |||||

|

2. instalatii tehnice si mijloace de transport | |||||

|

3. mobilier si birotica | |||||

|

4.imobilizari in curs | |||||

|

TOTAL |

2. SITUATIA STOCURILOR

Stocurile sunt inregistrate la cost de achizitie, respectiv la cost de productie. Acestea sunt identificate in gestiunea firmei pe clase de articole si produse. Pentru a se putea planifica productia se tine o evidenta continua a stocurilor pe suport informatic pentru a putea fi furnizate sumele necesare planificarii productiei. Tinand cont de relatiile cu clientii si cu evolutia pietei firma lucreaza pe stoc ceea ce necesita o gestiune precisa si echilibrata a stocurilor in vederea reducerii imobilizarii capitalului circulant.

Pentru a se vedea cat de bine s-a lucrat pentru tinerea evidentei stocurilor, firma apeleaza la inventarierea prin sondaj efectuata lunar asupra anumitor clase de articole si stocuri. O data la 6 luni se efectueaza inventarul complet in vederea intocmirii rapoartelor semestriale si anuale.

Tabelul 4. Situatia stocurilor

|

Nr.crt |

Denumire |

Sold 31.12.2005 |

Sold 31.12.2006 |

|

Materii prime | |||

|

Materiale consumabile | |||

|

Alte materiale consumabile | |||

|

Materiale de natura obiectelor de inventar | |||

|

Productia in curs | |||

|

Semifabricate | |||

|

Produse finite | |||

|

Produse reziduale | |||

|

Materiale aflate la terti | |||

|

Marfuri | |||

|

Ambalaje | |||

|

Avansuri pentru cumparari de stocuri | |||

|

Provizioane pentru stocuri | |||

|

TOTAL |

3. SIUATIA FURNIZORILOR

Tabelul Situatia datoriilor comerciale

|

Nr. Crt |

Datorii | ||

|

Datorii comerciale | |||

|

Sume datorate institutiilor de credit | |||

|

TOTAL |

Din constatarile efectuate au rezultat urmatoarele aspecte:

datoriile societatii au scazut semnificativ (cu 75,31%) de la data de 31.12.2005 la 31.12.2006, fiind achitate toate datoriile fata de instiututiile de credit;

furnizorii sunt grupati in furnizori de exploatare (99.09%) si furnizori de imobilizari;

Furnizorii de materii prime si materiale utilizate pentru desfasurarea activitatii, atat interni cat si externi sunt:

SC ROMPAC SRL , Bucuresti;

SC SINTEROM SA,Cluj;

SC ECOPACK SRL, Ghimbav;

SC CELROM SA, Turnu Severin;

ECOPACK ROMANIA;

SC LINDE GAZ ROMANIA;

SC CUPROM SA, Zalau;

GENERAL ELECTRIC, Ungaria;

IGC, Germania;

SKLO, Slovacia

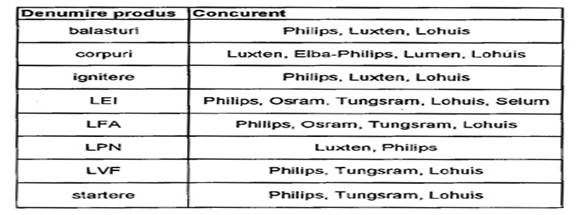

4. PIATA DE DESFACERE SI PONDEREA PRODUSELOR IN TOTALUL CIFREI DE AFACERI

Produsele SC RLUX SA sunt comercializate direct prin centrele de distributie proprii pentru produsele din tara si prin comisionari pentru produsele distribuite la export.

Principalii concurenti ai societatii comerciale pe fiecare categorie de produs sunt:

Tabelul 6. Concurenta pe categorii de produse

Ponderea fiecarei categorii de produse si venituri in totalul cifrei de afaceri a societatii comerciale pentru ultimii 2 ani se prezinta conform tabelelor urmatoare:

Tabelul 7. Ponderea veniturilor in cifra de afaceri

|

Nr.crt |

Denumire indicator |

Valoare |

Pondere |

||

|

Venituri din exploatare | |||||

|

Venituri financiare | |||||

|

Venituri exceptionale | |||||

|

TOTAL | |||||

|

CA | |||||

Tabelul 8. Ponderea produselor in cifra de afaceri

|

Nr.crt |

Denumire indicator |

Valoare |

Pondere |

||

|

Venit balasturi | |||||

|

Venit corpuri | |||||

|

Venit firme luminoase | |||||

|

Venit ignitere | |||||

|

Venituri LEI | |||||

|

Venituri LFA | |||||

|

Vevituri LPN | |||||

|

Venituri LVF | |||||

|

Venituri ornamente | |||||

|

Venituri statere |

| ||||

|

Venituri marfuri | |||||

|

CA | |||||

Societatea nu are in vedere asimilarea de produse noi care sa afecteze un volum substantial de active in viitorul exercitiu financiar.

De aceea, in situatia actuala activitatile de cercetare-dezvoltare nu sunt sprijinite in mod regulat. Totusi sunt organizate activitati in cadrul firmei care au ca scop satisfacerea nevoii de explorare, testare si investigare de noi posibilitati in mod constant.

Este analizat designul produselor pentru a se stabili daca este demodat sau nu, se colaboreaza cu furnizorii in privinta calitatii materiilor prime si a materialelor.

Activitatea de cercetare-dezvoltare tine seama si de ceea ce au facut si ceea ce fac alte firme in domeniu. In momentul in care se hotaraste lansarea unui produs pe piata o parte dintre resurse este alocata achizitionarii de publicatii tehnice, rapoarte de cercetare, brevete, licente etc.

RESURSELE UMANE

Efectivul S.C. RLUX S.A. are media de varsta de 38 de ani si o buna pregatire profesionala. Aproximativ 40% din personal este calificat prin scoala profesionala si 40,3% sunt absolventi de liceu, iar restul au absolvit studii superioare.

Politica salariala

Exista preocuparea de a asigura o corelatie intre numarul de salariati si volumul productiei, pentru a asigura eficienta fortei de munca.

Primirea ofertelor privind ocuparea posturilor vacante are in vedere pregatirea profesionala (teoretica si practica), precum si experienta capatata in alte locuri de munca (vechime in specialitate). La angajare, fiecare salariat este testat medical si psihologic privind aptitudinile pe care le are in raport cu cerintele postului. Dupa promovarea acestor teste, fiecare solicitant este verificat din punct de vedere profesional. Structura comisiei de incadrare si promovare este stabilita prin Contractul Colectiv de Munca la nivel de societate. Fiecare potential angajat este supus unei perioade-proba de 3 luni, timp in care salariatul trebuie sa faca dovada cunostintelor, in special practice, pe care le poseda. In cazul in care salariatul nu face aceasta dovada, contractul de munca se reziliaza.

Personalul din cadrul firmei RLUX S.A. T argoviste cuprinde :

muncitori : - productivi (direct productivi sau de baza si indirect productivi sau auxiliari ;

-de deservire generala.

personal tehnic productiv (maistri) ;

personal tehnic, economic, de alta specialitate si administrativ (TESA).

Conditii de viata : in general, salariatii societatii au conditii de viata acceptabile si anume :

au beneficiat de case (apartamente) in Targoviste , fiind construite, din fondurile societatii, blocuri de locuinte pentru a fi vandute salariatilor ;

media salariului pe societate nu este superioara mediei pe tara, dar valorile acesteia sunt apropiate de cele ale mediei pe tara ;

societatea detine in incinta o cantina - restaurant, unde salariatii mananca la pranz, in conditii civilizate si la un pret acceptabil ;

salariatii au asigurate in incinta dispensar medical si cabinet stomatologic ;

sunt asigurate conditii de microclimat corespunzator in sectiile de productie, acolo unde au loc degajari de noxe se asigura ventilatie si neutralizare corespunzatoare ;

iluminatul din interiorul sectiilor este corespunzator normelor pentru fiecare loc de munca ;

sectiile sunt prevazute cu spatii civilizate pentru vestiare si dusuri cu apa cald ;

6.CALCULUL RATELOR DE ANALIZA A ACTIVITATII DE PRODUCTIE

Capacitatea entitatii de a genera rezultate prin realizarea productiei se poate stabili printr-o serie de rate in care se compara un indicator de rezultate cu fluxul global de activitate, in general reprezentat de cifra de afaceri (vanzari), dintre care s-au calculat:

Ratele privind eficienta din vanzari (Ri) care caracterizeaza eficienta inregistrata de intreprindere in activitatile sale si poate si exprimata astfel:

![]()

unde,

R1 - exprima eficienta activitatii de baza a intreprinderii.

Desi a crescut eficienta activitatii de baza a intreprinderii nivelul acesteia se afla in continuare la o valoare scazuta.

![]()

unde,

R2 - exprima eficienta globala a intreprinderii, pe ansamblul activitatilor sale.

Se constata ca eficienta globala a activitaii intreprinderii a crescut de la un an la altul, dar valoarea sa nu reprezinta un nivel multumitor al eficientei .

![]()

unde,

R3 - furnizeaza, ca si R1, masura eficientei activitatii de baza folosind excedentul brut din exploatare, un indicator de rezultate mai fiabil decat rezultatul din exploatare.

Se poate constata din nou o imbunatatire a eficientei activitatii de baza a firmei in 2006 fata de 200

Ratele privind randamentul activelor care compara un indicator al rezultatelor cu valoarea activelor utilizate de intreprindere.

![]()

unde,

R5 - exprima capacitatea intreprinderii de a valoriza mijloacele economice in cadrul activitatii de baza. Aceasta rata se poate calcula si ca raport intre rezultatul de exploatare si activele utilizate in exploatare

![]()

unde,

R6 - exprima capacitatea intreprinderii de a valoriza activele sale pe ansamblul activitatilor

![]()

unde,

R7 - exprima rotatia activelor sau, altfel spus, intensitatea cu care activele sunt utilizate in activitatea entitatii.

Avand in vedere activitatea de baza se poate costata o imbunatatire semnificativa a randamentului valorizarii activelor in cadrul activitatii de baza. Totusi se observa o scadere a gradului intensitatii de utilizare a activelor.

Alti indicatori economico-financiari ai SC RLUX SA in anul 2006 comparativ cu 2005 se prezinta astfel:

Indicatori de activitate:

Numar zile de stocare:

Durata de incasare a clientilor:

![]() Viteza de rotatie a creditelor furnizori:

Viteza de rotatie a creditelor furnizori:

Viteza de rotatie a activelor imobilizate:

Profitabilitatea si rentabilitatea:

Eficienta capitalului propriu:

Rata profitului net:

Rezultatul pe actiune:

Din calculul indicatorilor de activitate s-au observat urmatoarele:

Numarul de zile de stocare a crescut in 2006 comparativ cu 2005 de la 81 de zile la 117, ceea ce poate insemna o necorelare a programului de productie cu cel de vanzari ;

Durata de incasare a clientilor s-a marit de la 53 de zile in 2005 la 95 de zile in 2006, ceea ce poate determina o scadere a rotatiei capitalurilor;

Viteza de rotatie a creditelor furnizor a crescut cu trei zile;

Viteza de rotatie a activelor imobilizate a crescut considerabil in 2006 fata de 2005, situatie favorabila pentru firma;

Indicii de rentabilitate au putut fi calculati numai pentru anul 2006 deoarece in anul 2005 nu s-a realizat profit. Desi valorile acestora sunt scazute, se inregistreaza totusi o imbunatatire a situatiei firmei.

Se poate concluziona ca situatia firmei s-a imbunatatit in 2006, dar exista anumite elemente care trebuie studiate cu atentie deoarece valorile indicatorilor de performanta sunt scazute, ceea ce nu avantajeaza firma .

7.CHESTIONAR DE AUDIT AL PRODUCTIEI LA S.C. RLUX S.A

Pentru a verifica eficienta functiunii de productie a firmei a fost conceput ca si mijloc de cercetare un chestionar de audit. Respondentul acestui chestionar este managerul departamentului de productie.

PRODUSUL

A. CONCEPTIA PRODUSULUI

|

A |

B |

C |

supletea in definirea si inlocuirea componentelor produsului (putina/medie/multa)

|

A |

B |

C |

coordonarea intre serviciul de conceptie, activitatea de marketing si activitatea de productie ( putina/medie/intensa)

|

A |

B |

C |

conceptia produsului plecand de la idei originale decat utilizand componente care exista deja (in general/uneori/rar)

|

A |

B |

C |

importanta acordata capacitatii de productie a produsului (putina/medie/multa)

|

A |

B |

C |

|

A |

B |

C |

conceptia produsului plecand de la idei de tip adaptiv (nu/uneori/intotdeauna)

se folosesc metode de stimulare si cercetare a ideilor in asimilarea de noi produse (nu/uneori/intotdeauna)

|

A |

B |

C |

variantele de produse sunt appreciate si sub aspectul eficientei (sumar/global/analitic)

|

A |

B |

C |

folosirea analizei valorii la asimilarea unui noi produs sau modernizarea celor existente(nu/uneori/intotdeauna)

B. INTRODUCEREA IN PROCESUL DE FABRICATIE

|

A |

B |

C |

9. intinderea liniilor de productie (standard/mixte/la cerere)

|

A |

B |

C |

10. utilizarea de proceduri specializate in sensul parcurgerii unor faze bine determinate in timp si in continut (nu/uneori/intotdeauna)

|

A |

B |

C |

|

A |

B |

C |

11. stabilitetea conceptiei dupa introducerea in fabricatie (mica/medie/mare)

12. testarea produsului pe piata inainte de a fi introdus in fabricatie

2.TEHNOLOGIA DE TRANSFORMARE

|

A |

B |

C |

|

A |

B |

C |

13. gradul de automatizare a proceselor de transformare (mic/mediu/mare)

14. gradul de mecanizare a montajului produsului (mic/mediu/mare)

|

A |

B |

C |

1 nivelul de sistematizare si de automatizare a controlului si a testelor de calitate a produselor (mic/mediu/mare)

|

A |

B |

C |

|

A |

B |

C |

gradul de automatizare a manipularii materialelor si produselor (mic/mediu/mare)

17. gradul de specializare a echipamentelor (mic/mediu/mare)

|

A |

B |

C |

|

A |

B |

C |

flexibilitatea echipamentelor in functie de schimbarile de volum, ciclul de productie si de produs (mica/medie/mare)

numarul de uzine, filiale, sucursale (una/cateva/multe)

|

A |

B |

C |

|

A |

B |

C |

20. localizarea uzinelor, filialelor, sucursalelor (aproape de furnizori/de piete/de mana de lucru)

|

A |

B |

C |

21. specializarea uzinelor (pe produs/ pe proces/ mixt)

22. relatia intre productie si cercetare (mica/medie/mare)

|

A |

B |

C |

23. folosirea subcontractarii (mica/medie/mare)

3.SISTEME DE EXPLOATARE SI CONTROL

|

A |

B |

C |

24. investitii in sistemul de control al productiei si stocurilor (slabe/medii/ridicate)

|

A |

B |

C |

2 utilizarea stocului pentru demultiplicarea nivelului de productie

|

A |

B |

C |

(mica/medie/mare)

|

A |

B |

C |

26. productia pe comanda sau productia pe stoc (pe comanda/mixta/pe stoc)

27. accentul pus pe controlul calitatii (mic/mediu/mare)

|

A |

B |

C |

28. importanta controalelor pe intreaga lungime a procesului (mica/medie/mare)

|

A |

B |

C |

29. organizarea fabricatiei (pe functiuni/pe proiecte/pe produs)

|

A |

B |

C |

30. organizarea fabricatiei(flux continuu/sistem discontinuu/prin proiect)

|

A |

B |

C |

31. structura operationala sau de productie (de tip tehnologic/pe obiect de

fabricatie/mixta)

|

A |

B |

C |

32. numarul de niveluri de supervizare in fabricatie (mic/mediu/mare)

|

A |

B |

C |

|

A |

B |

C |

33. numarul de servicii functionale pentru asistarea fabricatiei

|

A |

B |

C |

34. intinderea calificarilor personalului (mica/medie/mare)

|

A |

B |

C |

3 natura muncii pentru diferite sarcini(ciclu scurt/ciclu mediu/ciclu lung)

36. posibilitatea de control a muncii lucratorului pe parcursul derularii activitatii sale (mica/medie/mare)

|

A |

B |

C |

|

A |

B |

C |

37. posibilitatea pentru lucrator sau pentru echipele de munca de a avea o influenta asupra planificarii productiei (mica/medie/mare)

38. sistemul de remunerare (salarii regie/regie+randament/randament)

* Modul de folosire a chestionarului:

a) se marcheaza litera corespunzatoare pentru a identifica ceea ce se considera a fi politica corecta;

b) se marcheaza litera corespunzatoare situatiei din firma analizata, pentru a identifica ceea ce reprezinta politica curenta utilizata;

c) se calculeaza procentajul raspunsurilor corecte in raport cu numarul total de intrebari la care s-a raspuns. Acestea dau un procentaj de aliniere la situatia ideala.

Datele rezultate vor fi evaluate in felul urmator:

90%-100% - excelent;

80%-89% - bun;

mediocru;

60%-69% - slab;

<60% - foarte slab.

Raspunsuri corecte: 29;

Raspunsuri totale: 38

Ponderea raspunsuri

corecte in total raspunsuri =![]()

Rezultatul obtinut incadreaza desfasurarea activitatii de productie ca fiind mediocra. Acest rezultat se datoreaza urmatorilor factori:

lipsa unui sistem de control eficient atat a procesului propriu-zis de productie cat si a activitatii personalului ,

importanta scazuta acordata activitatii de cercetare-dezvoltare, precum si tendinta de a concepe produsul plecand de la idei de tip adaptiv, ce ofera de cele mai multe ori o pozitie slaba fata de concurenta,

modalitatea de evaluare globala a eficientei productiei,

deti politica firmei acorda o importanta deosebita sistemului de control al calitatii, realitatea nu corespunde cu aceasta, cele mai multe deficiente fiind constatate in evaluarea acestui sistem,

lipsa unui sistem eficient de motivare a salariatilor- in ultimii ani s-a inregistrat o scadere a randamentului muncii, datorata nivelului scazut al salariilor, a schimbarilor frecvente ce au aparut in cadrul conducerii si a schimbarilor frecvente de politici de productie, de personal etc.

6. RAPORTUL FINAL DE AUDIT (CONCLUZII)

Auditul reprezinta procesul desfasurat de persoane fizice sau juridice legal abilitate, numite auditori, prin care se analizeaza si evalueaza, in mod profesional, informasii legate de o anumita entitate, utilizand tehnici si procedee specifice, in scopul obtinerii de dovezi, numite probe de audit, pe baza carora auditorii emit intr-un document, numit raport de audit si o opinie responsabila si independenta, prin apelarea la criterii de evaluare care rezulta din reglementarile legale sau din buna practica recunoscuta unanim in domeniul in care isi desfasoara activitatea entitatea auditata.

Pentru auditare functiunii de productie a SC RLUX SA s-au efectuat urmatoarele tipuri de audit:

auditul performantei sau operational -reprezinta o revizuire sistematica a activitatilor unei organizatii in corelatie cu anumite obiective stabilite de management, in scopul de a evalua performantele, de a identifica posibilitatile de imbunatatire a activitatii si de a elabora recomandari de ameliorare sau de dezvoltare a acestor activitati

auditul intern - auditul intern reprezinta o evaluare sau o monitorizare organizata de catre conducerea unei entitati sub forma unui serviciu privind examinarea sistemelor proprii de contabilitate si de control intern. In cauzul firmei analizate a fost folosit un chestionar prezentat in anexa nr. 2;

auditul extern - auditul extern este efectuat de un profesionist independent si raspunde nevoilor tertilor si entitatii auditate in ceea ce priveste gradul de incredere care poate fi acordat tranzactiilor si situatiilor financiare ale acestuia, respectarea reglementarilor legale, statutelor, regulamentelor si deciziilor manageriale , precum si respectarea principiilor economicitatii, eficientei si eficacitatii.

auditul ulterior - acest tip de audit implica examinarea operatiunilor dupa desfasurarea lor. Poate duce la recuperarea pagubelor si la prevenirea repetarii erorilor prin stabilirea celor vinovati.

La nivelul functiunii de productie a intreprinderii, auditul consta in efectuarea unui diagnostic si a unei evaluari.

Evaluarea acestui proces ar trebui sa determine urmatoarele aspecte

existenta unei cantitati suficiente de materii prime si materiale pentru a acoperi comenzile prezente si viitoare de productie ;

existenta unei corelatii intre programele de vanzari si cele de productie;

existenta unei metode valide de planificare si control a disponibilitatii resurselor umane cerute in procesul de productie;

modul de supraveghere al proceselor de productie.

Abordarea auditului s-a orientat pe probleme, astfel auditul se concentreaza, in principal, pe identificarea, verificarea si analizarea problemei, fara a face referiri la criterii de audit predefinite.

Punctul de plecare al acestei abordari il constituie lipsurile si problemele (disfunctionalitatile) semnalate. De aceea, o sarcina majora a auditului performantei o constituie verificarea existentei problemelor semnalate si analizarea din diferite perspective a cauzelor care le-au generat.

In exercitarea misiunii incredintate de catre Consiliul de Administratie al S.C. RLUX S.A. Targoviste, am efectuat auditul functinii de productie a intreprinderii, a situatiei fluxului de materii prime, materiale si produse finite si a documentelor explicative. Aceste situatii au fost intocmite sub responsabilitatea conducerii societatii auditate.

Responsabilitatea auditorului este de a exprima o opinie asupra realitatii situatiei existente in firma sub toate aspectele semnificative.

Auditarea functiunii de productie s-a

desfasurat in conformitate cu Standardele Internationale de

Audit, respectandu-se principiile si rigorile impuse de Norme de Audit emise de Camera Auditorilor

din

Pentru aceasta auditorul a efectuat examinarea pe baza de chestionar a elementelor probante ce sustin componenta situatiilor si informatiilor prezente. De asemenea s-a efectuat analiza si evaluarea rezultatelor obtinute si raportate de catre conducerea intreprinderii.

Operatiunile de auditare au constat in:

examinarea si analiza bilantului si a conturilor sintetice;

examinarea si analiza pe baza de chestionar a procesului de productie;

calculul si analiza pricipalilor indicatori de performanta;

analiza concordantei intre rezultatele obtinute si obiectivele firmei.

Sursele de informare au fost documentele puse la dispozitie de catre departamentul economic al societatii auditate (bilantul contabil, contul de profit si pierdere), informatii legate de structura productiei, a ponderii acesteia in cifra de afaceri, precum si informatii obtinute in cadrul departamentului de productie sau in urma analizarii rapoartelor de inspectie realizate de catre institutiile de stat abilitate cu verificarea activitatii productiei.

In urma analizarii modului in care se desfasoara activitatea la SC RLUX SA se poate afirma ca firma incepe sa se redreseze incepand cu anul 2006 dupa o perioada in care s-au inregistrat pierderi seminficative.

Avand in vedere principalii indicatori ai performantei intreprinderii precum si analiza rezultatelor obtinute la incheierea exercitiului financiar trebuie avute in vedere urmatoarele aspecte:

cifra de afaceri a scazut;

rata de crestere a cheltuielilor de exploatare este superioara ratei de crestere a veniturilor de exploatare;

numarul de zile de stocare a crescut;

durata de incasare a clientilor a crescut;

valorile indicatorilor de profitabilitate si rentabilitate inregistreaza valori inferioare mediei pe economie si pe ramura.

De asemenea in ceea ce priveste conducerea intreprinderii s-au inregistrat fluctuatii importante de personal ceea ce poate afecta considerabil rezultatele si modul de indeplinire al obiectivelor firmei.

Se poate observa din studierea bugetului de venituri si cheltuieli ca depasirea previziunii activitatii de exploatare pentru anul 2006 a atins un nivel care se apropie de 100%, rata de crestere a cheltuielilor de exploatare este superioara ratei de crestere a veniturilor, iar profitul previzionat al activitatii de exploatare este cu 75,13% mai mare decat ceea ce s-a realizat in anul analizat. Valorile ratelor de crestere a veniturilor si cheltuieli corelate cu cresterea numarului de zile de stocare ( de la 81 de zile in 2005 la 117 zile in 2006) semnifica o planificare defectuoasa a activitatii de exploatare. Cauzele acestei situatii se regasesc in fluctuatia inregistrata la nivelul conducerii executive atat la departamentul productie cat si la cel comercial. Astfel, planurile de productie si de vanzari nu au mai fost corelate corect si comincarea dintre departamente nu s-a mai realizat eficient.

Totusi, rata de crestere a veniturilor si cheltuielilor de exploatare semnifica o imbunatatire a acestei activitati: firma produce mai mult , vinde mai mult si a obtinut si profit(21862 RON).

Se recomanda efectuarea unei analize cat mai detaliata a activitatii de exploatare folosindu-se tehnici de analiza specifice atat la nivel global cat si analitic.

Un alt semnal de alarma il reprezinta politica de personal a firmei si gradul de importanta pe care firma il acorda functiunii de cercetare-dezvoltare.

Societatea nu are in vedere asimilarea de produse noi care sa afecteze un volum substantial de active in viitorul exercitiu financiar.

De aceea, in situatia actuala activitatile de cercetare-dezvoltare nu sunt sprijinite in mod regulat. Totusi sunt organizate activitati in cadrul firmei care au ca scop satisfacerea nevoii de explorare, testare si investigare de noi posibilitati in mod constant.

Este analizat designul produselor pentru a se stabili daca este demodat sau nu, se colaboreaza cu furnizorii in privinta calitatii materiilor prime si a materialelor.

Majoritatea produselor noi, introduse in productie au aproximativ aceleasi caracteristici cu ale celor ale concurentilor, ceea ce impune diferentierea prin pret a produselor sau prin calitate.

Organizare productiei se realizeaza dupa sistemul in flux continuu sau sau"flow shop", realizata pe linii tehnologice automate si neautomate pentru productia de serie mare.

Masinile si locurile de munca sunt amplasate in linie unele dupa altele, in functie de procesele ce trebuie realizate pentru ca in functie de fluxul tehnologic obiectele sa circule pe traseele cele mai scurte. Pentru a se asigura o circulatie cat mai rapida a obiectelor manipularea lor este automatizata. Activitatile de productie asigura un nivel ridicat al calitatii prin tehnologia folosita si procedeele utilizate in procesul de fabricatie

O alta recomandare este aceea de a moderniza sistemul de control al calitatii produselor. In urma analizarii chestionarului s-a constatat existenta anumitor deficiente in sistemul de control al calitatii atat pe parcursul procesului de productie cat si a produselor finite.

Elementele pozitive ale analizei efectuate sunt:

cresterea eficientei activitatii de baza a intreprinderii: in 2005 valoarea indicatorului a inregistrat valori negative, datorita pierderii rezultate din activitatea de exploatare, iar in 2006 valoarea inducatorului a ajuns la 0.176;

imbunatatirea

cresterea rentabilitatii utilizarii mijloacelor fixe ( in 2005 a inregistrat valori negative, iar in 2006 a ajuns la 0.015 ), ceea ce reprezinta o eficientizare a activitatii de investitii realizata in ultima perioada;

obtinerea unui profit din exploatare in valoare de 21862 RON;

cresterea eficientei globale a intreprinderii, pe ansamblul activitatilor sale cu 0.221 puncte;

imbunatatirea situatiei furnizorilor, ceea ce inseamna ca imaginea firmei pe piata s-a imbunatatit ;

achitarea creditelor, in momentul realizarii auditului societatea nu figureaza cu nici o suma datorata institutiilor de credit;

investitiile realizate pentru ca produsele sa corespunda standardelor de mediu;

indicatorii de profitabilitate au inregistrat valori pozitive in 2006 .

Avand in vedere toate aspectele observate si concluziile formulate anterior se poate afirma ca activitatea de productie a S.C. RLUX S.A. se desfasoara conform reglementarilor legale si are ca scop imbunatatirea performantei.

Se recomanda efectuarea unor investitii pentru dezvoltarea departamentuli de cercetare - dezvoltare pentru a imbunatati pozitia firmei pe piata prin diferentierea produselor fata de cele existente deja. Alte investitii se recomanda a fi efectuate pentru imbunatatirea sistemului de control al calitatii si pentru realizarea unui sistem eficient de evaluare si remunerare a angajatiilor.

BIBLIOGRAFIE:

|

Politica de confidentialitate |

| Copyright ©

2024 - Toate drepturile rezervate. Toate documentele au caracter informativ cu scop educational. |

Personaje din literatura |

| Baltagul caracterizarea personajelor |

| Caracterizare Alexandru Lapusneanul |

| Caracterizarea lui Gavilescu |

| Caracterizarea personajelor negative din basmul |

Tehnica si mecanica |

| Cuplaje - definitii. notatii. exemple. repere istorice. |

| Actionare macara |

| Reprezentarea si cotarea filetelor |

Geografie |

| Turismul pe terra |

| Vulcanii Și mediul |

| Padurile pe terra si industrializarea lemnului |

| Termeni si conditii |

| Contact |

| Creeaza si tu |