UNIVERSITATEA ,,SPIRU HARET

FACULTATEA DE MANAGEMENT

Specializarea:CONTABILITATE

SI

TEMA:

CONTABILITATEA SALARIILOR

..................

Argument

Pregatire cadrelor care lucreaza sau vor lucra in domeniul contabilitatii reprezinta o actiune de maxima importanta si actualitate, ce trebuie sustinuta de toti chemati prin natura profesiei, sa o faca.

Am scris aceasta lucrare cu convingerea ca vin in sprijinul celor ce doresc sa invete si sa stie cum se tine evidenta contabila a patrimoniului in economia de piata.

Lucrarea de fata este elaborata pe baza prevederilor Legii Contabilitatii.

Cunostintele de contabilitate trebuie posedate nu numai de catre cei ce administreaza si raspund de patrimoniul economic.

Se cuvine sa subliniem importanta pe care o are astazi contabilitatea pentru cunoasterea situatiei si conducerea activitatii economice, precum si locul important pe care trebuie sa-l ocupe contabilitatea in pregatirea specialistilor din domeniul economic.

Lucrarea poate fi utila contabililor si economistilor care se pregatesc in vederea prezentarii la examenul pentru dobandirea calitatii de contabil autorizat si expert contabil.

CAP.I. Prezentarea fundatiei

Denumirea: Fundatia Judeteana Pentru Tineret Maramures

Forma juridica de organizare: ONG (fundatie)

Obiectul de activitate: administrarea fondului fostului UTC in interesul

organizatiilor de tineret legal constituite

(apolitice)

Modul de constituire a capitalului:

Organizarea fundatiei:

Organigrama

Organizarea sectorului de contabilitate se compune dintr-o singura persoana-contabila, cu toate sarcinile specifice acestei functii.

Salariile angajatilor sunt:

-Director :10000 ron

-Contabil :5000 ron

-Secretar : 2000 ron

-Mecanicul de intretinere :2500 ron

-Casier:1600 ron

-Femeie de serviciu :1000 ron

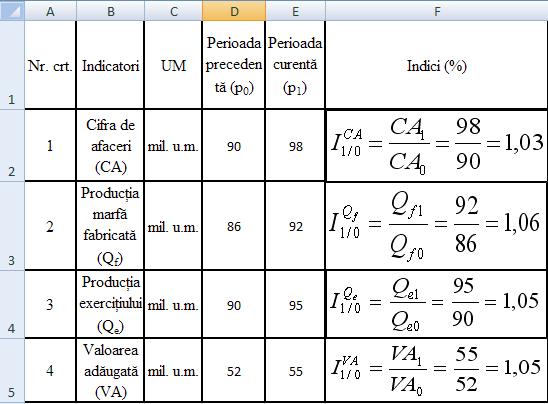

1.1 Analiza

activitatii de productie si comercializare

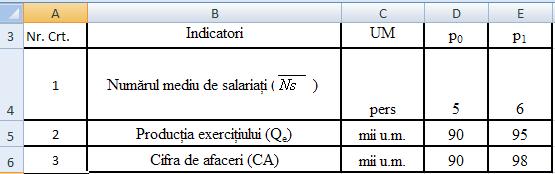

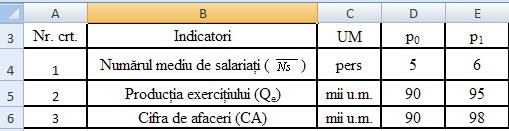

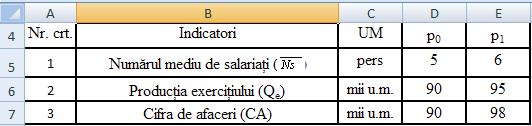

Tabel Nr. 1

Analiza activitatii de productie si comercializare pe baza indicatorilor valorici

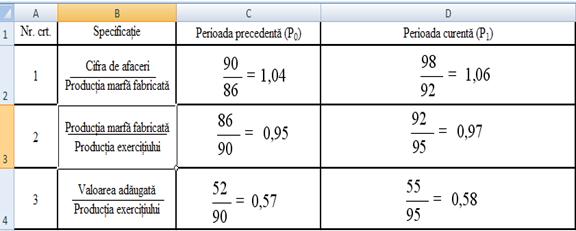

1.2 Determinarea raportului static dintre indicatorii valorici

Tabel Nr. 2

Raportul static dintre indicatorii valorici ai activitatii de productie si comercializare

Concluzii:

Se consta o evolutie favorabila in perioada curenta fata de perioada precedenta deoarece nivelul indicatorilor calculati se afla peste nivelul indicatorilor din perioada precedenta.

Cap. II. Determinarea Influentei Asupra Cifrei de Afacere (CA)

Cifra de afaceri reprezinta veniturile totale provenite din operatiunile comerciale ale unei firme intr-o perioada determinata. Operatiunile comerciale luate in considerare in determinarea cifrei de afaceri sunt:

- vanzari de bunuri, de marfuri, de produse;

- contravaloare lucrarilor efectuate;

- venituri din redevente, locatii de gestiune si chirii;

- alte venituri.

In cifra de afaceri nu se includ:

- veniturile financiare;

- veniturile extraordinare.

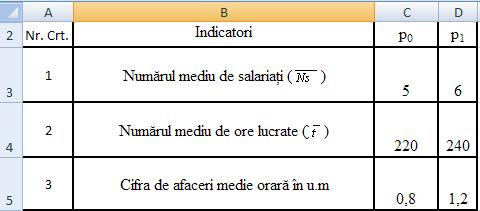

2.1 Determinarea influentei fondului de timp asupra CA

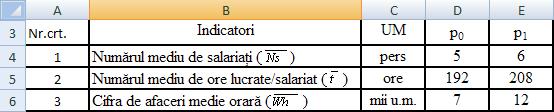

Tabelul nr.3

Numarul mediu de salariati,numarul mediu ore lucrate si cifra de afaceri medie orara.

Sa se determine influenta fondului de timp asupra cifrei de afaceri.

Rezolvare:

Modelul

utilizat - ![]()

unde: ![]() -

numarul mediu de zile lucrate de un angajat

-

numarul mediu de zile lucrate de un angajat

![]() -

numarul mediu de ore lucrate de un angajat intr-o zi

-

numarul mediu de ore lucrate de un angajat intr-o zi

![]() - productivitatea medie orara a unui angajat

- productivitatea medie orara a unui angajat

Sistemul factorial:

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

= (6*240-5*220)*0,8=272 mil. u.m

340

Concluzii :

Cresterea fondului de timp cu 340 ore lucrate a condus la cresterea cifrei de afaceri cu 272 mil. u.m .

2.2 Determinarea influentei numarului de salariati asupra CA

Tabel Nr. 4

Cifra de afaceri, productia exercitiului si numarul mediu de salariati

Sa se determine influenta numarului de salariati asupra cifrei de afaceri.

Rezolvare:

![]()

'= (6-5)*

'= (6-5)*![]()

Concluzii :

Influenta numarului de salariati asupra cifrei de afaceri se realizeaza pentru compararea rezultatelor efective cu cele din baza de raportare.

Cresterea numarului mediu de salariati cu o persoana in conditiile mentinerii constante a celorlalti factori de influenta a determinat in mod justificat si o crestere a CA cu 18 mil. u.m din cauze diverse : cresterea activitatii, cresterea gradului de inzestrare tehnica, reducerii numarului de pensionari.

2.3 Determinarea influentei numarului mediu de ore lucrate de un salariat asupra CA

Tabel Nr. 5

Sa se analizeze influenta numarului mediu de ore lucrate de un salariat asupra cifrei de afaceri.

Rezolvare:

![]()

unde: ![]() - numarul mediu

de zile lucrate de un angajat;

- numarul mediu

de zile lucrate de un angajat;

![]() - numarul mediu

de ore lucrate de un angajat pe zi;

- numarul mediu

de ore lucrate de un angajat pe zi;

![]() - productivitatea

medie orara a unui angajat (cifra de afaceri medie orara);

- productivitatea

medie orara a unui angajat (cifra de afaceri medie orara);

![]() - numarul mediu

de ore lucrate de un angajat (

- numarul mediu

de ore lucrate de un angajat (![]() ).

).

![]() = 6*(208-192)*7=672mil.u.m

= 6*(208-192)*7=672mil.u.m

Concluzii :

Cresterea numarului mediu de ore

lucrate de un salariat de la 192 ore in perioada precedenta (![]() ) la 208 in perioada curenta (

) la 208 in perioada curenta (![]() ) a generat o crestere a CA cu 672 mil. u.m.

) a generat o crestere a CA cu 672 mil. u.m.

2.4 Determinarea influentei productivitatii muncii asupra CA

Tabel Nr. 6

Cifra de afaceri, productia exercitiului, numarul mediu de salariati

Sa se analizeze influenta productivitatii muncii asupra cifrei de afaceri.

Rezolvare:

![]()

unde:![]() - productivitatea medie anuala a muncii;

- productivitatea medie anuala a muncii;

![]() - gradul de valorificare a productiei

destinate livrarii

- gradul de valorificare a productiei

destinate livrarii

= 6*(

= 6*(![]() )*

)*![]() = -390 mil. u.m

= -390 mil. u.m

Concluzii:

Scaderea productivitatii

medii anuale de la 18 (![]() =

=![]() ) in perioada

precedenta la 15,8 (

) in perioada

precedenta la 15,8 ( a generat o scadere a CA cu 390 mil. u.m.

a generat o scadere a CA cu 390 mil. u.m.

2.5 Determinarea influentei gradului de valorificare a productiei exercitiului asupra CA

Tabel Nr. 7

Cifra de afaceri, productia exercitiului si numarul mediu de salariati

Sa se analizeze influenta gradului de valorificare a productiei exercitiului asupra cifrei de afaceri.

Rezolvare:

![]()

6*

6*![]()

Cap. III. Analiza factoriala a VA

Valoarea adaugata este formata din remunerarea urmatorilor parteneri sociali:

- salariatilor;

- actionarilor;

- statului;

- institutii care acorda credite;

- firmei.

3.1 Determinarea influentei factorilor asupra modificarii valorii adaugate a firmei.

Tabelul Nr. 7

Productia exercitiului, valoarea adaugata ,numarul mediu de salariati, productivitatea muncii

Rezolvare:

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

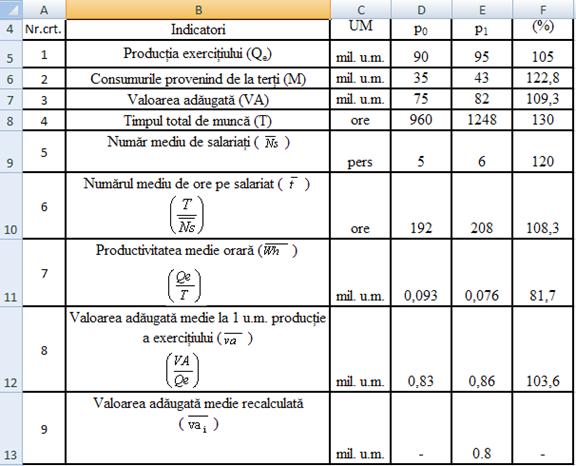

unde: Qe

- productia exercitiului ![]()

T - timpul total de munca ![]()

![]() - productivitatea medie anuala (

- productivitatea medie anuala (![]()

![]() - productivitatea medie orara;

- productivitatea medie orara;

![]() - numarul mediu de salariati;

- numarul mediu de salariati;

![]() - timpul mediu de ore pe salariat;

- timpul mediu de ore pe salariat;

gi - structura productiei exercitiului pe tipuri de activitati sau produse;

![]() - valoarea adaugata medie la 1 u.m.

productie

- valoarea adaugata medie la 1 u.m.

productie

vai - valoarea adaugata la 1 u.m. productie a exercitiului pe produse sau tipuri de activitati.

![]() =82-75=7 mil. u.m

=82-75=7 mil. u.m

1. Influenta productiei exercitiului

![]() = (95-90)*0,83=4,15 mil. u.

= (95-90)*0,83=4,15 mil. u.

din care datorita :

1.1 Influentei timpului total de munca

![]() = (1248-960)*0,093*0,83=22,2 mil. u.m

= (1248-960)*0,093*0,83=22,2 mil. u.m

din care datorita :

1.1.1 Influentei numarului mediu de personal :

![]() = (6-5)*192*0,093*0,83=14,8 mil. u.m

= (6-5)*192*0,093*0,83=14,8 mil. u.m

1.1.2 Influentei numarului mediu de ore lucrate de un salariat :

![]() =6*(208-192)*0,093*0,83=7,41 mil. u.m

=6*(208-192)*0,093*0,83=7,41 mil. u.m

1.2 Influenta productivitatii medii orare :

![]() =1248*(0,076-0,093)0,83= -17,6 mil. u.m

=1248*(0,076-0,093)0,83= -17,6 mil. u.m

-0,017

2. Influenta valorii adaugate medii la 1 u.m productie a exercitiului:

![]() =95*(0,86-0,83)= 2,85 mil. u.m

=95*(0,86-0,83)= 2,85 mil. u.m

din care datorita :

2.1 Influentei structurii productiei exercitiului :

![]() =95*(0,8-0,83)= -2,85 mil. u.m

=95*(0,8-0,83)= -2,85 mil. u.m

2.2 Influentei valorii adaugate medii la 1 u.m productie a exercitiului :

![]() =95*(0,86-0,8)= 5,7 mil. u. m

=95*(0,86-0,8)= 5,7 mil. u. m

unde: ![]()

Concluzii :

Din analiza efectuata se constata o crestere a Valorii Adaugate cu 7 mil. u.m, respectiv 93,3 % fata de perioada anterioara. Situatia se apreciaza ca pozitiva, ca efect al scaderii mai rapide a productiei exercitiului fata de scaderea VA (105 % <109,3%), ceea ce inseamna o crestere a gradului de valorificare a resurselor materiale procurate de la terti.

Productia exercitiului a crescut cu 5 mil. u.m, determinand sporirea VA cu 4,15 mil. u.m. Productia exercitiului si, implicit VA prin intermediul acesteia au fost influentate de modul de utilizare extensiv si intensiv a potentialului uman.

Din punct de vedere extensiv, utilizarea completa a timpului de munca, ca efect al realizarii numarului mediu de salariati si a timpului de munca pe salariat, a avut ca efect cresterea cu 22,2 mil. u.m.

Cresterea numarului de salariati este o situatie justificata si se datoreaza scaderii productivitatii muncii.

Din

punct de vedere intensiv, se constata o scadere a

productivitatii medii orare (![]() ) cu 0,017 mil. u.m, care se reflecta in scaderea

VA cu 17,6 mil. u.m.

) cu 0,017 mil. u.m, care se reflecta in scaderea

VA cu 17,6 mil. u.m.

VA

media la 1 u.m productie a exercitiului a crescut cu 0,03 mil. u.m (![]() ) si a determinat cresterea cu 2.85 mil. u.m a VA

totale.

) si a determinat cresterea cu 2.85 mil. u.m a VA

totale.

Aprofundand aceasta influenta, se constata ca :

structura productiei s-a modificat in sensul cresterii ponderii a celor produse a caror VA la 1 u.m productie pe produse era inferioara VA medii la 1 u.m productie din perioada precedenta.

VA la 1 u.m productie pe produse a exercitat o influenta favorabila, ca urmare a imbunatatirii calitatii produselor, materializata in cresterea preturilor de vanzare, reducerii consumurilor specifice de resursele materiale.

|

Puncte tari: - Mediu de lucru motivant - Formare continua a personalului - Adaptabilitate si atitudine pro-activa - Disponibilitate de lucru in program prelungit si efort sustinut - Experienta importanta in domeniul dezvoltarii regionale si a lucrarilor publice - Experienta in planificarea strategica - Experienta in utilizarea tehnicii de calcul - Abilitati si cunostinte avansate de conversatie in limbi de circulatie internationala - Abilitati de lucru in echipa, colective sudate, armonioase la nivelul compartimentelor |

Puncte slabe: - Repartitie inegala a sarcinilor - supraincarcarea cu sarcini a unor categorii de personal (nivel ridicat de stress) - Calificarea necorespunzatoare pentru anumite sarcini in domenii nou aparute - Insuficienta pregatire in utilizarea aplicatiilor de editare html, desktop publishing |

|

Oportunitati: intre nivelurile de salarizare pe categorii de personal folosirea formarii continue ca instrument de crestere a capacitatii administrative si motivare ·. |

Amenintari: - Cresterea - Depasirea termenelor - Scaderea motivarii - Supraincarcarea cu sarcini a unor categorii de personal. |

Contabilii nici pe departe nu trebuie sa aiba un comportament pasiv in cadrul organizatiei, ei trebuie sa cenzureze actiunile managementului operativ de asa maniera incat din plusvaloarea creata de afacere o valoare maximala sa ajunga in posesia investitorilor. Asadar, in perioada actuala, cand rolul statului in redistribuirea valorii in societate creste, datorita exigentelor civilizatiei actuale si in corespondenta, presiunea fiscala asupra firmelor se accentueaza, un rol din ce in ce mai important in gestiunea afacerii ii revine contabilului care este chemat sa ofere solutii financiar-contabile optime din punct de vedere al investitorului. Ĩn lumea contabililor anglo-saxoni circula o invatatura: "un manager isi intreaba contabilul: cat face unu plus unu? iar contabilul ii raspunde: cat doriti sa faca domnule?". Adica, cu alte cuvinte contabilul va trebui sa ajunga la performanta de a raspunde la toate solicitarile managerului in ceea ce priveste imaginea organizatiei prin situatiile financiare cat si la nivelul de impozite si taxe pe care aceasta este dispusa sa il plateasca catre stat.

Cheltuielile cu personalul cuprind cheltuielile firmei legate de remunerarea muncii (cheltuielile cu salariile) si cheltuielile privind protectia sociala.

Contabilitatea decontarilor cu personalul privind retribuirea muncii si analiza gestiunii resurselor umane reprezinta unul din cele mai importante sectoare ale contabilitatii. De exactitatea si oportunitatea acestor calcule sunt cointeresati atit angajatori, cit si angajatii.

Salariile sunt o cheltuiala importanta in prevedrile bugetelor de venituri si cheltuieli, care se intocmesc la inceputul fiecarui an. Ponderea lor fata de restul cheltuielilor nu trebuie sa depasesca o treime. Rezultatul brut este reportat la fondul de salarii cheltuit pentru a se afla care este ponderea cheltuielilor cu salariile.

Salariile se calculeaza lunar in baza pontajelor zilnice si in conformitate cu drepturile salariale prevazute in contractul colectiv de munca si in contractele individuale de munca ale angajatilor.

Cele mai importante beneficii acordate salariatilor constau in:

tichete de masa;

carburanti pentru deplasarea de la si la serviciu;

decontarea a ½ din valoarea abonamentului cu care se face naveta la serviciu;

decontarea abonamentelor de telefonie mobila;

acordarea tichetelor cadou;

acordarea cadourilor pentru copii;

acoperirea cheltuielilor de pina la 50% din valoarea biletelor la oduhna si tratament;

acordarea de ajutoare sociale pentru nasterea copiilor, sau decesul unor rude de gradul I si II.

In privinta evolutiei salariilor se desprind urmatoarele concluzii:

continuarea tendintei de diversificare a pachetului de recompensare;

tendinta de reducere a decalajului intre zonele

geografice din

tendinta de atenuare a diferentelor salariale intre angajatii de diferite sexe si etnii.

BIBLIOGRAFIE

1.Contabilitatea intreprinderii O.M.F.P. nr. 1752/2005 Ed.A.Saguna

2. Lacramioara - Rodica Haiduc "Managementul documentelor Ed. Fundatiei Romania

financiar contabile de Maine

3. Lacramioara - Rodica Haiduc Managementul Financiar Contabil Editura Fundatiei

Romania de Maine

4. Ministerul de Finante Ordinul 1850/2004 privind

reglementarile contabile

registrele si formularele

5. Ministerul muncii - Legea nr.53/2003

- Legea nr.346/2003

- Legea nr.583/2004

6. Ministerul de Finante Legea contabilitatii nr. 82/1991

republicata

7. Ministerul de Finante Legea 571/2003 -

republicata privind Codul Fiscal

8. M.O. 132 din 18.11.1969 Legea 22 din 18.11.1969 privind

angajarea gestionarilor, constituirea

de garantii si raspundere in legatura

cu gestionarea bunurilor

9. M.O. 181 din 15.07.1994) Legea 54 din 08.07.1994 pentru

modificarea unor prevederi

din Legea 22/1969

|

Politica de confidentialitate |

| Copyright ©

2024 - Toate drepturile rezervate. Toate documentele au caracter informativ cu scop educational. |

Personaje din literatura |

| Baltagul caracterizarea personajelor |

| Caracterizare Alexandru Lapusneanul |

| Caracterizarea lui Gavilescu |

| Caracterizarea personajelor negative din basmul |

Tehnica si mecanica |

| Cuplaje - definitii. notatii. exemple. repere istorice. |

| Actionare macara |

| Reprezentarea si cotarea filetelor |

Geografie |

| Turismul pe terra |

| Vulcanii Și mediul |

| Padurile pe terra si industrializarea lemnului |

| Termeni si conditii |

| Contact |

| Creeaza si tu |