ELABORAREA SITUATIILOR FINACIARE LA PRIMǍRIA FRANCESTI

1. Situatiile financiare : utilizatori si caracteristici

Situatiile finaciare ale institutiilor publice reprezinta documente oficiale de prezentare a situatiei patrimoniului aflat in administrarea statului si a unitatilor administrativ-teritoriale, precum si a executiei bugetului de venituri si cheltuieli.[1] Acestea mai pot fi denumite si raportari financiare ale sectorului public si trebuie sa ofere o imagine fidela a pozitiei financiare pentru respectivul exercitiu financiar.

Obiectivul situatiilor financiare este acela de a oferi informatii despre pozitia financiara, performanta si modificarile din pozitia financiara a unei entitati, care sunt folositoare unei game largi de utilizatori in luarea deciziilor economice. Aceste decizii pot viza, de exemplu, optiunea de a pastra sau de a vinde investitia in entitatea respectiva sau inlocuirea sau reconfirmarea conducerii.

Continutul situatiilor financiare vine in intampinarea nevoilor comune de informatii ale unei sfere largi de utilizatori, astfel:[2]

contribuabilii si abonatii la diverse servicii - modul in care au fost utilizate resursele cu care acestia au contribuit: impozite si taxe, contributiile la sigurari sociale, concret - cetatenii comunei care platesc taxe si impozite care au ales reprezentanti si anume consilierii - acestia participand la aprobarea bugetului de venituri si cheltuieli si discuta situatiile financiare de inchidere a exercitiului bugar

membrii legislativului - folosesc informatiile pentru noile fundamentari a bugetelor de venituri si cheltuieli, pornind de la executia bugetelor anterioare, datele fiind centralizate la Directia Generala a Finantelor publice Valcea si trimise apoi la Guvern, care in functie de incasari si alti factori realizeaza fundamentarile pentru bugetul viitor.

creditorii - au nevoie de informatii cu privire la capacitatea institutiilor publice de a rambursa la scadenta ratele si dobanzile aferente imprumuturilor obtinute, in cazul nostru, Primaria Francesti nu a contractat nici un imprumut pana in prezent.

furnizorii - aceste informatii le permit sa aprecieze daca institutia va respecta termenele de plata in onorarea datoriilor si angajamentelor luate, cum isi vor dimensiona in continuare volumul de bunuri si servicii furnizate ; deoarece institutiile publice trebuie sa aleaga furnizorul cu cele mai avantajoase preturi, achizitiile publice se organizeaza prin Serviciul Electornic de Achizitii Publice (SEAP), care reprezinta o infrastructura informatica unitara care ofera institutiilor publice din Romania posibilitatea achizitionarii de produse, bunuri si servicii prin mijloace electronice, in conformitate cu legislatia in viguare.

media - ofera la randul ei publicului informatii in legatura cu consecintele functionarii institutiilor publice in diverse sectoare de activitate de interes public, repercursiunile asupra sistemului public de asigurari sociale

angajatii - sunt interesati de informatiile de ordin social, cum sunt: stabilirea locurilor de munca, oportunitati profesionale, conditii corespunzatoare de munca, asigurarea remuneratiilor si pensiilor.

Caracteristicile calitative ale informatiilor oferite de situatiile financiare sunt:[3]

- inteligibilitatea - informatiile sa fie usor intelese de catre utilizatori, acestia dispunand de cunostinte suficiente privind desfasurarea afacerilor si activitatilor economice, dar si de notiuni de contabilitate. Astfel, informatiile asupra unor probleme complexe, importante in luarea deciziilor, nu trebuie excluse din situatiile financiare doar pe motivul ca ar putea fi dificile pentru utilizatori;

- relevanta - informatiile influenteaza deciziile economice ale utilizatorilor, ajutandu-i sa evalueze evenimentele trecute, prezente sau viitoare, confirmand sau corectand evaluarile lor anterioare. Relevanta este pusa in evidenta prin natura (importanta) si prin marimea lor (pragul de semnificatie) privite fie independent, fie la un loc;

- credibilitatea - informatiile sa fie de calitate, sa nu contina erori semnificative, sa nu fie partinitoare, iar utilizatorii sa aiba incredere in ele. Elementele care definesc credibilitatea informatiilor sunt: reprezentarea fidela, prelevanta economicului asupra juridicului, neutralitatea, prudenta, integralitatea;

- comparabilitatea - utilizatorii sa poata compara informatiile prezentate in situatiile financiare in timp, de la o perioada la alta, si in spatiu, intre unitati similare, pentru a evalua pozitia financiara. Utilizatorii trebuie informati asupra politicilor contabile folosite si de orice schimbare a acestora.

Conditiile pentru ca informatiile sa fie relevante si credibile sunt: oportunitatea (furnizarea la timp a informatiilor), raportul cost-beneficiu (beneficiul sa depaseacsa costul informatiilor), echilibru intre caracteristicile calitative, reprezentarea justa.

Unitatile fara personalitate juridica subordonate institutiei publice care vor organiza si conduce contabilitatea operatiunilor economico-financiare pana la nivelul de balanta de verificare, nu vor intocmi situatii financiare.

Situatiile financiare se semneaza de catre ordonatorul de credite si conducatorul compartimentului financiar-contabil sau de alta persoana imputernicita sa indeplineasca aceasta functie. Se intocmesc in moneda nationala, respectiv in lei, fara subdiviziunile leului.

Situatia privind fluxurile de trezorerie se vizeaza obligatoriu la unitatile de trezorerie a statului la care au deschise conturile, verificandu-se exactitatea platilor de casa, respectiv a soldurilor conturilor de disponibilitati, pentru a asigura concordanta intre datele din contabilitatea unitatilor de trezorerie si a institutiilor poublice. Institutiile publice superioare nu primesc si nu centralizeaza datele din situatiile financiare ale institutiilor din subordine daca nu au aceasta viza.

In cazul Primariei Francesti, fluxurile de trezorerie sunt vizate de Trezoreria Orasului Babeni si sunt centralizate de Directia generala a Finantelor Publice Valcea.

Autoritatile publice, ministerele, celelalte organe ale administratiei publice centrale si locale, institutiile publice autonome si institutiile publicea aflate in subordinea, in coordonarea sau sub autoritatea lor au obligatia portivit Legii contabilitatii nr 82/1991 republicata[4] sa intocmeasca situatii financiare anuale si trimestriale.

Situatiile financiare ale institutiilor publice sunt depuse si pe suport magnetic, fiind principala sursa de informatii pentru raportarea la Institutul National de Statistica (EUROSTAT). Termenul de predare la Ministerul Finantelor Publice este pentru trimestrul I - 15 iunie, pentru trimestrul II - 15 august, pentru trimestrul III - 15 noiembrie, iar pentru cele annuale - 1 martie.

Conform O.M.F.P. nr 1917/2005, un set complet de situatii financiare complet va cuprinde :

bilantul contabil,

contul de rezultat patrimonial,

situatia fluxurilor de trezorerie,

situatia modificarilor in structura activelor nete/capitaluri proprii,

anexele la situatiile financiare - politici contabile, note explicative,

contul de executie bugetara.

Conform IPSAS 1 - « Prezentarea situatiilor financiare », un set complet de situatii financiare va cuprinde :

o situatie a pozitiei financiare,

o situatie a performantei financiare,

o situatie a modificarilor activelor nete/capitaluri proprii,

o situatie a fluxurilor de trezorerie,

politicile contabile si notele la situatiile financiare.

Etapale premergatoare intocmirii situatiilor financiare

Pentru intocmirea situatiilor financiare ale institutiei publice, trebuie parcurse mai multe etape :[5]

a) Stabilirea balantei conturilor inainte de inventariere, care presupune mai multe lucrari cu caracter premergator sau preliminar :

- o verificare cu caracter general, cu scopul de stabilire a modului cum au fost reflectate in conturi operatiunile economico-financiare, astfel incat sa se poata asigura indeplinirea obligatiilor legale de inregistrare in contabilitate a tututror operatiunilor.

- verificarea documentelor justificative, primare si centralizatoare, integral sau partial, sub aspectul inregistrarii lor in conturi corespunzator, precum si sub aspectul indeplinirii conditiilor de forma, adica modelul documentului, completarea tuturor elementelor, exactitatea preturilor si a calculelor, semnaturile si avizarile operatiunilor.

- verificarea continutului documentelor justificative, din punct de vedere al legalitatii, oportunitalitatii si economicitatea acestor operatiuni,

- intocmirea balantei inainte de inventariere, aceasta pregatind datele de referinta necesare compararii soldurilor din inventarul contabil si inventarul faptic. Informatia de control privind inregistrarea in conturi a tuturor documentelor justificative este aceea ca totalul rulajului debitor sau creditor din balanta trebuie sa fie egal cu totalul rulajului calculat in Registrul Jurnal.

Balanta poate fi interpretata si ca un inventar contabil, deoarece situatia de referinta a inventarului faptic o reprezinta soldurile finale calculate in balanta. Soldurile conturilor contabile trebuie sa reflecte operatii economice si financiare reale consemnate in documentele justificative si inregistrate in concordanta cu normele metodologice de utilizare a conturilor.

Datele existente in balanta de verificare sunt obtinute din inregistrarile contabile afenete tuturor documentelor intocmite si prelucrate conform Legii contabilitatii nr 82/1991 republicata.

b) Inventarierea generala a patrimoniului institutiei publice Scopul principal al inventarierii este stabilirea situatieie reale a tuturor elementelor patrimoniale ale fiecarei unitati, bunurile si valorile detinute cu orice titlu, pentru stabilirea situatiei reale a patrimoniului. In cazul existentei unor diferente intre situatia reala, determinata la momentul invetarierii, si situatia in contabilitate, se regularizeaza diferentele, astfel incat in situatiile financiare sa fie reprezentata situatia actuala si imaginea fidela a patrimoniului.

Inventarierea se efectueaza cel putin o data pe an, de regula la sfarsitul exercitiului financiar, precum si in situatiile : la cerea organelor de control, ori de cate ori exista indicii cu privire la plusuri sau lipsuri, cand intervine o predare - primire de gestiune, cu prilejul reorganizarii gestiunilor, ca urmare a calamitatilor naturale sau in cazuri de forta majora.

Inventarierea generala a patrimoniului presupune etapele :[6]

- declansarea operatiei de inventariere prin emiterea deciziei prin care se stabileste perioada in care trebuie sa se efectueze operatiunea si componenta comisiei de inventariere, numele personalului comisiei, modul de efectuare a inventarierii si gestiunile supuse inventarierii. Din comisie trebuie sa faca parte persoane cu pregatire tehnica si economica, iar la institutiile publice comisia este unica. Dupa primirea deciziei, responsabilul comisiei va ridica sub semnatura contabilului sef sau a altei persoane delegate, listele de inventariere vizate si parafate

- pregatirea inventarierii - crearea de conditii corespunzatoare, o serie de masuri organizatorice.

- efectuarea inventarieii propriu-zise - stabilirea faptica a tuturor valorilor materiale si banesti, precum si a relatiilor cu terte persoane, semnarea si insumarea fiecarei fila a listelor de inventar. Se completeaza situatia fiecarui element si se face diferenta in minus sau in plus, diferente care se preiau in listele de inventar in varianta simplificata. Pentru deprecierile constatate se intocmesc liste de inventar distincte, iar pentru elementele care nu reprezinta valori materiale este suficienta prezentarea lor in situatii analitice distincte care sa fie totalizate, sa justifice soldul conturilor sintetice respective, dupa care se preiau in centralizatorul listelor de inventar, apoi in Registrul Jurnal. Procesul verbal cu rezultatele inventarierii se depune in termen de 3 zile de la data incheierii operatiunii conducatorului unitatii care, cu avizul contabilului sef si al sefului compalrtimentului juridc, decide in termen de 5 zile asupra solutionarilor facute.

c) Contabilitatea operatiunilor de regularizare

Inregistrarea si decontarea plusurilor si minusurilor constatate cu ocazia inventarierii, inclusiv compensarile admisibile de efectuat. Plusurile se inregistreaza ca intrari, iar minusurile ca iesiri din patrimoniul institutiei in raport cu cauzele care au generat aceste minusuri se pot sau nu imputa.

Se pot admite si compensari cantitative intre plusurile si minusurile constatate atunci cand nu sunt considerate infractiuni si sunt in aceeasi perioada de gestiune si la aceeasi gestiune, cu aprobarea ordonatorului de credite. Nu se admit compensari cand lipsurile provin din sustrageri sau din degradarea bunurilor. Operatiile propriu-zise de compensare se inregistreaza atat in evidenta operativa - fise de magazie, cat si in contabilitatea analitica - fise de cont cantitativ - valorice, in coloana de intrari in gestiune si respectiv de debit cu sume in negru la sorturile de bunuri materiale constatate in plus si supuse compensarii si cu sume in rosu pentru sorturile la care s-au stabilit minusuri admise la compensare.

Pierderile din calamitati naturale se suporta de catre unitate pe baza documentelor justificative constatatoare.

In cazul in care lipsurile se datoreaza unei persoane, acestea se imputa la valoarea de inlocuire.

Particularitati la institutiile publice :

- bunurile aflate in patrimoniul public si privat al institutiilor publice se inventariaza separat si se trec in liste distincte,

- comisia de inventariere este unica, aceasta avand atributii de inventariere atat al patrimoniului propriu, cat si la institutiile din subordine, care nu au persoanlitate juridica.

- scaderea din gestiune a lipsurilor neimputabile se va face numai in baza aprobarii ordonatorului respectiv, cu avizul ordonatorului de credite superior.

- plusurile de numerar din casierie se varsa la bugetul de stat

d) Elaborarea balantei de verificare dupa inventariere - dupa efectuarea inventarierii si realizarii operatiunilor de regularizare a rezultatelor inventarierii se intocmeste o noua balanta a conturilor. Functia acesteia este de pregatire a informatiei necesare determinarii rezultatului patrimonial si asigurarea suportului informational necesar redactarii bilantului contabil.

Elaborarea situatiilor financiare

Intocmirea situatiilor financiare anuale marcheaza finalizarea lucrarilor contabile ale unui exercitiu financiar si reprezinta punctul de plecare al contabilitatii din exercitiul urmator.

Continutul si modul de intocmire a componentelor situatiilor financiare anuale sunt proprii fiecareia dintre ele: bilantul, contul de rezultat patrimonial, situatia modificarilor capitalului propriu, situatia fluxurilor de trezorerie, notele explicative la situatiile financiare anuale.

Situatiile financiare se intocmesc in trei exemplare, un exemplar se depune la organul financiar de care apartine institutia publica. Un exemplar se pastreaza timp de 50 de ani in arhiva institutiei publice.

Intocmirea situatiilor financiare anuale se face in conformitate cu Legea contabilitatii nr 82/1991, revizuita si republicata si a OMFP 1917/2005 pentru aprobarea Normelor metodologice privind organizarea si conducerea contabilitatii institutiilor publice, iar pentru inchiderea exercitiului bugetar 2009 Normelor metodologice aprobate prin O.M.F.P. nr 3387/2009 (M. Of. Nr 895/212009).

Situatiile financiare cuprind :[8]

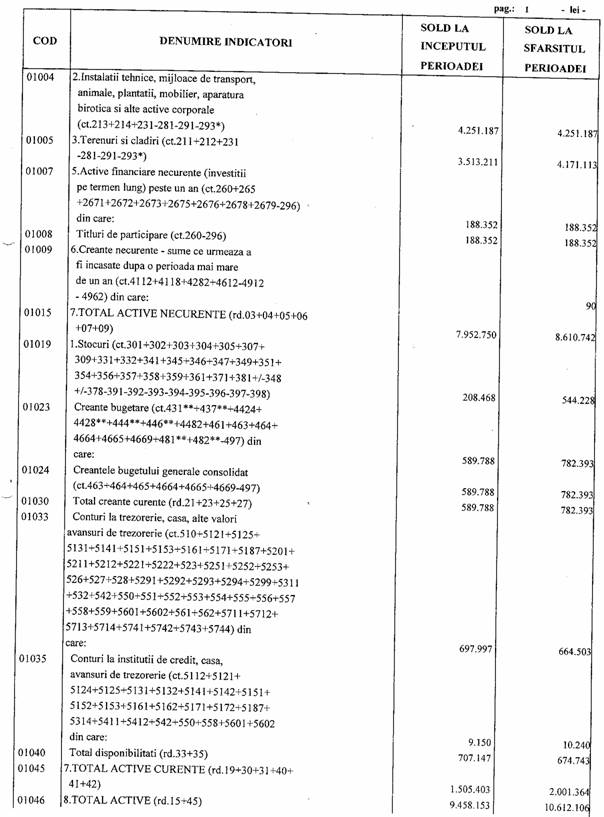

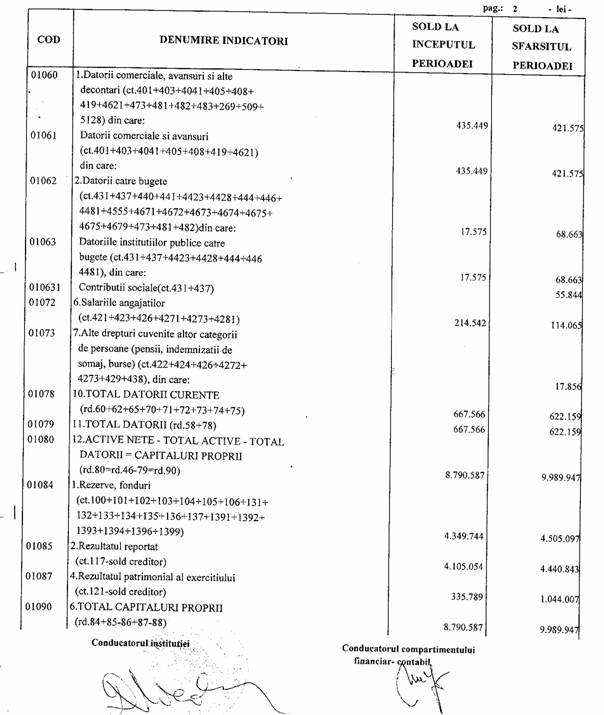

1. Bilantul contabil

Bilantul contabil este prima si cea mai importanta componenta a situatiilor financiare si ofera informatii privind pozitia financiara a institutiei publice, fiind documentul contabil de sinteza prin care se prezinta elementele de activ, datorii si capital propriu ale institutiei publice la sfarsitul perioadei de raportare.

Bilantul contabil se intocmeste pe baza ultimei balante de verificare a conturiulor sintetice la finele perioadei de rapotare, pusa de acord cu situatia reala a elementelor de activ si pasiv stabilite pe baza inventarului.

Putem spune ca bilantul are urmatoarele functii:[9]

Functia de generalizare a datelor contabile este realizata prin gruparea informatiilor contabile ordonat dupa criterii si principii unitare, sintetizand un numar restrans de indicatori care pot caracteriza intreaga activitate.

Functia de informare asupra activitatii decurge din capacitatea de satisfacere a cerintelor diverselor categorii de utilizatori care examineaza datele raportate pentru a avea o imagine clara, fidela si completa asupra pozitiei financiare si rezultatelor.

Functia de analiza apare ca o continuare a celei de informare, deoarece informatia contabila se verifica si se analizeaza pentru a se pune in evidenta posibilitatile de realizare a echilibrului financiar pe termen scurt si lung.

Forma bilantului in tara noastra este cea de tip lista, cu gruparea elementelor dupa natura si lichiditate, in ordine crescatoare, si dupa natura si exigibilitate, in ordine descrescatoare. Se apreciaza ca in aceasta forma informatiile sunt mai accesibile utilizatorilor si au o deschidere mai pronuntata spre analiza.

La Primaria Francesti bilantul contabil este:

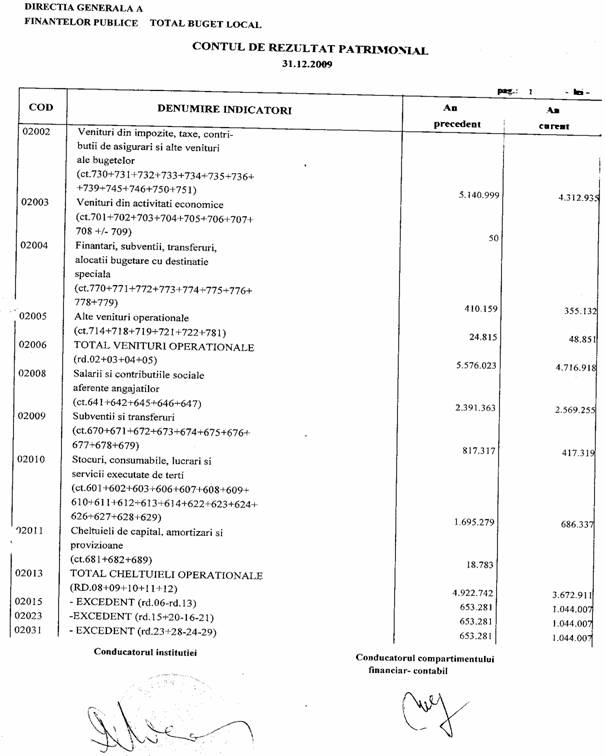

Contul de rezultat patrimonial

Contul de rezultat patrimonial prezinta situatia veniturilor, finantarilor si cheltuielilor din cursul exercitiului curent. Veniturile si finantarile sunt prezentate pe feluri de venituri dupa natura sau sursa lor, indiferent daca au fost incasate sau nu, iar cheltuielile sunt prezentate pe feluri de cheltuieli, dupa natura si destinatia lor, indiferent daca au fost platite sau nu.

Rezultatul patrimonial este un rezultat economic care exprima performanta financiara a institutiei publice, respectiv excedent sau deficit patrimonial, pe fiecare sursa de finantare in parte, astfel,

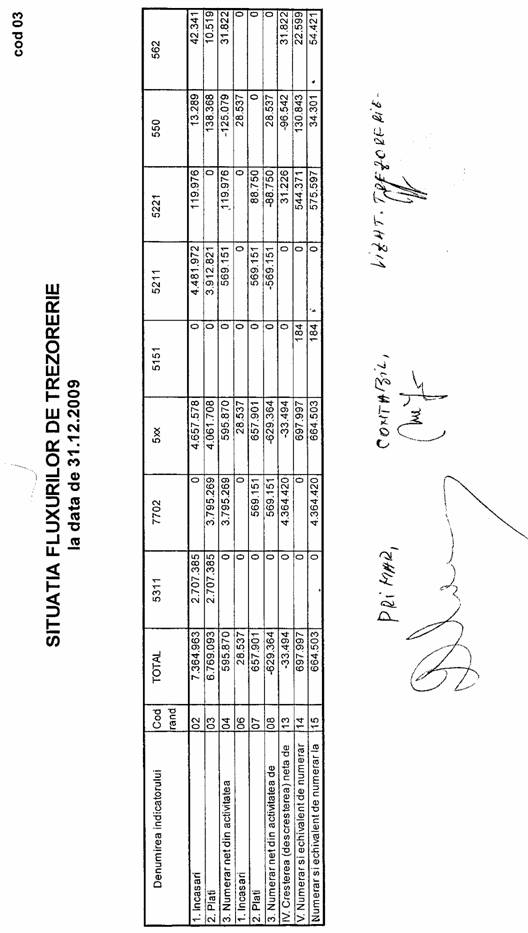

Situatia fluxurilor de trezorerie

Situatia fluxurilor de trezorerie ofera o baza pentru evaluarea capacitatii entitatii de a genera numerar, prezentandu-se existenta si miscarile de numerar (incasari si plati) pe tipuri de activitati (operationala, investitii si finantare), utilizand metoda directa.

Un rol important in aprobarea fluxurilor de trezorerie il are Trezoreria Statului, prin unitatile sale, care trebuie sa acorde viza pe aceasta componenta a situatiilor financiare prezentata de institutiile publice arondate acestora. Primaria Francesti este arondata Trezoreriei Orasului Babeni. Aceasta viza a unitatii de trezorerie se acorda trimestrial si certifica nu doar soldurile conturilor de disponibilitati ci si exactitatea platilor nete de casa efectuate.

La Primaria Francesti sunt doua tipuri de fluzuri de trezorerie prezentate:

cod 04 conturile deschise la alte banci (in cazul nostru la Raiffeisen bank pentru garantiile materiale ale angajatilor care au gestiune - casierii si gestionarul inventarului si la BRD pentru banii de la populatie pentru alimentarea cu gaze) :

|

Denumirea indicatorului |

Cod rand |

Total |

5xx | ||

|

1. incasari | |||||

|

plati | |||||

|

Numerar net din activitatea operationala | |||||

|

IV. cresterea (descresterea) neta de numerar | |||||

|

V. Numerar si echivalent de numerar la inceputul anului | |||||

|

Numerar si echivalent de numerar la sfarsitul anului |

cod 03 conturile deschise in trezorerie ;

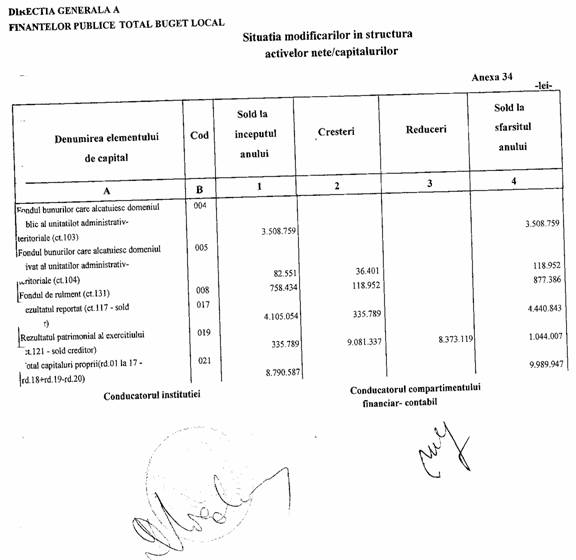

4. Situatia modificarilor in structura activelor/capitalurilor

Situatia modificarilor in structura activelor/capitalurilor pune la dispozitia utilizatorilor informatii despre: structura capitalurilor proprii, influentele rezultate prin schimbarea politicilor contabile, influentele rezultate in urma reevaluarii activelor, calcului si inregistrarii amortizarii sau din corectarea erorilor contabile.

Practic, situatia prezinta in detaliu cresterile si diminuarile din timpul anului ale fiecarui element al conturilor de capital.

Situatia modificarilor in structura activelor/capitalurilor la Primaria Francesti este:

Anexele la situatiile financiare

Anexele la situatiile financiare cuprind politici contabile si note explicative. Acestea sunt prezentate conform OMFP 1917/2005 si au rolul de a pune la dispozitia utilizatorilor informatii suplimentare care nu se regasesc incorporate in situatiile financiare.

Elementele cuprinse in situatiile financiare vor fi evaluate pe baza principiilor contabile prevazute de reglementarile contabile romanesti:

a) Principiul continuitatii activitatii

b) Principiul permanentei metodelor

c) Principiul contabilitatii pe baza de angajamente

d) Principiul evaluarii separate a elementelor de activ si de datorii

e) Principiul intangibilitatii

f) Principiul necompensarii

g) Principiul comparabilitatii informatiilor

h) Principiul materialitatii (pragului de semnificatie)

i) Principiul prevalentei economicului asupra juridicului (realitatii asupra aparentei)

Abaterile de la aceste principii generale vor fi permise numai in cazuri exceptionale. Asemenea abateri se vor prezenta in notele explicative la situatiile financiare. De asemenea, se vor prezenta motivele care au contribuit la aparitia acestor abateri, impreuna cu o evaluare a efectului acestora asupra activelor, datoriilor, politicii financiare si a rezultatului patrimonial.

Toate politicile contabile elaborate la nivelul unei institutii publice vor fi intocmite de profesionisti din domeniul economic si tehnic buni cunoscatori ai specificului activitatii desfasurate, precum si ai strategiei adoptate de aceasta.

Elaborarea oricaror politici contabile va avea in vedere respectarea cu strictete a principiilor de baza impuse de practicarea unei contabilitati de angajamente. La intocmirea politicilor contabile se va tine cont intotdeauna, ca prin intermediul situatiilor financiare sa se furnizeze informatii contabile de calitate.

Informatiile furnizate de situatiile financiare sunt considerate fiabile atunci cand indeplinesc urmatoarele criterii:

prezinta in mod fidel tranzactiile si alte evenimente;

prezinta in mod credibil tranzactiile sau alte evenimente;

sunt neutre si prudente;

sunt exhaustive;

sunt verificabile.

Notele explicative detaliaza, suplimenteaza si comenteaza informatiile cuprinse in situatiile financiare cu scopul de a se valorifica si imbunatati relevanta informationala a raportarii. Astfel, fiecare element al bilantului, al contului de rezultat patrimonial, al situatiei fluxurilor de trezorerie, al situatiei modificarilor in structura activelor/capitalurilor si a contului de executie bugetara vor fi insotite de o trimitere la notele explicative.

6. Contul de executie bugetara

Contul de executie bugetara oglindeste ceea ce s-a realizat, dimensiunea efectiva a activitatii economice si sociale consumatoare de resurse si producatoare de rezultate. Daca bugetul de venituri si cheltuieli este un document previzional, care estimeza marimea indicatorilor, contul de executie prezinta gradul de indeplinire a ceea ce institutia si-a propus si cuprinde toate operatiile efectuate, in structura in care a fost aprobat bugetul. Sumele neutilizate la finele anului 2009 se vor reflecta in excedentul bugetului local, si respectiv, in fondul de rulment.

La Primaria Francesti, contul de executie bugerara este:

ANALIZA SITUATIILOR FINANCIARE LA PRIMARIA FRANCESTI

1. Analiza situatiilor financiare la Primaria Francesti

Analiza situatiilor financiare presupune studiul relatiei dintre informatiile cuprinse in ocumente, la un moment dat si tendinta evolutiei acestora, intr-un anumit interval de timp.

Scopul principal al analizei situatiilor financiare este acela de a obtine o imagine pertinenta a situatiei interne a institutiei, reflectata concentrat in nivelul rentabilitatii, eficientei si riscului, informatii care permit apoi selectarea deciziilor optime de investitii. Prin analiza financiara se elaboreaza previziuni cu privire la evolutia viitoare a subiectului analizat si se poate diagnostica starea financiara, permite de asemenea, evaluarea echipei manageriale. Mai presus de toate, insa, analiza financiara reduce numarul deciziilor bazate pe intuitie si subiectivism, ingustand substantial inevitabilele manifestari ale incertitudinii.

Contul de rezultat patrimonial este acea componenta a situatiilor financiare care prezinta veniturile, finantarile si cheltuielile din cursul exercitiului curent. In cadrul contului de rezultat patrimonial, veniturile, finatarile si cheltuielile sunt prezentate conform contabilitatii de angajamente, pe tipuri de ctivitati desfasurate de insitutia publica:[10]

activitati operationale,

activitati financiare,

activitati extraordinare.

Comparabilitatea in timp a datelor este asigurata prin prezentarea unei coloane distincte cu valorile perioadei precedente. Daca valorile prevazute anterior nu sunt comparabile, absenta comparabilitatii trebuie prezentata in note explicative.

Deciziile economice care sunt luate de utilizatorii situatiilor financiare impun o evaluare a capacitatii unei entitati de a genera numerar si echivalente de numerar, precum si a plasarii in timp si a sigurantei generarii acestora

Veniturile corespund resurselor obtinute prin realizarea operatiunilor comerciale, financiare, extraordinare, iar cheltuielile corespund resurselor consumate cu ocazia realizaii acestor operatiuni.

Compararea veniturilor obtinute cu cheltuielile efectuate permite obtinerea unui rezultat global portivit relatiei:

REZULTAT=VENITURI-CHELTUIELI

Studierea contului de rezultat patrimonial permite determinarea unui rezultat global precum si recapitularea elementelor de venituri si cheltuieli care au contribuit la realizarea si identificarea factorilor favorabili sau nefavorabili care i-au influentat.

In contul de rezultat patrimonial se prezinta:

o clasificare a veniturilor operationale:

o din impozite si taxe, contributii de asigurari si alte venituri ale bugetelor;

o din activitati economice;

o finantari, subventii, transferuri, alocatii bugetare cu destinatie speciala;

o alte venituri operationale.

o clasificare a cheltuielilor, in urmatorul format:

o salariile si contributiile sociale aferente angajatilor;

o subventii si transferuri;

o stocuri, consumabile, lucrari si servicii executate de terti;

o cheltuielile de capital, amortizari si provizioane;

o alte cheltuieli operationale.

Elementele contului de rezultata patrimonial sunt: veniturile si cheltuielile.

Veniturile constituie cresteri ale beneficiilor economice inregistrate pe parcursul perioadei contabile sub forma de intrari, cresteri ale activelor sau descresteri ale datoriilor, care se concretizeaza in cresteri ale capitalurilor proprii, altele decat cele rezultate din contributii ale actionarilor.

Cheltuielile constituie diminuari ale beneficiilor economice inregistrate pe parcursul perioadei contabile, sub forma de iesiri sau scaderi ale valorilor activelor sau cresteri ale datoriilor, care se concretizeaza in reduceri ale capitalurilor proprii, altele decat cele rezultate din distribuirea acestora catre actionari.

Veniturile si cheltuielile sunt structuri direct legate de masurarea rezultatului.

Situatia principalilor indicatori economico-financiari, comparativ, se prezinta astfel:

Tabelul 1.

Sursa: Intocmit de autor

Sursa: intocmit de autor

Tabelul

Sursa: Intocmit de autor

Din analiza datelor prezentate se observa o reducere a rezultatului patrimonial al execitiului in anul 2008 cu 16,49% de la 653281 lei la 782241lei. Aceasta situatie se explica prin cresterea veniturilor operationale cu 42,05%, dar cheltuielile oprationale au crescut mai mult decat veniturile si anume cu 56,62%. Cresterea veniturilor se datoreaza majorarii taxelor, impozitelor si contributiilor de asigurari, care detinand ponderea principala in totalul activitatilor, imprima sensul si intensitatea modificarilor constatate la nivelul unitatii. Cheltuielile au fost influentate prin evolutia salariilor si contributiilor sociale, precum si de cheltuielile cu lucrari si servicii.

Tabelul

Sursa: intocmit de autor

Analiza indicatorilor din anul 2009, comparativ cu 2008, reflecta o majorare a rezultatului patrimonial al exercitiului cu 59,81%, de la 1044007lei la 653281lei.

O evaluare mai concludenta a rentabilitatii impune apelarea la rationamentul ratelor de rentabilitate.

Tabelul 4.

Analiza ratelor de rentabilitate 2007-2009

|

Indicatori | |||

|

Rata rentabilitatii veniturilor | |||

|

Rata rentabilitatii resurselor consumate |

Sursa: intocmit de autor

Ratele de rentabilitate prezint trenduri descrescatoare pentru anul 2008, apoi crescatoare pentru anul 2009. Astfel, rata rentabilitatii veniturilor prezinta reduceri de la 19,93% in anul 2007 la 11,72 in 2008 si apoi majorari in anul 2009 la 22,13% in timp ce rata rentabilitatii resurselor consumate inregistreaza valori mai ridicate, dar cu acelasi trend: in anul 2007 valoarea era de 24,89% reducandu-se in anul 2008 la 13,27%, ca apoi sa se majoreze in 2009 la 28,42%.

Structura veniturilor

Veniturile entitatii reprezinta sumele incasate sau de incasat in cursul exercitiului, si se grupeaza dupa natura acestora, in[11]

-venituri operationale - cuprind acele venituri pe care institutia publica le realizeaza din activitatea operationalasi cuprind venituri din activitati economice si din alte activitati operationale, venituri din productia de active fixe, venituri fiscale si nefiscale, din contributii de asigurari

- venituri financiare - cuprind acele venituri pe care institutia publica le realizeaza din activitatea financiara si anume - venituri din creante imobilizate, din investitii financiare cedate, din diferente de curs valutar si alte venituri financiare

- venituri exceptionale - cuprind acele venituri pe care institutia publicale realiteata din activitatea extraordinara (despagubiri din asigurari, venituri realizate prin valorificarea unor bunuri apartinand statului).

Structura cheltuielilor

Realizarea unui venit implica efectuarea de cheltuieli. Acestea se inregistreaza pe feluri de cheltuieli (dupa natura lor) si se grupeaza in:[12]

-cheltuieli operationale - care cuprind categoriile de consumuri privind realizarea obiectului de activitate si cele aferente acestora (ex. Provizioane pentru diverse cheltuieli);

-cheltuieli financiare - care includ pierderile de creante legate de participatii, din vanzarea titlurilor de plasament, dobanzile, etc;

-cheltuieli execeptionale - care nu sunt legate de activitatea curenta, normala, se refera la despagubiri, amenzi, penalitati, donatii, subventiietc.

Tabelul 5.

Sursa: intocmit de autor

Pozitia financiara a unei entitati este influentata de resursele economice pe care le controleaza, de structura sa financiara, de lichiditatea si solvabilitatea sa, si de capacitatea sa de a se adapta schimbarilor mediului in care isi desfasoara activitatea. Informatiile despre structura financiara sunt utile pentru a anticipa nevoile viitoare de creditare si modul in care profiturile si fluxurile viitoare de trezorerie vor fi repartizate intre cei care au o participatie in entitate; acestea sunt utile si pentru anticiparea sanselor de a primi finantare in viitor. Informatiile despre lichiditate si solvabilitate sunt utile pentru a anticipa capacitatea entitatii de a-si onora angajamentele financiare scadente. Lichiditatea se refera la posibilitatea de a onora in numerar in viitorul apropiat, dupa luarea in considerare a angajamentelor financiare ale perioadei respective. Solvabilitatea se refera la disponibilitatea de a utiliza numerarul pe o perioada mai lunga de timp, in care urmeaza sa se onoreze angajamentele financiare pe masura dce devin scadente.

Informatiile privind modificarile pozitiei financiare a unei entitati sunt utile pentru a evalua activitatile care de exploatare, finantate si investitii in perioada de raportare. Informatiile ofera utilizatorilor o baza pentru evaluarea capacitatii entitatii de a genera numerar si echivalente de numerar, precum si a necesitatilor de a utilize fluxurile de trezorerie respective. La intocmirea unei situatii a modificarilor pozitiei financiare, fondurile pot fi definite in diverse moduri, cum ar fi resursele fianciare, fondul de rulment, activele lichide sau numerarul.

Informatiile privind pozitia financiara sunt oferite in primul rand de bilant. Informatiile privind performanta sunt oferite in primul rand in situatia veniturilor si cheltuielilor. Informatiile privind modificarile pozitiei financiare sunt furnizate in situatiile financiare prin intermediul unei situatii distincte.

Partile componente ale situatiilor financiare se coreleaza, deoarece ele reflecta diferite aspecte ale acelorasi tranzactii sau alte evenimente. Desi fiecare situatie ofera informatii diferite, este probabil ca niciuna sa nu serveasca unui singur scop sau sa ofere toate informatiile impuse de necesitatile specifice ale utilizatorilor. De exemplu, situatia veniturilor si cheltuielilor ofera o imagine incompleta a performantei daca nu este folosita impreuna cu bilantul si cu situatia mofidicarilor pozitiei financiare.

Ratele de lichiditate

a) Indicatorul lichiditatii curente (indicatorul capitalului circulant)

= active curente/datorii curente, valoarea recomandata acceptata a indicatorului este in jurul valorii de

Indicatorul este utilizat pentru a culege informatii legate de acoperirea datoriilor curente din activele curente. Activele curente sunt activele circulante, iar datoriile curente sunt datoriile a caror exigibilitate este sub 1 an.

Valoarea acestui indicator variaza in functie de politica de finantare adoptata de intreprindere si in functie de tipul de activitate desfasurat (spre exemplu, firmele care activeaza in sectorul comercial au datorii curente in exces, vanzarile se fac in cea mai mare parte pe baza de "cash", iar stocurile sunt relativ scazute, deci ratele de lichiditate vor fi relativ scazute). Uneori, o rata de lichiditate mai mare decat media poate indica o activitate mai slaba a intreprinderii respective.

Indicatorul de lichiditate prezinta valori in crestere, superioare marimilor nivelului considerat acceptabil, relevand o imbunatatire a solvabilitatii pe termen scurt a unitatii.

b) Indicatorul lichiditatii imediate (indicatorul test acid)

= (active curente - stocuri)/datorii curente, nivelul sau indica faptul daca unitatea poate face fata cu lichiditatile imediate platii datoriilor curente.

Motivul pentru care stocurile au fost excluse din calcul este acela de a focaliza atentia doar asupra elementelor cu statut cert, care se afla sub forma de bani sau sunt in curs de a atinge acest stadiu.

Acest indicator reprezinta un bun indiciu despre abilitatea companiilor de a-si onora datoriile pe termen scurt si arata modul in care intreprinderea va fi capabila sa-si continue activitatea, fara a beneficia de fluxuri monetare in viitor (perioada respestiva esterspectiva este denumita "interval fara credit"). Nivelul considerat satisfacator pentru acest indicator este 1, insa cifrele obtinute nu trebuie luate ca atare, ci trebuie corelate cu sfera de activitate si stadiul atins in ciclul comercial. Un nivel ridicat al acestui indicator sugereaza, aparent, o lichiditate pozitiva, dar poate, de asemenea, sugera o blocare nerentabila a fondurilor in stocuri greu vandabile, creante incerte si cash. Intr-o perioada inflationista, o valoare mare a activelor curente va indica cu siguranta pierderi monetare si diminuarea puterii de cumparare

Eliminarea din activele curente a sotcurilor, care s-au redus in conditiile majorarii activelor curente, evidentiaza o inbunatatire a lichiditatii.

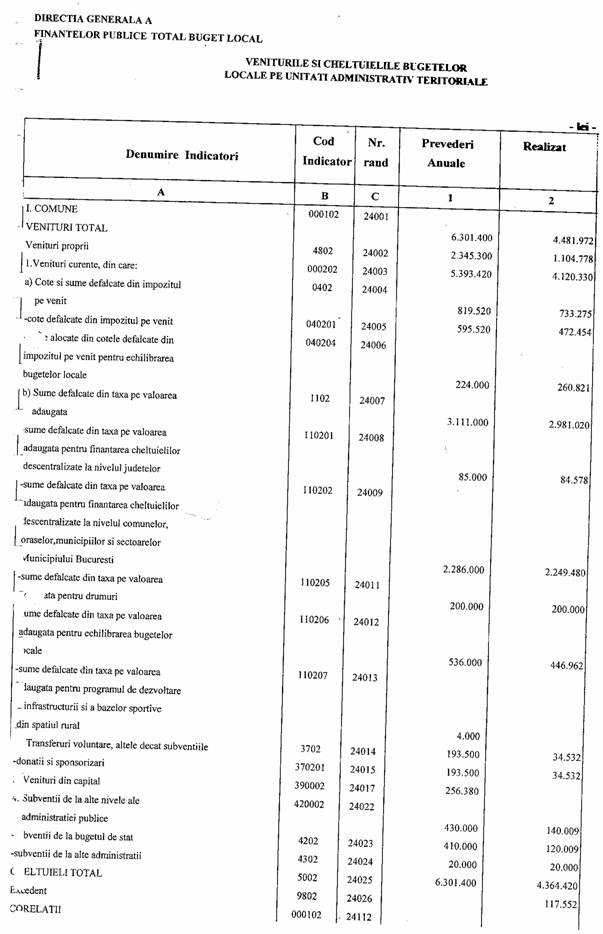

Contul de executie bugetara in trimestrul I/2010

Contul de executie bugetara prezinta toate operatiunile efectuate in exercitiul financiar curent, respectiv incasarile realizate si platile efectuate, in structura in care a fost aprobat bugetul, precum si alte informatii necesare unei bune administrari a bugetului astfel.[13]

a) informatii privind veniturile - prevederi bugetare initiale, trimestriale, drepturi constatate, incasari realizate;

b) informatii privind cheltuielile - credite bugetare initiale, trimestriale, angajamente bugetare, legale, plati efectuate, angajamente legale de platit, cheltuieli efective;

c) informatii privind rezultatul executiei bugetare - incasari realizate minus plati efectuate.

Contul de executie bugetara se intocmeste pe baza datelor preluate din rulajele debitoare si creditoare ale conturilor de finantare bugetara si de disponibil, care trebuie sa corespunda cu cele din conturile deschise la trezorerie sau banci dupa caz.

Cheltuielile institutiei publice sunt cunoscute si sub denumirea de cheltuieli bugetare deoarece au o destinatie precisa si limitata de bugetele de venituri si cheltuieli aprobate la nivelul institutiei.

Cheltuielile, conform clasificatiei economice pot fi:

cheltuieli curente,

cheltuieli de capital,

cheltuieli aferente unor operatiuni financiare,

rezerve, excedent/deficit.

Cheltuieli curente care cuprind: cheltuieli de personal, bunuri si servicii, dobanzi, subventii, fonduri de rezerva, transferuri intre unitati ale administratiei publice, cheltuieli aferente programelor cu finantate rambursabila;

Cheltuieli de capital, care cuprind: active nefinanciare, active financiare, fondul national de dezvoltare;

Operatiuni financiare formate din imprumuturi acordate si rambursari de credite externe, interne;

Fazele efectuarii cheltuielilor

Cheltuielie bugetare, pentru a fi angajate si efectuate, trebuie sa fie stipulate intr-o baza legala.

Pentru efectuarea cheltuielilor, institutiile publice trabuie sa prezinte unitatilor de trezorerie si contabilitate publica la care au deschise conturile, bugetul de venituri si cheltuieli aprobat si repartizat pe trimestre.

Legile bugetare anuale cuprind creditele bugetare pentru fiecare exercitiu bugetar, precum si structura economica a acestora. Sumele aprobate prin buget la partea de cheltuieli reprezinta limite maxime care nu pot fi depasite.

Pentru efectuarea propriu-zisa a cheltuielilor trebuie parcurse mai multe etape

a) Angajarea - este prima faza in care se urmareste ca sumele prevazute in buget pe partea de cheltuieli sa nu fie depasite si are doua forme - angajament bugetar (actul prin care o autoritate competenta afecteaza fonduri publice unei destinatii, in limita creditelor bugetare aprobate) si angajament legal (actul juridic prin care se creeaza sau se constata obligatii de plaza pe seama fondurilor publice).

b) Lichidarea cheltuielilor - faza in care se verifica existenta angajamentelor si realitatea sumei datorate, se verifica conditiile de exigibilitate ale angajamentului, pe baza documentelor justificative.

Aceste doua faze se efecueaza numai cu acordarea vizei de control finaniar preventiv propriu.

c) Ordonantarea cheltuielilor este faza prin care se confirma ca operatia a avut loc si plata poate fi realizata.

d) Plata cheltuielilor este faza in care institutia publica isi acita efectiv obligatiile fata de terti.

Cheltuieli curente si anume de personal sunt la capitolele:

51.02 administratie publica 18 persoane,

65.02 invatamant - prescolar si primar 65.00 si secundar 65.004 - 63 de peroane pe stat de plata, dar 52 au cartea de munca aici

66.0 - serviciul de sanatate publica - o persoana

67.02 - cultura - un bibliotecar,

68.02 - asistenta sociala - 29 asistenti personali

Veniturile din activitati curente reprezinta intrari brute de beneficii econimice si potential de servicii inregistrate pe parcursul perioadei de raportare atunci cand aceste intrari se concretizeaza in cresteri ale activelor nete/capitaluri proprii, altele decat cele legate de contributii ale proprietarilor, conform IPSAS 1 "Prezentarea situatiilor financiare".

Veniturile naincasate sau cheltuielile neplatite in anul curent se pot onora in anul urmator, iar creditele bugare neutilizate pana la inchiderea exercitiului bugetar se anuleaza de drept.

Veniturilor proprii se prezinta astfel: venituri curente (fiscale si nefiscale), venituri din capital - din valorificarea unor bunuri, operatiuni financiare - incasari din rambursarea imprumuturilor acordate si subventii de la alte nivele ale administratiei publice

Veniturile curente reprezinta fluxul brut de beneficii economice dintr-un exercitiu financiar primit in cursul activitatilor obisnuite ale unitatii, cand acest flux se materializeaza prin cresteri ale capitalurilor proprii, altele decat cresterile datorate contributiilor din partea participantilor la capitalurile proprii.

Veniturile din vanzarea bunurilor sunt atunci cand au fost transferate cumparatorului riscurile si avantajele din proprietatea bunurilor si marimea si costurile lor pot fi evaluate in mod credibil.

Tabel 1

Sursa: intocmit de autor

Ponderea cea mai mare in veniturile totale o au veniturile curente in proportie de 82,59% la prevederea anuala, 68,15% la prevederea trimestriala, iar din procentul de 82,70 drepturi constatate au fost incasate 75,22%. Subventiile au o pondere de 17,30% la prevederea anuala, 31,85% la prevederea trimestriala.

Rezulta, asa cum este si firesc, ca institutia isi finanteaza in proportie majoritara activitatea din venituri proprii, iar subventiile primite de la stat sunt sumele pentru asistenta sociala pentru constituirea familiei (cei 200 euro la prima casatorie), ajutorul de incalzire (pentru familiile cu venituri sub 615lei pe membru) si trusoul pentru nou nascuti (pentru primii 4 copii nascuti vii - 150lei).

Tabel

Sursa: intocmit de autor

Ponderea cea mai mare in structura veniturilor fiscale o au impozitele si taxele pe bunuri si servicii 3573910 lei si anume sume defalcate din TVA pentru echilibrarea bugetelor locale, pentru drumuri si pentru finantarea cheltuielor la invatamant. Impozitul pe venit, profit si castiguri din capital 732000lei sunt de la persoane fizice autorizate in special pentru comert ambulant si cu cereale. Impozitele si taxele pe proprietate sunt de 314000lei si includ impozitul pe cladiri, terenuri intravilan si extravilan la persoanele fizice si juridice, precum si taxe judiciare de timbru si sau realizat in proportie de 74,65%. Taxele asupra mijloacelor de transport reprezinta 487000lei din veniturile fiscale, dar aici este cea mai slaba incasare, deoarece o parte din autovehicule sunt confiscate de banci si sunt ramasita de mai multi ani.

Ponderea veniturilor fiscale in veniturile curente este de 88,86%.

Tabel

Sursa: intocmit de autor

Veniturile nefiscale se compun in proportie de 1,38% din concesiuni si inchirieri si in proportie de 98,62% din amenzi (execeptie fac cheltuielile judiciare care se incaseaza in rezorerie), penalitati.

La operatiunile financiare, suma de 249572lei este un imrumut la fondul de rulment pentru acoperirea golului temporar de casa pentru achitarea unei sume restante la un pod beton armat.

Subventiile de la bugeul de stat sunt venituri curente si sunt cu destinatie speciala pentru asistenta sociala.

CONCLUZII SI PROPUNERI

Transformarile profunde din viata social-economica a Romaniei au determinat noi abordari in ceea ce priveste redefinirea rolului si locului institutiilor publice in statul de drept.

Gestionarea eficienta a institutiilor publice a avut mereu nevoie de atentie indreptata asupra a ceea ce se intampla in exterior, de o memorare si integrare a acestor date, ca si de o producere a informatiilor. Toate deciziile pe termen scurt si lung pentru conducerea entitatii necesita informatii asupra mediului exterior si asupra functionarii interne.

Este cunoscut faptul ca viata sociala se desfasoara pe multiple planuri prin diferite tipuri de activitati care alcatuiesc asa - numitele organisme cu forme de organizare si structuri specifice societatii umane si ca aceasta este insotita de diferite schimburi de informatii atat intre oameni cat si intre acestia si mediul inconjurator.

Situatiile financiare anuale reprezinta forma de baza in publicarea informatiei contabile, avand ca obiectiv oferirea de informatii privind pozitia financiara, performanta si fluxurile de numerar ale unei intreprinderi utile unei game largi de utilizatori in luarea deciziilor economice.

O gestionare eficienta a resurselor financiare publice, umane si materiale presupune realizarea triadei un management eficient printr-o structura organizatorica decizionala, un personal bine pregatit care sa puna in practica un manual de proceduri de control intern si un audit public intern adecvat.

Cele trei functii expuse mai sus vor avea ca finalitate eficienta, economicitatea si eficacitatea fondurilor publice, a resurselor umane, materiale prin asigurarea legalitatii, regularitatii in finantarea si administrarea patrimoniului public.

Institutiile publice centrale si locale sunt chemate sa organizeze si sa gestioneze eficient resursele financiare provenite pe cai legale, sa-si elaboreze propriile proceduri de control intern.

Dupa 1990, statul a emis anual Bugetul public de venituri si cheltuieli, am ascultat adesea iregularitatile agentilor economici, fraudele bancare si fondurile mutuale, bancrutele frauduloase, dar foarte putin s-a vorbit de modul cum este gestionat banul public, legalitatea cheltuierii lui, controlul intern organizat, transparenta si eficienta resurselor materiale si umane.

Fenomenele care trebuie analizate sunt complexe, aceasta complexitate rezultand din doua aspecte: aceeasi cauza poate genera o multitudine de efecte, acelasi efect poate fi rezultatul mai multor cauze.

C O. Tenovici - "Contabilitatea institutiilor publice", Ed Independenta Economica, Pitesti, 2008, p 203

C O Tenovici - "Contabilitatea institutiilor publice", Ed. Independenta Economica, Pitesti, 2008, p 203

D. Visan, C Burada, C. Burtescu si colectivul - "Contabilitate financiara" vol I, Ed. Independenta Economica, Pitesti, 2006, p 27-28

C.O. Tenovici - "Contabilitatea institutiilor publice", Ed. Incependenta Economica, Pitesti, 2008, p 205

A. G. Chitu, S. Tudorache, C. Sendroiu, M. Glavan, C. Pitulice - "Contabilitatea institutiilor publice dupa noul sistem contabil", Ed. Irecson, Bucuresti, 2005 p 479 - 481

A. G. Chitu, S. Tudorache, C. Sendroiu, M. Glavan, C. Pitulice - "Contabilitatea institutiilor publice dupa noul sistem contabnil", Ed. Irecson, Bucuresti, 2005, p 485

C.O. Tenovici -

"Contabilitatea institutiilor publice", Ed. Incependenta Economica,

C. Pitulice, M. Glavan - "Contabilitatea institutiilor publice din Romania", Ed. Contaplus, Ploiesti, 2007, p 30

C.O. Tenovici -

"Contabilitatea institutiilor publice", Ed. Incependenta Economica,

|

Politica de confidentialitate |

| Copyright ©

2024 - Toate drepturile rezervate. Toate documentele au caracter informativ cu scop educational. |

Personaje din literatura |

| Baltagul caracterizarea personajelor |

| Caracterizare Alexandru Lapusneanul |

| Caracterizarea lui Gavilescu |

| Caracterizarea personajelor negative din basmul |

Tehnica si mecanica |

| Cuplaje - definitii. notatii. exemple. repere istorice. |

| Actionare macara |

| Reprezentarea si cotarea filetelor |

Geografie |

| Turismul pe terra |

| Vulcanii Și mediul |

| Padurile pe terra si industrializarea lemnului |

| Termeni si conditii |

| Contact |

| Creeaza si tu |