RAPORT DE AUDIT

Destinatar:

"Noi am procedat la auditarea Situatiilor financiare anexate ale societatilor Oltina S.A., incheiate la 31 decembrie 200X. Aceste situatii financiare au fost stabilite sub responsabilitatea conducerii (directiunii) societatii'. Responsabilitatea noastra este ca, pe baza auditului nostru, sa exprimam o opinie asupra acestor situatii financiare.

Noi am efectuat auditul nostru conform Standardelor Internationale de Audit si Asigurare emise de Comitetul IFAC pentru Standarde Internationale de Audit si Asigurare. Aceste norme cer ca auditul sa fie planificat si realizat astfel incat sa obtina o asigurare rezonabila ca situatiile financiare nu comporta anomalii semnificative. Un audit consta in a examina, pe baza de sondaje, elementele care sa justifice informatiile continute in exercitiile financiare. El consta, de asemenea, in evaluarea atat a principiilor contabile folosite si estimarile semnificative facute de catre conducerea societatii pentru inchiderea situatiilor financiare, cat si a prezentarii de ansamblu a acestora. Noi estimam ca auditul efectuat furnizeaza o baza rezonabila exprimarii opiniei noastre.

Dupa parerea noastra,

situatiile financiare dau o imagine fidela

(sau prezinta in mod sigur in toate aspectele lor semnificative) situatiei financiare a societatii la 31

decembrie 200X cat si rezultatului

activitatii si fluxului de trezorerie pentru exercitiul

incheiat

la aceasta data, in conformitate cu (Se indica normele internationale si/sau nationale de

contabilitate) si sunt conforme cu (Prevederi legale si/sau statutare )

RAPORT DE AUDIT, IN ATENTIA

Am auditat situatia alaturata a veniturilor si cheltuielilor societatii Omega S.R.L. la 31 decembrie 200X. Aceasta situatie tine de responsabilitatea conducerii societatii. Responsabilitatea noastra consta in exprimarea unei opinii asupra acestei situatii pe baza au-ditului pe care l-am efectuat.

Am efectuat auditul conform Standardelor Internationale de Audit. Aceste standarde prevad ca auditul sa fie planificat si realizat astfel incat sa se obtina o siguranta rezonabila ca aceasta situatie nu contine anomalii semnificative. Un audit consta in examinarea, prin sondaj, a elementelor care justifica datele continute de aceasta situatie. De asemenea, un audit inseamna si aprecierea principiilor contabile respectate si estimarile semnificative retinute de conducere, ca si prezentarea situatiei, luata in ansamblul sau. Estimam ca auditul nostru constituie o baza rezonabila pentru exprimarea opiniei noastre.

Politica adoptata de catre societate a fost de a prezenta situatiile alaturate pe baza veniturilor si cheltuielilor. Pe aceasta baza, veniturile si cheltuielile sunt contabilizate pana in momentul in care sunt incasate sau platite si nu atunci cand apar creantele sau datoriile corespunzatoare.

Dupa parerea noastra, situatia alaturata da o imagine fidela (sau prezinta in mod sincer, in toate aspectele sale semnificative) veniturile incasate si cheltuielile facute de societate in cursul exercitiului incheiat la 31 decembrie 200X, conform principiului urmarit al incasarilor si platilor descris in nota X.

Data Adresa

AUDITOR

pentru determinarea masei impozabile

RAPORT DE AUDIT, IN ATENTIA

Am auditat situatiile financiare alaturate intocmite pe baza reglementarilor fiscale pentru determinarea masei impozabile a societatii Zenit la 31 decembrie 200X. Aceste situatii tin de responsabilitatea conducerii societatii. Responsabilitatea noastra consta in exprimarea unei opinii asupra acestor situatii pe baza auditului nostru. Am efectuat auditul conform Standardelor Internationale de Audit. Aceste standarde cer ca auditul sa fie planificat si realizat astfel incat sa se obtina o siguranta rezonabila ca situatiile nu contin anomalii semnificative. Un audit consta in examinarea, prin sondaje, a elementelor care justifica datele continute in situatiile financiare. De asemenea, un audit consta in aprecierea principiilor contabile aplicate si estimarile semnificative retinute de conducere, ca si prezentarea situatiilor financiare, luate in ansamblul lor. Estimam ca auditul nostru constituie o baza rezonabila pentru exprimarea opiniei noastre.

Dupa parerea noastra, situatiile financiare dau o imagine fidela (sau prezinta sincer, in toate aspectele lor semnificative) a situatiei financiare a societatii la 31 decembrie 200X, ca si a veniturilor si cheltuielilor pentru exercitiul incheiat la aceasta data, conform regulilor fiscale descrise in nota X si aplicate pentru determinarea masei impozabile

Data Adresa AUDITOR

Situatia conturilor clienti

RAPORT DE AUDIT, IN ATENTIA

Am auditat situatia alaturata a conturilor de clienti ale societatii Alfa SRL la 31 decembrie 200X. Aceasta situatie tine de responsabilitatea conducerii societatii. Responsabilitatea noastra consta in exprimarea unei opinii asupra acestei situatii pe baza auditului nostru.

Am efectuat auditul nostru conform Standardelor Internationale de Audit. Aceste standarde cer ca auditul sa fie planificat si realizat astfel incat sa se obtina o siguranta rezonabila ca aceasta situatie nu contine anomalii semnificative. Auditul nostru consta in examinarea, prin sondaje, a elementelor probante care justifica valorile si informatiile cuprinse in aceste situatii. De asemenea, auditul a constat si in aprecierea principiilor contabile respectate si a estimarilor semnificative retinute de catre conducere, ca si prezentarea in ansamblu a informatiilor date. Estimam ca auditul nostru constituie o baza rezonabila pentru exprimarea opiniei noastre.

Dupa parerea noastra, situatia conturilor clienti da o imagine fidela (sau prezinta sincer, in toate aspectele semnificative) a crean-telor-clienti ale societatii la 31 decembrie 200X, conform (Se mentioneaza standardele internationale, normele contabile sau reglementarile contabile in materie )

Data Adresa AUDITOR

Modele de raportare privind respectarea clauzelor contractuale Raport distinct

RAPORT DE AUDIT, IN ATENTIA

Am auditat respectarea de catre societatea Grant SRL a metodelor de evaluare si de prezentare a situatiilor financiare stipulate in articolele de la. inclusiv, al contractului de imprumut datat 15 mai 200X incheiat cu banca X.

Am efectuat auditul nostru conform Standardelor Internationale de Audit, referitoare la verificarea respectarii clauzelor contractuale. Aceste norme cer ca auditul sa fie planificat si realizat astfel incat sa se obtina siguranta rezonabila ca societatea Grant SRL a respectat dispozitiile corespunzatoare din contractul de imprmut. Un audit consta in examinarea, prin sondaje, a elementelor probante corespunzatoare. Estimam ca auditul nostru constituie o baza rezonabila pentru exprimarea opiniei noastre

Dupa parerea noastra, societatea s-a conformat, la 31 decembrie 200X in toate aspectele lor semnificative, metodelor de evaluare si de prezentare stipulate in articolele mentionate mai sus ale contractului de imprumut.

Data Adresa AUDITOR

Raport care insoteste situatiile financiare RAPORT DE AUDIT, IN ATENTIA

Am auditat bilantul alaturat al societatii Grant S.R.L. la 31 decembrie 200X, ca si contul de rezultate si situatia miscarilor de trezorerie pentru exercitiul incheiat la aceasta data. Aceste situatii financiare tin de responsabilitatea conducerii societatii. Responsabilitatea noastra consta in exprimarea unei opinii asupra acestor situatii financiare pe baza auditului nostru. De asemenea, am auditat respectarea de catre societatea Grant S.R.L. a metodelor de evaluare si de prezentare a situatiilor financiare stipulate in articolele de la XX la XX inclusiv din contractul de imprumut datat 15 mai 200X, incheiat cu banca X.

Am efectuat auditul nostru conform Standardului International de Audit. Aceste norme cer ca auditul sa fie planificat si realizat astfel incat sa se obtina o siguranta rezonabila ca situatiile financiare nu contin anomalii semnificative si ca societatea Grant S.R.L. a respectat dispozitiile corespunzatoare din contractul de imprumut. Un audit consta in examinarea, prin sondaje, a elementelor care justifica datele cuprinse in situatiile financiare. De asemenea, un audit consta si in aprecierea principiilor contabile respectate si estimarile semnificative retinute de catre conducere, ca si prezentarea situatiilor financiare luate in ansamblul lor. Estimam ca auditul nostru constituie o baza rezonabila pentru exprimarea opiniei noastre.

Dupa parerea noastra:

(a) situatiile financiare dau o imagine fidela (sau prezinta sincer, in toate aspectele lor semnificative) situatiile financiare ale societatii la 31 decembrie 200X, ca si ale rezultatului operatiunilor sale si miscarilor de trezorerie pentru exercitiul incheiat la aceasta data, conform (si in conformitate cu);

(b) societatea s-a conformat, la 31 decembrie 200X in toate aspectele semnificative, metodelor de evaluare si de prezentare stipulate in articolele mentionate mai sus din contractul de imprumut

Data Adresa AUDITOR

In situatia in care s-a exprimat o opinie cu rezerve asupra situatiilor financiare auditate

RAPORT DE AUDIT , IN ATENTIA

Am auditat situatiile financiare ale societatii Alfa S.R.L. pentru exercitiul incheiat la 31 decembrie 200X, pe baza carora au fost intocmite situatiile financiare condensate, conform Standardelor Internationale de Audit. in raportul nostru, datat 10 martie 200X, am exprimat opinia ca situatiile financiare pe baza carora s-au intocmit situatiile financiare rezumate dau o imagine fidela(sau prezinta sincer, in toate aspectele lor semnificative) a , subrezerva efectului unei supraestimari a stocurilor de

Dupa parerea noastra, situatiile financiare condensate alaturate sunt in concordanta, in toate aspectele lor semnificative, cu situatiile financiare pe baza carora au fost intocmite si pentru care am exprimat o opinie cu rezerva.

Pentru o mai buna intelegere a situatiei financiare a societatii si a rezultatului operatiunilor sale, ca si a intinderii lucrarilor de audit realizate, situatiile financiare rezumate trebuie sa fie citite impreuna cu situatiile financiare pe baza carora au fost intocmite si raportul de audit corespunzator.

Data Adresa AUDITOR

Exemple de proceduri care pot fi utilizate cu ocazia unei misiuni de examinare limitata a situatiilor financiare

Generalitati

Informare despre termenii si aria misiunii cu clientul si colaboratorii sai.

Redactare a unei scrisori de misiune, specificand termenii si intinderea misiunii.

Cunoasterea activitatilor entitatii si despre sistemul contabil, cat si despre pregatirea situatiilor financiare.

De interesat daca toate op sunt inreg: a) integral;b)in timpul dorit; si c)dupa obt autorizarilor necesare.

De procurat balanta generala a conturilor si de determ daca ea este in acord cu soldurile Cartii mari si sit fin.

De revazut rez lucrarilor de audit si de examen limitat precedente, inclusiv ajustarile care fusesera cerute

De informat daca s-au produs schimbari semnificative in entitate in raport cu anul precedent (schimbare in detinerea sau in structura de capital).

De informat despre politicile de inchidere a conturilor si de determinat daca:a) ele sunt conforme cu normele nationale sau internationale;b)ele au fost corect aplicate; sic) ele au fost aplicate in mod permanent, sau, in caz contrar, daca informatiile adecvate au fost date in note anexe la situatiile financiare despre modificarile aduse politicilor despre inchiderea conturilor.

De consultat procesele-verbale ale adunarilor actionarilor, ale consiliilor de administratie si ale altor comitete de aceeasi natura pentru a identifica prob care necesita sa fie luate in calcul in examinarea limitata.

De cautat a se afla daca masurile stabilite de adunarile actionarilor, ale consiliilor de administratie sau ale altor comitete de aceeasi natura avand o incidenta asupra situatiilor financiare au fost luate in considerare in mod corect in cadrul acestor situatii.

De informat daca exista operatii intre partile legate, despre contabilizarea lor si despre informatiile, despre partile legate date in notele anexe ale sit. fin..

De informatii despre existenta unor eventualitati si a unor angajamente, De informat despre planurile care vizeaza cedarea unor active importante sau abandonarea unor segmente de piata.De obtinut situatii financiare si de discutat cu conducerea.De evaluat fundamentarea infr date in notele anexe la sit financiare, la clasificarea lor si la pre zentarea lor.De comparat rezultatele care reies din situatiile financiare ale exercitiului in curs cu cele care figureaza in situatiile financiare ale exercitiilor precedente si, daca este cazul, cu bugetele si previziunile.De obtinut explicatii de la conducere despre orice variatie sau incoerenta neobisnuita care reiese din aceasta comparatie.De evaluat incidenta ajustarilor provenind din erori necorectate, fie luate in mod izolat, fie cumulate. De informat conducerea despre aceste ajustari si de determinat even tuala lor incidenta asupra raportului de examinare limitata.De obtinut, eventual, o scrisoare de confirmare din partea conducerii.

Procedee Trezorerie

a) De procurat extrasele bancare.

b) De intrebat pers clientului despre orice element din extras, vechi sau neobisnuit.

c) De informat despre transf interbancare in timpul per anterioare si posterioare datei de inchidere.

d) De determinat daca conturile de trezorerie constituie obiectul unor restrictii speciale.

e) De informat despre principiile contabile utilizate pentru inregistrarea vanz. si de determinat daca vanz. fac obiectul unor remize sau ristorno.

f) De procurat balanta clienti si de verificat daca totalul corespunde cu soldul contului in balanta generala.

g) De cerut si de analizat explicatiile despre variatiile importante ale soldului contului client cu cel al exercitiilor precedente sau despre nivelul asteptat.

h) De procurat o balanta a creantelor de anterioritate pe solduri. De informat despre cauza soldurilor ridicate, despre soldurile creditoare sau orice sold neobisnuit si de discutat despre acoperirea creantelor.

i) De discutat cu conducerea despre clasificarea in situatiile financiare a creantelor, inclusiv a creantelor pe termen lung, despre soldurile creditoare nete si despre sumele totale datorate de actionari, administratori sau alte parti legate.

j) De informat despre metoda de identificare a conturilor care depasesc scadenta de plata si de evaluare a provizioanelor pentru creantele incerte, de examinat daca aceasta este adecvata si corect aplicata.

k) De informat daca au fost garantate, cedate sau scontate creante.

l) De inf despre procedurile aplicate pentru a se asigura o buna cezura intre ex pentru vanz si returul vanzarilor.

m) De cercetat daca exista conturi de marfuri expediate si nefacturate sau in consignatie si daca acesta este cazul, daca au fost efectuate ajustari pentru a regulariza aceste tranzactii si de inclus marfurile corespunzatoare in stocuri.

n) De cercetat daca au fost acordate credite importante referitoare la venituri integrate dupa data bilantului si dacaaceste sume au fost provizionate.

Procedee stocuri

a) De procurat liste de inventar si de determinat daca:

b) totalul corespunde cu soldul balantei generale; si

c) listele de inventar sunt bazate pe inventarierea fizica a stocurilor.

d) De informat despre metoda de inventariere fizica a stocurilor. in cazurile in care nu a fost efectuata nici o inventariere fizica a stocurilor la data bilantului, de determinat daca:este utilizat un sistem de inventar permanent si daca periodic au fost efectuate comparatii la cantitatile fizice efectuate din stoc; sib)daca este utilizat un sistem integral al costului de revenire si daca el a furnizat in trecut informatii fiabile.

e) De discutat despre ajustarile efectuate la iesirea ultimului inventar fizic al stocurilor.

f) De informat despre procedurile aplicate pentru a controlacenzura exercitiilor si despre miscarea stocurilor.

g) De informat despre metodele de evaluare pentru fiecare categorie de stocuri si in special de eliminare a profiturilor intre societati. De informat daca stocurile sunt evaluate la costul cel mai scazut sau despre valoarea lor neta de realizare.

h) De discutat despre permanenta metodelor in evaluarea stocurilor tinand cont de toate componentele, cum ar fi costurile materiilor, ale mainii de lucru si cheltuielile generale.

i) De comparat totalurile principalelor categorii de stocuri cu cele ale exercitiilor precedente si cu cele asteptate pentru exercitiul in curs. De discutat despre variatiile de stocuri si diferentele importante.

j) De comparat rotatia stocurilor cu cea a exercitiilor precedente.

k) De informat despre metoda utilizata pentru identificarea stocurilor cu rotatie lenta si uzate moral si de determinat daca aceste stocuri au fost contabilizate la valoarea lor neta de realizare.

l)De cercetat daca anumite stocuri au fost trecute in depozit si daca acesta este cazul cand aceste marfuri au fost excluse din inventar.

m)De cercetat daca aceste stocuri sunt garantate, sau puse in depozit la terti si de determinat daca aceste tranzactii au fost corect inregistrate.

Procedee - Portofoliu titluri (inclusiv societatile legate si titlurile negociabile)

a) De obtinut lista portofoliului - titluri la data bilantului si de determinat daca ea corespunde cu soldul contului in balanta generala.

b) De inf despre metoda de evaluare a titlurilor aplicata portofoliilor - titlu la inchiderea conturilor.

c) De intrebat conducerea despre valoarea contabila a titlurilor de portofoliu. De revazut problemele eventuale ale valorii de realizare.

d) De determinat daca castigurile, pierderile si veniturile din plasamente sunt corect inregistrate

e) De informat despre clasificarea titlurilor de participare si despre titlurile de plasament.

Procedee - Imobilizari si participatii

a) De procurat lista imobilizarilor indicand valoarea bruta si totalul cumulat al amortizarilor si de determinat daca ea corespunde cu soldul conturilor din balanta generala.

b) De informat despre politica de amortizari aplicata pentru calculul cheltuielii anuale cu amortizarea si despre cea referitoare la clasificarea cheltuielilor intre imobilizari si cheltuieli de intretinere. De determinat daca imob au suportat o pierdere de valoare semnificativa si durabila.

c) De discutat cu conducerea despre achizitie si retragerile efectuate in conturile de imobilizari si despre inregistrarile castigurilor si pierderilor cu ocazia cesiunilor sau a trecerii pe rebuturi.

d) De discutat despre permanenta metodelor si a ratelor de amortizare aplicate si de comparat cheltuiala cu amortiza rile cu cea din anii precedenti.

e) De cercetat daca anumite imobilizari au fost ipotecate.

f) □ De determinat daca contractele de inchiriere au fost corect luate in cont in situatiile financiare, conform normelor contabile sau directivelor actuale.

Procedee - Cheltuieli platite in avans, active necorporale si alte active

a) De obtinut analiza care sa identif natura acestor conturi si de discutat cu conducerea despre acoperirea lor.

b) De inf despre baza aplicata pentru inregistrarea acestor elemente si despre metodele de amortizare utilizate

c) De comparat soldurile conturilor corespunzand cu cele ale exercitiilor precedente si de discutat despre diferentele semnificative constatate cu conducerea. a

d) De intrebat directia despre clasificarea conturilor cu termen lung si scurt. imprumuturi

e) De obtinut de la conducere situatia imprumuturilor si de determinat daca totalul corespunde cu soldul contului din balanta generala.

f) De informat daca exista imprumuturi pentru care entitatea nu respecta termenii contractului de imprumut si daca acesta este cazul de informat despre masurile luate de catre conducere si de determinat daca situatiile financiare au constituit obiectul ajustarilor necesare.

g) De determinat daca totalul cheltuielilor cu dobanda este rezonabil cu privire la totalul imprumuturilor.

h) De informat despre garantiile date.

i) De revazut clasificarea scadentelor pe termen scurt si lung pentru imprumuturi

Procedee - Datorii furnizori

a) De informat despre principiile contabile utilizate in inregistrarea cumparatorilor si de determinat daca ele au constituit obiectul unor remize sau ristorno.

b) De analizat variatiile importante ale soldului contului furnizori cu cel al exercitiilor precedente sau al nivelului asteptat si de obtinut explicatiile despre aceste variatii.

c) De obtinut balanta furnizori si de determinat daca totalul corespunde cu soldul contului din balanta generala De informat pentru a sti daca soldurile sunt comparate cu extrasele de cont ale furnizorilor si de comparat cu soldurile perioadei precedente.

d) De cercetat despre existenta datoriilor neinregistrate.

e) De determinat daca datoriile fata de actionari, administratori si alte parti legate sunt prezentate separat

Procedee - Sume de plata si datorii eventuale

a) De procurat lista cumpararilor de plata si de determinat daca totalul corespunde cu soldul contului din balanta generala.

b) De comparat soldurile principalelor conturi cu cele similare din exercitiile precedente.

c) De informat despre autorizarile referitoare la inregistrarea acestor ch.de plata, despre termenele de plata, respectarea lor, garantiile date si clasificarea lor.

d) De informat despre metoda de calcul a cheltuielilor de plata.

e) De informat despre natura totalurilor indicate ca eventualitati sau ca angajamente in afara bilantului.

f) De informat despre existenta datoriilor reale sau eventuale neinregistrate; daca acesta este cazul de determinat cu directia daca este necesar ca ele sa fie provizionate in conturi sau daca o informatie este necesara in notele anexe la situatiile financiare

Procedee - Impozit pe beneficii si alte taxe

a) De cercetat pe langa conducere daca anumite evenimente, in special ligitii cu administratia fiscala sunt susceptibile a avea o incidenta semnificativa asupra impozitelor datorate de entitate.

b) De comparat provizioanele pentru impozit in raport cu rezultatele entitatii pentru ex in curs.

c) De discutat cu conducerea despre fundamentarea cheltuielii fiscale reale si a celei amanate si despre pasivul de impozit provizionat in comparatie cu exercitiile precedente

Procedee - Evenimente posterioare inchiderii

De obtinut de la conducere ultimele situatii financiare interimare si de comparat cu situatiile financiare examinate sau cu cele ale perioadelor comparabile din exercitiul precedent.

De cercetat evenimentele survenite dupa data inchiderii, susceptibile a avea o incidenta semnificativa asupra situatiilor examinate si de determinat in special daca:

angajamente importante au fost luate sau daca incertitudini semnif s-au produs dupa data inchiderii;

schimbari semnificative s-au produs in structura capitalului social, a datoriilor pe termen lung sau a fondului de rulment pana la data de terminare a lucrarilor; si

daca ajustari neobisnuite au fost efectuate in timpul perioadei cuprinse intre data inchiderii si data de terminare a lucrarilor.

De determinat daca este necesar de procedat la ajustari sau la mentiuni speciale in notele anexe la situatiile financiare.

De consultat procesele-verbale ale adunarilor actionarilor, consiliilor de administratie si alte comitete, dupa data inchiderii.

Exemplu de raport care prezinta constatarile facute in urma verificarii conturilor furnizori

IN ATENTIA (persoana care a angajat auditorul)

Am pus in aplicare procedurile convenite si indicate mai jos referitoare la verificarea conturilor furnizori ale societatii Oltina S.A. la (data) prezentate in documentele alaturate (nu au fost

reproduse in acest exemplu). Verificarea noastra a fost efectuata conform Normelor Internationale de Audit referitoare la misiunile de verificare pe baza de proceduri convenite. Procedurile urmatoare au fost puse in aplicare doar in scopul de a va ajuta sa determinati validitatea conturilor furnizori.

(1). Am obtinut si verificat adunarea in balanta auxiliara a contului furnizori intocmita de societatea Oltina S.A. si am comparat totalul cu soldul contului de control din Cartea mare (conturile corespondente).

(2). Am comparat lista alaturata (nu a fost reprodusa in acest exemplu) a principalilor furnizori si a sumelor datorate

la (data) cu numele si cu sumele care figureaza in balanta auxiliara.

(3). Am obtinut extrasele de conturi furnizori sau le-am cerut sa confirme soldurile datorate la. (data).

(4). Am comparat aceste extrase de conturi sau aceste confirmari cu cifrele din balanta auxiliara mentionata la punctul 2. in cazul in care cifrele nu au corespuns, am obtinut de la societatea Oltina S.A. o situatie comparativa. Pentru fiecare comparatie am identificat si intocmit lista facturilor si notelor de credit neprimite ca si a cecurilor neprezentate cu o valoare unitara mai mare de xxx. Am identificat si verificat facturile si notele de credit primite ulterior, ca si cecurile prezentate la o incasare ulterioara si ne-am asigurat ca au fost luate in considerare corect in situatia comparativa. Lucrarile efectuate ne-au condus la constatarile urmatoare:

(a) Verificarile relatate la punctul (1) nu au scos in evidenta nici o eroare.

(b) Verificarile vizate la punctul (2) nu au scos in evidenta anomalii.

(c) Am obtinut extrasele de conturi de la toti furnizorii vizati.

(d) Referitor la procedurile descrise la punctul (4), am verificat concordanta soldurilor si, pentru cele care prezentau diferente, am obtinut de la societatea Oltina S.A. situatiile comparative si am putut verifica daca notele de credit si facturile neprimite si cecurile care nu au fost prezentate cu o valoare superioara sumei de xxx au fost prinse corespunzator in situatia comparativa, cu exceptia elementelor urmatoare: (se detaliaza exceptiile)

Tinand cont de faptul ca procedurile mentionate mai sus nu constituie nici un audit, nici un examen limitat efectuat conform Normelor internationale de Audit nu dam nici asigurare asupra conturilor furnizori la . (se indica data).

De asemenea, nu putem sa va dam asigurarea ca problemele care ar fi putut fi depistate prin aplicarea unor proceduri complementare sau printr-un audit sau un examen limitat al situatiilor

financiare conform Standardelor Internationale de Audit, au fost toate identificate.

Obiectivul raportului nostru este doar cel indicat in primul paragraf si este rezervat doar uzului dumneavoastra personal. El nu poate fi utilizat in alte scopuri si nici difuzat altor parti. Acest raport nu se refera decat la conturile si elementele sus-mentionate si nu se cuprinde nici una din situatiile financiare ale societatii Oltina S.A. luate in ansamblul lor.

|

AUDITOR |

Data Adresa

Elementele de baza ale raportului de audit- Raportul unei misiuni de audit de baza trebuie sa contina in mod obligatoriu urmatoarele elemente de baza: titlul, destinatarul, paragraful introductiv, paragraful cuprinzand natura si intinderea lucrarilor de audit, paragraful opiniei, semnatura, adresa si dati raportului.

Opinia fara rezerve (curata) - "Dupa parerea noastra, conturile anuale dau o imagine fidela (sau prezinta in mod sincer, in toate aspectele lor semnificative), pozitiei si situatiei financiare a societatii la 31 decembrie 2000 precum si rezultatelor acestor operatii si fluxurilor de trezorerie pentru exercitiul inchis la aceasta data, in conformitate cu normele internationale (sau nationale) de contabilitate'.

"Fara sa exprimam o rezerva asupra situatiilor financiare, noi atragem atentia asupra notei "X' din anexa. Societatea face obiectul unui proces in care este acuzata de infractiune in utilizarea brevetelor si in care i se pretinde varsarea redeventelor si daunelor de interese; societatea a angajat o contra-actiune si audierile preliminare, cat si procedurile juridico-administrative ale celor doua actiuni sunt in curs. Rezultatul final al acestei afaceri nu poate, in prezent, sa fie determinat si, in consecinta, nu au fost constituite provizioane pentru acoperirea cheltuielilor care ar putea sa rezulte'.

Opinia cu rezerve - Rezervele se prezinta inaintea paragrafului de opinie. in astfel de cazuri, paragraful opiniei se formuleaza astfel: Exemplu de rezerve datorate limitarii intinderii lucrarilor: "Noi nu am putut asista la inventarul fizic din 31 decembrie ., caci noi am fost desemnati auditori ulterior acestei date. Tinand seama de natura documentelor contabile ale societatii, noi am putut controla cantitatile prin alte proceduri.

Dupa parerea noastra, cu exceptia incidentei ajustarilor care ar fi putut fi necesare, daca noi am fi putut efectua controlul fizic al cantitatilor, situatiilor financiare dau o imagine fidela pozitiei si situatiei financiare a societatii la 31 decembrie ., cat si contului de profit si pierdere pentru exercitiul incheiat la aceasta data si sunt conforme cu prevederile legale si statutare'. Exemplu de rezerve datorate dezacordului cu conducerea entitatii auditate. "Astfel, cum este explicat in nota "X' anexata, nu s-au constatat amortismente in situatiile financiare. Aceasta practica nu este, in opinia noastra, in acord cu Normele de amortizare a capitalului imobilizat in active corporale. Cheltuielile aferente, pe baza unui amortisment linear si al unei cote de. pentru cladiri si. pentru utilaje, trebuie sa se ridice la suma de. pentru exercitiul incheiat

la 31 decembrie in consecinta, amortismentele cumulate trebuie sa se ridice la. mii. lei, iar pierderile exercitiului si pierderile cu mulate la mii. lei.

Dupa parerea noastra, cu exceptia incidentei asupra conturilor anuale, a faptelor mentionate in paragraful precedent, conturile anuale dau o imagine fidela pozitiei si situatiei financiare a societatii la 31 decembrie ., cat si contului de profit si pierdere pentru exercitiul incheiat la aceasta data, si sunt conforme cu prevederile legale si statutare.'

Imposibilitatea exprimarii unei opinii - O astfel de opinie datorata limitarii intinderii lucrarilor se poate prezenta astfel: "Noi nu am fost in masura sa asistam la inventarul fizic, nici sa procedam la confirmarea directa a conturilor de clienti, din cauza limitarii intinderii lucrarilor noastre, impusa de catre directiune. Avand in vedere importanta faptelor expuse mai sus, noi nu ne exprimam opinia asupra conturilor anuale.'

Opinia defavorabila- O astfel de opinie datorata de exemplu dezacordului asupra principiilor contabile, se poate prezenta astfel: Astfel, cum este explicat in nota "X', nu s-au constatat amortismente in situatiile financiare. Aceasta practica nu este, in opinia noastra, in acord cu Normele de amortizare a capitalului imobilizat in active corporale. Cheltuielile aferente, pe baza unui amortisment linear si a unei cote de . pentru cladiri si pentru utilaje, trebuia sa se ridice la suma de, pentru exercitiul incheiat la 31 decembrie .in consecinta, amortismentele cumulate trebuiau sa se ridice la. mii. lei, iar pierderea exercitiului si pierderile cumulate la mii. lei. Dupa parerea noastra, datorita incidentei faptelor mentionate in paragraful precedent, situatiile financiare nu dau o imagine fidela situatiei financiare a societatii la 31 decembrie, contului de profit si pierdere, pentru exercitiul incheiat la aceasta data, si nu sunt conforme cu prevederile legale si statutare.

Dosarul exercitiului - Dosarul exercitiului cuprinde toate elementele unei misiuni, a caror utilitate nu depaseste exercitiul controlat; el permite asamblarea tuturor lucrarilor, de la organizarea misiunii la sinteza si formularea raportului.

Dosarul exercitiului este indispensabil pentru: mai buna organizare si control ale misiunii; documentarea lucrarilor efectuate, deciziilor luate si asigurarea ca programul s-a derulat fara omisiuni; inlesnirea muncii in echipa si supervizarea lucrarilor date la colaboratori; justificarea opiniei emise si redactarea raportului.

Continut. in mod uzual, acest dosar cuprinde:

. planificarea misiunii: programul general de lucru; note asupra utilizarii lucrarilor de control efectuate de catre altii (auditori interni, diversi specialisti); datele si duratele vizitelor, locurile de interventie; compunerea echipei; data pentru emiterea raportului; buget de timp si realizarea lui;

supervizarea lucrarilor note asupra studierii dosarelor si stabilirea solutiilor la problemele ridicate; aprobarea tuturor deciziilor importante care pot afecta planificarea, programul lucrarilor, executarea lucrarilor, concluziile lucrarilor, continutul raportului;

aprecierea controlului intern: evaluarea punctelor tari, punctelor slabe si a zonelor de risc; foi de lucru privind: bazele de stabilire a sondajelor asupra functionarii sistemelor, detalii asupra sondajelor efectuate; comentarii asupra anomaliilor descoperite;

obtinerea de elemente probante -program de control; -foi de lucru cuprinzand: obiectivul, detalii asupra lucrarilor efectuate, eventuale comentarii, concluzii; documente sau copii de documente de la intreprindere sau terti, justificand cifrele examinate; -detalii asupra lucrarilor efectuate asupra situatiilor financiare: comparatii si explicatii ale variatiilor, concluzii; -sinteza generala a rezultatelor pe diferite etape ale misiunii si tratarea distincta a punctelor care ar putea avea o influenta asupra deciziei de certificare; foi de lucru cu privire la faptele delictuale

Dosarul exercitiului este impartit pe sectiuni (parti) :

EA (dosarul exercitiului, Sectiunea A)

intitulata "Acceptarea misiunii' - contine doc referitoare la acceptare

sau mentinerea misiunii de audit,

EB (dosarul exercitiului, Sectiunea B) intitulata "Sinteza misiunii si rapoarte' - contine documente precum: elemente de sinteza ale misiunii

EC (dosarul exercitiului, Sectiunea C) intitulata "Orientare si planificare'- contine documente (foi de lucru) care se refera la: cunoasterea generala a intreprinderii, evaluarea unor riscuri inerente

ED (dosarul exercitiului, Sectiunea D) intitulata "Evaluarea riscului legat de control' - contine elemente precum:documentatie de evaluare a controlului intern

EE (dosarul exercitiului, Sectiunea E) intitulata "Controale substantive' - contine elemente precum: programul de control, programele de munca pe fiecare membru al echipei, foi de lucru continand ex analitic

EF (dosarul exercitiului Sectiunea F) intitulata "Utilizarea lucrarilor altor profesionisti'- contine documente referitoare la programul de lucru al fiecarui specialist.

EG (dosarul exercitiului, Sectiunea G) intitulata "Verificari si informatii specifice'- cuprinde documente referitoare la aspecte specifice solicitate expres prin reglementari pentru intreprinderea auditata

EH (dosarul exercitiului, Sectiunea H) intitulata "Lucrarile de sfarsit de misiune'- cuprinde documente precum: chestionarul de sfarsit de misiune, chestionarul de evenimente posterioare inchiderii exercitiului.

EI (dosarul exercitiului, Sectiunea I) intitulata "Interventii cerute prin reglementari diverse'- cuprinde documente referitoare la operatiuni privind miscarea capitalului, operatiuni de emisiune de titluri, operatiuni privind dividendele etc.

EJ (dosarul exercitiului, Sectiunea J) intitulata "Controlul conturilor consolidate'- cuprinde toate documentele elaborate in cadrul etapelor misiunii de audit de baza, cu referire la conturile consolidate.

DOSARUL PERMANENT - Dosarul permanent permite evitarea repetarii in fiecare an a unor lucrari si transmiterea de la un exercitiu la altul a elementelor de cunoastere a intreprinderii.

Elementele caracteristice continute de dosarul permanent sunt: fisa de prezentare ; scurt istoric al intreprinderii ; organigrame ; persoanele care angajeaza intreprinderea ; situatiile financiare ale ultimelor exercitii ; note asupra organizarii sectorului de activitate, productie etc. ; note asupra statutului ; procese verbale ale CA si AG ; lista actionarilor sau asociatilor ; structura grupului ; contracte, asigurari.

Dosarul permanent se organizeaza in sectiuni (parti).

PA (dosarul permanent, Sectiunea A) intitulata "Generalitati' cuprinde documente precum: fisa de prezentare a clientului, istoric, organizarea generala, documentatii despre client (brosuri, extrase din presa etc), fisa de acceptare si de mentinere a misiunii etc.

PB (dosarul permanent, Sectiunea B) intitulata "Documente privind controlul intern' care cuprinde: rapoarte asupra controlului intern (interne ale intreprinderii, efectuate de alti experti si intocmite de auditor), sinteze privind aprecierea (evaluarea) controlului intern etc.

PC (dosarul permanent, Sectiunea C) intitulata "Situatii financiare si rapoarte privind exercitiile precedente' contine: situatiile financiare ale exercitiilor precedente, raportari intermediare, programele de control din exercitiile precedente, rapoartele de audit, rapoarte speciale si alte rapoarte privind exercitiile precedente.

PD (dosarul permanent, Sectiunea D) intitulata "Analize permanente' cuprinde diverse lucrari de analiza clasate pe elemente ale situatiilor financiare.

PE (dosarul permanent, Sectiunea E) intitulat "Fiscal si social' contine declaratii fiscale si alte aspecte fiscale ale intreprinderii, precum si aspecte sociale (contracte colective, contracte sociale) etc.

PF (dosarul permanent, Sectiunea F) intitulat "Juridice' contine documente referitoare la contracte principale, conventii, lista asociatilor, extrase din procese verbale ale AGA sau CA, extrase din actele constitutive ale intreprinderii etc.

![]()

![]() PG_ (dosarul permanent, Sectiunea G) intitulat "Intervenanti

externi' care contine documente referitoare la alti auditori ai intreprinderii, avocatii

intreprinderii, expertul contabil

care asigura asistenta contabila si fiscala a

intre prinderii etc. Pentru

a-si indeplini rolul de informare deinformare , dosarul permanent trebuie: tinut

la zi; sa fie eliminate

informatiile perimate; sa

nu contina documentele voluminoase ale intreprinderii

PG_ (dosarul permanent, Sectiunea G) intitulat "Intervenanti

externi' care contine documente referitoare la alti auditori ai intreprinderii, avocatii

intreprinderii, expertul contabil

care asigura asistenta contabila si fiscala a

intre prinderii etc. Pentru

a-si indeplini rolul de informare deinformare , dosarul permanent trebuie: tinut

la zi; sa fie eliminate

informatiile perimate; sa

nu contina documentele voluminoase ale intreprinderii

(ci numai extrasele necesare).

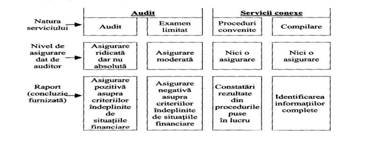

Servicii de audit si servicii conexe

Termenul de "auditor' (persoana fizica sau juridica) este utilizat in Standardele Internationale de Audit ori de cate ori este vorba de un prestator de servicii de audit sau un prestator de servicii conexe; serviciile de audit se refera la auditul financiar (sau auditul statutar), adica misiunea de baza (generala) a unui auditor, iar serviciile conexe se refera la:

misiuni de examene limitate (revizuiri);

examene pe baza de proceduri convenite;

masuri de compilare a informatiilor financiar-contabile.

Tipuri de audit

"Auditul operational' are ca obiectiv cerinta de a face analiza riscurilor si a deficientelor existente in vederea furnizarii de sfaturi, de a face recomandari, de a elabora proceduri sau de a propune noi strategii; auditul operational cuprinde toate misiunile care au ca obiect ameliorarea performantelor intreprinderii.

"Auditul de gestiune' are ca obiectiv fie gasirea de probe 'ale unei fraude, fie de a aduce o judecata critica asupra unei operatiuni de gestiune sau asupra performantelor unei entitati sau a unui grup de entitati.

Alte tipuri de audit. Nevoile intreprinderilor au condus auditorii cu pregatire contabila si specialisti din alte domenii (informaticieni, avocati, ingineri etc.) sa se specializeze, propunand un serviciu complet in diferite domenii sau activitati particulare, cum ar fi: social, fiscal, de calitate, de mediu etc.

Categorii de auditori Auditorul intreprinderii poate fi intern sau extern.

Auditorul intern este un salariat al entitatii auditate; care se ocupa de misiuni de audit operational, de verificarea existentei, a gradului de adecvare si a modului de aplicare a procedurilor interne in toate sectoarele si pe toate functiile intreprinderii.

Auditul extern este realizat de catre un auditor statutar (legal), un functionar sau de catre un tert, in baza unui contract cu intreprinderea Auditul statutar (legal) efectuat de catre un auditor cuprinde o misiune generala sau de baza si misiuni conexe.

Misiunea de baza cuprinde: o misiune de audit financiar care conduce la certificarea situatiilor financiare;

Si verificari specifice prevazute expres prin lege.

Clasificarea auditurilor se face in functie de obiectivele urmarite (conturi sau diagnostic sectorial) si in functie de specialistii care le realizeaza.

Misiuni de proceduri convenite intr-o misiune de proceduri convenite, auditorul nu exprima nici o asigurare. El intocmeste in mod simplu un raport asupra faptelor constatate; utilizatorii raportului sunt cei care evalueaza procedurile puse in lucru si constatarile facute de auditor si trag propriile concluzii din lucrarile auditorului.

intr-o astfel de misiune, auditorul pune in lucru proceduri de audit definite de comun acord cu clientul si cu toti beneficiarii rezultatelor acestor lucrari. Destinatarii raportului trag ei insisi concluziile din lucrarile auditorului. Acest raport se adreseaza exclusiv partilor care au convenit procedurile de pus in lucru

Misiuni de compilare intr-o misiune de compilare nu se exprima nici o asigurare in raport, cu toate ca utilizatorii informatiilor beneficiaza de servicii contabile. Profesionistul contabil utilizeaza cunostintele sale contabile, si nu pe cele de auditor, in scopul strangerii, clasarii si sintetizarii situatiilor financiare. Procedurile aplicate in astfel de misiuni nu au drept scop sa permita furnizarea unei asigurari asupra situatiilor financiare respective; utilizatorii acestor informatii sunt increzatori totusi ca beneficiaza de interventia unui profesionist care aduce cunostintele si competentele sale la elaborarea acestor situatii financiare.

|

Politica de confidentialitate |

| Copyright ©

2024 - Toate drepturile rezervate. Toate documentele au caracter informativ cu scop educational. |

Personaje din literatura |

| Baltagul caracterizarea personajelor |

| Caracterizare Alexandru Lapusneanul |

| Caracterizarea lui Gavilescu |

| Caracterizarea personajelor negative din basmul |

Tehnica si mecanica |

| Cuplaje - definitii. notatii. exemple. repere istorice. |

| Actionare macara |

| Reprezentarea si cotarea filetelor |

Geografie |

| Turismul pe terra |

| Vulcanii Și mediul |

| Padurile pe terra si industrializarea lemnului |

| Termeni si conditii |

| Contact |

| Creeaza si tu |