O viziune monetarista asupra cursului de schimb

Sistemul monetar international

Sistemul monetar contemporan este guvernat de regimul flotarii dirijate a monedelor, este multipolar, bancarizat si bazat pe determinarea financiara a cursurilor de schimb. Incepand cu 1978, FMI a autorizat aproape toate regimurile monetare. Sistemul flotarii guverneaza principalele monede internationale. Regimul flotarii a fost introdus la initiativa economistilor monetaristi; considerat la inceput drept un rau necesar, azi este apreciat ca fiind cel mai bun sistem posibil. Totusi, incepand cu 1985 politicienii cad de acord sa renunte la 'flotarea pura' pentru regimul 'flotarii impure' (acordurile Plaza si Louvre).

Bretton Woods

Conferinta din 22 iulie 1944, loc al confruntarii planului Keynes cu planul White, a hotarat:

paritati fixe in raport cu dolarul ( ?1%);

un sistem de etalon de schimb aur;

un cod de buna conduita in ceea ce priveste ajustarea cursului de schimb;

o procedura de credit international mutual.

FMI a fost creat la 27 decembrie 1945 pentru a supraveghea sistemul. FMI opereaza efectiv din luna mai 1946, iar astazi este o prezenta obisnuita pe scena internationala. La FMI au aderat 178 de tari care beneficiaza de avantajul consultarii cu celelalte tari in vederea obtinerii si mentinerii stabilitatii monetare. Informarea reciproca asupra politicilor economice interne este o practica curenta a tarilor FMI. Functiile FMI sau modificat in timp. Obiectivele sunt: extinderea comertului international echilibrat, cresterea veniturilor si a ocuparii, liberalizarea comertului. Fondul imprumuta bani membrilor care au probleme in onorarea obligatiilor financiare fata de alti membri. Conditiile pentru aceste credite sunt de adoptarea unor reforme care sa elimine aceste dificultati. Fondul cere sa se dea cea mai buna utilizare sumelor imprumutate si sa primeasca in timp eficient informatii tarilor despre propriile politici monetare si fiscale. Se recomanda renuntarea la restrictiile in schimburile valutare si in relatiile de plati. FMI acorda finantare deficitelor balantelor comerciale si consultanta. Recomandarile FMI sunt facultative. Programele FMI reflecta tendinta de liberalizare a activitatilor economice, de stabilire a unor preturi realiste si de reducere a controlului asupra economiei. Sistemul initial a functionat pana in 1971 cand administratia Nixon a hotarat ca dolarul nu mai este convertibil in aur. Degradarea treptata a sistemului a fost provocata in special de deficitele balantei comerciale americane si volumul mare al dolarilor retinuti in strainatate. Majoritatea tarilor dezvoltate au adoptat sistemul cursurilor flotante.

Regimul cursurilor fixe

In acest sistem autoritatile monetare mentin cursul de schimb la o paritate determinata in raport cu un etalon: aur, moneda straina sau un cos de monede. Acest curs poate sa fluctueze in anumite limite (de exemplu 1% la sistemul Bretton Woods) numita marja de fluctuatie. Puterea publica intervine in mod necesar pe piata pentru a mentine paritatea monedei. In caz in care aceasta paritate nu mai poate fi mentinuta, se procedeaza la o devalorizare sau reevaluare printrun act oficial. Sistemul schimburilor fixe permite operatorilor sa speculeze fara riscuri si sa induca un val de speculatii care pot destabiliza piata. Sistemul ofera un cadru relativ stabil schimburilor comerciale.

Flotarea pura si flotarea impura

Flotarea pura este situatia in care autoritatile monetare renunta sa declare o paritate, abandonand orice referinta la un punct de ancoraj. Bancile centrale nu trebuie sa intervina pe piata de schimb, rezervele in devize pierzandusi utilitatea. Cursurile de schimb sunt determinate exclusiv de piata. Flotarea impura (dirijata) este actualul regim de schimb. Cursurile sunt determinate de piata, insa autoritatile pot interveni pentru a aduce aceste cursuri la nivelul dorit de puterea centrala. Sistemul cursurilor flotante elimina speculatiile fara risc.

Flexibilitatea si acordurile de la Plaza si Louvre

Controversa intre partizanii cursurilor fixe si flotante este veche: in anii '60, economistii francezi, in frunte cu Jacques Rueff, erau partizanii intoarcerii la aur si se opuneau monetaristilor care preconizau flexibilitatea nu doar in teorie ci si in practica. Monetaristii estimau ca paritatea determinata liber pe piata se stabileste automat la nivelul la care balanta de plati este in echilibru. Salariile si preturile variaza si asigura echilibrul balantei si formeaza cursul de schimb. Trecerea la sistemul cursurilor flexibile este echivalenta cu o miscare de liberalizare a sistemului comercial si cu deschiderea pietelor. Dupa 1973, cand are loc trecerea la schimburile flotante, evolutia dolarului a cunoscut doua deprecieri. In 1976 fost elaborat acordul de la Kingston si putem vorbi de: 'suprematia agitata a dolarului'; evolutia dolarului a cunoscut trei etape:

deprecierea 1976-1979;

aprecierea 1980-1985;

deprecierea 1985-1990.

In 1986 SUA au fost nevoite sa si reconsidere politica. Neinterventia pe pietele de schimb putea sa dea frau liber inflatiei si lasa posibilitatea tarilor partenere sasi deprecieze moneda. Cooperarea internationala a fost consfintita prin acordul de la Plaza (22 sept 1985): interventii coordonate, care sa inverseze anticiparile arbitrajului si sa provoace scaderea dolarului cand se simte aprecierea lui. Sa impus ideea stabilizarii macroeconomice mondiale a cursurilor de schimb si coordonarea politicilor bugetare, fiscale si monetare. Acordul poate fi interpretat ca abandonarea partiala a doctrinei monetariste a flotarii pure. Acordul de la Louvre din 22 februarie 1987 dezvolta cooperarea internationala. Se coordoneaza interventiile asupra pietei de schimb monetar, dar efectele politicii monetare colective nu au fost spectaculoase Dupa 1988 se constata o redolarizare a sistemului financiar mondial.

Implicatiile schimburilor flotante

Cu douazeci de ani inainte de practicarea sistemului sa elaborat baza teoretica (Milton Friedman - 1953). Schimbul flexibil a fost prezentat ca o formula simpla si eficienta care exclude greutatile ce insotesc interventia autoritatilor. Friedman scria: 'Un sistem al cursurilor de schimb flotante ne va permite sa ne indreptam, in mod direct, catre un comert complet liberalizat'. Friedman preconiza, prin implementarea acestui sistem, ca:

se vor forma cursuri de schimb reale, spontan, pe baza cererii si a ofertei;

se va reduce rolul bancilor centrale, cu posibilitatile discretionare pe care le aveau de a interveni pe piata;

cursul de schimb va fi instrumentul principal de adaptare a economiei la conditiile pietei mondiale;

politicile monetare vor fi autonome - se va putea 'lucra' asupra obiectivelor interne, deoarece nu va mai exista o relatie stricta intre masa monetara si balanta de plati;

speculatiile se vor stabiliza.

Sistemul ratelor de schimb flotante permite a se izola politica monetara nationala de politicile monetare ale strainatatii. Astfel, o tara poate sasi doreasca sa conduca o politica monetara mai deflationista decat alte tari, dar un sistem al ratelor de schimb fixe nu permite acest lucru. Un alt punct de vedere este acela conform caruia un grad de libertate suplimentar poate fi utilizat pentru a conduce spre politici monetare nepotrivite sau, cum spunea Wilfrid Baumgartner, fost guvernator al Bancii Frantei, '?un certificat de a face mai multe prostii decat altii'. Friedman scrie la doua perioade diferite: 'Cata vreme noi nu renuntam la politica de forta a ratelor de schimb fixe, nu vom putea evolua spre schimbul liber' si 'Un sistem al ratelor de schimb flotante ne va permite de a evolua in mod direct spre un schimb liber complet'. Un asemenea sistem ar utiliza flexibilitatea si eficienta pietei libere pentru armonizarea sectorului comercial extern cu restul economiei si cu restul lumii. Platile externe sunt reduse la nivele rezonabile

Pozitia tarilor

Lumea monetara actuala poate fi reprezentata prin trei cercuri concentrice:

in centru se gasesc S.U.A., datorita rolului cheie al dolarului pe pietele internationale are cea mai larga autonomie a politicii monetare precum si o situatie speciala a deficitului;

in al doilea cerc se gasesc Germania, Japonia, Marea

Britanie, care isi pot urmari obiectivele interne cu conditia sa tina cont de

politica monetara

in al treilea cerc regasim restul tarilor ale caror politici monetare sunt sub influentata de constrangerile externe. Influenta variabilelor externe depinde de: - gradul de integrare al tarii in sistemul monetar international; - urmarirea unei anumite rate de schimb de catre autoritati.

Monetaristii

Putem considera ca monetaristii moderni propun o sinteza intre viziunea keynesista a monedei internationale si abordarea clasica a mecanismelor economice. Atat Keynes cat si Friedman ataca mecanismul etalonului aur pe care il considera invechit si care opreste cresterea economica. Monetaristii se reclama totusi din clasici. Ei sunt liberali si cred in mecanismele automate de ajustare. Cu toate acestea, ei se inscriu intro logica institutionala care se opune celei a liberalilor de traditie ricardiana (de exemplu, Jacques Rueff). Cele mai importante descoperiri ale monetaristilor in acest domeniu sunt teoria paritatii puterii de cumparare (Cassel) prezentata in prima parte si abordarea monetara a balantelor de plati.

Ratele dobanzii

Starea de echilibru intre rata dobanzii interne si rata dobanzii in strainatate se realizeaza prin arbitraj tinand cont de ratele dobanzii de pe piata si de anticipatiile operatorilor precum si de imperfectiunile pietei si barierele administrative. Modificarea randamentelor capitalurilor din strainatate are influente asupra ratei dobanzii interne.

Politica monetara si regimul de schimb

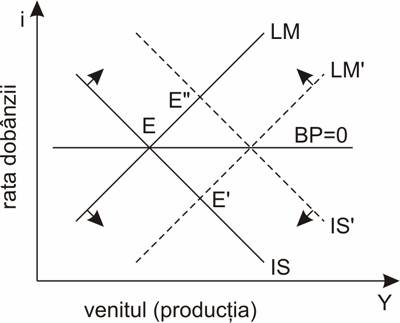

In actuala economie mondiala se constata fenomene inflationiste in toate tarile lumii, de aici a luat nastere si notiunea de inflatie comparativa. Politica monetara poate urmari obiective interne (preturi, crestere economica, masa monetara) cat si externe (rata de schimb, rata dobanzilor straine). Stabilitatea ratei de schimb este un element al asa numitei 'strategii de dezinflatie competitiva'. Un curs de schimb stabil si puternic produce efecte favorabile asupra valorii interne a monedei, prin prisma valorii de cumparare, contribuind la stabilizarea preturilor. Efectul defavorabil, la inceput, asupra exporturilor este compensat atat prin comprimarea preturilor, la produsele importate care intra in procesul de fabricatie a produselor de export, cat si prin castigurile de productivitate ulterioare, care vin sa compenseze dezavantajul initial. Pe de alta parte, cresterile salariale vor fi mai modeste, ceea ce este un element benefic din punctul de vedere al competitivitatii si inflatiei. O astfel de strategie este cunoscuta astazi, in Europa, drept 'cercul virtuos german'. Internationalizarea financiara din ce in ce mai profunda duce adesea la privilegierea obiectivelor externe cu rasfrangeri asupra variabilelor interne. Eficacitatea politicii monetare este mai mare in conditiile unui regim al schimburilor flotante decat in unul al schimburilor fixe. In sistemul schimburilor fixe efectele politicii monetare sunt diminuate, in special asupra marimilor nominale. Inflatia este foarte greu de controlat. - politica monetara nu poate controla masa de moneda; o eventuala crestere a creditelor duce la creatie monetara si degradarea balantei de plati si diminuarea rezervelor pe termen scurt, deci oferta nu creste ci se modifica cotrapartidele masei monetare. - politica monetara nu controleaza nivelul general al preturilor; o crestere a preturilor prin creatie monetara este oprita de diminuarea rezervelor, o scadere a preturilor prin diminuarea creditelor duce la stimularea intrarilor de devize in tara. Sa ilustram grafic imposibilitatea unei politici monetare independente in conditiile cursurilor de schimb fixe atunci cand exista o perfecta mobilitate a capitalului: [Expansiunea monetara in cazul cursurilor de schimb fixe]

Figura 50

. Expansiunea monetara in cazul cursurilor de schimb fixe

Consideram balanta de plati echilibrata (BP = 0). Echilibrul platilor se atinge cand rata dobanzii interne (i) este egal cu rata dobanzii internationale (if). Orice crestere a ratei dobanzii va atrage dupa sine intrari masive de capital, iar banca centrala cumpara devize straine si va vinde moneda nationala. Astfel LM se deplaseaza spre LM'. Procesul se poate inversa. Se poate considera ca economia nici nu atinge punctul de echilibru E', intrucat reactia fluxurilor de capital este atat de rapida incat banca centrala este nevoita sa inverseze aceasta politica. Orice incercare de a aplica o politica monetara independenta duce la scurgeri de capital si la nevoia de a interveni pana cand rata dobanzii revine la valori apropiate de cele practicate pe piata internationala. Intrun regim al schimburilor flotante politica monetara este eficace in privinta marimilor nominale. Oferta de moneda si nivelul preturilor pot fi controlate In cadrul schimburilor flotante politica monetara actioneaza asupra mai multor variabile:

asupra preturilor, care sunt influentate puternic de un nou canal de transmisie ? rata de schimb; politica monetarista de austeritate duce la apreciere monetara si implicit la scaderea preturilor importurilor si la sporirea concurentei;

asupra productiei impactul este minim;

asupra capitalurilor flotante: politica monetarista de

austeritate duce la intrari de capitaluri in

asupra platilor curente: politica austera monetarista amelioreaza soldul curent;

asupra masei monetare: autoritatile trebuie sa majoreze

rezervele obligatorii in cazul intrarilor masive de devize sau sa creasca

refinantarea in cazul iesirii de devize din

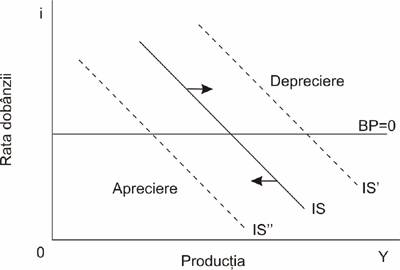

asupra ratei de schimb: politica monetarista austera favorizeaza aprecierea monetara mai mare pe termen scurt decat pe termen lung; pietele financiare se echilibreaza mult mai repede decat pietele bunurilor in acest sistem, deoarece piata functioneaza liber si rata de schimb variaza reechilibrand cererile si ofertele agentilor din diferite tari; In cazul unor cursuri de schimb mobile si o perfecta mobilitate a capitalului putem vorbi de o singura rata a dobanzii la care balanta de plati se echilibreaza, adica i = if. Nu exista fluxuri masive de intrari si iesiri de capitaluri in acest caz. [Efectele cursurilor de schimb flotante asupra cererii agregate]

Figura 51.

Efectele cursurilor de schimb flotante asupra cererii agregate

Cursul de schimb trebuie sa se adapteze astfel incat oferta si cerere de moneda straina sa se echilibreze. Banca centrala nu intervine, iar balanta de plati are un sold egal cu zero. Orice excedent al contului curent este compensat de iesiri de capital, iar orice deficit de intrari de capital. Mobilitatea cursului de schimb duce la echilibrarea contului curent si a contului de capital. Observam din figura ca, daca rata dobanzii creste peste dobanda internationala, va aparea un flux de intrare in tara a unor capitaluri, ceea ce duce la aprecierea monedei nationale, la scaderea competitivitatii si la o scadere a cererii produselor interne. Curba IS se deplaseaza spre stanga la IS''. Daca rata dobanzii scade sub if, iesirile de capital vor duce la devalorizarea monedei nationale, la cresterea competitivitatii si la cresterea cererii pentru produsele interne. Curba IS se deplaseaza spre dreapta devenind IS'.

Abordarea monetara a balantei de plati

Abordarea monetara a balantei de plati a anilor 1970 (H. G. Johnson si apoi R. Mundell si A. Swoboda), continuand teoria automatismelor in schimburile internationale a lui Hume, adapteaza elementele monetariste la deschiderea economiilor contemporane. Se continua abordarea preclasica si se stabileste o relatie cu teoriile lui Jacques Rueff din anii '50. Aceasta abordare nu ia in considerare componentele balantei de plati, ci numai soldul ei final, cu accent pe influenta cererii excedentare de moneda asupra acestuia; astfel soldul balantei de plati este asimilat cererii excedentare de moneda si se reechilibreaza prin ajustari ale ofertei de moneda. Interpretarea monetara prezinta echilibrul ca un calcul gratie caruia se realizeaza echilibrul dintre piata si moneda. Analiza postkeynesiana nu retine decat balanta de plati curente, in timp ce interpretarea monetara considera toate fluxurile, inclusiv cele de capital. Echilibrul extern si echilibrul intern apar ca fiind strict interdependente. Pentru H. G. Johnson: 'Orice dezechilibru al balantei de plati este prin definitie de origine monetara presupusele dezechilibre, excedente sau deficite structurale nu exista'. Nivelul general al preturilor este dat prin legea pretului unic legat de concurenta internationala si evolueaza ca rata de schimb pentru un nivel dat al preturilor internationale. Din punctul de vedere monetarist, balanta de plati apartine sferei financiare. Un eventual dezechilibru este provocat de incompatibilitatea masei banilor cu capacitatea de productie reala din economie. Echilibrarea balantei de plati se realizeaza prin adaptarea masei monetare la capacitatea de productie prin politica monetara.

Aprecierea cursului

O politica monetara de apreciere monetara poate urmari trei obiective:

lupta contra inflatiei atat in privinta preturilor din import cat si in privinta disciplinei salariilor si preturilor interne.

restructurarea economiei prin sporirea concurentei straine ce obliga adaptarea la noile conditii, cu implicatii in cresterea productivitatii prin introducerea noilor tehnologii si renuntarea la anumite activitati nerentabile.

ameliorarea termenilor de schimb cu exteriorul, ceea ce procura avantaje sporite in relatiile cu strainatatea. Politica de apreciere monetara poate sa dezavantajeze tara care exporta bunuri cu o cerere elastica (care va pierde piete de desfacere) dar poate sa avantajeze o tara cu o cerere inelastica (care isi va impune preturile). Supraevaluarea monedei peste un nivel ce reflecta starea reala a economiei tinde sa franeze cresterea economica iar subevaluarea tinde sa o accelereze. Supraevaluarea poate duce la pierderi in competitivitatea externa cu scaderea exporturilor si cresterea importurilor. Aceasta situatie negativa afecteaza si cresterea industriei, ceea ce se traduce intro crestere a somajului. Aprecierea monetara se recomanda in situatia unui execedent al balantei de plati si a unei economii in boom. Deprecierea este utila in cazul unui deficit exterior cu o stare de stagnare economica. Acest 'protectionism monetar' este dificil de aplicat deoarece lezeaza interesele partenerilor comerciali si poate duce la adevarate razboaie comerciale. Daca o moneda este puternica ea nu are nevoie sa fie aparata de rate inalte ale dobanzilor interne care sa atraga capitalurile straine. Daca moneda este slaba este necesar ca ea sa fie aparata de rate inalte ale dobanzii nationale.

Cursul de schimb

Sa incercam sa prezentam tehnica de modelare a cursului de schimb construita de monetaristi la inceputul anilor '70. Modelul monetarist atribuie monedei un rol primordial in explicarea dezechilibrelor balantelor de plati. Ea are si un impact pe termen lung asupra sectorului real. Daca modelul lui Keynes considera ajustarea cursurilor de schimb in functie de paritatile ratei dobanzii si se bazeaza pe piata valutara la vedere si cea la termen, modelul monetarist porneste de la ideea ca in fiecare moment exista o cerere de incasari, confruntata cu o oferta exogena de moneda. Ipotezele modelului:

paritatea puterilor de cumparare este valabila in permanenta, ceea ce presupune existenta unor preturi perfect flexibile. Se poate scrie: log P_t = logP'_t + log S_t , unde: P_t si P'_t reprezinta nivelul preturilor interne si straine; S_t este cursul de schimb nominal. sau, altfel scris: S_t = P/P'

cererea de moneda este stabila iar oferta este determinata de autoritati. Echilibrul pe piata monetara pentru tara A se poate exprima: logM_t - logP_t = ? logY_t - ? log(i_t ), ?>0; M_t este masa monetara; Y_t este venitul real; i_t este rata nominala a dobanzii. Pentru tara B avem: log M'_t - log P'_t = ? log Y'_t - ? log (i'_t ), ?>0

teoria paritatii ratelor dobanzii acoperite contra riscurilor ce tin de incertitudinile viitoare prin pietele la termen se verifica.

Capitalurile sunt presupuse a fi perfect mobile si substituibile adica inexistenta controlului asupra schimbului monetar si absenta aversiunii fata de risc. Monetaristii considera ca dezechilibrele de balanta sunt finantate in mod automat prin miscarile de capitaluri intre cele doua tari. Avem: i_t = i'_t + rata de depreciere anticipata a cursului de schimb Se presupune ca rata somajului in cele doua tari este la nivelul sau natural ceea ce inseamna ca, la termen, politica monetara nu are incidenta asupra sectorului real. Putem sa exprimam cursul de schimb: logS_t = (log M_t - log M'_t ) - ? (log Y_t - log Y'_t ) + ? (rata de depreciere anticipata a cursului de schimb) Modelul monetarist previzioneaza deprecierea cursului de schimb al monedei nationale in situatii de cresterea masei monetare, de scaderea a venitului national real sau de crestere a ratei dobanzii, in raport cu aceleasi variabile, in alte tari. Moneda nationala se depreciaza cand creste rata dobanzilor interne care sunt o anticipare a devalorizarii monedei. Aceste concluzii sunt opuse celor care afirmau ca rata de schimb se apreciaza in conditiile scaderii venitului national sau cand rata dobanzii creste. Observam ca abordarea monetarista se bazeaza pe validitatea PPC (prezentata anterior); aceasta este invalidata pe termen scurt, dar este verificata pe termen lung. Ipoteza perfectei mobilitati a capitalurilor arata ca soldul extern nu exercita influenta asupra cursului de schimb (dupa Keynes), dar acest lucru este astazi invalidat. Acest model monetarist prezinta mai multe variante: - cu preturi flexibile; - cu preturi fixe; - de substitutie a monedelor.

Verificari

Primele verificari empirice ale modelului au fost facute in anii '80. Iacob Frenkel, in 1976, construieste ecuatia: log St = ?1 (log M_t - log M'_t ) - ?2 (log Y_t - log Y'_t ) - ?3 (log i_t - log i'_t ) El presupune ca: ?1 este unitar, ?2 este negativ, ?3 este pozitiv. Modelul presupune neutralitatea monedei pe termen lung (?1 este unitar) si ca o crestere a venitului national va suplimenta cererea de moneda, ceea ce reprezinta o scadere a S (?2 este negativ), precum si faptul ca o crestere a ratei dobanzii provoaca o depreciere a monedei (?3 este pozitiv). Frenkel scrie ca relatia se verifica pe perioada februarie 1920 - noiembrie 1923. Concluzia lui este ca in perioadele de hiperinflatie, variabilele monetare sunt principalii determinanti ai cursului de schimb. Modelul monetarist a fost confirmat de putine studii. Frenkel, in 1984, presupune ca cererea de moneda este o functie instabila si incearca o noua constructie care a fost criticata in special de Meese si Rose care au aratat ca deformatiile temporare ale cererii de moneda nu explica esecul modelelor monetariste.

Echilibrul

Economistii au cazut de acord ca este necesar sa se determine cursul de schimb de referinta care sa reflecte echilibrul in termeni reali si care sa mentina stabilitatea economica pe termen lung. Dar a aparut o discutie pe tema echilibrului. Unii cred ca se poate considera echilibrul balantei de plati. Dar echilibrul balantei nu este un obiectiv major pentru toate tarile: unele pot sa ramana un timp destul de indelungat importatoare nete sau exportatoare nete de capitaluri. Echilibrul cursului de schimb este obtinut atunci cand substituirile puterilor de cumparare ale tarilor implicate se compenseaza. Atunci se realizeaza si echilibrul balantelor comerciale. Aceasta implica existenta unui curs ideal ce corespunde paritatii puterii de cumparare care este dificil de realizat dar care este luat ca punct de referinta pentru cursurile efective de schimb. Aceste nu se pot indeparta prea mult timp de acest curs de referinta fara a anumite riscuri pe termen lung. Un dezechilibru extern durabil este semnul unei supraevaluari sau subevaluari a cursului de schimb. Dezechilibrele platilor exterioare conduc la dezechilibrele pietelor de schimb care determina pretul relativ a doua monede nationale. Rata de schimb reflecta economia reala. O politica industriala potrivita poate ameliora competitivitatea externa si poate fi un instrument contra inflatiei.

Modelul MundellFleming

Cursul de schimb are o certa influenta asupra echilibrului economic. Canadienii R. A. Mundell si J. M. Fleming au construit un model in care au introdus notiunea de balanta de plati in modelul IS-LM, pe care noi am sugerato mai sus. Ei siau propus sa determine care este cea mai buna politica monetara sau bugetara in functie de regimul de schimb si de gradul de substituire a capitalurilor. Ei ajung la concluzia ca politica bugetara nu are eficienta in situatia schimburilor flotante si recomanda politica monetara. Chiar unii economisti neokeynesieni au considerat ca flotarea monedelor a constituit cea mai buna politica de raspuns la socurile petroliere. Robert Mundell se declara partizan al reintoarcerii la etalonul aur.

Comertul exterior

Comertul exterior are un rol important: conecteaza cererea si oferta interna la piata externa. O politica monetarista de austeritate , ameliorand soldul comercial, duce la scaderea productiei mai mica deoarece aceasta se poate orienta spre exterior. Cu cat o economie este mai deschisa, cu atat efectul de amortizare al comertului exterior este mai important pentru nivelul activitatii economice si costul austeritatii este mai redus.

Orice dezechilibru al balantei de plati este de origine monetara

Relatia dintre masa monetara si soldul balantei a fost initial dezvoltat de serviciile de cercetare ale FMI si a fost aprofundata de Mundell (1968), Frenkel si Johnson (1976). Primele lucrari monetariste au fost primite cu un interes deosebit dar ulterior au aparut o serie de critici: Frank Hahn (n.1925), B. Weymuller, M. Wittman si altii care au considerat ipotezele de pornire drept exagerate. Criticile sau indreptat si asupra mecanismelor de transmisie. Reducerea decalajului dintre stocul de moneda dorit si stocul de moneda oferit apare posibil doar pe termen lung in conditiile unei politici monetare restrictive. Johnson afirma: 'Orice dezechilibru al balantei de plati este de origine monetara'. Deficitul sau excedentul sunt tratate global, ca rezultat al sumei operatiunilor curente si cele ale contului de capital, altele decat cele apartinand autoritatilor monetare. Acest sold al balantei globale reflecta dezechilibrul pietei monetare. In cazul cursurilor fixe, concurenta perfecta, situatia unei tari mici poate fi reprezentata prin 5 ecuatii simple:

1. Mc = P K (y);

2. P = S P';

3. Mo = D + R S;

4. R = ( Mc - Mo ) / S;

5. R = B.

unde:

- Mc este cantitatea de moneda ceruta;

- Mo este cantitatea oferita;

- P este nivelul preturilor interne;

- P' este nivelul preturilor straine;

- S este cursul de schimb;

- R este variatia rezervelor in moneda straina;

- D este creditul intern;

- B este soldul balantei.

Ecuatia (1) reprezinta functia obisnuita a cererii de moneda, iar Mc depinde de nivelul real al preturilor. Ecuatia (2) reprezinta paritatea de cumparare, in baza careia preturile sunt aceleasi, in functie de cursul de schimb. Ecuatia (3) arata ca oferta de moneda este echivalenta cu creditele interne plus rezervele detinute de autoritati. Variatia rezervelor R este egala cu diferenta dintre cererea si oferta de moneda (4). Ecuatia (4) arata ca orice dezechilibru pe piata monetara duce la un dezechilibru corespunzator in balanta de plati. Atunci cand preturile sunt determinate prin cursul de schimb si nivelul preturilor straine, soldul balantei de plati reflecta dezechilibrul pietei monetare. Avem:

6. B=h(M_c -M_o );

7. M_c -M_o < 0 <=> B < 0 (deficit);

8. M_c -M_o > 0 <=> B > 0 (excedent);

Soldul balantei de plati reflecta dezechilibrele economice. Daca este deficit, un exces de moneda face ca agentii economici sa nu doreasca sa detina moneda. Conform legii lui Walras, se va produce o reducere a stocului de moneda, contrapartida fiind reprezentata prin excedentul valorii bunurilor si serviciilor importate, valoare masurata in baza cursului de schimb in vigoare. In situatia inversa (excedent al balantei, cerere de moneda in exces), contul extern va furniza cantitatea de moneda care lipseste. Daca deficitul are drept cauza excesul de oferta monetara, scaderea cursului va avea drept efect cresterea nivelului general al preturilor. Agentii vor fi obligati sasi reduca cheltuielile pentru asi mentine nivelul real al incasarilor. Ulterior se va produce o crestere a venitului in raport cu cheltuielile, restabilinduse echilibrul extern prin reconstituirea rezervelor.

Conjunctura internationala

Situatia internationala este importanta pentru sustinerea activitatii interne. Cu cat tendinta economiei mondiale este mai expansionista, cu atat mai mult o politica de austeritate nationala amelioreaza soldul exterior, iar efectul ei recesionist este mai limitat. Fiecare politica nationala are anumite efecte internationale, in special asupra tarilor cu care are schimburi comerciale si a tarilor vecine. Pe fundalul liberalizarii generale a economiilor contemporane, consideram ca strategiile interne trebuie sa tina cont de aceste legaturi cu exteriorul. Putem chiar vorbi, la un moment dat, de coordonari internationale asupra unor fenomene economice: de exemplu inflatia. Canalele de transmisie a impulsurilor la nivel international sunt: platile curente, fluxurile financiare si rata de schimb. Presupunem doua tari cu relatii comerciale stranse. O politica monetarista poate reduce cererea interioara din tara A ceea ce duce la scaderea importurilor si redresarea platilor sale curente. Acest lucru este echivalent cu reducerea exporturilor tarii B, cu o degradare a balantei de plati si o reducere a cresterii economice. Cresterea ratelor dobanzii in tara A, ca urmare a politicii de austeritate monetara duce la atragerea capitalurilor. Pentru a impiedica, pe cat posibil, acest lucru tara B este nevoita sasi ridice si ea rata dobanzii, desi aceasta masura are ca efect tot o franare a activitatii. Aprecierea monedei tarii A, datorata politicii monetariste, duce la cresterea competitivitatii produselor tarii B si influenteaza cresterea sa economica. Aceasta apreciere poate duce si la o crestere a inflatiei in tara B. Astfel de analize au fost intreprinse de Mundell (in 1968) intrun model cu preturi fixe, dezvoltat ulterior de Sachs (in 1980) pentru preturi flexibile. Concluzia lor este ca influenta politicii din tara A asupra situatiei tarii B depinde de trei elemente: - sensibilitatea capitalurilor la rata dobanzii; - regimul ratelor de schimb; - gradul de indexare al salariilor in raport cu preturile.

Coordonarea internationala

Coordonare internationala a politicilor economice, in special monetare, este o problema extrem de importanta pentru stabilitatea viitoare a economiilor nationale in cadrul economiei mondiale. Politicile diferentiate ale tarilor pot duce la dezechilibre majore, la lipsa posibilitatilor de stapanire a variabilelor economice datorate deschiderii economice.

Critici

Abordarea monetarista are in vedere balanta globala, ea nu face nici o referire la balantele partiale: balanta curenta, balanta contului de capital; acest lucru duce la investigarea greoaie a cauzelor care au generat dezechilibrul: specializarea necorespunzatoare, 'fuga' capitalurilor etc. Monetaristii nu dau un raspuns exact de ce confera monedei rolul exclusiv in abordarea lor. Este interesant de investigat relatiile dintre dezechilibrele pe pietele financiare si cele ale balantei de plati. Pietele financiare au un rol asemanator cu piata monetara. Multi economisti considera ca aceasta conceptie monetarista nu poate explica multe din problemele contemporane ale balantelor de plati. Monetaristii au construit un model static si pe termen lung, dar guvernele au nevoie se solutii pe termen scurt si mediu. Mercantilistii considerau balanta de plati drept campul privilegiat al interventionismului statal. Clasicii, prin teoria 'ajustarilor automate' a lui Hume, combat teoria mercantilista. Orice excedent tranzitoriu va provoca cresterea rezervelor, deci a monedei in circulatie, care va avea ca efect o crestere a preturilor care in planul comertului exterior inseamna scaderea competitivitatii globale a tarii care duce la anularea acestui excedent. Abordarea moderna (in termeni monetari) va reformula vechea teorie: orice echilibru al balantei de plati are o origine monetara, ce urmeaza cresterii rezervelor sau adoptarii unei politici monetare expansioniste. Acesta duce la o 'fuga' de moneda ce provoaca scaderea pretului relativ al monedei, adica inflatie si scaderea cursului de schimb. In sistemul cursurilor flotante ajustarile ar trebui sa se realizeze exclusiv prin cursul de schimb. Monetaristii sustin ca dezechilibrele pot fi determinate si prin diferentele de inflatie dintre tari. Datorita cursurilor flotante aceste diferente ar trebui imediat corectate: inflatia aduce devalorizarea (teoria PPC). Flotarea monedelor ar trebui sa neutralizeze influenta monedei asupra balantei de plati. In realitate se constata ca o tara cu deficit va avea mereu o moneda in depreciere. Soldul curent joaca un rol nesigur in formarea cursurilor de schimb, de exemplu moneda americana sa apreciat in anii 19801985 in conditiile deficitului balantei curente americane. O depreciere nu inseamna apropierea de starea de echilibru. La sfarsitul deceniului trecut, excedentele germane au crescut, intro perioada in care marca se aprecia in raport cu dolarul. Daca dispar cauzele initiale ale dezechilibrului, fluxurile reale nu revin la starea initiala. Firmele japoneze au profitat de cresterea dolarului reusind o crestere a exportului in S. U. A. care a rezistat ulterior cand dolarul sa depreciat. Economistii care cred in ajustarile prin cursul de schimb considera ca deprecierile trebuie sa fie puternice pentru a putea compensa inertiile semnalate. Ele pot sa insoteasca politicile economice corective dar nu se pot erija in factor determinant pentru o crestere economica reala. A. Cachin observa ca aceasta teorie vede economia dintro viziune clasica. Ipotezele pe termen lung de ocupare deplina a factorilor de productie si de stabilitatea pietelor sunt indoielnice. Defectul teoriei este acela ca pune accentul exclusiv pe natura monetara a soldului extern. Monetaristii mai sustin ca ajustarea se realizeaza instantaneu, ceea ce e departe de a fi adevarat. Un element important este faptul ca Bancile Centrale adopta un comportament activ pe piata. Acest autor observa de asemenea ca nu se considera modificarile de capitaluri ca fluxuri reglatoare ale pietei monetare, dar se ignora existenta unor fluxuri speculative.

Extras din cartea 'Monetarismul', autor Marius Alexa

|

Politica de confidentialitate |

| Copyright ©

2024 - Toate drepturile rezervate. Toate documentele au caracter informativ cu scop educational. |

Personaje din literatura |

| Baltagul caracterizarea personajelor |

| Caracterizare Alexandru Lapusneanul |

| Caracterizarea lui Gavilescu |

| Caracterizarea personajelor negative din basmul |

Tehnica si mecanica |

| Cuplaje - definitii. notatii. exemple. repere istorice. |

| Actionare macara |

| Reprezentarea si cotarea filetelor |

Geografie |

| Turismul pe terra |

| Vulcanii Și mediul |

| Padurile pe terra si industrializarea lemnului |

| Termeni si conditii |

| Contact |

| Creeaza si tu |