Consultanta In management - o activitate esentiala in sprijinul reformei economice in Romania

"Exista o singura definitie valida a scopului unei afaceri: sa creeze un client multumit. Clientul este obiectivul ce determina care este afacerea."

Peter Drucker

1. Consultanta in management - concept, terminologie, limite si dificultati, domenii de aplicare

Consultanta in management este un CONCEPT si un INSTRUMENT MODERN si de mare UTILITATE PRACTICA in economiile de piata care functioneaza rational si descentralizat.

Termenii cei mai obisnuiti folositi in consultanta in management in diverse tari :

Consultant in management - se aplica acelor persoane care indeplinesc toate sau doar unele dintre functiunile consultantei in domeniul managementului, in mod permanent sau temporar.

Client - se aplica oricarui manager, administrator sau organizatie care foloseste serviciile consultantilor in management in firme particulare, intreprinderi publice si in altele.

Organizatie de consultanta - se aplica la orice fel de tip de unitate organizationala a carui functiune este sa ofere servicii de consultanta (unitate de consultanta sau firma de consultanta).

Misiune de consultanta - munca efectuata de un anumit consultant pentru un anumit client (proiect, lucrare, angajament).

Consultanta pentru conducere poate fi vazuta ca un serviciu profesional specializat, fie ca o metoda de a ajuta organizatiile si pe conducatorii acestora sa-si imbunatateasca metodele de conducere ca si performantele individuale si organizationale.

Consultanta este in esenta o activitate de consiliere.

Raportul dintre cheltuieli si beneficii este un factor important atunci cand decidem sa folosim un consultant. In principiu, utilizarea unui consultant este justificata numai daca beneficiile sunt mai mari decat cheltuielile.

Pornind de la natura sau nivelul situatiei cu care se confrunta beneficiarul i se poate cere consultantului :

sa ajute la corectarea unei situatii care s-a deteriorat ( problema de corectie ) ;

sa creeze o situatie cu totul noua ( problema de creatie ) ;

sa imbunatateasca o situatie existenta ( problema de imbunatatire ).

Multe misiuni de consultanta includ elemente din toate cele trei tipuri de probleme.

Limite si dificultati in utilizarea consultantei in management :

Profesia este inca necunoscuta in Romania si majoritatea clientilor nu cunosc posibilitatile si avantajele profesionale ale consultantilor in management si de aceea dau dovada de lipsa de incredere in specialistii din afara firmei .

Se manifesta, de asemenea, neincrederea de a nu divulga " secrete de serviciu " .

Orgoliul unor manageri de a recunoaste oficial ca nu pot rezolva singuri sau cu forte proprii problemele dificile cu care se confrunta afacerea pe care o administreaza .

Cultura manageriala precara, ce conduce la neintelegerea adevaratelor cauze care genereaza criza prin care trece intreprinderea.

Schimbarea organizationala este ratiunea de a fi a consultantei in management. Daca diversele misiuni de consultanta au o caracteristica ce le este comuna, aceasta consta in faptul ca toate reprezinta un ajutor in planificarea si implementarea schimbarii in organizatiile beneficiare. Numai ca schimbarea organizationala este plina de dificultati si capcane.

In consultanta pentru conducere, preocuparea pentru cultura organizationala este la fel de importanta ca preocuparea pentru problema tehnica specifica. Consultantul trebuie sa-si foloseasca toata experienta si tot talentul pentru a afla suficient de multe despre factorii culturali care ar putea fi relevanti pentru misiunea sa.

Consultanta in diferite domenii ale managementului

* consultanta in managementul general

* consultanta in managementul financiar

* consultanta in marketing si distributie

* consultanta in managementul productiei

* consultanta in managementul resurselor umane

* consultanta in managementul intreprenorial

* consultanta in aplicatii informatice pentru conducere

2. Interventii de consultanta in management

Se pune tot mai acut problema alegerii unor interventii adecvate si oportune ale consultantilor in management, care sa produca rezultate fezabile si durabile.

David Maister imparte interventiile de consultanta in management in patru categorii, asemanand firma cu un bolnav ce trebuie tratat pentru a fi mai intai ameliorat si apoi vindecat.

In cazurile grave in care nu se mai poate apela la solutii "curative" si pericolul este iminent (intreprinderile in iminenta de faliment sau in "faliment mascat"), interventia trebuie sa fie rapida si radicala, ca la o operatie chirurgicala, extirpand pana la radacina elementele bolnave (costuri inutile, personal suplimentar, produse nevandabile, management incompetent si/sau corupt).

In astfel de cazuri, ca si in chirurgie, trebuie apelat la consultanti independenti de marca, care constituiti intr-o echipa interdisciplinara armonizata, sa poata realiza cu succes si responsabilitate operatia necesara, asistenta la vindecare este strict necesara si se va face sub coordonarea aceleiasi echipe de consultanti.

. In cazurile de convulsii sociale si lipsa de autoritate, care genereaza dezordine si sustrageri, produse de calitate slaba, munca neproductiva care afecteaza semnificativ rezultatele firmei, interventia consultantilor in management va avea caracterul unei psihoterapii, care aprofundeaza si rezolva problemele specifice ale firmei in dificultate.

Echipa de consultanti va avea in componenta sa sociologi si psihologi si va actiona cu metode specifice climatului de munca si ale managementului resurselor umane.

In cazul firmelor cu evolutii bune, dar cu unele dificultati, mai ales financiare, de marketing si vanzari sau de calitate a produselor si serviciilor, interventia consultantilor in management va reprezenta o actiune conjugata a clientului si consultantului pentru rezolvarea punctuala a problemei si preluarea solutiei de catre client, cu asistenta "de intretinere" a consultantului.

Acest tip de interventie statueaza o cooperare durabila, bazata pe incredere intre consultant si client.

In cazul firmelor care au o activitate constant buna, dar, din cand in cand, apar unele simptome neplacute cum ar fi: retele si programe pe calculatoare ce nu mai satisfac cerintele managementului, concurenta pe piata se ascute si se simte o scadere a vanzarilor s.a., se pune problema unor interventii de tip "farmacie".

Acest mod de colaborare consultant-client reprezinta o relatie mai evoluata, in care clientul isi determina singur dificultatile iar consultantul alege doar metoda potrivita si eventual urmareste o perioada, impreuna cu clientul, efectele aplicarii.

Avantajele consultantei in management independente si profesioniste ofera:

servicii profesionale independente si de calitate;

cresterea competentei manageriale, marind nivelul de creativitate si autonomie decizionala a managerilor;

solutii fezabile si nu solutii tip la comanda, fara adaptarea la specific;

consultantul este agentul impartial si profesionist al schimbarii rationale si eficiente, in functie de cerintele clientului.

3. Procesul de consultanta

Procesul de consultanta este activitatea comuna a consultantului si beneficiarului menita sa rezolve o anumita problema si sa introduca schimbarile dorite in organizatia beneficiarului. Acest proces are un inceput (se stabileste relatia si incepe activitatea) si un sfarsit (consultantul pleaca).

Procesul cuprins intre aceste doua momente poate fi subdivizat in cateva faze de baza. Aceasta ajuta atat pe consultant cat si pe beneficiar sa lucreze sistematic si metodic, trecand de la faza la faza si de la operatie la operatie, succedandu-se unul altuia in desfasurarea logica si in timp.

Fig. 1. Fazele procesului de consultanta

Atunci cand aplicam modelul unei situatii concrete este posibil ca unele faze sa se suprapuna, de exemplu implementarea poate incepe inainte de incheierea planificarii actiunii sau este posibil sa revenim de la o faza ulterioara la alta care o precede. Astfel, evaluarea ne serveste nu numai pentru estimarea finala a rezultatelor actiunii si a beneficiilor ce decurg din schimbare (faza de incheiere), dar si pentru a decide daca e cazul sa revenim si sa luam masuri de corectie.

4. Studiu de caz

CONSULTANTA PRIVIND ELABORAREA STUDIULUI DE PREFEZABILITATE LA "LEMN PRODUCT S.A.'.

1. AFACEREA.

Date generale.

Denumirea societatii: S.C. LEMN PRODUCT S.A.

Sediul social: Copaceni, str. Frunzei nr. 1, jud. Timis

Anul infiintarii: 1930

Forma juridica: S.A. (societate pe actiuni)

Numar de inmatriculare la O.R.C.: 35/2675/24.08.1991

Domeniul de activitate.

Societatea comerciala LEMN PRODUCT S.A. isi desfasoara activitatea in domeniul prelucrarii lemnului, activitatea de baza fiind cea de producere de furnir, cherestea si de mobilier.

In prezent LEMN PRODUCT S.A. isi exporta produsele in Europa si in tarile arabe in proportie de 95%, restul produselor fiind vandute in tara.

Obiectivele.

Obiectivul firmei in momentul actual este de a-si diversifica productia prin introducerea in fabricatie a stratului superior pentru parchet lamelar.

Societatea si-a propus sa fie analizate doua posibile variante pentru dezvoltarea activitatii in viitor. Cele doua variante sunt:

Varianta I.

Societatea comerciala LEMN PRODUCT S.A. va achizitiona, pe baza de contract, utilaje necesare producerii stratului superior pentru parchet lamelar de la firma SITACO din Franta.

in cadrul acestei variante nu se va crea o societate noua. Dezvoltarea de activitati se va face in cadrul unei sectii nou infiintate in care se va realiza productia stratului superior pentru parchet lamelar.

Varianta II.

Societatea LEMN PRODUCT S.A. se va asocia cu firma franceza SITACO in vederea constituirii unei societati mixte, societate in care LEMN

PRODUCT S.A. doreste sa fie asociatul majoritar.

In acest caz societatea mixta va valorifica experienta celor doi parteneri in domenii in care acestia au realizat deja activitati profitabile.

Misiunea noii societati va fi aceea de a oferi clientilor produse si servicii de calitate, sustinute de o atitudine de cooperare cu clientii si furnizorii in beneficiul tuturor partenerilor de afaceri.

In ambele variante se vor crea noi locuri de munca prin largirea gamei de produse si servicii oferite.

Comentarii:

Consultantul a primit din partea clientului sau misiunea de a analiza posibilitatile de colaborare cu un partener din Franta.

Pentru stabilirea formei de colaborare, consultantul a avut mai multe runde de discutii cu conducerea societatii, cu unii dintre actionarii semnificativi si cu specialisti din cadrul societatii.

Dupa efectuarea unei analize a posibilitatilor si formelor de colaborare de catre cei doi parteneri, roman si strain, consultantul a propus realizarea unui studiu de prefezabilitate si a convenit cu clientul sau luarea in considerare a doua variante:

I.- achizitionarea de utilaje de la partenerul strain si

II.- crearea unei societati mixte cu partenerul strain.

4. La elaborarea studiului de prefezabilitate au participat specialisti din societatea beneficiarului care au furnizat o serie de informatii si de date privind:

procesul tehnologic;

necesarul de utilaje, materii prime, diverse materiale;

capacitati de productie;

elemente de cost;

preturi de vanzare a produselor;

etc.

5. Consultantul a utilizat un program propriu de efectuare a calculelor necesare pentru elaborarea studiilor de prefezabititate, fapt care i-a permis sa obtina si sa analizeze o multitudine de variante, variante care difereau in functie de datele de intrare in programul de calcul. Acest lucru a fost apreciat in mod deosebit de catre beneficiar deoarece a avut la dispozitie un instrument de lucru care i-a permis sa faca, practic, toate simularile pe care le-a dorit. Numarul de simulari a fost de ordinul zecilor.

PIATA.

2.1. Produsul.

Societatea isi propune sa lanseze pe piata un nou produs si anume componenta superioara a parchetului multistrat. Noul produs se prezinta sub forma de panouri asamblate.

Produsul se va realiza din lemn de fag si stejar.

Pentru noul produs, stratul superior pentru parchet lamelar, principalul client va fi firma MULTIPARQUET din Franta, pentru care exista un proiect de contract pentru achizitionarea intre 12-18.000 mp de parchet lamelar pe luna.

Concurenta.

Principalii concurenti interni ai firmei in domeniul parchetului lamelar sunt: CALITY PARQUET- Vaslui; SILENTA - Satu Mare care realizeaza toate straturile, nu doar cel superior.

Concurenta din tara nu va afecta piata potentiala a societatii LEMN PRODUCT S.A. deoarece, din informatiile obtinute de catre societate, segmentul de piata este mult mai mare decat posibilitatile de productie pe care le va avea LEMN PRODUCT S.A. sau noua societate mixta.

Comentarii:

1. Consultantul a acordat o importanta mare studiului pietei. Cu privire la aceasta problema, consultantul a beneficiat de un studiu de piata facut anterior de catre beneficiar.

2. Din studiul de piata realizat de beneficiar si din investigatiile facute de catre consultant a rezultat faptul ca exista un client potential important din strainatate. Beneficiarul, la propunerea consultantului, l-a contactat pe clientul potential si a si semnat cu acesta un precontract.

Pe parcursul desfasurarii misiunii de consultanta, consultantul si cu beneficiarul au identificat posibilii concurenti din Romania. Rezultatul acestui demers a scos in evidenta faptul ca, pentru o perioada viitoare de cativa ani, concurenta firmelor din Romania nu prezinta un pericol real pentru societate.

4. Pe parcursul avansarii colaborarii dintre consultant si beneficiar s-a constituit o echipa mixta formata din consultanti si specialisti ai beneficiarului care, practic, a lucrat impreuna la sediul beneficiarului majoritatea timpului. Rezultatul acestui mod de lucru a fost acela ca, in final, beneficiarul nu avut nici-un fel de obiectii cu privire la lucrarile executate de catre consultant si si-a insusit in totalitate propunerile consultantului

3. ORGANIZAREA SI CONDUCEREA.

Modul de derulare a afacerii.

Varianta I.

Intreaga activitate se va desfasura intr-o sectie a societatii LEMN PRODUCT S.A. unde va avea loc in totalitate procesul de fabricare a panourilor din fag sau stejar care vor constitui stratul superior al parchetului lamelar (produsul finit).

Varianta II.

In aceasta varianta se preconizeaza ca intreaga activitate sa se desfasoare intr-o societate nou infiintata (halele de productie fiind aceleasi ca si in cazul variantei I.).

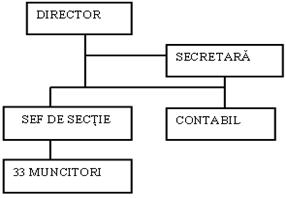

Conducerea.

Varianta I.

Structura organizatorica a sectiei producatoare de panouri din fag sau stejar

este prezentata in organigrama urmatoare:

![]()

Varianta II.

Structura organizatorica a societatii comerciale nou infiintate pentru producerea de panouri din fag sau stejar este prezentata in organigrama urmatoare:

Comentarii:

Referitor la organizarea si conducerea activitatilor de productie, consultantul a tinut seama de experienta beneficiarului care realizeaza activitati similare de prelucrare a lemnului de mult timp, existand norme de productie, consumuri specifice de materiale, elemente de costuri unitare, etc.

Stabilirea numarului de muncitori s-a facut in functie de utilajele cu care urmeaza sa fie dotata sectia de productie, productivitatea acestora si volumul anual preconizat al productiei.

Se remarca faptul ca in cazul variantei I, activitatea de productie se va realiza in cadrul unei sectii de productie fara a fi nevoie de constituirea unei noi societati comerciale. Acest lucru prezinta avantajul ca orice modificare a volumului de productie care va necesita personal in plus se va putea realiza mai usor prin redistribuirea personalului societatii existente.

Societatea comerciala mixta studiata in cadrul variantei II se incadreaza in categoria intreprinderilor mici avand un numar de salariati mai mic de 49. Acest lucru i-ar permite sa beneficieze de anumite facilitati acordate intreprinderilor mici si mijlocii.

4. DATE FINANCIARE.

4.1. Necesitati de investitii initiale si fond de rulment.

4.1.1. Premise de calcul.

Varianta I- achizitionare utilaje.

Rezultatele obtinute arata ca pentru a porni activitatea de producere a panourilor de fag sau stejar, care vor constitui partea superioara a parchetului lamelar sunt necesare:

- un fond de rulment de 5.000.000.000 lei, care sa acopere cheltuielile unui ciclu de fabricatie;

- achizitionarea de utilaje in valoare de 40.434.000 mii lei necesare procesului tehnologic de fabricare a produsului.

Premizele de calcul de la care s-a plecat in calculul bugetului de venituri si cheltuieli sunt:

cheltuieli cu materii prime:

|

- cherestea: |

160euro/zi; |

|

- adeziv: |

0,4 euro/zi; |

|

- folie: |

1,25 euro/zi; |

|

- alte materii prime: |

0,05 euro/zi; |

|

- curent electric: |

0,035 euro/zi; |

|

- consumabile: |

0,03 euro/zi; |

|

- piese de schimb: |

0,053 euro/zi; |

|

- alte cheltuieli: |

0,063 euro/zi |

→ manopera: sunt necesari 33 de muncitori (in doua schimburi) care vor avea un salariu mediu de 128 euro/luna la care se adauga 50% cheltuieli cu CAS, asigurari sanatate, etc;

→ cheltuieli generale: includ salariile sefului de sectie si a maistrului, precum si alte cheltuieli administrative si reprezinta 10% din cheltuielile directe;

→ rambursare credit: se va efectua in trei transe egale;

→ dobanda credit: reprezinta 40% din valoarea de rambursat;

→ venituri din vanzari: s-a luat in calcul un pret de vanzare al produsului de 3,56 euro/mp.

Varianta II - constituire societate mixta.

In cazul constituirii unei societati mixte sunt necesare:

→ un fond de rulment de 5.000.000.000 Ici, care sa acopere cheltuielile unui ciclu de fabricatie;

→ cheltuieli amenajari, birotica pentru sediul noii societati.

Premizele de calcul de la care s-a plecat in calculul bugetului de venituri si cheltuieli sunt:

→ cheltuieli cu materii prime:

|

- cherestea: |

160euro/zi; |

|

- adeziv: |

0,4 euro/zi; |

|

- folie: |

1,25 euro/zi; |

|

- alte materii prime: |

0,05 euro/zi; |

|

- curent electric: |

0,035 euro/zi; |

|

- consumabile: |

0,03 euro/zi; |

|

- piese de schimb: |

0,053 euro/zi; |

|

- alte cheltuieli: |

0,063 euro/zi |

→ manopera: sunt necesari 33 de muncitori (in doua schimburi) care vor avea un salariu mediu de 128 euro/luna la care se adauga 50% cheltuieli cu CAS, asigurari sanatate, etc;

→ cheltuieli generale: includ salariile directorului general, directorului tehnic, contabilului si al secretarei precum si alte cheltuieli administrative si reprezinta 10% din cheltuielile directe;

→ rambursare credit: se va efectua in trei transe egale;

→ dobanda credit: reprezinta 40% din valoarea de rambursat;

→ venituri din vanzari: s-a luat in calcul un pret de vanzare al produsului de 3,56 euro/mp.

In calculele efectuate s-a luat in considerare cursul valutar de 1 euro = 41.068 lei.

4.1.2. Necesitati de investitii initiale.

Varianta I.

In aceasta varianta investitiile care vor fi facute sunt investitii in utilarea sectiei de productie, investitii care sunt cuprinse in bugetul de venituri si cheltuieli.

Varianta II

In varianta infiintarii unei societati mixte, vor fi necesare cateva lucrari de investitii si dotari minime al caror cost estimativ se prezinta in tabelul de mai jos:

|

Nr. crt. |

Lucrare/dotare |

Valoarea estimata |

|

|

euro |

lei |

||

|

Lucrari de amenajare birou |

|

||

|

Mobilier birou | |||

|

Calculatoare, imprimanta | |||

|

Telefon, fax | |||

|

Casa de marcat fiscala | |||

|

TOTAL | |||

|

TOTAL ROTUNJIT | |||

4.1.3. Fond de rulment.

Considerand durata de rotatie a fondului de rulment de 70 de zile, pentru a-si incepe activitatea, societatea va avea nevoie de un fond de rulment de 5.000.000.000 lei (total cheltuieli pe an/365 x 70 zile).

Bugetul de venituri si cheltuieli.

Bugetele de venituri si cheltuieli s-au facut pentru urmatorii 5 ani in cele doua variante, cea a achizitionarii utilajelor si cea a constituirii firmei mixte cu scopul de-a determina fluxul de numerar.

Fluxul de numerar.

Fluxul de numerar este de asemenea prezentat separat pentru cele doua variante posibile pentru urmatorii 5 ani, in tabelul de mai jos.

[mii lei]

|

Anul |

Varianta I |

Varianta II |

||

|

Fluxul de numerar |

Fluxul de numerar cumulat |

Fluxul de numerar |

Fluxul de numerar cumulat |

|

Comentarii:

Obiectivul principal al beneficiarului, cand a apelat la consultanta si a initiat elaborarea studiului de prefezabilitate, a fost acela al obtinerii de profit cat mai mare prin dezvoltarea de noi activitati.

Obtinerea de profit mare a fost solicitata de catre majoritatea actionarilor semnificativi ai societatii, adica cei care detin mai mult de 5 % din actiunile societatii.

Consultantul a purtat discutii cu o parte din actionarii semnificativi, iar pe baza acestor discutii s-a convenit efectuarea analizei financiare pentru cele doua variante.

4. Pentru a putea compara rezultatele financiare s-a convenit sa fie intocmite bugete de venituri si cheltuieli pentru o perioada viitoare de 5 ani. Pentru aceasta perioada a fost determinat fluxul de numerar pentru cele doua variante de baza studiate.

5. In cazul variantei I, fluxul de numerar a rezultat negativ pentru primul an de activitate. Acest fapt se explica, in cazul acestei variante, prin apelarea la credite bancare pentru achizitionarea utilajelor. Deoarece produsele noi se vor realiza in cadrul sectiei care apartine societatii comerciale, pierderile vor putea fi suportate din profitul realizat din activitatea existenta.

CONSIDERATIUNI PRIVIND REZULTATELE.

5.1. Compararea profitului LEMN PRODUCT.

In cazul achizitionarii utilajelor intregul profit va reveni societatii LEMN PRODUCT. Chiar daca in primul an nu se va obtine profit, se observa ca profitul total pentru urmatorii 5 ani este mai mare decat profitul obtinut in cazul constituirii societatii mixte, in care societatea LEMN PRODUCT ar detine, conform evaluarilor efectuate, un procent de 14,2 % din actiuni, deci cu mult mai putin decat dorinta consiliului de administratie a societatii.

In cele ce urmeaza se prezinta un tabel comparativ al profitului rezultat pentru cele doua variante luate in considerare.

Tabel comparativ cu profitul brut din variantele I si II [mii lei]

|

An |

Varianta I |

Varianta II |

|

|

Profit total societate mixta |

Profit LEMN PRODUCT(14,2%) |

||

|

| |||

|

TOTAL | |||

Din analiza rezultatelor obtinute in urma calculelor efectuate pentru urmatorii 5 ani reiese faptul ca nu este rentabila constituirea unei societati mixte romano-franceze, deoarece aportul adus de societatea LEMN PRODUCT nu este destul de mare astfel incat societatea sa poata detine pachetul majoritar de parti sociale in noua firma, iar profitul ce se va obtine este de 2,78 ori mai mic fata de cazul cand nu se constituie o societate mixta.

5.2. Propunerea variantei optime pentru LEMN PRODUCT.

Tinand seama de rezultatele studiului de prefezabilitate realizat se face propunerea de achizitie de utilaje de catre societatea LEMN PRODUCT.

In acest caz profitul pentru societatea LEMN PRODUCT va fi mult mai mare si ar satisface dorintele actionarilor societatii.

O varianta avantajoasa pentru societatea LEMN PRODUCT ar putea fi si aceea prin care LEMN PRODUCT ar incheia un contract de asociere in participatiune cu firma SITACO. In cadrul asocierii LEMN PRODUCT ar participa cu halele de productie si cu managementul activitatilor, iar SITACO cu utilajele.

In cadrul acestui contract s-ar putea negocia o cota de participare la distribuirea profitului mai mare 14,2% putandu-se merge chiar pana la 50%. in cazul procentului de 50%, pentru urmatorii 5 ani profiturile celor doua firme vor fi:

[mii lei]

|

An |

Profit societate mixta |

Profit LEMN PRODUCT (50%) |

Profit SITACO |

|

TOTAL |

Motivatia propunerii de asociere in participatiune cu o cota de 50% se prezinta in cele ce urmeaza.

Comentarii:

1. Efectuarea unui studiu de prefezabilitate a permis consultantului sa ofere beneficiarului rezultate financiare care sa-i permita sa ia o decizie in conformitate cu obiectivul sau, adica acela de a obtine profit cat mai mare prin realizarea de noi activitati

2. Rezultatele financiare obtinute pentru cele doua variante studiate au fost confidentiale deoarece ele se refereau, in mod expres la o analiza a afacerii numai a beneficiarului si nu era vorba de un studiu privind constituirea unei societati mixte, caz in care rezultatele studiului n-ar fi fost confidentiale.

Din informatiile primite de catre consultant de la beneficiar a rezultat faptul ca si partenerul strain a facut un studiu similar. Studiul s-a referit la constituirea unei societati mixte si la aportul in natura atat al partenerului strain, cat si cel al partenerului roman. Acest studiu a fost facut de catre specialisti din cadrul firmei straine. Trebuie mentionat faptul ca evaluarea aportului in natura al partenerului roman facuta de catre partenerul strain a fost inferioara evaluarii facute de catre consultant.

4. Concluzia care se desprinde din rezultatele analizei financiare facute de catre consultant este aceea ca pentru beneficiar este convenabila varianta I, adica achizitionarea de utilaje pe baza unui credit bancar.

5. Tinand seama de rezultatele studiului de prefezabilitate intocmit si de dorinta beneficiarului de a continua colaborarea cu partenerul strain, consultantul a propus o solutie alternativa de colaborare, si anume incheierea unui contract de asociere in participatiune. Aceasta modalitate de colaborare, care permite o negociere flexibila intre cele doua parti, nu blocheaza colaborarea ci permite partilor sa convina asupra procentelor de partajare a profitului in functie de aportul real al fiecarei parti.

6. CONCLUZII.

Obiectivul firmei LEMN PRODUCT in momentul actual este de a-si diversifica productia prin introducerea in fabricatie a straiului superior pentru parchet lamelar.

Societatea si-a propus sa fie analizate doua posibile variante pentru dezvoltarea activitatii in viitor. Cele doua variante sunt:

Varianta I.

Societatea comerciala LEMN PRODUCT S.A. va achizitiona, pe baza de contract, utilaje necesare producerii stratului superior pentru parchet lamelar de la firma SITACO din Franta.

In cadrul acestei variante nu se va crea o societate noua. Dezvoltarea de activitati se va face in cadrul unei sectii nou infiintate in care va realiza productia stratului superior pentru parchet lamelar.

Varianta II.

Societatea LEMN PRODUCT S.A. se va asocia cu firma franceza SITACO in vederea constituirii unei societati mixte, societate in care LEMN PRODUCT S.A. doreste sa fie asociatul majoritar.

In acest caz societatea mixta va valorifica experienta celor doi parteneri in domenii in care acestia au realizat deja activitati profitabile.

Ca urmare a studiului efectuat a rezultat ca este mai avantajos pentru actionarii societatii LEMN PRODUCT sa nu se constituie o societate mixta cu firma franceza SITACO ci, fie sa se achizitioneze utilajele necesare apelandu-se la credite bancare fie sa se negocieze cu firma SITACO un contract de asociere in participatiune prin care sa obtina un procent de participare la impartirea profitului cat mai apropiat de 50%.

Comentarii:

Studiul realizat de catre consultant s-a dovedit, in final, ca este cat se poate de util si a fost foarte bine apreciat, atat de catre conducerea executiva a societatii beneficiare, cat si de catre actionarii semnificativi ai acesteia. Se mentioneaza faptul ca, in faza initiala cand s-a pus problema apelarii la un consultant extern, o parte din conducatorii societatii comerciale aveau anumite rezerve in privinta necesitatii realizarii studiului, ei avand unele idei preconcepute cu privire la apelarea la consultanta externa.

Apreciind activitatea consultantului beneficiarul a continuat colaborarea cu acesta si i-a cerut asistenta pentru formularea unei propuneri concrete de colaborare sub forma unui contract de asociere in participatiune.

Misiunea de consultanta pe care a realizat-o consultantul a fost benefica si pentru consultant deoarece prin aceasta misiune si-a largit portofoliul de servicii de consultanta oferite firmelor. La scurt timp dupa incheierea acestei misiuni consultantul a realizat o lucrare similara pentru un client nou.

|

Politica de confidentialitate |

| Copyright ©

2024 - Toate drepturile rezervate. Toate documentele au caracter informativ cu scop educational. |

Personaje din literatura |

| Baltagul caracterizarea personajelor |

| Caracterizare Alexandru Lapusneanul |

| Caracterizarea lui Gavilescu |

| Caracterizarea personajelor negative din basmul |

Tehnica si mecanica |

| Cuplaje - definitii. notatii. exemple. repere istorice. |

| Actionare macara |

| Reprezentarea si cotarea filetelor |

Geografie |

| Turismul pe terra |

| Vulcanii Și mediul |

| Padurile pe terra si industrializarea lemnului |

| Termeni si conditii |

| Contact |

| Creeaza si tu |