FORMAREA PRETURILOR LA PRODUSELE NOI LA .. S.C.

EXA S.A. CRAIOVA'

1. Prezentarea obiectului de activitate al societatii, a procesului tehnologic si a structurii organizatorice, prezentarea formei de inregistrare contabila

Societatea Comerciala 'EXA' este persoana juridica romana, constituita sub forma de societate pe actiuni.

Activitatea societatii se desfasoara in conformitate cu legislatia romana, legea nr. 31/1990 republicata in MO, PI nr.33/29.01.1998, cu prevederile statutului societatii si ale contractului de societate.

Societatea a fost inmatriculata la Oficiul Registrului Comertului Judetului Dolj in data de 08.02.1991. 'S.C. EXA S.A.' a luat fiinta prin divizarea Fabricii de Confectii in patnl societati.

Sediul societatii este in Craiova, Bd. Mare sal Ion Antonescu, Nr.l 00.

Durata societatii este nelimitata.

Principalul obiectiv de activitate este fabricarea si comercializarea de imbracaminte si lenjerie de corp din materiale textile.

Capitalul social al societatii este impartit in actiuni nominative, cumparate in actiunea de privatizare a societatii de catre persoane fizice salariate ale societatii in momentul privatizarii si societatea juridica S.C. 'Steilmann Bukarest'. Registrele actionarilor si registrul de actiuni cuprinde evidenta nominala a actionarilor si a actiunilor detinute de fiecare actionar.

Marirea si reducerea capitalului social se pot face cu aprobarea Adunarii

Generale a Actionarilor, conform prevederilor legii si statutului societatii. Societatea este condusa de Adunarea Generala a Actionarilor, ale carei atributii, mod de convocare, conditii de validare a deliberarilor sunt prevazute de lege. Societatea este condusa de 3-5 administratori, alesi de Adunarea Generala a

Actionarilor pe o perioada de 4 ani, dintre persoanele propuse de actionari, ei constituind Consiliul de Administratie ai societatii.

Gestiunea, controlul evidentei contabile si rapoartele financiare contabile -e fac conform dispozitiilor legale in vigoare. Gestiunea societatii este controlata e comisia de cenzori, aleasa de Adunarea Generala a Actionarilor in conditiile egll.

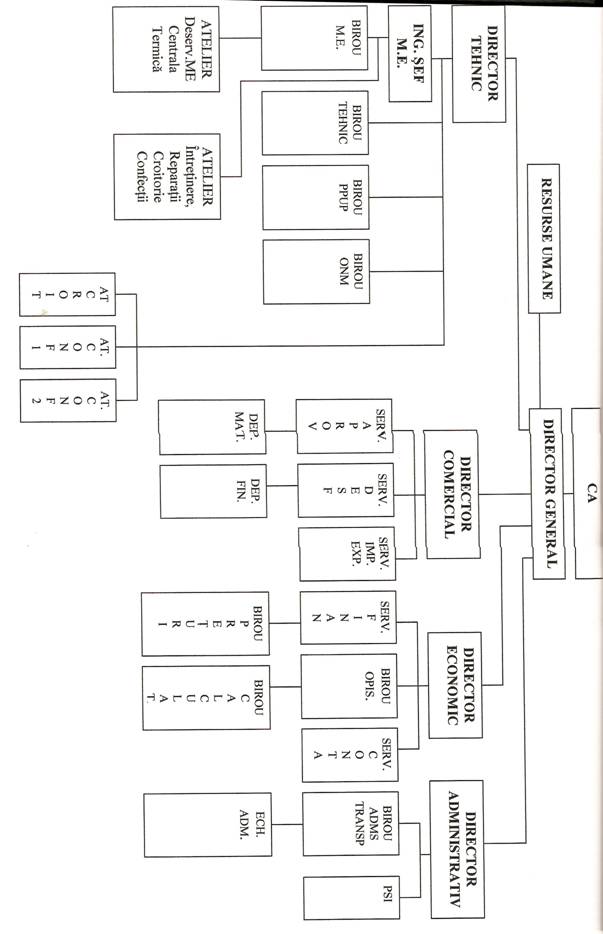

Societatea este formata din trei sectii de productie, numite Centre de Profit, corespunzatoare celor trei etaje ale societatii si un nivel central, conform organigramei anexate. Fiecare centru de profit cuprinde benzi (unitati) de productie conduse de un ajutor de maistru. In cadrul fiecarei unitati 'exista

controlori ai calitatii produselor realizate, muncitori (numiti alimentatori) care aduc materia prima din magazia de materii prime la unitatea de productie si, tot ei, duc produsele finite realizate la magazia de produse finite a centrului de profit.

In cadrul centrului de profit functioneaza si un atelier mecanic necesar pentru repararea utilajelor folosite in procesul de productie, si un birou de contabilitate pentru evidenta contabila a centrului.

Centrele de profit sunt subordonate nivelului central, unde se intocmeste balanta sintetica a societatii, bilantul si contul de profit si pierderi pe baza carora este condusa operativ societatea.

Organizarea contabilitatii de gestiune si a ca1culatiei costurilor reprezinta actiunea prin care, avandu-se in vedere factorii care o influenteaza si principiile caror respectare trebuie asigurata, se aleg si se coordoneaza metodele, formele

si mijloacele de colectate a cheltuielilor si, pe aceasta baza, determinarea costurilor pe obiecte de calculatie. Contabilitatea de gestiune fiind o contabilitate analitica a exploatarii, este influentata de conditiile concrete ale societatii.

Profitul societatii, tehnologia si organizarea productiei, structura

organizatorica si dimensiunea intreprinderii, metodele si tehnicile de

management adoptate sunt aspecte cu un pronuntat caracter specific societatii.

S.C. 'EXA' S.A. Craiova are ca principal obiect de activitate fabricarea si comercializarea articolelor de imbracaminte si lenjerie de corp din materiale textile. Tehnologia productiei, ca ansamblu a operatiilor succesive, prin intermediul carora materiile prime sunt transformate in produse finite prin e se executa lucrari sau servicii, constituie un important factor de influenta asupra organizarii contabilitatii, cheltuielilor de productie si calculatia costurilor.

Avand in vedere specificul procesului tehnologic, S.C. 'EXA' S.A. Craiova se caracterizeaza printr-o productie de masa, productia societatii se repeta si se aseamana din punct de vedere al materiilor prime supuse prelucrarii. produsele finite se produc in permanenta in cantitati mari, folosind pentru aceasta aceleasi utilaje si acelasi proces tehnologic.

Din punct de vedere al tehnologiei, S.C. 'EXA' S.A. Craiova prezinta o productie de serie, pe loturi, folosind metoda de calculatie pe comenzi.

Sub influenta particularitatilor tehnologiei productiei si al organizarii productiei la S.C. 'EXA' S.A. Craiova s-au stabilit obiecte de calculatie si,

functie de acestea societatea utilizeaza metoda globala de ca1culatie a lor.

Determinarea costurilor pe obiecte de ca1culatie, in speta pe purtatori de costuri, (produsele obtinute din procesul de productie, generand cheltuieli,

trebuie sa le suporte) necesita determinarea cantitativa a productiei careia i s-a atribuit aceasta calitate, in care scop se foloseste o unitate de masura numita te de calculatie.

La S.C. 'EXA' S.A. Craiova unitatile de calculatie sunt unitati fizice:

, ,

bucati, perechi. Modul de organizare si executare a lucrarilor de calculatie a

costurilor este justificat si de marimea societatii.

Avand in vedere gradul de inzestrare al compartimentului financiar contabil cu mijloace tehnice de calcul (calculatoare PC), la S.C. 'EXA' S.A. Craiova lucrarile de calculatie a costurilor sunt organizate dupa principiul centralizarii informatiilor.

Structura organizatorica a societatii se divide in:

- trei sectii de productie (centre de profit;

- atelier mecanic;

- compartimente functionale.

La sectiile de productie divizarea merge pana la masini si locuri de munca, creand posibilitatea urmaririi si a controlului cheltuielilor si a intaririi responsabilitatii pentru fiecare loc de munca generator de cheltuieli.

S.C. 'EXA' S.A. Craiova fiind o societate cu activitate continua, costul unitar efectiv se calculeaza la sfarsitul fiecarei perioade de gestiune pe nomenclatura completa a articolelor de calculatie care formeaza structura sa.

Situatia comparativa a indicatorilor economico-financiari in perioada

|

Indicatori |

iunie-2006 |

|||

|

Venituri totale | ||||

|

Cheltuieli totale | ||||

|

Cheltuieli cu salariile | ||||

|

Cheltuieli sociale | ||||

|

Cheltuieli tehnice | ||||

|

Cheltuieli comerciale | ||||

|

Profit brut | ||||

|

Numar mediu de salariati |

Datele sunt preluate din bilanturile contabile de la S.C. 'EXA' S.A.

Craiova pe anii 2003-2006 pana la luna iunie inclusiv. Pana in anul 1997, societatea a avut o evolutie ascendenta, dar au avut loc restructurari , numarul de salariati scazand mereu.

2. Sistemul de conducere

Sistemul de conducere al S.C. ,,EXA' S.A. Craiova este conducerea prin obiective. Obiectivele societatii pentru perioada imediat urmatoare sunt:

- mentinerea profilului de fabricatie;

- asigurarea cu comenzi si contracte la export;

- imbunatatirea aprovizionarii tehnic o-materiale si asigurarea desfacerii produselor;

- redresarea economico-financiara a societatii prin:

- obtinerea unui sprijin financiar pentru activitatea de productie;

- adaptarea productiei la cerintele pietei;

- cresterea productivitatii muncii prin masuri organizatori ce;

- asigurarea cu comenzi si contracte ferme pentru desfacerea produselor

realizate.

Prin modernizarea managementului se va urmarii stimularea conducatorilor de unitati. Personalul de care dispune societatea in prezent este de 1.150 angajati din care: 1.060 muncitori, 20 maistri, 70 personalul de conducere, tehnic productiv si de administratie.

Societatea dispune de personal calificat pentru acoperirea tuturor posturilor de lucru, muncitorii necalificati reprezentand circa 2% din totalul de muncitori.

Consiliul de Administratie al intreprinderii cuprinde directorii si inginerul sef mecano-energic (ME).

Directorul general al societatii coordoneaza activitatea de resurse umane, activitatea tehnica, comerciala, economica si de administratie.

Directorul tehnic coordoneaza activitatea mecano-energetica si cea a tricotatului, finisajului si activitatea de croit-confectii.

Directorul comercial are atributii si coordoneaza activitatea de aprovizionare, desfacere, import-export.

Directorul economic coordoneaza activitatea financiara, state SI contabilitate.

Directorul administrativ coordoneaza activitatea de transport, administrativ, paza, camin nefamilisti, PSI.

Inginerul sef ME coordoneaza activitatea atelierelor de deservire pe

ateliere:

- tricotat + finisaj;

- atelierul mecanic;

- croit + confectii;

centrala termica.

Directorul tehnic coordoneaza de asemenea activitatea birourilor: tehnic, pregatirea productiei, organizarea si normarea muncii.

Inginerul sef al atelierului de tricotat + finisaj coordoneaza activitatea laboratoarelor fizic (in tricotat) si chimic (in finisaj).

Serviciul de aprovizionare raspunde de depozitele de materiale auxiliare, coloranti, si realizeaza 'alimentarea' intreprinderii cu materii prime, materiale, coloranti, combustibil pentru centrala termica.

Serviciul desfacere-marketing raspunde de depozitele de produse finite si realizeaza activitatea de incheieri de contracte, testarea pietei, vanzari si prin magazine specializate.

Procesul de formare al preturilor produselor obtinute la S.C.

'EXA' S.A. Craiova

S.C. 'EXA' S.A. Craiova executa o gama larga de produse din sfera confectiilor, in principal produse sport, atat pentru piata externa cat si pentru piata interna.

In perioada de tranzitie la economia de piata este necesara analiza critica a costurilor proiectate, care are ca obiect eliminarea costurilor nereale, exagerate, respectarea normelor consumurilor de materiale de munca si financiare in vigoare, pe baza carora se elaboreaza calculele de fundamentare a costurilor In documentatia tehnica si economica specifica stabilirii preturilor produselor realizate in intreprindere.

Principalii factori care detennina modificari ale costurilor, si implicit modificari ale preturilor sunt:

- salarii si alte drepturi de personal;

- contributii pentru asigurarile sociale si contributii privind ajutorul de

somaj;

- cotele cheltuielilor indirecte, cheltuieli cu intretinerea si functionarea utilajelor, cheltuieli comune ale sectiilor, cheltuieli generale ale intreprinderii;

- proportia recuperarii materialelor refolosibile;

- indicele productivitatii muncii.

Operatiunile de recalculare au la baza metodologia de calculatie a costurilor.

Categoriile de preturi si tarife se stabilesc avand in vedere urmatoarele:

- costurile antecalculate, care cuprind totalitatea cheltuielilor normate necesare executarii produsului sau prestarii serviciului;

- beneficiul, care contribuie la asigurarea productiei largite si la cointeresarea unitatilor economice si a colectivitatilor de salariati. La acestea se adauga:

1. Taxa pe valoarea adaugata sau alte prelevari la bugetul de stat in functie de politica economica si financiara a statului;

Stabilirea preturilor se face cu respectarea uratoarelor conditii:

- pentru produsele noi care au valori de intrebuintate egale sau superioare celor existente destinate inlocuirii acestora, preturile se stabilesc in limita preturilor produselor inlocuite;

- pentru sortimentele noi, destinate largirii sortimentelor, preturile se stabilesc corelate cu preturile in vigoare pentru produsele din grupa sau subgrupa din care face parte noul produs, fara a putea depasi pretul cel mai mare al grupei respective considerat ca limita.

S.C. 'EXA' S.A. Craiova produce si comercializeaza o gama larga de confectii femei.

S.C. 'EXA' S.A. Craiova avand o productie lohn, nivelul minim pe care si-l propune pentru export in anul 2001 este de 90% din totalul productiei.

Conform contractelor incheiate cu beneficiarii straini, S.C.

'EXA' S.A. Craiova exporta manopera,(materii prime, auxiliarele necesare confectiilor fiind ale partenerilor).

Principalii clienti externi sunt:

- Steilmann Germania care detine peste 50% din totalul cifrei de afacere;

- Firma Fith A venue (Anglia);

- Firma She;

- Firma Celaser;

- Firma Esprit;

- Firma Esta Bene.

Pentru produsele ralnase in fabrica (necorespunzatoare calitativ), S.C. 'EXA' S.A. Craiova calculeaza pretul produselor pe care le valorifica prin magazinul propriu.

In antecalculatia produsului 'bluza femei' se iau in calcul urmatoarele:

- materiale prime si auxiliare (conform facturii externe):

10,2 DM x 12760 = 130.152 lei

- manopera in valoare de 50.150 lei;

- cheltuieli cu asigurarile sociale, ajutor de sanatate, obtinute prin

aplicarea unei cote de 40,580/0 asupra manoperei directe:

50150 x 40,58 % = 20350 lei

- total manopera:

50150 x 20350 = 70500

- cheltuieli indirecte se obtin prin aplicarea unui procent de 120 % la valoarea manoperei directe :

50150 x 120 % = 60.180 - total costuri:

130.152 + 20.350 + 70.500 + 60.180 = 281.182

- profit 100/0:

281.182 x 10 % = 28.118

- pret producatorului:

281.182 + 28.118 = 309.300

- T.V.A.:

309.300 x 19 % = 58.767

- pret cu ridicata facturat:

309.300 + 58.767 = 368.067

Calculatie de pret

Produs 'bluza femei'

-model 4040 L 570-

|

Nr. |

Elemente de calcul ale pretului |

Valoare |

|

crt. |

-lei- |

|

|

I |

Materiale totale | |

|

Manopera | ||

|

CAS + ajutor somaj + sanatate, rest etc | ||

|

Total | ||

|

Cheltuieli indirecte 120 | ||

|

Total costuri | ||

|

Profit 10% | ||

|

Pret de productie | ||

|

T.V.A.19% | ||

|

Pret facturat |

Lista materiilor prime de baza si materiale auxiliare pentru confectionat o bucata de 'bluza femei':

|

Nr |

Materiale auxiliare |

U.M . |

Consum |

Pret unitar |

Pret total |

|

|

crt.. |

DM/lei |

-lei- |

||||

|

Art.92523 | ||||||

|

100% vascoza |

cm. |

|||||

|

Nasturi |

buc. |

| ||||

|

Chimzat 8001 |

cm. | |||||

|

Perinite B 77 |

bue. | |||||

|

Etichete, |

continut, |

buc. | ||||

|

Marime | ||||||

|

Ata |

buc. | |||||

|

Total materii prime si auxiliare |

10,2DM x 12.760 lei | |||||

Cursul de schimb este de 1DM = 1.276 lei la data calculatiei de pret (12.06.2001 ).

Defalcarea manoperei pentru executarea 1 buc. 'bluza femei'

|

Nr. |

Descrierea fazelor |

Tarif unitarllei/min. |

Timp (min.) |

|

crt. |

|||

|

Croit | |||

|

Confectionat | |||

|

Termofixat | |||

|

CTC finisaj | |||

|

Spanuit | |||

|

Bandzic | |||

|

Total confectii |

Calculatie de pret

Produs 'compleu femei'

- Model 319290 L 470-

|

Nr. |

Elemente de calcul ale pretului |

Valoare |

|

Crt. |

-lei- |

|

|

I |

Materiale totale | |

|

Manopera | ||

|

CAS + ajutor somaj + sanatate, rest etc | ||

|

Total | ||

|

Cheltuieli indirecte 120 | ||

|

Total costuri | ||

|

Profit 10% |

|

Nr. |

Elemente de calcul ale pretului |

Valoare |

|

crt. |

-Iei- |

|

|

Pret de productie | ||

|

T.V.A. 19% | ||

|

Pret facturat |

Lista materiilor prime de baza si lnateriale auxiliare pentru confectionat o bucata 'compleu femei':

|

Nr. |

Materiale auxiliare |

U.M. |

Consum |

Pret unitar |

Pret total |

|

|

Crt.. |

DM/lei |

-lei- |

||||

|

Art. DWS - NINO |

Cfi. | |||||

|

Chimizat |

cm. | |||||

|

Perinite |

buc. | |||||

|

Ata |

buc. | |||||

|

Role 7712/2 |

buc. | |||||

|

Etichete, |

continut, |

buc. | ||||

|

marime | ||||||

|

| ||||||

|

Fermoar |

buc. | |||||

|

Total materii prime si |

22 DM x 12.760 lei | |||||

|

auxiliare | ||||||

Defalcarea manoperei pentru executarea 1 buc.' compleu femei'

|

Nr. |

Descrierea fazelor |

Tarif unitar/lei/min. |

Timp (min.) |

|

crt. |

|||

|

Croit | |||

|

Confectionat | |||

|

Termofixat | |||

|

CTC finisaj | |||

|

Spanuit | |||

|

Bandzic | |||

|

Total confectii |

4. Fundamentarea pretului prin corelare pe baza compararii costurilor

Costul este o categorie economica universal si are la origine verbul latin 'contare' care insemna a stabili, a fixa ceva, verb din care s-a desprins notiunea 'costa', pentru a exprima 'cat s-a consumat sau s-a platit" pentru un lucru sau obiect.

Ulterior de la aceasta notiune s-a ajuns la notiunea de cost al carei continut este legat de un consum de valori pe care l-a ocazionat si care,pentru a putea fi reflectat,tre-buie sa aiba la baza o expresie valorica.Avand in vedere sursa de informatii,contabili-

tatea financiara,rezulta ca privite sub acest aspect,costurile sunt sinonime cu cheltuie-lile.

Consumurile de valori fiind efectuate in scopul obtinerii unui produs, unei lucrari sau prestarii unui serviciu, conduc la efectuarea unei calculatii in vederea insumarii lor, iar rezultatul acesteia conduce la obtinerea unui indicator cunoscut sub denumirea de cost de productie. Pentru a evita confuzia intre notiunea de cost si cost de productie s-a acceptat suplinirea notiunii de cost cu cea de cheltuiala de productie.

Definirea conceptului de cheltuiala se afla in deplina dependenta cu desfasurarea concreta a procesului de productie care se bazeaza pe folosirea productiva a celor trei factori de productie si anume:

- resursele naturale~

- capitalul;

- munca;

Folosirea productiva a celor trei factori determina intr-un anumit fel consumarea (epuizarea) lor si acest aspect constituie baza cheltuielilor de productie.

1. Resursele naturale ca factor de productie primar, originar

presupune utilizarea lor la producerea de bunuri sau prestarea de servicii. Consumul resurselor naturale se regaseste in structura noului produs, fie in forma materiala (aerul din atmosfera utilizat pentru producerea oxigenului),fie sub forma valorica (pretul pamantului) fie atat in forma materiala cat si valorica.

2. Consumul factorului capital se diferentiaza potrivit rolului si

insusirilor pe care le are. Astfel capitalul fix reprezentat prin masini si utilaje, agregate, constructii, in forma naturala participa integral la obtinerea la obtinerea produselor. Pastrandu-si insa forma initiala si fiind utilizat in aceeasi calitate in decursul mai multor cicluri de productie da nastere la o cheltuiala denumita amortizare si care delimitata la nivelul unei perioade de gestiune, reprezinta numai o parte din valoarea cu care a intrat in procesul de productie si anume, aceea parte pe care a pierdut-o prin uzare ca urmare a consumului acesteia.

Capitalul circulant, in schimb, intrand in mod material in concurenta noului produs (materii prime si materiale consumabile), fie ca se consuma in procesul de productie (materiale consumabile, combustibili, energie) devenind cheltuiala pentru intreaga valoare, deoarece valoare de intrebuintare dispare dupa un singur ciclu de productie.

Consumul factorului munca utilizarea potentialului de munca al personalului angajat pentru a pune in miscare masinile si instalatiile, conservand astfel prin munca valorile de intrebuintare preexistente si creand pe baza lor noi valori de intrebuintare. Acest factor se regaseste noul produs, dar in expresie valorica sub forma salariilor.

Asadar, costul de productie este expresia valorica a tuturor factorilor de productie consumati pentru producerea si desfasurarea bunurilor materiale, executarea de lucrari si prestarea de servicii.

In practica unitatilor economice notiunea de cost are o sfera de cuprindere mul mai larga decat aceea de consumul de valori, in sensul ca sunt cuprinse si unele cheltuieli aditionale, cheltuieli ce apar in virtutea actelor normative cum ar fi contributia intreprinderii la formarea fondului de somaj, dobanzi le bancare, prime de asigurare.

Pe de alta parte daca avem in vedere conceptia care sta la baza determinarii costurilor ti anume conceptia integrala potrivit careia in costuri trebuie cuprinse toate consumurile care au fost efectuate intr-o perioada de gestiune data, vom observa ca in cost se cuprind si o serie de cheltuieli generate de anumite deficiente care apar in activitate cum ar fi consumuri suplimentare de materii prime, materiale si forta de munca, alte pierderi, desi s-a incercat pe cat posibil sa se separe cheltuielile unei activitati 'normale' de cele determinate de aspecte intamplatoare sau exceptionale.

In acelasi timp, o serie de consumuri raman in afara costurilor, fie datorita costurilor din care se suporta, fie ca sunt legiferate a se suporta din rezultatele financiare (impozit pe terenuri, cheltuieli de protocol, reclama si publicitate, comisionul agentiilor cu activitate de comert exterior, etc.).

Exprimarea obligatorie In forma baneasca a consumurilor de valori nu trebuie sa duca la ideea ca se poate confunda notiunea de 'cost' cu notiunea de 'plata' in sens financiar. Plata in sens financiar reprezinta o dare de bani drept echivalent al unui bun cumparat sau serviciu prestat. Pentru ca o plata In sens financiar sa fie element de cost, este necesar ca sa fie echivalentul unui consum deja efectuat in interiorul productiei.

In concluzie, 'costul de productie' reprezinta expresia valorica a consumurilor de munca vie si materializata, efectuate in scopul obtinerii unui produs la un moment dat, consumuri care imbraca forma cheltuielilor de productie si de desfacere suportate de catre intreprinzatori.

Cunoasterea costurilor permite producatorului analizarea modului de combinare a factorilor de productie in conditiile existentei unui buget dat, descoperirea si mobilizarea rezervelor interne, urmarirea Incadrarii consumurilor in nivelul normelor stabilite si prin aceasta determinarea abaterilor pe cauze si responsabilitati in scopul asigurarii echilibrului economic.

Prezentam in continuare anteca1culatia pentru produsul ,,rochie femei'.

Antecalculatia pentru produsul 'rochie femei'

|

Nr. |

Elemente de pret |

Valoare |

|

|

Crt. | |||

|

Lei |

|||

|

Materiale | |||

|

Manopera | |||

|

CAS | |||

|

Ajutor de somaj | |||

|

Fond de risc | |||

|

TOTAL 2 Total cheltuieli cu | |||

|

manopera | |||

|

CIFU | |||

|

CCS | |||

|

TOTAL 3 Cost sectie | |||

|

CGI | |||

|

TOTAL 4 Cost complet | |||

|

Beneficiu | |||

|

Pret producator | |||

|

T.V.A. | |||

|

Pret cu ridicata facturat | |||

K. Stelilmann marind pretul materiilor prime si materialelor auxiliare, S.C. 'EXA' S.A. Craiova anunta majorarea preturilor din anteca1culatia de la 140.120 lei la 160.800 lei.

De asemenea, S.C. 'EXA' S.A. Craiova opereaza marirea incepand cu luna august de la 55.020 lei bucata la 68.200 lei bucata, ceea ce conduce la modificarea structurii valorii cheltuielilor cu manopera. Elementele de baza carora se face actualizarea sunt anteca1culatia initiala si modificarile survenite ulterior, astfel ca, centralizat, structura pretului nou de comercializare facturat se prezinta astfel:

|

Nr. Crt. |

Elemente de pret |

Valoare |

|

|

Lei |

|||

|

Materiale | |||

|

Manopera | |||

|

Nr. |

Elemente de pret |

Valoare |

||

|

Crt. | ||||

|

Lei |

||||

|

CAS | ||||

|

Ajutor de somaj | ||||

|

Fond de risc | ||||

|

TOTAL 2 Total cheltuieli cu | ||||

|

manopera | ||||

|

CIFU | ||||

|

CCS | ||||

|

TOTAL 3 Cost sectie | ||||

|

CGI | ||||

|

TOTAL 4 Cost complet | ||||

|

Beneficiu | ||||

|

Pret producator | ||||

|

T.V.A. | ||||

|

Pret cu ridicata facturat | ||||

5. Factorii de influenta asupra formarii preturilor, confectionarii produselor si propuneri de crestere a eficientei activitatii productiei

Este bine cunoscut faptul ca in industrie, activitatea de productie si comercializare se desfasoara uniform in timp si spatiu iar rezultatele muncii se comercializeaza direct si la intervale scurte.

Ca ramura a industriei, tricotajele detin un rol cheie, rol care de curge din urmatoarele trasaturi principale:

- tricotajele contribuie la dezvoltarea bazei de materii prime;

- asigura folosirea rationala a fortei de munca, atat prin capacitatea sa

de a crea noi locuri de munca, cat si prin exigentele sale privind pregatirea personalului;

- are un rol decisiv in dezvoltarea economica;

- are un rol important in dezvoltarea relatiilor economice nationale, dar

si internationale;

- prin inzestrarea sa tehnico-materiala si umana, are o contributie de seama la cresterea eficientei utilizarii muncii sociale.

Activitatea de productie in industria usoara (tricotaje, textile) este influentata de o serie de factori caracteristici, al caror efect se rasfrange asupra costurilor si prin ele asupra preturilor de oferta.

Acesti factori sunt:

- nomenclatura de fabricatie este foarte diversa si se comercializeaza printr-un inalt grad de innoire;

- amplasarea teritoriala a intreprinderilor de tricotaje are un drept criteriu principal, apropierea de consumatori;

- materiile si materialele au o pondere mare in costul de productie;

- fluctuatiile raportului dintre cererea si oferta de forta de munca

calificata sau necalificata. Trebuie facuta precizarea ca in structura fortei de munca predomina femeile;

- sezonul, este un alt factor de influenta, deoarece intreprinderile de tricotaje trebuie sa puna la dispozitia clientilor produse ce raspund cerintelor acestora in functie de cerintele anotimpurilor;

- estetica, presupune realizarea si ambalarea produselor astfel incat sai atraga imediat pe cumparatori.

Cresterea eficientei activitatii de productie la S.C. 'EXA' S.A.

Craiova necesita imbunatatirea structurii acesteia in vederea valorificarii

superioare a resurselor materiale, financiare si umane.

Masurile ce se pot lua in faza procesului de productie se grupeaza astfel:

- studierea preturilor de desfacere interne si externe cu privire la cererea pentru anumite sortimente;

- cercetarea tehnica si tehnologica, prognoza tehnologica.

In faza de productie:

- folosirea deplina a tuturor capacitatilor de productie;

- reducerea costurilor de productie;

- intarirea ordinii si disciplinei in productie;

- ridicarea nivelului tehnic si calitativ al produselor.

In faza de negociere:

- alegerea judicioasa a partenerilor de tranzactie;

- negocierea corespunzatoare a clauzelor contractuale.

In faza de comercializare:

- urmarirea si cunoasterea pietei si evolutia preturilor;

- cunoasterea ofertei de produse.

Masurile ce se pot lua sunt de ordin comercial si tehnic.

2. Actualizarea costului de productie in vederea stabilirii pretului de oferta

In mod firesc, in conducerea economica, stabilirea pretului unui produs nou debuteaya cu evaluarea prin antecalcul a costurilor. In cazul preturilor unice, antecalculul opereaza cu costuri medii pe ramura economica in care se va fabrica produsul. Datele necesare pentru antecalcul sunt deja stocate in documentatia ce insoteste introducerea in fabricatie a produsului, in normele de consum de materiale, energie, combustibili si manopera, in normele de amortizare, in cataloage de preturi, in planul cheltuielilor de productie si alte surse, iar calculul mediilor nu prezinta dificultati. Acestea se ivesc de indata ce costurile antecalculate trebuie sa depaseasca insumarile si confruntarile normative si sa devina obiect al analizei economice, sa se raporteze la timpul economic.

Timpul economic al costurilor pentru stabilirea antecalculului este de o importanta deosebita prin intermediul lui se dimensioneaza marimea costurilor un ui produs nou.

Intr-un sistem cu preturi fixe pe perioade nedeterminate, momentul t de aplicare a costurilor antecalculate nu prezinta interes, deoarece acesta exprima o insumare a a cheltuielilor cu marimi invariabile. In realitate, chiar daca preturile de aprovizionare cu materii prime si materiale raman aceleasi pe termen lung, marimea costurilor se modifica in functie de alte variabile cum sunt normele de consum, tarifele, evolutia cheltuielilor medii si cresterea volumului productiei.

Prin natural or economica, costurile antecalculate constituie o parte integranta a preturilor prospective, respective a expresiei in unitati monetare a consumului de munca pe un itatea de produs intr-o etapa viitoare, cand va avea loc vanzarea - cumpararea efectiva a produsului nou. Aceste preturi nu se fundamenteaza pe nivelul costurilor din momentul elaborarii calculatiilor ci pe cel necesar din punct de vedere economic in momentul comercializarii produsului.

Pentru economie, optimizarea costurilor este necesar sa se realizeze in conditiile in care oferta se echilibreaza cu nevoile de consum ale beneficiarilor tinand seama, deci, si de evolutia cererii. Astfel, antecalculul costurilor de oferta constituie o etapa necesara a analizei economice. Pentru efectuarea unei analize fundamentate a costurilor, initial acestea se desfasoara pe fiecare intreprindere sau sectie si numai dupa aceea, utilizind rezultatele obtinute se ridica la nivelul ramurilor sau grupelor de intreprinderi.

In continuare, pe baza urmatoarelor elemente ale costurilor de productie, prezentam pentru o parte din produsele fabricate la S.C. CERAM MATERIAL CONTRUCT S.R.L, modalitatea de actualizare a costului de productie in vederea stabilirii pretului de oferta.

Am considerat necesar sa detaliem aceste aspecte la produsele reprezentative ale firmei dar in anexa sunt prezentate si alte produse ale caror costuri au fost actualizate.

CONCLUZII PRIVIND INFLUENTA PE CARE MODIFICAREA COSTULUI DE PRODUCTIE O EXERCITA ASUPRA PRETULUI DE OFERTA

Costul de productie reprezinta principalul element din structura pretului de oferta a carui fundamentare si urmarire trebuie realizata in mod riguros deoarece, in procesul negocierii, daca producatorul poate renunta la o parte din profitul sau in favoarea beneficiarului, structura si volumul cheltuielilor implicate nu pot fi modificate.

In abordarea acestei problematici trebuie avute in vedere doua aspecte esentiale si anume pe de o parte latura teoretica referitoare la categoriile de costuri si modul de formare al acestora si pe de alta parte aspectul practic al inregistrarii si calcularii acestor categorii de costuri vis a vis de particularitatile procesului de productie analizat.

Din punct de vedere teoretic literatura de specialitate etaleaza o serie de sensuri ale costului si de forme si categorii ale acestora. In contextul temei noastre relevanta este detalierea structurii costului de productie in functie de etapele de formare a acestuia. Ne referim la antecalculatia costului care in forma sa generala se realizeaza astfel:

1. determinarea costului de sectie. In structura acestui cost se regasesc toate cheltuielile directe si o parte din cheltuielile indirecte. Cheltuielile directe se refera la...

2. determinarea costului de uzina prin adaugarea la costul de sectie a CGI. Acestea se determina

determinarea costului complet prin adaugarea la costul de uzina a CD calculate ca o cota procentuala din costul de uzina

Principalele modificari ce pot influenta structura costului afecteaza urmatoarele:

materiile prime care pot suferi o dubla modificare, pe de o parte ca urmare a modificarii indicelui preturilor de aprovizionare si pe de alta parte ca urmare a modificarii gardului de utilizare a acestora;

Salariile directe la rindul lor pot fi dublu influentate, fie ca urmare a cresterii bazei de calcul prin acordarea de prime, sporuri sau majorari de salarii, fie ca urmare a modificarii productivitatii muncii;

Ca urmare a acestor modificari este evidenta recalcularea cheltuielilor sociale, a cheltuielilor indirecte si a proportiei de recuparare a materiilor prime.

Din punct de vedere practic antecalculatia pastreaza, in masura reflectarii realitatii structura prezentata. Daca avem in vedere modul de formare a tarifelor, de exemplu, antecalculatia costului este mult mai simpla deoarece in cheltuielile directe se include uneori numai manopera si amortizarea si chiar in situatia consumurilor materiale

Conditile tehnice ale productiei si preturile resurselor constituie coordonatele formarii costului de productie. Acesta este un rezultat foarte important atat pentru intreprinzatorii considerati individuali, cat si pentru economie in ansamblul sau.

Costul reprezinta o variabila deosebita a activitatii economice; pentru intreprinzator reprezinta obligatia de a plati serviciile factorilor de productie, in timp ce pentru societate inseamna consum de resurse economice pentru obtinerea unui bun determinat, al unei utilitati specifice.

Costul de productie reprezinta ansamblul cheltuielilor intreprinzatorului normate ca efective, pentru obtinerea unui volum dat al productiei sau a unei unitati de produs.

Datorita complexelor si variatelor aspecte pe care le reflecta, costul de productie ocupa un loc deosebit de important in sistemul categorial al economiei politice, putand fi privit, in acelasi timp, ca unul dintre cei mai sintetici indicatori ai activitatii economice. Fiind expresia baneasca a factorilor de productie consumati cu prilejul producerii si desfacerii unor bunuri materiale si servicii, acest indicator reflecta, prin structura, marimea si evolutia sa, gradul de eficienta a activitatii unei firme. Din acest punct de vedere, costul de productie reprezinta una din formele de manifestare a eficientei economice, care este indiscutabil legata de miscarea valorii si preturilor.

Mijloacele de munca, obiectele muncii si munca omului, intr-un cuvant, principalii factori de productie, participa in mod diferit la formarea valorii noului produs. Astfel, valoarea obiectelor muncii, sub actiunea mijloacelor de munca manuite de forta de munca, este in intregime transferata, intr-un singur ciclu de productie, in valoarea noului produs. Mijloacelor de munca in schimb, li se transfera valoarea treptat in decursul mai multor cicluri de productie, pe masura ce se uzeaza fizic si moral. Totodata, in procesul crearii bunurilor materiale apar o serie de cheltuieli legate de utilizarea productiva a fortei de munca, reprezentate, in principal, prin salarii.

Functionarea fiecarei unitati economice in conditii de eficienta necesita o riguroasa masurare si cunoastere a tuturor cheltuielilor ocazionate de producerea si desfacerea marfurilor, astfel incat, recuperarea lor sa permita reluarea procesului de productie. Din aceasta cauza, in ansamblul veniturilor obtinute de o firma ca urmare a vanzarii produselor sale, aceasta parte de valoare care reflecta consumul unor factori de productie, manifesta tendinta de autonomizare sub forma costului. Acesta este definit de literatura de specialitate ca fiind expresia baneasca a cheltuielilor pe care firmele producatoare le efectueaza, prin alocarea si consumarea de factori de productie, pentru producerea si desfacerea marfurilor si serviciilor lor. Trebuie mentionat totusi ca, notiunea de cost de productie nu se identifica in toate cazurile cu notiunea de cheltuieli. De regula, cheltuiala este generata de o plata, adica de utilizarea disponibilitatilor banesti, fie pentru constituirea stocurilor de valori materiale, fie pentru onorarea obligatiilor de orice fel. Numai in cazurile in care valorile materiale achizitionate se consuma productiv in acelasi moment, s-ar putea spune ca cheltuiala se cuprinde in intregime in costul de productie. Oricum, in practica economica se foloseste expresia "cheltuieli de productie" cu sensul de cost de productie.

Dupa cum se stie, in practica, exista mai multe posibilitati tehnice pentru obtinerea unui anumit volum de productie, dar la costuri diferite. Firma va alege intotdeauna tehnica de productie care va conduce la minimizarea costului. Din aceste motive, costul de productie constituie unul din criteriile de baza in alegerea tehnicilor (sau tehnologiilor) eficiente alternative, deci in fundamentarea diferitelor variante de investitii. Problema capata dimensiuni considerabile mai ales intr-o economie lipsita de resurse, unde costul de productie ne apare ca o masura alternativa, ca un parametru economic prin intermediul caruia pot fi alese diferite alternative de productie. Acesta este motivul pentru care, in economie, se foloseste adesea conceptul de cost alternativ sau cost de oportunitate. Din aceasta perspectiva, costul de productie este privit ca: cheltuieli minime la care se reuseste obtinerea unui anumit volum de productie, date fiind preturile la care sunt achizitionati factorii de productie. Din aceste cheltuieli se desprind costurile reale adica tocmai costurile alternative minime acceptate pentru a produce o marfa oarecare cu resursele de care dispunem la un moment dat. De pilda, costul alternativ minim acceptat pentru producerea unui autoturism este egal cu costul altor marfuri ce ar putea fi produse cu aceeasi cantitate de otel, sticla, cauciuc, munca, masini, utilaje etc. Sau, costul alternativ minim acceptat pentru producerea unui televizor va fi egal cu costul altor marfuri ce ar putea fi produse cu aceeasi cantitate de mase plastice, sticla speciala, metale neferoase, aparatura de masura si control s.a.m.d.

De obicei, calculul costurilor alternative se efectueaza de catre cei ce se ocupa de managementul intreprinderii. Din aceasta cauza, exista unele deosebiri intre nivelul costurilor alternative asa cum rezulta ele din calculele managerilor si costurile economice oglindite in contabilitate. Diferentele provin din faptul ca economistii manageri sunt inclinati sa includa in costurile alternative unele elemente de cheltuiala pe care, in mod obisnuit, contabilii nu le evidentiaza. Un exemplu concludent in aceasta privinta il constituie includerea in costurile alternative a dividendelor platite actionarilor. Contabilii considera pe buna dreptate ca dividendele sunt platite din veniturile firmei si ca atare nu trebuie incluse in costurile efective. Asa se explica faptul de ce in multe lucrari de profil costurile reflectate in contabilitate mai sunt numite si "costuri explicite", in timp ce costurile alternative mai sunt cunoscute si sub denumirea de "costuri implicite".

Indiferent de modalitatea de calcul, cunoasterea acestor doua categorii de costuri prezinta o importanta deosebita, ele fiind organic legate de conducerea unitatilor dupa principiile economiei de piata. In acest sens, fiecare firma este direct interesata in cuantificarea consumurilor de factori de productie si compararea in expresie a rezultatelor obtinute cu cheltuielilor efectuate, precum si utilizarea resurselor de care dispun. Aceste aspecte capata o semnificatie deosebita in cazul in care firma respectiva este angajata in relatii de comert exterior. Actiunea legilor pietei presupune si in acest caz, compensarea echivalenta a costurilor de productie si realizarea unor schimburi reciproc avantajoase. In plus, cunoasterea exacta a costurilor permite efectuarea de comparatii cu nivelul cheltuielilor de productie din alte tari si urmarirea, in cadrul tranzactiilor respective, mai intai, recuperarea lor.

Privita in timp, structura costului de productie nu ramane neschimbata, ponderea elementelor ce-l alcatuiesc modificandu-se sub influenta mai multor factori. Unii dinte acestia tin de preocuparile intreprinderilor de a introduce progresul tehnic, de a ridica gradul de calificare al lucratorilor, de imbunatatirea a organizarii si conducerii productiei. Altii, par a fi independenti de calitatea activitatii proprii cum ar fi modificarea preturilor materiilor prime, combustibilului si energiei, diferite actiuni revendicative privind ridicarea nivelului general a salariilor, in fine, unele modificari intervenite in regimul cotelor de asigurare, a taxelor si impozitelor etc. Exista apoi, o anumita categorie de cheltuieli care, prin natura lor, tind sa ocupe o pondere tot mai mare in structura costurilor de productie. Este vorba de cele efectuate in scopul protectiei mediului inconjurator, al prevenirii sau inlaturarii poluarii apei, aerului si solului. In zilele noastre recurgerea la unele tehnici si tehnologii nepoluante, menite sa reduca pericolul degradarii mediului ambiant prin reciclarea deseurilor si reziduurilor industriale, a devenit o necesitate stringenta, vitala, care nu mai poate fi lasata la libera alegere a intreprinderilor producatoare, ci trebuie supravegheata la scara intregii societati. Semnalele economice pe care ni le transmit costurile pot fi corecte numai daca ele vor reflecta si aceasta categorie de cheltuieli. Ele fac parte din asa-numitele costuri sociale. Daca, de pilda, o intreprindere produce otel la costul de 100 de dolari tona, dar, in acelasi timp, polueaza puternic zona geografica in care se afla amplasata, costul de mai sus nu reflecta cheltuielile reale ale otelului produs. Numai intregul cost, social si privat, va putea reflecta adevaratul profit, sau adevaratele pierderi. Exemple de acest fel sunt numeroase. Daca o intreprindere situata in domeniul forestier, planteaza anul acesta o padure, costurile ei vor reflecta cheltuielile materiale si de munca necesare infaptuirii acestui obiectiv. Dar, societatea va beneficia, peste ani, de anumite avantaje pe care, deocamdata, nu le putem cuantifica, reflectate intr-o apa curata, un sol nepoluat s.a.m.d. Elementele de mai sus vor putea fi procurate apoi de diversi beneficiari la costuri reale ce vor influenta pozitiv productie si beneficiile lor.

In ce priveste modificarea costurilor ne intereseaza doua aspecte majore si anume: sa vedem cum evolueaza nivelul diferitelor categorii de costuri pe unitatea de produs si modul cum se modifica ponderea unor grupe de cheltuieli in structura totala a costurilor.

In legatura cu primul aspect, ne confruntam cu doua categorii de factori Unii care imprima o tendinta de crestere a costurilor pe unitatea de produs si altii care conduc a scaderea lor. Printre factorii care maresc costul pe unitatea de produs putem aminti: cresterea preturilor la care sunt achizitionati unii factori de productie, nefolosirea unei parti din capacitatile de productie construite, scaderea productivitatii muncii, o serie de greseli in managementul intreprinderii, slaba valorificare a materiilor prime si cresterea consumurilor specifice s.a.

Cresterea

preturilor la unii factori de productie poate sa intervina ca urmare a

cresterii cererii si scaderii ofertei. Intr-o economie frecvent

confruntata cu lipsa de materii prime, actionand in conditii de penurie,

presiunea cererii asupra ofertei este mare si, in consecinta, preturile

factorilor de productie manifesta tendinta de crestere. Cererea poate sa

creasca din cel putin doua motive: fie ca dorim sporirea volumului productiei

in vederea satisfacerii unei cereri mai mari de marfuri, fie din cauza ca,

producand unele produse de inalta calitate, suntem nevoiti sa recurgem la

utilizarea unei forte de munca foarte instruita, sau la masini, utilaje,

instalatii mai sofisticate din punct de vedere tehnic. Cresterea volumului

productiei atrage dupa sine marirea cererii pentru factori de productie. Daca

oferta acestora ramane constanta, atunci presiunea pe care o exercita cererea

asupra lor conduce inevitabil la ridicarea preturilor si la cresterea

costului pe unitatea de produs (bineinteles, considerand ceilalti factori

nemodificati). Sa admitem, de pilda, ca forta de munca va trebui platita la un

moment dat cu 5 dolari pe ora in loc de 4 dolari cat fusese retribuita

anterior. In acest caz, scumpirea acestui factor de productie va imprima

costului (ceilalti factori ramanand neschimbati) o alta configuratie, asa cum

rezulta din graficul alaturat.

Fig. nr.

Nefolosirea unei parti din capacitatile de productie va influenta nivelul prin intermediul cotelor de amortizare. Dupa cum am vazut, chiar in conditii de nefunctionare, masinile si utilajele instalate trebuie amortizate, deoarece ele sufera, pe masura trecerii timpului, uzura fizica si morala. Aceasta uzura nu poate fi reflectata decat prin intermediul amortizarii care se include inevitabil in costuri.

Fara indoiala, factorul cu cea mai mare influenta asupra nivelului costurilor pe unitatea de produs este productivitatea muncii. Scaderea acesteia atrage dupa sine micsorarea volumului productiei. In aceasta situatie, un volum mare de cheltuieli se va repartiza pe un numar mai mic de produse, marind, in felul acesta, costul unitar.

Greselile de management sunt, de fapt, erori in conducerea intreprinderii. Ele pot fi foarte numeroase si cu consecinte diferite. De cele mai multe ori au ca sursa aprecierea gresita a cererii si ofertei, insuficienta fundamentare a unor decizii economice, combinarea eronata a factorilor de productie, lipsa de operativitate si flexibilitate in programarea productiei, neluarea in seama a unor riscuri care pot sa apara pe parcursul derularii productiei si realizarii marfurilor, intarzierea vanzarilor etc.

Eliminarea tuturor deficientelor semnalate mai sus imprima costului de productie calcula pe unitatea de produs o tendinta de scadere, centrul de greutate constituindu-l, totusi, cresterea productivitatii muncii.

In ceea ce priveste cel de-al doilea aspect si anume cel legat de ponderea pe care o ocupa diferite categorii de cheltuieli in structura costurilor, va trebui sa observam mai intai ca, in mare, avem de-a face cu doua mari grupe: prima se refera la ceea ce numim in economie "cheltuieli materiale" (materii prime, materiale, energie, combustibil, apa industriala, amortizare), iar cea de a doua la "cheltuielile cu munca vie". Asupra acestor doua categorii mari de cheltuieli actioneaza aproximativ aceeasi factori descrisi mai sus, care le imprima, dupa caz, fie o tendinta de crestere, fie de scadere.

Referitor la ponderea cheltuielilor materiale, subliniem ca ea are, in general, tendinta de crestere, dar poate sa si scada datorita unor cauze multiple. Slaba valorificare a materiilor prime si materialelor, a energiei si combustibililor, nefolosirea capacitatilor de productie, scaderea complexitatii muncii si a productivitatii conduc inevitabil la cresterea cheltuielilor materiale atat pe termen scurt, cat si pe termen lung. Dimpotriva, folosirea intensiva a masinilor si utilajelor, aparitia unor noi ramuri si subramuri industriale puternic ancorate in progresul tehnic contemporan, extinderea sectorului tertiar cu multiplele sal influente asupra premiselor materiale si umane ale productiei si serviciilor, atrag dupa sine o puternica tendinta de reducere a ponderii cheltuielilor materiale in structura costurilor si marirea, pe aceasta cale a profiturilor.

Din punct de vedere practic, modificarile costului de productie se datoreaza actiunii unor factori precum:

modul de organizare a productiei;

modul de remunerare si stimularea a lucratorilor cu incidente asupra productivitatii muncii;

gradul de dotare tehnica a procesului de fabricatie cu linii tehnologice de ultima ora;

concurenta de pe piata factorilor de productie cu efect asupra costurilor materiilor prime;

programele guvernamentale de protejare si stimulare a productiei;

regulile fiscale carora trebuie sa se supuna producatorul etc.

Cea mai frecventa situatie de modificare a costurilor este, in ultima perioada, in tara noastra, cresterea indicelui preturilor materiilor prime, materialelor, ansamblemor, subansamblelor etc datorata instabilitatii monedei nationale care determina diferite preturi pentru materiile prime provenite din import si pentru cele din productia interna ale caror preturi sunt aliniate la nivelul celor mondiale.

BIBLIOGRAFIE

Anghelache, C. Romania 2001 - dupa 11 ani de tranzitie

Editura Economica, Bucuresti, 2001

Beju Viorel Preturi

Editura Economica, Bucuresti, 2000

Editura Promedia, Cluj-Napoca, 1994

Ciolan Ion Conducerea in activitatea de constructii-montaj

Editura Didactica si Pedagogica, Bucuresti, 1981

Marinescu Ilie Preturile si interdependentele lor

Editura Academiei, Bucuresti, 1982

Mosteanu Tatiana Preturi - echilibru concurential si bunastare sociala

Editura Economica, Bucuresti, 2001

Mosteanu, T. Preturi si concurenta

si colectiv Editura Didactica si Pedagogica, Bucuresti, 1997

Mosteanu Tatiana, Preturi si concurenta

Dalina Dumitrescu, Editura Didactica si Pedagogica, Bucuresti, 1997

Constantin Floricel,

Felicia Alexandru

10. Olariu Cornel, Organizarea si conducerea activitatii de constructii

Bejinaru Mircea Editura Didactica si Pedagogica, Bucuresti, 1983

11. Olariu Cornel, Economia si organizarea constructiilor

Socolescu Mihai Editura Didactica si Pedagogica, Bucuresti, 1978

12. Platis Magdalena Preturi si formarea lui

Editura Economica, Bucuresti, 1997

1 Pop Ioan Simion Tehnica lucrarilor de constructii

Editura Academica, Bucuresti, 1980

14. Tomita Ion, Preturi si concurenta

Bandoi Anca, Editura Universitaria,

Ciurlau Constantin

14. Tomita Ion, Preturi si politici concurentiale

Bandoi Anca, Editura Universitaria,

Ciurlau Constantin

15. Tomita Ion, Preturile in economia contemporana

Bandoi Anca Editura Universitaria,

|

Politica de confidentialitate |

| Copyright ©

2024 - Toate drepturile rezervate. Toate documentele au caracter informativ cu scop educational. |

Personaje din literatura |

| Baltagul caracterizarea personajelor |

| Caracterizare Alexandru Lapusneanul |

| Caracterizarea lui Gavilescu |

| Caracterizarea personajelor negative din basmul |

Tehnica si mecanica |

| Cuplaje - definitii. notatii. exemple. repere istorice. |

| Actionare macara |

| Reprezentarea si cotarea filetelor |

Geografie |

| Turismul pe terra |

| Vulcanii Și mediul |

| Padurile pe terra si industrializarea lemnului |

| Termeni si conditii |

| Contact |

| Creeaza si tu |