Gestiunea economica a stocurilor

Rolul, functia si natura economica a stocurilor

Stocurile sunt cantitati de resurse naturale care se aprovizioneaza in magaziile unitatii unitatii economice intr-un anumit volum si intr-o anumita structura pe o anumita perioada si cu un anumit stoc.

Practic, stocurile sunt diferite activitati de aprovizionare si desfacere.

Stocurile sunt dependente de natura si caracteristicile materialelor si produselor, de conditiile de furnizare, de asigurarea trensporturilor, de strategiile care se elaboreaza pe aceasta linie.

Scopul constant al stocurilor il constituie indeplinirea obiectivului de baza pe care fiecare agent economic si l-a propus.In general, scopul formarii stocurilor este diferit. La nivelul economiei nationale guvernul constituie stocuri sub forma rezervei nationale pentru resursele materiale strategice sau deficitare cu scopul de a pune economia nationala la adapost de influenta unor factori de forta majora, cum ar fi seismele, starea de necesitate, evitarea conjucturilor economice nefavorabile sau a lipsei.

Agentii economici constituie stocurile pentru alimentarea continua a subunitatilor de consum, servirea clientilor in vederea desfasurarii normale a activitatii si in general realizarea obiectivelor pe care si le-au propus.

Stocurile indeplinesc o functie vitala pentru armonizarea fluxurilor dintr-o intreprindere. Aceste fluxuri sunt urmatoarele:

_ cumpararea ;

_ aducerea sau transportul ;

_ receptia si depozitarea ;

_ pregatirea pentru consum ;

_ utilizarea resurselor materiale ;

_ trecerea acestora prin fazele de prelucrare pana la magazia de produse fnite ;

_ expedierea sau livrarea produselor finite la clientii in magazinele proprii sau ale distribuitorilor

specializati in desfacere-vanzare.

Functia vitala a stocurilor nu justifica o supradimensionare a acestora deoarece conduce la o imobilizare de capital.

In mod obisnuit, un mare procent dispune de stocuri a caror valoare reprezinta circa 25% din respectivul capital.

Detinerea din stocuri necesita spatii comerciale special amenajate si dotate, cheltuieli de depozitare-pastrare, taxe de asigurare si dobanzi la credite.

Un efect negativ care se poate produce in timpul stocarii este uzura morala si chiar uzura fizica.

In anumite situatii, intervine necesitatea obiectiva de formare a unor structuri curente care sunt necesare pentru asigurarea rezervei nationale a periodicitatii productivitatii la furnizori, a periodicitatii transportului.

Eventualele dereglari in livrarile de la furnizori sau in productia acestora dedermina formarea unor stocuri de siguranta la consumatori.

Intreruperea exploatarii a productiei sau a transportului ca urmare a conditiilor naturale de clima, sezonalitate pentru anumite produse dedermina formarea stocurilor de iarna asa numitele stocuri-sezoniere.

Necesitatea pregatirii/a conditionarii materialelor inainte de trecerea lor in consum implica constituirea stocurilor de pregatire si conditionare.

Pentru minimizarea cheltuielilor necesare formarii stocurilor se fac analize, studii, calcule economice in urma carora se stabilesc strategia si politica firmei in domeniul formarii stocurilor: stabilirea tipurilor de stocuri, ce avantaje si ce dezavantaje se inregistreaza daca se opteaza pentru constituirea unui stoc, stabilirea unui prag optim care sa asigure un echilibru intre efectele pozitive si cele negative. Pentru aceasta este nevoie de cuantificarea efortului de stocare. Efortul de stocare se compune din doua mari categorii de cheltuieli: _eforturi direct care cuprinde totalitatea cheltuielilor necesare pentru detinerea si formarea stocurilor materiale;

_eforturi indirect care reprezinta cheltuielile care nu se mai fac pentru achizitionarea si stocarea resurselor materiale in ipoteza nestocarii si a folosirii fondurilor financiare pentru sporirea profitului, dezvoltarii productiei, noi investitii. E = ED + EI ; E = efortul de stocare;

ED = efortul direct;

EI = efortul indirect.

In acelasi timp, efortul de stocare reprezinta suma cheltuielilor necesare pentru formarea stocurilor.

ES = Cs + Cat + Ct + Ci + Cp + Cma ; Cs = cheltuielile cu salariile;

Cat = cheltuielile cu amortizarea fixa;

Ct = cheltuielile cu piese de schimb;

Ci = cheltuieli cu ilumunatul;

Cp = cheltuieli cu prestarile de servicii efectuate cu tertii;

Cma = cheltuieli cu materiale auxiliare si intretinere.

Efortul de stocare poate fi calculat pe orice perioada (an, semestru, trimestru, luna, zi).

In general, efortul direct de stocare este aproximativ constant in conditiile in care activitatea de mentinere a stocurilor intr-un depozit are continuitate fara mari variatii ale volumului si valorii materiilor prime depozitate.

In consecinta, se poate dedermina un coeficient de calcul "a" ca un raport intre cheltuielile aferente efortului direct de stocare si valoarea medie anuala a materialelor stocate : a = . ED .

VS

In aceste conditii : ED = a x VS

EI = a x VS x ei ; ei = eficienta investitiilor noi efectuate cu alte cheltuieli pe care

nu le-am folosit.

ei = . PV . PV = profitul care rezulta ca urmare a punerii investitiei;

I I = valoarea acestei investitii.

Efortul specific pe unitatea de valoare medie stocata : Esp = . E . = lei/lei

Vs

Alti factori :

Influenta gradului de utilizare a capacitatilor de productie la furnizori asupra nivelului optim al stocurilor de materiale la beneficiari;

Frecventa livrarilor care trebuie stabilite tinandu-se seama de conditiile furnizorilor dar si cele ale consumatorilor;

Normele minime de livrare;

Capacitatea de transport in corelatie cu distanta de transport;

Amplasarea si apartenenta stocurilor;

Conditii naturale si climatice;

Capacitatea de depozitare .

Tipologia si modul de exprimare a stocurilor

In vederea unei activitati normale, unitatile economice constituie stocuri, fiecare in functie de conditiile proprii de aprovizionare interna si externa, in functie de natura resurselor naturale, caracteristicile proceselor economice cu organizarea si dispersia unitatilor consumatoare, strategia si politica adoptata de conducere in formarea stocurilor.

Structura materiala a stocurilor pentru productie cuprinde:

_ materii prime de baza;

_ materiale auxiliare;

_ parti componente si subansamble ale viitorului produs;

_ materiale si piese de schimb destinate intretinerii se repararii utilajelor, cladirilor, instalatiilor, combustibili,

materiale pentru ambalat, lubrefiant, furnituri de birou.

La nivelul intreprinderii in general se constituie urmatoarele stocuri:

_ stocul curent;

_ stocul in curs de transport;

_ stocurile de siguranta;

_ stocurile de pregatire sau conditionare;

_ stocurile de transport intern;

_ stocurile de iarna;

_ stocurile sezoniere.

Acestea indeplinesc aceleasi functii ca si cele curente dar in conditii diferite avandu-se in vedere cu prioritate desfasurarea normala a activitatilor firmei in perioada programata.

Definitie: Stocurile de productie reprezinta totalitatea resurselor materiale destinate consumului productiv aflate in depozitele intreprinderilor consumatoare si care au rolul de a asigura desfasurarea neintrerupta a proceselor de productie corespunzator planurilor, programelor de fabricatie si graficelor de lansare in lucru a comenzilor.

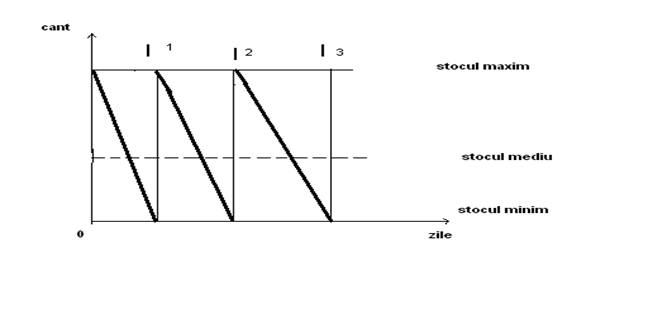

Stocul curent reprezinta cantitatea de materiale necesara pentru asigurarea continuitatii procesului de productie in intervalul dintre doua aprovizionari consecutive.

Ca urmare, stocul este o marime dinamica, in continua miscare, nivelul lui este diferit pe tot parcursul existentei sale in functie de momentul in care este analizat de modul in care evolueaza consumul, cererea si livrarile de la furnizori.

Un nivel maxim la data cand se primeste un lot de livrare de la furnizori este egal cu cantitatea necesara pentru reconstituirea stocului la nivel maxim.

Un nivel mediu se inregistreaza pe parcursul evolutiei stocurilor dederminate de eliberarea unor materiale pentru consum si care se situeaza intre nivelul maxim si cel minim.

Un nivel minim se inregistreaza la incheierea intervalului dintre doua aprovizionari succesive cand au fost trecute in consum si ultimele cantitati de materiale aflate in stoc.

Evolutia stocului curent intre cele doua nivele minim si maxim este dederminat de ritmul consumului, de ritmicitatea cu care are loc eliberarea materialelor pentru consum si de ritmicitatea aprovizionarii.

Stocurile de siguranta reprezinta cantitatea de materiale necesara pentru asigurarea continuitatii procesului de productie in cazul eventualelor intreruperi in aprovizionare ca urmare a unor disfuntionalitati si respectiv atunci cand stocul curent a fost precizat.

Stocul de siguranta este intangibil si el este atacat numai in conditiile epuizarii stocului curent si al aparitiei disfunctionalitatilor la furnizori, transporturi.

Odata cu reglementarea situatiei, acesta trebuie refacut imediat din primele aprovizionari pentru a-si putea prelua functia.

Stocul de pregatire/de conditionare reprezinta cantitatea de materiale necesara asigurarii continuitatii procesului de productie in cazul eventualelor stationari a materialelor inainte de a fi introduse in fabricatie determinate de necesitatea efectuarii unor operatii de conditionare impuse de procesul tehnologic si prevazute ca atare in normele tehnice de conditionare.

Obligatia determinarii stocului de pregatire sau de conditionare revine furnizorului deoarece acesta trebuie sa execute aceste operatiuni si nu beneficiarul sau daca au fost realizate de furnizori si pe timpul transportului s-au dederiorat, obligatia este a beneficiarului, el trebuie sa le refaca si sa le aduca la starea initiala.

Acest lucru este necesar avand in vedere odata introduse in fabricatie trebuie asigurata calitatea necesara a profitului.

Stocul pentru transport intern reprezinta cantitatea de materiale necesara pentru asigurarea procesului de productie in cazul in care sunt necesare transporturi de la depozitul central la punctele de consum.

Acesta este cazul firmelor care prin forma si structura de organizare au sectoare sau ateliere de fabricatie dispersate pe mai multe amplasamente la distante si nu se poate asigura aprovizionarea simultana si in aceeasi zi cu eliberarea materialului din depozitul central. De asemenea, intreprinderile organizate cu un depozit central si depozite pe sectii sau sectoare.

Stocul de iarna reprezinta cantitatea de materiale necesara pentru asigurarea continuitatii procesului de productie in perioada de iarna cand nu se pot transporta anumite materiale de masa .

Acumularea cantitatilor nu se face intr-un volum mare in perioada de presezon-toamna, pana la nivelul stabilit din care se consuma treptat pana la sfarsitul sezonului rece dupa care procesul de aprovizionare reintra normal.

Stocurile intermediare/minime reprezinta cantitatea de materiale ce se gasesc la un moment dat atat in depozitul central cat si ale sectoarelor, sectiilor, atelierelor. De fapt, sunt cantitati de materiale aflate in stoc la alte perioade decat cele de raportare si inventariere.

Stocurile de anticipare sunt reprezentate de cantitati de materiale aprovizionate anticipat pentru perioada in care se vor executa lucrari de reparatii, revizii periodice, intretinere, verificari.

Ele se consuma in stocul pentru care au fost constituite si dispar odata cu finalizarea operatiunii pentru care au fost constituite.

Stocurile sezoniere reprezinta cantitatile materiale si de productie care sunt aprovizionate si consumate ca atare intr-o perioada din an si sunt specifice fabricilor de conserve alimentare legume-fructe sau de prelucrare ale unor produse animaliere.

De fapt sunt un multiplu al stocurilor de iarna, deci o repetare a acestora pe tot parcursul anului. Deosebirile dintre stocurile sezoniere si cele de iarna sunt urmatoarele:

1.productia fabricilor de conserve difera din punct de vedere al structurii in functie de sezon si anume incep productia in lunile aprilie-mai, conserva de mazare si fasole verde, continua cu cele de visine, cirese si continua in mai cu verdeturile care apar si pot fi conservate;

2.in timp ce unele stocuri pe produse se consuma apar altele care asigura productia viitoare, deci pot exista stocuri pentru productia pe flux dar si stocurile pe alte produse pentru viitoarea productie.

3.de regula productia de conserve de legume nu se vinde imediat ci pe tot parcursul anului pana la viitorul sezon stocurile de conserve se acumuleaza fie la producator, fi la comerciant de preferinta in reteaua en-gross.

Stocurile in curs de transport reprezinta stocurile pe roti, cantitatile de resurse materiale existente in diferite mijloace de transport in timp cat dureaza operatiile de expediere de la furnizori pana la primirea lor de catre beneficiari.

Desi ele au fost scazute din evidentele furnizorilor ele nu au fost primite de catre beneficiari si receptionate.

Stocurile de conjuctura sunt acele stocuri care se aprovizioneaza de catre intreprinderi atunci cand pe piata apar unele conditii care faciliteaza cumpararea acestor resurse la un pret avantajos: conjucturi economice, politice, restrangere de contingente, promotii.

Aceste stocuri se asigura si in perspectiva unor crize care ar putea aparea la furnizorii din brans: criza petrolului, a metalelor neferoase strategice, etc. Tot aici intra si stocurile si stocurile de resurse materiale determinate de jocul bursier sau tocmai pentru a provoca un asemenea soc atunci cand interesele intreprinderii sunt acel lucru.

Stocurile strategice reprezinta cantitatile de materiale si de produse la dispozitia guvernului pentru a putea interveni in prevenirea si combaterea unor calamitati sau pentru ajutarea populatiei in cazul unor epidemii, molime, lipsuri alimentare si de medicamente. Aceste rezerve se reimprospateaza permanent, se inlocuiesc pentru a nu le expira termenul de valabilitate sau de garantie.

Stocurile anticipate reprezinta stocurile care se constituie in scopul evitarii punerii de resurse la consumator pe perioada cand este prevazuta incetarea acestora de la furnizori ca urmare a intrarii acestora in modernizare sau remontare.

Modalitati de exprimare a stocurilor

Stocurile de productie se exprima in diferite marimi si unitati de avaluare fizica si valorica in functie de necesitatea corelarilor cu alti indicatori.

O prima modalitate de exprimare este exprimarea in unitati naturale. Acest mod de exprimare serveste la estimarea cantitatilor de productie fizica ce se poate realiza din cantitati de resurse materiale srocate. Tot pe aceeasi baza se estimeaza necesarul de spatiu pentru depozitare si forta de munca.

Stocurile exprimate in unitati materiale, deci stocurile fizice stau la baza comensurarii valorice a resurselor materiale stocate si a evidentierii fondurilor financiare in lei si in valuta care au servit la cumpararea lor.

Un alt mod de exprimare este exprimarea valorica in lei prin care se asigura evaluarea resurselor materiale si financiare necesare pentru formarea stocurilor si prin aceasta stabilirea impozitelor, taxelor de asigurare ca si dobanzile bancare.

Exprimarea valorica permite deci determinarea capitalului circulant aferent materiilor prime si materialelor, a vitezei de rotatie, a volumului de credite necesar a cheltuielilor de stocare al caror nivel se calculeaza in raport cu valoarea medie a stocurilor de produse.

Totalul valoric rezulta din insumarea valorii tuturor produselor care la randul lor se obtin din inmultirea cantitatii cu pretul de cumparare al fiecarui produs la care se adauga cheltuielile necesare de aducere suportate de beneficiar.

O alta exprimare este exprimarea in zile unde se evidentiaza perioada de timp pentru care stocul fizic constituit acopera cererea de consum.

In functie de exprimarea in zile se stabileste momentele calendaristice de reaprovizionare pe parcursul anului.

Tipuri de gestiune a stocurilor

Criteriile care trebuie avute in vedere la determinarea nivelului si structurii stocurilor intreprinderii sunt urmatoarele:

1.constituirea unor stocuri in volumul si structura care sa asigure desfasurarea continua a gradului de productie;

2.adoptarea operativa a volumului si structurii stocurilor la modificarile intervenite in structura productiei si consumului;

3.asigurarea unui astfel de volum al stocurilor incat sa se realizeze un raport optim intre nivelul stocurilor de materiale si dinamica produselor finite exprimata in volumul stocului la 1.000 lei/stoc realizat;

4.dimensionarea stocurilor si perioadelor de asigurare sa permita accelerarea vitezei de rotatie a fondurilor circulante;

5.intregul proces de stocare sa fie succeptibil la imbunatirile care le aduce perfectionarea continua a procesului de aprovizionare;

6.continua crestere a eficientei economice si a gestiunii stocurilor.

Tinand seama de acest criteriu de actiunea factorilor care determina formarea, utilizarea si administrarea stocurilor elementele generale care participa la stabilirea nivelului si structurii stocurilor de productie la constituirea si reconstituirea lor sunt:

_ volumul si structura productiei;

_ consumurile specifice de materiale;

_ coeficientii de utilizare a materialelor;

_ regularizarea sau periodicitatea productiei la furnizori si a consumului la beneficiari;

_ normele minime de livrare a materialelor si produselor;

_ capacitatea de transport;

_ distantele dintre furnizori si beneficiari;

_ timpul de realizare a acestui flux;

_ capacitatea de depozitare;

_ organele prin care se realizeaza aprovizionarea si desfacerea;

_ durata de perfectionare, de pregatire pentru livrare;

_ proprietatile materiale si ale produselor;

_ conditii de depozitare si conservare;

_ frecventa livrarilor pentru fiecare beneficiar tinand seama si de tipul de asortare a loturilor de livrare;

_ amplasarea in teritoriu si repartizarea stocurilor intre participantii la realizarea procesului de aprovizionare;

_ conjuncturi ale pietei internationale;

_ politica de stocare sau de formare a rezervelor pentru situatii deosebite.

Cand se stabileste cantitatea de aprovizioanare la un moment dat este necesar sa se aiba in vedere faptul ca in acea cantitate conditioneaza atat nivelul stocului cat si efortul angajat pentru detinerea lui. Aceasta presupune cunoasterea elementelor care stau la baza proceselor de stocare in functie de care se poate caracteriza un anumit tip de gestiune ce poate fi folosit pentru un articol luat in considerare dar in primul rand pentru caracterizarea elementelor de calcul si anume :

_ cererea de consum in functie de care se determina nivelul si ritmul iesirilor si legat de aceasta volumul si ritmul necesar pentru intrari cat si nivelul stocului;

_ cantitatea de aprovizionare, respectiv necesaul de aprovizionare pentru indeplinirea planului de productie care se bazeaza pe necesarul de consum pentru intregul interval de gestiune;

_ lotul cu care se face reaprovizionarea intreprinderii la intervalele stabilite in perioada de gestiune si care este in functie ce caracterul cererii;

_ parametrii de tip care intervin in procesul de stocare si anume: perioada de gestiune care de obicei se considera a fi un an;

_ intervalul intre doua aprovizionari succesive;

_ durata de aprovizionare;

_ timpul de la data la care s-a emis comanda pana la sosirea materialelor in intreprindere;

_ momentul calendaristic la care se emit comenzile de reaprovizionare;

_ costurile, respectiv cheltuielile efectuate pentru derularea procesului de aprovizionare din care in calculul stocurilor intra urmatoarele: cheltuieli de lansare a comenzii-cheltuieli fixe si cheltuieli variabile.

Cheltuielile variabile sunt determinate de marimea cantitatii stocate: cheltuieli cu dobanzile bancare pentru creditarea materialelor stocate, cheltuieli cu receptia, manipularea.

Cheltuielile fixe: amortizarea cheltuielilor fixe, iluminatul, etc.

Cheltuielile de penalizare apar in cazul in care la un moment dat cererea este mai mare decat stocul. In acest caz, cheltuielile respective se materializeaza in comenzi si penalizari, in pierderi generate de pierderea productiei, in cheltuieli suplimentare facute pentru satisfacerea operativa a cererii pe alte cai.

Pentru efectuarea calculelor analitice de optimizare a nivelului stocurilor de materiale este necesara cunoasterea proceselor de stocare cu gestiuni specifice concrete care in general sunt de urmatoarele tipuri:

_ repartizarea pentru reintegrarea stocurilor se face in loturi egale din punct de vedere cantitativ ;

Acest tip de gestiune este previzionist. Se cunoaste aparitia fenomenelor de epuizare a stocului curent intr-un anumit ciclu de productie. In acest caz se face apel la utilitatea stocurilor de siguranta pentru a se evita intreruperea productiei. Este tipul clasic de gestiune care se utilizeaza cu mare eficienta in cazul intreprinderii cu un nomenclator constant de produse, au un volum de aprovizionare asalonat uniform in timp si cu relatii traditionale cu furnizorii respectivelor materiale.

Aceasta implica reaprovizionarea cu cantitatile variabile ce vor fi estimate la momente prin care se indica datele calendaristice la care se emit comenzile pentru reaprovizionarea si cantitatea de materiale ce a mai ramas in stoc care urmeaza sa satisfaca cererea pentru consum pe durata perioadei de reaprovizionare. Deci se cunosc cu certitudine numai momentele calendaristice de lansare a comenzilor, durata de reaprovizionare fiind de aceeasi data aceeasi.

Este un motiv de gestiune dificil de condus si nu exclude posibilitatea aparitiei fenomenului de lipsa de stoc.

Acest tip de gestiune presupune stabilirea si a unui nivel de alarma in cadrul stocului curent pentru prevenirea lucratorului care se ocupa de aceasta problema in scopul de a lua masurile necesare pentru urgentarea reparovizionarii.

Gestiunea respectiva este specifica intreprinderii din tesatorii, confectii si tricotaje, mobila care au un nomenclator constant de produse dar care tinand seama de comenzile beneficiarilor, de regula a acelor externi pe parcurs schimba liniile pentru a putea constitui loturi asortate de produse care urmeaza a fi livrate.

In cadrul acestei gestiuni nu se cunosc dinainte momentele calendaristice de lansare a comenzilor si ca atare ele trebuie determinate prin extrapolare.

Ca si in cazul tipului de gestiune cu cerere variabila la intervale egale problema estimarii este dificila fiin in functie de modul in care se manifesta cererea in cadrul duratei de aprovizionare pentru care se cunoaste distributia statistica.

Reaprovizionarile se fac in loturi fixe stabilite la inceputul perioadei de gestiune.

Nivelul de alarma se considera ca fiin egal cu nivelul stocului de siguranta ca de altfel la toate pe tipurile de gestiune.

Acest tip de gestiune se utilizeaza in cazul intreprinderilor cu un volum mare de productie nenominalizata, intreprinderea prestatoare de servicii, reparatii si care produc bunuri de larg consum la cerere.

Aceasta se caracterizeaza prin urmatoarele elemente:

_ intervalele si cererile sunt variabile;

_ lotul de aprovizionare este constant;

_ lansarea comenzilor de aprovizionare se declanseaza in momentul cand prin consumul stocului curent se atinge nivelul considerat, momentul de reaprovizionare;

Denumirea de gestiune Ss exprima esenta procedeului de lucru, s fiind nivelul de reaprovizionare si S fiind cantitatea de aprovizionare.

In afara de acest nivel declansator al aprovizionarii se mai stabilescnivelul de alarma si nivelul stocului de siguranta pentru revenirea fenomenelor negative determinate de epuizarea stocului curent cand apar cheltuieli de penalizare.

Gestiunea de tip Ss este usor de condus, optimizarea unei gestiuni de acest gen implica stabilirea celor doua niveluri S si s astfel incat sa se obtina un efort cat mai mic pentru constituirea si mentinerea acestui stoc.

Gestiunea diferentiata a stocurilor dupa sistemul ABC

Efectele economice

Managementul stocurilor nu se limiteaza daor la delimitarea marimii si structurilor ce cuprinde si instrumente de conducere, urmarirea dinamicii si evolutia lor astfel incat sa se cunoasca permanent situatia si sa se intervina persecutiv si operativ pentru mentinerea lor la nivelul stabilit.

Unul din sisteme folosite este sitemul ABC.

Datorita gamei largi de materiale se impune tratarea diferentiata a acestora, gruparea lor in functie de anumite criterii, de volumul cantitativ, ponderea valorica, termene foarte stranse de materiale, epuizari repetate de stoc.

In functie de criteriul ales intr-o prima grupa sunt trecute cele mai importante materiale iar in urmatoarele in ordinea importantei.astfel se pot forma 3 grupe de materiale si anume A,B,C de unde si denumirea sistemului de gestiune. Acest sistem de gestiune mai este cunoscut si sub denumirea de sistem de optimizare selectiva care in esenta consta in tratarea diferentiata a sortimentelor ce fac oboiectul gestiunii stocurilor si presupun parcurgerea a doua faze: 1.Faza anterioara seriei perioadei de gestiune ;

2.Faza de derulare a perioadei de gestiune.

Faza anterioara seriei perioadei de gestiune are in desfasurare urmatoarele operatii :

a)stabilirea listei complete a materialelor ce urmeaza a fi opozitionate prin depozitele intreprinderilor esalonate dupa un anumit criteriu pentru grupare;

Cel mai util criteriu este ponderea valorica a rulajului anual al depozitului, astfel materialele se inscriu in lista in ordinea valorii lor individuale incepand cu materialul cu cea mai mare valoare in rulajul depozitului pentru anul de plan respectiv. In lista va exista si o coloana pentru valoarea cumulata astfel ca dupa fiecare material sa se cunoasca valoarea totala pana la aceasta.

b)gruparea materialelor din lista pe 3 zone in functie de criteriul stabilit ;

Daca s-a ales ca si criteriu ponderea valorica, gruparea se face pe baza ponderii valorice a fiecarui material. In cazul acesta un numar mic de materiale vor detine o pondere valorica mare.

c)dupa constituirea grupelor se trece la alegerea metodei si modelului de determinare a stocurilor considerata cea mai corespunzatoare pentru respectiva grupa. Astfel pentru grupa A care cuprinde materiale cu valoare cea mai mare din rulajul depozitului, metoda de dimensionare a nivelului stocului va trebui sa aiba un profund caracter auditiv si sa permita optimizarea stocului in contextul intregului complex de factori de influenta.

Pentru materialele din grupa B se poate face o alegere selectiva, adica fie se stabileste metode distincte de urmare, fie se folosesc metode de urmare stabilite pentru grupa A la materialele din grupa B care tind catre A sau metodele pentru grupa C la materialele care tind catre aceasta.

Faza de derulare a perioadei de gestiune consta in constituirea si mentinerea in limitele determinate, inregistrarea in fisele de evidenta din magazii si depozite, urmarirea pe parcursul derularii aprovizionarii consumului, a micsorarii stocurilor, proces ce se desfasura dupa aceleasi principii a legaturii permanente cu furnizorii si intervenind pentru respectarea termenelor de livrare sa apara fenomenul de epuizare a stocului, amanarea sosirii unor materiale daca materialele din depozit au o micsorare mai lenta.

Materialele din aceasta grupa se urmaresc zilnic sau la perioade foarte scurte in cazul materialelor din grupa B datorita tendintei acestora de a se apropia de cele din grupa A sau C nu s epot stabili independente, de aceea modalitatea se va concretiza de la caz la caz bazandu-se pe aceleasi elemente avute in vedere prin metode de dimensionare a stocurilor.

Pentru materialele din grupa C urmarirea si controlul stocurilor se va face la perioade mai lungi, de obicei trimestrial aceasta ca urmare a ponderii lor scazute in valoarea totala a rulajului.

Sistemul ABC este deosebit de eficient, utilitatea sa impreuna cu calculatorul asigura luare aunor masuri judicioas, prompte si cu mari avantaje economice in gestionarea stocurilor.

Efectele economice generate de aplicarea sistemului de gestiune ABC sunt efectele economice care se transmit direct asupra rezultatelor economico-financiare si in principal asupra reducerii costurilor si in final asupra profitului.

De regula obiectivul managerial este formarea unor stocuri cat mai mici dar care sa asigure alimentarea ritmica a consumului si sa coste cat mai putin achizitionarea, aducerea si stocarea lor. De aceea, sistemul ABC prevede ca la materialele din grupa A care prin valoarea lor mare in consum influenteaza hotarator volumul capitalului circulant si deci viteza de rotatie a acestuia sa se accelereze frecventa livrarilor in raport cu celelalte grupe si in special cu grupa C.

|

Politica de confidentialitate |

| Copyright ©

2024 - Toate drepturile rezervate. Toate documentele au caracter informativ cu scop educational. |

Personaje din literatura |

| Baltagul caracterizarea personajelor |

| Caracterizare Alexandru Lapusneanul |

| Caracterizarea lui Gavilescu |

| Caracterizarea personajelor negative din basmul |

Tehnica si mecanica |

| Cuplaje - definitii. notatii. exemple. repere istorice. |

| Actionare macara |

| Reprezentarea si cotarea filetelor |

Geografie |

| Turismul pe terra |

| Vulcanii Și mediul |

| Padurile pe terra si industrializarea lemnului |

| Termeni si conditii |

| Contact |

| Creeaza si tu |