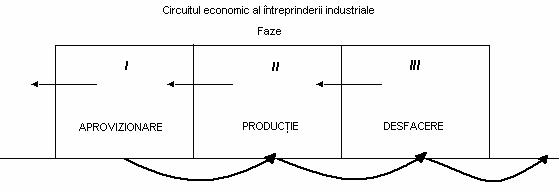

MANAGEMENTUL APROVIZIONARII MATERIALE SI

DESFACERII PRODUSELOR FINITE

COMPONENTE ALE FUNCTIUNII COMERCIALE A UNITATILOR

DE PRODUCTIE

Figura 1

MANAGEMENTUL APROVIZIONARII

TERMENI FOLOSITI IN TEORIA SI ACTIVITATEA PRACTICA DE APROVIZIONARE:

Obiectivul de baza: asigurarea completa si

complexa, cu resurse materiale de calitate, la termenele si

momentele stabilite, cu un efort (cost) minim.

ACTIVITATI COMPONENTE ALE MANAGEMENTULUI APROVIZIONARII

Identificarea si estimarea necesitatilor de consum.

Elaborarea bilanturilor materiale si a programelor de aprovizionare.

Dimensionarea stocurilor de resurse materiale si a cantitatilor de comanda aprovizionare.

Studiul pietei de furnizare.

Alegerea materialelor, produselor si a echipamentului tehnic.

Selectarea si testarea credibilitatii furnizorilor.

Elaborarea strategiilor fata de piata de furnizare, in raport cu furnizorii.

Initierea si desfasurarea actiunilor de negociere si finalizarea acestora preponderant prin incheierea de contracte comerciale pe lunga durata.

Urmarirea realizarii programelor operative de aprovizionare, a contractelor de furnizare incheiate, a derularii livrarilor de la furnizori.

Analiza periodica a stadiului asigurarii bazei materiale si cu echipament tehnic.

Pregatirea anticipata a spatiilor de primire - receptie a loturilor sosite de la furnizori si dotarea acestora cu utilaje si dispozitive performante.

Pregatirea anticipata a spatiilor de depozitare a resurselor materiale, dotarea acestora cu echipamentul, (mobilierul) tehnic adecvat, cu utilaje, instalatii si dispozitive de mare randament.

Urmarirea evolutiei stocurilor efective de materiale in raport cu limitele anterior estimate.

Urmarirea evolutiei consumurilor efective de resurse materiale si energetice in raport cu limitele normate anterior.

Conceperea si folosirea unui sistem informational informatizat, care sa permita evidentierea operativa, in timp util, a starii reale a proceselor de aprovizionare si de stocare.

Selectia si angajarea personalului pe criterii de competenta si experienta si elaborarea programelor de perfectionare in timp a acestuia.

ACTIVITATI PENTRU CARE SE ACORDA O IMPORTANTA MAI MARE IN ECONOMIA DE PIATA

studiul pietei de furnizare, a furnizorilor de resurse materiale si tehnice;

alegerea materialelor, produselor si a echipamentului tehnic existent pe piata pentru comercializare;

selectia furnizorilor si testarea credibilitatii acestora;

elaborarea strategiilor in raport cu piata de furnizare, cu furnizorii de resurse materiale si tehnice;

initierea, organizarea si desfasurarea activitatilor de negociere a viitoarelor conditii de livrare si de conlucrare.

ROLUL SUBSISTEMULUI APROVIZIONARE MATERIALA SI TEHNICA

Sursa de informare strategica a factorilor de conducere din unitatea de productie.

Factor cu participare activa la elaborarea strategiilor de dezvoltare a unitatilor de productie.

Centru de profit.

FAZELE IN EVOLUTIE A ACTIUNILOR SUBSISTEMULUI APROVIZIONARE MATERIALA SI TEHNICA

- faza de pasivitate

- faza de autonomie

- faza de participare

- faza de integrare

GESTIUNEA ECONOMICA A STOCURILOR DE RESURSE

MATERIALE PENTRU PRODUCTIE

Functiile, rolul si importanta stocurilor de productie; natura economica a acestora

Stocul reprezinta o cantitate de resursa materiala acumulata in depozitul de aprovizionare al unei unitati de productie, pe o perioada de timp determinata, cu un anumit scop.

Intrebarile de mare interes care se au in vedere in abordarea proceselor de formare a stocurilor de resurse materiale sunt:

care este nivelul cererilor constante si cel al cererilor variabile?

ce influenta prezinta cererea asupra nivelului stocurilor de materiale?

ce servicii trebuie asigurate pentru cumpararea, aducerea si stocarea materialelor?

cat de mari trebuie sa fie stocurile?

se poate accepta fenomenul de epuizare a stocurilor in anumite secvente de timp ale perioadei de gestiune?

care este nivelul protectiei pentru a se preveni fenomenul de lipsa de stoc?

ce sistem de conducere - control al stocurilor trebuie adoptat?

este bine sa se aprovizioneze resurselor materiale in loturi mici sau mari?

cum trebuie ajustate stocurile cand cererile se abat de la previziuni?

FUNCTIA VITALA A STOCURILOR

,,Decuplarea si armonizarea fluxului: cumpararea, aducerea (transportul), receptia - depozitarea, pregatirea pentru consum - utilizare a resurselor materiale, trecerea acestora prin fazele de prelucrare pana la magazia de produse finite, expedierea - livrarea produselor la clienti, in magazinele prorii ale distribuitorilor specializati pentru desfacere - vanzare".

Trasaturile contradictorii ale formarii si detinerii de stocuri:

a) imobilizarea de resurse financiare, resurse care devin neactive, neaducatoare de profit;

b) necesitatea obiectiva pentru ca asigura desfasurarea normala a activitatii de productie.

Problemele care se pun conducerii asigurarii materiale:

ce tipuri de stoc trebuie constituite?

cat de mari trebuie sa fie stocurile pe fiecare tip care trebuie format?

Decizia in sensul de mai sus are in vedere: "ce se castiga si ce se pierde daca se stocheaza resursele materiale in cantitati mai mari sau mai mici pe perioade mai lungi sau mai scurte de timp".

Consecinta deciziei are in vedere determinarea unui prag optim care sa amortizeze avantajele si dezavantajele stocarii.

In acest sens se impune analiza efortului total de stocare (Ets).

|

Efortul total de stocare (Ets): |

|

|

Efortul direct de stocare (Eds) |

Efortul indirect de stocare (Eids) |

|

Ets = Eds + Eids |

|

Efortul direct de stocare cuprinde:

cheltuielile cu amortizarea spatiilor de depozitare si a tehnicii din dotare;

cheltuielile cu salariile lucratorilor din depozit;

cheltuielile cu intretinerea si repararea depozitelor si a tehnicii din dotare;

cheltuielile cu evidenta resurselor materiale in depozit;

cheltuielile pentru crearea conditiilor normale de protectie - conservare a resurselor materiale pe timpul stocarii;

cheltuielile cu pregatirea - conditionarea - maturizarea resurselor in vederea trecerii in consum;

cheltuielile cu paza contra sustragerilor si de prevenire a incendiilor,

cheltuielile cu eventualele perisabilitati admise s.a.

Efortul direct de stocare se poate estima ca:

o valoare absoluta;

![]() un procent de

reprezentare (a) fata de valoarea medie a stocului depozitabil (Spv).

un procent de

reprezentare (a) fata de valoarea medie a stocului depozitabil (Spv).

Efortul indirect de stocare se estimeaza prin efectele evitarii formarii de stocuri, disponibilizarii astfel a resurselor financiare si antrenarea acestora la finantarea de activitati aducatoare de profit:

constituirea de depozite bancare;

extinderea spatiilor productive.

Efortul indirect de stocare se estimeaza cu relatia:

![]()

ei = eficienta specifica a investitiei; relatia de calcul:

![]()

Pr = profitul estimate pentru obtinere;

I = valoarea investitiei in spatii productive

O politica eficienta in domeniul gestiunii stocurilor are in vedere: ,,formarea unor stocuri minime necesare, care, prin nivel si structura, asigura alimentarea continua a cererilor pentru consum in conditiile unui efort (cost) minim de stocare".

Stocurile, dimensionate pe criterii economice, asigura certitudine, garantie si siguranta in desfasurarea normala a activitatii unitatilor economice in general.

TIPOLOGIA STOCURILOR DE MATERIALE PENTRU PRODUCTIE

Componenta stocului de productie:

stocul curent (Scr) si cu titlu de exceptie:

stocul in curs de transport (Str);

stocul de siguranta (Ss);

stocul de conditionare (Scd);

stocul pentru transport intern (Stri);

stocul de iarna (Si).

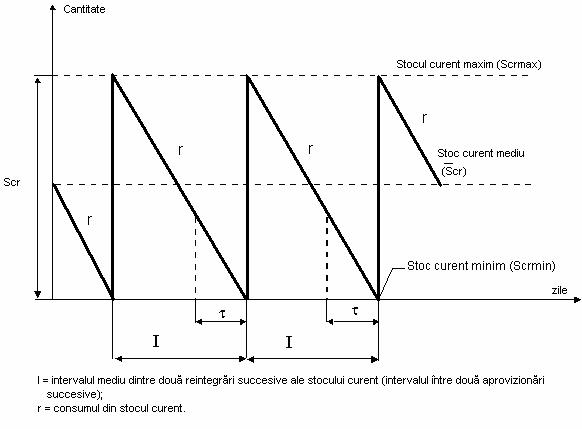

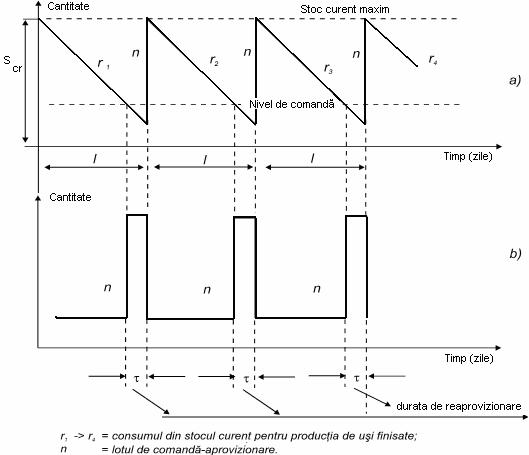

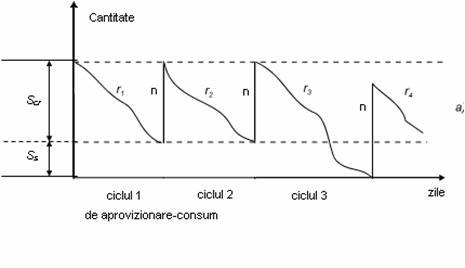

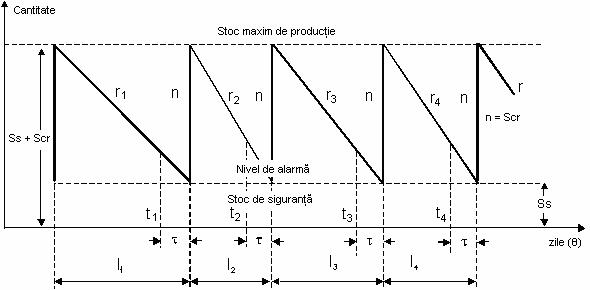

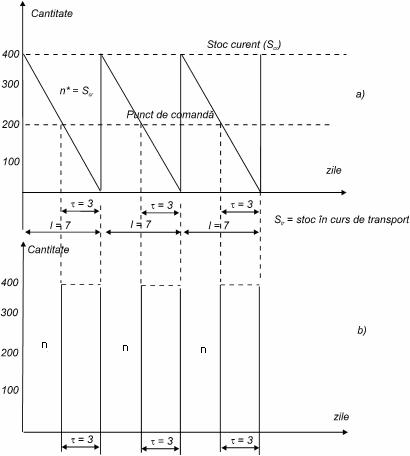

Stocul

curent (Scr) reprezinta cantitatea de resursa materiala care

se prevede pentru acumulare in depozitul de aprovizionare al

unitatii de productie cu functia de a asigura alimentarea

continua a cererilor pentru consum pe intervalul dintre doua

aprovizionari succesive. Este stocul

care se formeaza obisnuit la orice resursa materiala.

Dinamica stocului curent pe nivele de formare

Figura 2

Consumul din stocul curent poate fi:

in cantitati fixe sau diferite;

ritmic sau neritmic;

la momente programate sau neprogramate.

Formarea stocului curent se poate realiza:

in cantitati fixe sau diferite;

ritmic sau neritmic;

la momente calendaristice programate sau neprogramate.

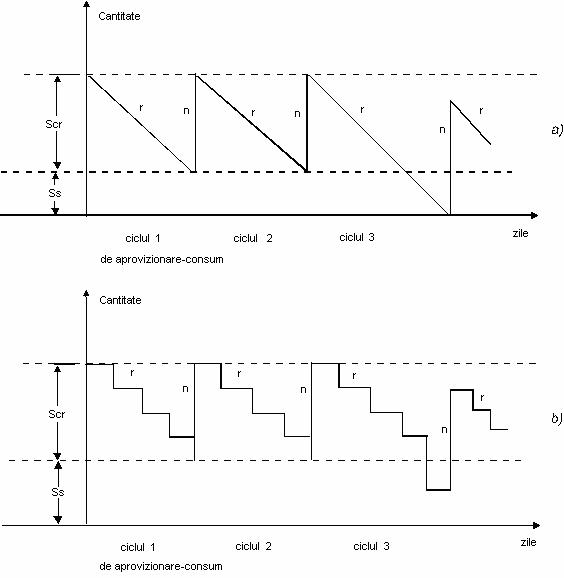

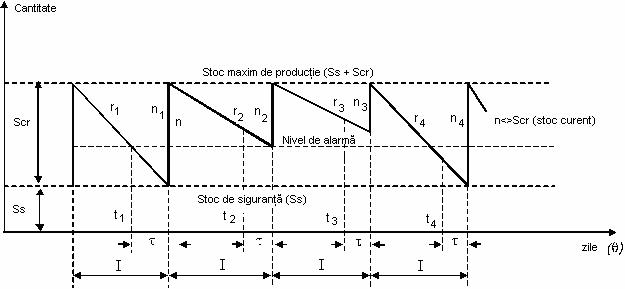

Procesul de formare si utilizare a stocului curent se prezinta in figura 3 (a,b).

Figura 3

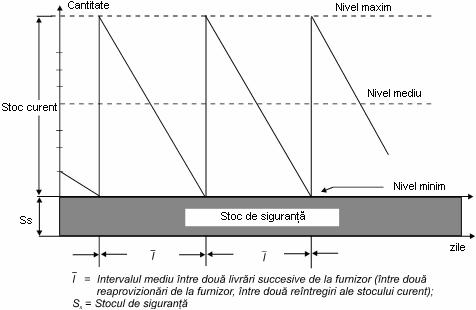

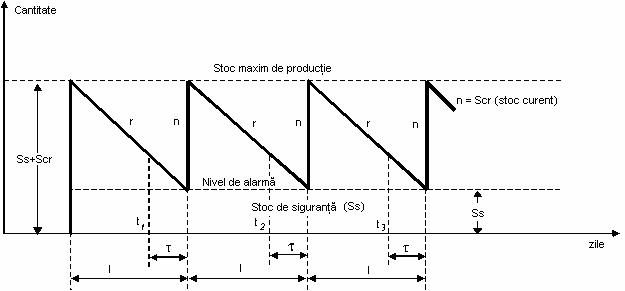

Stocul de siguranta - cantitate intangibila; consumul poate avea loc numai cu aprobari prealabile ale conducerii asigurarii materiale sau cea a intreprinderii de productie.

Dinamica stocului de siguranta in raport cu cea a stocului curent se prezinta in figura 4.

Figura 4

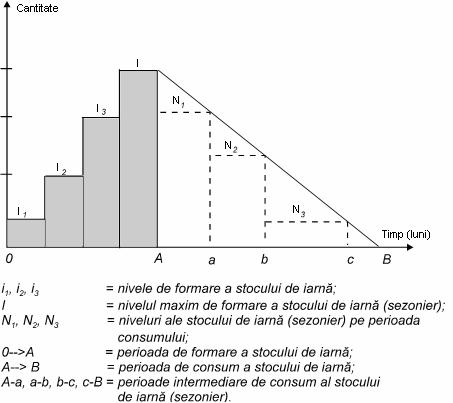

Procesul de formare si consum al stocului de iarna se prezinta in figura 5.

Figura 5

Alte categorii de stocuri de resurse materiale:

stocuri strategice pentru resursele vitale, de baza, cu caracter limitat;

stocuri de conjunctura (speculative);

stocuri anticipate

Modalitati de exprimare a stocurilor de productie

In expresie fizica sau in unitati naturale (Kg, tone, buc, ml, m2, m3 etc.).

In expresie valorica (lei, mii lei, milioane lei etc.).

In unitati de timp (in zile).

CORELATII ALE STOCURILOR DE PRODUCTIE

Stocul de resurse materiale pentru productie reprezinta un indicator important folosit in aprecierea activitatii economice a unitatilor de productie.

Principalele corelatii se stabilesc intre stocul de productie si:

capitalul social al unitatii de productie;

veniturile unitatii de productie;

profitul unitatii de productie;

viteza de rotatie a activelor circulante aferente materiilor prime si materialelor;

indicatori ai planului de aprovizionare:

stocul la sfarsit de an;

necesarul de consum pe intreaga perioada de gestiune.

volumul productiei de fabricat;

normele de consum de resurse materiale (consumurile specifice din documentatiile tehnico-economice de executie a produselor, lucrarilor sau prestatiilor);

costul de productie.

FACTORII DE INFLUENTA A NIVELULUI DE FORMARE A STOCULUI DE PRODUCTIE

Frecventa livrarilor de resurse materiale de la furnizori.

Cantitatea minima livrabila in conditii economice avantajoase sau la preturi accesibile.

Capacitatea mijloacelor de transport al resurselor materiale de la sursa de furnizare la destinatarul acestora; se interpreteaza prin corelatie cu distanta de transport.

Conditiile naturale si de clima.

Proprietatile fizico - chimice ale resurselor materiale.

Capacitatea de depozitare existenta, disponibila sau care poate fi inchiriata.

Volumul si structura productiei prevazute pentru fabricatie.

Normele de consum de resurse materiale.

Durata de comanda - aprovizionare.

Durata de conditionare - pregatire a resurselor materiale.

Durata estimata a sezonului de iarna.

Periodicitatea (ciclicitatea) fabricatiei produselor (ciclul de fabricatie al produselor), la producatori - furnizori.

Amplasamentul stocurilor de resurse materiale in spatiu (in teritoriu).

Cheltuielile antrenate de procesele de aprovizionare - stocare.

OBIECTIVE IN PROCESELE DE STOCARE

Intrebarile importante al caror raspuns se are in vedere la conturarea strategiei in domeniul stocurilor si stabilirea politicii de actiune pentru formarea, detinerea si utilizarea lor:

Ce trebuie aprovizionat si stocat?

In ce cantitate sunt necesare resursele?

Cand trebuie emisa comanda de aprovizionare?

Ce efort financiar va fi antrenat, de o modalitate sau alta de actiune, pentru cumpararea, aducerea si stocarea resurselor materiale?

Care sunt consecintele politicii adoptate in conducerea proceselor de stocare asupra eficientei activitatii economice a unitatii de productie?

Obiective

Formarea unor stocuri minime necesare, asortate, care prin dimensiune, sa asigure desfasurarea normala, la parametrii proiectati, a activitatii de ansamblu a unitatilor economice, prin alimentarea continua a subunitatilor si punctelor de consum in conditiile unui efort de stocare cat mai mic.

Mentinerea stocurilor efective in limitele estimate.

Prevenirea fenomenului de lipsa de resurse materiale in stoc.

Prevenirea formarii stocurilor cu miscare lenta sau fara miscare.

Pastrarea integritatii calitative, a caracteristicilor fizico - chimice ale resurselor materiale pe timpul stocarii.

Satisfacerea pe seama stocurilor constituite a cererilor pentru consum in stransa corelatie cu politica adoptata de conducerea firmei pentru procesele de stocare (admiterea sau neadmiterea lipsei de resurse materiale in stoc).

MODALITATI DE ACTIUNE PENTRU INDEPLINIREA OBIECTIVELOR IN PROCESELE DE STOCARE

Folosirea in dimensionarea stocurilor a unor modele economico- -matematice adecvate scopului urmarit, modele care le aseaza nivelul pe criterii economice.

Aplicarea in actiunea de urmarire - control a derularii proceselor de stocare, a evolutiei stocurilor efective fata de limitele estimate anterior, a unor metode si tehnici eficiente si de utilitate practica, cu accentuat caracter preventiv pentru fenomenele negative.

Valorificarea operativa a stocurilor devenite disponibile.

Asigurarea unor conditii rationale de depozitare, protectie si conservare a resurselor materiale pe timpul stocarii.

Mentinerea unor legaturi permanente cu furnizorii.

Urmarirea sistematica a derularii livrarilor programate de la furnizori.

Folosirea unui sistem informational simplu cuprinzator, informatizat, care sa permita evidentierea operativa, in timp util a starii reale a proceselor de aprovizionare - stocare.

ELEMENTELE FUNCTIONALE DE CARACTERIZARE A PROCESELOR DE STOCARE

a. cererea pentru consum (r) - reprezinta motivatia desfasurarii proceselor de aprovizionare - stocare. Dinamica cererii pentru consum se prezinta in figurile 6 (a, b) si 7 (a, b).

Figura 6. Cererea pentru consum constanta, uniforma in timp.

Figura 7. Cererea pentru consum variabila.

b. Necesarul de aprovizionat pe intreaga perioada de gestiune (Na);

c. Necesarul de consum de resursa materiala pe intreaga perioada de gestiune (Npl);

d. Cantitatea de comanda - aprovizionare (lotul de livrare sau aprovizionare) - n;

e. Parametrii de timp:

- perioada de gestiune - Ө (anul, semestrul, trimestrul, etc.);

- intervalul intre doua aprovizionari succesive (I);

- durata de comanda - aprovizionare (τ);

- momentele calendaristice de lansare a comenzilor de aprovizionare (ti).

f. Costurile antrenate de procesele de aprovizionare - stocare:

- costul cumpararii;

- costul de lansare a comenzilor de aprovizionare (Cl);

- costul de stocare (Cs);

- costul de penurie sau suplimentar aferent lipsei de resurse in stoc (Cp).

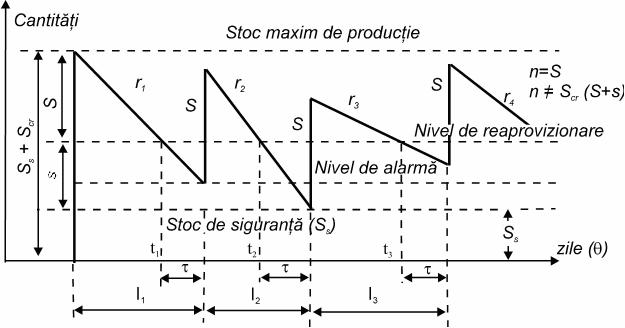

SISTEME (TIPURI) DE GESTIUNE A STOCURILOR DE PRODUCTIE

Factorii de conditionare a tipologiei sistemelor de gestiune:

tipul de productie (masa, de serie mare, mijlocie, mica, unicat);

caracteristicile resurselor materiale;

natura si caracteristicile surselor de furnizare;

forma de aprovizionare;

conditiile de transport;

natura si caracteristicile cererilor pentru consum s.a.

Tipurile de gestiune sunt:

gestiunea cu cerere constanta la intervale de timp egale;

gestiunea cu cerere variabila la intervale de timp egale;

gestiunea cu cerere variabila la intervale de timp neegale;

gestiunea cu doua depozite sau doua nivele ale stocului (S,s).

Dinamica proceselor de stocare pe tipurile de gestiune mentionate se prezinta in figurile 8, 9, 10 si 11.

Figura 8. Gestiunea cu cerere constanta la intervale egale

Figura 9. Gestiunea ce cerere variabila la intervale de timp egale

Figura 10. Gestiunea cu cerere de consum variabila la intervale de timp neegale

Figura 11. Gestiunea cu doua depozite sau doua nivele ale stocului (S, s)

METODE DE CALCUL AL STOCURILOR DE PRODUCTIE PE ANSAMBLU SI PE TIPURILE COMPONENTE

Relatia generala de calcul al stocului de productie ( Sp):

in expresie fizica:

Spf = Scrf + Strf + Ssfiz + Scdf + Strif

si

Spf = Sif

sau

Spf = Sif + Ssifiz

in zile:

Spz = Scrz + Strz + Ssz + Scdz + Stiz

si

Spz = Siz

sau

Spz = Siz + Ssiz

Relatia generala de calcul a stocului curent (Scr):

in expresie fizica:

![]()

in zile:

![]()

cmz = consumul mediu zilnic (ritmul mediu zilnic al consumului);

I = intervalul de timp intre doua aprovizionari succesive

Relatiile de calcul ale consumului mediu zilnic (cmz):

![]() (in general) sau

(in general) sau ![]() (la nivelul unui an)

(la nivelul unui an)

Npl = necesarului pentru consum pe perioada de gestiune luata in calcul (ө);

in care:

|

czefi |

consumurile zilnice efective inregistrate in perioada de gestiune anterioara; |

|

|

nzi |

numarul de zile pentru care consumurile efective au fost luate in calcul, ca fiind considerate relativ normale. |

Intervalul de timp intre doua aprovizionari succesive (I) se poate definii:

ca un interval mediu (Ī), rezultat al unor determinari statistice;

ca un interval precizat in contractul comercial incheiat cu furnizorul (Ic);

ca un interval optim stabilit pe criterii economice (I*).

Metode de calcul al stocului curent (Scr) si a cantitatii de comanda aprovizionare (n):

A. metoda statistica;

B. metode directe sau bazate pe factori concreti de influenta;

C. modele economico - matematice de optimizare specifice cercetarilor operationale.

A. Metoda statistica

Relatia de calcul al stocului curent:

a - in expresie fizica

![]()

![]() (in general) sau

(in general) sau ![]() (la nivelul

unui an)

(la nivelul

unui an)

![]() I = intervalul

mediu intre aprovizionarile succesive; se calculeaza cu ajutorul:

I = intervalul

mediu intre aprovizionarile succesive; se calculeaza cu ajutorul:

- mediei aritmetice simple:

![]()

(cand partizile de materiale intrate qefi au fost egale)

mediei aritmetice ponderate

![]()

(cand partizile qefi au fost diferite ca marime)

Iefi = intervalele efective intre aprovizionarile succesive inregistrate in anul de baza;

n = numarul de astfel de intervale luate in calcul;

qefi = loturile efective de materiale intrate in depozitele de aprovizionare ale unitatii de productie la intervalele efective Iefi:

b - in zile

![]()

B. Metode directe sau bazate pe factori concreti de influenta a nivelului de formare a stocului curent:

a) metoda de calcul pe baza capacitatii mijlocului de transport (Ctr):

in expresie fizica:

![]()

in zile:

![]()

b) metoda de calcul pe baza cantitatii minime livrabile in conditii economice avantajoase sau accesibile (qml)

in expresie fizica:

![]()

in zile:

![]()

c) metoda de calcul pe baza capacitatii depozitului de materiale existent, disponibil sau care poate fi inchiriat (D):

in expresie fizica:

![]()

in zile:

![]()

d) metoda de calcul pe baza intervalului de reluare a fabricatiei la producator - furnizor (ip):

in zile:

![]()

![]()

k = coeficient de multiplicare al lui ip prin care se determina numarul de cicluri de fabricatie ale producatorului la care devine economica, aprovizionarea unitatii consumatoare.

- in expresie fizica:

![]()

![]()

C. Modele economico - matematice de optimizare a stocului curent si a cantitatii de comanda aprovizionare (modele care iau in calcul costurile antrenate de procesele de aprovizionare - stocare)

![]()

n* = lotul optim rezultat al unui model de optimizare.

Stocul curent in zile va fi:

![]()

I* = intervalul de timp optim intre aprovizionarile succesive.

Pentru tipurile de gestiune cu cerere constanta la intervale egale si cu cerere variabila la intervale de timp neegale, stocul curent fizic se stabileste la egalitatea cu n*:

Scrf ≠ n*

Deci:

in expresie fizica:

![]()

in zile:

![]()

Modele de optimizare

Model de calcul al lotului optim si a elementelor asociate (frecventa optima - y*, intervalul optim intre livrari - aprovizionari - I*, costul minim - C*) care ia in considerare costul lansarii comenzii de aprovizionare (Cl) si costul stocarii (Cs).

Costul pentru o comanda:

![]()

∟ pe unitate de material si pe zi

Costul pe intreaga perioada de gestiune (anul):

![]()

∟ costul cumpararii

N = necesarul de aprovizionat;

p = pretul de achizitionare al resursei materiale;

y = frecventa aprovizionarilor in perioada de gestiune Ө; se calculeaza cu ajutorul relatiei:

![]()

Functia costului anual (Ca):

![]()

Derivata functiei costului anual:

![]()

Lotul optim n*

![]()

Daca Cs se precizeaza pe unitate de resursa si pe an atunci:

![]()

∟ pe an

Elementele asociate:

frecventa optima a aprovizionarilor y*:

![]()

intervalul optim intre aprovizionarile succesive I*:

![]()

costul minim C*:

![]()

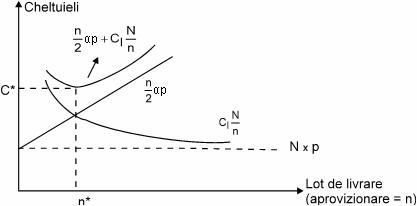

Dinamica cheltuielilor pe categorii si totale in raport cu variatia lotului de aprovizionare se prezinta in figura 12.

Figura 12

Lotul optim n* - rezultat al modelelor de optimizare - se compara cu:

capacitatea depozitului de materiale - D;

capacitatea mijlocului de transport - Ctr;

Situatiile care se pot inregistra:

n*<=>D

n*<=>Ctr

Situatia n* > D necesita interpretarea consecintelor si adoptarea deciziei considerata mai economica.

Relatia de calcul a lotului optim n* se modifica astfel:

![]()

![]()

![]()

in care l reprezinta coeficientul prin care se interpreteaza consecintele economice ale situatiei n* > D in baza acestora se adopta decizia care se impune dupa caz.

Situatia n* <> Ctr se rezolva prin alegerea acelui mijloc de transport care prin capacitate (mai mica sau mai mare) antreneaza cea mai mica abatere a costului fata de nivelul minim al acestuia - C*.

Relatia de calcul a abaterii costului pentru situatiile n* <> Ctr fata de costul minim C* este urmatoarea:

![]()

in care Ki reprezinta coeficientul de crestere sau de scadere a lotului n fata de nivelul optim al acestuia (n

Avantajele aprovizionarii in cantitati mai mari fata de n* sunt:

simplificarea procesului de aprovizionare prin reducerea numarului de legaturi cu furnizorul;

reducerea cheltuielilor cu lansarea comenzilor de aprovizionare;

micsorarea cheltuielilor de transport pe unitate de resursa transportata;

achizitionarea resurselor materiale la preturi mai mici ca urmare a acordarii de catre furnizori a unor rabaturi comerciale sau bonificatii pentru comandarea de cantitati mai mari fata de nivelul optim pe care l-a prestabilit consumatorul.

Dezavantajele aprovizionarii in cantitati mai mari fata de n* sunt:

formarea unor stocuri de resurse materiale mai mari care necesita, dupa caz:

¤ spatii de depozitare suplimentare cu tehnica pentru dotare aferenta;

forta de munca suplimentara pentru manipulare;

cresc cheltuielile de depozitare, protectie, conservare;

sporeste efectul uzurii morale;

cresc eventualele taxe de proprietate sau de asigurare;

se creeaza conditii pentru sporirea nivelului deprecierilor - degradarilor calitative - resursele stationand in depozit pe perioade mai lungi de timp;

sporeste efortul financiar necesar a fi antrenat la achizitionarea resurselor materiale la un moment calendaristic definit;

se amplifica efectul imobilizarii resurselor materiale in stoc, implicit a celor financiare aferente.

Modelul de calcul al lotului optim (n*) si al elementelor asociate care ia in considerare costul lansarii comenzii de aprovizionare (Cl), costul stocarii (Cs) si costul de penurie (Cp).

Modelul este o varianta inbunatatita a celui prezentat mai sus in sensul ca ia in considerare posibilitatea aparitiei fenomenului de lipsa de resursa in stoc in anumite secvente de timp ale perioadei de gestiune.

Relatiile de calcul specifice:

sau

sau

q = factor de indisponibilitate, aferent lipsei de resurse in stoc.

![]()

![]()

S* = stocul optim

![]()

![]()

![]()

![]()

![]()

![]()

Modelul de calcul al lotului optim (n*) si al elementelor asociate care ia in considerare costul anual de aprovizionare - imobilizare.

Functia costului anual:

![]()

![]()

![]()

![]()

![]()

![]()

Dinamica cheltuielilor pe categorii si totale in raport cu variatia lotului de livrare 'n' se prezinta in figura 13.

Figura 13.

Model de calcul al lotului optim (n*) si al

elememtelor asociate care ia in considerare costul lansarii (Cl)

si costul stocarii precizat printr-un procent de reprezentare

(α) fata de valoarea medie a stocului (![]() ).

).

Functia costului anual (Ca):

![]()

![]()

![]()

![]()

![]()

![]()

Evolutia cheltuielilor, pe elemente si totale, in raport cu variatia lotului de livrare, se prezinta in figura 14.

Figura 14

Model de calcul al lotului optim (n*) si al elementelor asociate care ia in considerare costul de lansare a comenzii de aprovizionare (Cl), costul de transport pe lot (Ctrl) si costul de stocare de unitate fizica de stoc si pe an (Csu).

Functia costului anual:

![]()

ip = intervalul de reluare a fabricatiei la producator;

K = coeficient de multiplicare a lui ip prin care se determina numarul de cicluri de fabricatie ale producatorului la care devine economica aprovizionarea consumatorului.

![]()

![]()

![]()

![]()

Costul minim se obtine inlocuind in functia initiala pe k prin k*.

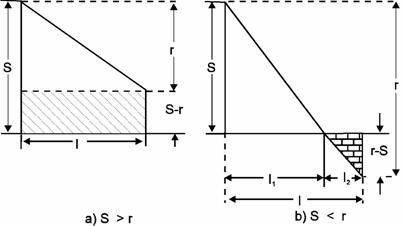

Model de calcul al stocului optim (n*) care ia in considerare pierderile (C1) pentru situatia (S >r) si cheltuielile suplimentare (C2) pentru situatia (S<r):

Situatiile care se au in vedere:

Figura 15

s = stocul;

r = cererea de consum;

I = intervalul dintre aprovizionarile succesive.

Functia economica specifica modelului:

![]()

Functia devine minima pentru acea valoare a lui s pentru care se respecta corelatia:

p(r ≤ s0 - 1) ≤ r ≤ p (r ≤ s0)

p(r) = probabilitatea cererii (distributia statistica a acesteia) ;

= factorul de indisponibilitate aferent lipsei de resursa materiala in stoc;

p(r S) = probabilitatea cumulata a cererii pentru consum:

p (r ≤ S) = p(1) + p(2) + p(3) ++ p(S)

Momentele de lucru pentru aplicarea modelului pe varianta simplificata:

Studiul evolutiei cererii pentru consum in perioada de baza si stabilirea probabilitatii de aparitie a acesteia (a distributiei statistice);

Estimarea valorii lui C1 si C2

Determinarea valorii lui ρ

Calculul probabilitatii cumulate [p(r<s)];

Compararea valorii lui ρ cu nivelele probabilitatii cumulate si stabilirea intervalului de incadrare a acestuia;

Alegerea nivelului optim al stocului (s*), astfel:

cand valoarea lui ρ se aseaza pe unul din nivelele probabilitatii cumulate, stocul optim este cel de pe linie;

cand valoarea lui ρ se incadreaza intre doua nivele ale probabilitatii cumulate, stocul optim este in functie de raportul dintre C1 si C2, atfel:

a. cand C1>C2 , ca stoc optim se alege nivelul inferior al intervalului de incadrare a lui ρ;

b. cand C2>C1 , ca stoc optim se alege nivelul superior al intervalului de incadrare a lui ρ.

7. Definind astfel stocul optim (S*), in ultima etapa se calculeaza costul minim aferent (C*).

Model de calcul al stocului optim (S*) care ia in considerare costul stocarii (Cs) si costul de penurie (Cp).

Situatiile care se au in vedere sunt prezentate in figura 14 (a,b):

Functia economica (a costului) specifica modelului:

![]()

Varianta simpla de aplicare porneste de la ipoteza ca aceasta functie devine minima pentru acea valoare a lui s pentru care se respecta corelatia:

L (s0 - 1) L (s0)

= factorul de indisponibilitate (de penurie);

L(s) = o forma a probabilitatii cumulate.

![]()

![]()

|

s (t) |

r (t) |

p (r) |

|

|

|

p(r s) |

L(s) |

NIVELUL DE COMANDA APROVIZIONARE

In determinarea nivelului de comanda-aprovizionare (nc) se are in vedere raportul dintre durata de comanda - aprovizionare si intervalul intre doua aprovizionari succesive (I), care poate fi:

τ <=> I

Situatia τ < I presupune calculul lui nc cu ajutorul relatiei:

![]()

sau daca se formeaza si Ss:

![]()

Figura 16

Situatia τ = I prevede stabilirea lui nc la marimea lotului de livrare (n

nc = n sau nc = n* + Ssfiz

Figura 17

Situatia τ > I are in vedere calculul unei cantitati suplimentare (ns) cu ajutorul relatiei:

ns = x cmz - n* sau ns = x cmz - n* + Ssfiz

ns = ( - I) cmz sau ns = ( - I) cmz + Ssfiz

Figura 18.

Metode de calcul al stocului de siguranta

Se studiaza necesitatea obiectiva a formarii acestui tip de stoc.

METODE DE CALCUL:

metoda devierii (abaterii) medii;

metoda bazata pe durata de comanda - aprovizionare;

metoda IMPACT;

metoda abaterii medii patratice.

Metoda devierii medii

Stocul de siguranta fizic (Ssfiz) se calculeaza cu relatia:

![]()

Devierea medie (![]() ) se calculeaza cu ajutorul:

) se calculeaza cu ajutorul:

mediei aritmetice simple:

![]()

(cand loturile materiale sosite de la furnizor au fost egale)

mediei aritmetice ponderate

![]()

(cand loturile de materiale sosite de la furnizor au fost de marimi diferite)

![]()

![]() - devierile

efective pozitive ale intervalelor Iefi

fata de Ī al acestora;

- devierile

efective pozitive ale intervalelor Iefi

fata de Ī al acestora;

n - numarul de astfel de devieri luate in calcul;

Qefi - cantitatile efective pozitive intrate in depozitul unitatii consumatoare la Iefi, corespondente devierilor efective pozitive.

Stocul de

siguranta in zile este dat de devierea medie (![]() ):

):

![]() (zile)

(zile)

Relatiile de calcul:

Pentru stocul de siguranta fizic(Ssfiz):

Ssfiz = cmz x t

t = Tec + Tfl + Ttr + Toc + Tpr

in care:

Tec = timpul pentru emiterea comenzii de aprovizionare;

Tfl = timpul pentru formarea lotului la furnizor;

Ttr = timpul pentru transportul resurselor materiale de la sursa de furnizare la destinatarul acestora;

Toc = timpul pentru efectuarea unor operatiuni comerciale;

Tpr = timpul pentru primirea si receptia resurselor materiale sosite de la furnizor.

Pentru stocul de siguranta in zile (Ssz):

Ssz = t (zile)

Metoda IMPACT (Inventory Management Program and Control Tehnique)

Relatiile de calcul:

Pentru stocul de siguranta fizic (Ssfiz):

Ssfiz = MAD x K

in care:

MAD = abaterea absoluta de la medie a cererilor lunare pentru consum;

K = coeficientul de siguranta care exprima potentialul de livrare al furnizorului.

![]()

in care:

ri = cererea de consum pentru luna i;

i = 1,2, .., n luni pentru care cererea a fost luata in calcul (minim 11 pentru reprezentativitatea determinarilor);

![]() = cererea medie lunara.

= cererea medie lunara.

Cererea medie

lunara (![]() ) se calculeaza cu ajutorul relatiei:

) se calculeaza cu ajutorul relatiei:

![]()

Pentru stocul de siguranta in zile (Ssz):

![]()

Potentialul de livrare (Z)

exprima gradul de satisfacere

de catre furnizor a comenzii(lor)

primite de la unitatea consumatoare

sau de la un client. Se mai

numeste gradul de servire

sau nivelul de serviciu.

Relatii de calcul:

![]()

![]()

![]()

In care:

Nz,s,l = numarul de zile, de saptamani sau luni ale perioadei de gestiune;

Nz,s,l lipsa = numarul de zile, de saptamani sau luni in care resursa materiala a lipsit din stoc.

Cand la obtinerea unui produs sau executarea unei lucrari

participa simultan mai multe resurse materiale, atunci potentialul de livrare se

calculeaza pe ansamblul

acestora, tinand cont de faptul ca: Nz,s,l lipsa

reprezinta numarul de zile, de saptamani sau de luni in

care a lipsit din stoc cel putin o resursa materiala. In

acest caz calculul se desfasoara astfel:

Tabelul 1

|

Resursa materiala (articolul, piesa, reperul) |

Numarul de saptamani in care resursa a lipsit din stoc |

Potentialul de livrare pe resursa Zrmi |

Numarul saptamanii in care resursa materiala a lipsit din stoc |

|

m1 m2 m3 m4 m5 |

Z = 45 : 52 x 100 = 86,54%

Daca intr-o saptamana au lipsit mai multe resurse materiale din stoc, acea saptamana se ia in calcul o singura data.

Metoda abaterii medii patratice a productiei lunare

Relatiile de calcul:

Pentru stocul de siguranta fizic (Ssfiz):

![]()

in care

|

|

abaterea medie patratica (in zile) a productiei lunare; |

|

|

K |

coeficientul de siguranta care exprima potentialul de livrare al furnizorului (se preia din tabele ale functiei normale de tip Gauss-Laplace). |

![]()

Abaterea medie

patratica in expresie fizica ) se stabileste

in functie de productia

lunara (qi)

si nivelul mediu pe luna

al acesteia (![]() ) cu ajutorul relatiei:

) cu ajutorul relatiei:

Productia

medie zilnica (![]() )se calculeaza cu ajutorul relatiei:

)se calculeaza cu ajutorul relatiei:

![]()

iar productia medie lunara ![]() ):

):

![]()

in care zi reprezinta numarul de zile lucratoare pe luna, iar 'n' numarul de luni pentru care productia s-a luat in calcul.

Sistemul ABC de abordare diferentiata a stocurilor

Sfera orientativa de cuprindere a resurselor materiale pe zone de importanta:

Tabelul 2

|

Zona |

% numerica |

% valorica |

|

A B C | ||

Figura 19. Curba valorilor cumulate

Criteriul de baza in repartizarea resurselor materiale pe zone de importanta este valoareA antrenata la cumparare, la stocare sau in consum.

Etape in aplicarea sistemului ABC:

Intocmirea listei centralizatoare a tuturor resurselor materiale necesare unei unitati de productie intr-o perioada de gestiune definita;

Ordonarea (gruparea) resurselor pe zone de importanta;

Definirea politicii de dimensionare a stocurilor pe zone de importanta si in cadrul acestora pe tipuri de stocuri si categorii de resurse materiale;

Aplicarea efectiva a modelelor stabilite in etapa a treia si estimarea astfel a nivelului stocurilor la fiecare categorie de resursa;

Stabilirea politicii de urmarire - control a dinamicii stocurilor efective in raport cu limitele anterior estimate.

Viabilitatea uni sistem de gestiune se exprima prin modul cum raspunde la urmatoarele cerinte:

grad ridicat de utilitate practica

sfera extinsa de cuprindere

aplicabilitate usoara si adaptabilitate operativa la noile mutatii care se inregistreaza pe planul intern al unitatii economice si in mediul exterior in care aceasta functioneaza;

pretabil la folosirea tehnicii moderne de calcul;

deplina concordanta cu fenomenele reale ale proceselor de stocare;

reducerea la minim a imobilizarilor de resurse materiale in stocuri si accelerarea astfel a vitezei de circulatie a activelor circulante;

cheltuieli cat mai mici de conducere, organizare si derulare a proceselor de stocare.

Efectele economice favorabile specifice sistemului ABC de abordare diferentiata a stocurilor

Exemplu concret:

Structura materiala necesara unei unitati de productie cuprinde 500 de articole (un articol = o resursa materiala distincta).

Necesarul valoric pe ansamblul resurselor materiale care compun structura articolelor necesare intreprinderii in perioada de gestiune definita este de 5 milioane u.v..

In situatia initiala fiecare resurse materiala se aprovizioneaza trimestrial (deci de patru ori pe an), indiferent de valoarea pe care o antreneaza la cumparare, la stocare sau in consum.

Pentru reducerea efectului imobilizarii resurselor materiale in stoc, implicit a celor financiare aferente, se propune o noua strategie in frecventa aprovizionarilor in sensul ca:

o resursele materiale din zona A de importanta sa se aprovizioneze lunar;

o resursele materiale din zona B de importanta sa se asigure la doua luni;

o resursele materiale din zona C de importanta sa se asigure semestrial.

Costul unei comenzi de aprovizionare este de 2000 u.v..

Costul de depozitare - stocare reprezinta 20 % fata de valoarea medie a stocului constituibil.

Rezolvare:

Tabelul 3

|

Zona |

Numar materiale |

Necesar valoric Nv |

Numar de aprovizionari pe articol si an in situatia: |

Numar de aprovizionari pe total articole si pe an in situatia: |

Stoc maxim in situatia: (mii uv) |

|||||

|

I |

N |

I |

N |

I |

N | |||||

|

A B |

3,5 mil. 1 mil. 500 mii | |||||||||

|

Total |

5 mil |

x |

X | |||||||

Tabelul 3 (continuare)

|

Stocul mediu in situatia: (mii uv) |

Viteza de rotatie in zile in situatia: |

Viteza de rotatie in numar de rotatii in situatia: |

||||||

|

I |

N |

I |

N |

I |

N | |||

|

|

|

|||||||

Economiile la cheltuielile cu aprovizionarea resurselor materiale sunt de 200.000 u.v. (-100 aprovizionari x 2000 u.v./o aprovizionare).

Economiile la cheltuielile de depozitare - stocare sunt de - 54.000 u.v. (-270.500uv x 20%).

Economiile totale (de aprovizionare si de depozitare - stocare) sunt de 254.000 u.v. [-200.000 uv + (-54.000)

Sintetic, efectele economice favorabile pe care le genereaza aplicarea sistemului ABC (care presupune si imbunatatirea frecventei aprovizionarilor) sunt urmatoarele:

a) asigura simplificarea procesului de aprovizionare prin reducerea numarului de legaturi cu furnizorii;

b) se reduc cheltuielile pentru comenzile de aprovizonare;

c) se reduce stocul maxim, aspect care conduce la:

¤ disponibilizarea de spatii pentru depozitare si de tehnica pentru dotare;

diminuarea necesarului de forta de munca in depozit;

¤ reducerea efortului financiar necesar a fi antrenat la cumpararea de resurse materiale la un moment calendaristic definit;

¤ diminuarea eventualelor deprecieri calitative a resurselor materiale.

d) se reduce stocul mediu, ceea ce inseamna:

¤ diminuarea cheltuielilor de depozitare - stocare al caror nivel se estimeaza in raport cu valoarea medie a stocului;

¤ se micsoreaza volumul activelor circulante aferent resurselor materiale si creste astfel viteza de rotatie a acestor active;

se diminueaza efectul uzurii morale;

se reduc eventualele taxe de asigurare sau de proprietate;

¤ se diminueaza efectul imobilizarii resurselor materiale in stoc, implicit a celor financiare aferente.

LiPsa de stoc. Suprastocarea, stocurile cu miscare lenta si fara miscare - stocuri neeconomice.

Lipsa de resurse materiale in stoc - fenomen negativ care genereaza consecinte economice nefavorabile semnificative.

Masuri pentu evitarea lipsei de stoc:

impulsionarea furnizorilor pentru livrarea, in avans a loturilor de materiale urmatoare;

achizitionarea resurselor materiale si aducerea urgenta a lor de la alti furnizori, indiferent de pretul de cumparare;

aprobarea consumului din stocul de siguranta

folosirea de resurse substituente

reprogramarea fabricatiei unor produse sau a executiei unor lucrari;

acceptarea lipsei de stoc

Cea mai importanta masura este prevenirea

lipsei de resursa materiala in stoc.

Suprastocarea reprezinta o acumulare suplimentara de resurse materiale in stoc peste limitele estimate considerate normale, in anumite secvente de timp ale perioadei de gestiune - anul curent, dupa caz, si mai mare.

Suprastocarea se interpreteaza in functie de natura resursei materiale, de caracteristicile sursei de provenienta, destinatia de consum, evolutia pretului de vanzare-achizitionare, s.a.

Stocul cu miscare lenta reprezinta acel stoc din care consumul se manifesta in cantitati relativ mici si la intervale mari de timp.

Desi

evolutia stocului efectiv

se poate inregistra in limitele

estimate anterior, existenta

unui asemenea stoc se

considera un fenomen negativ,

fiind rezultatul necorelarii

momentelor de achizitionare si aducere a resurselor materiale cu cele la care se manifesta

cererile de consum.

Stocul fara miscare se poate inregistra la anumite resurse materiale pentru care cererea pentru consum nu se mai manifesta (deci a incetat), resursele astfel stocate devenind de prisos (nenecesare) unitatii de productie in care s-au format.

Exceptind situatiile

interpretabile care uneori pot justifica

obiectiv formarea primelor doua categorii, suprastocarea, stocurile cu miscare

lenta si fara

miscare se considera stocuri

neeconomice. Constituirea acestora

reprezinta fenomene negative care genereaza consecinte economice

nefavorabile, uneori, semnificative.

Cauzele inregistrarii lipsei de stoc, a formarii suprastocarii, stocurilor cu miscare lenta si fara miscare sunt:

w supradimensionarea necesarului de resurse materiale ca urmare a folosirii in calculele de fundamentare a unor norme de consum specific si indici de consum mai mari, care au fost stabiliti pe baze statistice sau in neconcordanta cu factorii si conditiile concrete care influenteaza consumul de materiale;

w specificarea si comandarea materialelor in formate, dimensiuni, compozitii, calitati diferite de cele necesare in mod real in procesul de productie;

w livrarea de catre furnizori a unor materiale in sortimente, dimensiuni, formate, calitati diferite de cele prevazute in comenzile clientilor, in contractele incheiate cu acestia;

w cumpararea (achizitionarea) de catre agentul de aprovizionare a unor materiale care nu concorda cantitativ si structural cu cerintele de consum ale unitatii pe care o reprezinta;

w modificarea pe parcursul perioadei de gestiune a planului si programelor de productie din punct de vedere cantitativ, structural si ca termene calendaristice de executie fara adaptarea corespunzatoare, in timp util, a documentatiei de aprovizionare;

w livrarea de catre furnizor a materialelor comandate, contractate la alte termene decat cele initial stabilite cu partenerii sai;

w depozitarea si conservarea in conditii necorespunzatoare a resurselor materiale, situatie care determina degradarea, pierderea unor proprietati fizico-chimice indispensabile pentru fabricarea calitativa a produselor pentru care au fost aprovizionate. Situatia va conduce la blocarea unor asemenea resurse in stocuri fara miscare sau cu miscare lenta (consumul fiind in continuare posibil, dar pe alte destinatii si in cantitati mici);

w incetarea fabricatiei unor produse comandate sau contractate pentru care s-au facut renuntari sau rezilieri de contracte din partea anumitor clienti, sau ignorarea unor comenzi initial luate in calcul, de catre producator;

w necorelarea ritmurilor si momentelor de aducere a resurselor materiale in depozitele unitatii economice cu cele la care acestea sunt programate pentru trecere in consum;

w schimbarea profilului de activitate, restrangerea structurii de fabricatie pe parcursul anului fara corelarea actiunii, in timp util, cu sectorul de aprovizionare s.a.

Directiile de actiune pentru valorificarea cantitatilor de resurse materiale devenite disponibile (sub forma stocurilor mentionate mai sus):

w folosirea resurselor materiale devenite disponibile chiar in cadrul unitatii detinatoare, dar pe alte destinatii de consum decat cele initiale si daca se justifica economic in raport cu alte posibilitati de valorificare;

w desfasurarea unei ample actiuni de informare a potentialilor clienti de pe piata interna si internationala asupra resurselor materiale si produselor disponibile pentru vanzare, folosind in acest sens toate mijloacele posibile care se justifica economic;

w apelarea unor unitati specializate in comercializarea de produse, din tara sau de pe plan international;

w apelarea unor institutii specializate in studiul pietei interne si internationale, a unor agenti comerciali cu experienta si sfera de actiune mare;

w participarea la bursele de marfuri, la targuri si expozitii interne si internationale s.a.

Cand

resursa materiala sau produsul, prin natura lor, nu-si mai

gasesc utilizare in forma in care se prezinta, atunci se

apeleaza la valorificarea prin

recuperarea substantei materiale in sine si recuperarea acesteia,

sens in care vor fi apelate si eventuale unitati specializate in comercializarea de materiale si produse refolosibile.

|

Politica de confidentialitate |

| Copyright ©

2024 - Toate drepturile rezervate. Toate documentele au caracter informativ cu scop educational. |

Personaje din literatura |

| Baltagul caracterizarea personajelor |

| Caracterizare Alexandru Lapusneanul |

| Caracterizarea lui Gavilescu |

| Caracterizarea personajelor negative din basmul |

Tehnica si mecanica |

| Cuplaje - definitii. notatii. exemple. repere istorice. |

| Actionare macara |

| Reprezentarea si cotarea filetelor |

Geografie |

| Turismul pe terra |

| Vulcanii Și mediul |

| Padurile pe terra si industrializarea lemnului |

| Termeni si conditii |

| Contact |

| Creeaza si tu |