ACADEMIA DE STUDII ECONOMICE BUCURESTI

FACULTATEA DE MARKETING

PROGRAM MASTER: MARKETING SI COMUNICARE IN AFACERI

LUCRARE DE DISERTATIE

ELABORAREA POLITICII DE PRODUS BANCAR A ORGANIZATIEI

BANK OF

CAPITOLUL 1

ASPECTE PRIVIND POLITICA DE PRODUS BANCAR IN ACCEPTIUNEA MARKETINGULUI

Conceptul de produs in optica de marketing

O incursiune in istoria marketingului evidentiaza faptul ca o serie de actiuni specifice au aparut si au inceput sa fie utilizate in practica cu mult inaintea notiunii care astazi le inglobeaza. Importante preocupari pe plan teoretic apar abia in a doua jumatate a secolului XX, dar se extind semnificativ ca intensitate si sfera de cuprindere.

Concepul de marketing este rezultatul unui lung proces de sintetizari, delimitari si clarificari in privinta principiilor si functiilor marketingului, a locului sau in viata intreprinderii si a societatii. Toate definitiile marketingului constituie un produs al dezvoltarii practicilor de marketing, dar si al reflectarii lor, pe plan ideatic, aceasta deoarece ele pot servi ca punct de reper in studiul teoriei marketingului al carui proces se afla in plina dezvoltare.

Prima definitie data conceptului de marketing a fost formulata de Asociatia Americana de Marketing ( infiintata in 1937 ), si anume: "realizarea activitatilor economice care dirijeaza fluxul bunurilor si serviciilor de la producator la consumator sau utilizator".

In optica marketingului, produsul reprezinta un ansamblu de elemente materiale si imateriale, care indeplinesc functiunile de utilizare si functiile de apreciere pe care le doreste cumparatorul avand capacitatea de a satisface anumite nevoi.

Produsul, spune Philip Kotler , reprezinta tot ce poate fi oferit pe piata astfel incat sa fie recunoscut, cumparat sau consumat pentru a satisface o necesitate.

Notiunea de produs ne trimite cu gandul la articole tangibile: o masina, o carte, un calculator, etc, dar si serviciile pot fi cuprinse de aceasta notiune. O persoana care apeleaza la consiliere financiara nu primeste nimic tangibil, ceea ce primeste este un serviciu in totalitate intangibil. Pe de alta parte, o persoana care cumpara un televizor nu primeste ceva intangibil, produsul este in totalitate unul tangibil. Intre aceste doua situatii opuse, o persoana care ia masa la restaurant primeste o combinatie de servicii intangibile si bunuri tangibile, nedurabile. Practic, toate produsele pe care noi le cumparam reprezinta o combinatie intre serviciile intangibile si bunuri tangibile.

Produsul are semnificatie pentru firma, consumatorii tinta si pentru societate in ansamblul ei. Firmele orientate catre productie vad in produs manifestarea resurselor utilizate pentru fabricarea lui. Consumatorii tinta, precum studentii, il vor privi intr-un mod diferit; pentru ei calculatorul reprezinta o suma de beneficii sau satisfactii care ii ajuta sa-si rezolve problemele. Firmele orientate catre piata privesc din perspectiva consumatorilor tinta. Ele sunt constiente de rolul produsului in furnizarea de satisfactii in consum, si de aceea nu vor promova produse care nu vor aduce avantaje utilizatorilor, deoarece acestea nu se vor vinde. Modul in care societatea priveste produsele intra cateodata in conflict cu modul in care acestea sunt privite de firmele producatoare sau de consumatorii tinta.

William Zikmund si Michael D'Amico in lucrarea lor intitulata "Marketing", utilizeaza sintagma cu caracter integrator "produs total", pentru a arata ca in zilele noastre produsul trebuie considerat intr-o conceptie de sistem, deoarece el inglobeaza, pe langa elementele corporale, si elemente de natura acorporala, precum marca sau denumirea de origine.

Produsul, in viziunea lui Philip Kotler, contine cinci niveluri:

Nucleul produsului , reprezinta nivelul de baza. El reprezinta avantajul cumpararii produsului.

Produsul generic. Este nucleul invelit cu toate caracteristicile sale. Este ceea ce se recunoaste imediat ca fiind oferta ( exp. un sampon, un seminar de perfectionare).

Produsul asteptat corespunde multimii atributelor pe care cumparatorul se asteapta sa le gaseasca la un produs ( exp. un ceas care sa indice ora, un hotel care sa fie curat si sa dispuna de un personal primitor).

Produsul global, reprezinta totalitatea caracteristicilor pe care fabricantul le ofera produsului generic pentru a se diferentia. Astfel, un producator ofera clientului pe langa ordinator si softuri de baza pentru aplicatii, servicii de intretinere si diverse prestatii intelectuale (educatie, asistenta, consulting ). Este vorba mai curand de solutii decaat de un produs global. Analiza produsului global a determinat orientarea mai multor intreprinderi pentru vanzarea de sisteme decat de produse.

Produsul potential este format din toate ameliorarile si transformarile inclusiv pentru produsele de baza.

Orice produs face parte dintr-o ierarhie ce poate fi descompusa in sapte trepte[3]:

Tipul de nevoie. Este vorba de nevoia fundamentala pe care se grefeaza produsul ( securitatea, asigurarea ).

Familia de produse reprezinta toate categoriile unui produs care satisfac aceea si nevoie.

Categoria de produse regrupeaza toate produsele aceleiasi familii care prezinta o anumita legatura functionala ( produsele financiare ).

Gama de produse. Produsele ce apartin aceleiasi categorii strans legate intre ele functioneaza in acelasi mod si se adreseaza aceleiasi categorii de clienti si preturi similare.

Tipul de produs corespunde articolelor din cadrul unei game care reprezinta o anumita forma de produs ( asigurarea pe viata de grup ).

Marca este un element cheie al strategiei produsului. Este un nume, un termen, un semn, un simbol, un desen sau orice combinatie a acestora. Este identitatea vizula a produsului.

Articloul este unitatea de baza caracterizata prin marime, pret, un aspect, un contract de asigurare.

Clasificarea produselor[4]

O prima clasificare are in vedere calitatile sau caracteristicile lor intrinseci:

Bunurile durabile sunt bunuri tangibile care au un ciclu de viata indelungat, rezistand la mai multe intrebuintari (automobile, televizoare, imbracaminte, etc). Comercializarea acestor produse reclama un personal de vanzare mai numeros, precum si un anumit nivel al serviciilor post-vanzare.

Bunuri perisabile sunt bunuri tangibile care au un ciclu de viata limitat sau care se epuizeaza dupa cateva intrebuintari ( painea, laptele, sapunul, capsunile, fragii, ciupercile, murele, etc ). Datorita folosirii frecvente si a consumului rapid, ele se comercilizeaza intr-un numar mare de puncte de vanzare si sunt intens promovate.

Serviciile reprezinta activitati sau avantaje menite sa satisfaca anumite cerinte ale cumparatorilor si care constituie obiectul unor tranzactii, fara a se materializa obligatoriu in produse tangibile, diferentiindu-se astfel fata de produsele fizice, iar productia si consumul se petrec simultan. Hotelurile, curaatoriile, cabinetele de cosmetica, teatrele, companiile aeriene, bancile sau agentiile imobiliare se numara printre cei care furnizeaza o varietate intreaga de servicii.

A doua clasificare este fondata pe obisnuintele consumatorilor:

Produsele cumparate in mod curent sunt acele bunuri de consum pe care consumatorul le achizitioneaza frecvent, rapid si cu un minimum de efort de comparatie. Ele pot fi delimitate in trei categorii:

bunuri de prima necesitate, care raspund nevoilor curente ( paine, unt, lapte );

produse cu o cumparare impulsiva, fara premeditare si fara a depune un efort de informare ( dulciuri, reviste, guma de mestecat );

produse pentru situatii deosebite.

Produsele cumparate dupa reflectie sunt acele bunuri care necesita din partea clientului o perioada de chibzuinta si de comparatie in privinta aspectului, calitatii, pretului de achizitie sau stilului. Aceste se impart in doua categorii:

produse omogene, care prezinta proprietati functionale apropiate, dar ele inregistreaza diferente atat calitative, cat mai ales de pret;

produse eterogene, care prezinta caracteristici diferite, ceea ce face irelevanta comparatia de pret.

Produsele de specialitate sunt bunuri realizate ca urmare a unei specializari mai accentuate, ceea ce le confera caracteristici unice pentru care cumparatorii sunt dispusi sa faca un efort special ( automobilele de lux, bijuterii ).

Produsele rare sunt acele produse pe care consumatorul fie nu le cunoaste, fie le cunoaste insuficient sau nu intentioneaza sa le cumpere. Aceste produse necesita un mare efort de marketing, sub forma vanzarii directe sau a publicitatii intense.

A treia clasificare se refera la bunurile industriale. Aceasta tipologie vizeaza forma in care ele intra in procesul de productie:

- materii prime, materiale si parti componente;

- bunuri pentru echipare.

Materiile prime si materialele sunt complet asimilate in procesul de fabricatie. In categoria materiilor prime intra produsele agricole si resursele naturale. Materialele sunt produse semifabricate care au nevoie de o prelucrare suplimentara inainte de a intra in componenta produsului finit. Partile componente sunt produsele industriale care fie sunt gata pentru a asamblate in structura produsului finit, fie mai au nevoie de ajustari minore.

Bunurile pentru echipare sunt produse de folosinta indelungata, care contribuie la realizarea produsului finit.

Serviciile incorporeaza intretinerea si reparatiile, precum si activitatea de consulting.

In acceptiunea marketingului, componentele ce definesc un produs pot fi grupate astfel:

componente corporale;

componente acorporale;

comunicatiile privitoare la produs;

imaginea produsului.

Componentele corporale se refera la caracteristicile merceologice ale produsului si ale ambalajului sau, determinate de substanta materiala a acestora si utilitatea functionala. Ĭn aceasta componenta intra: calitatea produsului, forma, gabaritul, capacitatea, structura, continutul, greutatea, densitatea, puterea instalata si rezistenta la actiunea factorilor de mediu.

Componentele acorporale se refera la elemente nemateriale si anume: nume si marca, modul de folosinta, protectia legala prin brevetul de omologare, licenta de fabricatie sau comercializare, pretul, termenul de garantie.

Comunicatiile referitoare la produs cuprind informatiile transmise de producator sau distribuitor cumparatorului sub diferite forme promotionale prin care este prezentat produsul in scopul cmpararii lui.

Imaginea produsului este o componenta motivationala si priveste perceperea produsului de catre consumator.

Conceptul de politica de produs

Politica de produs reprezinta cea mai importanta componenta a mixului de marketing, esenta marketingului, pivotul intregii activitati de marketing.

Politica de produs se constituie ca un ansamblu de strategii si tactici vizand consolidarea pozitiei intreprinderii pe piata, un proces economic complex de raportare a firmei la cerintele pietei.

Obiectivele urmarite prin politica de produs au in vedere:

dimensiunile;

structura;

evolutia produselor si a serviciilor.

Cu alte cuvinte, in politica de produs se regaseste intreaga activitate a intreprinderii pornind de la:

asigurarea resurselor umane;

perfectionarea procesului tehnologic;

asigurarea unei calitati de inalta tinutaa a produselor si ambalajelor;

cunoasterea cerintelor;

utilizarea unor canale eficiente de distributie;

adaptarea formelor de vanzare;

diversificarea serviciilor;

adaptarea preturilor in raport de potentialul concurential.

Poltica de produs are in vedere indeplinirea a trei functii principale[5]: introducerea de noi produse, modernizarea produselor existente si eliminarea produselor uzate moral. Prin lansarea de noi produse cifra de afaceri poate inregistra o crestere, cercul de consumatori se largeste, iar firma isi consolideaza pozitia pe piata. Relansarea produselor care au fost supuse modernizarii poate determina atat mentinerea, dar mai ales cresterea gradului gradului de satisfactie al clientilor. Un efect financiar pozitiv determinat de alocarea rationala a resurselor se poate obtine ca urmare a scoaterii produselor uzate moral din cadrul gamei comercializate de firma. In realizarea acestor functii se tine cont atat de situatia conjuncturala existenta pe piata, precum si de situatia firmei.

Activitatile componente ale politicii de produs pot fi grupate astfel[6]:

cecetarea produsului;

activitatea de inovatie;

activitatea de modelare a produsului;

asigurarea legala a produsului;

atitudinea fata de produsele vechi.

Cercetarea produsului cuprinde activitatile privind:

Activitatea de inovatie se refera la:

Activitatea de modelare a produsului priveste deopotriva componentele tangibile si intangibile reunite in cadrul produsului respectiv. Ea are in vedere conceperea si realizarea sub forma de prototip a tuturor elementelor componente ale viitorului produs incepand cu materia prima si continuand cu tehnologia de fabricatie, functionalitatea, economicitatea, estetica si valentele ergonomice ale produsului.

Asigurarea legala a produsului se refera la reglementarile juridice care protejeaza produsul, adica de protectia produselor romanesti in tara si in afara, dar si de protectia produselor din import ( brevete de inventie, marci de fabricatie, modele de utilitate, desene industriale, drepturi de autor, etc ).

Cea mai frecventa modalitate de asigurare legala a produsului o constituie inregistrarea marcii care personalizeaza produsul, il scoate din anonimat.

Atitudinea fata de produsele vechi se refera la preocuparea decidentilor fata de produsele care inregistreaza un grad ridicat de uzura morala si un nivel scazut de rentabilitate. Interesul acordat acestor produse trebuie sa fie proportional cu locul pe care il ocupa in cadrul productiei sau desfacerii firmei respective. Cunoasterea rentabilitatii fiecarui produs si a ponderii detinute de produsul respectiv in totalul productiei este obligatorie pentru luarea deciziei de continuare sau de eliminare din fabricatie.

1.3. Gama de produse

Produsele fabricate de o unitate pot fi foarte diverse. Terenul cel mai complex de aplicare a deciziilor strategice si tactice in politica de produs il constituie alcatuirea gamei de produse a intreprinderii.

Potrivit conceptiei lui Kotler, gama reprezinta totalitatea produselor legate intre ele prin modul de functionalitate, prin faptul ca se adreseaza acelorasi clienti sau sunt vandute in puncte de vanzare sau zone de pret similare[7].

O unitate care doreste sa cucereasca o pozitie mai buna pe piata considera ca, gama ideala este cea formata din mai multe produse. O intreprindere care urmareste un profit mai mare considera gama ideala cu mai putine produse dar cu beneficii mari.

Privita sub raportul evolutiei in timp gama de produse se extinde. Extinderea poate cuprinde produse de masa, produse superioare sau si unele si altele. Ĭn cadrul gamei se disting mai multe grupe de produse omogene sub aspectul materiei prime din care se fabrica sau al tehnologiei de fabricatie.

Pozitia fiecarui produs sau grupa de produse in cadrul gamei reprezinta o operatiune premergatoare elaborarii strategiei politicii de produs.

Marimea si gradul de omogenitate al gamei de produse, sunt date de:

Tinand seama de aceste elemente, dimensiunile unei game de produs se pot defini prin[8]:

In raport de ponderea produsului in volumul si dinamica vanzarilor, a cotei de piata pe care o detine si ponderea in volunul total al beneficiilor produselor pot fi incadrate in patru grupe si anume:

Daca in interiorul si in activitatea de ansamblu a intreprinderii producatoare, deciziile strategice au in vedere gama de produse si gruparea lor, in intreprinderile comerciale vorbim de politica sortimentala.

Acest tip de politica are in vedere alcatuirea optima a sortimentului de marfuri, astfel incat firma comerciala sa realizeze, cu cheltuieli cat mai mici, o rotatie cat mai rapida a stocurilor si un volum cat mai mare al desfacerilor.

Dimensiunile si caracteristicile sortimentului de produse delimiteaza categoriile de consumatori carora li se adreseaza firma, facand o selectie mai precisa a potentialilor clienti.

Strategii de marketing in politica de produs

Strategia politicii de produs este subordonata strategiei de piata si corelata cu strategiile de pret, de distributie si de promovare.

Strategia de produs[9] reprezinta totalitatea optiunilor firmei privitoare la dimensiunile, structura si dinamica gamei de produse pe care le fabrica.

Principalele obiective ale strategiei de produs sunt:

Consolidarea pozitiei produsului in cadrul actualelor segmente de consumatori.

Cresterea gradului de patrundere in consum a unui anumit produs.

Sporirea gradului de raspandire pe piata a produsului prin atragerea de noi segmente de utilizatori.

Diferentierea fata de produsele similare sau apropiate ale altor producatori sau distribuitori.

Mai buna pozitionare in cadrul gamei si cresterea cotei de piata a produsului.

In realizarea acestor obiective strategia de produs este conditionata de:

Strategia politicii de produs se realizeaza pe trei cai principale:

In legatura cu aceasta cale, strategia are in vedere diversificarea sortimentala si selectia sortimentala.

Elementul principal care polarizeaza efectele acestei strategii il constituie selectia produselor.

Aceasta se realizeaza pe doua cai[10]:

Strategia de selectie impune studierea redimensionarii spatiilor de productie, se poate raspunde mai bine concurentei si efectelor ei.

Strategia selectiei are ca efect o specializare a retelei de comercializare, o revitalizare a unitatilor mici.

Strategia de selectie conduce la castigarea de catre firma a unei cote mai mari de piata, la o consolidare a indicatorilor economico-financiari, la cresterea dimensiunilor gamei, concomitent cu diversificarea ei.

Diversificarea gamei face posibila largirea pietei, patrunderea pe noi piete. Diversificarea gamei in condittile cresterii ciclului de viata al produselor se sprijina pe un arsenal deosebit de bogat concretizat in multiplicarea tipodimensiunilor, a modelelor, a nuantelor coloristice, a ambalajelor, a elementelor acorporale ale produselor.

Michael Porter considera ca atunci cand strategiile de diversificare esueaza, diversificarea se face prin intermediul achizitiei unei alte companii. Pentru ca strategia de diversificare sa aiba succes, spune Porter, trebuie sa fie indeplinite doua conditii. Mai intai, pietele pe care o firma decide sa intre trebuie sa fie atractive in termeni de potential de crestere si de profit. Apoi, firma trebuie sa detina cateva avantaje competitive sau resurse care sa poata fi transferate asupra produselor.

Diversificarea gamei se realizeaza pe orizontala, verticala si pe laterala.

Diversificarea orizontala are loc prin marirea numarului liniilor de fabricatie.

Diversificarea verticala se realizeaza prin prelungirea unei linii de produse care sa produca si materii prime componente ale produsului finit.

Diversificarea laterala presupune dezvoltarea gamei de produse in directii conexe. Spre exemplu, o intreprindere ce fabrica aparatura de agrement poate sa-si deschida o filiala proprie de turism. Aceasta varianta a gamei de produse este mai mult intalnita in tarile dezvoltate. Concernul Ford Motor Company, al doilea producator de automobile din lume realizeaza 1/5 din cifra de afaceri fabricand aparate radio, televizoare, calculatoare. Firma Singer, cunoscuta in domeniul masinilor de cusut realizeaza peste jumatate din cifra de afaceri din productia de instrumente de navigatie aeriana, masini de birou si de calculat, aparate de aclimatizat, etc.

Adaptarea structurii gamei la cerintele consumatorilor se refera la politica firmei fata de piata, la adaptarea la o anumita piata, la anumite categorii de cumparatori. Este vorba de o adaptare calitativa, de o diferentiere calitativa si de stabilitate calitativa. Cu alte cuvinte, e vorba de un nivel calitativ superior al produselor. Adaptarea produselor implica:

Adaptarea are in vedere indeosebi produsele care se afla sub incidenta modificarilor foarte rapide ale mediului tehnologic, ale modei ori in cazul unor cereri rapide pe pietele externe.

Procesul de adaptare a produselor la specificul pietelor locale genereaza costuri mai mari decat productia standard. Strategia de adaptare este adesea utilizata pentru produse care indeplinesc aceleasi functiuni in diverse tari, dar conditiile de utilizare ale acestora sunt diferite. Pe langa produsul in sine, modificari se inregistreaza si in privinta ambalajului, etichetarii, marcarii, garantiilor acordate si serviciilor post-vanzare.

In multe tari produsele parcurg canale de distributie foarte lungi, iar transportul se realizeaza in conditii precare. Aceste aspecte conduc la necesitatea asigurarii unor materiale de ambalare mai rezistente. Diferentierile in ceea ce priveste forma ambalajului, culorile sau dimensiunile sunt, de asemenea, foarte importante.

Etichetarea este influentata de factori precum limba, legile in vigoare, rata alfabetizarii si obiceiurile locale. Etichetele bi-sau multilingve de pe ambalaje sunt necesare in multe tari. Totodata, trebuie sa se tina seama de diferentele in privinta sistemelor de masurare si cantarire.

Marcarea ambalajului reprezinta o decizie dificila, care trebuie sa se bazeze pe o bogata experienta internationala si pe o buna cunoastere a particularitatilor interculturale. Pe anumite piete, o marca ar putea sa trezeasca o puternica reactie de respingere din partea consumatorilor locali, datorita unor posibile conotatii lingvistice sau vizuale necunoscute de producator.

O firma poate practica mai multe tipuri de strategii in privinta acordarii garantiilor:

Politica serviciilor post-vanzare[11] isi propune sa evite reactiile de genul: "in tara nu poti beneficia de service pentru produsele fabricate in strainatate".

Strategia adaptarii se prezinta sub forme diverse, cum ar fi:

Strategia adapatarii gaseste o solutie de larga aplicabilitate in strategia diferentierii calitative a produselor si serviciilor. Este vorba de atingerea unui anumit nivel calitativ al produselorsi de diferentierea calitatii in raport cu cerintele diferite ale anumitor segmente de cumparatori.

Elementele de diferentiere sunt multiple si vizeaza:

Ĭnnoirea sortimentala necesita:

Bineinteles ca innoirea sortimentala creeaza conditii pentru atragerea de noi consumatori, creste desfacerea, se schimba pozitia firmei si a produselor sale pe piata.

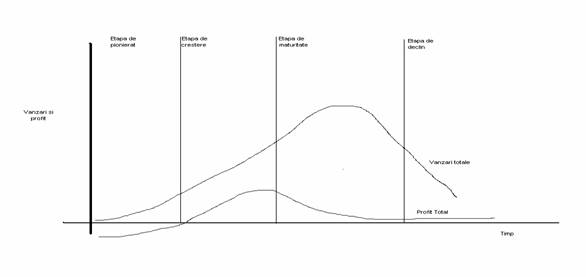

1.5. Ciclul de viata al produsului

Conceptul de ciclu de viata al produselor se sprijina pe o analogie cu biologia. Astfel, ca si in cazul oricarei fiinte vii, in speta omul, viata unui produs poate fi analizata in mai multe etape care merg de la lansare (nastere ) la dezvoltare ( adolescenta ), apoi la maturitate (varsta adulta) si, in fine, la declin ( imbatranire si moarte ). Aceste perioade diferite constituie ciclul de viata al unui produs sau al unei piete. La cele patru faze[12] pe care le distingem in mod obisnuit ( lansarea, cresterea, maturitatea, declinul ), unii autori adauga o prima faza, aceea de concepere a produsului ( cercetare-dezvoltare).

Ciclul de viata al produselor[13]

Lansarea este faza in care produsul este facut cunoscut. Acesta este lansat pe piata, dar el mai poate prezenta unele imperfectiuni. Etapa lansarii se dovedeste a fi cruciala. Numeroase produse inca din aceasta faza sunt atinse de o moarte comerciala prematura. Costul unitar al produsului ramane inca ridicat, deoarece cheltuielile fixe nu pot fi repartizate asupra unor serii de fabricatie foarte lungi, iar anumite cheltuieli de marketing, cum sunt cele de distributie, sunt greu de suportat. Concurenta este inca redusa, chiar inexistenta. Ĭn timpul acestei etape, vanzarile cresc lent, datorita reticientelor manifestate de piata si datorita capacitatilor de productie insuficiente.

Acceptarea produsului de catre consumator nu intervine dintr-o data, ci se produce in decursul timpului, in mod progresiv. Important este ca primii cumparatori care incearca produsul sa nu intampine dificultatea de a-l gasi. Accentul este pus pe campaniile de publicitate si de promovari selective care se adreseaza unor categorii de clientela foarte receptive la inovatii. De asemenea, produsul trebuie sa fie plasat cu grija in canalul de distributie pentru a putea fi cumparat de primii adoptatori.

Cresterea este etapa in care se poate constata succesul sau esecul comercial al produsului. Ĭn primul caz, de succes, piata se largeste, capacitatile de productie ale firmei se dezvolta, produsul este imbunatatit si capata forma sa definitiva. Cifra de afaceri a produsului creste rapid, ca si beneficiile, deoarece costul unitar are tendinta de descrestere. Pe piata apar numerosi concurenti atrasi de perspectivele de reusita. Pretul ramane ridicat, cu exceptia situatiei de aparitie a concurentilor sau daca intreprinderea duce o politica de penetrare.

Costul de productie incepe sa se diminueze, deoarece productia in serie mare permite beneficierea de "legea invatarii". Pe langa aceasta, costurile de promovare pe untitatea de produs se micsoreaza.

Maturitatea reprezinta etapa in care vanzarea produsului atinge un punct de saturatie. Piata potentiala a fost satisfacuta si numai o cerere de inlocuire ofera posibilitati de largire a acesteia. Eventual, piata mai poate fi extinsa prin atragerea unor noi categorii de utilizatori, prin realizarea unor modificari sau prin imbunatatiri minore ale produsului.

Presiunea concurentei devine foarte puternica, deoarece intra pe piata noi producatori care nu au mai trebuit sa suporte costurile de demarare. Acesti rivali profita de imbunatatiri tehnice si pot oferi produsul la preturi relativ joase. Pretul scade pentru ca firma sa reziste la noi concurenti. Ea nu-si poate mentine partea de piata decat ameliorand produsul si intervenind asupra segmentelor care, pana in aceasta faza, erau neglijate, fiind putin rentabile.

Gama de produse este restransa si "calitatea totala" devine arma principala a intreprinderii.

Declinul este etapa in care produsul a devenit invechit, iar vanzarile sunt in declin. El este depasit de moda si se vede perimat datorita aparitiei unui produs mai tanar si mai bine adaptat. Capacitatile de productie sunt subutilizate. Este perioada de recuperare totala a investitiilor ocazionate de lansarea produsului si de reconversia profesionala a fortei de munca.

Avand in vedere ca toti indicatorii sunt in declin, in primul rand cifra de afaceri, trebuie sesizat momentul oportun pentru parasirea pietei. Uneori poate fi practicata o relansare a produsului, dar aceasta necesita costuri comerciale ridicate si precipita moartea produsului atunci cand inceteaza aceasta relansare. Un diagnostic strict este salvator pentru a strabate aceasta etapa in cele mai bune conditiuni.

CAPITOLUL 2

PREZENTAREA BANK OF

2.1. Despre BANK of

Pe 29 Martie 1824, King

Willem I a emis un decret regesc creand Nederlandsche Handel - Maatschappij cu

scopul de a revigora comertul intre Olanda si Indiile Olandeze de

Est. In 1964 NHM a fuzionat cu De Twentsche Bank formand

Algemene Bank Nederland (ABN) in timp ce Amsterdamsche Bank si

Rotterdamsche Bank s-au unit transformandu-se in

ABN AMRO se claseaza pe locul 8 in Europa si pe pozitia 12 in lume din punct de vedere al activelor totale, cu mai mult de 4000 de sucursale in 52 de tari, un personal de peste 100.000 de angajati cu norma intreaga si active totale de 1.025,2 miliarde de euro (la 31 decembrie 2007). ABN AMRO este listata la bursele din Londra, New York si Euronext.

A castigat numeroase premii pe parcursul timpului:

Best Bank in Brazil - Euromoney Julie 2005

Best Bank in Netherlands - Euromoney Julie 2003

Best Bank Site for Trade Finance - Euromoney Dec 2002

ABN AMRO Romania si-a inceput operatiunile in 1995 si a avut un istoric impresionant in ceea ce priveste relatiile de afaceri cu corporatii multinationale, companii internationale care deruleaza afaceri in Romania, precum si companii de pe piata locala, in special cele cu potential de export si dezvoltare. Obiectivul bancii a fost acela de a construi aceste relatii pe masura ce s-a dezvoltat odata cu cresterea pietei romanesti.

Incepand din 2004, a inceput sa ofere produse si servicii si pentru consumatorii persoane fizice. Gama de produse in continua diversificare include conturi curente, carduri de debit si credit, facilitati de overdraft, credite ipotecare, credite personale cu ipoteca, credite pentru uz personal, planuri de economii. In cei aproape 14 ani de existenta in Romania, banca si-a construit o reputatie solida de partener profesionist si de incredere, lider in ceea ce priveste inovatia de produs si calitatea serviciilor.

In prezent banca desfasoara operatiuni in Bucuresti, Cluj, Timisoara, Brasov, Ploiesti, Constanta, Arad, Sibiu, Pitesti, Craiova, Oradea, Bacau, Galati, Iasi si Targu-Mures. Cunostintele angajatilor cu privire la dinamica sectorului bancar, combinate cu o prezenta locala puternica, o plaseaza intr-o pozitie ideala pentru a oferi consultanta de specialitate clientilor si servicii bancare de nivel superior.

La sfarsitul anului 2007, Royal Bank of Scotland a condus cu succes oferta consortiului ( alaturi de Fortis si Santander ) pentru achizitionarea ABN AMRO. Prin aceasta tranzactie si de asemenea beneficiind de relatiile deja existente cu companii, institutii financiare si publice din Europa, America de Nord si zona Asia Pacific, se va extinde in mai mult de 50 de tari, reusind sa raspunda nevoilor clientilor, oriunde s-ar afla. Integrarea va aduce cresteri considerabile in ceea ce priveste capitalul, consultanta financiara oferita clientilor persoane juridice, prezenta pe pietele in dezvoltare, tranzactiile bancare (gestionarea capitalului de lucru si finantarea ciclului comercial).

Diviziile de business ale BANK of Scotland furnizeaza o gama integrata de servicii financiare, de trezorerie, asigurari si adiministrare a activelor adresate atat persoanelor fizice cat si celor juridice. Printre marcile grupului se numara RBS, NatWest, Ulster Bank, Coutts, Citizens si multe alte nume cunoscute in lumea companiilor care furnizeaza servicii financiare. RBS are 170.000 de angajati, iar profitul sau operational in 2007 a fost de 10,3 miliarde lire sterline.

2.2. Inovatia - avantaje si dezavantaje

Caracterizandu-se printr-un grad ridicat de receptivitate, de flexibilitate, politica de marketing intervine in evolutia ciclurilor de viata ale produselor, ceceteaza si promoveaza pe scara largita innoirea produselor, corespunzator cerintelor pietei, penetrarea produselor noi si de calitate superioara.

Introducerea de noi produse pe piata se sprijina pe un puternic proces inovational. Acesta comporta doua laturi aflate intr-o stransa corelatie

Inovatia de produs

Inovatia de proces

Ambele laturi cunosc trei forme distincte:

Inovatia prin acumulare sau sporire, respectiv realizarea unei performante superioare de catre produsul respectiv. Publicul tinta nu trebuie sa fie deprins cu un nou comportament de consum.

Inovatia sintetica respectiv combinarea creativa a ideilor sau tehnologiilor existente. Acest tip de inovatie continua si dinamica are ca rezultat produse care intrerup obiceiurile normale de consum. Utilizarea acestor produse nu necesita un nou comportament din partea consumatorului.

Inovatia discontinua consta in realizarea unui salt fata de cele existente. Consumatorul va adopta noi obiceiuri de consum.

Lansarea unui produs nou poate fi consecinta, fie a unei inovatii realizate de unitate, fie a unei strategii de achizitionare, bazata pe cumpararea brevetelor de inventie, fransiza sau absorbtia de unitati care au produse de viitor sau un compartiment de cercetare-dezvoltare activ.

Din problematica vasta a inovarii, o importanta deosebita prezinta: necesitatea inovatiei, dificultatile procesului de inovare, definirea produsului nou si structurile favorabile inovarii in cadrul bancilor.[15]

Intr-o lume aflata in dinamica constanta si rapida, desi pune multiple probleme, inovatia apare ca o necesitate. Chiar daca exista produse "nemuritoare", chiar daca pare mai avantajos sa stralucesti pe locul al doilea in raport cu liderul, chiar daca pare mai usor sa copiezi decat sa inventezi, bancile nu pot, totusi nesocoti imperativele inovatiei. Trebuie facuta o distinctie intre inovatie si inventie. Inventia este actul creator care sta la baza unei inovatii. Inovatia este punerea in aplicare, originala si reusita, a unui concept, a unei descoperiri, a unei inventii purtatoare de progres. Inovatia este deci rezultatul unei vointe explicite de schimbare si nu simpla consecinta a unei intamplari

In conceptia marketingului,

inovatia prezinta o acceptiune mai larga decat cea in sens

strict tehnic. A inova nu inseamna numai a descoperi si a lansa pe

piata un produs pe care clientii sa il cumpere, ci inseamna

si a "ambala" cat mai bine produsul oferit de banca, a-l

pozitiona in asa fel incat sa poata fi obesrvat cat mai

usor de catre client. A inova inseamna deci sa actionezi

pentru identificarea de noi segmente de piata sau pentru a mari

fidelitatea celor existente. Un exemplu de identificare a noi segmente de piata

este lanasarea cardului de credit pentu studenti "Cardul Perfect Fun". BANK of

BANK of Scotland este prima banca din Romania care a lansat un program pentru clientii deja existenti. Programul se numeste "cross-sell" si se adreseaza clientilor bancii care au statutul de "client bun". Acest statut il au acei clienti care nu au avut intarzieri la plata ratelor. Programul "cross-sell" presupune elaborarea unei oferte pentru clientul care detine un imprumut de nevoi personale la RBS. In functie de venitul pe care clientul il are si de ratele pe care le mai are de platit i se ofera o suma de bani la aceeasi dobanda cu care a contractat creditul plus un card de credit cu o anumita limita. Clientul primeste prin curier aceasta oferta si poate sa accepte accepte suma de bani si cardul de credit sau poate sa o refuze, sau poate sa opteze doar pentru cardul de credit si sa refuze suma de bani sau invers. Acest program a fost de un real succes pentru banca.

Exista si situatii neplacute, cand produsul nou emis nu are succes. Motivele insucceselor tin de cauze interne si de fenomene mai generale. Cauzele interne constau in erori de apreciere din partea bancii privind evolutia costurilor, potentialul pietei sau capacitatea de rezolvare a problemelor tehnice. In ceea ce priveste fenomenele mai generale, acestea au la baza segmentarea exagerata a pietelor si scurtarea duratelor de viata ale produselor. Segmentarea incita bancile la lansarea de produse care se adreseaza unor tinte din ce in ce mai reduse, astfel incat cea mai mica eroare de apreciere este fatala. De asemenea, ciclurile de viata ale produselor au tendinta sa devina mai scurte ca inainte - produsele noi perimeaza foarte repede pe cele vechi.

Este dificil sa definesti ceea ce reprezinta un produs nou si totusi aceasta definire este necesara deoarece ea va influenta asupra aprecierii, dupa cum este vorba de un produs nou sau o varianta noua a unui produs vechi.

Noutatea unui produs este determinta de perceptia pe care o au indivizii confruntati cu o inovatie. Aceasta abordare axata pe consumator este conforma cu logica de marketing. O inovatie reprezinta orice lucru perceput ca fiind nou de catre un utilizator potential, acceptarea produsului nou traducandu-se printr-o schimbare semnificativa in comportamentul cumparatorului.

In viziunea lui Patton exista patru categorii de produse noi:

produs absolut nou - satisface o nevoie care era latenta, dar care pana in momentul aparitiei sale nu era identificata.

produs partial nou - el largeste piata, dar intra in concurenta cu un produs vechi si nu i se substituie in intregime.

produs la care i s-au adus modificari importante. RBS a lansat un asemenea produs - este vorba de produsul numit "Joint-sell" care practic inlocuieste doua produse: creditul de nevoi personale si cardul de credit. Acest produs are avantajul ca poate fi "cumparat" de catre client cu aceleasi acte ( adeverinta de salariu, carte de munca, fisa fiscala ). Nu mai este nevoie de completari de cereri diferite. In urma lansarii acestui produs, numarul de carduri de credit vandute a crescut considerabil.

produs ce reprezinta transformari superficiale.

2.3. Procesul de creatie a produsului bancar

Dezvoltarea unui nou produs presupune adoptarea cadrului organizatoric necesar si o conceptie clara in legatura cu etapele ce urmeaza a fi parcurse. Aceste etape sunt:

Determinarea obiectivelor

Importanta procesului de dezvoltare a noilor produse, coroborata cu rata ridicata a esecurilor - clasice pentru aceasta activitate, reclama necesitatea utilizarii unor metode, instrumente si procedee, de natura sistematica, prin intermediul carora sa se reduca riscul acestei activitati. In acest context, banca va trebui sa determine, cu exactitate, care este principala functie a noului produs si in ce masura aceasta functie va putea contribui la realizarea obiectivelor sale, atat a obiectivelor generale, cat si a obiectivelor specifice, care se pot concretiza in:

Diversificarea se realizeaza in scopul valorificarii, la un moment dat, a unor oportunitati care se manifesta pe piata si se poate concretiza in: diversificare orizontala, diversificare verticala si diversificare mixta sau combinata.

Generarea ideilor

Specialistii considera ca inovatia permanenta reprezinta unica sursa aflata la dispozitia intreprinderii, care ii poate asigura succesul, nu doar pe termen scurt sau mediu, ci si - mai ales - pe termen lung. In scopul extinderii gamelor de produse existente, bancile pot apela

la una din urmatoarele modalitati:

Selectia ideilor

In general, se apeleaza la un numar de trei criterii generale in procesul de selectare a ideilor referitoare la noul produs ce urmeaza a se dezvolta, acestea fiind: profilul pietei, variabilele de marketing care se manifesta la nivelul intreprinderii si principalele resurse de care dispune banca, la un moment dat.

In ceea ce priveste profilul pietei, factorii care sunt avuti in vedere in analiza acestuia sunt urmatorii: potentialul vanzarilor, gradul de penetrare pe piata al produsului, metodele utilizate in evaluarea pietei, investitiile necesare in vederea patrunderii pe piata, gradul de risc asociat cu patrunderea pe piata etc.

Variabilele de marketing care se manifesta la nivelul bancii se refera la: ciclul de viata al produsului, specificul productiei ce urmeaza a fi realizata, pozitia ocupata pe piata, specificul distributiei etc.

Resursele de care dispune banca si care pot juca un rol important in procesul de selectie a ideilor sunt: tehnologia disponibila, dimensiunile pietei pe care actioneaza banca, nivelul competitiei, situatia diverselor departamente din structura bancii, etc.

Testarea conceptului

Testarea conceptului presupune considerarea unui ansamblu de factori si elemente care exercita o influenta de o deosebita importanta asupra evolutiei viitoare a produsului, si anume:

De regula, in analizele efectuate la acest nivel, se formuleaza urmatoarele tipuri de intrebari

Analiza afacerii

Odata ce a fost definit si acceptat conceptul noului produs, urmeaza sa fie realizata o analiza prin intermediul careia sa se determine atractivitatea comerciala a acestuia. In acest scop sunt considerate un numar de trei elemente[21]: evaluarea pietei, analiza viabilitatii tehnice a produsului si analiza rentabilitatii acestuia.

Evaluarea pietei presupune, de fapt, realizarea pe de o parte a unui pronostic direct, in sensul estimarii vanzarilor bancii fara a lua in calcul dimensiunile pietei potentiale, iar pe de alta parte a unui pronostic derivat, respectiv estimarea pietei potentiale pe care urmeaza sa evolueze banca.

Analiza viabilitatii tehnice a produsului reprezinta, de fapt, procesul de determinare a necesarului de mijloace si instrumente de natura tehnica necesare conceperii si obtinerii efective a produsului.

In cazul noilor produse, analiza rentabilitatii presupune realizarea unor calcule complexe, avand in vedere ca: estimarile vanzarilor sunt incerte, costurile variaza in timp etc.

Testarea produsului

Odata obtinut produsul final, acesta este supus unor teste. Testarea noului produs este de doua tipuri: teste de natura tehnica (va fi testat in sistemul bancii pe platforma de test pentru a se putea observa eventualele "neprotriviri" intre sistem si noul produs) si teste de natura comerciala (ce vizeaza modul de comportare a produsului pe piata).

Analiza pietei de proba

La nivelul acestei etape se inventariaza o serie de decizii importante pe care urmeaza sa le adopte banca, si care se refera la clientii carora li se va vinde produsul, criteriile in functie de care se va amplasa produsul in sucursalele bancii; informatiile necesare referitoare la pietele respective.

Lansarea produsului

Lansarea pe piata a produsului reprezinta ultima etapa a procesului de dezvoltare a noului produs, etapa care incununeaza, de fapt, eforturile depuse de banca in etapele anterioare. Aceasta etapa presupune realizarea unei ambiante adecvate in vederea lansarii efective a produsului, informarea publicului in legatura cu noul produs, facilitarea patrunderii produsului pe piata. Procesul de creare a noilor produse are la baza o multitudine de motivatii, intre care cele mai importante, din perspectiva bancii si a pietei, sunt considerate a fi urmatoarele:

2.4. Gama de produse si servicii oferite de BANK of Scotland

Indiferent daca un client doreste un produs sau un serviciu in nume propriu sau pentru afacerea sa, BANK of Scotland poate sa ii indeplineasca si cele mai exigente dorinte. De aici si deviza bancii "Make it happen"- banca nu se axeaza doar pe promisiuni si sperante, ea face ca sperantele clientilor sa devina realitate. Experienta si profesionalismul de care da dovada recomanda RBS ca fiind una din cele mai serioase banci straine din Romania. Orientata intotdeauna catre client, banca reuseste intotdeauna sa atraga clienti si sa le ofere produsele de finantare sau de economisire de care acestia au nevoie.

Produsele si serviciile oferite de BANK of

produse destinate persoanelor fizice

produse si servicii destinate corporatiilor

produse si servicii destinate clientilor "Royal Preferred Banking"

business banking online

Produse destinate persoanelor fizice

De la deschiderea unui cont de economii pana la cumpararea casei perfecte, banca este alaturi de client din punct de vedere financiar, ajutandu-l sa planifice viitorul prin organizarea prezentului.

Produsele pe care poate sa i le ofere sunt:

Produse si servicii destinate corporatiilor

Gama de produse pentru clientii corporativi si institutionali consta in urmatoarele servicii bancare: Business Banking, solutii pentru operatiunile curente, piete globale si produse bancare de investitii. Banca detine cunostintele si capacitatea de a furniza corporatiilor si institutiilor financiare consiliere asupra pietei de capital privind emisiunile de obligatiuni si actiuni, finante corporative si produse de imprumut financiar specializate, prin intermediul serviciilor oferite de RBS Securities (Romania) S.A.

Produse si servicii destinate clientilor "Royal Preferred Banking"

Clientii "preferred banking" sunt acele persoane care indeplinesc una din conditiile: sa aiba un depozit de minim 50.000 EUR pe o perioada de minim sase luni sau sa aiba un rulaj al contului curent de minim 5000 EUR in fiecare luna. Aceasta categorie de clienti este foarte importanta pentru banca, de aceea acestora li se ofera dobanzi preferentiale la produsele de credit si economisire, comisioanele pentru contul curent si cardul de debit si pentru orice tranzactie efectuata fiind zero. Produsele oferite acestei categorii de clienti sunt:

contul Royal Preferred Banking

descoperitul de cont ( overdraft )

cardul de credit Black

produse de creditare

produse de investitii

Produsele de creditare pentru clientii "preferred" au o limita mai mare fata de clientii standard, motivul fiind in primul rand increderea pe care banca o acorda pentru orice client din aceasta categorie si in al doilea rand incurajarea oamenilor de afaceri de a lucra cu BANK of Scotland.

Business banking on-line

Business Banking raspunde celor mai frecvente nevoi de servicii bancare. Combinand flexibilitatea unui portal bancar online cu expertiza unui Relationship Banker dedicat, Business Banking ofera cel mai ridicat nivel de control si confort. Esenta acestui serviciu o reprezinta Business Banking Online, portalul bancar ce ofera o serie de servicii de gestionare a capitalului de lucru, de finantare a ciclului comercial, precum si solutii de schimb valutar. Acest portal web este accesibil 24 de ore, sapte zile pe saptamana. Acest serviciu permite de asemenea accesare de informatii actualizate cu privire la tranzactiile efectuate si generarea propriilor rapoarte. Mai mult, Business Banking Online contine un model unic de costuri, Dynamic Pricing. Acest program de discount-uri se bazeaza atat pe volum, cat si pe numarul de produse folosite: cu cat este folosit mai mult Business Banking, cu atat plata pe tranzactie este mai mica.

CAPITOLUL 3

STRATEGIA DE PRODUS LA BANK OF

3.1. Aparitia si evolutia

cartilor de credit in

Instrumentul de plata denumit "carte de plata" sau "card" a fost reglementat, pe teritoriul romanesc, incepand cu anul 1995, odata cu adoptarea tehnicilor monetice moderne si emiterea primelor carduri bancare in Romania, iar, in prezent, reglementarea in materie a fost revizuita si adaptata cerintelor de armonizare cu legislatia Uniunii Europene.

Adoptarea si introducerea cartilor de plata prezinta o serie de avantaje printre care pot fi amintite: eliminarea titlurilor de plata clasice, reducerea substantiala a timpului si a cheltuielilor legate de efectuarea platilor, eliminarea procesului indelungat de autorizare a platilor si de tiparire a unor liste cu identificarea persoanelor ce utilizeaza cecuri false fara acoperire intr-un cont bancar, verificarea rapida a cartii de plata si a titularului acesteia prin intermediul calculatorului.

Un aspect principal, legat de aparitia si de functionarea cardurilor, il reprezinta produsele auxiliare desfasurarii activitatii cu aceste instrumente de plata, prezentate sub forma de echipamente care ofera anumite facilitati:

Principalele tipuri de carduri sunt: cardurile de credit si cardurile de debit. Cele mai importante organizatii in domeniu sunt VISA International si MasterCard. Ambele organizatii au sediul principal in Statele Unite ale Americii (VISA in San Francisco iar MasterCard in New York) si au fost constituite ca asociatii non-profit, proprietate a membrilor lor. Ulterior, insa, si-au redefinit pozitia - parte dintre structurile organizationale care compun VISA vor deveni societati deschise (incepand cu anul 2007) iar MasterCard a devenit o companie deschisa publicului, incepand cu anul 2006.

Cardurile de credit sunt instrumente moderne de plata, dovedindu-si utilitatea atat in tara, cat si in strainatate, in ciuda dobanzilor mari, dar si a costurilor suplimentare pe care le presupun. Numarul locurilor in care poti plati cu cardul este tot mai mare, plata la comercianti fiind gratuita. Cardul de credit este astfel o arma cu doua taisuri, intrucat nu te mai limitezi la maruntisul din portofel si esti tentat sa cheltuiesti tot.

Bancile isi atrag clientii catre un card de credit prin diverse mijloace. De la promotii si pana la usurinta cu care poti aplica pentru un card, nimic nu este lasat deoparte. Dincolo de promotii, de perioadele de gratie sau de lejeritatea emiterii se ascund si costuri ridicate. Daca la inceput cardul de credit reflecta statutul social si financiar, astazi cardul de credit pare a fi luat locul prietenului gata sa ne imprumute la ananghie. Un prieten destul de pretentios, care ne taxeaza destul de aspru. S-a demonstrat ca persoanele care platesc pe card cheltuiesc mai mult decat cele care se bazeaza pe numerar. Ele nu sunt limitate de continutul portofelului sau posetei si, prin urmare, pot sa faca o achizitie cand gasesc o oferta buna sau pot sa cedeze placerii de a-si oferi un cadou.

Cardurile de credit sunt cardurile bancare prin intermediul carora detinatorul cardului dispune de fondurile bancii emitente, oferite sub forma unei linii de credit, care ii permit efectuarea de operatiuni (plati la comercianti si retrageri de numerar) in limita unui plafon stabilit in prealabil impreuna cu banca emitenta.

3.2. Piata cardurilor de credit

In ultimii ani piata cardurile de credit a avut o evolutie fantastic. Daca la inceput acest produs era oferit doar de cateva institutii bancare, acum toate bancile il au inclus in gama lor de produse. Motivul este simplu - este un produs care poate aduce foarte multi bani institutiei emitente, datorita costurilor destul de ridicate pe care posesorul acestuia le plateste. Datorita prezentarilor si discount-urilor facute de catre banci, tot mai multi clienti isi doresc un asemenea produs, acesta fiind si principalul raspuns la intrebarea: "De ce doriti sa aveti mai mult de un card de credit?".

Principalele tipuri de carti de credit emise de catre institutiile bancare din Romania sunt cardurile de credit standard si cardurile de credit co-branded.

MasterCard Credit Standard

Caracteristicile acestui card de credit sunt:

ING BANK, cea mai mare banca olandeza, ofera clientilor sai:

ING Credit Card

Carateristicile acestui card de credit sunt:

limita maxima: 50.000 RON

perioada de gratie: 44 zile

dobanda: 18 %

ALPHA BANK, ofera pentru clienti carduri de credit atat in moneda RON cat si in moneda EUR:

Alpha Card Visa Credit

Caracteristicile acestui card de credit sunt:

BCR ERSTE ofera clientilor acest produs atat in moneda RON cat si in moneda EUR:

BCR Master Card

Caracteristicile acestor carduri de credit sunt:

De asemenea banca ofera si carduri co-branded: BCR MasterCard - Media Galaxy, BCR MasterCard - Altex, BCR MasterCard - Depozitul de Calculatoare, BCR MasterCard - Zass

Electrocenter, BCR MasterCard - Ultra Pro, BCR MasterCard Praktiker.

Caracteristicile acestor carduri de credit sunt:

BRD - Groupe Societe Generale, ofera carduri de credit atat in moneda RON cat si in moneda EUR:

BRD Punct Card / BRD Master Card Gold ( EUR )

Caracteristicile acestor carduri de credit sunt:

BANCA TRANSILVANIA, ofera pentru clienti cardul de credit cu limita in RON si cardul de credit co-branded:

BRD Master Card Forte / Visa Centrofarm

Caracteristicile acestor carduri de credit sunt:

Raiffeisen Bank, detine in gama sa de produse cardul de credit stanadard si cardul de credit co-branded Vodafone:

Raiffeisen Bank Standard / Raiffeisen Bank Vodafone

Caracteristicile acestor carduri de credit sunt:

EMPORIKI BANK, ofera clientilor cardul de credit atat cu limita in RON cat si cu limita in EUR si USD:

Cardul de credit Mastercard RON / Cardul de credit Mastercard EUR

Caracteristicile acestor carduri de credit sunt:

UNICREDIT TIRIAC BANK, are inclus in gama sa de produse cardul de credit standard cu limita in RON si EUR:

Cardul de credit Mastercard RON / Cardul de credit Mastercard EUR

Caracteristicile acestor carduri de credit sunt:

BANK OF

Cardul de credit Perfect Standard / Cardul de credit - AIG life

Caracteristicile acestor carduri de credit sunt:

Pe langa institutiile bancare prezentate mai sus, exista si alte banci care emit carduri de credit: OTP Bank, Banc Post, Credit Europe Bank, Millennium Bank, Roamanian International Bank, Piraeus Bank, etc.

Toate aceste banci, emit pe langa produsul standard de card de credit, si un produs adresat oamenilor cu venituri ridicate. Acest gen de carte de plata poate fi gasit in oferta bancilor sub diferite nume: Card Credit Gold, Card Credit Black, Card Credit Platinium. De multe ori, bancile renunta la unele comisioane sau micsoreaza dobanda pentru aceasta categorie de clieni.

In general acest produs este destul de usor de "cumparat" de catre client, conditiile de eligibiliate si documentatia necesara fiind mai relaxante pentru client.

Conditiile de eligibilitate sunt diferite de la o banca la alta, insa majoriatea bancilor doresc ca viitorul lor client sa aiba minim un an vechime la locul de munca, sa aiba un salariu de minim 750 RON si sa fie angajat pe perioada nedeterminata.

Documentele necesare pentru un card de credit ( indiferent daca este standard sau alta categorie ) sunt actul de identitate, adeverinta de salariu pe ultimele trei luni si fisa fiscala pe anul precedent.

3.3. RBS Credit Card Perfect

BANK of

BANK of Scotland are cea mai puternica si mai profesionista forta de vanzari din Romania, tocmai pentru ca isi doreste ca toti clientii sa fie multumiti nu numai dupa ce achizitioneaza produsul ci si in timpul folosirii lor.

Forta de vanzari cuprinde 700 de persoane. Spre deosebire de alte banci, RBS ofera posibilitatea clientului de a nu veni la banca, decat atunci cand isi va retrage banii, si de a stabili o intalnire cu agentul la o ora convenabil lui si intr-o locatie cat mai aproape de client. Un alt aspect care trebuie mentionat, si care are o rasfrangere directa asupra produsului, este acela ca ori de cate ori se modifica un produs, forta de vanzari este instiintata de catre un reprezentant al departamentului de marketing prin organizarea de cursuri sau training-uri.

Deoarece la inceput, cardul de credit nu era prezentat ca fiind principalul produs, s-a hotarat sa se faca o diferentiere fata de restul produselor si totodata o mai buna pozitionare in gama de produse.

Acest lucru s-a realizat prin publicitatea foarte agresiva pe care RBS a avut-o pe toate canalele TV dar si in presa scrisa. Daca inainte de a demara aceasta campanie, principalul produs caruia i se facea publicitate era "creditul de nevoi personale", acum "Cardul de Credit Perfect" era in atentia tuturor. Desi in multe cazuri clientii doreau doar "credit de nevoi personale" atunci cand li se explica avantajele dar si dezavantajele acestui card de credit, ei doreau sa achizitioneze acest produs.

Datorita cererii tot mai mare de "credit de nevoi personale" plus " credit card perfect" departamentul de marketing a luat hotararea de a scoate pe piata un nou format pentru acei clienti care doreau sa "achizitioneze" ambele produse. Noul produs poarta denumirea de "joint-sell" si vine in sprijnul clientului care completeaza o singura aplicatie cu datele personale si financiare, urmand a fi aprobate ( daca este eligibil ) ambele produse.

Cardul de Credit Perfect este in momentul de fata unul dintre cele mai vandute produse de catre banca. Acest tip de card de credit este disponibil in trei variante: Card Perfect Standard, Card Perfect Gold, Card Perfect Life.

Decizia de a pastra aceste variante ale cardului de credit perfect s-a luat in urma unei analize a volumului de vanzari din ultimile luni. Odata cu aceasta decizie s-au imbunatatit foarte mult avantajele detinerii acestor produse.

Alaturi de aceste

variante de card de credit a fost vandut si "Cardul de Credit Student",

RBS fiind prima banca din

"Cardul de Credit Student" era destinat bursierilor din universitatile din Romania, si acelora care obtineau venituri din salarii ( full-time sau part-time ). Documentatia necesara pentru emiterea acestui tip de card era:

Desi limita maxim era doar de 1000 RON, acest card a avut un succes foarte mare. Ulterior au aparut pe piata carduri de credit mai convenabile pentru studenti atat din punct de vedere al costului cat si din punct de vedere al limitei de creditare. Asa cum era de asteptat, volumele au scazut considerabil, departamentul de marketing luand decizia de a renunta la acest proiect, imbunatatirea acestui proiect fiind mult prea costisitoare pentru banca.

Cardul de Credit Perfect Standard se adreseaza tuturor clientilor care indeplinesc conditiile de eligibilitate:

Asa cum am precizat mai sus acest card de credit este foarte bine vandut, datorita caracteristicilor sale:

Avantajele acestui card de credit sunt:

posibilitatea de a plati in rate valoarea tuturor cumparaturilor efectuate in tara sau in strainatate

reduceri de pana la 30% oferite de comerciantii parteneri RBS

bilete cadou la film, de doua ori pe luna, pentru tine si prietenii tai

asigurare gratuita contra accidentelor in timpul calatoriilor in strainatate

asigurarea creditului utilizat, impotriva circumstantelor neprevazute care te pot aduce in imposibilitatea de a achita creditul restant de pe cardul tau

acces online la informatiile aferente contului de card prin seviciul NetBanking

Cardul de Credit Perfect Gold[27], se adreseaza clientilor care au un venit net minim de 1800 RON. Caracteristicile acestui card de credit sunt urmatoarele:

card de credit in lei, pentru persoane fizice, cu utilizare nationala si internationala.

acces la linia de credit 24 de ore pe zi, 7 zile pe saptamana, in Romania si in strainatate.

perioada de valabilitate de 3 ani de la data emiterii.

perioada de gratie de pana la 45 de zile, in timpul careia nu se percepe dobanda pentru tranzactiile efectuate la comercianti in cazul platii integrale a sumei datorate pana la data scadenta (dobanda pentru retragerea de numerar de la bancomate se percepe de la data tranzactiei pana la data platii).

posibilitatea de a solicita un numar nelimitat de carduri de credit suplimentare, fara taxe anuale sau costuri suplimentare, cu optiunea de limitare a accesului acestora la limita de credit. Se poate aplica pentru un card suplimentar pentru sotul/sotia, parintii, copiii sau oricare dintre partenerii cu varsta minima de 18 ani.

optiunea de auto-debit, prin care cardul de credit Card Perfect poate fi alimentat lunar dintr-un cont curent deschis la RBS.

Printre avantajele acestui produs, putem enumera:

Cardul de Credit Prefect Life[28], este emis de RBS in parteneriat cu

Departamentul de marketing a decis emiterea acestui card co-branded, datorita seriozitatii de care AIG da dovada dar si a numarului semnificativ de clienti pe care aceasta companie il detine. Caracteristicile acestui card de credit sunt:

card de credit in lei pentru persoane fizice cu utilizare nationala si internationala

acces la linia de credit 24 de ore pe zi, 7 zile pe saptamana, in Romania si in strainatate

perioada de valabilitate de 3 ani de la data emiterii.

perioada de gratie de pana la 45 de zile, in timpul careia nu se percepe dobanda pentru tranzactiile efectuate la comercianti in cazul platii integrale a sumei datorate pana la data scadenta (dobanda pentru retragerea de numerar de la bancomate se percepe de la data tranzactiei pana la data platii).

posibilitatea de a solicita pana la 3 carduri de credit suplimentare, fara taxe anuale sau costuri suplimentare, cu optiunea de limitare a accesului acestora la limita de credit. Se poate aplica pentru un card suplimentar pentru sotul/sotia, parintii, copiii sau oricare dintre prietenii cu varsta minima de 18 ani.

optiunea de auto-debit, prin care cardul de credit Card Perfect poate fi alimentat lunar dintr-un cont curent deschis la RBS.

Avantajele acestui card co-branded sunt:

Am enumerat mai sus principalele caracteristici si avantaje ale tuturor cardurilor de credit. Pentru toate cele trei tipuri de card de credit, banca ofera un program de plata a cumparaturilor in rate.

Acest program se numeste "Program de rate Enjoy" si poate fi utlizat de catre titularii cardului de credit indiferent de varianta de card de credit detinuta.

Beneficiile acestui program de rate sunt:

avantajul platilor in rate lunare fixe, de la 3 pana la 60 de luni.

dobanda mai mica fata de dobanda anuala standard.

posibilitatea transferarii banilor in alte conturi curente.

posibilitate de plata in locatiile comerciantilor parteneri ce nu detin POS.

optiuni multiple de rambursare a liniei de credit utilizate.

fara costuri sau documente suplimentare.

echipa special dedicata acestui program.

Programul de rate "Enjoy" are doua optiuni"

Optiunea "rate perfecte" are urmatorele caracteristici:

se poate rambursa in rate lunare fixe, cu o dobanda mai mica, suma aferenta tranzactiilor comerciale (efectuate in tara sau strainatate), in limita maxima a creditului disponibil.

posibilitatea rambursarii sumei pe o perioada de la 3 pana la 60 luni.

toate tranzactiile dvs. de minim 250 lei pot fi incluse in programul "Rate Perfecte".

ratele lunare (principala si dobanda) vor aparea evidentiate incepand cu urmatorul extras de cont, pentru o perioada de luni egala cu numarul de rate solicitate.

Optiunea "cash in rate" are urmatorele avantaje:

Indiferent ce opttune este aleasa, clientul trebuie sa sune la Call Center si sa solicite transferarea in programul "Enjoy - rate perfecte sau cash in rate".

O alta strategie pe care BANK of Scotland a pus-o in functiune a fost infiintarea unui "club exclusivist" pentru detinatorii de card de credit gold. Aceasta categorie de clienti beneficiaza de programul "Clubul Gold Exclusiv".

Serviciile oferite de "Clubul Gold Exclusiv" sunt urmatoarele:

plata facturilor de utilitati prin telefon, direct din contul cardului de credit Gold.

pentru orice bilet de avion sau alte pachete de calatorie achizitionate cu cardul dumneavoastra de credit Card Perfect Gold, detinatorul de card de credit Gold beneficiaza de transport gratuit la aeroport cu masini de clasa A daca plateste cu cardul de credi. Partener: AVIS

folosind cardul de credit Card Perfect Gold pentru a va achizitiona buchete sau aranjamente florale, detinatorul de card beneficiaza de reduceri speciale (pana la 10%) si de livrarea gratuita a produselor cumparate. Partener: SMART FLOWERS

vinuri si cadou surpriza (in calitate de detinator Card Perfect Gold, de un cadou surpriza pentru orice produs din categoria vin/ accesorii, comandat de pe site-ul VINEXPERT). Partener: VINEXPERT

cu o tranzactie de minimum 500 RON in tara sau in strainatate, posesorul de card de credit gold primeste un abonament timp de o saptamana pentru doua persoane la World Class, unde beneficiaza de sauna, piscina, jacuzzi, antrenamente de fitness, forta, aerobic sub indrumarea celor mai buni instructori. Partener: WOLRD CLASS.

Cardul de Credit Black Royal Preferred Banking, este un produs destinat persoanelor cu venituri de cel putin 5000 EUR lunar. Acest produs este "varful de gama" din categoria cardurilor de credit. Posesorii acestui card de credit beneficiaza de urmatorele avantaje:

BANK of Scotland rasplateste clientii din categoria "preferred banking" print-un cadou, ce consta intr-un pix Montblanc ( valoarea acestui pix fiind de 195 EUR ), cu conditia ca acestia sa constituie un depozit de minim 50.000 EUR sau 185.000 RON pe o perioada de sase luni sau un an.

Din cele prezentate in acest capitol, se observa ca BANK of Scotland aplica strategii cat mai diversificate pentru ca produsul pe care il ofera sa multumeasca pe client. Clientii sunt tratati cu acelasi respect si li se ofera servicii de o calitate ridicata, indiferent daca ei fac parte din categoria clientilor standard sau categoria clientilor preferred banking.

CONCLUZII

Pentru adaptarea la cerintele economiei de piata, in conditiile unui mediu concurential puternic, banca isi propune realizarea obiectivelor sale strategice. Obiectivul central al bancii este dezvoltarea specificului de banca orientata preponderent spre produse si servicii destinate marelui public(retail banking). Pornind de la necesitatea diversificarii resurselor bancii si de la gradul actual de educatie bancara a populatiei, banca a oferit pana in prezent acestui segment al clientilor in special produse de creditare si tot mai putin de economisire. Avand in vedere ca pe piata bancara se simt efectele unei concurente crescute in abordarea acestor clienti prin aparitia unor produse si servicii mai complexe banca isi propune o implicare mai puternica in acest domeniu. Plecand de la aceste considerente, banca isi propune:

Pentru ca banca sa aiba succes este vital ca ea sa-si comercializeze produsele si serviciile in vederea continuarii dezvoltarii sale. Modificarea produselor este necesara iintr-o comunitate ce sufera schimbari de la zi la zi, nevoile oamenilor se modificaa repede si banca trebuie sa fie in trend cu stilul de viata tot mai activ al clientilor sai. Totodata o banca trebuie sa fie la curent si cu imbunatatirile aduse de concurenta produselor. Si sa incerce sa fie mereu cu un pas in fata concurentei sau macar pe picior de egalitate.

Banca va reusi numai daca publicul, clientii potentiali vor cunoaste, vor cumpara, vor avea incredere in produsele si in serviciile sale.

ANEXA 1

Card Perfect Standard

Card Perfect Life

ANEXA 2

Card de credit Perfect Gold

Cardul de Credit Black Royal Preferred Banking

BIBLIOGRAFIE

*** www.rbsbank.ro

*** www.trendline.ro

*** www.capital.ro

*** Colectia revistei Biz

*** Colectia revistei Tribuna Economica

*** Publicatia Ziarul Financiar

*** Colectia revistei Idei de Afaceri ( 2000 - 2003 )

|

Politica de confidentialitate |

| Copyright ©

2024 - Toate drepturile rezervate. Toate documentele au caracter informativ cu scop educational. |

Personaje din literatura |

| Baltagul caracterizarea personajelor |

| Caracterizare Alexandru Lapusneanul |

| Caracterizarea lui Gavilescu |

| Caracterizarea personajelor negative din basmul |

Tehnica si mecanica |

| Cuplaje - definitii. notatii. exemple. repere istorice. |

| Actionare macara |

| Reprezentarea si cotarea filetelor |

Geografie |

| Turismul pe terra |

| Vulcanii Și mediul |

| Padurile pe terra si industrializarea lemnului |

| Termeni si conditii |

| Contact |

| Creeaza si tu |