FACTORII DE PRODUCTIE: CONCEPT, TIPOLOGIE, CARACTERIZARE GENERALA

Factorii de productie - elementelor si conditiilor necesare si suficiente pentru ca orice proces de productie sa se poata desfasura conform scopului sau predeterminat (obtinerea profitului).

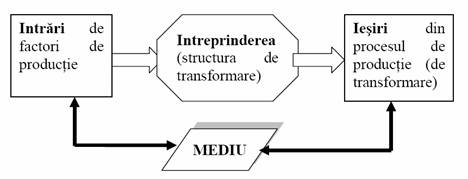

Procesul de productie se realizeaza in cadrul unei intreprinderi.

Intreprinderea:

unitate economica producatoare:

activitate specifica

functionalitate si organizare tehnologica;

capacitatea de a produce anumite bunuri;

autonomia financiara.

Factorii de productie = resursele economice atrase si utilizate in activitatea de productie

Raportul dintre factorii de productie si resurse este subunitar.

Clasificarea factorilor de productie:

Dupa origine:

primari sau originari (natura, munca) si

derivati (capitalul, abilitatea manageriala, etc.);

. In raport cu teoria economica:

factori clasici (munca, pamant, capital) si

factori neoclasici sau neofactori (progresul tehnico-stiintific, informatia, intreprinzatorul si abilitatile sale, etc.)

Dupa actiune:

factori directi (contribuie nemijlocit la obtinerea de rezultate - ex. materiile prime) si

factori indirecti (cu influenta asupra altor factori de productie - ex. progresul tehnic, vizibil in mijloacele de munca folosite).

Dupa capacitatea de divizare:

factori divizibili (apa, energie electrica)

factori indivizibili (utilaje, instalatii - ce pot fi dezasamblate, dar in detrimentul productiei).

Dupa posibilitatea de inlocuire:

factori substituibili (capital - munca; plastic - metal)

factori nesubstituibili (energia electrica utilizata in cazul aparaturii).

. Dupa participarea la productie:

integral consumabili (materii prime, energie electrica)

partial consumabili sau de stoc (care contribuie la mai multe acte de productie: ex. cladiri).

Caracterizarea generala a principalilor factori de productie

A. MUNCA - factorul activ si determinat al procesului de productie, pune in functiune ceilalti factori de productie si determina transformarea lor in bunuri economice.

Munca = activitate specific umana desfasurata cu scopul obtinerii de bunuri economice, destinate satisfacerii nevoilor.

Munca poate fi analizata atat sub aspect cantitativ cat si calitativ.

Dimensiunea cantitativa = volumul de munca de o anumita natura prestat intr-un proces de productie dat:

timp de munca (numar de ore lucrate)

locuri de munca (numarul de lucratori sau de om-ore prestate in conditii de productie date).

Dimensiunea calitativa se refera la gradul de pregatire profesionala, calitatea muncii prestate, nivelul productivitatii muncii, etc.

B. NATURA - totalitatea elementelor brute din natura, preexistente omului, care sunt folosite in producerea bunurilor economice.

Natura ofera productiei:

Dimensiunea cantitativa = volumul in care o resursa naturala este atrasa efectiv in circuitul economic (suprafata cultivata pentru-terenul agricol; cantitatile de substanta utila extrasa-pentru minerale, volumul de masa lemnoasa - pentru fondul silvic, etc.).

Dimensiunea calitativa = atribute intrinseci ale unei resurse primare care o fac proprie utilizarii productive = randamentele de utilizare obtinute in procesul de productie (productia agricola la hectar, productia pe cap de animal, etc.).

Componentele principale ale factorului natural de productie:

a) Pamantul sau solul

Consumul factorului natural (pamant) valoric prin suma necesara pentru obtinerea, utilizarea, respectiv cumpararea sau arendarea lui.

b) Resursele minerale - baza de materii prime si energie necesare activitatii economice.

c) Relieful si apele

d) Clima

C. CAPITALUL = totalitatea bunurilor produse (acumulate prin munca) si utilizate in scopul producerii altor bunuri economice, destinate vanzarii.

In raport cu factorii primari de productie munca si pamantul, factorul de productie capital, este un factor derivat, provine din procesele de productie anterioare.

Dupa forma de existenta capitalul poate fi:

a. Capital real, tehnic - cel cu existenta fizica, materiala, cu valoare intrinseca si care se mai numeste si mijloc de productie adica bunuri de capital (stocurile de materii prime, materiale, combustibil, energie, semifabricate, cladiri, utilaje, instalatii, infrastructura firmelor din diferite domenii, etc.);

b. Capital nominal - nu are o valoare reala, nu circula in productie, ci se exprima prin titluri de valoare care dau drept de proprietate asupra capitalului real, permitand insusirea de venituri (dividende, etc.)

c. Capital banesc- in forma lichida

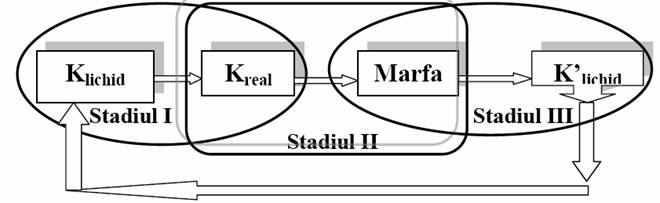

Abordat la nivel de firma (intreprindere) capitalul real reprezinta o parte a capitalului in functiune, participand la un circuit economic specific care cuprinde:

Stadiul I - stadiul aprovizionarii cu mijloace de productie, in care are loc transformarea capitalului lichid in capital real productiv (firma cumpara bunuri de capital de pe piata); in acest stadiu intreprinderea angajeaza concomitent forta de munca necesara: K lichid→Kreal

Stadiul II -stadiul productiei,in care stocurile (capitalul) sufera transformarea cantitativa si calitativa prin prelucrare, transformandu-se in produse finite destinate pietei (M'): Kreal→Marfa

Stadiul III - stadiul desfacerii in care marfurile se vand sau cumpara pe piata la preturile pietei transformandu-se in K banesc, dar cu o valoare mai mare decat cea injectata initial in productie: Marfa→ Klichid' (Klichid'> Klichid ).

Corespunzator celor trei stadii capitalul imbraca trei forme:

o capital-banesc (banii)

o bunurile de capital

o capital-marfa

Circuitul precedent constituie rotatia capitalului.

Timpul necesar parcurgerii circuitului reprezinta viteza de rotatie a capitalului.

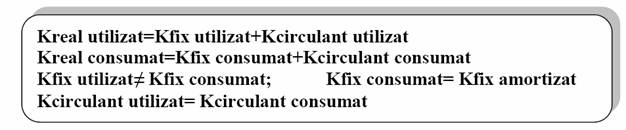

Dupa modul in care se consuma si se inlocuiesc componentele capitalului tehnic, factorul de productie capital se grupeaza in: capital circulant si capital fix.

Capitalul circulant = componenta capitalului real care participa si se consuma integral intr-un singur ciclu de productie, necesita inlocuire la fiecare nou asemenea ciclu (materii prime, materiale de baza si auxiliare, combustibil, energie, semifabricate, etc.).

In contabilitate, capitalul circulant se reflecta sub forma activelor circulante.

Consumul capitalului circulant se realizeaza intr-un singur ciclu de productie; se exprima:

fizic (tone, kg, metri,..etc)

valoric

Cantitatea de capital circulant necesara pentru realizarea unei unitati dintr-un bun economic reprezinta consumul specific (Cs):

Consumul specific trebuie sa fie cat mai mic.

Cs = Capital Circulant/Productie

Cs= Consumul specific, unde Q-productia

Capitalul fix este acea parte a capitalului real alcatuita din bunuri si echipamente de folosinta indelungata (cladiri, constructii, utilaje, echipamente, calculatoare, instalatii, mijloace de transport):

participa la mai multe cicluri de productie

se depreciaza (consuma) treptat

se inlocuieste dupa mai mult timp de utilizare.

Capitalul fix se formeaza prin intermediul investitiilor.

Investitiile = cheltuieli realizate de intreprindere pentru crearea de noi capacitati de productie, precum si pentru refacerea, ameliorarea si dezvoltarea capacitatilor de productie existente.

Totalitatea investitiilor efectuate intr-o anumita perioada pentru formarea bruta a capitalului fix poarta denumirea de investitie bruta (Ibruta).

Aceasta are ca sursa de finantare amortizarea (A) si reinvestirea unei parti din profit (investitia neta=Ineta). Ibruta=Ineta+ A sau Ibruta=Ineta+ I de inlocuire

Pe parcursul utilizarii in procesul de productie capitalul fix inregistreaza un proces de depreciere (consumare) treptata. Consumarea treptata a capitalului fix se concretizeaza in uzura.

Uzura capitalului fix reprezinta procesul de depreciere progresiva si cumulativa a caracteristicilor tehnice, functionale si economice ale bunurilor de capital, pana la scoaterea lor din functiune.

Uzura poate fi: fizica si morala.

Uzura fizica = folosirea in timp a capitalului fix si de actiunea factorilor naturali.

Capitalul fix - sufera de fiecare data un anumit grad de uzura fizica.

Se calculeaza cote de amortizare, incluse in costul de productie pentru a se reconstitui suma necesara inlocuirii capitalului fix uzat (fond de amortizare).

Amortizarea reprezinta recuperarea treptata a valorii mijloacelor fixe utilizate in procesul de productie.

Marimea amortizata din valoarea mijlocului fix amortizabil intr-o perioada de timp (an, luna) reprezinta amortismentul.

Marimea absoluta a amortizarii (masa amortizarii): A= K fix/t

Marimea relativa a amortizarii (rata amortizarii %) RA= A/K fix·100

A-amortizarea anuala; Kfix- valoarea capitalului fix ;

t - durata de amortizare ; RA - rata amortizarii

Uzura morala este cauzata de progresul tehnic si de piata: aparitia de utilaje si instalatii noi si/sau cu caracteristici tehnico-economice superioare celor existente.

- scoaterea din functiune este rezultatul deprecierii capitalului, ca urmare a uzurii fizice si/sau uzurii morale.

|

Politica de confidentialitate |

| Copyright ©

2024 - Toate drepturile rezervate. Toate documentele au caracter informativ cu scop educational. |

Personaje din literatura |

| Baltagul caracterizarea personajelor |

| Caracterizare Alexandru Lapusneanul |

| Caracterizarea lui Gavilescu |

| Caracterizarea personajelor negative din basmul |

Tehnica si mecanica |

| Cuplaje - definitii. notatii. exemple. repere istorice. |

| Actionare macara |

| Reprezentarea si cotarea filetelor |

Geografie |

| Turismul pe terra |

| Vulcanii Și mediul |

| Padurile pe terra si industrializarea lemnului |

| Termeni si conditii |

| Contact |

| Creeaza si tu |