PROIECT

ANALIZA PERFORMANTEI SI

EVALUAREA UNUI PROIECT DE INVESTITII DIRECTE

CUPRINS

INTRODUCERE motivarea temei

ANALIZA PERFORMATEI INTREPRINDERII

Analiza succinta a pozitiei (ANC; ACRn; FR), a performantei (EBITDA; EBIT(1-t); PN) si a cash-flow-urilor din situatiile financiare

Estimarea costului capitalului intreprinderii = kintrepr.

Analiza VAN versus prag de rentabilitate contabil si financiar

Analiza ROA si ROE versus prag de rentabilitate contabil si financiar

PREVIZIUNEA VANZARILOR, a NECESARULUI DE CAPITALURI si CRESTEREA SUSTENABILA

Previziunea vanzarilor

Elaborarea bilantului previzional

Cresterea sustenabila si cresterea autofinantata

EVALUAREA INVESTITIEI (cu autofinantare 100%)

Elementele financiare pentru fundamentarea VAN

Estimarea costului capitalului = kinv

Criteriile de evaluare VAN, RIR .

Analiza de sensitivitate si Pragul de rentabilitate (contabil si cel financiar)

Simularea Monte-Carlo

Arborele de decizii si Optiunile reale

IMPACTUL DECIZIEI DE FINANTARE

Decizia de finantare. Valoarea actualizata neta ajustata (VANA) versus costul mediu ponderat al capitalului

Costul capitalurilor la intreprinderea neindatorata versus indatorata

Influenta structurii capitalurilor asupra valorii intreprinderii.

6. CONCLUZII

7. BIBLIOGRAFIE

INTRODUCERE (motivarea temei )

Misiunea companiei Unilever *) - de a adauga vitalitate vietii - arata cat de bine ii intelege pe consumatorii secolului 21 si stilurile lor de viata. Dar spiritul acestei misiuni strabate, ca un fir rosu, intreaga istorie a Unilever.

*) Producator anglo-olandez de bunuri de larg consum.

In ultimul deceniu a secolului al XIX-lea, William Hesketh Lever, fondatorul companiei Lever Bros, a pus pe hartie viziunea sa pentru sapunul Sunlight - produsul sau revolutionar, care a ajutat la popularizarea curateniei si a igienei in Anglia victoriana. Sapunul Sunlight urma 'sa transforme curatenia in obisnuinta; sa le permita femeilor sa munceasca mai putin; sa promoveze sanatatea si sa ajute oamenii sa aiba o infatisare atragatoare, astfel incat viata sa fie mai placuta si mai plina de satisfactii pentru cei care folosesc produsele Unilever.'

Aceste cuvinte au fost scrise cu mult timp inainte de inventarea expresiei 'misiunea companiei', insa ideea pe care o descriau a ramas la baza activitatii companiei Unilever. Chiar daca maniera de exprimare - ca si mentalitatea ca doar femeile se ocupa de treburile casnice - este acum desueta.

De-a lungul unei istorii care se intinde pe trei secole, succesul Unilever a fost influentat de marile evenimente ale vremii - cresterea economica, marea criza economica interbelica, cele doua razboaie mondiale, schimbarile din stilul de viata al consumatorilor si progresele tehnologice. Pe tot parcursul acestei perioade, s-au creat produse care-i ajuta pe oameni sa ia ce e mai bun din viata - sa petreaca mai putin timp ocupandu-se de treburile casnice, sa aiba o alimentatie mai echilibrata, sa le placa mancarea pe care o consuma si sa aiba grija de locuinta lor, de hainele lor si de ei insisi.

La sfarsitul secolului al XIX-lea, companiile care aveau sa formeze mai tarziu Unilever se numarau printre cei mai activi filantropi ai vremii. Au initiat proiecte prin care au imbunatatit situatia muncitorilor din fabricile lor si au creat produse cu un impact social pozitiv, transformand curatenia si ingrijirea personala intr-o obisnuinta si imbunatatind calitatea alimentatiei prin adaugarea de vitamine in alimentele de consum zilnic.

Unilever crede si astazi in ideea ca succesul inseamna sa actionezi 'la cele mai inalte standarde in relatia cu angajatii, consumatorii, societatea si lumea in care traim'. De-a lungul anilor, Unulever a lansat sau a participat la un numar din ce in ce mai mare de initiative pentru gasirea unor surse durabile de aprovizionare cu materii prime, protejarea mediului inconjurator, sprijinirea comunitatilor locale.

Parcurgand istoricul de mai jos se poate observa cum s-a schimbat portofoliul Unilever de branduri. La inceputul secolului 21, prin strategia Path to Growth ('Drumul catre Crestere'), Unilever s-a concentrat pe brandurile globale care au un potential ridicat de crestere, iar odata cu misiunea lor de a da Vitalitate vietii au intrat intr-o noua faza de dezvoltare. Acum mai mult decat oricand, marcile Unilever ii ajuta pe oameni 'sa se simta bine, sa arate bine si sa ia ce e mai bun din viata' - o idee foarte draga Lordului Lever in urma cu mai bine de un secol.

Istoric:

|

Secolul XIX |

Desi Unilever nu a fost format oficial pana in 1930, companiile care si-au unit fortele pentru a crea Unilever aveau o pozitie solida pe piata inca din secolul XIX. |

|

Anii 1900 |

Companiile fondatoare ale Unilever fabricau produse pe baza de ulei si grasimi, in principal sapun si margarina. La inceputul secolului XX, se extinsesera atat de mult, incat afacerile lor aproape ca depaseau posibilitatea de aprovizionare cu materie prima. |

|

Anii 1910 |

Mediul de afaceri dificil si Primul Razboi Mondial ingreuneaza comertul pentru toata lumea, asa ca multe companii se unesc in asociatii de bransa, pentru a-si apara interesele comune. |

|

Anii 1920 |

Pe fondul unei extinderi rapide, companiile care aveau sa formeze Unilever se pregatesc sa negocieze cu intentia sa opreasca fabricarea, de catre alte companii, a acelorasi tipuri de produse. Dar au ajuns la concluzia ca e mai bine sa fuzioneze, si asa s-a format Unilever. |

|

Anii 1930 |

Primul deceniu din viata Unilever nu a fost deloc usor: a inceput cu marea criza economica din 1929-1933 si s-a sfarsit cu cel de-al doilea Razboi Mondial. Compania isi rationalizeaza operatiunile si, in acelasi timp, continua sa isi diversifice gama de produse. |

|

Anii 1940 |

Operatiunile mondiale ale Unilever incep sa se fragmenteze, insa compania continua sa-si extinda afacerile de pe piata alimentelor si sa mareasca investitiile in cercetare si dezvoltare. |

|

Anii 1950 |

Afacerile Unilever au o crestere exploziva, datorita cresterii nivelului de trai al populatiei din vestul Europei, in urma progreselor tehnologice si aparitiei Comunitatii Economice Europene. In acelasi timp, in acest deceniu apar noi piete, in economiile in curs de dezvoltare din toata lumea. |

|

Anii 1960 |

Ca si economia mondiala, Unilever e in plina expansiune - creeaza noi produse, intra pe noi piete si incepe un program de achizitii foarte ambitios. |

|

Anii 1970 |

Mediul de afaceri dur si inflatia ridicata au facut din anii '70 o perioada grea pentru toate companiile, dar mai ales pentru cele din sectorul bunurilor de larg consum, fiindca marile retele de magazine incep sa faca uz de forta de negociere de care dispun, impunand conditii de achizitie dezavantajoase. |

|

Anii 1980 |

Unilever este acum una din cele mai mari companii din lume, insa decide sa-si restranga portofoliul si sa-si rationalizeze activitatile, pentru a se concentra asupra produselor si marcilor care au cel mai mare potential de crestere. |

|

Anii 1990 |

Compania se extinde in Europa Centrala si de Est si continua sa se concentreze pe mai putine categorii de produse, vanzand sau retragand de pe piata doua treimi din marcile sale. |

|

Secolul XXI |

Primul deceniu incepe cu lansarea Path to Growth, un plan strategic pe cinci ani. In 2004, compania se concentreaza si mai mult pe nevoile consumatorilor secolului XXI prin lansarea misiunii sale de a da Vitalitate vietii. |

Misiunea Unilever este sa adauge Vitalitate vietii, raspunzand nevoilor zilnice de alimentatie, igiena si ingrijire personala cu marci care ii ajuta pe oameni sa arate bine, sa se simta bine si sa ia ce e mai bun din viata.

Vitalitatea are sensuri diferite de la un om la altul. Pentru unii oameni inseamna sa ai energie; altii vad vitalitatea in sens mai larg, ca pe o stare de sanatate a corpului si a spiritului - sau acea stare in care te simti plin de viata.

Vitalitatea ii reprezinta pe cei de la Unilever: valorile lor, lucrurile care ii fac diferiti si modul in care isi aduc contributia la societate. Este numitorul comun al marcilor Unilever si reprezinta un element esential al modului unic in care opereaza peste tot in lume.

Misiunea de a da Vitalitate vietii se dezvolta prin raspunderea nevoilor de sanatate si alimentatie ale oamenilor.

Unilever este prezent acum in 100 de tari din intreaga lume.

Unilever este prezent pe piata romaneasca din 1995 si este reprezentat de doua companii: Unilever South Central Europe - care coordoneaza din Bucuresti operatiunile din regiunea Europei Centrale si de Sud - si Unilever Romania - compania care gestioneaza capacitatile de productie locale. Unilever South Central Europe coordoneaza operatiunile in tarile din zona de centru-sud a Europei: Romania, Bulgaria, Serbia, Muntenegru, Albania, Macedonia, Moldova si Kosovo.

Marcile Unilever sunt gupate de urmatoarea maniera (pe segmente, in Romania):

o Gatit si alimentatie: Becel, Delikat, Delma, Hellmann's, Knorr, Lipton, Rama;

o Frumusete si stil: AXE, Rexona, Sunsilk, Dove, Clear;

o Curatenia locuintei: Cif, Coccolino, Dero, Domestos, Omo.

Pozitia pe piata (in Romania)

o Unilever este lider in fiecare segemnt in care activeaza;

o Marca AXE a fost lansata initial in Franta in 1983 si este marca numarul 1 in domeniul ingrijirii masculine; prezenta in 60 de tari;

o Domestos se numara printre cele mai bine vandute in 9 din cele 35 de tari in care se comercializeaza;

o Rexona, una dintre cele mai recente inovatii este noul roll-on;

o Cea mai recenta inovatie a marcii romanesti Dero este detergentul lichid concentrat Dero Mic si Puternic;

o Lipton marca de ceai numarul 1 din lume, a fost creata la sfarsitul secolului XIX;

o Produsele sub marca Becel sunt recunoscute ca reprezentand cel mai semnificativ avans in ultimii 40 de ani in controlul colesterolului prin alimentatie;

o Knorr este marca de produse cu cea mai mare pondere totala in Unilever, cu o prezenta puternica in peste 80 de tari si o gama de produse care include supe, sosuri, condimente, precum si mancaruri gata preparate.

Potrivit datelor companiei, Unilever detine in Romania 68,1% din piata bazelor pentru mancaruri si a condimentelor, cu marca Knorr Delikat, 45% din cea a margarinei, cu marcile Delma si Rama, si 11% din piata sapunurilor, cu Dove.

Unilever detine pe piata locala din Romania trei fabrici - o fabrica de detergentie la Ploiesti, una de margarina la Tg. Mures, precum si afacerea de Knorr la Otopeni.

Principalii competitori: Procter & Gamble, Colgate-Palmolive si Henkel.

Principalii concurenti, pe piata din Romania, ai brandului Knorr pe segmentul de supe sunt Maggi, Vifon, Podravka si Rollton:

Figura nr. 1

Preferintele consumatorilor de supe instant din Romania

Principalii concurenti, pe piata din Romania, ai brandului Knorr pe segmentul de cuburi sunt Maggi si Gallina Blanca:

Figura nr. 2

Preferintele consumatorilor de supe instant din Romania

Principalii concurenti, pe piata din Romania, ai brandului Knorr pe segmentul de condimente sunt Fuchs si Kamis:

Figura nr. 3

Preferintele consumatorilor de condimente din Romania

ANALIZA PERFORMATEI INTREPRINDERII

2.1. Analiza succinta a pozitiei (ANC; ACRn; FR), a performantei (EBITDA; EBIT (1-); PN) si a cash-flow-urilor din situatiile financiare

|

Indicatori |

N - 1 mil |

N Mil |

|

Activul net contabil (ANC) | ||

|

Active circulante nete = FR | ||

|

EBITDA | ||

|

EBIT (1-t | ||

|

PN |

CF = ΔFR - ΔNFR = (33,681 - 34,699) - (-2,974) = 1,956 mil

unde:

CF = cash flow

FR = fond rulment

NFR = nevoia de fond de rulment = (Stocuri + Clienti) - Datorii pe termen scurt

sau

CF operational = Impozit pe profit + Amortizare - ΔNFR = 5,127 + 9,969 - (-2974) = 18,070 mil

CF de investitii = Active imobilizateN - Active imobilizateN-1 + Amortizari = 77,939 - 53,281 + 9,969 = 34,627 mil

CF finantare = ((Capitaluri propriiN - Impozit pe profit) - Capitaluri propriiN-1) + (Datorii pe termen >1 anN - Datorii pe termen >1 anN-1) = ((99,994 - 5,127) - 81,765) + (11,627 - 6,216) = 8,513 mil

TOTALCF = CFoperational - CFde investitii + CFfinantare = 18,070 - 34,627 + 18,513 = 1,956 mil

3. CFD = PN + Amo + Dob - ACRnete = 26,915 + 9,969 + 683.72 - 24,658 = 13,927,76 mil

4. CAF = PN + Amo = 26,915 + 9,969 = 36,884 mil

Din tabelul si datele de mai sus putem observa urmatoarele:

Concluzie: prin calculul acestor indicatori putem spune ca societatea Unilever este o societate cu o pozitie financiara buna.

Evaluarea performantei sub forma valorii actualizate a afacerii din intreprinderea analizata este acum posibila:

![]()

Gestiunea financiara a intreprinderii s-a incheiat cu un plus de valoarea reala (VAN) la capitalul investit de VAN = 9,702 mil.

VAN = 63,974 - 52,174 = 11,800 mil > 0.

Concluzia favorabila a calitatii managementului intreprinderii este aceea ca, dupa incheierea exercitiului financiar si in ipotezele predefinite, are loc o capitalizare a averii actionarilor cu VAN = 11,800, deci o crestere a valorii acesteia.

Estimarea costului capitalului intreprinderii = kintrepr

Costul total al fondurilor folosite pentru a finanta activitatea unei firme. Acesta este un cost compus din costurile diverselor surse individuale de fonduri, cum ar fi: actiunile comune, obligatiunile, actiunile preferentiale si profitul reinvestit. Costul total al capitalului depinde de costul fiecarei surse de fonduri si de ponderea pe care o are sursa respectiva in capitalul total folosit de catre firma. Scopul unei companii este de a limita investitiile la acele active care genereaza o rentabilitate mai mare decat costul capitalului folosit pentru a finanta acele investitii.

Ipoteza 1. intreprindere neindatorata, crestere economica 0

- acest model de intreprindere este de tipul Income Stocks cu g = 0 si b = 0 deci nu inregistreaza oportunitati de crestere si nu are investitii noi;

- intreprinderea are doar investitii de mentinere si autofinantare din amortizare;

- profitul net se repartizeaza integral sub forma de dividende nu ofera cresterii de capital;

- rata de actualizare este egala cu costurile capitalurilor proprii ale intreprinderii;

- rata interna de rentabilitate a investitiilor de mentinere este egala cu rata de actualizare => VAN = 0.

Ipoteza 2. intreprindere indatorata, crestere economica 0

- activul economic in acest scenariu este finantat din capitaluri proprii si din

Imprumuturi;

- profitul net este distribuit integral din dividende;

- amortizarea finanteaza investitiile de mentinere a capacitatii productive;

- investitiile de mentionere au VAN = 0;

- rata interna de rentabilitate = rata de actualizare;

- valoarea intreprinderii se modifica cu valoarea actuala a economiilor de impozit pe profit, datorate deducerii dobanzii din profitul impozabil.

Ipoteza 3. intreprindere neindatorata cu crestere economica g > 0

- intreprinderea beneficiaza de investitii noi;

- ofera actionarilor atat venituri din dividende cat si oportunitati de crestere;

- investitiile de mentinere se finanteaza din amortizare;

- investitiile noi se finanteaza din profitul net reinvestit;

- castigul de capital se adauga la valoarea actuala a unei intreprinderi cu g = 0 => valoarea actiunilor oportunitatii de crestere = actiuni de venituri de acelasi risc + valoarea actualizata a oportunitatilor de crestere

Ipoteza 4. intreprindere indatorata si cu crestere economica g > 0

- rata g este rata de crestere sustenabila;

- profitul net reinvestit anual poate sustine dezvoltarea intreprinderii cu conditia

pastrarii nemodificate a ratei de indatorare si a levierului;

- g = ROE/b;

- g genereaza o cresterea a datoriilor, dar fara a influenta rata de indatorare;

- rata dobanzii va ramane constanta;

- actionarii nu vor cere o remunerare mai mare;

Analiza VAN versus prag de rentabilitate contabil si financiar

Deci, Unilever este situata bine atat din punct de vedere contabil, cat si din punct de vedere financiar.

Analiza ROA si ROE versus prag de rentabilitate contabil si financiar

|

Situatia normala: 100% |

ROE |

ROA |

K |

Concluzia |

|

CA = 152,176 mil |

Succes, are loc capitalizarea capitalurilor proprii actionarilor; |

|||

|

PN = 26,915 mil | ||||

|

VAN = 13,928 mil |

|

Prag contabil: 35% |

ROE |

ROA |

k |

Concluzia |

|

CA = 60,630 mil |

0 % < |

0.65 % << |

Decapitalizarea averii actionarilor; |

|

|

PN = 0 | ||||

|

VAN = -21,958 mil |

|

Prag financiar: 90% |

ROE |

ROA |

K |

Concluzia |

|

CA = 139,740 mil |

Decapitalizarea averii actionarilor - situatie inacceptabila; |

|||

|

PN = 16,469 mil | ||||

|

VAN = 0 |

PREVIZIUNEA VANZARILOR, a NECESARULUI DE CAPITALURI si CRESTEREA SUSTENABILA

Previziunea vanzarilor

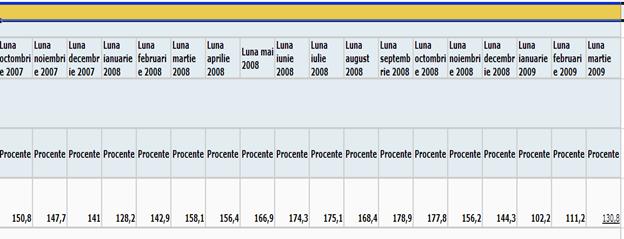

A fost considerata o corelatie liniara intre volumul vanzarilor intreprinderii (CA) si volumul productiei industriale nationale (Prod. Ind).

A fost cosultata baza de date TEMPO a Institulului National de Statistica obtinandu-se evolutia productiei industriale in perioada 2001 -2008.

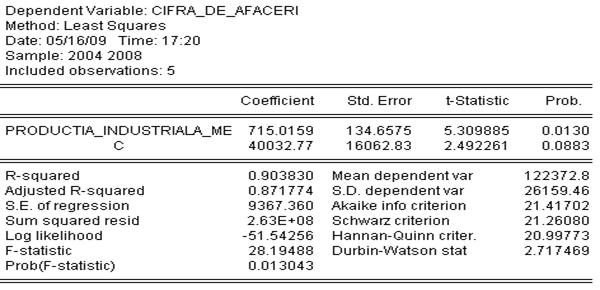

A fost analizata regresia intre evolutia cifrei de afaceri a firmei si seria de timp a productiei industriale:

CA = alfa + beta . Prod. Ind

Pentru estimarea cifrei de afaceri din anul viitor avem nevoie de calculul parametrilor si prin metoda celor mai mici patrate si pe baza evolutiei statistice anterioare a celor doua serii de date:

|

An |

productia industriala medie anuala % |

Cifra de afaceri |

Regresia s-a efectuat cu ajutorul Eviews studiindu-se legatura dintre variabile, care este conform tabelului de mai jos:

CA = 40,032 + 715.0159 . Prod.Ind

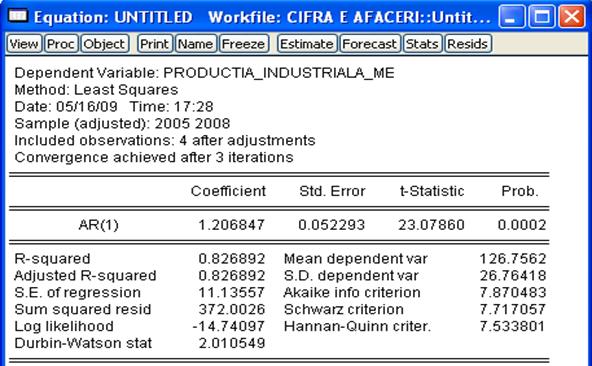

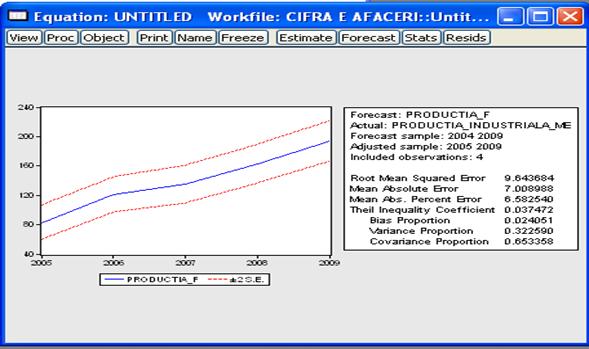

Am considerat evolutia productiei industriale medii anuala ca un process AR (1) rezultand predictia pe anul 2009 ca fiind in jur de 200 insa in marja de eroare datorita crizei economice vom considera aceasta data ca fiind 160.

Rezulta cifra de afaceri estimata este conform ecuatiei de regresie:

CA (2009 ) = 40,032.77 + 715.0159 X 160 = 154,435.3

In consecinta, urmarind corelatia de mai sus, cifra vanzarilor planificata pentru anul viitor ar trebui sa fie de 154,435.3 , ceea ce reprezinta o crestere fata de realizarile anului curent de 2,1 %. Ramane de analizat ce necesar de capitaluri antreneaza aceasta crestere de 1.487% a vanzarilor, necesar pentru achizitionarea de active fixe si circulante nete, suplimentare.

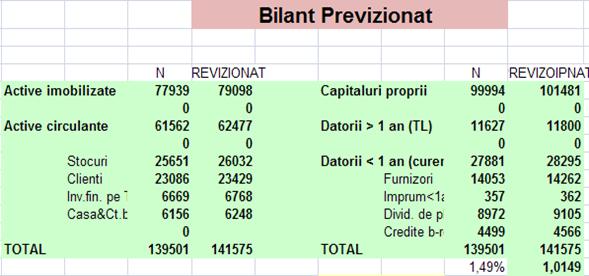

Elaborarea bilantului previzional

Planificarea necesarului total si deci a necesarului suplimentar de capitaluri se poate face printr-o corelatie direct proportionala cu cresterea previzionala a cifrei de afaceri. Aceasta corelatie liniara se opereaza prin doua procedee:

coeficient de rotatie si

durata rotatiei.

Ambele procedee preiau realizarile din anul de baza, considerate reprezentative pentru activitatea normala a intreprinderii. Corelatia identificata intre necesarul de capitaluri si cifra de afaceri din anul de baza se extrapoleaza in anul de plan.

Coeficientul de rotatie este inversul ratei de rotatie (prezentata in capitolul anterior):

![]() = 0.733

= 0.733

Pentru a afla necesarul total de capitaluri, planificat in anul viitor se inmulteste cifra de afaceri previzionata cu acest coeficient de rotatie:

![]() .= 0.733 X

.= 0.733 X

Necesarul total de finantare a crescut de la 139,501 la 141,575 proportional cu cresterea cifrei vanzarilor . In mod corespunzator au crescut si sursele de finantare proprii si imprumutate, atat cele pe termen lung ( > 1 an), cat si cele pe termen scurt (< 1 an).

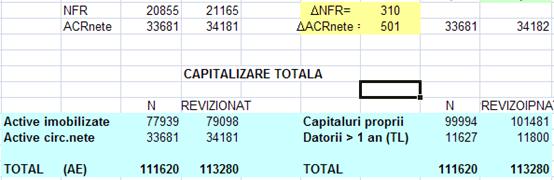

Cresterea sustenabila si cresterea autofinantata

Numim crestere sustenabila (durabila) acea crestere a necesarului de capitaluri care sa fie finantata din capitaluri proprii (din autofinantare) si din capitaluri imprumutate astfel incat levierul si rata indatorarii sa nu se modifice.

Rata g de crestere sustenabila porneste de la rentabilitatea capitalurilor proprii (ROE, presupusa superioara costului de oportunitate = k) si de la procentul de profit reinvestit (b):

![]() , cu

, cu ![]() si

si ![]() .

.

In cele din

urma, rata g de crestere este egala cu raportul dintre

profitul reinvestit si capitalurile proprii:![]() .

.

Avand in vedere ca aceasta rata g efectiv realizata in anul curent se capitalizeaza in anul de plan, necesarul suplimentar de capitaluri va fi determinat de relati

NSC = g . (1+g) . (Imo + ACRnete).

Nevoia de capitaluri de mai sus (NSC) se va acoperi, in primul rand, din autofinantarea din profitul net realizat in anul curent, capitalizata cu rata g in anul de plan:

CPR(din autofin.) = PN . b . (1+g).

Diferenta ramasa neacoperita va determina conducerea intreprinderii sa solicite credite noi: DATnoi = NSC - CPR(autofin.).

Cresterea sustenabila va fi finantata si din surse exterioare, de la actionari si de la imprumutatori, dar intr-o proportie care va mentine nemodificata rata de indatorare. Daca intreprinderea are o rata de indatorare optima, care ii asigura cel mai bun tratament din partea bancii, atunci, prin cresterea sustenabila, ea poate conserva aceasta rata.

![]()

![]()

|

NSG | |||

|

CPR DIN AUTO FINANTARE |

|

||

|

DAT NOI | |||

|

NSG |

=K70 * (1+K70) * 113,280 |

||

|

CPR DIN AUTO FINANTARE |

=E48 * D51 * (1-K70) |

||

|

DAT NOI |

=K73-K74 |

||

Cresterea autofinantata

Cresterea autofinantata este mai restrictiva decat cea sustenabila. Aceasta presupune autofinantarea integrala din profitul net al cresterii economice, fara a face apel la surse externe de capital: de la actionari sau de la imprumutatori. Pe langa autonomia totala a finantarii investitiilor noi, cresterea autofinantata determina si o ameliorare a ratei de indatorare si, implicit, o capacitate mai mare de apelare in viitor la surse imprumutate.

Rata g' de crestere autofinantata este aceea pentru care necesarul suplimentar de capitaluri (NSC') este acoperit integral din autofinantare (PN · b · (1+g'). Marimea ratei g' este in functie de rata g sustenabila si de ponderea capitalurilor proprii in total capitalizare:

![]() = 16,08%

= 16,08%

EVALUAREA INVESTITIEI (cu AUTOFINANTARE 100%)

Elementele financiare pentru fundamentarea VAN

In urma cercetarii pietei de inghetata, societatea Unilever decide sa investeasca intr-o linie tehnologica completa de productie pentru a putea "ataca" si acest segment.

Linia de productie (ce va fi montata intr-o anexa a fabricii deja existente de la Tg. Mures, deci nu implica nicicum plata unei chirii sau construirea unui nou spatiu) va fi cumparata la un pret de 100 mil Ron. Aceasta are o durata de amortizare de 7 ani si va fi amortizata liniar. La sfarsitul celor 7 ani linia de productie va ramane in dotarea fabricii de la Tg. Mures si va fi folosita pentru a produce inghetata. O eventuala cedare (vanzare) a acesteia ar insemna pierderi pentru societatea Unilever.

Societatea Unilever preconizeaza ca prin introducerea noii linii de productie va cuceri noi consumatori, adica va detine o cota de piata de aprox. 10% din segmentul de pietei de inghetata.

La investire se preconizeaza o rata a inflatiei de 7%, plecandu-se de la un pret de vanzare de 3,52 ron.

Estimarea costului capitalului = kinv

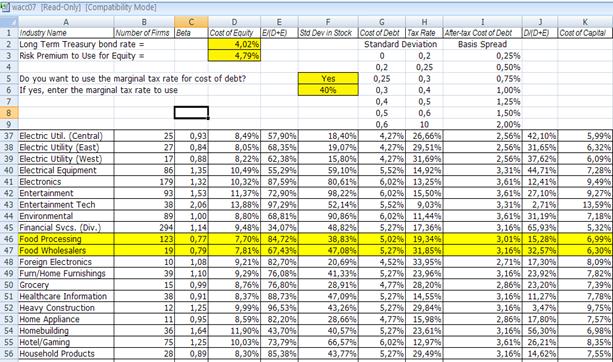

Vom efectua o constructie progresiva a costului capitalului utilizand metoda build up pentru activitatea in care se investeste.

K = rata dobanzii fara risc pe piata monetara (3,7 ) + prima de risc pe piata de capital (6,5) + prima de risc pentru industrie (6,6) + prima de risc dependent de marimea firmei (1) + prima de control (=0 ) + riscul de tara (3,2) = 21.

Sursa www.damodaran.com: site personal Damodaran Aswath

Criteriile de evaluare VAN, RIR

Pentru investitia preconizata se va obtine un VAN = 194 mil RON, ceea ce inseamna ca investitia este profitabila. De asemenea, in sprijinul acestei afirmatii vine si rata interna de rentabilitate, care este egala cu 41%. Investitia va fi recuperata in termen relatv scurt 2.17 ani (iar in termeni reali 4.78 ani).

Analiza de senzitivitate si Pragul de rentabilitate (contabil si cel financiar)

|

Δ initial |

Matricea VAN pentru diferite variatii de stare initiala |

||

|

Piata |

Segmentul |

Cheltuielile fixe |

|

|

Variatie | |||

Se observa ca la variatii normale ale pietei, segmentului sau cheltuielilor fixe, indicatori ce nu pot fi controlati direct de societate, de 10% in plus sau in minus, investitia are un VAN pozitiv, ceea ce inseamna ca investitia va ramane pozitiva.

Prin atingerea pragului de rentabilitate contabil, firma ar obtine un VAN negativ de 404, adica o scadere a vanzarilor de mai mult de 60%, situatie de neacceptat pentru societate.

Totusi, la un VAN = 0, adica atingerea pragului financiar, Profitul Net va fi de 990 si ar fi determinat de o scadere cu aproximativ 25% a vanzarilor.

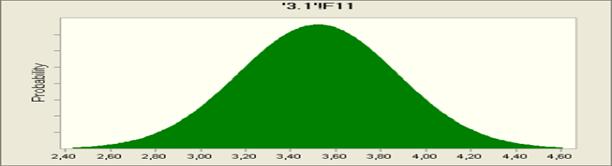

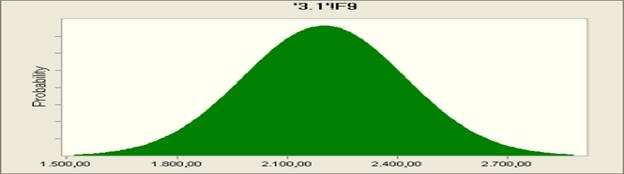

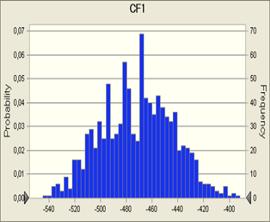

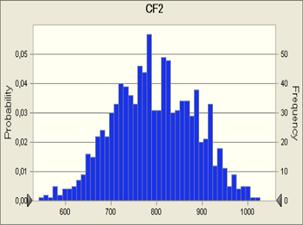

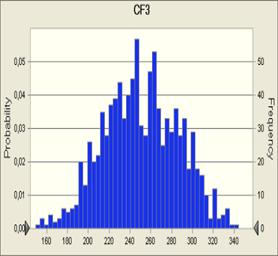

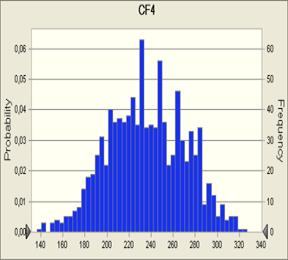

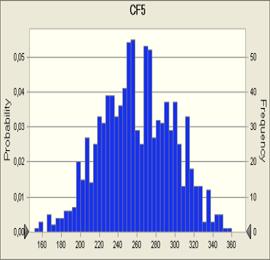

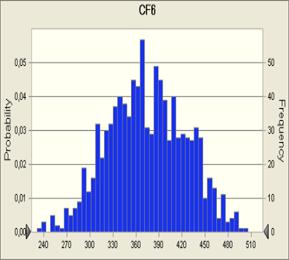

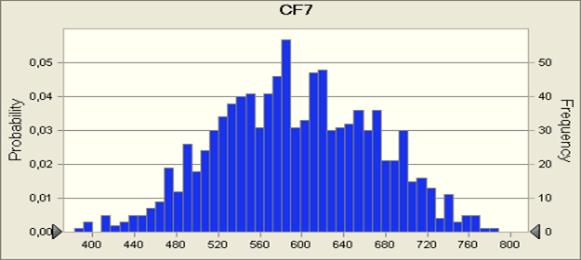

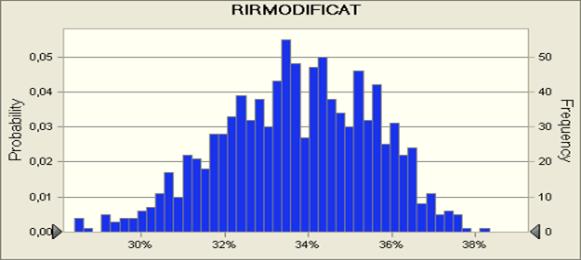

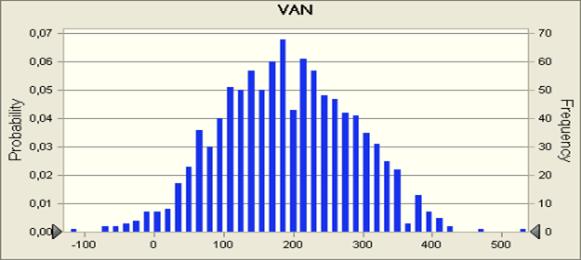

Simularea Monte - Carlo

Obiectivul studiului a fost sa se vada care este evolutia cashflowurilor, VAN si RIRM in cazul in care exista variatii dupa distributie normala a pretului cat si a pietei din primul an.

Pasul 1 - modelarea proiectului - simularea a fost realizata pe modelul in care au fost efectuate calculele referitoare la investitie, rezulatele raportului Crystall Ball sunt prezentate in integralitate in anexe.

Pasul 2 - identificarea intercorelarilor dintre factori si introducerea lor in model.

Pretul unitar in t este egal cu pretul unitar in t-1.

Piata din anii 2, 3, 4, 5, 6, 7 este proportionala cu piata totala din anul 1.

Pasul 3 - specificarea probabilitatilor.

- Se considera o distributie normala a pretului

|

Normal distribution with parameters: |

|

|

Mean | |

|

Std. Dev. | |

- Se considera o distributie normala a pretului din primul an

|

Normal distribution with parameters: |

|

|

Mean | |

|

Std. Dev. | |

Pasul 4 - Simularea Cash - Flow-ului disponibil si distributia probabilitatii VAN.

Au fost efectuate simulari asupra Cash - Flow-urilor, VAN si RIR modificat:

|

Statistics: |

Forecast values |

|

||||||

|

Trials |

|

|||||||

|

Mean |

|

|||||||

|

Median |

|

|||||||

|

Mode |

|

|||||||

|

Standard Deviation |

|

|||||||

|

Variance |

|

|||||||

|

Skewness |

|

|||||||

|

Kurtosis |

|

|||||||

|

Coeff. of Variability |

|

|||||||

|

Minimum |

|

|||||||

|

Maximum |

|

|||||||

|

Range Width |

|

|||||||

|

Mean Std. Error |

|

|||||||

|

Forecast: VAN (cont'd) |

|

|||||||

|

Percentiles: |

Forecast values |

|

||||||

Concluzii:

Posibilitati de dezvoltare

Arborele de decizii si optiunile reale

Firma are de analizat decizia de a creste investitia cu 90% sau de a o mentine. Cresterea investitiei ar duce la cresterea cotei de piata de 1,1 ori. Exista informatia in piata ca exista sansa ca 30 la suta sa intre un alt investitor in primul. Daca acesta ar intra in piata ar intra ar scadea cota de piata cu 20 la suta

VAN1 = 200 X 0.7 + 25 X 0.3 = 147.5

VAN2 = 194 X 0.7 + 35 X 0.3 = 143. 5

Decizia care trebuie luata este de a mari investitia.

IMPACTUL DECIZIEI DE FINANTARE

Decizia de finantare. Valoarea actualizata neta ajustata (VANA) versus costul mediu ponderat al capitalului

Evaluarea proiectelor de investitii, in conformitate cu criteriul VAN, se face prin doua metode:

1

- costul mediu ponderat, ajustat in functie de modalitatea de finantare (![]() ), respectiv in functie de efectele

finantarii reale asupra costului capitalului:

), respectiv in functie de efectele

finantarii reale asupra costului capitalului:

2 - valoarea actuala neta, ajustata (VANA), obtinuta prin corectarea VAN de investitii, integral autofinantata, cu VAN a deciziei de finantare, respectiv cu valoarea actuala a efectelor finantarii reale (comisioane, dobanzi etc.):

comisioanele bancare si/sau de brokeraj, nete de impozitul pe profit;

economiile anuale de impozit pe profit ca urmare a deducerii dobanzilor din profitul impozabil, economii care se vor actualiza la rata dobanzii aplicata creditelor intreprinderii:

VANA = VANinv ± VANfin

Prima metoda (a costului mediu ponderat, ajustat) este foarte greu de utilizat din cauza ipotezei de constanta a structurii capitalurilor si a datoriilor pe perioada nedeterminata (n → ∞), ipoteza pe care modelul costului mediu ponderat o ia implicit in calcul. Dimpotriva, la proiectele reale de investitii se modifica anual structura capitalurilor (CPR/AE si DAT/AE) ca urmare a modificarii marimii datoriilor (in functie de modalitatea lor de rambursare) dar mai ales, ca urmare a modificarii valorii capitalurilor proprii.

Cea de a doua metoda (VANA) este mult mai adaptabila la complexitatea deciziei de finantare: surse multiple de capital, comisioane cu modalitati diferite de calcul, economii de impozit la dobanzi deductibile, fixe sau variabile de la un an la altul etc.

Asdar, metoda VANA este recomandabila deoarece nu trebuie sa ia in calcul ipotezele modelului costului mediu ponderat si se poate adapta pentru mai multe surse de finantare cu costuri specifice de procurare (subscriptie publica sau privata de capital, credite bancare si/ sau obligatare, leasing etc.).

|

Surse de finantare |

|

||

|

o proprii interne (PN nerepartizat) |

|

||

|

o proprii externe (majorare capital social) |

|

||

|

o imprumutate (credite noi) |

|

||

|

(pe 4 ani, cu rambursare in fine) |

|

||

|

Total | |||

Un proiect de investitii are marimea VAN a investitiei de VANinv = 194 mil Ron, integral autofinantata (ca prima ipoteza). Acesta marime VAN se ajusteaza cu efectele deciziei de finantare, mult mai complexa decat autofinantarea, respectiv apelarea la societati de brokeraj pentru vanzarea de actiuni noi si apelarea la banci pentru primirea de credite bancare.

Apelarea la cele doua surse complementare de capital este insotita de costuri specifice, cu influente fiscale diferite:

|

Rata de dobanda | ||

|

Comision de brokeraj | ||

|

Comision bancar | ||

Astfel ca dobanda este deductibila din profitul impozabil, ceea ce determina o economie fiscala, anuala si constanta, de = 38 · 11% · . Valoarea actuala a acestor economii, din cei patru ani de creditare, va avea un efect benefic asupra VANinv , reprezentand reduceri ale cheltuielilor efective cu dobanzile:

xx 2,07

xx 2,07

Se poate constata usor ca valoarea actuala a economiilor fiscale nu este altceva decat VAN a indatorarii, in conditiile specificate mai sus:

- suma imprumutata = 38;

- rata de dobanda = 11%;

- durata = 4 ani;

- rambursare la sfarsitul duratei imprumutului: "in fine"

- cota de impozit pe profit =

In aceste conditii, suita de cash-in (out) - flow-uri la acest imprumut, tinand cont de economia de impozit la dobanzi, este urmatoarea: 38 - -- -- -

unde ),

= -38 + (- ), iar

|

VANcredit =xx |

Aceste efect favorabil al economiilor de impozit va fi diminuat de efectul negativ al comisionului banca de 1%, perceput la acordarea imprumutului, la randul lui deductibil fiscal:

· 1% · (1 - ) =

In cele din urma, VANcredit = xx- 0,32 = ...

In ceea ce priveste comisionul de brokeraj de 5%, acesta se aplica la incasarile brute din vanzarea de actiuni noi (pentru majorarea de capital social) si este deductibil din impozitul pe profit:

![]() , iar

, iar

Comisionul net de impozit este 927,05 · (1- ) =

Acesta are efect negativ asupra VANinv fiind un cost suplimentar al procurarii capitalurilor prin subscriptie publica de actiuni noi.

|

VANautofin | |

|

VANcredit | |

|

VANmajor CS | |

|

VAN fin |

|

VAN inv = |

|

VANA = |

VANcredit

In consecinta, aplicand aceasta metoda vom obtine VANA =974 mil Ron.

Daca am dori sa estimam un cost mediu ponderat al capitalului, o putem face prin calculul RIR pentru aceasta VANA, si obtinem 29,24%.

Pentru evaluarea investitiilor in Romania recomandam metoda valorii actualizate nete, ajustate (VANA) ca alternativa la metoda costului mediu ponderat, ajustat cu efectele fiscale ale finantarii. Apreciem ca VANA este mult mai adaptata la specificitatea costurilor si fiscalitatii diferitelor surse de finantare (vanzarea de actiuni noi cu comisioane de brokeraj, deductibile fiscal; credite noi cu dobanzi, in general, mai mici decat costul capitalurilor proprii si, in plus, deductibile fiscal; leasing cu redevente deductibile fiscal etc.).

Evaluarea investitiilor este un demers prospectiv, complex, insotit inerent de aproximari in estimarea elementelor valorii actuale nete (cash-flow-uri disponibile, rata de actualizare). Cu toate acestea evaluarea investitiilor este inevitabila pentru alocarea eficienta a capitalului, caci nu avem decat doua alternative:

investirea in hazardul oportunitatilor, bazata numai pe fler, dar insotita inevitabil de mari riscuri, sau

investirea dupa simularea mai multor scenarii, dupa fundamentarea, chiar aproximativa, a eficientei acesteia si dupa selectia celei mai performante variante de investitie.

Privilegiem, in mod evident, a doua alternativa care reduce incertitudinea si fundamenteaza rational cresterea performantei.

Costul capitalurilor la intreprinderea neindatorata versus indatorata

Influenta structurii capitalurilor asupra valorii intreprinderii

CONCLUZII:

Proiectele de investitii, indeosebi cele directe, se raporteaza la costul capitalului (capitalurilor) unei intreprinderi standard din clasa de risc a sectorului de activitate in care se plaseaza exploatarea respectivei investitii. In afara de rentabilitatea economica a intreprinderii (ROA), intereseaza si structura financiara a capitalurilor similara cu a proiectului de investitii de analizat, precum si impactul valorificarii oportunitatilor de crestere asupra costului capitalului si asupra valorii capitalului investit.

Am putea deci spune ca proiectul ar depasi toate "obstacolele" si s-ar incadra la proiecte rentabile din toate punctele de vedere.

BIBLIOGRAFIE:

Halpern si autorii: "Finante manageriale", Editura Economica, Bucuresti, 1998

Stancu Ion: "Finante" -Editia a treia, Editura Economica, 2002, Bucuresti

Sharpe, W.: "Capital Asset Prices: A Theory of Market Equilibrium Under Conditions of Risk", Journal of Finance, September 1964,

www.damodaran.com: site personal Damodaran Aswath

|

Politica de confidentialitate |

| Copyright ©

2024 - Toate drepturile rezervate. Toate documentele au caracter informativ cu scop educational. |

Personaje din literatura |

| Baltagul caracterizarea personajelor |

| Caracterizare Alexandru Lapusneanul |

| Caracterizarea lui Gavilescu |

| Caracterizarea personajelor negative din basmul |

Tehnica si mecanica |

| Cuplaje - definitii. notatii. exemple. repere istorice. |

| Actionare macara |

| Reprezentarea si cotarea filetelor |

Geografie |

| Turismul pe terra |

| Vulcanii Și mediul |

| Padurile pe terra si industrializarea lemnului |

| Termeni si conditii |

| Contact |

| Creeaza si tu |