MANAGEMENTUL RISRCULUI DE FRAUDA IN ASIGURARI

1. Riscul de frauda si impactul fraudei in asigurari

Frauda genereaza riscuri importante la nivelul tuturor sectoarelor financiare. In asigurari costurile sunt suportate atat de asiguratori cat si de asigurati. Pierderile generate de activitatile frauduloase afecteaza profiturile asiguratorilor si pot avea impact negativ si asupra soliditatii financiare a acestora. Pentru a compensa aceste pierderi, companiile de asigurari sunt obligate sa mareasca primele de asigurare, ceea ce implica cresterea cheltuielilor pentru asigurati. De asemenea, frauda poate conduce la scaderea increderii actionarilor si clientilor in companie si poate afecta reputatia unui singur asigurator sau a intregii piete a asigurarilor, iar in linii mari poate afecta chiar stabilitatea (macro)economica.

Integrarea tot mai mare a pietelor financiare si cresterea numarului asiguratorilor activi la nivel international fac ca frauda si implicatiile la nivel global ale acestui fenomen sa reprezinte o problema importanta, ce trebuie solutionata. De aceea, autoritatile de supraveghere in domeniu fac eforturi pentru a constientiza societatile de asigurari ca trebuie sa intreprinda masuri pentru a-si minimiza vulnerabilitatea fata de frauda.

1.1 Definitia fraudei

Frauda in asigurari este definita de Asociatia Internationala a Supervizorilor in Asigurari ca: actiunea sau omisiunea, intentionata, pentru a obtine avantaje in mod necinstit sau ilegal de catre partea care comite frauda sau alte parti implicate.

Aceasta se poate realiza prin intermediul mai multor mijloace:

instrainarea activelor;

denaturarea, ascunderea, tainuirea sau nedezvaluirea in mod deliberat a uneia sau mai multor fapte importante pentru o decizie sau tranzactie financiara, sau pentru modul in care e perceput asiguratorul pe piata;

abuzul de responsabilitate, de pozitia de incredere detinuta sau de o relatie de afaceri.

1.2 Tipurile de frauda specifice firmelor de asigurare

In general frauda poate apare in toate formele si marimile. Ea poate fi o simpla fapta in care e implicata o singura persoana sau poate fi o operatiune complexa, in care e implicat un numar mare de persoane din interiorul si/sau din afara companiei de asigurari.

Principalele tipuri de frauda intalnite in societatile de asigurari se pot clasifica astfel:

Frauda interna - Fraudarea asiguratorului de catre un membru al Boardului, manager sau angajat, indiferent daca acesta este angajat permanent sau temporar de unul singur sau in colaborare cu alte persoane din interiorul sau din afara companiei de asigurari.

Frauda asiguratului sau frauda pe daune - Fraudarea societatii cand se achizitioneaza si/sau se incheie o polita de asigurare de catre o persoana sau prin colaborarea mai multor persoane, pentru a obtine acoperirea necuvenita a riscurilor sau incasarea unor despagubiri necuvenite.

Frauda intermediarilor in asigurari - Fraudarea asiguratorului sau asiguratilor de catre intermediarii in asigurari.

Asiguratorii trebuie sa depisteze care le sunt punctele vulnerabile si sa implementeze politici, proceduri si controale eficiente care sa conduca la prevenirea riscului de frauda.

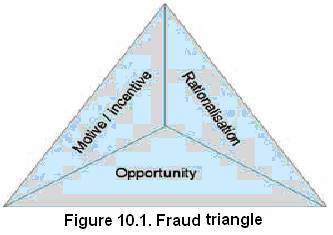

1.3 Triunghiul fraudei

Studiile efectuate pe plan international de organizatiile profesionale au relevat existenta a trei elemente fundamentale care contribuie la aparitia fraudei, si anume:

(a) motivul / motivatia;

(b) oportunitatea;

(c) (auto)justificarea / gasirea explicatiilor.

Aceste elemente fundamentale sunt cunoscute cel mai frecvent sub denumirea de triunghiul fraudei, Figura 1.

Oamenii comit frauda dintr-o multime de motive. De exemplu, ei pot avea probleme financiare sau pot fi supusi presiunii de a atinge obiective nerealiste. Asiguratorii trebuie sa fie constienti de probabilitatea ca aceste conditii sa fie intrunite si sa caute in permanenta semnele posibilelor fraude.

1.4 Profilul (portretul) fraudatorului in asigurari

In general exista doua profile ale celor ce comit frauda:

(a) Fraudatorul "de ocazie": acea persoana care in mod normal respecta legea, dar care vede oportunitatea de a comite frauda si actioneaza. De exemplu, acest tip de fraudator apare din randul clientilor care isi pot imagina ca asiguratorul are fonduri nelimitate si considera ca e acceptabil sa cosmetizeze daunele pentru a-si recupera cheltuielile cu primele platite in anii precedenti, cand nu au existat daune. In cazul fraudei interne, de exemplu, delapidatorul poate falsifica cheltuielile financiare ale asiguratorului in beneficiul sau.

(b) Fraudatorul "profesionist": acea persoana care are obiceiul de a-si castiga sau completa venitul comitand frauda. El/ea poate sa comita frauda pana cand este descoperit/a si poate tinti mai multi asiguratori. O extensie a profilului fraudatorului "profesionist" e crima organizata ce implica un grup de persoane capabile sa comita fraude complexe si variate. Fondurile obtinute in mod fraudulos pot fi utilizate pentru finantarea altor acte criminale.

2.Frauda interna

2.1 Riscul de frauda interna

Ca parte a managementului riscului operational, asiguratorii trebuie sa ia in calcul efectul asupra conduitei morale a angajatilor precum si posibilele pierderi financiare in urma fraudei interne. Frauda interna mai plaseaza asupra imaginii asiguratorului si riscul reputational. Cazurile grave pot contribui la ruinarea asiguratorilor din punct de vedere economic.

In cadrul fraudei interne intra un spectru larg de activitati, care variaza de la simplul furt, obtinerea de proprietati in mod fraudulos, brese in securitatea datelor, brese pe probleme de confidentialitate si conspiratii, pana la incercarile de obtinere in mod fraudulos a unor avanteje materiale/banesti. Activitatile frauduloase si cele corecte sunt adesea amestecate si fac si mai dificila identificarea fraudei interne.

Intre tipurile de frauda interna putem enumara:

furtul sau utilizarea incorecta a datelor pentru frauda pe identitate si asumarea de identitati false;

deturnarile de fonduri;

raportarea financiara frauduloasa;

furtul cecurilor/cardurilor;

incalcarea competentelor (ex: pentru favorizarea deschiderii de conturi pentru familie si prieteni);

umflarea cheltuielilor pe daune / supra facturarea;

plata de facturi false (sau umflate), auto-fabricate, ori obtinute in colaborare cu furnizorii;

admiterea de preturi speciale sau privilegii pentru anumiti clienti, sau acordarea de contracte (direct, fara licitatie) unor furnizori favoriti, pentru spaga;

falsificarea semnaturilor;

scoaterea banilor din conturile clientilor;

falsificarea documentelor;

vanzarea activelor asiguratorului sub valoarea lor reala in schimbul unor comisioane;

indicarea unui istoric fals al locurilor de munca anterioare;

furtul de informatii.

Intre factorii care afecteaza vulnerabilitatea asiguratorului in fata fraudei interne se numara:

complexitatea sa - exista o probabilitate mai mare sa apara frauda interna in cazul asiguratorilor cu structura organizatorica complexa, unde se compartimenteaza exagerat responsabilitatile si nu apare fenomenul identificarii cu asiguratorul angajator;

viteza sa de inovare - viteza comertului modern, a dezvoltarii produselor si gradul de informatizare favorizeaza oportunitati de frauda;

politicile sale salariale si de promovare - tentatia de a comite frauda poate creste daca nivelul salarial si statusul angajatului depind de atingerea anumitor obiective;

climatul economic si situatia companiei - instabilitatea in interiorul unei companii de asigurari, cum e in cazul fuziunilor, achizitiilor sau preluarilor, poate genera oportunitati neasteptate de frauda. Probabilitatea ca frauda sa apara este mult mai mare cand mediul si sistemele de control ale asiguratorului nu sunt suficient de puternice.

Semnale de alarma tipice de frauda interna sunt:

manageri sau angajati care muncesc pana tarziu, care nu vor sa isi ia concediu sau care par a fi permanent stresati;

membrii Consiliului Director, manageri sau angajati care demisioneaza in mod neasteptat;

modificari importante ale personalitatii membrilor Consiliului Director, managerilor sau ale celorlalte categorii de angajati;

imbogatirea inexplicabila a, sau un nivel de trai mai presus de posibilitatile financiare aparente ale membrilor Consiliului Director, managerilor sau a altor categorii de angajati;

schimbarea subita a stilului de viata al membrilor Consiliului Director, managerilor sau a altor categorii de angajati;

manageri cheie sau angajati care detin prea mult control si/sau au prea multa autoritate fara a fi supravegheati sau verificati la randul lor de alta persoana, sau care se opun sau vin cu obiectii la adresa verificarii (independente) a activitatii/ performantelor lor;

membrii Consiliului Director, manageri sau alte categorii de angajati cu interese divergente cu afacerile companiei si/sau legaturi de apropiere cu terti ce pot naste conflict de interese. De exemplu, o parte disproportionat de mare din afacerile derulate (contracte) sau alte forme de "sprijin" pot fi garantate unor terti care nu sunt agreati de catre conducere sau alte categorii de angajati;

reclamatii ale clientilor;

tranzactii nerecunoscute si declaratii lipsa;

cresterea nejustificata a cheltuielilor.

Existenta acestor semnale de alarma sau indicatori nu inseamna neaparat ca a aparut sau ca va aparea frauda interna. Totusi, asiguratorii trebuie sa se uite dupa astfel de semnale de alarma sau indicatori, in particular cand apar mai multe/multi.

2.2 Prevenirea fraudei interne

Masurile de prevenire sunt esentiale pentru tinerea sub control a riscului de frauda interna. De asemenea, ele ajuta asiguratorul sa evite efectele nedorite ale publicitatii negative si atragerea atentiei sau interventia supraveghetorilor, daca se depisteaza un caz important de frauda interna. Ca urmare, asiguratorii trebuie sa identifice atat procesele din organizatie care sunt vulnerabile la frauda, interna cat si riscurile de frauda interna individuala.

Dintre politicile, procedurile si controalele preventive putem enumera:

crearea unei culturi si a unei atmosfere (interne) care pune valoare pe integritatea membrilor Consiliului Director, managerilor si angajatilor, care incurajeaza identificarea personalului cu societatea de asigurari si care apreciaza angajatii care isi atentioneaza colegii/superiorii in legatura cu problemele legate de abateri profesionale;

emiterea unui cod de etica si a unor metodologii interne de comportament etic pentru manageri si alte categorii de angajati din domenii cu grad inalt de risc;

implementarea unui program de training adecvat privind prevenirea, depistarea si remedierea fraudei interne;

mentinerea unei supravegheri adecvate a managerilor si altor categorii de angajati;

verificarea performantelor inainte si dupa angajare (atat ale managerilor si angajatilor temporari cat si ale celor permanenti) inclusiv verificarea identitatii acestora, a informatiilor cu caracter personal si a trecutului lor profesional (pe parcursul procesului de recrutare, asiguratorii trebuie sa fie constienti ca subiectii pot da informatii false, cum ar fi un istoric fals al locurilor de munca precedente, referinte si diplome false sau chiar identitati false);

stabilirea de responsabilitati clare prin descrieri documentate ale postului;

solicitarea rotatiei periodice a posturilor si concedii obligatorii pentru manageri si alte categorii de angajati in posturi/pozitii sensibile la frauda;

eliminarea potentialelor conflicte de interese intre asigurator, membrii Consiliului Director, manageri si alte categorii de angajati;

separarea sau impartirea/divizarea oricarui departament care poate genera, sau care e suspectibil de conflict de interese;

implementarea principiului celor patru ochi (verificarea operatiunilor de catre o a doua persoana);

stabilirea de masuri eficiente de protectie fizica si procedurala privind utilizarea, manipularea si disponibilitatea numerarului, altor active si tranzactii, precum si a sistemelor informatice;

stabilirea a mai mult de o persoana care sa lucreze cu (fluxurile de) numerar;

stabilirea clara a liniilor de raportare si procedurilor de comunicare;

. stabilirea procedurilor interne de reclamatii pentru managerii si alte categorii de angajati (whistleblowing/hotline); (Whistleblowing: demascarea si raportarea de catre o persoana din opinia publica sau din cadrul companiei de asigurari in legatura cu un caz de frauda comis de un membru al Consiliului Director, manager sau alt angajat al societatii.)

stabilirea unei politici transparente si consistente de tratare a fraudei interne de catre membrii Consiliului Director, manageri si alte categorii de angajati, inclusiv politica de sesizare a autoritatilor legale competente;

stabilirea unei politici clare de concediere pentru cazurile de frauda pentru a descuraja alti potentiali fraudatori.

2.3 Depistarea fraudei interne

Depistarea fraudei interne suplineste eforturile de prevenire a fraudei interne. Ea demonstreaza eficienta politicilor, procedurilor si controalelor preventive. Trebuie sa se inteleaga clar ca modalitatile de a comite frauda sunt limitate doar de imaginatia si inventivitatea persoanelor. Acest "factor uman" face ca depistarea fraudei interne sa fie in mod particular dificila si de aceea confera actiunilor de prevenire o importanta majora.

Auditul intern reprezinta un instrument util pentru depistarea fraudei interne. Pentru a fi eficient, auditorii au nevoie sa aiba acces la informatii la timp si au nevoie de instrumente tehnologice (calculatoare) pentru a audita sistemele si dosarele computerizate.

3.Managementul riscului de frauda la asiguratori

3.1 Politici si procedee de operare in gestionarea riscului de frauda

Asiguratorii trebuie sa fie in mod constant vigilenti pentru a descuraja fraudatorii. Ca parte a guvernarii corporative, Consiliul Director al asiguratorilor trebuie sa recunoasca si sa inteleaga riscurile de frauda din organizatia lor (inclusiv pe cele potentiale), precum si impactul fraudei. Intelegand care sunt riscurile de frauda (interna, din partea asiguratilor, frauda pe daune si/sau frauda intermediarilor in asigurari), societatile de asigurari pot decide ce proceduri si controale pot fi efectiv implementate pentru a fi eficiente in gestionarea acestor riscuri.

Managementul riscului de frauda ar trebui sa fie o componenta a managementului riscului la nivelul fiecarui asigurator. Responsabilitatea pentru riscul de frauda trebuie impartita intre membrii Consiliului Director si pe nivele de management.

Asiguratorii trebuie sa aiba in vedere riscul de frauda cand isi stabilesc obiectivele, strategia si misiunea organizatiei. Politica generala trebuie implementata sistematic in obectivele departamentelor. Aceasta trebuie sa se reflecte in controale si proceduri de operare, de exemplu, pentru:

dezvoltarea produselor;

acceptarea clientilor;

angajarea si concedierea managerilor si angajatilor;

outsourcing (externalizare);

solutionarea daunelor.

In acest scop, este esential ca asiguratorul:

sa stabileasca si sa mentina un mediu solid de control prin intermediul politicilor, procedurilor si controalelor. Asiguratorii trebuie sa pretinda standarde inalte de integritate de la membrii Consiliului Director, manageri si angajati, ca parte a valorilor si culturii companiei;

sa demonstreze ca exista sprijin adecvat din partea Consiliului Director si managementului (principiul "tonul il da conducerea") si aceste valori se comunica in general la nivelul intregii organizatii;

sa stabileasca obiective si tinte realiste si sa aloce resurse suficiente astfel incat Consiliul Director, managerii si angajatii sa le poata atinge;

. sa organizeze si sa stranga informatii pentru management privind frauda in asigurari, astfel incat acestea sa fie disponibile in timp util pentru ca managerii si Consiliul Director sa monitorizeze evolutiile si sa intreprinda masurile adecvate. Aceste informatii trebuie utilizate pentru a evalua periodic eficacitatea politicilor, procedurilor si controalelor si pentru a le modifica/ajusta atunci cand este necesar;

sa stabileasca si sa mentina un departament de audit intern adecvat si independent, pentru a verifica managementul riscului, procedurile si controalele.

Aria de extindere si formele specifice ale politicilor, procedurilor si controalelor necesare pentru a preveni si depista frauda trebuie stabilite in urma analizelor de risc.

Factorii relevanti de care trebuie sa se tina cont:

marimea companiei de asigurari;

structura organizatorica si responsabilitatile, grupul din care face parte;

oferta de produse si servicii;

conditiile de piata.

Asiguratorii trebuie sa-si revizuiasca in mod regulat politicile, procedurile si controalele tinand cont de natura dinamica a fraudei. Cand o companie de asigurari a fost expusa la frauda, trebuie sa se foloseasca de acest incident pentru a identifica viitoare posibile cazuri asemanatoare, pe baza principiului ca "si-a invatat lectia" si trebuie sa-si ajusteze politicile, procedurile si controalele pentru a minimiza repetarea risculului de frauda.

Tehnici de identificare a fraudelor

Identificarea fraudelor este un proces complex fara o formula prestabilita, deoarece nu se cunosc date si informatii decat in mica masura.

Din experienta acumulata, consider ca identificarea fraudelor este o urmare a:

a) intamplarii;

b) reclamatiei;

c) flerului si experientei investigatorului;

d) conexiunilor diferitelor informatii;

e) verificarii in detaliu a documentelor justificative;

f) reconstituirii faptelor si confruntarii declaratiilor.

Organele de control si investigatii cu experienta fac din identificarea fraudelor o adevarata stiinta. Din pacate, mecanismele de frauda depistate nu mai sunt uzitate de infractori, acestia fiind cu un pas inaintea investigatorilor, care la randul lor se specializeaza pe parcurs.

In raportul pe anul 2002, emis de Asociatia pentru Examinarea si Certificarea Fraudelor (ACFE) se arata ca detectarea fraudelor a fost posibila ca urmare a:

vigilentei salariatilor (26,3%);

accidental (18,8%);

prin auditul intern (18,6%);

prin controlul financiar intern (15,4%);

prin audit extern (11,5%);

din vigilenta asiguratilor (8,6%);

prin reclamatii anonime (6,2%);

prin vanzatorii de autovehicule (5,1%);

prin aplicarea fortei legii (1,7%)[1].

Un studiu privind modul prin care au fost detectate fraudele, realizat in anul 1998 de firma KPMG pe baza raspunsurilor provenite de la circa 5.000 de companii si organizatii arata modul de depistare a fraudelor[2]

58% din fraude au fost semnalate de catre un angajat;

51% din raspunsuri au fost ca urmare a controlului intern;

43% din raspunsuri prezinta ca fraudele au fost detectate de auditorul intern;

41% ca urmare a semnalarii de catre client;

37% din intamplare;

35% din investigatie speciala ordonata de manager;

35% sistem de raportare anonim;

25% notificare prin linie telefonica gratuita (situatia nu exista inainte cu 4 ani);

21% investigatie speciala de catre un angajat;

16% semnalarea de catre o agentie de stat sau un organ de ordine publica;

11% semnalarea de catre un furnizor;

8% investigatie speciala de catre o terta parte;

4% verificarea auditorului extern.

4. Frauda asiguratilor si frauda pe daune

4.1. Riscul de frauda din partea asiguratilor si frauda pe daune

Frauda asiguratului si frauda pe daune pot fi comise de persoanele asigurate la intocmirea politei de asigurare, pe parcursul derularii contractului de asigurare la plata daunelor sau la compensare. Frauda pe daune mai poate fi comisa si de terte persoane implicate in lichidarea daunei. De exemplu, cei ce profeseaza in domeniul medical pot pretinde plata unor daune pentru servicii medicale pe care nu le-au prestat sau inginerii pot umfla cheltuielile de reparatii.

Asiguratul poate in mod deliberat sa ascunda informatii sau sa ofere informatii incorecte despre trecutul lui sau alte informatii, cum ar fi de exemplu, refuzul altui asigurator de a acoperi riscul respectiv sau istoricul daunelor. Acesta e un risc important pentru societatea de asigurari, care poate nu ar fi oferit acoperire pentru riscul respectiv sau l-ar fi acoperit in alte conditii (prima de asigurare mai mare sau rezerva de prima mai mare), daca ar fi cunoscut aceste informatii.

Frauda pe daune ar putea lua oricare din urmatoarele forme:

raportarea si despagubirea pentru daune sau pierderi fictive

exagerarea nivelului daunelor sau pierderilor acoperite prin polita de asigurare

denaturarea faptelor pentru a crea aparenta ca incidentul respectiv e acoperit prin polita de asigurare

prezentarea incorecta a partii vatamate de catre un impostor

inscenarea producerii incidentelor cauzatoare de daune sau pierderi acoperite prin polita de asigurare.

4.2. Prevenirea riscului de frauda din partea asiguratilor si frauda pe daune

Prevenirea riscului de frauda din partea asiguratilor si frauda pe daune incepe cu dezvoltarea de catre compania de asigurari a unor produse adecvate (se verifica, inainte de a fi lansate pe piata, daca produsele pot fi utilizate gresit). Cand proiecteaza un nou produs de asigurare, asiguratorii trebuie sa fie constienti de cresterea factorilor de risc. De exemplu, asiguratii care au dificultati financiare pot fi tentati sa-si insceneze furtul autoturismului sau sa-si incendieze proprietatea daca in termenii contractului de asigurare se stipuleaza ca se compenseaza valoarea de inlocuire in loc de valoarea curenta/reala, sau "nou pentru vechi". Acest lucru trebuie luat in calcul cand se stabilesc termenii contractuali ai politei de asigurare. De asemenea, asiguratorii trebuie sa ia in calcul oferirea de polite cu servicii de inlocuire in caz de dauna. Prin astfel de polite de asigurare, pierderea e compensata prin inlocuirea in natura in loc de compensarea in bani.

Societatile de asigurari trebuie sa stabileasca o politica adecvata de acceptare a clientului si sa ia in calcul in acest scop urmatoarele elemente:

O parte din politica de acceptare a clientului trebuie sa includa grupe de combinatii asteptate produs-client;

Pentru fiecare combinatie trebuie sa fie clar daca si in ce conditii poate fi acceptat un client si ce masuri poate lua asiguratorul pentru a preveni si depista frauda;

Grupele de combinatii produs-client trebuie evaluate in mod periodic. O parte din aceasta evaluare trebuie sa includa o comparatie intre rata fraudelor depistate si rata fraudelor estimate.

Asiguratorii trebuie sa stabileasca proceduri adecvate de acceptare a clientului si in acest scop trebuie sa tina cont de urmatoarele elemente:

combinatiile produs-client neasteptate trebuie tratate cu atentie speciala;

clientul trebuie identificat si identitatea acestuia sa fie verificata;

abordarile folosite pentru acceptarea clientului presupun:

folosirea experientei personale pentru luarea deciziilor profesionale;

organizarea de verificari incrucisate;

consultarea bazelor de date interne si/sau externe.

Procedurile trebuie sa contina criterii clare care arata ce abordari trebuie folosite pentru fiecare combinatie produs-client. Eficacitatea si eficienta procesului de acceptare a clientului si rata de succes a prevenirii fraudei pot fi marite folosind medii generate in mod automat din verificarea informatiilor despre client prin consultarea bazelor de date interne si/sau externe. Aceste elemente trebuie luate in considerare cand se decide pana la ce nivel se extinde automatizarea procesului de acceptare a clientului.

Unii asiguratori deleaga unui intermediar procesele de verificare a clientului si de evaluare a riscurilor. Cu toate acestea, responsabilitatea finala e tot a lor. Prin urmare:

Asiguratorii trebuie sa stabileasca si sa implementeze o politica de identificare si verificare a clientului si de evaluare a riscurilor prin intermediari;

Termenii contractului (de prestari servicii) incheiat cu intermediarii trebuie sa fie conform acestei politici;

Asiguratorii trebuie sa monitorizeze conformitatea intermediarilor cu acesti termeni din contract;

Asiguratorii trebuie sa aiba acces la identificarea si verificarea informatiilor privind evaluarea riscului clientilor.

Asiguratorii trebuie sa le atraga atentia asiguratilor si/sau beneficiarilor politelor de asigurare in legatura cu indatoririle ce le revin cand incheie o asigurare sau cand raporteaza o paguba/pierdere. Exemple:

minimizarea pagubelor / pierderilor;

raportarea daunelor intr-un anumit interval de timp;

cooperarea la investigarea (ce urmeaza raportarii) daunei, prin oferirea asiguratorilor a tuturor informatiilor relevante si, mai ales, a copiilor dupa documente oficiale legate de dauna (accident, pierdere etc.), in timp uti;l

autorizarea asiguratorului sa efectueze inspectiile necesare si sa evalueze cat de extinsa e dauna inainte de efectuarea oricarei reparatii sau inlocuiri.

Asiguratorii trebuie sa-si informeze atat clientii actuali cat si potentiali despre politicile lor antifrauda.

4.3. Depistarea riscului de frauda a asiguratilor si frauda pe daune

Asiguratorii trebuie sa fie constienti de riscul ca un client poate oferi informatii incorecte sau incomplete pentru a obtine o acoperire mai mare a riscurilor sau prime de asigurare mai scazute. Trebuie dezvoltate si implementate politici, proceduri si controale adecvate si potrivite cu profilul riscului de frauda al combinatiei produs-client pentru a depista informatiile incomplete si/sau incorecte cand se prelucreaza aplicatiile pentru noi produse ale clientilor noi sau ale celor existenti. Aceste politici, proceduri si controale pot contine o evaluare a compatibilitatii caracteristicilor asiguratului si a evenimentelor asigurate.

Procedurile de evaluare a daunelor trebuie stabilite de asiguratori. Cand prelucreaza daunele, societatile de asigurari trebuie sa faca o evaluare a riscului de frauda pe (caz de) dauna.

Procedurile si controalele pentru evaluarea daunei pot include:

folosirea experientei personale pentru luarea deciziilor profesionale;

organizarea de verificari incrucisate;

consultarea bazelor de date interne si/sau externe sau a altor surse;

utilizarea instrumentelor IT, precum analiza nivelului de stres din voce, exploatarea datelor, instrumente de verificare a autenticitatii documentelor;

interogarea pagubitilor;

investigatii speciale.

Procedurile si controalele trebuie sa contina criterii clare care ajuta evaluatorul daunei sa fie sigur ce metoda de evaluare trebuie folosita. Eficacitatea si eficienta procesului de evaluare a daunei si rata de succes a depistarii fraudei pot fi marite utilizand medii generate automat prin verificarea bazelor de date interne si/sau externe si a listelor cu stegulete rosii. Aceste elemente trebuie luate in considerare de asiguratori cand decid cat de extinsa poate fi automatizarea proceselor de evaluare a daunei.

Asiguratorii ar trebui sa tina cont ca obiectivele operationale de eficienta pentru acceptarea unui client si procesele de evaluare a daunei pot afecta depistarea fraudei. E preferabil ca obiectivele operationale sa fie combinate cu obiectivele de depistare a fraudei.

Asiguratorii care folosesc inspectori de daune sau intermediari pentru evaluarea daunelor vor trebui sa le asigure calificarile si competenta. Asiguratorii pot decide sa limiteze aria de actiune a inspectorilor de dauna si intermediarilor (de exemplu stabilind un plafon pentru numarul sau marimea daunelor pe care le pot rezolva si/sau tipul de daune de care se pot ocupa). De asemenea, structura comisioanelor platite pentru solutionarea daunelor nu trebuie stabilita astfel incat sa diminueze spiritul critic al inspectorului de daune fata de dauna sau pierdere (sau marimea acesteia).

Asiguratorii trebuie sa infiinteze si sa-si mentina propria baza de date cu incidente. Aceasta baza de date va contine numele (fostilor) asiguratililor, pagubiti, benefiari sau terti care au incercat sa fraudeze societatea de asigurari.

5. Frauda intermediarilor in asigurari

5.1 Riscul de frauda din partea intermediarilor in asigurari

Intermediarii in asigurari - independenti sau de alta natura - sunt importanti in distribuirea, subscrierea si lichidarea daunelor. Intermediarii in asigurari pot sa tina inregistrari cu clientii asiguratorului. De aceea, intermediarii sunt implicati in unele dintre cele mai importante procese si tranzactii ale asiguratorilor si au un rol crucial in managementul riscului operational si managementul riscului de frauda al companiei de asigurari.

Intermediarii in asigurari ocupa o pozitie de incredere intre cei ce achizioneaza produse de asigurare si asiguratori. Si acolo unde increderea este elementul de baza al oricarei tranzactii, apare si pericolul sa se faca abuz de incredere.

Exemple de implicare a intermediarilor in asigurari in:

retinerea primelor de asigurare incasate de la un asigurat pana este raportata o dauna;

asigurarea unor persoane fictive, cand se plateste prima rata a primei de asigurare, se incaseaza comisionul (de la asigurator) si apoi se anuleaza polita de asigurare prin neplata urmatoarelor rate ale primei de asigurare;

complotarea cu persoanele asigurate pentru a comite frauda pe daune sau alte tipuri de frauda, de exemplu antedatarea tranzactiilor, furnizand asiguratorului informatii false.

Intre semnalele tipice de alarma[3]

pentru frauda intermediarilor in asigurari intra:

intermediarul cere sa i se plateasca imediat comisionul sau pretinde plata comisionului in avans;

persoana asigurata/detinatorul politei de asigurare locuieste in afara regiunii/zonei in care opereaza intermediarul;

intermediarul are un portofoliu mic, dar sume asigurate mari;

primele incasate si comisioanele platite sunt peste sau sub nivelul prevazut prin normele specifice industriei pentru tipul de polita respectiv;

persoanei asigurate i se cere sa faca platile prin intermediar desi aceasta nu este o practica obisnuita in afacerile de acest tip;

asiguratul si intermediarul sunt reprezentati de aceeasi persoana;

exista o relatie personala sau alt tip de relatie de apropiere intre client si intermediarul in asigurari;

exista evolutii sau rezultate neasteptate/neprevazute, precum:

rata mare a daunei;

cresterea exceptionala sau fara cauze aparente a productiei;

un numar semnificativ de substituiri de polite cu comision complet;

nivel ridicat de anulari sau renuntari premature (la contracte);

numar mare de daune nelichidate;

in portofoliul intermediarului se gasesc (relativ) multe polite de asigurare:

la care comisionul e mai mare decata rata initiala a primei de asigurare;

cu restante la plata primelor de asigurare;

cu o plata la scut timp de la inceperea derularaii contractului (in special in cazul asigurarilor de viata);

cu un nivel ridicat de frauda pe daune;

cu un numar dispoportionat de persoane cu risc mare asigurate, de exemplu, persoanele in varsta.

intermediarul isi schimba des adresa sau numele;

apar modificari frecvente in pachetul de actiuni de control sau proprietarii intermediarului in asigurari;

exista un numar de reclamatii impotriva intermediarului sau investigatii ale autoritatilor asupra intermediarului in asigurari;

intermediarul are probleme financiare;

intermediarul e implicat in afaceri neautorizate/frauduloase cu terte persoane;

intermediarul pare ca incurca politele;

intermediarul insista pentru folosirea anumitor inspectori de evaluare a daunelor si/sau furnizori de servicii pentru reparatii auto.

5.2 Prevenirea si depistarea fraudei intermediarilor

Asiguratorii trebuie sa intreprinda toti pasii logici pentru a se convinge ca intermediarii cu care colaboreaza respecta si se conformeaza cu standardele corespunzatoare si au masuri de prevedere adecvate pentru derularea in siguranta a afacerilor. Pentru a realiza aceasta in mod eficient, companiile de asigurari trebuie doar sa aprobe termenii contractelor cu intermediarii si trebuie sa tina cont de urmatoarele:

sa aiba in vigoare o politica bine documentata si proceduri de desemnare a intermediarilor noi;

sa aiba un formular de aplicare si termeni stipulati in contractul ce trebuie completat si semnat de intermediarii in asigurari;

sa se asigure ca formularul de aplicare solicita aplicantilor sa divulge informatii si fapte relevante despre ei insisi;

sa verifice soliditatea financiara a aplicantilor si referintele prezentate de acestia;

sa aiba o politica eficienta de sanctionare in caz de neconformitate a intermediarului.

Prin termenii stipulati in contract trebuie sa i se ceara aplicantului la pozitia de intermediar in asigurari sa confirme urmatoarele:

ca intrarea in afacere cu asiguratorii conform intelegerii/contractului nu incalca nicio prevedere sau alta obligatie legala sau regulile oricarei autoritati competente;

ca pe tot timpul derularii contractului, intermediarul isi va mentine toate licentele, autorizatiile sau inregistrarile obligatorii si se va conforma tuturor legilor si reglementarilor aplicabile jurisdictiei in care opereaza;

ca se conformeaza politicilor, procedurilor si controalelor anti-frauda ale asiguratorului.

Pentru a reduce potentialul de frauda pe comisioane, asiguratorii trebuie sa tina cont de urmatoarele:

sa nu plateasca comisioane inainte sa fie platita prima de asigurare initiala;

sa nu plateasca comision mai mare decat un anumit procent din incasarile din prime platite;

sa pastreze o parte din comisionul cuvenit intr-un depozit temporar atunci cand lucreaza cu intermediari noi, necunoscuti;

sa faca distinctie clara intre plata comisionului si (re)finantarea intermediarilor.

Asiguratorii trebuie sa aiba in vigoare politici, proceduri si controale documentate pentru a monitoriza performantele si afacerile intermediarilor. Aceste politici, proceduri si controale trebuie aduse la cunostinta intermediarilor. Printre elementele de luat in considerare intra si (dar nu se limiteaza numai la acestea):

calitatea afacerii, inclusiv soliditatea financiara si etica modului de a face afaceri al intermediarului si integritatea membrilor Consiliului Director, managerilor si altor categorii de angajati (ai intermediarului);

nivelele si modelele reale si estimate ale afacerilor;

semnalele de alarma mentionate anterior.

Posibilele proceduri si controale aditionale de prevenire a fraudei intermediarilor pe care asiguratorii trebuie sa le ia in considerare, sunt:

sa transmita politele de asigurare si documentele de reinnoire a contractelor direct asiguratilor;

sa instruiasca intermediarii sa nu accepte plata primelor de asigurare in bani lichizi (cash);

sa faca toate cecurile de prime de asigurare platibile in favoarea asiguratorului si sa nu-i permita intermediarului sa negocieze cecurile platibile in favoarea asiguratorului;

sa se asigure ca intermediarii care opereaza asupra conturilor de clienti au suficiente masuri de siguranta in vigoare si controale asupra celor care pot opera prin banca si cu linii de raportare potrivite;

are angajati ai asiguratorului sau auditorii sai care verifica periodic contractele de asigurari derulate prin intermediar.

6. Masuri si proceduri de sprijinire a activitatii anti- frauda

6.1 Instruirea Consiliului Director, managementului si angajatilor

Companiile de asigurari trebuie sa organizeze instructaje pe probleme de frauda la angajare si pe parcursul derularii activitatii, pentru Consiliul Director, management si alte categorii de angajati. Tipul de instructaj trebuie sa corespunda tipului de activitate in care e implicata persoana instruita. De asemenea, trebuie sa reflecte riscurile pe care aceasta le poate intalni cand isi indeplineste responsabilitatile.

Consiliului Director, managerilor si angajatilor trebuie sa li se explice cel putin la modul general care sunt politicile, procedurile si controalele anti-frauda ale asiguratorului. Aici intra si regulile interne - de exemplu, Codul de conduita pentru membrii Consiliului Director, management si alte categorii de angajati. Ei trebuie sa determinati sa constientizeze necesitatea da a raporta suspiciunile de frauda.

Unii membrii ai Consiliului Director, manageri si angajati, datorita atributiilor/ responsabilitatilor ce le revin, trebuie sa li se faca un instructaj specific - de exemplu, pe legislatia relevanta; politici, proceduri si metode de control anti-frauda, metode de frauda, tendinte si indicatori, metode de depistare si proceduri interne de raportare. In particular, training pe frauda le trebuie celor care lucreaza cu:

contracte noi cu clienti noi sau acceptarea (direct sau prin intermediari) de noi asigurati;

colectarea primelor de asigurare;

lichidari si plati de daune;

contracte cu intermediari;

recrutarea angajatilor;

audit intern;

managementul riscului de frauda;

investigarea fraudei (de exemplu, tehnici de interviu si folosirea instrumentelor IT relevante).

6.2 Raportarea suspiciunilor de frauda

Asiguratorii trebuie sa aiba proceduri interne prin care solicita membrilor Consiliului Director, managerilor si altor categorii de angajati sa raporteze suspiciunile de frauda unei persoane desemnate. Indivizii care raporteaza cu buna credinta suspiciunile de frauda trebuie sa beneficieze de protectie legala adecvata. In particlar se recomanda ca acestia sa nu fie facuti raspunzatori pentru dezvaluirea de informatii confidentiale.

Asiguratorii trebuie sa aiba o politica de pastrare a raportarilor/inregistrarilor de suspiciuni de frauda sau de cazuri de frauda. Aceasta politica trebuie sa ofere:

criteriile pentru cazurile pentru care trebuie pastrate inregistrarile;

tipul de informatii ce trebuie inregistrate ;

perioada de timp in care trebuie pastrate informatiile;

accesul la informati;

masuri de siguranta pentru pastrarea informatiilor in conditii de securitate.

6.3 Schimbul de informatii intre asiguratori si alte institutii financiare

Persoanele care comit frauda pot avea in vizor simultan sau consecutiv diferiti asiguratori. De aceea, companiile de asigurari trebuie sa-si impartaseasca unele altora informatiile pe care le detin despre astfel de persoane. Aceasta se poate realiza, in limitele permise de legislatia pe probleme de confidentialitate si protectia datelor cu caracter personal din jurisdictia in care opereaza asiguratorul, prin comunicarea in timp util intre societatile de asigurari si infiintand baze de date pe care le impartasesc.

In plus, institutiile de supraveghere pot sa contribuie la urmatoarele initiative:

stabilirea de comitete anti-frauda alcatuite din reprezentanti ai organizatiilor comerciale sau industriale, autoritatilor legale competente, autoritatilor de reglementare si posibil a organizatiilor pentru protectia consumatorilor ca o platforma unde se pot adresa pe probleme de frauda in asigurari - de exemplu, discutand pe marginea tendintelor, riscurilor, politicilor aplicate, profilelor persoanelor ce comit frauda si modurilor de operare al acestora;

stabilirea unei baza de date pe frauda despre incercari, suspiciuni sau cazuri confirmate de frauda; societatilor de asigurari li se poate cere sau pot fi rugate sa furnizeze informatii si statistici privind aceste incercari (de frauda);

intensificarea constientizarii in randul consumatorilor/asiguratilor in ceea ce priveste frauda in asigurari si efectele acesteia prin educarea efectiva si prin intermediul campaniilor media;

cooperarea intre organizatiile implicate in combaterea fraudei in sectorul asigurarilor, inclusiv organizatiile de contabili autorizati, auditorilor autorizati si ale inspectorilor de daune.

7. Implicatii ale fraudelor in asigurari

7.1 Implicatii organizatorice

Fraudele genereaza anual pierderi insemnate societatilor de asigurare.

In Statele Unite ale Americii, frauda in asigurari este o problema care diminueaza rezultatele asiguratorilor cu peste 250 miliarde USD, in fiecare an. Aceasta cifra se traduce printr-o crestere a primelor totale achitate de fiecare asigurat in medie, pe an, cu 875 USD, conform Coalition Against Insurance Fraude, o organizatie americana menita sa lupte impotriva acestui fenomen nefast[4].

Organizarea societatilor de asigurare cu retea teritoriala vasta, pentru a crea o conditie indispensabila eficientei in activitatea de asigurare - dispersia, favorizeaza aparitia si dezvoltarea fraudei. Cu cat structura subunitatilor este mai numeroasa, cu atat controlul activitatii devine mai greu de efectuat si este ineficient. Lipsa sau ineficienta unui control riguros pe fluxul actului de asigurare, de la incheierea si subscrierea primelor, pana la expirarea sau rezilierea contractului sau a politei de asigurare, conduce la aparitia si dezvoltarea fenomenului de frauda. Fenomenul se dezvolta numai acolo unde gaseste o veriga slaba a sistemului informational.

Se manifesta urmatorul fenomen: cu toate ca unele societati de asigurare au organizat un mecanism de control, nu exista o politica de organizare a unui sistem integrat cu baza de date unica. Societatile de asigurare doresc un segment de piata a asigurarii cat mai mare. In aceasta situatie, managerii nu au ca prioritate programe de combatere si prevenire a fraudelor. Consideram ca singura solutie cu adevarat viabila poate veni numai din partea Comisiei de Supraveghere a Asigurarilor, care sa impuna organizarea unui control financiar intern.

7.2 Implicatii financiare

Fraudele se reflecta in contabilitatea asiguratorilor, prin cresterea cheltuielilor cu despagubirile, intr-un mod exponential fata de cresterea veniturilor din prime de asigurare. Dezechilibrul afecteaza rezultatele financiare ale societatii de asigurare.

7.3. Implicatii morale si umane

Frauda se produce adeseori cu concursul mai multor persoane, care daca sunt angrenate intr-un mecanism coordonat de o persoana cu o personalitate puternic negativa, devin parte componenta a crimei organizate. Sunt situatii in care persoane cu o moralitate ridicata sunt implicate accidental in cazul fraudei sau asista pasiv la producerea acesteia. Pentru buna desfasurare a scenariului, retelele de crima organizata recruteaza uneori salariati din sistemul asigurarilor, politie, vama, Registrul Auto Roman si ateliere de reparatii. Pentru serviciul prestat sunt recompensati material si financiar. Actiunile sunt gandite in detaliu.

7.4. Implicatiile intermediarilor pietei in frauda, pentru satisfacerea clientelei

Asiguratorii, agentii de asigurare, brokerii de pe piata asigurarilor sunt implicatii de asemenea in fenomenul de frauda usoara. Satisfacerea clientelei se realizeaza prin diverse parghii: a) se accepta solutii tehnologice mai scumpe pentru a multumi asiguratul; b) sunt cuprinse in asigurare bunuri cu mici avarii care cu siguranta vor fi platite ulterior; c) sunt asigurate bunuri numai dupa producerea pagubelor. Frauda produsa pentru satisfacerea clientelei o regasim si prin mijlocirea intermediarilor de asigurare.

8. Exemple si cazuri de (suspiciuni de) frauda interna in asigurari

In cadrul fraudei interne intra un spectru larg de activitati, care variaza de la simplul furt, obtinerea de proprietati in mod fraudulos, brese in securitatea datelor, brese pe probleme de confidentialitate si conspiratii, pana la incercarile de obtinere in mod fraudulos a avantejelor materiale/banesti. Activitatile frauduloase si cele corecte sunt adesea amestecate si fac sa fie mai dificila identificarea fraudei interne.

Furtul sau utilizarea incorecta a datelor pentru frauda pe identitate si asumarea de identitati false se afla in topul listei cu activitati frauduloase. Intre alte tipuri de frauda interna se numara:

deturnarile de fonduri;

raportarea financiara frauduloasa;

furtul cecurilor;

incalcarea competentelor astfel incat se favorizeaza deschiderea de conturi pentru familie si prieteni ;

umflarea cheltuielilor pe daune / supra facturarea;

plata de facturi false (sau umflate), ori auto-fabricate ori obtinute in colaborare cu furnizorii;

admiterea de preturi speciale sau privilegii pentru anumiti clienti sau acordarea de contracte (direct, fara licitatie) unor furnizori favoriti, pentru spaga;

falsificarea semnaturilor;

scoaterea banilor din conturile clientilor;

falsificarea documentelor;

vanzarea activelor asiguratorului sub valoarea lor reala in schimbul unor comisioane;

Furtul cardurilor in scopul golirii acestora.

9. Cazuri de (suspiciuni de) frauda a asiguratilor si frauda pe daune in asigurari.

Exagerarea pagubelor inregistrate sau pierderilor suferite

Cazul 1 - Suprataxarea pentru repararea daunelor

Inscenarea producerii evenimentelor

Cazul 2 - Inscenarea accidentelor de masina prin grupuri criminale

Cazul 3 - Inscenarea unui accident de masina dupa participarea la o cursa ilegala de masini

Cazul 4 - Inscenarea furturilor de telefoane mobile

Cazul 5 - Inscenarea furtului unui crucisator/ iaht de croaziera

Frauda pe daune medicale

Cazul 6 - Inscenarea accidentelor de motocicleta in circuit

Cazul 7 - Daune pentru servicii ce nu au fost prestate

Cazul 8 - Codificarea gresita

Frauda pe daune legata de spalarea banilor

Cazul 9 - Actiune premeditata prin intermediul sindicatului farmacistilor

Daune legate de finantarea terorismului

Cazul 10 - Polite de asigurare care sprijina terorismul

Diferite tipuri de frauda sesizate prin "linia telefonica de raportare a fraudelor"

Cazul 11 - Linie telefonica directa permanenta de raportare a fraudelor

Frauda unui tert implicat in lichidarea daunelor

Cazul 12 - Inspector de daune independent arestat pentru intentie de frauda

Potentiali indicatori de frauda a asiguratilor si frauda pe daune - stegulete rosii

Existenta acestor indicatori si semnale de alarma nu inseamna ca s-a comis sau ca se va comite frauda. Cu toate acestea, asiguratorii trebuie sa se uite dupa astfel de indicatori sau semnale de alarma, mai ales cand observa ca apre mai mult de unul.

General

Comportamentul pagubitilor

Pagubitul e agresiv cand aplica pentru o polita de asigurare. Cand cere sa fie despagubit, e extrem de pretentios si/sau insista pentru o solutionare rapida.

Pagubitul se intereseaza des in legatura cu progresul lichidarii/solutionarii daunei.

El ameninta ca apeleaza la un avocat daca dauna nu e lichidata repede.

Pagubitul vrea sa fie despagubit in bani.

Pentru a lichida dauna repede, pagubitul e dispus sa accepte o intelegere intre avocati (pentru a evita un proces).

Pagubitul nu a facut nimic pentru a preveni producerea sau a limita nivelul daunei

Pagubitul nu e dispus sa colaboreze pentru reconstitutirea faptelor sau da rapsunsuri evazive.

Pagubitul se ocupa de problema in persoana sau prin telefon, evitand comunicarea in scris.

El nu vrea ca alti oameni, de exemplu membrii ai familiei, prieteni sau vecini, sa stie ce s-a intamplat.

Pagubitul da declaratii neconcludente politiei, expertilor si altor parti implicate in ancheta.

Asiguratul cunoaste in amanunt termenii contractului de asigurare si modul in care se lichideaza/ solutioneaza daunele.

Persoana asigurata a verificat cu putin timp inainte de producerea accidentului ce riscuri sunt acoperite prin polita sa.

Asiguratul detine mai multe polite de asigurare care acopera aceleasi riscuri care se refera la acelasi obiect.

Asiguratul cere ca platile sa se efectueze in diferite conturi.

Persoana asigurata isi schimba adresa, banca sau numarul de telefon la scurt timp de la momentul pretinderii despagubirii.

Pagubitul cere ca plata sa se faca in favoarea unei terte persoane

Pagubitul insista fara un motiv serios sa se foloseasca anumiti furnizori, ingineri sau medici sau vrea sa apeleze la rude.

Se remarca modul in care e inregistrata cererea de dauna (de exemplu, pagubitul a folosit pentru asta un avocat sau a apelat la consilieri specializati in raportarea daunelor).

Asiguratul isi schimba frecvent compania de asigurari.

Asiguratul a fost refuzat de alta companie sa-i incheie polita si nu a mentionat acest lucru cand a completat formularul de cerere de asigurare.

Asiguratul insista pentru schimbarea termenilor si conditiilor contractului.

Documente

Pagubitul nu poate dovedi pierderile majore prin documente - facturi sau fotografii (iar pentru pierderile mai putin importante poate prezenta documente).

Documentele, de exemplu facturile, nu specifica numele cumparatorului sau acesta e completat ulterior. Documentele sunt modificate sau indescifrabile.

Lipsesc documente/facturi originale, fiind furnizate doar copii ale acestora.

Sunt furnizate facturi noi pentru produse sau evenimente vechi.

Sunt diferite scrisuri de mana pe mai multe facturi

Datele din documentele prezentate sunt neobisnuite (de exemplu, legate de sarbatori, ore de lucru etc.)

Facturile sunt emise de companii fictive, care si-au incetat activitatea sau sunt insolvabile.

Facturi cu date diferite au numere de inregistrare succesive.

Nu se specifica pe facturile din strainatate moneda sau cursul de schimb.

Se ofera o factura "pro forma".

Cererea de dauna nu are toate campurile completate sau nu e semnata.

Sunt facute modificari pe cererea de dauna pentru a parea ca riscul produs e acoperit prin polita de asigurare.

E diferenta mare intre data la care e primita cererea de asigurare si data de la care riscul e acoperit.

Exista nepotriviri intre cererea de asigurare si cea de dauna.

Exista modificari sau adaugiri la daunele initiale declarate de asigurat.

Documentatia doveditoare e furnizata de persoane inrudite cu asiguratul sau pagubitul.

Rapoartele medicale sau altele (de exemplu rapoartele politistilor) nu sunt consistente.

Documentatia din tari straine difera de formatul sau continutul asteptat (de exemplu, utilizarea unui limbaj incorect)

Cazuri si exemple specifice de (suspiciuni de) frauda a intermediarilor in asigurari

Exemplul cel mai frecvent de frauda a intermediarilor in asigurari e cand intermediarul incaseaza primele de la cumparatorii de polite de asigurare si nu le vireaza companiei de asigurari, rezultand ca nu intra in vigoare acoperirea riscurilor prin asigurare (devierea primelor de asigurare). Asta se poate intampla ani la rand, mai ales in cazul in care intermediarul are atributii delegate, astfel incat asiguratul nu realizeaza in ce situatie e pana la producerea riscului asigurat.

Bibliografie selectiva

Achim M., L., Asigurarile de bunuri si persoane in economia cunoasterii, Editura Economica, Bucuresti, 2008;

Constantinescu D., Dobrin M., Dictionar de asigurari, Colectia Nationala, Bucuresti 1999

Tudor M., Aspecte teoretice si practice privind frauda in asigurari, Bucuresti, 2006;

KPMG - Fraud Survey, 1998

Asociatia internationala a supraveghetorilor pietei asigurarilor, Metodologie pentru prevenirea, depistarea si remedierea fraudei in asigurari, Octombrie, 2006.

The Association of Certified Fraud Examiners (ACFE), Report to the nation, 2002, Occupational fraud and Abuse, pag. 11

KPMG - Fraud Survey, 1998, citat in Arens Loebbecke si colectivul, Audit - o abordare integrata, Editia a 8-a, Editura ARC, Chisinau, 2003.

|

Politica de confidentialitate |

| Copyright ©

2024 - Toate drepturile rezervate. Toate documentele au caracter informativ cu scop educational. |

Personaje din literatura |

| Baltagul caracterizarea personajelor |

| Caracterizare Alexandru Lapusneanul |

| Caracterizarea lui Gavilescu |

| Caracterizarea personajelor negative din basmul |

Tehnica si mecanica |

| Cuplaje - definitii. notatii. exemple. repere istorice. |

| Actionare macara |

| Reprezentarea si cotarea filetelor |

Geografie |

| Turismul pe terra |

| Vulcanii Și mediul |

| Padurile pe terra si industrializarea lemnului |

| Termeni si conditii |

| Contact |

| Creeaza si tu |