CONTABILITATEA DATORIILOR ȘI CREANȚELOR PE EXEMPLUL BANCA BANK

1. Prezentarea Banca BANK

Povestea de succes a Banca BANKa inceput in Cluj-Napoca, acum aproape 13 ani, din initiativa unor oameni de afaceri din Cluj. Ideea a fost aceea de a crea o banca locala, un brand de Cluj. In cei aproape 13 ani de activitate, Banca Transilvania a demonstrat ca, prin sprijinul actionarilor si prin planurile ambitioase dezvoltate, a devenit o banca puternica, deschisa, flexibila si moderna.

Din anul 2002, Banca Transilvania are un management modern, cu un know-how international, care a imprimat bancii un stil diferit, caracterizat prin deschidere si flexibilitate. Un alt moment important pentru banca a fost anul 2003, cand s-a schimbat identitatea de corporatie, conform noii sale misiuni. Re-branding-ul a insemnat modificarea logo-ului bancii, precum si implementarea unui concept nou, standard, privind unitatile sale.

Banca Transilvania este azi una dintre cele mai importante institutii financiar bancare din Romania, aflata in top 5 si una dintre cele mai atractive companii listate la Bursa de Valori Bucuresti. O prioritate a activitatii sale este perfectionarea continua a serviciilor si a angajatilor, asa incat calitatea sa fie cea care face diferenta. Cu o cota de piata de 4,7%, Banca Transilvania este un jucator activ pe piata, devenind, datorita accelerarii implementarii stategiei de crestere, o banca recunoscuta la nivel national.

Banca Transilvania inseamna un grup financiar puternic, Grupul Financiar BANCA TRANSILVANIA, care ofera pietei servicii integrate banking, asigurari, administarea investitiilor, finantarea consumatorilor, leasing, tranzactii mobiliare, factoring si prin intermediul subsidiarelor sale: BT Asigurari, BT Asset Management S.A.I. S.A., BT Direct, BT Leasing, BT Securities si Compania de Factoring. Sub-brand-urile apartin identitatii de corporatie BT, impartasind aceleasi valori si confera un plus de imagine. Datorita gradului de recunoastere si apreciere a marcii BT, Banca Transilvania a lansat in decurs de doi ani alte trei brand-uri: BT Café, BT Golf Cup si Academia BT, care se adreseaza unor categorii distincte de public.

BT Café este cel mai inedit proiect al Grupului Financiar Banca Transilvania, fiind prima cafenea bancara din Romania. Conceput pentru a fi un mediu informal, dar si de relaxare, BT Cafe este un loc de intalnire a oamenilor de afaceri, care au parte de avantaje multiple: consumarea unor produse de calitate, posibilitatea urmaririi cotatiilor la Bursa, consultarea celor mai importante publicatii, efectuarea de tranzactii bancare. Prin lansarea acestui concept, in 23 iunie 2004, BT a castigat capital de imagine.

BT GOLF CUP este un turneu cu traditie, ajuns in acest an la editia a IV-a. Aceasta competitie reuneste, o data pe an, importanti oameni de afaceri romani si straini, pasionati de acest sport elitist. Prima editie a avut loc in 11 octombrie 200

ACADEMIA BT este cel mai nou sub-brand al bancii, lansat in 1 aprilie 2007. Proiectul se adreseaza in exclusivitate angajatilor, obiectivul fiind acela de satisfacere a nevoilor de dezvoltare si informare profesionala a acestora. Performanta in munca este premisa performantei organizatiei.

In toate actiunile sale, Banca Transilvania are suportul Bancii Europene pentru Reconstructie si Dezvoltare (BERD), care este actionarul sau semnificativ.

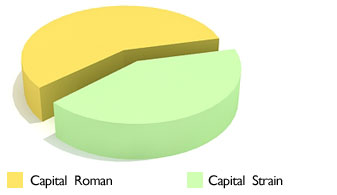

Fig.1. Structura Actionariatului la 31.10.2008

Structura actionariatului dupa tipul capitalului:

Roman - 68.59 %

Strain - 31.41 %

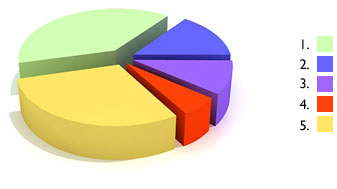

Fig.2. Structura actionariatului dupa tipul actionarilor

Persoane fizice cu cetatenia romana - 47.10 %

Persoane juridice cu capital roman - 21.48 %

-din care SIF'S - 15.08 %

Persoane fizice cetateni ai altor tari - 5.56 %

Persoane juridice cu capital strain - 25.85 %

In anul 2008 Banca Transilvania a primit premiul 'Cea mai valoroasa companie cu capital privat autohton' in cadrul galei 'Premiile Ziarului Financiar'. Criteriile luate in considerare pentru stabilirea premiilor au fost: capitalizarea bursiera (pentru companiile cotate), cote de piata, valoarea tranzactiilor, rezultate financiare, etc.

Banca Transilvania este structurata pe trei linii de afaceri: retail, IMM si corporate. Astfel, banca si-a format echipe specializate si un portofoliu complex de produse si servicii, pentru a sustine dezvoltarea acestor trei directii. Banca Transilvania are peste 750.000 de clienti, dintre care aproximativ 100.000 sunt persoane juridice.

Banca Transilvania are acum si trei sub-brand-uri: BT Café, BT Golf Cup si Academia BT. Dintre acestea, proiectul care s-a bucurat de cel mai mare succes este BT Café, prima cafenea bancara din Romania. Banca detine doua astfel de locatii in Bucuresti, respectiv Constanta, iar extinderea acestui concept in cateva dintre cele mai importante orase din tara va continua.

Obiectivele Banca BANKs-au indreptat cu prioritate inspre deschiderea de unitati, investitii IT, servicii si produse noi, precum si, foarte important, inspre resurse umane. Echipa Banca BANKeste formata din aproximativ 4.500 de angajati care impartasesc cultura organizationala si valorile BT, eforturile lor fiind canalizate in jurul aceluiasi obiectiv: calitatea muncii lor, pentru multumirea clientilor.

Unul dintre principalele obiective ale bancii este acela de a mentine standarde inalte, prin care sa fie facuta diferenta pe piata. Si acest lucru, in conditiile unei concurente tot mai acerbe, context in care calitatea are un cuvant din ce in ce mai important.

Valorile Bancii

Transilvania, sunt: - Cel mai bun

grup financiar integrat din Transilvania, cu actionariat local;

- Integritate. Incredere;

- Munca in echipa;

- Concept puternic de serviciu de calitate pentru clienti;

- Decizii rapide. Flexibilitate;

- Calitate si excelenta in banking;

- Profesionalism;

- Transparenta. Companie 'blue chip' cotata la BVB .

● Pozitionarea Banca BANKpe piata romaneasca;

Spiritul antreprenorial al fondatorilor sai a determinat consolidarea pozitiei Bancii Transilvania, intr-o prima etapa, in Cluj si, ulterior, la nivel regional. In momentul de fata banca are un numar total de 345 de unitati, dintre care: o reprezentanta, 52 de sucursale, 286 de agentii, 4 puncte de lucru si 2 case de schimb valutar. Este prezenta in aproape toate judetele Romaniei, cu exceptia judetului Calarasi. In 2008, banca a deschis peste 100 de locatii, la care se adauga, in Timisoara, BT CafèTM si Italian Desk - birou destinat comunitatii oamenilor de afaceri din zona. Toate aceste unitati noi inseamna, bineanteles, si mai multe locuri de munca - aproape 180 de angajari pe luna, echipa Banca BANKajungand la aproximativ 4.500 de persoane.

Cel mai bine reprezentat este Bucurestiul, unde, in momentul de fata activeaza 47 de unitati. Bucurestiul este foarte bine reprezentat si comparativ cu principalii competitori ai Bancii Transilvania, Raiffeisen Bank si HVB Tiriac aflati pe pozitiile 3, respectiv 4 in topul bancilor din Romania in functie de cota de piata si nivelul activelor; acestia au un numar de 40, respectiv 27 de unitati care deservesc capitala.

Banca si-a orientat la inceput activitatea spre sectorul IMM si, datorita cererii pietei, in scurt timp aceasta a inceput sa se dedice si domeniului retail. De fapt, acesta a fost principalul imbold care a adus bancii o crestere foarte mare (crestere de 190%); dinamica Banca BANKin ultimii 2 ani a fost una impresionanta. Cota de piata este in prezent de 4,7%, BT se afla printre primele 5 institutii bancare din Romania si si-a propus sa devina si mai prezenta la nivel national.

Piata bancara romaneasca a afisat active totale de 172,2 miliarde lei (50,9 miliarde euro) la finalul anului 2008, in crestere cu 34,4% fata de 2007, arata datele Bancii Nationale a Romaniei (BNR). Activele nete ale primelor trei banci comerciale cu capital majoritar strain, de pe piata romaneasca, se ridicau, la finele anului 2008, la 86,928 miliarde lei (25,704 miliarde euro), cele trei banci detinand o cota totala de piata de 50,5 la suta. Dupa marimea activelor, pe primul loc se afla Banca Comerciala Romana cu o cota de piata de 26,2 la suta (45,08 miliarde lei), urmata de BRD Groupe Societe generale, cu 16,3 la suta (28,02 miliarde lei), si Raiffeisen Bank, cu 8 la suta (13,82 miliarde lei).

La 31 decembrie 2008, activele totale ale Banca BANKerau de 8,085,869 mii RON, fiind mai mari cu 64% decat anul trecut. In ceea ce priveste capitalurile proprii, acestea au fost de 961,399 mii RON. In plus, profitul brut al Bancii Transilvania se ridica la 132,517 mii RON, iar profitul net, la 120,212 mii RON. Se poate vorbi, astfel, de un profit net mai mare cu 21% decat cel inregistrat in anul 2008, in conditiile in care, in 2008, s-au realizat investitii de 93 mil. RON.

Astfel, Banca Transilvania a primit premiul Banca Anului din partea revistei Capital, in cadrul Galei premiilor «Oskar Capital». Acest premiu reprezinta pentru Banca Transilvania recunoasterea unui an de succes, a unei etape esentiale pentru ceea ce inseamna banca, in prezent: implicare, performanta, dinamism si spirit antreprenorial.

Rezultatele financiare obtinute in anul 2008 au la baza strategia implementata la nivelul celor trei linii de afaceri ale Bancii Transilvania: retail, IMM si corporate. Numarul de clienti activi - persoane fizice si juridice - a depasit cifra de 750.000, fapt datorat ofertei complexe a bancii, lansarii periodice de produse si servicii, extinderii retelei teritoriale, precum si implicarii deosebite a angajatilor.

Anul 2008 a constituit pentru banca si intarirea pozitiei pe piata creditelor, valoarea neta a acestora fiind, la data de 31 decembrie 2008, de 4,893,115 mii RON, dintre care aproximativ 57% reprezinta credite pentru persoane juridice, iar 43% - pentru persoane fizice. In plus, resursele atrase de la clienti se ridica la valoarea de 5,820,180 mii RON, la data de 31 decembrie 2008.

Principalii concurenti ai BT sunt detinatoarea din acest moment a locului 3 si anume Raiffeisen Bank, care in ultimii trei ani aproape ca si-a triplat cota sa de piata (crestere de 267%), urcand in acelasi timp si trei locuri in topul bancilor din Romania, din punctul de vedere al activelor bancare detinute, HVB Tiriac cu o cota de piata de 5,1 la suta, cu un volum total al activelor de 8,826 miliarde lei, Bancpost cu o cota de 4,5 la suta cu active totale de 7,701 miliarde lei, ING Bank care detinea, la 31 decembrie 2008, o cota de piata de 4,2 la suta, cu un nivel al activelor de 7,234 miliarde RON (2,139 miliarde euro), urmata de Alpha Bank cu o cota de piata de 4,2 la suta (active de 7,145 miliarde lei).

ABN Amro Bank avea active totale de 5,269 miliarde lei si o cota de piata de 3,1 la suta, Volksbank detinea active de 4,663 miliarde lei si o cota de 2,7 la suta, iar Banca Romaneasca inregistra active de 3,559 miliarde lei si o cota de piata de 2,1 la suta. Cote de piata mai mici de doi la suta detineau UniCredit (1,7 la suta si active de 2,858 miliarde lei), OTP Bank (1,5 la suta cota de piata de active de 2,642 miliarde lei), Citybank si Finansbank (cu cote de piata de cate 1,4 la suta).

La Banca Transilvania cota de piata din punctul de vedere al activelor bancare aproape ca s-a dublat (crestere de 190%), institutia financiara respectiva urcand trei locuri in topul bancilor din Romania.

Explicatia acestor evolutii este cat se poate de simpla. Raiffeisen Bank, HVB Bank si Banca Transilvania nu au neglijat deloc segmentul de retail, iar daca in cazul primei si ultimei putem vorbi de o extrem de puternica implicare in domeniul retail-ului (servicii financiare pentru persoane fizice si firme de dimensiuni mici), in cazul HVB, la realizarea acestor rezultate a concurat intr-o mare masura si activitatea de 'corporate' (servicii bancare pentru firme).

Anul 2008 a fost desemnat anul calitatii pentru banca Transilvania. Au fost contractate importante linii de finantare, cu diferite destinatii, de la institutii financiare internationale, astfel Banca Transilvania si-a castigat in timp sprijinul international pentru ambitioasele sale proiecte de dezvoltare. DEG (Deutsche Investitions- und Entwicklungsgesellschaft mbH), European Fund for Southeast Europe (EFSE), International Finance Corporation (IFC), sectiunea World Bank Group care se ocupa cu investitiile in sectorul privat, Netherlands Development Finance Company (FMO) si Banca Europeana pentru Reconstructie si Dezvoltare (BERD), acorda Banca BANKun credit subordonat in valoare de 60 milioane . Finantarea totala va fi acordata in cinci parti egale si paralele, in valoare de 12 milioane fiecare. Creditul se inscrie intr-un program extins de finantare destinat sustinerii cresterii substantiale a Banca BANKsi implementarii unor ample proiecte de dezvoltare.

Acest credit international urmeaza majorarii recente a capitalului BT cu 35 milioane , crestere realizata in principal prin contributia actionarilor locali ai bancii. BERD, care detine un procent de 15% in capitalul social al bancii, fiind

In anul 2008 banca s-a implicat tot mai mult in viata comunitatii. Ca parte activa a acesteia, Banca Transilvania a contribuit, cu peste 400.000 EUR pentru realizarea a aproximativ 150 de proiecte din diferite domenii: educatie, mediu, sport etc. La acestea se adauga 'Tu alegi, Banca Transilvania se implica', program prin care banca a alocat sume importante pentru realizarea unor proiecte de interes local, in patru orase din Transilvania. Implicarea si atentia acordata nevoilor societatii au adus cu sine valoare adaugata, in favoarea cetatenilor, dar si in sprijinul ideii de antreprenoriat local romanesc de succes.

Oportunitati si amenintari pentru Banca Transilvania

Un raport al Erste Bank privind dezvoltarea sectorului bancar in statele cu economie in transformare, realizat in martie 2008, imparte tarile din Europa Centrala si de Est in trei categorii: piete emergente, cum sunt Romania si Bulgaria, piete in dezvoltare, ca Ungaria si Polonia, si piete mature, precum Austria.

In Romania - cu 21,6 milioane locuitori si un PIB de peste 77 milioane de euro (77,763) - in 2007 totalul depozitelor bancare era de 46,2% din PIB, in timp ce in Bulgaria - cu 7,7 milioane de locuitori si un PIB de peste 20 milioane de euro (20,970) - totalul depozitelor bancare era de 80,1% din PIB. Totalul imprumuturilor in afara sectorului financiar se situa la 21,6% din PIB, in timp ce in Bulgaria era de 44,8% din PIB. Imprumuturile catre firmele private erau in Romania la un nivel de 11,5 % din PIB, iar in Bulgaria de 28,3% din PIB.

In Ungaria si Polonia, incluse de raportul Erste Bank in categoria pietelor bancare in dezvoltare, totalul depozitelor bancare era de 93 % din PIB si, respectiv, de 67,4 % din PIB, iar imprumuturile in afara sectorului financiar se cifrau la 52,% si 31,7% din PIB. In Austria, tara cu o piata bancara matura, cu un PIB de peste 245 milioane euro (246,466) si peste 8 milioane de locuitori (8,2), totalul depozitelor bancare s-a ridicat la 294,2 % din PIB, imprumuturile in afara sectorului financiar au reprezentat 135,6 % din PIB, imprumuturile catre firme private - 44,2% din PIB, credite ipotecare - 42,% din PIB, iar totalul depozitelor provenite din afara sectorului financiar se situa la 103,8% din PIB. Astfel, piata romaneasca are un potential inca neexploatat la parametrii de nivel european.

Dezvoltarea sistemului bancar va mai dura o perioada; spre exemplu, specialistii estimeaza ca procesul de extindere agresiva a bancilor se va finaliza peste aproximativ doi-trei ani maxim, moment in care piata se va apropia de saturatie. Pana atunci, domeniul bancar va fi in expansiune continua. Numarul sucursalelor bancare va creste mult in fiecare dintre acesti ani, bancile stiind ca acum este momentul pentru investitii, pentru ca dupa 2008 va fi foarte greu de penetrat piata.

La momentul actual, exista 3 evenimente confirmate care, in acest an, vor afecta destul de mult piata bancara: finalizarea procesului de privatizare BCR - Erste Bank, fuziunea dintre HVB Bank si Banca Tiriac (si apropierea de Unicredit) si, la fel de important, pasii urmatori ai privatizarii CEC, poate ultima sansa de intrare (sau consolidare) pe piata a unor grupuri financiare internationale.

Chiar daca, deocamdata, criza politica din Romania nu a avut efecte negative, daca situatia se va mentine pe termen lung si daca instabilitatea nu se va mentine la un nivel mai redus decat in tarile din regiune valoarea investitiilor straine ar putea scadea, cu repercursiuni serioase asupra sistemului bancar

Puncte tari si puncte slabe ale Bancii Transilvania

Banca Transilvania - puncte tari:

- Banca Transilvania are un management modern, cu un know-how international, care a imprimat bancii un stil diferit, caracterizat prin deschidere si flexibilitate.

- Banca Transilvania este cunoscuta drept una dintre cele mai atractive companii listate la Bursa de Valori Bucuresti.

- Cu o cota de piata de 4,7%, Banca Transilvania este un jucator activ pe piata, devenind, datorita accelerarii implementarii stategiei de crestere, o banca recunoscuta la nivel national.

- Banca Transilvania inseamna un grup financiar puternic, Grupul Financiar BANCA TRANSILVANIA, care ofera pietei servicii integrate banking, asigurari, administarea investitiilor, finantarea consumatorilor, leasing, tranzactii mobiliare, factoring si prin intermediul subsidiarelor sale: BT Asigurari, BT Asset Management S.A.I. S.A., BT Direct, BT Leasing, BT Securities si Compania de Factoring.

- Banca Transilvania a primit premiul 'Cea mai valoroasa companie cu capital privat autohton' in cadrul galei 'Premiile Ziarului Financiar, fiind una dintre putinele banci romanesti care activeaza in sistemul bancar.

- Au fost contractate importante linii de finantare, cu diferite destinatii, de la institutii financiare internationale, astfel Banca Transilvania si-a castigat in timp sprijinul international pentru ambitioasele sale proiecte de dezvoltare.

- Cresterea semnificativa a numarului de unitati, fapt care a adus Banca Transilvania tot mai aproape de clientii sai. In prezent, banca isi desfasoara activitatea prin intermediul a 347 de sucursale si agentii, acoperind principalele zone economice din tara; in Bucuresti BT are 47 de unitati.

- Intarirea pozitiei pe piata creditelor, la data de 31 decembrie 2008, valoarea neta a acestora era de 4,893,115 mii RON, dintre care aproximativ 57% reprezinta credite pentru persoane juridice, iar 43% pentru persoane fizice.

- Produsele Banca BANKsunt produse standardizate, rapide si curajoase.

- Dobanzi ridicate la depozite si transparenta totala in acordarea creditelor.

- Banca Transilvania manifesta un real interes pentru nevoile IMM-urilor, dezvoltand o relatie directa cu acestea, prin intermediul unei echipe profesioniste de specialisti IMM.

- Clubul Intreprinzatorului Roman, o initiativa a Bancii Transilvania, prin intermediul caruia se ofera suport si acces la consultanta segmentului de afaceri. Misiunea Clubului Intreprinzatorului Roman este sa sprijine intreprinzatorii romani sa exploreze si sa decida informati asupra oportunitatilor oferite de lumea afacerilor astazi.

- Activitati eficiente de promovare prin intermediul Relatiilor Publice.

- Castigarea unei imagini caracterizata de implicare, performanta, dinamism si spirit antreprenorial.

- Site-ul Banca BANKeste un site bine structurat, actualizat, care ofera usurinta in utilizare si informatii corecte si vaste clientilor actuali si potentiali. Achizitia de catre BT a unui domeniu de Internet, astfel www.creditnevoipersonale.ro este adresa catre pagina Banca BANKpentru creditele de profil din portofoliu.

- Angajati tineri, politicosi si bine instruiti.

Banca Transilvania - puncte slabe:

- Sistemul informational trebuie imbunatatit.

- Probleme tehnice legate de reteaua de bancomate.

- Fluctuatia personalului, ceea ce determina inclusiv incomfortul clientilor.

- Lipsa unor traininguri de specialitate pentru angajati.

- In prezent activitatea de creditare in agentii prezinta cateva aspecte birocratice care intarzie procesul de decizie si acordare.

2. Personalul Banca BANK, drepturile

salariale și obligațiile  acestuia

acestuia

Membrii echipei BT beneficiaza de un program foarte bine conceput pentru instruirea perioadica. Acest program poarta denumirea de START BT.

Programul Star BT este format din mai multe nivele:

nivelul 1: asimilarea de cunostinte de legislatie, norme interne si politici relevante pentru fiecare categorie de posturi din banca. Acest modul va asigura insusirea de catre fiecare angajat a reglementarilor interne si externe relevante pentru functia sa in banca;

nivelul 2: asimilarea de cunostinte despre produsele si serviciile bancii (de catre angajatii diviziilor retail si corporate dar si de catre angajatii diviziei operatiuni care lucreaza in front-office). Participantii la acest modul trebuie sa obtina un nivel satisfacator de cunostinte despre produsele si serviciile bancii si categoriile de clienti carora li se potrivesc acestea;

nivelul 3: asimilarea cunostintelor de baza despre domeniul bancar (in cadrul acestui modul participantii vor invata notiuni de baza despre: sisteme de plati si incasari, credite, carduri, managementul riscului, produse de trezorerie etc.). Acest modul va asigura largirea nivelului de cunostinte a angajatilor incepatori in domeniul bancar, asigurand bancii o rezerva de angajati instruiti si competenti, pregatiti sa-si asume responsabilitati mai mari in organizatie;

nivelul 4: identificarea profilului de personalitate (prin utilizarea chestionarelor specifice fie de catre specialistii directiei de resurse umane fie de catre specialisti din exterior, in functie de costurile de licentiere pentru folosirea acestor chestionare). Acest modul are ca scop identificarea potentialului de dezvoltare profesionala a angajatilor care parcurg aceste teste.

Primele doua nivele sunt obligatorii pentru toti angajatii. In functie de rezultatele obtinute se vor selecta aceia care vor participa la urmatoarele doua nivele. Programul Star BT este o oportunitate si o necesitate oferita salariatilor bancii de a se instrui si a se dezvolta profesional, astfel incat sa fie cei mai competenti si mai competitivi din domeniul bancar.

Primii zece clasati in urma absolvirii programului Star BT vor fi inscrisi intr-un program de dezvoltare a carierei pentru angajatii cheie, adica:

- vor fi premiati

- vor beneficia de un program de instruire 'prin rotatie' pentru a capata experienta si expunere in toate zonele de activitate din banca

vor avea prioritate in cazul unor oportunitati de promovare

Cu totii stim ca persoanele care interactioneaza direct cu clientul reprezinta oglinda Bancii, motiv pentru care este necesar ca fiecare dintre acestia sa aiba o atitudine pozitiva, sa detina/dezvolte abilitati de comunicare interpersonala, sa stie sa gestioneze situatiile mai 'dificile' si multe altele

A mentine relatia cu un client este relativ usor comparativ cu a atragerea de noi clienti. O relatie poate fi mentinuta cu usurinta daca are la baza urmatoarele :

Competenta Atitudine Respect Empatie

Competenta presupune :

_ a sti : a avea cunostintele necesare (norme, proceduri, produse; asta ne da increderea in noi insine si siguranta in relatia cu clientul);

_ a putea : a detine abilitatile necesare si a deprinde tehnicile ce ne sunt utile in relatia cu clientul (comunicare, vanzare);

_ a face : a pune efectiv in practica ceea ce stim.

Atitudine

Sa vrem in fiecare zi sa facem ceva mai bine decat ieri. O atitudine pozitiva il face pe interlocutor sa se simta bine si de multe ori ne ajuta sa iesim dintr-o situatie conflictuala. Un zambet nu costa nimic si face minuni.

Respect

Fie ca este vorba de relatia copil-parinte, sot-sotie, angajat-client toate se bazeaza pe respect reciproc. A respecta pe cei din jurul tau inseamna a te respecta pe tine insuti.

Empatie

A empatiza inseamna a ne pune in pantofii clientului. Astfel vom descoperi mult mai repede nevoile acestuia si vom gasi mai usor calea spre a i le satisface.

Atentia Este important sa acordam atentie clientului din prima clipa in care l-am vazut chiar daca nu il putem servi imediat.

Bunavointa Este ceea ce asteptam de la ceilalti si poate fi cheia pentru pastrarea unui client.

Calitatea Calitatea in domeniul serviciilor se poate defini ca rezultatul comparatiei intre serviciul dorit de client si serviciul primit. Intr-o alta ordine de idei calitatea serviciilor depinde de profesionalismul si atitudinea personalului cat si de interesul acestora de a satisface nevoile clientilor.

Daruirea Poate crea clientului sentimentul ca este important; preocuparea sincera de a-l ajuta este un motiv sa revina.

Eficienta In conditiile in care concurenta creste, clientii incep sa aiba tot mai multe asteptari. In consecinta acestia vor opta pentru prestatiile firmelor care dovedesc cat mai multa eficienta.

Franchetea Ganditi-va ca intentionati sa va achizitionati o masina si consultati doi dealeri. Unul dintre ei va spune va garantez ca este cea mai buna alegere, nu exista nici un dezavantaj ; celalalt zice : intradevar nu are ABS dar raportul calitate pret este cel dorit de dumneavoastra. Pe care dintre cei doi ii apreciati mai mult?

Gradul de adaptare Fiecare individ percepe informatiile ce ii sunt transmise intr-un mod propriu. Este important sa ne adaptam fiecarui tip comportamental .

Imaginea Faptul ca imaginea conteaza este indiscutabil. Nu trebuie sa uitam ca noi formam oglinda bancii, suntem prima imagine pe care o are clientul cand intra in banca, motiv pentru care trebuie sa fim impecabili.

Increderea Succesul pe termen lung este garantat pentru cei care reusesc permanent sa castige increderea clientilor.

Jovialitatea Cand nu este in exces, este un mod de a-i transmite clientului o stare de bine si de confort care sa-i intareasca ideea ca a venit acolo unde trebuie.

Loialitatea Clientii arata loialitate in momentul in care apeleaza in mod constant la serviciile noastre. Loialitatea clientilor se castiga insa prin calitatea serviciilor, incredere, respect etc.

Multumesc Simplu si eficient!

Nevoile Ascunse sau evidente, exprimate clar sau nu, recunoscute sau negate reprezinta ceea ce il determina pe client sa renunte temporar la propriul confort si sa caute rezolvarea lor. Sa ne treaca pragul. Ignorarea nevoilor reduce numarul clientilor.

Optiunile Clientii aprecieaza intotdeauna atunci cand au de unde alege. Atentie insa : prea multe optiuni prezentate prea repede creeaza o stare de confuzie si de respingere.

Profesionalismul Contribuie la crearea unei imagini stabile in timp si la castigarea respectului clientilor.

Realismul In promisiunile pe care le facem explicit sau implicit, realismul este un criteriu de apreciere a maturitatii si profesionalismului.

Siguranta Atitudinea, tinuta, eficienta, profesionalismul toate sunt atribute ce confera siguranta clientului.

Timpul A intelege cat de urgent este pentru un client un anumit lucru si a respecta promisiunile facute in privinta timpului de livrare sunt atuuri in buna servire a clientilor. Sa nu uitam: 5 minute in plus fata de ora planificata par mai lungi decat 5 minute mai devreme de ora planificata.

Unitate Este foarte important sa lucram unitar, dupa un anumit standard. Este neplacut pentru un client sa obtina 3 raspunsuri diferite la aceeasi intrebare de la 3 persoane apartinand aceleasi organizatii.

Verificarea referintelor Este foarte util sa mentinem relatiile cu vechii clienti. Un client multumit va vorbi frumos despre organizatie si astfel ne va aduce alti noi clienti.

Exigenta Prin exigenta nu ne referim la controale si verificari. Ci la a fi exigenti cu noi insine, a fi alerti, a fi tot timpul cu un pas inainte, avand in vedere ca pe masura ce timpul trece concurenta este tot mai acerba si nevoile clientilor tot mai mari

Zambet Nu costa nimic dar valoreaza enorm!

Toti angajatii sunt indrumati sa cunoasca detalii despre: body language, ascultare activa, comunicare, asertivitate, conflict.

In anul 2008 legea salarizarii in vigoare a fost Legea nr.53/2003 privind Codul muncii care a fost publicat in Monitorul Oficial nr. 72 din 5 februarie 200 Conform legii, pentru munca prestata in conditiile prevazute in contractul individual de munca, fiecare persoana are dreptul la un salariu in bani, convenit la incheierea contractului.

Conform legii salariul, de baza se stabileste pentru fiecare salariat in raport cu calificarea sa, complexitatea lucrarilor ce revin postului in care este incadrat, cu pregatirea si competenta profesionala. La stabilirea salariului nu pot fi facute discriminari pe criterii politice, etnice, de varsta, sex sau de starea materiala. Salariile de baza determinate prin negociere, precum si cele stabilite prin hotarari ale Guvernului sau prin legi nu pot fii mai mici decat salariul minim pe tara aprobat pentru programul normal de lucru. Plata salariului se face periodic, la intervale de cel mult o luna.

Salariul de baza minim pe tara se stabileste prin hotararea Guvernului, dupa consultarea cu sindicatele si patronatul.

Contractul colectiv de munca este conventia incheiata in forma scrisa intre angajator sau organizatia patronala, de o parte si salariati, reprezentati prin sindicate,pe de alta parte, prin care se stabilesc clauzele privind conditiile de munca, salarizarea, drepturile si obligatiile care decurg din raporturile de munca.

Partile cad de comun acord prin negocieri colective, care sunt obligatorii, cu exceptia cazului in care angajatorul are incadrati mai putin de 21 de angajati. La negocierea clauzelor si la incheierea contractelor colective de munca partile sunt egale si libere. Prevederile contractului colectiv de munca produc efecte pentru toti salariatii firmei, indiferent de data angajarii sau de afilierea lor la o organizatie sindicala. Contractul colectiv de munca se incheie pe o perioada determinata, sau pe durata unei lucrari determinate.

Clauzele contractului pot fi modificate pe parcursul executarii lui, in conditiile legii sau ori de cate ori partile convin acest lucru.

Contractul colectiv se semneaza de catre toti participantii la negocieri. Contractul colectiv de munca inceteaza :

a) La implinirea termenului sau la terminarea lucrarii pentru care a fost incheiat, daca partile nu convin prelungirea aplicarii acestuia.

b) La data dizolvarii sau lichidarii judiciare a angajatorului

c) Prin acordul partilor.

Contractul individual de munca este contractul in temeiul caruia o persoana fizica, denumita salariat este obligat sa presteze o munca pentru si sub autoritatea unui angajator in schimbul unei remuneratii denumite salariu. Contractul individual de munca se incheie pe durata nedeterminata, dar se poate incheia si pe durata determinata, insa in conditiile expres prevazute de lege. Contractul se incheie pe baza consimtamantului partilor, in forma scrisa, in limba romana, iar obligatia de incheiere a contractului revine angajatorului.

Persoana fizica poate incheia un contract de munca in calitate de salariat la implinirea varstei de 16 ani, insa se poate si la varsta de 15 ani, cu acordul parintilor sau a repezentantilor legali.

Anterior incheierii sau modificarii contractului individual de munca angajatorul are obligatia de a informa salariatul cu privire la clauzele pe care vrea sa le

scrie in contract sau sa le modifice. Informarea va cuprinde, dupa caz, cel putin urmatoarele elemente:

Identitatea partilor

Locul de munca

Sediul sau domiciliul angajatorului

Atributiile postului

Riscurile specifice postului

Data de la care contractul urmeaza sa isi produca efectele

Durata contractului

Durata concediului de odihna la care salariatul are dreptul

Conditiile de acordare a preavizului

Salariul de baza si periodicitate platii salariului la care salariatul are dreptul

Durata normala a muncii exprimate in ore/ zi / saptamana

Durata perioadei de proba.

In afara elementelor prevazute mai sus, intre parti pot fi negociate si cuprinse in contractul de munca si alte clauze specifice, cum ar fi:

Clauza cu privire la formarea profesionala.

Clauza de neconcurenta.

Aceasta clauza il obliga pe salariat sa nu presteze, in interesul sau propriu sau al unui tert, o activitate care se afla in concurenta cu cea prestata la angajatorul sau sau sa nu presteze o activitate in favoarea unui tert care se afla in relatii de concurenta cu angajatorul sau. Clauza nu poate fi stabilita pe perioada de proba si nu isi mai produce efectele de la data incetarii contractului individual de munca.

Clauza de mobilitate.

Se refera la faptul ca, in considerare cu specificul muncii, executarea obligatiilor de serviciu nu se realizeaza intr-un loc stabil de munca. In acest caz salariatul beneficiaza de prestatii suplimentare in bani sau in natura.

Clauza de confidentialitate.

Pe durata contractului si dupa incetarea acestuia, sa nu se transmita date sau informatii de care au luat la cunostinta in timpul executarii contractului. Nerespectarea acestei clauze de catre oricare din parti atrage dupa sine obligarea celui in culpa la plata de daune interese.

O persoana poate fi angajata numai pe baza unui certificat medical care constata faptul ca cel in cauza este apt pentru prestarea acestei munci.

Angajatorul poate verifica aptitudinile salariatului printr-o perioada de proba, de cel mult 30 zile pentru functii de executie si 90 de zile pentru functii de conducere. Absolventii institutiilor de invatamant se incadreaza, la debutul lor in profesie, pe baza unei perioade de proba cuprinse intre 3 si 6 luni.

Pe durata perioadei de proba salariatul se bucura de toate drepturile si are toate obligatiile prevazute in legistatia muncii, regulamentul intern si in contractul individual de munca.

Salariatului ii revin in principal urmatoarele obligatii:

Obligatia de a realiza norma de lucru sau de a indeplini atributiile ce ii revin conform fisei postului

De a respecta disciplina muncii

De a respecta prevederile cuprinse in regulamentul intern, in contractul de munca

De fidelitate fata de angajator

De a respecta masurile de securitate

De a respecta secretul muncii.

In urma incheierii unui contract de munca, salariatul are unele drepturi la care el nu poate renunta, deoarece sunt recunoscute prin lege. Salariatul are in principal, urmatoarele drepturi:

Dreptul la salarizare dupa munca depusa

La repaus zilnic si saptamanal

La concediu de odihna anual

La egalitate de sanse si de tratament

La demnitate in munca

La securitate si sanatate in munca

La acces la formarea profesoinala

La informare si consultare

Protectie in caz de concediere

La negociere colectiva

De a participa la actiuni colective

De a constitui sau de a adera la un sindicat.

Angajatorul are in principal urmatoarele obligatii:

Sa informeze salariatii asupra conditiilor de munca

Sa asigure permanent conditii tehnice si organizatorice avute in vedere la elaborarea normelor de munca si conditii corespunzatoare de munca

Sa acorde salariatilor drepturile ce decurg din lege, contractul colectiv de munca si din contractele individuale de munca

Sa comunice periodic salariatilor starea economica si financiara a societatii

Sa se consulte cu sindicatul

Sa plateasca toate contributiile si impozitele aflate in sarcina sa

Sa elibereze, la cerere, toate documentele care atesta calitatea de salariat a solicitantului

Sa asigure confidentialitatea datelor cu caracter personal ale salariatilor.

Contractul individual de munca inceteaza atunci cand:

Se constata decesul salariatului sau a angajatorului ca persoana fizica sau ca persoana juridica, atunci cand societetea nu mai exista.

Cand salariatul iasa la pensie pentru limita de varsta sau invaliditate

Ca urmare a constatarii nulitatii contractului

A condamnarii penale

De la data retragerii de catre autoritati a avizelor, autorizatiilor sau atestarilor necesare pentru exercitarea profesiei

6. De la data expirarii termenului contractului individual de munca incheiat pe durata determinata.

Ștatele de plata ale salariilor si centralizatorul statelor de plata sunt documente justificative de baza pentru calculul si decontarea drepturilor salariale ale angajatilor. Prin aceste documente se stabilesc salariile brute si se calculeaza retinerile din salarii si celelalte obligatii datorate de societate bugetului de stat, bugetelor asigurarilor sociale si fondurilor speciale.Ștatele de plata ale salariilor constituie baza organizarii contabilitatii analitice pentru toate conturile sintetice in care sunt inregistrate operatiile privind salariile.

Organizarea contabilitatii analitice a salariilor se realizeaza si prin folosirea fisei de evidenta a salariatilor intocmita nominal pe fiecare salariat, in care se inscriu salariile brute si cele nete pe fiecare luna a unui an calendaristic. Aceasta evidenta foloseste in principal la calculul indemnizatiilor pentru concediul de odihna, pentru concedii medicale si alte drepturi care se stabilesc pe baza salariului zilnic sau lunar

Structural, salariile sunt formate din salariul de baza cuvenit angajatilor, sporurile si adaosurile pentru conditii deosebite de munca si rezultatele obtinute, indemnizatiile si alte sporuri acordate pentru conducere, indemnizatiile acordate pentru concediul de odihna.

Sunt incluse in categoria decontarilor cu personalul si ajutoarele materiale si de protectie sociala sub forma de:

Ajutoare de boala pentru incapacitate temporara de munca, cele pentru ingrijirea copilului, ajutoarele de deces si alte ajutoare acordate de intreprindere care se suporta din contributia pentru asigurari sociale precum si sumele achitate potrivit legii pentru somaj tehnic.

De asemenea sunt contabilizate in sfera decontarilor cu personalul premiile acordate din beneficii si participarile la profit.

Statul de salarii cuprinde pe de-o parte salariul brut format din salariul de baza, sporuri, adaosuri si indemnizatii, iar pe de alta parte retinerile pentru contributia la asigurarile sociale CAS (10,5%), contributia la fondul de somaj (0,5%), contributia la asigurarile sociale de sanatate CASS (5,5%), impozitul pe salarii(16% calculat la venitul net), precum si retinerile facute din salariu pentru datorii ale salariatului pentru terte persoane, cum sunt:rate pentru diverse cumparari de bunuri,chirii,pensii alimentare, etc.

In statul de plata a salariilor se opereaza (unde este cazul) si retinerea avansului chenzinal acordat in cursul lunii pe baza listelor de avans chenzinal.

Impozitul pe salarii se calculeaza pe baza venitului net impozabil realizat de fiecare salariat potrivit normelor legale.

Venitul net impozabil se determina scazand din venitul brut urmatoarele categorii de cheltuieli:

1. contributii retinute din salariul brut, si anume:

contributia pentru asigurarile sociale(10,5%)

contributia la fondul de somaj (0,5%)

contributia la asigurarile sociale de sanatate(5,5%)

2. deducerile din salariul brut, si anume:

deducerile personale de baza (sume variabile cuprinse intre i intre pe transe de venit )

deducerea personala suplimentara care se acorda salariatilor care au in intretinere persoane fara nici un venit (sotia, copiii, etc.)

cotiza ia sindicala

contribu ia la fondurile de pensie facultative

|

Impozit din salarii |

= |

Baza de calcul |

* |

16% |

Mod de calcul la locul unde se afla functia de baza:

|

Baza de calcul |

= |

Salariu brut |

- |

Contributii obligatorii lunare |

- |

Deducerea personala |

- |

Cotiza ia sindicala |

- |

Contribu iile la fondurile de pensii facultative |

Impozit pe salarii se calculeaza i se retine lunar la sursa de catre platitorii de venituri.

Nu toate veniturile salariatului sunt impozabile.Conform codului fiscal, ajutoarele, indemniza iile i alte forme de sprijin cu destina ie speciala, acordate din bugetul de stat, bugetul asigurarilor sociale de stat, bugetele fondurilor speciale, bugetele locale i din alte fonduri publice, precum i cele de aceea i natura primite de la alte persoane, cu excep ia indemniza iilor pentru incapacitate temporara de munca: risc maternal, maternitate, cre terea copilului i ingrijirea copilului bolnav, potrivit legii sunt venituri neimpozabile.

In sfera acestor opera ii se includ contribu iile unita ii la asigurarile sociale, contribu ia personalului la pensia suplimentara, contribu ia unita ii la asigurarile sociale de sanatate, contribu ia personalului la asigurarile sociale de sanatate, contribu ia unita ii i a personalului la fondul de omaj, contribu ia unita ii pentru concedii i indemniza ii la fondul na ional unic de sanatate (FNUASS), contribu ia unita ii la fondul de garantare pentru plata crean elor salariale, contribu ia unita ii pentru accidente de munca i boli profesionale, comisionul datorat de unitate catre camera de munca.

Cotele contribu iei de asigurari sociale datorata de angajator in baza articolului 18, al.2 i 3 din legea 19/2000 cu modificarile i completarile ulterioare, aplicabile in perioada feb. 2009 dec. 2009, conform articolului 18 din legea 19/2009 sunt:

a) 20,8% pentru condi ii normale de munca.

b) 25,8% pentru condi ii deosebite de munca.

c) 30,8% pentru condi ii speciale de munca.

Drepturile asiguratilor cuvenite din FNUASS (Fondul na ional unic de asigurari sociale de sanatate):

a) indemnizatiile pentru incapacitate temporara de munca datorate bolilor obisnuite, accidentelor in afara locului de munca, bolilor profesionale, accidentelor de munca

Acestea se acorda salariatilor pe baza certificatelor medicale eliberate de medicul specialist in care este inscrisa cauza incapacitatii de munca si durata in zile a acesteia.

Aceste indemnizatii se suporta de catre angajator pentru primele zile (5), iar pentru urmatoarele Fondul na ional unic de asigurari sociale de sanatate.

Durata de acordare a indemniza iei pentru incapacitate temporara de munca este de cel mult 183 de zile in interval de un an, socotita din prima zi de imbolnavire.

Cuantumul brut lunar al indemnizatiilor pentru incapacitate temporara de munca e determina prin aplicarea procentului de 75% din media veniturilor lunare ale persoanei in cauza din ultimele 6 luni din cele 12 luni din care se constituie stagiul de cotizare, pana la limita a 12 salarii minime brute pe tara lunar, pe baza carora s-a stabilit contributia individuala la asigurarile sociale.

Pentru bolile profesionale, accidentele de munca si tuberculoza, cuantumul indemnizatiilor este de 100% din media veniturilor lunare.

b) indemnizatiile pentru prevenirea imbolnavirilor si refacerea capacitatii de munca

Se acorda in cazul reducerii programului de munca, schimbarii locului de munca din motive medicale, pentru trimiterea la tratament in statiuni, pentru instituirea de carantina, pentru proteze medicale.

c) indemnizatia de maternitate pentru cresterea copilului si ingrijirea copilului bolnav, precum si indemnizatii pentru sarcina si lehuzie

Se acorda pe baza certificatului medical pe o durata de 126 zile, din care 63 zile prenatal si 63 postnatal in cuantum de 85% din media veniturilor lunare.

d) Indemniza ia pentru ingrijirea copilului bolnav

Sunt situatii in cursul anului sau la incheierea exercitiului financiar, in cadrul lucrarilor de pregatire a intocmirii bilantului cand se constata erori care determina drepturi de plata suplimentare. Acestea trebuie inregistrate pe cheltuielile exercitiului curent. Totodata pot fi constatate si drepturi de creanta fata de personal, indeosebi in urma unor lipsuri la inventariere care trebuie reflectate in urma imputarii lor la veniturile exercitiului respectiv. Tipurile de inregistrari determinate de opera iile privind alte drepturi i crean e in legatura cu personalul pot fi:

Contabilitatea tichetelor de masa

Tichetele de masa sunt bonuri valorice care, conform reglementarilor in vigoare, se pot acorda salaria ilor din cadrul societa ilor comerciale, regiilor autonome i din sectorul bugetar, precum i din cadrul unita ilor cooperatiste i al celorlalte persoane juridice sau fizice care incadreaza personal prin incheierea unui contract individual de munca, denumite angajatori. Acestea sunt folosite de catre salaria i ca instrumente de plata in centrele alimentare i sunt suportate integral pe costuri de catre angajatori.

Reglementari in domeniul acordarii tichetelor de masa:

Legea nr. 142/1998 privind acordarea tichetelor de masa, cu modificarile i completarile ulterioare;

Hotararea Guvernului nr. 5/1999 pentru aprobarea Normelor de aplicare a Legii nr. 142/1998 privind acordarea tichetelor de masa, cu modificarile i completarile ulterioare.

Angajatorii au obliga ia sa organizeze eviden e proprii privind acordarea tichetelor de masa. In ceea ce prive te valoarea unui tichet de masa, incepand cu luna martie 2009 aceasta este de 8,48 lei, conform prevederilor Ordinului ministrului muncii, familiei i egalita ii de anse nr. 161/12.02.2009.

Reflectarea in contabilitate a opera iunilor privind acordarea tichetelor de masa se efectueaza cu respectarea Reglementarilor contabile conforme cu directivele europene, aprobate prin Ordinul ministrului finan elor publice nr. 1.752/2005, cu modificarile i completarile ulterioare.

Datoriile si creantele privind personalul apar in urma prestatiilor efectuate care trebuie remunerate. Salariatii primesc salarii sub forma salariului de baza, a sporurilor, adaosurilor, premiilor, indemnizatiilor pentru concedii de odihna si pentru situatii de incapacitate temporara de munca si a altor avantaje sub forma materiala si financiara. In conformitate cu legislatia in vigoare, banca retine din remuneratia personalului:impozitul pe salarii, contributiile la pensia suplimentara, fondul de somaj si asigurarile sociale de sanatate, avansul chenzinal si diferite debite fata de terti sau de banca.

Angajamentele fata de salariati se evidentiaza cu ajutorul contului 351Personal si conturi datorate care se dezvolta pe conturi sintetice de gradul doi cu patru cifre, astfel: 3511Personal-remuneratii datorate

3512Personal-ajutoare materiale datorate

3513Participarea personalului la profitt

3514Avansuri acordate personalului

3515Drepturi de personal neridicate

3516Retineri din remuneratii datorate tertilor

3519Alte datorii si creante in legatura cu personalul

35191Alte datorii in legatura cu personalul

35192Alte creante in legatura cu personalul

Cu exceptia conturilor 3514Avansuri acordate personaluluisi 35192Alte creante in legatura cu personalul, toate conturile prezentate mai sus sunt conturi de pasiv care se crediteaza cu sumele datorate de banca salariatilor si se debiteaza la plata acestor sume catre salariati.

Contul 3512Personal-ajutoare materiale datorate evidentiaza ajutoarele de boala, indemnizatia pentru maternitate, ajutorul pentru deces, alte ajutoare. Indemnizatia pentru concediul de maternitate se plateste integral pe toata durata acestuia din datoria la asigurarile sociale. Indemnizatia pentru plata concediilor de boala se suporta conform legii

●Inregistrarile contabile privind decontarile cu personalul bancii

|

Explicarea operatiunii |

Cont debitor |

Cont creditor |

Suma |

|

|

Salariul brut cuvenit personalului in suma de 100 mil.lei |

611Cheltuieli cu remuneratiile personalului |

3511Personal-remuneratii datorate | ||

|

Se inregistreaza avansul acordat salariatului prin contul curent al salariatului |

3514Avansuri acordate personalului |

= |

2511Conturi curente | |

|

Se inregistreaza retinerile din salariu:impozit pe salariu, contributii la pensia suplimentara si la ajutorul de somaj, avansul din salariu acordat, popriri,alte datorii |

3511Personal-remuneratii datorate |

= |

% 3533Impozitul pe salarii 35212Contributia personalului pentru pensia suplimentara materiale datorate 35222Contributia personalului la fondul de somaj 3514Avansuri acordate personalului 3516Retineri din remuneratii datorate tertilor 35191Alte datorii in legatura cu personalul | |

|

Plata salariului net catre personal |

3511Personal-remuneratii datorate |

= |

2511Conturi curente | |

|

Salarii neridicate |

3511Personal-remuneratii datorate |

= |

3515Drepturi de personal neridicate | |

|

Plata salariului neridicat |

3515Drepturi de personal neridicate |

= |

2511Conturi curente | |

|

Ajutoare sociale suportate de CAS si banca |

35211Contributia unitatii la asigurarile sociale 6127Alte cheltuieli privind asigurarile si protectia sociala |

= |

3512Personal-ajutoare materiale datorate | |

|

Retinerile din drepturile de ajutoare materiale |

3512Personal-ajutoare materiale datorate |

= |

35212 Contributia personalului pentru pensia suplimentara 35222 Contributia personalului la fondul de somaj |

● Contabilitatea datoriilor si creantelor privind asigurarile si protectia sociala

Evidenta contabila a datoriilor si creantelor privind asigurarile si protectia sociala se realizeaza cu ajutorul contului 352Asigurari sociale, protectie sociala si conturi asimilatecare se dezvolta astfel:

3521Asigurari sociale

3522Ajutor de somaj

3526 Alte datorii si creante sociale

Marimea contributiei la asigurarile sociale si protectiei sociale se determina aplicand procentul reglementat asupra castigului brut realizat de salariatii cu contract de munca incheiat.

Contul 3521Asigurari sociale se dezvolta pe conturi sintetice:

35211Contributia unitatii la asigurarile sociale

35212Contributia personalului pentru

pensia suplimentara

Similar, avem:

3522Ajutor de somaj:

35221Contributia unitatii la Fondul de somaj

35222Contributia personalului la Fondul de somaj

3526 Alte datorii si creante sociale

35261Alte datorii sociale

35262 Alte creante sociale

Exceptand contul 35262Alte creante sociale, toate conturile prezentate mai sus sunt conturi de pasiv ; se crediteaza la inregistrarea datoriei de plata fata de bugetele asigurarilor si protectiei sociale si sunt debitate la plata acestei obligatii.

Inregistrarile contabile privind decontarile cu asigurarile sociale

Mil. lei

|

Explicarea operatiunii |

Cont debitor |

Cont creditor |

Suma |

|

|

Contributia bancii la asigurarile sociale |

6121Cheltuieli privind contributia unitatii la asigurarile sociale |

35211Contributia unitatii la asigurarile sociale » | ||

|

Contributia bancii la somaj |

6121Cheltuieli privind contributia unitatii la asigurarile sociale |

= |

35221Contributia unitatii la Fondul de somaj | |

|

Virarea contributiei bancii la asigurarile sociale |

35211Contributia unitatii la asigurarile sociale |

= |

111Cont curent | |

|

Virarea contributiei bancii la somaj |

35221Contributia unitatii la Fondul de somaj |

= |

111Cont curent |

CONCLUZII

In urma datelor prezentate in aceasta lucrare putem desprinde urmatoarele concluzii:

Managementul Resurselor Umane ar putea fi definit ca un complex de masuri concepute interdisciplinar, cu privire la recrutarea personalului, selectia, incadrarea, utilizarea prin organizarea ergonomica a muncii, stimularea materiala si morala pana in momentul incetarii contractului de munca.

Succesul unei organizatii este determinat si de calitatea resurselor umane, de procedurile prin care se face atragerea si mentinerea celor mai stralucite talente.

Procesul de selectie al personalului trebuie privit ca o activitatede armonizare, de adecvare intre cerintele unei functii si capacitatile fizice si psiho-intelectuale ale candidatului selectionat.

|

Politica de confidentialitate |

| Copyright ©

2024 - Toate drepturile rezervate. Toate documentele au caracter informativ cu scop educational. |

Personaje din literatura |

| Baltagul caracterizarea personajelor |

| Caracterizare Alexandru Lapusneanul |

| Caracterizarea lui Gavilescu |

| Caracterizarea personajelor negative din basmul |

Tehnica si mecanica |

| Cuplaje - definitii. notatii. exemple. repere istorice. |

| Actionare macara |

| Reprezentarea si cotarea filetelor |

Geografie |

| Turismul pe terra |

| Vulcanii Și mediul |

| Padurile pe terra si industrializarea lemnului |

| Termeni si conditii |

| Contact |

| Creeaza si tu |