ANALIZA COMPARATIVA A OFERTEI DE CREDITE DE CONSUM IN SISTEMUL BANCAR ROMANESC

1 PREZENTARE GENERALA UNICREDIT TIRIAC BANK

UniCredit Tiriac Bank este membra a Grupului UniCredit, unul dintre cei mai importanti jucatori de pe piata europeana a serviciilor financiare cu o retea de 7,200 de sucursale in 20 de tari, ce deservesc 35 de milioane de clienti.

UniCredit Group este liderul incontestabil pe piata bancara din ECE[1] cu cea mai mare retea din regiune. In ce priveste veniturile si activele totale, Grupul este de doua ori mai puternic decat cel mai apropiat competitor regional. UniCredit Group ofera servicii financiare si personalizate printr-o abordare one-stop-shop- de la administrarea conturilor la sevicii de leasing, de la gestionarea activelor la Investment Banking.

UniCredit Tiriac a luat fiinta in iunie 2007 sub dispozitia Legii 31/1999 privind societatile comerciale, in urma fuziunii dintre UniCredit Romania si HVB Tiriac, aceasta putand fi subliniata si prin expunerea unui mesaj unic, o operatie matematica simpla (UniCredit Romania+ HVB Tiriac= UniCredit Tiriac Bank). UniCredit Tiriac Bank este o banca universala ce ofera produse si servicii calitative la standarde intenationale atat persoanelor fizice, companiilor mici si mujlocii, cat si marilor corporatii multinationale din Romania. In plus, clientii beneficiaza de toate avantajele oferite de o retea extinsa, la care se adauga avantajul cunoasterii pietei locale si cel al apartenentei la un important grup bancar.

Pentru UniCredit Tiriac Bank, cele mai importante aspecte sunt succesul clientilor sai si valoarea adaugata pe care o ofera acestora. Consultantii bancari au expertiza necesara pentru a oferi solutii bancare excelente clientilor din tara si de peste hotare, construind cu acestia o legatura profesionala bazata pe incredere reciproca.

Increderea este cladita atat prin competenta consultantilor bancii, cat si prin apropierea de clienti si capacitatea angajatilor bancii de a identifica la timp necesitatilor acestora. UniCredit Tiriac Bank este intotdeauna la dispozitia clientilor din Romania, Austria, Italia, Germania, din Europa Centrala si de Est si din intreaga lume o prezenta geografica solida pe care putem construi in continuare povestea de succes a bancii.

UniCredit Tiriac Bank Romania- Indicatori*:

Angajati: aprox. 2700

Clienti: > 600.000

Retea: 148 sucursale

Profit net: 77,5 milioane RON

Venituri totale: 240 milioane RON

Active totale: 13,8 miliarde RON

* rezultate la sfarsitul primului trimestru al anului 2008

Membrii Directoratului au fost desemnati, dupa cum urmeaza:

Catalin Rasvan RADU, CEO/Presedinte Executiv al Bancii

Zoltan MAJOR, Vicepresedinte Executiv

Melih MENGU, Vicepresedinte Executiv

Armin HUBER, Vicepresedinte Executiv

Stanislav Goranov GEORGIEV, Vicepresedinte Executiv

Darko FIJAN, Vicepresedinte Executiv

Daniela ROHAN, Vicepresedinte Executiv

Strategia bancii, care a trecut printr‑un amplu proces de integrare a jucatorilor Tiriac, HVB, UniCredit Romania si Banca di Roma, implica intrarea pe noi segmente de clienti, cel de mass market si cel de companii mici, IMM-uri, si extinderea retelei teritoriale cu pana la 300 de unitati in urmatorii trei ani, de la 152 de unitati la finele primului trimestru. Tinta de profit a bancii este in conformitate cu profitul de anul trecut, pentru ca miza pentru noi, in 2008, nu este neaparat cresterea profitului, ci consolidarea si implementarea noii strategii. Principalul motor al cresterii o sa ramana in continuare businessul de corporate, a declarat pentru Business Standard Rasvan Radu, presedinte executiv al UniCredit Tiriac.

Actionarii bancii au acceptat ca profitul net pe 2007, de aproape 79 mil. euro, sa fie reinvestit, in conditiile in care planul de extindere pentru anul 2008 vizeaza deschiderea a 70 de unitati. Raportarile pentru primul trimestru din acest an indica o crestere a profitului net cu 9,8% la 77,6 mil. lei (21 mil. euro). Reprezentantii bancii nu pun accent numai pe cresterea volumului de active din portofoliu, si implicit a cotei de piata, decat daca acestea sunt o consecinta a cresterii businessului. UniCredit Tiriac a raportat active de 3,74 mld. euro dupa primele trei luni din 2008, in crestere cu 14,3%, exprimat in lei, comparativ cu trimestrul intai din anul precedent. Rentabilitatea activelor bancii s-a majorat cu 0,14 puncte procentuale, la 2,9%. Efectele indirecte ale crizei internationale isi pun amprenta si in Romania, astfel ca si seful bancii UniCredit Tiriac ia in calcul o incetinire a ritmului de crestere a activitatii de creditare. As spune ca majorarea (n.red. - creditarii) va fi mai mica decat in 2007, dar nu as numi-o temperare, pentru ca va fi, totusi, o crestere semnificativa. Daca ne uitam pe primele trei luni, deja cresterea este de circa 11-12%, raportat la decembrie 2007, puncteaza Rasvan Radu, care considera ca nu este necesara o majorare de capital. Creditele acordate IMM-urilor au inregistrat o majorare peste tinta bancii in primele doua luni, de circa 400-500%, fata de 150-200% prognozat. UniCredit Tiriac Bank are o pozitie dominanta pe segmentele imobiliar si de produse derivate, cu cate 15-20% pentru fiecare domeniu. Un alt obiectiv al anului in curs, spune Rasvan Radu, este cresterea calitatii serviciilor catre clienti, care este clar ca a avut de suferit anul trecut din cauza integrarii. Bank Austria Creditanstalt coordoneaza afacerile grupului UniCredit in centrul si estul Europei si detine 55,2% din capitalul UniCredit Tiriac.[2]

Rezultate Unicredit Tiriac Bank 2007

Banca vizeaza extinderea retelei si categorii de clienti noi

|

Profit net (mil. euro) | |

|

Venituri totale (mil. euro) | |

|

Active totale (mld.euro) | |

|

Unitati |

Figura 1.1. Rezultate Unicredit Tiriac Bank 2007

Activitatea de creditare din Romania se dezvolta datorita cresterii economice si a consumului ridicat. Factori de terminanti:

Bucuresti, 6 noiembrie 2006 UniCredit Group anunta rezultatele studiului New Europe Banking Outlook care analizeaza evolutiile la nivel macroeconomic si bancar din regiunea Europei Centrale si de Est, oferind previziuni pentru perioada 2006-2008. Studiul a fost realizat de divizia de cercetare a UniCredit Group, New Europe Research Network.

Perspectivele de crestere in Romania au fost pozitive in 2007, stimulate suplimentar de aderarea la Uniunea Europeana. Procesul de dezinflatie continua, dar iminenta aderare la UE aducand cu sine riscuri suplimentare in acest sens. Riscul supraincalzirii economiei si expansiunea inca rapida a creditului fac necesara inasprirea politicii monetare pana la sfarsitul acestui an, cu o posibila crestere in prima jumatate a anului 2007. Sustenabilitatea deficitului extern pe termen mediu si lung inca reprezinta o problema, chiar daca se estimeaza ca investitiile straine directe vor atinge noi recorduri in 2006.

Activitatea de creditare din 2006 a depasit estimarile, datorita performantelor economice si a consumului inca robust, inregistrandu-se cresteri semnificative ale imprumuturilor in moneda nationala. Masurile succesive luate de Banca Nationala anul acesta pentru a limita activitatea de creditare sunt de asteptat sa contribuie la diminuarea expansiunii creditelor pana la 41% pana la sfarsitul anului 2006. Totusi, sporirea veniturilor personale si apetitul de consum, adaugate la activitatea intensa a companiilor vor contribui la mentinerea cererii robuste pentru imprumuturi bancare si anul viitor, in ciuda conditiilor monetare restrictive. Se previzioneaza ca ritmul de crestere nu va cobori sub 24% de la an la an. Cresterea imprumuturilor acordate institutiilor financiare nonbancare va ramane robusta in 2007, in pofida unor incetiniri ale ritmului de crestere, ca urmare a recentei inaspriri a legislatiei referitoare la sistemul financiar nonbancar. In lipsa deficituluii bugetar, imprumuturile guvernamentale au scazut semnificativ, in vreme ce rezervele de stat au ramas constant pe surplus.

Conform studiului

UniCredit, cresterea pietei creditului va fi condusa de

segmentul de retail, iar segmentul creditelor de consum (credite de consum,

credite de nevoi personale, carduri de credit) va deveni si mai atractiv

pentru populatie. Lipsa de locuinte noi si cresterea

semnificativa a preturilor de pe piata imobiliara, raportat

la cresterea venitului per familie vor conduce la reducerea puterii de

achizitie a locuintelor. Aceasta va mentine imprumuturile

ipotecare sub potentialul de crestere, cu o evolutie anuala

in ansamblu de numai 24% in 2007, comparativ cu cresterea anuala de

36% estimata pentru anul curent.

Pe de alta parte, creditele de consum vor continua sa creasca,

alimentate de consumul accentuat, de veniturile in crestere si de

dobanzi in scadere, un aport redus provenind din activitatea

institutiilor financiare nebancare (IFN-uri). Se apreciaza sa

expansiunea activitatii IFN-urilor (inclusiv companii de leasing) se

va tempera o data ce va intra in vigoare noua legislatie referitoare

la acestea.

Figura 1.2. Scenariu macroeconomic.

|

PIB nominal, mln RON | |||||

|

PIB real, crestere % de la an la an | |||||

|

Consum personal, crestere % de la an la an | |||||

|

Investitii,

crestere % | |||||

|

Consum

guvernamental, | |||||

|

Export, crestere % de la an la an | |||||

|

Import, crestere % de la an la an | |||||

|

Inflatie

(indicele pretului | |||||

|

Media |

| ||||

|

Rata

de schimb / , | |||||

|

Media | |||||

|

Rata

de referinta, sfarsitul | |||||

|

1M Bubor, sfarsitul perioadei | |||||

|

Media | |||||

|

Deficit de cont curent / PIB (%) | |||||

|

Investitii straine directe / PIB (%) | |||||

|

Deficit bugetar / PIB (%) |

Sursa : Unicredit Group

Figura 1. Volume bancare

|

Volume bancare( mln RON, sfarsitul perioadei) | ||||||

|

Credite totale | ||||||

|

crestere de la an la an | ||||||

|

Retail | ||||||

|

crestere de la an la an | ||||||

|

Corporate | ||||||

|

crestere de la an la an | ||||||

|

Altele | ||||||

|

crestere de la an la an |

|

|

Sursa : Unicredit Group

Figura 1.4. Credite de retail

|

Credite de retail (mln RON , crestere de la an la an) | |||||

|

TOTAL | |||||

|

crestere de la an la an | |||||

|

Credite imobiliare si ipotecare | |||||

|

crestere de la an la an | |||||

|

Credite de consum bancare si nonbancare | |||||

|

crestere de la an la an | |||||

|

Leasing pentru persoane fizice | |||||

|

crestere de la an la an |

Sursa : Unicredit Group

2. PREZENTARE GENERALA BRD GROUP SOCIETE GENERALE

La 1 decembrie 1990, Banca Romana pentru Dezvoltare a fost infiintata ca banca independenta cu statutul juridic de societate pe actiuni, ce a preluat activele si pasivele Bancii de Investitii, cu autorizatie completa de desfasurare de activitati bancare. Banca Romana pentru Dezvoltare

a fost inregistrata in februarie 1991 ca societate pe actiuni cu capitalul social detinut de Statul roman.

In martie 1999, Société Générale a achizitionat un pachet de actiuni ale Bancii Romane pentru Dezvoltare de la Fondul Proprietatii de Stat si, in acelasi timp, a majorat capitalul social al Bancii Romane pentru Dezvoltare, ajungand astfel sa detina 51% din actiuni. Din ianuarie 2001, actiunile Bancii au fost admise la tranzactionare si cotate in Categoria I (First Tier) a Bursei de Valori Bucuresti.

In 2004, Société Générale a achizitionat si restul participatiei Statului roman in Banca Romana pentru Dezvoltare, majorandu-si astfel actiunile detinute la 58,32%. In data de 27 mai 2004, denumirea juridica de Banca Romana pentru Dezvoltare a fost schimbata in BRD-Groupe Société Générale SA.

BRD - Groupe Société Générale este a doua banca din Romania, cu o cota de piata la 31 decembrie 2007 intre 16% si 21%, in functie de segmentul de clientela si de produse. La sfarsitul anului 2007, BRD este al doilea emitent de la Bursa de Valori Bucuresti, cu o capitalizare de aproximativ 5,4 miliarde euro. Banca numara aproximativ 2.400.000 clienti, peste 8.500 salariati si detine o retea teritoriala de peste 80 unitati.

BRD face parte din grupul Société Générale.

Société Générale a fost infiintata in 1864 ca societate bancara inregistrata in Franta. Sediul sau social se afla in 29 Boulevard Haussmann, 75009, Paris, Franta, iar actiunile sale sunt listate la

Bursa de Valori din Paris. Société Générale este unul dintre principalele grupuri financiare din

lume si a saptea companie franceza, ca marime, dupa capitalizarea bursiera (46,2 miliarde EUR la 31 decembrie 2007). Société Générale are aproximativ 151.000 de angajati si este prezenta in peste 82 de tari.

Société Générale se concentreaza pe urmatoarele trei linii de activitate complementare:

Banca de retail si servicii financiare;

Gestionarea activelor si «private banking»;

Banca pentru corporatii si de investitii.

BRD este o banca universala, oferind servicii atat persoanelor fizice cat si companiilor. Strategia BRD consta in dezvoltarea pe toate segmentele de piata, mentinand in acelasi timp un nivel de rentabilitate durabila. BRD este a doua institutie de credit din Romania, ca marime, detinand urmatoarele cote de piata (date neconsolidate):

Figura 2.1 Cota de piata BRD

|

Total active | |||

|

Credite persoane juridice | |||

|

Depozite persoane juridice | |||

|

Credite persoane fizice | |||

|

Depozite persoane fizice |

Sursa: Raportul anual BRD 2007

2007 a confirmat inca o data dinamismul comercial al BRD. Dezvoltarea retelei a continuat: au fost deschise 200 de agentii noi, dispozitivul nostru ajungand astfel la peste 800 de puncte de vanzare; 300.000 de noi clienti ne-au acordat increderea lor; soldul depozitelor noastre a crescut cu 37%, iar al creditelor cu 44%, acest ritm fiind superior mediei din sistemul bancar.

Contributia BRD la economia romaneasca se ridica la peste 10 miliarde de euro repartizati pe toate segmentele de piata: persoane fizice, microintreprinderi, IMM-uri, mari intreprinderi, sectorul public si colectivitatile locale.

In paralel cu dezvoltarea sa comerciala, BRD si-a adaptat dispozitivul de risc si control intern, pentru a-l alinia la noile reguli prudentiale din cadrul Basel II. De asemenea, am realizat diverse investitii pentru a ne ameliora procesele si productivitatea: am creat un pol de servicii destinate

clientilor, care regrupeaza serviciile administrative ale agentiilor din zona Bucuresti, si un centru informatic in periferia sudica, destinat securizarii sistemelor noastre si dimensionat astfel incat sa ne sustina cresterea.

Nu este prin urmare o surpriza faptul ca Euromoney a desemnat BRD, pentru al treilea an consecutiv, cea mai buna banca din Romania, calificare reluata de The Banker si Global Finance.

Anul 2008 prezinta un anumit numar de incertitudini, care ar putea atarna greu asupra sistemului bancar. Degradarea unor indicatori macroeconomici si efectele crizei financiare internationale au facut deja ca accesul pe piete sa fie mai costisitor si pot avea impact asupra dezvoltarii si calitatii unor contrapartide.

Figura 2.2. Numarul de agentii BRD

Sursa: Raportul anual BRD 2007

Banca pentru persoane fizice: 2.259.000 clienti

Creditele in sold acordate persoanelor fizice reprezinta aproape 13,6 miliarde RON (+46% fata de decembrie 2006). Din cifra de mai sus, BRD Finance, filiala specializata in acordarea de credite la locul de vanzare, a inregistrat un sold de 608 Milioane RON (+25%).

BRD Fond de Pensii, filiala a SOGECAP (filiala a SG specializata in asigurarile de viata) si a BRD, si-a inceput activitatea in 2007 odata cu lansarea pilonul II (pensii obligatorii).

Repere 2007:

Venit net bancare: 707 M Euro (+40%)

Rezultat net: 306 M Euro (+ 54%)

Numar de agentii: 806 (+206)

Fonduri proprii: 858 M Euro(+ 26%)

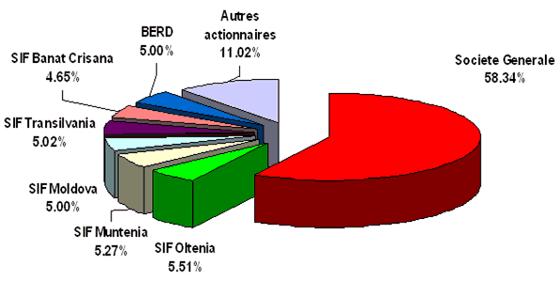

Structura actionariatului BRD este ilustrata in figura 2.3:

Figura 2. Actionariatul BRD

Sursa: BRD

PREZENTARE GENERALA BCR

Banca Comerciala Romana , membra a Grupului Erste, este o banca universala fiind cea mai importanta institutie bancara din Romania si gestionand active de peste 16,5 miliarde de EUR. Banca ofera intreaga gama de produse si servicii, avand in prezent 570 sucursale si agentii in intreaga tara in majoritatea oraselor cu peste 10.000 de locuitori. Banca pune la dispozitia clientilor o oferta complexa de produse si servicii bancare, inclusiv servicii de Internet banking si e-commerce, emite 23 tipuri de carduri de credit si de debit si are instalata cea mai mare retea nationala de ATM peste 1.500 de aparate si de terminale electronice operationale la comercianti pentru plata cu card - 1000 de POS. BCR se prezinta astazi drept cel mai important Grup financiar din Romania, cu activitati in tara si strainatate, prin subsidiare si sucursale bancare, cu o prezenta marcanta prin societatile sale de profil, pe piata de capital, pe piata leasingului, pe cea a asigurarilor si in domeniul managementului activelor. Banca Comerciala Romana isi inscrie numele pe lista bancilor comerciale nou create si reorganizate dupa 1989. B.C.R. este o institutie speciala, ce poate fi considerata o banca noua pentru ca actul sau de nastere poarta data de 1decembrie 1990, dar in acelasi timp , prin activitatea pe care o desfasoara in cadrul Bancii Nationale se desprinde faptul ca este deopotriva o banca cu traditie in domeniul bancar. Erste Bank AG, cea mai mare banca din Austria, are de gand sa-si extinda activitatile de creditare in tari din Uniunea Europeana precum Romania si Ungaria, in defavoarea Rusiei si Asiei Centrale, a declarat directorul general al Erste Bank, Andreas Treichl. Din 2000 si pana in prezent, Erste Bank a achizitionat noua banci est-europene, devenind lider de piata in Cehia si Romania. Grupul bancar austriac obtine in prezent 75 la suta din profiturile sale in Europa de Est. Andreas Treichl a anuntat ca Erste Bank isi va concentra eforturile pe tarile care au aderat la UE deoarece este mult mai probabil ca in aceste tari contractele sa fie respectate in conformitate cu normele legislative, decat in tarile din afara UE, precum Rusia si Ucraina. In plus, noile state membre UE precum Romania, unde anul trecut Erste Bank a preluat cea mai mare banca locala - Banca Comerciala Romana SA, pentru 3,75 miliarde euro, au sanse mai mari de a recupera decalajele care le despart de statele mai dezvoltate.

BCR pe piata din Romania

Creditele in moneda nationala au o pondere importanta in portofoliul BCR - aproximativ 51% din volumul total al creditelor, fiind peste media pietei bancare si demonstrand o structura bine echilibrata a portofoliului.

Portofoliul de credite corporate reprezinta 46% din totalul creditelor acordate clientilor nebancari, in timp ce creditele retail reprezinta 54%, ca urmare a noii structuri care include microintreprinderile in segmentul de retail.

Depozitele de la clienti au crescut cu 23,6%, la 30.251,8 milioane lei (8.385,3 milioane EUR) la sfarsitul anului 2007, de la 24.477,1 milioane lei (7.234,2 milioane EUR) la 31 decembrie 2006.

In sistemul bancar din Romania, BCR are cea mai mare baza de resurse atrase de la clienti, resursele retail fi ind preponderente in totalul depozitelor. In 2007, cresterea depozitelor a fost mai rapida pe segmentul retail decat pe cel corporate, fi ind determinata in special de cresterea cu 40% a depozitelor la termen. Se remarca o schimbare de tendinta catre economisire, depozitele la vedere fi ind in crestere.

Lansarea cu succes a pachetului de cont curent a accelerat vanzarile de conturi curente si de economii, al caror sold a crescut cu aproximativ 60%.

Raportul credite/depozite a crescut pana la 115,9%, la 31 decembrie 2007, de la 90,7% la sfarsitul anului 2006, datorita cresterii mai rapide a creditarii fata de economisire. Datorita modernizarii activitatilor sale, a proceselor si a portofoliului sau de produse, BCR se claseaza, de asemenea, pe primul loc dupa numarul de clienti - aproximativ 4 milioane la sfarsitul anului 2007, ceea ce reprezinta o crestere cu 17% fata de fi nalul anului precedent. Cresterea s-a inregistrat preponderent pe segmentul de clienti retail. BCR a continuat sa-si consolideze pozitia de lider pe piata cardurilor, ajungand la un numar total de 2,3 milioane de carduri active, inregistrand o crestere de aproximativ 6,97% fata de anul precedent.

Numarul cardurilor de debit a fost de 2,1 milioane, ceea ce reprezinta o crestere de 7,22% fata de sfarsitul anului 2006. Cardurile de credit devin din ce in ce mai populare: numarul cardurilor de credit active emise de BCR a crescut cu 4,08%, comparativ cu 2006, atingand peste 174.000 de carduri. BCR a continuat sa isi extinda reteaua de ATM-uri pana la 1.441 de terminale la sfarsitul lui 2007, inregistrand o crestere de 9,58% fata de fi nalul anului precedent. Reteaua de POS-uri a ajuns la 12.618 de unitati, avand o crestere de 27,98% fata de fi nalul anului precedent.

In plus, reteaua de unitati BCR a fost extinsa in 2007 prin deschiderea a 92 de noi unitati, ajungand la un numar de 562 de unitati retail, la sfarsitul lui decembrie, in timp ce numarul salariatilor a scazut cu 12,7%, comparativ cu decembrie 2006, la 9.697 de angajati.

4. FLUXUL ACTIVITATII DE ACORDARE A UNUI CREDIT

Initial, clientul solicita o analiza preliminara a datelor sale in vederea obtinerii de informatii privind tipul de credit dorit, suma la care se incadreaza in concordanta cu venitul lunar, perioada de creditare, etc. Evident, fiecare banca in parte are propriile reguli de acordare a creditelor, insa toate se incadreaza in aceleasi tipare prezentate in ceea ce urmeaza:

Circuitul aplicatiilor incepe in momentul in care clientul completeaza dosarul pentru creditul de consum. Acesta contine: copie dupa actul de identitate al solicitantului de credit, o adeverinta de venit (pentru a se dovedi veniturile pe baza carora clientul solicita creditul)(ANEXA 1), fisa fiscala pe anul anterior cererii,o copie dupa certificatul de casatorie (daca este cazul), o copie dupa cartea de munca, o cerere tip pentru credit (ANEXA 2), un acord de consultare al Biroului de Credit (ANEXA 3) si, dupa caz, o factura de utilitati.

Adeverinta de venit (ANEXA 1) se cere a fi completata la locul de munca al solicitantului, cu ultimile 3 salarii conform cartii de munca, bonusuri si comisioane daca sunt incasate de solicitant, precum si eventualele retineri de venit cu care ar putea fi grevat venitul net al solicitantului. De asemenea adeverinta contine informatii necesare la identificarea solicitantului, datele de identificare ale firmei emitente a adeverintei de venit, datele de identificare ale bancii, precum si semnaturile a 2 persoane din conducerea administrativa a societatii emitente a adeverintei de venit. De mentionat ca Adeverinta de venit are valabilitate de 60 de zile de la data emiterii.

Cererea pentru credit( ANEXA 2) cuprinde date esentiale ale solicitantului de credit si ale eventualilor codebitori. In prima parte a cererii se vor completa datele personale ale titularului, urmatoarele informatii solicitate se refera la informatiile personale ale sotului/sotiei/partenerului urmate de datele codebitorului. In a doua parte se solicita informatii legate de creditul in sine: valoare, valuta, perioada, data scadenta. Sunt solicitate si informatii legate de obligatiile de plata existente ale clientului precum si o declaratie privind apartenenta la un grup.

Acordul de consultare la Biroul de Credit( ANEXA 3) este necesar sa fie completat intrucat prin semnatura clientului ofiterul de credite este imputernicit sa consulte datele referitoare la obligatiile de plata ale solicitantului de credit. Fara semnatura prealabila a clientului ofiterului de credit ii este interzisa consultarea Biroului de Credit.

Odata ce dosarul este completat, acesta este depus intr-o sucursala. Agentul de vanzare preia dosarul si introduce datele clientului in sistem iar cererea este trimisa catre sediul central in vederea analizei de catre departamentul specializat, Credit Evaluation. Analiza cererii se face pe baza unei aplicatii de tip prescoring, care ia in considerare toate date solicitantului, de la varsta pana la nivel educational, starea civila si tipul angajatorului. Fiecare din aceste date despre solicitant sunt evaluate conform unui punctaj tinut confidential de catre banca.

Odata ce dosarul a fost analizat si s-a dat un raspuns solicitarii clientului (cerere aprobata/cerere rejectata) este informat ofiterul de credit insarcinat cu derularea dosarului care, la randul sau, anunta clientul cu privire la acest raspuns.

In cazul unui raspuns afirmativ, clientul este invitat in sucursala pentru a semna contractul de credit, document semnat in dublu exemplar atat de client, de ofiterul de credit si de o persoana cu functie de conducere din sucursala, de regula, directorul de sucursala. In acelasi timp, clientul completeaza o cerere de deschidere de cont, realizata de ofiterul de Operatiuni. Dupa deschiderea contului, se inregistreaza creditul in Arhiva Electronica, se vireaza banii pe cont de unde clientul ii poate retrage in termen de maxim o luna de la data aprobarii dosarului.

Dupa ridicarea banilor, titularul de contract primeste si scadentarul aferent creditului contractat urmand sa achite rata lunar, la o data convenita de el si inscrisa in contract.

Procedura de aprobare si acordare a unui credit pentru persoane fizice poate fi observata in ANEXA 4.

5. COMPARATIE PRODUSE DE CREDITARE

Nu incape indoiala ca piata creditelor din Romania a luat o puternica amploare odata cu cresterea nivelului veniturilor si implicit, a consumului privat. Bancile au incercat sa isi muleze ofertele pe nevoile clientilor lor, astfel incat au aparut pe piata o serie de tipuri de credite. Reglementarile BNR, in schimb, au tinut in frau explozia de credite acordate persoanelor fizice.

Figura 5.1 Comparatie produse de creditare

|

CRITERIIBANCA |

UNICREDIT TIRIAC BANK |

BRD |

BCR |

|

Creditul pentru orice |

Expresso |

Divers extra/ Super BCR |

|

|

Beneficiari |

persoane fizice, intre 20-65 de ani cu un venit de minim 750 RON/familie |

persoane fizice |

persoane fizice, in varsta de cel putin 18 ani, care indeplinesc conditiile de eligibilitate solicitate de catre banca |

|

Destinatie |

nu are o destinatie clara si nu trebuie justificat, putand fi utilizat pentru nevoi nenominalizate |

se acorda pentru satisfacerea nevoilor personale ale imprumutatului |

|

|

Moneda |

RON, EUR, USD |

RON, EUR |

RON, EUR |

|

Durata |

maxim 10 ani |

maxim 10 ani |

maxim 10 ani |

|

Valoare credit |

1000- 20 000 EUR( sau echivalent in RON si USD) |

200- 15 000 EUR ( sau echivalent in RON) |

700- 20 000 EUR( sau echivalent in RON) |

|

Avans |

nu este necesar |

nu este necesar |

nu este necesar |

|

Dobanda |

variabila, calculata dupa formula: D=Euribor/Libor/Robor 6M + CDS (medie pe ultimele 3 luni) + efectul MRR + marja bancii |

fixa, pentru creditele in lei si indexabila pentru creditele in euro |

corespunzatoare termenului de rambursare solicitat de client |

|

Garantare |

nu este necesar |

fara giranti |

nu este necesar |

|

Asigurare |

asigurarea de viata gratuita pentru creditele mai mici de 150000 EUR, daca solicitantul creditului indeplineste conditiile standard de subscriere a riscului asigurat |

se poate incheia o polita de asigurare de deces, la o societate de asigurare agreata de banca. Polita se incheie in momentul semnarii contractului de credit, pentru intreaga perioada de creditare |

certificat de asigurare (asigurare de viata) oferit gratuit de catre banca, in conditiile standard impuse de catre societatea de asigurari, persoanelor cu varsta cuprinsa intre 18 ani impliniti si 65 ani neimpliniti (la data semnarii certificatului de asigurare). |

|

Grad maxim de indatorare |

se stabileste pentru fiecare client in parte dar nu mai mult de 55% |

se stabileste pentru fiecare client in parte dar nu mai mult de 55% |

se stabileste pentru fiecare client in parte si depinde de profilul de risc, comportamentul de plata, venitul net eligibil al acestuia etc |

|

Rambursare |

rate lunare constante sau descrescatoare, la orice sediu Unicredit Tiriac Bank, Online Banking, Direct Debit, ordin de plata |

rate lunare constante, la orice sediu BRD, BRD -NET, mobile banking - Mobilis sau phone banking Vocalis |

la orice sediu BCR, Alo 24 Banking, Click 24 Banking, la orice ATM BCR, Direct Debit, Standing Order |

Sursa: Site-urile oficiale ale bancilor analizate

|

Politica de confidentialitate |

| Copyright ©

2024 - Toate drepturile rezervate. Toate documentele au caracter informativ cu scop educational. |

Personaje din literatura |

| Baltagul caracterizarea personajelor |

| Caracterizare Alexandru Lapusneanul |

| Caracterizarea lui Gavilescu |

| Caracterizarea personajelor negative din basmul |

Tehnica si mecanica |

| Cuplaje - definitii. notatii. exemple. repere istorice. |

| Actionare macara |

| Reprezentarea si cotarea filetelor |

Geografie |

| Turismul pe terra |

| Vulcanii Și mediul |

| Padurile pe terra si industrializarea lemnului |

| Termeni si conditii |

| Contact |

| Creeaza si tu |