Acceptarea la decontare a tranzactiilor derulate prin intermediul cardurilor la comerciantii care au incheiat cu o banca comerciala contracte de procesare a acestui tip de operatiuni reprezinta cea de-a doua veriga esentiala a unui program integrat de afaceri bancare cu carduri. Pe plan international, acest proces este denumit generic acquiring system (din engleza acquiring = acceptare, achizitie).

Programul de acceptare presupune in primul rand incheierea unor contracte de procesare a tranzactiilor cu carduri intre banca si un comerciant, prin contractul de acceptare comerciantul declarand disponibilitatea sa de a accepta la plata cardul. In virtutea contractului incheiat, comerciantul are obligatia afisarii la loc vizibil (pe usa principala si in zona caselor da marcat) a siglei (VISA, EUROCARD, MASTERCARD), indicandu-se astfel atat disponibilitatea vanzatorului de a accepta un card (emis sub sigla amintita), cat si tipul (tipurile) de carduri ce opereaza in mediul respectiv. In virtutea contractului incheiat, banca pune la dispozitia comerciantului atat servicii de decontare, cat si servicii de autorizare carduri. Prin cea din urma facilitate, operatorul bancar asigura vanzatorul intr-un interval de maxim 15 secunde ca instrumentul de plata propus pentru plata este perfect valabil si ca detinatorul acestuia se afla in posesia fondurilor care sa acopere tranzactia dorita.

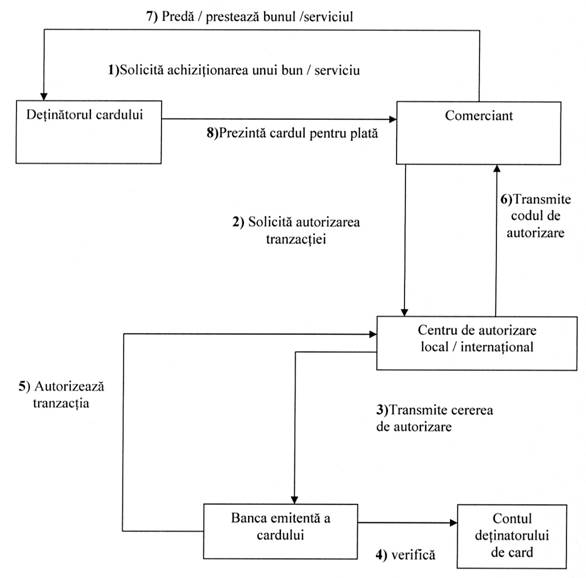

Fluxul operational in cazul acceptarii la plata a tranzactiilor cu carduri la comercianti presupune parcurgerea unui segment de program prezentat in continuare.

Schema logica a unei operatiuni de acceptare la plata a tranzactiilor cu carduri este cea prezentata in figura urmatoare.

Tranzactia se deruleaza in mediul electronic (legatura intre comerciant si banca emitenta este asigurata in timp real prin echipamente electronice si softuri specializate) si in conditii de deplina siguranta. Avand in vedere ca legatura dintre comerciant, banca acceptatoare, centrul de autorizare si procesare si banca emitenta este asigurata de un soft principal, implicarea factorului uman este limitata doar la indeplinirea unor sarcini strict precizate (comunicarea autorizarii, intretinerea sistemului la parametrii optimi).

Exista trei scheme de decontare de baza:

q De creditare

Card de credit - cardul bancar -, pentru care se utilizeaza urmatoarea schema de decontare: clientul, in afara de posibilitatea de a utiliza soldul din cont, primeste de la banca un anumit credit. La finele lunii, clientul primeste extrasul de cont, in care se indica ce parte minima din creditul folosit trebuie el sa stinga pentru reinnoirea limitei de credit. Pentru mijloacele nerambursate banca va calcula o dobanda. Rambursarea in totalitate a creditului se realizeaza numai la rezilierea relatiilor contractuale si anularea cardului (desi clientul poate sa stinga complet datoria in orice moment). Limita de credit se stabileste individual, in functie de solvabilitatea clientului si istoria lui de creditare.

q De decontare

Card de decontare (charge card) - cardul bancar pentru care se utilizeaza urmatoarea schema de decontari: clientului i se ofera un credit limitat, care trebuie in totalitate rambursat la sfarsitul perioadei de decontare (de obicei lunar). Pe o astfel de schema sunt bazate de regula cardurile pentru persoanele cu istorie de creditare "scurta".

q De debitare

Card de debit - cardul bancar pentru care se utilizeaza urmatoarea schema de decontare clientul depune mijloacele banesti in contul de card si in procesul de utilizare a cardului are dreptul sa dispuna numai de soldul din contul de card. Schema data a primit o larga raspandire in tara noastra.

Asa cum s-a afirmat, nevoia stringenta de securizare, de tranzactii si decontare a operatiunilor in timp real a generat preocuparea elaborarii unor aplicatii informatice care sa asigure indeplinirea in conditii optime, a dezideratelor bancare amintite mai sus. Pentru aceasta, firme prestigioase de soft, precum Arkansas, Cardtech, RS/2, etc. au proiectat si pus in practica sisteme solide care asigura autorizarea tranzactiilor, compensarea si decontarea acestora, reglementarea conturilor comerciantilor si a detinatorilor de card.

Perfectionarile tehnologice au asigurat asemenea performante incat functiunile bancare (atat de front-office cat si de back-office) sunt preluate si duse la indeplinire de aceste aplicatii, inregistrandu-se astfel reduceri considerabile efortului uman si creandu-se disponibilitati evidente pentru imbunatatirea afacerii in sine si realizarea de studii aprofundate de piata.

Orice activitate bancara de acceptare si procesare a tranzactiilor cu carduri are cel putin doua elemente/surse de profitabilitate:

Procentul respectiv din valoarea tranzactiilor derulate la comercianti

Veniturile din decontari interbancare oferite de banca emitenta a cardului prin care au fost generate tranzactiile

Cauza care a generat dilema fundamentala a programelor bancare de carduri poate fi identificata in veniturile substantiale care se incaseaza din operatiunile de acceptare si procesare a tranzactiilor, in conditiile in care investitia initiala de infrastructura poate fi amortizata intr-un interval foarte scurt.

In aceasta situatie se pune intrebarea daca o banca nu ar putea inregistra venituri suficiente fara dezvoltarea unui program de emitere de carduri, cu tot efortul pe care il implica - producerea cardului, eliberarea produsului, administrarea bazei de date privind detinatorii, urmarirea debitorilor, decontarea operatiunilor in conturi individuale, etc.

Experienta de piata a dovedit insa ca numai o dezvoltare paralela a celor doua programe de carduri poate asigura succesul operatiunilor de "retail bancar" (promovarea produselor si serviciilor bancare pentru persoane fizice). Fara existenta cardurilor pe piata, programele de acceptare nu-si au rostul, dar nici inexistenta punctelor comerciale de acces nu stimuleaza utilizarea cardurilor emise. Luand in considerare aceste realitati, proiectarea unui sistem de acceptare de carduri pe baze realiste si in deplina concordanta cu necesitatile de moment ale pietei nu poate genera decat profituri bancare perpetue.

|

Politica de confidentialitate |

| Copyright ©

2024 - Toate drepturile rezervate. Toate documentele au caracter informativ cu scop educational. |

Personaje din literatura |

| Baltagul caracterizarea personajelor |

| Caracterizare Alexandru Lapusneanul |

| Caracterizarea lui Gavilescu |

| Caracterizarea personajelor negative din basmul |

Tehnica si mecanica |

| Cuplaje - definitii. notatii. exemple. repere istorice. |

| Actionare macara |

| Reprezentarea si cotarea filetelor |

Geografie |

| Turismul pe terra |

| Vulcanii Și mediul |

| Padurile pe terra si industrializarea lemnului |

| Termeni si conditii |

| Contact |

| Creeaza si tu |