Bugetul de stat

1.1.Continutul si caracteristicile bugetului de stat

Bugetul de stat este o categorie fundamentala a stiintei finantelor,la definirea careia concura o abordare juritica si alta economica.Sub aspect juritic bugetul reprezinta un act prin care sunt prevazute si autorizate veniturile si cheltuielile anuale ale statului."Bugetul statului prevede si autorizeaza,in forma legislativa,cheltuielile si resursele statului".Aceasta definitie pune in evidenta necesitatea aprobarii parlamentare a indicatorilor bugetari.Fiind un document care necesita autorizarea prealabila a puterii legislative,bugetul de stat are caracter obligatoriu.Totodata,se subliniaza faptul ca bugetul este un act de previziune a resurselor publice si a modului de utilizare a acestor resurse.Bugetul de stat se elaboreaza pentru o perioada de un an.Intre prevederile inscrise in legea bugetului de stat si executia veniturilor si cheltuielilor publice intervin neconcordante care impun anumite corective si aprobarea de catre puterea legislativa a unor rectificari ale bugetului in cadrul aceluiasi exercitiu bugetar.

In statele democratice moderne,elaborarea,executia si controlul bugetar sunt realizate in conformitate cu procedurile de drept bugetar si in cadrul principiilor contabilitatii publice,asigurandu-se in egala masura ,un echilibru intre puterea legislativa si cea executiva,in coformitate cu prevederile constitutionale.

Legea bugetului de stat este influentata de conceptiile politice,economice si sociale specifice fiecarei perioade,ca si de interesele grupurilor care exercita puterea politica.

Ca document oficial,bugetul de stat evidentiaza nivelul aprobat al cheltuielilor ce se vor efectua in viitor si marimea veniturilor ce pot fi mobilizate la dispozitia statului,ca si durata de timp pentru care se elaboreaza bugetul.

Abordarea economica a conceptului de buget subliniaza corelatiile macroeconomice si,in special,legatura cu nivelul si evolutia produsului intern brut.In teoria economica moderna,bugetul este considerat ca o variabila esentiala in determinarea produsului intern brut si a nivelului folosirii resurselor.In acest context,politica bugetara genereaza numeroase dispute,iar efectele acesteia sunt,cele mai adesea,contradictorii.Un anumit nivel al produsului intern brut si masura in care acesta este repartizat pentru formarea bruta de capital si consum determina nivelul indicatorilor bugetari si costituie baza evolutiei favorabile a resurselor in viitor.

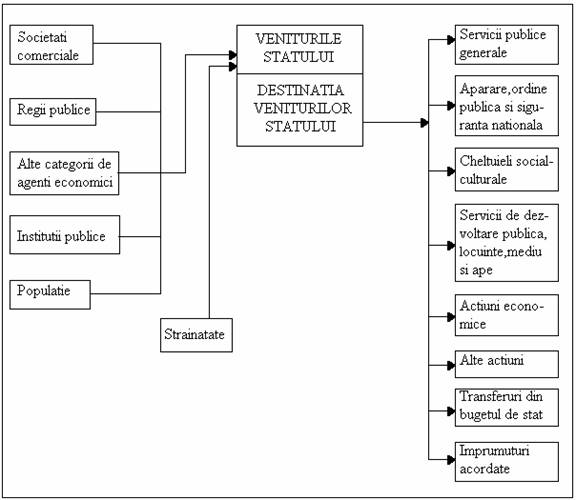

Bugetul de stat exprima relatiile economice in forma baneasca ca iau nastere in procesul repartitiei produsului intern brut,in conformitate cu obiectivele de politica economica,sociala si financiara ale fiecarei perioade.Aceste relatii se manifesta in dublu sens:pe o parte,ca in relatii prin intermediul carora se mobilizeaza resursele banesti la dispozitia statului,iar pe alta parte,ca relatii prin care se repartizeaza aceste resurse(figura 1.1).

Fig.1.1 Mobilizarea si repartizarea resurselor prin buget

Relatiile de mobilizare a resurselor sunt in principal relatii de repartitie a produsului intern brut in favoarea statului,prin intermediul impozitelor,taxelor si contributiilor,al prelevarilor din venituri,la care se adauga atragerile de disponibilitati temporar libere din economie prin intermediul imprumuturilor de stat interne.Insuficienta resurselor generate de repartitia produsului inern brut determina relatii ale statului cu strainatatea,concretizate in diverse tipuri de finantari externe.

In economia moderna,bugetul nu mai constituie un simplu document in care se inscriu cheltuielile si veniturile probabile ale statului pe o perioada de douasprezece luni,ci pe plan financiar la nivel macroeconomic.Bugetul de stat este un instrument de previziune atat pe termen scurt,ca urmare a dimensionarii veniturilor si cheltuielilor publice la nivelul unui an,cat si pe termen mediu prin elaborarea bugetelor-program,mai ales pentru cheltuielile publice de investitii.

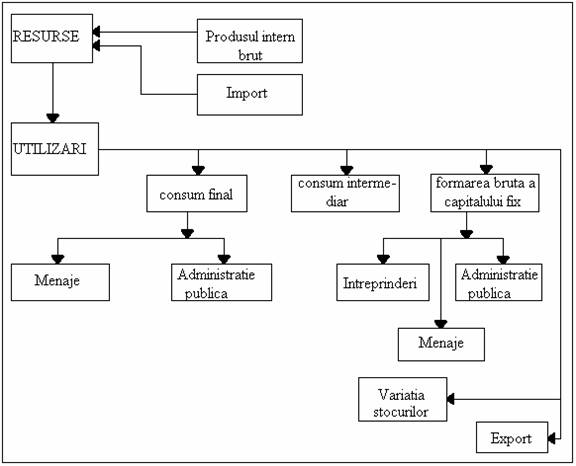

In tarile cu economie de piata dezloltata,sfera de cuprindere a notiunii de buget a fost extinsa.Astfel,in afara de bugetul de stat in forma sa clasica,se propune intocmirea unui instrument mai cuprinzator denumit'buget al economiei nationale'(in Franta) sau'buget economic'(in Marea Britanie si S.U.A).Acesta reprezinta un document estimativ care reflectatoate resursele societatii si destinatia lor,cuprinzand informatii previzionale in legatura cu productia,repartitia,consumul produsului intern brut,precum si cu privire la formarea si utilizarea resurselor bugetului se stat(figura 1.2)

Fig.1.2 Bugetul economic (resurse si utilizari)

Bugetul economiei nationale este conceput ca un ansamblu de conturi ale natiunii,care reflecta pentru anul in curs si pentru anul urmator previziunile asupra tuturor agentilor economici din tara respective.Forma in care se intocmeste acest instrument cuprinzator difera de la o tara la alta.astfel,in S.U.A.,el imbraca forma unui document care prezinta cifric veniturile banesti disponibile,cheltuielile si soldul dintre intreprinderi private,institutii publice,populatie,relatii cu strainatatea.Pentru elaborarea acestui buget se folosesc informatii referitoare la produsul national brut,venitul national,veniturile si cheltuielile publice.In fapt,acest document nu contine previziuni,care sa devina obligatorii de realizat in viitor,ci este menit doar sa evidentieze modificarile ce vor surveni in economie.

In Marea Britanie'bugetul economic'apare sub forma asanumitelor;carti albe',care evidentiaza veniturile si cheltuielile natiunii pe anul anterior celui in curs,previziunile privind productia,consumul,comertul exterior in anul urmator si defalcarea resurselor provenind din venit national si imprumuturi.Bugetul economic este publicat o data cu bugetul de stat.

In Franta;bugetul economiei nationale'apare sub forma unor conturi previzionale pe anul incurs care,impreuna cu conturile natiunii si cu unele ipoteze pentru viitor,insotesc proiectul"Legii finantelor",respective bugetul de stat.In mod sintetic 'bugetul economiei nationale' cuprinde,pe de o parte ,utilizarea resurselor pentru:consum final,consum intermediar public si privat,investitii brute ale societatilor si intreprinderilor particulare,ale populatiei,ale administratiei publice,ale administratiei private,ale institutiilor de credit,variatia stocurilor,ca si exportul de bunuri si servicii.'Bugetul economiei nationale'este elaborat in Franta cu ajutorul unui model economico-matematic,care permite simulareaevolutiei viitoare a economiei,tinand seama de diverse ipoteze.Modelulofera informatii pe termen scurt si mijlociu(orizontul previziunii fiind de doi,trei ani)cu privire la evolutia productiei,a consumului,a investitiilor,la repartitia activelor financiare,raportul salarii-profituri etc.

Veniturile si cheltuielile publice nu sunt simpli indicatori ai bugetului de stat,ci indeplinesc rolul unor parghii folosite de stat pentru simularea dezvoltarii sau restrangerii unor actrivitati,a productiei si consumului anumitor produse,pentru influentarea anumitor categorii sociale in realizarea actiunilor in care statul este direct interesat.

A nivelul fiecarui stat se elaboreaza mai multe categorii de bugete correlate care alcatuiesc un system.Sistemul bugetar este diferentiat in functie de strucutra organizatorica a fiecarui stat.Din punct de vedere al structurii organizatorice,statele pot fi de tip unitar ca de exemplu Franta,Marea Britanie,Italia,Suedia,Spania,Olanda si de tip federal ca S.U.A.,Canada,Elvetia,Austria,Germania.

Statele de tip unitar sunt organizate in unitati administrative-teritoriale la nivelul carora functioneaza organe ale puterii si administratiei de stat locale.Asa de exemplu,teritoriul Frantei este divizat in departamente si commune.Structura sistemului bugetar in statele de tip unitar cuprinde un buget al autoritatilor publice centrale si bugete locale,care corespund unitatilor administrative-teritoriale.Stalele de tip federal au o structura organizatorica care include:federatia,statele,provinciile sau regiunile membere ale federatiei si unitatile administrative-teritoriale proprii fiecarui stat membru ale federatiei functioneaza organe supreme ale puterii si administratiei federale,care au competente atat pe plan intern cat si pe plan extern.Statele ,provinciile sauregiunile member ale federatiei dispun de Parlamente si Guverne proprii,dar nu au competente in relatiile internationale.Organele legislative si executive federale

orienteaza in anumite domenii activitatea statelor membre,in tip ce in altele,statele membre federatiei au competente depline.Fiecare stat,provincie sau regiune membra a federatiei se subdivide in unitati administrativ-teritoriale,care sunt cnduse de organelle locale ale puterii si administratiei de stat.In cazul statelor federale,structura sistemului bugetar cuprinde:bugetul federatiei,bugetele statelor,provinciilor sau regiunilor membre ale federatiei si bugetele locale.

Repartizarea veniturilor si cheltuielilor intre verigile sistemului bugetar in fiecare stat se face in functie de modul in care au fost delimitate atributiile intre aparatul de stat central si cel local.De regula,veniturile cele mai importante si principalele categorii de cheltuieli fac obiectul bugetului central sau federal,in bugetele statelor membre ale federatiei si in bugetele locale fiind inscrise venituri si cheltuieli de importanta mai mica.Structura veniturilor si cheltuielilor aferente fiecarei vreigi a sistemului bugetar difera de la o perioada la alta,fiind influentata de sarcinile ce revin organelor centrale si respective celor locale.

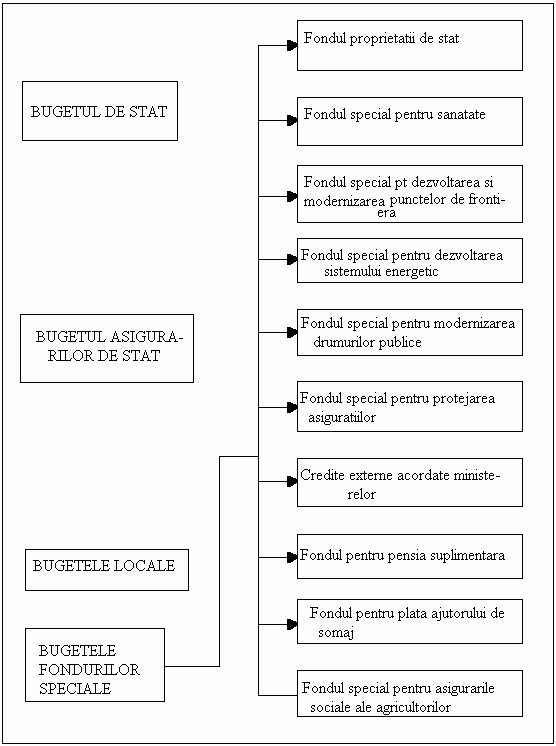

In Romania nevoile de resurse la nivelul societatii si posibilitatile de acoperire a acestor nevoi sunt reflectate in bugetul general consolidate.Legea privind finantele publice precizeaza faptul ca gestionarea resurselor financiare publice serealizeaza printr-un system unitrar de bugete care cuprinde:bugetul de stat,bugetul asigurarilor sociale de stat,bugetele locale,bugetele fondurilor speciale,bugetul trezoreriei statului si bugetele altor institutii cu character autonom,in conditiilw asigurarii echilibrului financiar.Acest system unitary si corelat de fonduri formeaza bugetul general consolidate,prin care se dimensioneaza si compara,la nivelul unui an veniturile si cheltuielile statului si ale celorlalte institutii publice.Bugetul general consolidate reflecta,asadar,

fluxurile financiare publice de formare a veniturilor fiscale si nefiscale si de repartizare a acestora pe destinatii in conformitate cu nevoia sociala si cu obiectivele de politica financiara specifice anului la care se refera.Bugetul general consolidate cumuleaza la nivel national toate veniturile si cheltuielile publice reflectate in bugetele precizate mai sus(figura 1.3).

Fig.1.3 Componentele bugetului general consolidat al Romaniei (1997)

In bugetul de stat sunt reflectate resursele financiare mobilizate la dispozitia statului,repartizate in principal pentru realizarea actiunilor social-culturale,apararea tarii,asigurarea ordinei publice,autoritatea publica,pentru finantarea unor investitii si activitati de interes strategic,asigurarea protectiei si refacerea mediului inconjurator,asigurarea masurilor de protectie sociala a populatiei si realizarea programelor de certetare.Cheltuielile sunt structurate pe domenii economice,iar in cadrul acestora pe cheltuieli curente si de capital.Veniturile sunt evidentiate pe surse de provenienta in venituri curente(fiscale si nefiscale)si venituri de capital.In afara bugetului de stat,si ca o exceptie de la principiul classic al unitatii bugetare,annual sunt aprobate veniturile si cheltuielile fondurilor speciale,care se constituie in afara bugetului de stat,si care au destinatii clar prevazute prin legi speciale.

Rolul bugetului de stat este pus in evidenta de modalitatile de exercitare a functiilor finantelor publice.Bugetul nu reprezinta doar un tablou sintetic in care se inscriu si prin care se compara veniturile si cheltuielile publice.olul bugetului este mult mai complex.El este considerat un instrument prin care se realizeaza alocarea si redistribuirea resurselor si care prezinta utilitate in procesul reglarii activitatii economice si sociale.

Rolul alocativ al bugetului decurge din insasi natura statului,care in mod traditional isi asuma sarcina finantarii serviciilor publice.Bugetul general al statului reflecta,in partea de cheltuieli a acestuia,modul de alocare a resurselor fiecarui an bugetar.In plus,in conformitate cu politica economica promovata la un moment dat,statul se poate manifesta ca agent economic,fie prin dezvoltarea unor activitati industriale si comerciale proprii,fie participand la finantarea unor activitati in sectorul privat.Cheltuielile ce decurg din astfel de actiuni sunt evidentiate,de regula,in bugete anexesi in conturi speciale de trezrerie.Astfel,bugetele anexesunt bugete specifice unor servicii publice,care se finanteaza din venituri generate de prestarea serviciilor sau provenind din vanzarea bunurilor realizate.Existenta lor ca bugete anexe se justifica,fie prin caracterul industrial sau commercial al activitatilor statului,fie prin scopul finantarii si natura beneficiarului resurselor,atunci cand se acorda subventii sau se finanteaza actiuni sociale.Conturile speciale de trezorerie vizeaza operatiuni in afara bugetului general determinate de conditii specifice privind finantarea,casi de caracterul lor provizoriu.

Rolul redistributiv al bugetului este pus in evidenta tocmai de natura lui specifica,respective aceea de instrument ce reflecta relatii de mobilizare a resurselor si de repartizare a acestora pentru finantarea unor activitati si actiuni determinate expres.Bugetul este un instrument prin care se distribuie o parte din produsul intern brut.Redistribuirea se face atat prin intermediul impozitelor si taxelor,cat si al cheltuielilor.Astfel,instituirea unui impozit progresiv asupra veniturilor persoanelor fizice poate sa vizeze redistribuirea veniturilor intre diferite categorii sociale.Tehnicile fiscale folosite in acest scop sunt:deducerile din venit,diferentierea impunerii in functie de transele de venit,instituirea de impozite particulare numai pentru personae ce obtin venituri sau detin averi foarte mari,utilizarea unor impozite diferentiate in raport raport cu cheltuieli a bugetului,reprezinta,intr-o anumita masura,modalitati concrete de infaptuire a redistribuirii.Subventionand anumite activitati,bugetul de stat asigura redistribuirea veniturilor.Subventionarea organelor de asigurari sociale,atat prin bugetul functional,cat si al cheltuielilor de transfer,genereaza redistribuire in scopul asigurarii protectiei sociale.Sustinerea de la buget a agriculturii,a cercetarii stiintifice,a unor actiuni social-culturale constituie elemente de redistribuire a veniturilor.

Rolul de reglare a vietii economice decurge din importanta bugetului de stat ca instrument cu

putere de lege,prin care se reflecta politica economica promovata de Guvern.Prin orientarile bugetului se poate actiona asupra economiei stimuland sau franand o anumita activitate.Autoritatile publice pot actiona,in acest scop,prin intermediul cheltuielilor,veniturilor si soldului bugetar.Cheltuielile publice constituie un mijloc de care dispune puterea publica pentru

favorizarea relansarii globale sau sectoriale.Sporirea partii din resursele publice care se distribuie cu titlu de cheltuieli influenteaza consumul si productia nationala.Cresterea masei salariale determina o crestere a cererii de bunuri si servicii si,in coformitate cu conceptia keynesista,influenta asupra productiei nationale ar trebui sa fie benefica.Diminuarea cheltuielior publice poate reprezenta un mijloc prin care Guvernul actioneaza in sensul reducerii importului si limitarii inflatiei.Resursele publice pot fi utilizate ca instrument de politica conjunctuala in doua directii opuse:pentru franarea activitatii economice si,respectiv,pentru a sustine relansarea.Sporirea fiscalitatii reduce nivelul veniturilor disponibile si,deci,influenteaza negative consumul.Reducerea impozitelor are efect contrar,in sensul ca veniturile disponibile permit relansarea consumului.Modificarea accizelor favorizeaza sau franeaza cererea pentru un anumit produs.Prin intermediul instrumentelor fiscale sau a povizoanelor speciale care diminueaza veniturile impozabile poate fi sustinuta relansarea economica.Reducerea impozitului pe profit are drept efect stimularea activitatii in cauza,dar si crearea resurselor necesare dezvoltarii viitoare,prin folosirea profitului pentru autofinantare.

Reglarea activitatii economice prin intermediul soldului bugetar se bazeaza pe acceptarea deficitului,care potrivit teoriei clasice stimuleaza economia.Acoperirea deficitului se realizeaza adesea prinemisiune monetara ceea ce determina cresterea ratei inflatiei.In conditiile acceptarii deficitului bugetar au fost concepute bugete ciclice,care se bazau pe distinctia intre cheltuielile de functionare si cheltuielile de investitii.In perioade normale,cheltuielile de investitii pot fi acoperite din imprumuturi,in timp ce cheltuielile curente au drept sursa de acoperire veniturile fiscale.In fazele de expansiune,excedentul bugetului de functionare permite finantarea cheltuielilor de capital si,in mod simetric,in timpul recensiunii,o parte a cheltuielilor curente poate fi acoperita din imprumuturi.Acceptarea unui deficit controlat sta la baza limitarii presiunii fiscale si a poverii prelevarilor obligatorii.

Politica bugetara actuala urmareste in oarecare masura revenirea la principiul classic,potrivit caruia echilibrul bugetar limiteaza interventia statului.Reactia scolii de la Cicago,bazata pe teoria lui Milton Fridman,impotriva utilizarii cheltuielilor,impozitelor si deficitul bugetar ca instrumente de reglare economica s-a reflectat in politicile bugetare ale diferitelor tari (Marea Britanie din 1979,S.U.A. in timpul presedintelui Reagan,Franta in timpul guvernului Chirac) ale caror elemente de baza sunt:privatizarea,reducerea fiscalitatii,libertatea preturilor,reducerea deficitului bugetar.

1.2.Principii bugetare

Procesul complex al elaborarii si executiei bugetului de stat este supus unor reguli mai mult sau mai putin rigide.Bugetul se prezinta ca un act de previziune administrativa si,in acelasi timp,este un tablou comparative al veniturilor si cheltuielilor publice aferente perioadei la care se refera.Astfel,bugetul trebuie sa reflecte cat mai real posibil resursele ce pot fi mobilizate si destinatia acestora,sa permita compararea la finele exercitiului bugetar a veniturilor incasate si a cheltuielilor effectuate si sa ofere posibilitatea analizarii veniturilor pe surse de provenienta si a cheltuielilor pe destinatii.Aceste cerinte sunt specifice principiilor bugetare clasice-unitatea,universalitatea,anualitatea si specializarea bugetara.Trebuie spus ca unele dintre aceste principiii si-au pierdut in buna masura semnificatia initiala,iar altele au fost adaptate cerintelor epocii contemporane.Modul de aplicare in practica a acestor principii bugetare difera de la o tara

la alta si de la o perioada la alta in cadrul aceluiasi stat.

1.2.1.Anualitatea bugetului

Alegerea perioadei de inregistrare contabila si de executie a operatiunilor bugetare este esentiala din punct de vedere al gestionarii resurselor publice.

Anualitatea este primul principiu bugetar aplicat in practica care s-a mentinut de-a lungul timpului,desi cotinutul traditional a fost uneori reconsiderat din ratiuni tehnice legate de asigurarea starii de echilibru sau din cauze economice referitoare,mai ales,la finantarea cheltuielilor de investi bugetar aplicat in practica care s-a mentinut de-a lungul timpului,desi cotinutul traditional a fost uneori reconsiderat din ratiuni tehnice legate de asigurarea starii de echilibru sau din cauze economice referitoare,mai ales,la finantarea cheltuielilor de investitii care necesita alocarea resurselor pe intervale mai mari de un an.Principiul anualitatii a fost imus,initial,din considerente de natura politica.Eficienta controlului parlamentar asupra gestiunii financiare a Guvernului un poate fi reala decat in conditiile in care aprobarea cheltuielilor se realizeaza pe perioade de timp nu foarte indelungate.In virtutea principiului anualitatii,puterea egislativa a fiecarei tari trebuie sa se pronunte annual in legatura cu toate veniturile si cheltuielile inscrise in bugetul pentru anul urmator.Examinarea in fiecare an a proiectului de buget permite si analiza modului de realizare a veniturilor si efectuarea cheltuielilor in perioada precedenta.

Toti mai multi economisti contemporani sustin necesitatea renuntarii la principiul anualitatii si trecerea la adoptarea unor bugete plurianuale.Argumentul principal pe care il aduc in sprijinul teoriei bugetelor plurianuale ilconstituie faptul ca in cadrul cheltuielilor cu caracter economic un loc important il ocupa cheltuielile de investitii,care necesita aprobari pe perioade mai indelungate.Partial aceasta teorie si-a gasit aplicarea in unele tari.Astfel,in Franta este practicat sistemul 'legilor program' ,in care se prevede volumul total al cheltuielilor necessitate de realizarea unor actiuni importante si care urmeaza a fi realizate pe o perioada de mai multi ani.Aceste cheltuieli totale,cu defalcarea lor pe ani,sunt inscrise intr-o lege speciala.Pe langa aprobarea de principiu pe care o da Parlamentul pentru volumul total al sumelor ce vor fi cheltuite,in fiecare an acesta se pronunta si asupra sumelor aferente lucrarilor ce urmeaza a fi executate in anul respectiv.In S.U.A. puterea legislative aproba unele cheltuieli,ca de exemplu,cele pentru procurarea de echipament militar,pentru efectuarea de lucrari edilitare finantate din bugetul federal sau alte investitii publice,pentru o perioada mai mare de un an sau chiar pet imp nelimitat,pana la finalizarea lucrarii.In aceasta situatie,Congresul American nu mai are posibilitatea de a examina si aproba cheltuielile angajate in anii precedenti si care se finanteaza propriu-zis in anul pentru care se elaboreaza bugetul.

Previziunile privind veniturile si cheltuielile statului reflecta realitatea in masura mult mai mare atunci cand bugetul este elaborate annual,decat in situatia in care autorizatia parlamentara se da pentru doi,trei sau mai multi ani.In cazul unor bugete plurianuale,fenomenele de instabilitate economica influenteaza negative procesul de evaluare a veniturilor si cheltuielilor bugetare.

Anualitatea bugetului are doua semnificatii distincte:prima se reflecta la perioada de timp pentru care se intocmeste si se aproba bugetul,iar cea de-a doua,la perioada de timp in care se incaseaza veniturile si se efectueaza cheltuielile inscrise in autorizatia data Guvernului de catre Parlament.

De regula,bugetul este elaborate si aprobat pentru o perioada de douasprezece luni.Anul bugetar poate sa coincide sau nu cu anul calendaristic.In tari,cum sunt:Austria,Belgia,Franta,Finlanda,Ita-

Lia,Portugalia,etc.,anul bugetar coincide cu anul calendaristic.Sunt insa tari in care momentul inceperii anului bugetar difera de prima zi a anului calendaristic.Astfel,exercitiul bugetar este cuprins in intrevalul:aprilie-31 martie,in India,Indonezia,Israel,Japonia,Marea Britanie si altele;

1 iulie-30 iunie,in Australia,Egipt,Suedia etc.;1 octombrie-30 septembrie,in S.U.A. si Thailanda.

Factorii care influenteaza data inceperii anului bugetar sunt diferiti.Printre acestia se numara:

caracterul economiei,nivelul de dezvoltare a acesteia,regimul de lucru al Parlamentului,

traditia si altii.In ceea ce priveste perioada de timp in care se executa bugetul,aceasta poate sa coincide sau nu cu perioada pentru care acesta a fost aprobat.Adesea,unele venituri se incaseaza,iar unele cheltuieli se efectueaza dupa axpirarea anului bugetar.Problema veniturilor neincasate si cheltuielilor neefectuate,la sfarsitul anului bugetar pentru care au fost prevazute,este solutionata diferit de la o tara la alta.Unele state practica asa-numitul "sistem de gestiune",potrivit caruia la finele anului bugetar,bugetul se inchide in mod automat,in contul de incheiere a exercitiului bugetar respective fiind inscrise numai veniturile incasate si cheltuielile effectuate.Veniturile neincasate si cheltuielile angajate dar neefectuate urmeaza a de reflecta in bugetul anului in care se vor realiza."Sistemul de gestiune" prezinta dezavantajul ca nu permite cunoasterea cu exactitate a veniturilor si cheltuielilor anului bugetar incheiat.Nu toate operatiunile referitoare la venituri si la cheltuieli sunt realizate in cadrul bugetului pentru care au fost prevazute si autorizate.Sistemul de gestiune interzice raportul creditelor bugetare de la un exercitiu la altu.Executia bugetului este similara cu cea a unui cont de casa.Problema fundamentala a trezoreriei publice este aceea de a face fata,in orice moment,cheltuielilor exigibile,tinand seama de neritmicitatea incasarii veniturilor.Conturile ce evidentiaza executia bugetului pe anul in curs reflecta operatiuni exigibile numai in anul considerat.

In concluzie,sistemul de gestiune interzice raportul veniturilor si cheltuielilor de la un an la altul.Veniturile neincasate si cheltuielile neefectuate vor fi rediscutate cu prilejul intocmirii bugetului pe anul urmator celui in curs.

Alte tari practica "sistemul de exercitiu",care presupune existenta unei perioade de 3-6 luni din momentul expirarii anului bugetar pana la incheierea contului de exercitiu bugetar,timp in care se continua incasarea veniturilor si efectuarea cheltuielilor.Exercitiul bugetar este prelungit de la 12 luni la 15 sau 18 luni,dupa caz,datorita perioadei complementare de 3-6 luni.Toate operatiunile privind incasarea veniturilor si efectuarea cheltuielilor sunt reflectate in contul de in cheiere a

executiei bugetului anului in care au fost pervazute si autorizate prin lege.Sistemul de exercitiu persupune,asadar,ca veniturile si cheltuielile unui an bugetar sa fie reflectate in intregime in bugetul respectiv,chiar daca ele nu se realizeaza integral in cadrul anului bugetar.Acest system prezinta dezavantajul functionarii in parallel a doua bugete:bugetul anului expirat si bugetul anului in curs,ceea ce creeaza greutati in sistemulde evidenta si control.Avantajul consta in aceea ca la finele perioadei complementare respective se cunoaste situatia exacta a incasarii veniturilor si efectuarii cheltuielilor bugetului in care acestea au fost prevazute.

In Romania anul bugetar corespunde cu anul calendaristic.Executia bugetara se inchie la 31 decembrie.Orice venit neincasat si orice cheltuiala neefectuata pana la 31 decembrie se va incasa sau se va plati in contul bugetului anului urmator.Creditele bugetare neutilizate pana la inchiderea anului sunt anulate de drept.Asadar,executia bugetului se realizeaza conform sistemului de gestiune.Portivit legii privind finantele publice,creditele aprobate din fondurile speciale neutilizate la finele anului bugetar se raporteaza in anul viitor,cu pastrarea destinatiei initiale.

1.2.2.Universalitatea bugetului

Universalitatea este principiul potrivit caruia veniturile si cheltuielile publice trebuie sa fie inscrise in buget in sumele lor totale,fara omisiuni si fara compensari reciproce.Aceasta regula a bugetului brut se bazeaza pe necesitatea inscrierii in buget a veniturilor si cheltuielilor statului in sume brute sau totale.Scopul urmarit de acest principiu este de a facilita controlul financiar,interzicand compensarea intre cheltuieli si venituri proprii.Chiar si in situatiile in care realizarea veniturilor publice presupune efectuarea unor cheltuieli prealabile,principiul universalitatii nu permite inscrierea in buget numai a soldului dintre acestea.In buget veniturile

trebuie sa figureze in sumele lor brute,iar cheltuilile cu sumele lor totale.Numai in acest mod i se ofera Parlamentului cunoasterii veniturilor totale,pe care statul urmeaza sa le incaseze in perioada considerate,precum si destinatiei ce va fi data acestora.

Bugetul de stat,elaborate sub forma unui buget brut,permite analiza corelatiilor existente intre diferite categorii de venituri si cheltuielile corespunzatoare acestora,precum si cunoasterea volumului total al cheltuielilor de efectuat si al veniturilor de incasat.In practica,cerintele universalitatii bugetului nu se respecta decat partial.Astfel,in locul bugetelor brute,intocmite cu includerea tuturor veniturilor si cheltuielilor in sume totale,s-a trecut la elaborarea de bugete mixte,in care veniturile si cheltuielile unor institutii figureaza cu sumele lor totale,iar altele numai cu soldurile.Printre veniturile si cheltuielile ce se pot inscrie in buget numai cu soldul,se numara:veniturile de la intreprinderile publice sau subventiile catre acestea;varsamintele catre bugetele locale si bugetul general al statului;subventiile primate in completare de unele institutii din sfera nemateriala(institute de certetare stiintifica,universitati,scoli,spitale etc.)ce realizeaza unele venituri pe care le retin in vedrea acoperirii unei parti din cheltuielile lor.

Aplicarea sticta a principiului universalitatii coduce si la situatia in care bugetul evidentiaza un rulaj artificial al sumelor reprezentand venituri si cheltuieli publice.Astfel,de exemplu,in cazul regiilor publice,ale caror cheltuieli se scopera total din buget,iar eventualele venituri sew varsa in totalitate in buget,realizarea unor venituri proprii,chiar si cu character intamplator,care sunt prelevate la buget,determina crestera artificiala a rulajelor de incasari si plati prin buget.Totodata,in astfel de situatii nici marimea subventiei inscrise la partea de cheltuieli a bugetului nu reflecta realitatea.

In perioada actuala, bugetul de stat care caracterul unui buget mixt.In contextual respectarii principiului autonomiei financiare,orice venituri extrabugetare sunt lasate la dispozitia entitatii care le obtine,pentru a le folosi in conformitate cu nevoile proprii.Daca veniturile proprii sunt suficient de mari,finantarea de la buget se realizeaza 'per sold',sub forma unei subventii de

completare pana la nivelui cheltuielilor proprii.In cazul unor venituri proprii de dimensiuni modeste sau cu caracter intamplator,cheltuielile sunt acoperite de la buget,fara a fi influentate de aceste venituri.

Exista si unele situatii speciale,reglementate prin lege,ce constituie exceptii de la principiul universalitatii,ca de exemplu:resursele provenind din donatii,care nu majoreaza resursele publice totale,ci au o afectatie speciala in conformitate cu vointa celui care efectueaza donatia;fondurile de sprijin,care reprezinta resurse ale particularilor puse la dispozitia administratiilor publice cu conditia realizarii unor lucrari publice sau prestatii determinate;reconstituirea creditelor bugetare prin restituirea catre buget a sumelor necuvenite sau acordate cu titlu provizoriu.

1.2.3.Unitatea bugetara

In conformitate cu acceptiunea lui clasica,principiul unitatii bugetare presupune inscrierea tuturor veniturilor si cheltuielilor statului,in sumele lor globale,intr-un singur document.Respectarea acestei cerinte conduce la elaborarea unui buget clar,care ofera informatii de ansamblu privind resursele publice si utilizarea lor,permite aprecierea importantei relative a diverselor categorii de venituri si cheltuieli si faciliteaza nivelul soldului general al bugetului prevazut pentru anul urmator.Un buget unitar permite puterii legislative sa emita judecati de valoare asupra volumului si structurii de cheltuieli propuse de Guvern,pe baza carora se pot lua decizii de amanare sau respingerii anumitor cheltuieli considerate inoportune,oferind cadrul favorabil exercitarii unui control mai riguros asupra veniturilor si cheltuielilor publice.

Unitatea bugetului este asigurata prin intermediul sistemului conturilor nationale,in cadrul caruia conturile administratiei publice grupeaza,atat veniturile si cheltuielile statului,cat si pe cele

afernte colectivitatilor locale si bugetul asigurarilor sociale.

Principiul traditional al unitatii bugetare,riguros respectat in trecut,a fost adaptat cerintelor finantelor publice moderne prin intermediul unor derogari ce faciliteaza operatiunea de debugetizare.Debugetizarea este o politica care consta in modul de finantare a cheltuielilor,in sensul ca pentru acoperirea acestora sunt folosite si alte resurse pe langa veniturile ordnare ale statului.Debugetizarea persupune doua acceptiuni:pe de o parte,trecerea de la finantarea publica la cea private,iarpe de alta parte,semnifica un process de dezangajare a statului prin glisarea unor cheltuieli publice din bugetul general spre bugetele anexe si conturi speciale de trezorerie.Debugetizarea consta,asadar,in scoaterea unor cheltuieli in afara bugetului general al statului si acoperirea lor din surse alternative.Debugetizarea intrevine pentru a facilita efectuarea unor cheltuieli publice pe seama unor resurse complementare in conditiile in care veniturile ordinare sunt insuficiente.

Derogarile de la principiul unitatii bugetare,acceptate in present in politica internationala,se refera la elaborarea,pe langa bugetul de stat,a unor bugete anexe si conturi speciale de trezorerie.In unele tari,in raport cu anumite situatii speciale sau conjuncturale,ori in functie de reglementarile proprii privind organizarea si functionarea economiei,abaterile de la principiul unitatii au vizat intocmirea unor bugete extraordinare si a bugetelor autonome.

Bugetele anexe sunt bugete distincte de bugetul general al statului,votate separate de Parlament si supuse controlul puterii legislative.Practica internationala pune in evidenta faptul ca in bugetele anexe se inscriu veniturile si cheltuielile unor institutii publice si a unor intreprinderi industriale proprietate de stat si care nu au in mod obligatoriu personalitate juritica.De exempul,in Franta intocmesc bugete anexe Posta si telecomunicatiile,inprimaria nationala,Monede si medalii,Legiunea de onoare,Ordinul eliberarii,Prestatiile social-agricole.Cel mai important este bugetul P.T.T. care grupeaza activitatea de posta si telecomunicatii asigurand finantarea modernizarii echipamentului si introducerii unor noi tehnologii in domeniu.Pentru acoperirea de

cheltuieli se poate recurge la imprumuturi,ceea ce inseamna ca se substituie finantarea prin impozite cu finantarea nebugetara prin imprumuturi.Gestiunea acestui buget anexa este conceputa astfel incat sa limiteze la minimum cheltuielile de functionare ale serviciilor de posta si telecomunicatii,in aceeasi maniera,au fost cuncepute in Franta si alte bugete anexa,cum ar fi,bugetul de navigatiei aeriene,prin care se asigura degrevarea bugetului Ministerului Transporturilor.

Bugetele anexa sunt correlate cu bugetul general al statului,prin aceea ca soldul lor figuraza la veniturile bugetului statului,daca nivelul veniturilor este mai mare decat al cheltuielilor,sau la partea cu cheltuieli a bugetului de stat,daca primesc subventiide la acesta.

Conturile speciale de trezorerie evidentiaza incasari ce nu reprezinta un venit propriu-zis pentru bugetul de stat si plati care nu au character definitiv.Incasarea veniturilor si efectuarea cheltuielilor in contul bugetului de stat se realizeaza in mai multe tari prin intermediul sistemului de trezorerie.Contabilitatea trezoreriei publice premite degrevarea bugetului general de unele operatiuni cu character temporar,care trebuie sa se incheie in mod echilibrat si care sunt evidentiate in conturi speciale de trezorerie.Se pot deschide conturi speciale de trezorerie pentru:evidentierea sumelor de bani depuse drept garantie de functionarii publici care gestioneaza banii si alte valori materiale;pentru reflectarea in contabilitate a avansurilor acordate de stat unor intreprinderi particulare si care urmeaza a fi decontate pe masura livrarii bunurilor comandate de stat;pentru achizitionarea la preturi avantajoase a unor bunuri necesare statului,in cantitati care depasesc nevoile anuale de consum si care urmeaza a fi,apoi decontate din resursele bugetare ale anilor urmatori etc.

Conturile specilae de trezorerie au caracterul unor"conturi in asteptare",deoarece,in conditiile normale,daca angajamentul care le-a generat este executat,ele trebuie sa se soldeze.Indiferent de

caracterul si cheltuielile care se inscriu in aceste conturi trebuie sa se echilibreze,dar exista frecvente situatii cand echilibrul nu se realizeaza,iar soldurile debitoare sunt acoperite pe seama resurselor generale ale bugetului de stat,accentuandu-se deficitul bugetar ordinar.

Bugetele extraordinare sunt bugete distincte de cele ordinare,in care se inscriu cheltuielile considerate exceptionale,ocazionate de situatii deosebite,cum sunt:crizele economice,calamitatile naturale,masurile de intensificare a inarmarilor sau situatiile de razboi.In aceste bugete se inscriu si veniturile necesare acoperirii cheltuielilor respective si care provin din impozite special instituite,din imprumuturi sau din surse cu character inflationist.Bugetele extraordinare se intocmesc si pentru evidentierea cheltuielilor de investitii civile finantate din imprumuturi contractate de stat.Unii economisti justifica recurgerea la bugetele extraordinare prin aceea ca nu ar fi indicat sa se include cheltuielile cu caracter extraordinar alaturi de cele cu character ordinar,in conditiile in care cheltuielile exceptionale se refera uneori la perioade mai mari de un an,iar alteori de ele vod beneficia generatiile viitoare si ca atare nu ar fi just sa apara in bugetul ordinar.Adevarul motiv pentru care se recurge la intocmirea de bugete extraordinare,rezida in dificultatile financiare cu care se confrunta statele si in faptul ca guvernee nu doresc sa se faca publica adevarata destinatie pe care o capata resursele financiare publice in totalitatea lor.In anumite cazuri de intocmesc bugete extraordinare pentru a masca existenta deficitului bugetar sau pentru a scoate unele venituri si cheltuieli de sub controlul Parlamentuui.Intocmirea bugetelor extraordinare contravene,insa,principiilor contabilitatilor nationale,ceea ce a determinat guvernele sa renunte in present la acest tip de bugete.

Bugetele autonome sunt elaborate de intreprinderile publice cu personalitate juritica si cu larga autonomie functionala,de institutiile publice din sfera administratiei de stat,de serviciile publice care dispun de personalitate juritica si nu au caracter industrial si commercial,cum ar fi:serviciile sociale,financiare,culturale si de educatie.Elaborarea de bugete autonome de catre Consiliile de administratie ale intreprinderilor publice cu caracter industrial si comercial cu personalitate

juritica este pe deplin justificata.Aceste intreprinderi dispun de venituri care provin din propria activitate Sip e care le folosesc pentru acoperirea cheltuielilor.Intreprinderile care elaboreaza bugete autonome retin profiturile la dispozitia lor pentru necesitati proprii de dezvoltare si cercetare,avand dreptul sa contracteze imprumuturi.

Bugetele autonome intocmite de serviciile cu character social si cultural ca exceptie de la principiul unitatii bugetare,sunt frecvent criticate,deoarece in cele mai multe cazuri veniturile realizate de aceste institutii publice sunt insuficiente pentru efectuarea cheltuielilor si,deci,ele sunt subventionate de la buget.Argumentul care se adduce in sprijinul acestor bugete autonome se refera la faptul ca reprezinta un mijloc de a lupta impotriva unui centralism excesiv al puterii publice.Astfel,de exemplu in Franta,intocmesc bugete autonome universitatile,spitalele,serviciile cu caracter financiar.Bugetele acestora sunt alimentate din resurse proprii(taxe de scolarizare,venituri din cercetare,taxe pentru serviciile prestate),care sunt afectate acoperirii cheltuielilor publice.In realitate,aceasta autonomie bugetara ascunde adesea o dependenta financiara foarte puternica fata de bugetul general al statului,deoarece aceste institutii publice functioneaza in principal pe seama subventiilor primte.

O categorie aparte de bugete autonome o constituie bugetele colectivitatii locale,care sunt votate de reprezentantii alesi ai unitatilor administrative-teritoriale si sunt supuse reglementarilor in matrie de control bugetar.Orice colectivitate cu personalitate juritica distincta de aceea a statului care isi gestioneaza propriile afaceri si dispune de un patrimoniu propriu trebuie sa-si evidentieze veniturile si cheltuielile separate de cele ale statului.Autonomia juritica pentru a fi reala presupune o autonomie financiara deplina.In acest context,se inscriu bugetele locale care se intocmesc pentru fiecare unitate administrative-teritoriala(judet,oras,comuna).Autonomia bugetara este reala pentru aceste colectivitati locale,dar,uneori,aceasta nu se identifica cu auto-

nomia financiara,deoarece resursele lor proprii nu sunt suficiente pentru acoperirea cheltuielilor.Din acest punct de vedere bugetele locale sunt corelate cu bugetul general al statului,in masua in care primesc de la acesta subventii pentru echilibrare.

Legea rectificativa a bugetului si modalitatile de repartizare a creditelor bugetare aprobate sunt considerate,de asemenea,exceptii de la principiul unitatii bugetare.In situatiile in care pe parcursul exercitiului bugetar nu se incaseaza veniturile previzionate sau intrvin cheltuieli cu character exceptional,se procedeaza la o redimensionare a resurselor si a cheltuielilor publice printr-o lege rectificativa a bugetului.Desi aceste operatiuni de rectificare sunt necesare si,in acelasi timp,acceptate,claritatea bugetului este pusa sub semnul intrebarii,iar dimensiunea cheltuielilor bugetare in ansamblu poate ramane incerta pana la sfarstul exercitiului.Totodata,practica actuala de prezentare a bugetului fara a fi detaliate autorizatiile de credite bugetare pana la nivel de capitole,ca si practica creditelor complementare acordate in cursul anului,este considerate a fi o indepartare de la regula unitatii bugetare.

In Romania,exista o multitudine de bugete elaborate si aprobate la nivel central si local,determinate de specificul economiei noastre in tanzactie,ceea ce face ca unitatea bugetara sa nu fie repectata in forma ei clasica.

Exceptiile de la principiul unitatii bugetare sunt reprezentate de bugetul asigurarilor sociale,de bugetele fondurilor speciale,de bugetele anexa si de bugetele autonome intocmite de institutiisi regiipublice,care trebuie sa-si acopere cheltuielile din venituri proprii.

Bugetul general consolidat este corelat,din punctual de vedere al asigurarii echilibrului,cu bugetul asigurarilor sociale de stat si cu bugetele locale care functioneaza ca bugete autonome si care sunt supuse aprobarii Parlamentului.Anual,se prevad prin lege fondurile speciale care functioneaza pe principiul bugetelor anexa si care difera de la un an la altul ca numar si dimensiune in raport de scopurile pentru care se constituie.In executie,iterniv rectificari ale bugetului datorita influentei unor factori nou aparuti sau imposibilitatii colectarii veniturilor la

nivelul prevazut prin legea de aprobare a bugetului.Rectificarile sunt propuse de Guvern si aprobate de Parlament.

1.2.4.Nefectuarea veniturilor bugetare

Cerinta acestui principiu rezida in faptul ca veniturile incasate la buget se depersonalizeaza,astfel incat veniturile in totalitatea lor se utilizeaza pentru acoperirea tuturor cheltuielilor.Acest principiu interzice ca un anumit venit bugetar sa fie afectat acoperirii unei anumite cheltuieli.Acesta,deoarece nu se poate realize o concordanta deplina intre marimea unui venit si nivelu cheltuielilor ce urmeaza a fi finantate pe seama venitului special afectat.Veniturile cu afectatie speciala,fie ca depasesc necesarul de resurse pentru acoperirea cheltuilii respective ceea ce conduce la o folosire nerationala a fondurilor,fie ca sunt insuficiente,ceea ce pune sub semnul intrebarii posibilitatea realizarii actiunii respective din fondurile de resurse banesti ale bugetului de stat.

In practica se inregistreaza frecvente abateri si de la acest principiu.Astfel,pentru finantarea unor servicii ale statului sunt scoase in afara bugetului ordinar venituri care provin din anumite surse.Acestea fac obiectul unor bugete extraordinare,anexe,autonome sau conturi speciale de trezorerie.Deci,abaterile de la principiul unitatii bugetare reprezinta,in acelasi timp,si abateri de la regula neafectarii veniturilor.Chiar in cadrul bugetului ordinar poate fi permisa afectarea unor venituri.Este cunoscuta,de asemenea,practica afectarii unor anumite venituri publice in scopul restituierii unor imprumuturi de stat.Uneori,cand se introduce un nou impozit,Guvernul pentru a preveni nemultumirea contribuabililorindica si scopul in care vor fi utilizate incasarile din impo-

zitul respectiv.

In Romania,Legea privind finantele publice prevede expres destinatia resurselor publice,intelese ca resurse totale,si care vizeaza:domeniul social,asigurarea cerintelor de aparare a tarii si a ordinii publice,sustinerea unor programe de cercetare fundamentala,domeniul economic si finantarea administratiei de stat centrale si locale si a altor cheltuieli prevazute de lege.Fondurile speciale,aprobate annual prin legea bugetara,evidentiaza venituri cu afectatie speciala reprezentand o exceptie de la principiul neafectarii veniturilor bugetare.

1.2.5.Specializarea bugetara

Specializarea bugetara reprezinta principiul potrivit caruia veniturile bugetare trebuie sa fie inscrise in buget si aprobate de catre Parlament pe surse de provenienta,iar creditele bugetare pe categorii de cheltuieli.Prin credit bugetar se intelege suma limitata,inscrisa in bugetulde stat si aprobata de puterea legislative,pana la care se pot efectua plati in contul fiecarei cheltuieli publice.Pentru ca puterea legislativa sa poata avea o imagine mai clara asupra bugetului de stat este necesar ca veniturile si cheltuielile sa fie inscrise in buget dupa o schema unitara.Gruparea veniturilor si cheltuielilor intr-o anumita ordine si pe baza unor criterii précis determinate poarta denumirea de clasificatie bugetara.Clasificatia bugetara trebuie sa fie astfel conceputa incat sa grupeze veniturile dupa provenienta,iar cheltuielile pe destinatia lor efectiva si in functie de continutul economic.

O alta cerinta a clasificatiei bugetare se refera la faptul ca schema respective trebuie sa fie simpla,concise si clara,pentru a fi Intelesa cu usurinta de toti cei chemati sa examineze bugetul.Astfel,clasificatia bugetara trebuie sa ofere o imagine clara in legatura cu sursele de provenienta a veniturilor si sa permita indentificarea impozitelor directe,iar in cadrul acestora,a impozitului pe veniturile persoanelor fizice si a impozitului pe profit,sa evidentieze nivelui impozitelor indirecte precepute la vanzarea bunurilor de larg consum in mod distinct fata de

celelalte categorii de bunuri si sa reflecte veniturile cu caracter extraordinar.

1.2.6.Echilibrul bugetar

In teoria finantelor clasice,cerinta de baza a echilibrului bugetar o constituia acoperirea untegrala a cheltuielilor din veniturile ordinare ale fiecarui an bugetar.Anualitatea si echilibrul bugetului erau indisolubil legate,avand drept rezultat echilibrul annual al bugetului,considerat drept"principiul de aur al gestiunii bugetare".

Echilibrul bugetar se refera atat la intocmirea unor bugete balansate,cat si la pastrarea echilibrului in perioada de executie a bugetului.Existau tari in care legislatia financiara nu permitea intocmirea unor bugetedezechilibrate.

Acest principiu al echilibruli bugetar stict a fost,in mod progresiv,abandonat,atat sub impulsul teoreticienilor finantelor functionale care promovau teoria bugetelor ciclce si cu caracter regulator,cat mai ales sub impactul economiei reale care nu asigura un randament fiscal sufficient pentru acoperirea cheltuielilor publice anuale.Principiul echilibrului nu poate fi respectat,ceea ce a determinat recurgerea la diferite principii cum ar fi: intocmirea a doua bugete,unul ordinar echilibrat si altul extraordinar deficitar,care poate fi echilibrat pe seama veniturilor porvenind din imprumuturi si emisiune baneasca (in Germania),asigurarea echilibrului prin operatiunea de debugetizare (in Franta) sau elaborarea de bugete ciclice (in Suedia si alte tari scandinave).Treptat o serie de state au renuntat la aplicarea in practica a principiului echilibrarii bugetare,elaborand si prezentand Parlamentului spre aprobare bugete deficitare.

Teorii clasice privind echilbrarea bugetara

Teoreticienii finantelor functionale au propus renuntarea la echilbrarea anuala a bugetelor si trecerea la echilibrarea bugetului la nivelul unui ciclu economic,prin intocmirea de bugete plurianuale.Tehnica bugetelor ciclice are drept scop realizarea echilibrului dintre veniturile si cheltuielile publice nu la nivelul unui an bugetar,ci prin intermediul unui buget plurianual,tinandu-se seama de variatiile veniturilor publice in timpul diferitelor faze ale unui ciclu economic.Bazandu-se pe teoria economica conjuncturala,economistii care sustin caracterul functional al finantelor,remarca tendinta de crestere a veniturilor fiscale si a veniturilor publice,in general,in perioadele de prosperitate economica.Crestera veniturilor publice are drept suport cresterea rapida a produsului intern brut.Invers,in perioadele de depresiune,restrangerea activitatii economice genereaza o reducere a veniturilor publice,punandu-se sub semnul intrebarii posibilitatea realizarii echilibrului bugetar.In conceptia adeptilor teoriei bugetelor ciclice,realizarea echilibrului la nivelul unui ciclu economic ar fi posibila prin folosirea unor tehnici specifice cum ar fi: constituirea unor fonduri de rezerva,a unor fonduri de egalizare si folosirea amortizarii alternative a datoriei publice.Se propune,astfel,compensarea deficitelor bugetare inregistrate in perioadele de depresiune cu excendentele inregistrate in perioadele de expansiune a activitatii economice.Asigurarea echilibrului bugetar ar fi posibila prin folosirea uneia dintre urmatoarele tehnici:

cu anticipatie a imprumuturilor.In perioadele de regres ale activitatii economice,echilibrul s-ar realize prin aceea ca reducerea veniturilor ar fi comensata de diminuarea cheltuielilor publice,prin sistarea platilor in contul datoriei publice ca urmare a rambursarilor efectuate anterior.Folosirea in practica a amortizarii alternative a intampinat dificultati prin aceea ca pentru onoarea serviciului datoriei publice numai in anii in care resursele bugetare permit acest lucru sau pentru conversiunea datoriei publice este necesar acordul creditelor statului,ceea ce este greu de obtinut,mai ales in cazul imprumuturilor de stat externe.

rambursare va fi posibila in perioadele de expansiune,cand vor fi inregistrate excedente bugetare.Cresterea productiei si a veniturilor in viitor ar genera sporirea impozitelor,iar in conditiile mentinerii la acelasi nivel sau ale reducerii cheltuielilor publice,excedentul bugetar astfel obtinut ar permite constituirea fondului de egalizare.Daca din punct de vedere teoretic,solutia pare posibila,aplicarea ei practica este dificila,daca nu imposibila,deoarece deficitul bugetar a devenit un fenomen cronic,iar excedentele bugetare de inregistreaza doar sporatic;

In concluzie,teoria bugetelor cilice a consacrat o derogare de la principiul anualitatii bugetului indeosebi in ceea ce priveste autorizarea resurselor publice.aceasta teorie nu este,insa,incompatibila cu autorizarea anuala a cheltuielilor,obiectivul ei esential fiind acela de a se realize echilibrul bugetar intr-un cadru plurianual.Solutiile de echilibrare bugetara pe perioade de mai multi ani,oferite de adeptii teoriei bugetelor cilice,nu si-au gasit aplicabilitatea practica.

Acceptiunea moderna a echilibrului bugetar

Disparitia ciclului economic classic a determinat abandonarea bugetelor cilice.Principiul echilibrului bugetar a fost disociat de cel al anualitatii.Economistii sustinatori ai doctrinei bugetare neoclasice,inperioada 1960-1980,puneau in evidenta legatura dintre echilibrele economice fundamentale si politica de crestere economica,subliniind caracterul pe plan financiar al bugetului de stat.Economistii bugetaristi au justificat rolul de instrument de investitie in activitatea economica a bugetului de stat prin intermediul principalilor indicatori de venituri si cheltuieli si prin soldul acestuia.

In acest context a fost conceput bugetul regulator,ca mijloc de asigurare a unei anumite cresteri economice.Un buget echilibrat sau un buget excedentar permite combaterea diferitelor forme ale inflatiei,erspectiv inflatia generate de cerere si de fenomenul de "supraincalzire a economiei".In acelasi timp,inflatia determinate de costuri si "stagflatia" nu pot fi influentate printr-o "terapie bugetara".Pe de alta parte,un deficit bugetar voluntary devine un mijlorc de relansare a activitatii economice,daca conjunxtura nu are,deja, character inflationist.

In practica bugetara a unor tari,bugetul regulator a imbracat forma unor fonduri de actiune conjuncturala.Astfel de fonduri s-au construit in Franta pe seama unor cerdite aprobate annual de Parlament ce constituie resurse la dispozitia Guvernului necesare cresterii cheltuielilor globale.In functie de nevoile conjuncturale,se actioneaza asupracererii publice de bunuri si servicii,utilizandu-se resursele din fondul aprobat,Se realizeaza o politica bugetara supla in cadrul careia cheltuielile pot fi redimesionate in raport de marimea resurselor din fondul de actiune conjuncturala.In acelasi timp,veniturile bugetare pot constitui un instrument de reglare conjuncturala.De exemplu,daca nu se opereaza modificari ale legii prin care se reglementeaza impozitul pe profit,in cazul unei cresteri economice puternice,se inregistreaza o crestere automata a acestui impozit direct,ceea ce absoarbe o parte din puterea de cumparare excedentara.

In perioada actuala,cand se sustin atat neutralitatea finantelor publice,cat si renuntarea la echilibrarea anuala a bugetului,politica bugetara este astfel conceputa incat sa realizeze o corelare intre un ansamblu de indicatori macroeconomici si nivelui deficitului bugetar.Urmarirea sistematica a nivelului si a evolutiei indicatorilor macroeconomici permite stabilirea unui diacnostic conjunctural si,implicit,adoptarea unor masuri bugetare in concordanta cu starea si evolutia economiei reale.sistemul de indicatori de semnalizare include:

-indicatori specifici nivelului si evolutiei preturilor,care permite masurarea ecartului intre evolutia preturilor interne si externe si a diferentialului ratei inflatiei;

-indicatori de comert exterior,prin cxare sa se masoare gradul de acoperire a importurilor de catre exporturi;

-indicatori de uitilizare a resurselor,urmarindu-se corectarea variatiilor sezoniere;

-indicatori care reflecta nivelul si evolutia productivitatii muncii si a productiei industriale;

-indicatori rpivind structura pietei nationale,care sa evidentieaze aportul capitalului autohton si al celui strain la realizarea productiei nationale;

-indicatori ai cresterii economice sau indici ai produsului intern brut;

-indicatori monetar si financiari diversi (evolutia ratei dobanzii,cursul de schimb,cursul bursier,masa monetara etc.);

Acesti indicatori pun in evidenta conjuncture economica la un moment dat si contribui la adaptarea politicii bugetare in conditiile unui deficit suportabil.

Deficitul bugetar actual

In numeroase tari dezvoltate sau in curs de dezvoltare,ca urmare a cresterii mai rapide a cheltuielilor decat a veniturilor publice,bugetele se intocmesc si se incheie,tot mai frecvent,cu deficit.Deficitul bugetar este considerat un fenomen cronic al finantelor contemporane.Cauzele defictului bugetar sunt multiple si vizeaza atat propria economie,cat si conjuncture internationala.Deficitul bugetar este cauzat de cersterea accelerate a cheltuielilor publice,de incetinirea ritmului de crestere a veniturilor publice sau de fenomene conjuncturale ce isi transmit influenta prin intermediul cursului de schimb si al ratei dabanzii.In anii '70-80,deficitul bugetar a fost puternic influentat de criza petrolului si de accentuarea cursei inarmarilor.

Analizand comparative veniturile si cheltuielile publice in perioada 1985-1995,se constata ca dintre tarile dezvoltate luate in studio numai in Norvegia veniturile sunt acoperitoare pentru ansamblul chltuielilor publice,in timp ce exercitiul financiar se incheie cu un deficit in toate celelalte tari.Ecartul dintre veniturile si cheltuielile publice totale,in anul 1995,a fost in medie de 1,01%-11,05% din P.I.B. in tarile dezvoltate (tabel 1.1).

Ponderea defcitului bugetar in produsul intern brut intr-un numar de 23 de tari

in perioada 1985-1995 (ani selectionati)

|

Nr.crt. |

| ||||

|

Elvetia | |||||

|

Japonia | |||||

|

|

Norvegia |

| |||

|

Danemarca | |||||

|

| |||||

|

| |||||

|

S.U.A. | |||||

|

Franta | |||||

|

Suedia | |||||

|

Olanda | |||||

|

| |||||

|

Italia | |||||

|

Marea Britanie | |||||

|

Spania | |||||

|

Grecia | |||||

|

Portugalia | |||||

|

| |||||

|

Brazilia | |||||

|

Turcia | |||||

|

| |||||

|

Cehia | |||||

|

Polonia | |||||

|

Romanaia |

Tab.1.1

Deficitele tarilor in curs de dezvoltare au fost generate nu numai de deficientele structurale ale fiecarei economii nationale,ci si de pozitia nefavorabila a acestor tari pe piata internationala.

O politica bugetara aparte au promovat S.U.A.,adepte ale teoriei deficitului voluntary ca mijloc de redresare a economiei.In perioada analizata,deficitul bugetar public a reprezentat in medie aproximativ 3% din P.I.B.,adica circa 200 mld. Dolari anual.

Marimea deficitului bugetar,in fiecare an considerat,a fost influentata de nivelul si fluctuatiile produsului intern brut si de gradul de redistribuire a acestuia prin intermediul instrumentelor financiare.Cheltuielile publice,ca de exemplu,cele pentru ajutor de somaj si asistenta publica,cresc atunci cand rata somajului creste.

Veniturile din impozite cresc aproape automat atunci cand creste numarul populatiei ocupate si,implicit,sporeste produsul intern brut.Totodata,impozitele si tazele platite de corporatii sunt atat mai mari cu cat profitul si cifra de afaceri cresc.Impozitele pe veniturile persoanelor fizice,avand la baza o structura de cote progresive,oscileaza,de asemenea,in functie de nivelul activitatii economice.

Efectele in plan economic ale deficitului bugetar sunt multiple.In orice tara,existenta deficitului

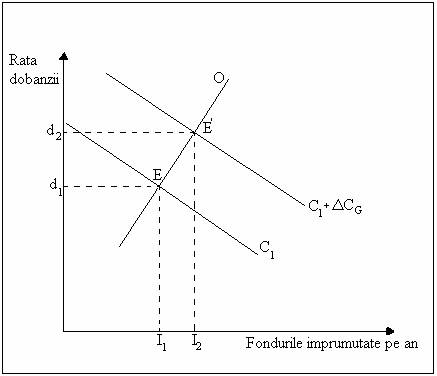

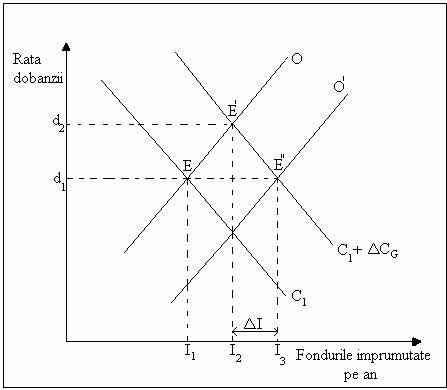

bugetar majoreaza datoria publica,crescand in viitor serviciul acesteia respective rambursarile,dobanzile si comisioanele exigibile in fiecare an pentru stingerea datoriei publice interne si externe.Acoperirea serviciului datoriei publice presupuneechilibrarea veniturilor curente provenind in special din impozite si taxe,in detrimental efectuarii altor cheltuieli publice care sa produca bunuri si servicii suplimentare.In conditiile unor cereri de credite mari pentru acoperirea deficitului bugetar,rata dobanzii prezinta tendinta de crestere (fig.1.4).

Fig.1.4 Cererea de imprumuturi guvernamentale si rata dobanzii pe piata

Deficitul bugetar contribuie la cresterea ratei dobanzii de piata.Prin aceasta,deficitul se opune investitiilor private,incetinind astfel ritmul real al cresterii economice.

Figura 1.4 pune in evidenta corelatia dintre fondurile imprumutate de Guvern pentru a finanta deficitul si nivelul ratei dobanzii pe piata.Cererea de credite se compune din cererea particularilor si cererea guvernului.Cand guvernul solicita fonduri pe piata capitalului de imprumut,rata dobanzii creste,deoarece o parte importanta din fondurile disponibile este atrasa de Guvern prin intermedul creditului public.Echilibrul initial este in punctul E,corespunzator ratei dobanzii de piata d si cantitatii totale de fonduri imprumutate I .O crestere a solicitarii guvernului pentru fonduri imprumutate deplaseaza curba cererii din C in C +∆CG,rezultand un nou echilibru al pietei in E'.Rata dobanzii de piata este d ,iar cantitatea de fonduri oferita si imprumutata a crescut la I Cresterea ratei dobanzii de piata are drept effect restrangerea cererii de credite adresate de agentii economici si implicit reducerea investitiilor realizate pe credit.Investitiile private reduse contribuie la scaderea productivitatii muncii si implicit la reducerea salariilor.De asemenea,se diminueaza imprumuturile effectuate de persoanele particulare in vederea achizitionarii unor bunuri de folosinta indelungata sau construirii si cumpararii de locuinte.Concomitent cu aceste efecte se inregistreaza si scaderea consumului privat,deoarece o rata ridicata a dobanzii incurajeaza economiile.In conditiile in care moneda nationala este convertibila oficial,fiind solicitata ca mijloc de plata international,cursul de schimb este influentat favorabil,deoarece o rata ridicata a dobanzii majoreaza cerereanerezidentilor pentru acea moneda.

In contrast cu aceasta metoda clasica,potrivit careia exista o legatura directa intre deficit si marimea ratei dobanzii,se situeaza viziunea moderna a inexistentei unei corelatii intre deficit si rata dobanzii.Viziunea moderna porneste de la faptul ca, in timp,contribuabilii isi dau seama ca deficitele in lant implica impozite mai mari in viitor.Contribuabilii au tendinta de a realize economii,atunci cand se recurge la finantarea deficitului din imprumuturi,pentru ca veniturile disponibile prezente sunt mai mari decat daca s-ar majora impozitele curente.Cresterea economiilor populatiei determina sporirea disponibilitatiilor pe piata capitalului de imprumut,compensand cererea sporita de credite guvernamentale.Cele doua efecte(cresterea economiilor si cererea sporita de imprumuturi publice)se anuleaza reciproc,neinfluentand nivelul ratei dobanzii,implicatiile acestei teorii moderne sunt illustrate de figura 1.5.

Fig.1.5.Impactul deficitului asupra ratei dobanzii in noua viziune

Figura 1.5.arata cum cresterea imprumutului guvernamental,ca modalitate de acoperire a deficitului,determina majorarea cererii de credite.Oferta de economii creste de la O la O'.Economisirea este inteleasa de contribuabili ca modalitate de acoperire a unor cheltuieli mari in viitor,cand este presupus ca vor spori impozitele in vederea acoperirii serviciului datoriei publice.Modificarea functiei ofertei de resurse are drept rezultat un nou punct de echilibru E'.In acest punct,fondurile suplimentare ∆I devin disponibile pentru finantarea investitiilor private.Suma imprumuturilor ce pot fi acordate,corespunzatoare punctului de echilibru E",este in acest caz I .Aceste fonduri suplimentare sunt egale cu fondurile cerute pentru finantarea deficitului.Rata dobanzii aferenta punctului de echilibru E" ramane nemodificata,fiind la nivelul initial d .In concluzie,imprumutul contractat de Guvern pentru acoperirea deficitului nu influenteaza nivelul ratei dobanzii de piata.Se sustine,astfel,neutralitatea deficitului in raport de

Investitiile private sau de achizitionarea bunurilor de folosinta indelungata de catre populatie pe seama creditului bancar.

1.2.7.Publicitatea bugetului

In practica bugetara,publicitatea este principiul potrivit caruia dupa ce este supus dezbaterii si aprobarii Parlamentului,bugetul trebuie adus la cunostinta opiniei publice.

Legea privind aprobarea bugetului de stat si contul de incheiere a exercitiului bugetar pe anul precedent celui in curs sunt publicate in Monitorul Oficial si in culegeri de legi.Cifrele inscrise in proiectul de buget sunt date publicitatii in presa scrisa si audio-vizuala.

Pentru ca populatia sa poata fi informata asupra situatiei financiare a statului,este necesar ca bugetul sa fie publicat intr-o forma simpla,clara si precisa.Or,diversitatea clasificarilor bugetare folosite nu raspunde intotdeauna acestei cerinte.Volumul mare si comlexitatea documentelor privind bugetul de stat fac tot mai dificile,mai ales pentru nespecialisti,intelegerea si urmarirea veniturilor pe surse de provenienta si a cheltuielilor pe destinatii.Totodata,in conditiile folosirii atator modalitati de abordare de la aplicarea principiilor bugetare,informarea opiniei publice despre situatia financiaraa statului devine din ce in ce mai putin exacta.

Publicitatea bugetului se impune ca o necesitate si in contextul participarii fiecarei tari la relatiile economice,financiare si monetare internationale,in cadrul carora statele partenere solicita informatii cu privire la situatia finantelor publice,evolutia veniturilor si a cheltuielilor bugetare,starea de echilibru sau dezechilibru bugetar,nivelul fiscalitatii,evolutia serviciului datoriei publice si alte asemenea date,pe baza carora sa poata fi stabilit gradul de bonitate si de risc al tarii respective.

1.3.Tipuri de bugete utilizate in practica internationala

Bugetul de stat,in forma sa traditionala,este considerat a fi un "buget de mijloace" care prezinta si detaliaza mijloacele financiare allocate diferitelor categorii de servicii publice.Resursele financiare ale statului sunt insa limitate si de aceea se impune o selectare,pe baza unor criterii ce se refera,in principal,la costul si la randamentului serviciilor publice,a cheltuielilor ce pot fi finantate la un moment dat.Un astfel de buget este orientat in functie de mijloacele ce pot fi utilizate la nivelul unui an si nu in functie de scopuri sau obiective c ear urma sa fie atinse in anul bugetar respective,avand caracterul unui buget functional.Avantajele unui buget functional sunt legate de faptul ca faciliteaza informarea asupra modului de utilizare a resurselor publice si permite o gestionare riguroasa si clara a acestor resurse.Informatiile furnizate de bugetul functional sunt complexe,deoarece regrupeaza cheltuielile dupa finalitatea lor.In acest mod,parlamentarii si opinia publica percep mai bine optiunile guvernamentale si,in acelasi timp,controlul bugetar poate fi realizat mai facil.Bugetul functional permite evidentierea exacta a soldului dintre veniturile si cheltuielile publice,eliminand dublele inregistrari si miscarile de fonduri intre bugetul general,conturile speciale de trezorerie si bugetele anexe.Prin urmare,bugetul functional grupeaza cheltuielile publice pe destinatii.

Pe langa caracterul sau informative,bugetul functional prezinta avantajul ca sporeste eficacitatea gestionarii resurselor,reflectand costurile reale si clare ale optiunilor bugetare.Cunoscand mijloacele allocate si costurile serviciilor publice finantate,intr-un astfel de buget pot fi ierarhizate diversele cheltuieli in raport cu utilitatea lor sociala si de eventualele economii pe care le degaja.In plus,bugetul functional nu este conditionat de trecut.Finantarea unei cheltuieli va fi mentinuta numai daca se justifica,si in viitor,utilitatea sociala a acesteia.

Utilizarea in practica a bugetului functional este diferita de la o tara la alta.De exemplu,in S.U.A. elaborarea bugetului functional a avut drept princitpiu alocarea de credite bugetare diverselor sectoare ale administratiei publice,urmarindu-se atingerea obiectivelor propuse cu costuri cat mai scazute Si in cel mai scurt timp.Bugetul American cuprinde o dubla nemenclatura:una administrative care prevede mijloacele puse la dispozitia diferitelor servicii publice,alta functionala care reflecta creditele bugetare in functie de sarcinile administratiei publice,urmarindu-se performanta in materie de buget.Acest al doilea punct de vedere introduce in sectorul administrative principiile sectorului privat,unde conteaza in primul rand rezultatul obtinut.

In Franta,utilizarea in practica a bugetului functional are un character limitat la puterea sa informative.Acest buget este prezentat prin doua documente:un document prlamentar denumit"costul si randamentul serviciilor publice",care prezinta repartitia pe sectoare si pe operatiuni economice a creditelor bugetare aprobate de Parlament.El este elaborate pornind de la legea financiara initiala fara a tine cont de reglementarile sau chiar modificarile legislative care vor intervene in cursul anului;un document public,elaborate de Ministerul Finantelor si publicat annual sub forma unei plachete("les notes bleues"),in care se reflecta creditele bugetare pe destinatii.

Bugetele program,ca instrumente moderne ale gestiunii finantelor publice,sunt elaborate in functie de obiectivele propuse in conditiile largirii orizontului de referinta la un numar mai mare de ani.De la un buget de mijloace,care are o finalitate anuala,se trece la bugetul program,in care se inscriu cheltuielile legate de realizarea unor obiective pe termen mediu si lung.Bugetul-program reflecta ansamblul cheltuielilor pentru un obiectiv cu repartizarea creditelor bugetare ce se deschid annual in scopul propus,folosindu-se tehnica bugetizarii.Preocuparea vizand realizarea echilibrului pe termen scurt este estompata de programarea plurianuala,in cadrul careia echilibrul este urmarit pe perioade de trei,cinci sau mai multi ani bugetari,necesari realizarii obiectivelor propuse printr-o pluralitate de programe.Modificarea structurii bugetului,in conformitate cu necesitatea de a finanta obiective,este determinate atat de existenta unui prag al fiscalitatii,ca si de tendinta de crestere mai rapida a cheltuielilor publice in raport cu produsul intern brut.O elasticitate a cheltuielilor publice in raport cu produsul intern brut mai mare decat unitatea conduce la aparitia deficitului bugetar care se accentueaza in conditiile de inflatie si instabilitate a sistemelor monetare.In aceasta situatie,singura posibilitate o constituie limitarea progresiei naturale a cheltuielilor publice in cadrul unor politici selective avand drept criteriu eficacitatea cheltuielilor,ceea ce impune modificarea structurii bugetului.Printr-o politica bugetara pe termen mediu si lung,se urmareste realizarea unui "buget de obiective" echilibrat.

Aplicarea in practica a principiilor ce stau la baza elaborarii si executiei "bugetelor-program" a intampinat dificultati juritice si institutionale,pe de o parte,si dificultati economice si financiare,pe de alta parte.

Obstacolele si dificultatile de natura juritica s-au semnalat in toate fazele principale ale procesului bugetar.In mod necesar,procedura de elaborare si aprobare a trebuit sa fie aprobata pentru trecerea la o programare bugetara pe termen mediu si lung.S-a recurs astfel la prezentarea a doua proiecte de buget:unul classic,cu caracter functional,iar altul reflectand obiectivele si rezultatele finantarii lor cu inscrierea in buget a indicatorilor de eficienta a cheltuielilor publice.Principiul eficacitatii detine suprematia,in sensul ca deciziile Parlamentului au drept fundament efectele diferitelor programe si obiective alternative.Intr-un buget-program,ansamblul resurselor este destinat a finanta ansamblul cheltuielilor,in raport de utilitatea acestora.Aceasta abordare globala este completata cu studii punctuale,bazate pe analiza "cost-eficacitate",referitoare la diferite obiective.Structura unui program cuprinde un anumit numar de elemente catre care se pot indrepta creditele bugetare prin modificarea destinatiei acestora pe baza unor chei de repartizare intre cheltuielile de functionare si cele de echipament si investitii.

In practica,-sa recurs la planuri glisante,pe termen lung,de realizare a obiectivelor cu eficacitate maxima.

In cazul unui buget-program,controlul este efectuat intr-un spirit diferit fata de controlul juristrictional sau parlamentar.Prin control se verifica daca executia programelor se realizeaza in conformitate cu normele acceptabile,sanctionandu-se numai greselile de gestiune.Spre exemplu,pentru programele destinate educatiei nationale se efectueaza un control al rezultatelor,bazat pe rate fizice si financiare ce urmaresc evidentierea masurii in care programele respective avanseaza.Ratele fizice reprezinta rapoarte procentuale intre indicatorii de rezultate realizati si cei prevazuti.Ratele financiare sunt rapoarte procentuale intre creditele utilizabile si cele consumate.Scopul controlului este acela de a accelera realizarea programului in conditii de eficacitate maxima.

Bugetele-program sunt,de asemenea,supuse unor restrictii economice si financiare.Pentru a aprecia oportunitatea cheltuielilor publice se porneste de la comparatia dintre costuri si avantajele actualizate ale realizarii unui obiectiv.Acest criteriu de baza al elaborarii bugetelor-program este completat de ipoteza repartitiei optimale ale veniturilor.Aceasta inseamna ca sunt admise consecintele sociale ale repartitiei veniturilor asa cum decurg ele din optiunile formulate pe baza conditiei pietei.Optiunile bugetare sunt reformulate si cheltuielile bugetare sunt recalculate in functie de restrictiile de redistribuire a veniturilor in favoarea unor grupuri sociale defavorizate.Determinarea grupurilor "tinta",constituite din acele categorii ale populatiei afectate de deciziile si masurile bugetare adoptate,genereaza eficacitatea si gestiunea unui buget de obiective.

Aplicarea analizei sistematice la gestiunea finantelor publice si intocmirea bugetelor-program reprezinta un privilegiu al tarilor bogate.Generalizarea acestor bugete este,inca,pusa sub semnul intrebarii datorita costurilor ridicate ale identificarii,formalizarii si selectarii optiunilor bugetare,precum si inconvenientelor generate de dedublarea circuitelor de elaborare si gestionare a doua tipuri de bugete:unul traditional si altul bazat pe obiective.

1.4.Metode de dimensionare a veniturilor si cheltuielilor bugetare

Analiza economica si financiara a bugetului faciliteaza intelegerea modului de functionare a economiei de piata,in care statul poate actiona prin intermediul instrumentelor fiscale si a fluxurilor de cheltuieli pentru a corecta,a genera sau agrava dezechilibrele economice.

Metodele de previzionare a fluxurilor de venituri si cheltuieli prezinta o importanta deosebita pentru politica guvernamentala si pentru gestiunea finantelor publice,in general.

Bugetul de stat trebuie sa reflecte,prin intermediul indicatorilor sai,pe de o parte,necesitatile de resurse financiare ale statului ce decurg din infaptuirea programului guvernamental propus pentru perioada imediat urmatoare,iar pe de alta parte,posibilitatile de acoperire a acestor resurse,in conditiile considerate normale din punct de vedere economico-financiar.Se pune,astfel,problema dimensionarii corecte a nivelului veniturilor si cheltuielilor publice.Pentru determinarea cuantumului veniturilor si cheltuielilor,in practica financiara se folosesc metode clasice,cat si metode moderne bazate pe analiza cost-avantaje si alte studii de eficienta.

Elaborarea unui buget modern presupune folosirea tehnicilor de previziune si a analizei macro-economice,care permit evidentierea impactului economic,social si politic al optiunilor privind procurarea resurselor si efectuarea cheltuielilor.

1.4.1.Metode clasice de dimensionare a indicatorilor bugetari

Metodele clasice de dimensionare a veniturilor si cheltuielilor bugetare sunt:metoda automata,metoda majorarii(diminuarii) si metoda evaluarii directe.

Potrivit metodei automate se iau drept baza pentru intocmirea bugetului pe anul urmator (t 1) veniturile si cheltuielile penultimului an (t-1),an al carui exercitiu a fost incheiat.Acesta deoarece la intocmirea proiectului de buget pentru anul urmator nu se cunosc inca realizarile certe ale bugetului pe anul in curs (t).Metoda este simpla,nu necesita un volum mare de lucrari,dar prezinta dezavantajul ca este departe de realitate,deoarece conditiile economice,sociale si politice existente cu doi ani nu se pot mentine ca atare si in anul pentru care se elaboreaza proiectul de buget.

Metoda majorarii consta in aceea ca se iau in considerare rezultatele exercitiilor bugetare pe un interval de cinci sau mai multi ani consecutive din perioada premergatoare anului pentru care se elaboreaza proiectul de buget.Pe baza acestor date se determina ritmul mediu annual de crestere sau descrestere a veniturilor si cheltuielilor bugetare.Prin aplicarea acestui ritm asupra veniturilor si cheltuielilor anului bugetar in curs se determina nivelul veniturilor si cheltuielilor bugetului anului urmator.Determinarea veniturilor si cheltuielilor prin extrapolarea tendintelor rezultate din evolutia indicatorilor,aferenti perioadei considerate drept baza,este aproximativa,deoarece in fiecare an intervin factori noi care pot avea o influenta mai mare sau mai mica asupra bugetului de stat.In plus,procedeul transpune in viitor influentele negative ale unor fenomene economico-financiare care s-au maifestat in anii care au servit drept baza de calcul.

Metoda majorarii si cea automata nu corespund practicii bugetare moderne,a carei cerinta principala este evaluarea cat mai realista a nevoilor si posibilitatilor de procurare a resurselor publice.Aceste metode au lasat locul evaluarii directe a veniturilor si cheltuielilor bugetare.

Metoda evaluarii directe presupune efectuarea unor calcule pentru fiecare sursa de venit si fiecare categorie de cheltuieli.In acest scop,se au in vedere executia prelimitata a bugetului pe anul in curs si previziunile in domeniu economic si social pe anul urmator.La estimarea veniturilor averente aferente bugetului pe anul viitor se tine cont de nivelul acestora prevazut pe anul in curs,care se ajusteaza in functie de eventualele modificari ce vor intervene in legislatia cu privire la impozite si alte venituri,precum si de influenta unor factori de natura economica,sociala si politica,ca si conjuncture economica.

Dimensionarea indicatorilor bugetari se realizeaza in directa corelatie cu nivelul produsului intern brut previzionat pentru anul urmator celui in curs,in conditiile unei rate estimate a inflatiei si ale unui nivel previzibil al cursului de schimb al monedei nationale.

In acest context,o importanta deosebita prezinta evaluarea cheltuielilor publice la nivelul necesitatilor anului bugetar urmator.Aceasta presupune o amortizare a solicitarilor de credite bugetare cu posibilitatile economiei reale de a sustine,cu venituri corespunzatoare,cresterea cheltuielilor publice.

Evaluarea cheltuielilor publice nu inseamna in mod automat cresterea acestora,si dimensionarea lor in asa fel incat,in conditiile unor resure publice insuficiente,deficitul bugetar previzionat sa fie suportabil (in limita a 2%-3% din P.I.B.).

Metoda evaluarii directe,desi este considerate a fi mai aproape de realitate,totusi nu asigura o dimensionare riguroasa a indicatorilor bugetari,impunandu-se rectificari ale acestora in timpul executiei veniturilor si cheltuielilor publice.

1.4.2.Metode moderne de dimensionare a indicatorilor bugetari