VISA International este o organizatie non-profit proprietate a membrilor ei, infiintata si subventionata prin intermediul taxelor si al comisioanelor de participare. Societatea VISA International este cea mai mare organizatie de plati, alcatuita din organisme financiare cum ar fi: banci comerciale, case de economii, etc. Ea unifica mai mult de 21.000 de institutii bancare. Cardurile VISA sunt emise si sunt primite spre plata in 300 de tari si teritorii. In total in lume sunt emise mai mult de un miliard de carduri, care se primesc in peste 18 mln de puncte comerciale. Numarul de ATM, ce elibereaza bani in numerar prin intermediul cardurilor VISA, se ridica la mai mult de 620 mii. Numarul tranzactiilor prin cardurile VISA dupa datele din 31.12.99 depaseste 21 mlrd. Volumul tranzactiilor este mai mare de 1.59 trilioane de dolari.

VISA International isi incepe istoria sa in 1958, cand Bank of America a emis in California primul card BankAmericard cu logotipul albastru-alb-galben. In anul 1970 a fost infiintata asociatia National BankAmericard Inc., in care au intrat bancile comerciale ce emiteau BankAmericard. In 1974 compania IBANCO a fost imputernicita sa reprezinte BankAmericard Inc. in afara SUA. In 1976 IBANCO este redenumita Visa International, iar National BankAmericard Inc. devine Visa USA.

VISA este o societate cu marca inregistrata. Aceasta marca, incluzand faimoasele benzi colorate in albastru, alb si galben, autorizeaza membrii in decontarea tranzactiilor internationale. VISA ofera o varietate de instrumente de plata orientate spre satisfacerea diferitelor necesitati ale fiecarui client al membrilor VISA.

Instrument de plata emis in USD (dolari), sub sigla VISA, destinat persoanelor fizice care calatoresc in strainatate in interes personal, pentru plata bunurilor si serviciilor oriunde este afisata sigla VISA, precum si pentru obtinerea de numerar de la automatele si ghiseele bancare. Este un card de debit (tranzactiile se pot efectua numai in limita disponibilului din contul de card), fiecarui card i se asociaza un numar de identificare (PIN) care se comunica in scris clientului si este secret.

Avantaje:

Instrument

de plata modern, sigur si rapid, util pe parcursul deplasarilor

in strainatate, cardurile emise sub sigla VISA fiind acceptate de

catre comerciantii de pe tot cuprinsul globului.

Manipularea numerarului si a cecurilor reduce profitabilitatea unei banci. Unele studii au estimat ca aproximativ 40 % din costurile unei banci sunt reprezentate de costurile de procesare a numerarului si cecurilor. Automatizarea tranzactiilor prin intermediul unui program de carduri, imbunatateste viteza si eficienta si poate reduce in mod semnificativ costurile.

Nu toti clientii unei banci indeplinesc conditiile pentru a primi un credit-card, iar debit-cardurile care pot fi acceptate numai intr-un mediu electronic on-line pot limita oportunitatile de folosire potential profitabile. Un debit card care lucreaza in toate mediile de acceptare on-line si off-line, inseamna cresterea oportunitatilor de folosire, cresterea volumului si a veniturilor.

Autorizarea tranzactiilor presupune verificarea disponibilitatilor proprii ale clientului ca proces anterior efectuarii actului de comert (predarea unui bun sau prestarea unui serviciu). Autorizarea tranzactiilor presupune existenta unui sistem informatic performant in banca care sa asigure in timp real informatii despre nivelul disponibilitatilor proprii ale cumparatorului (detinatorul de card).

Statisticile VISA arata ca, in medie, debit-cardurile autorizate in toate mediile sunt folosite de patru ori mai mult la punctele de vanzare, decat cardurile de debit care functioneaza on-line. In plus, pe langa reducerea costurilor pentru banca aceasta asigura noi resurse potentiale de venituri pentru emitent.

De asemenea, acestea ofera oportunitati flexibile de folosire pentru clienti. In pietele mai mature, de exemplu, unii clienti care pot obtine credit-carduri, pot dori un debit-card pentru plati de valoare mica. Cu un debit-card VISA Classic, clientii pot avea un acces convenabil, controlabil si global la fondurile lor.

Acest card poate fi autorizat prin intermediul unui EFT POS sau ATM. Acolo unde se folosesc sisteme manuale, sumele tranzactionate trebuie sa fie autorizate vocal atunci cand valoarea tranzactiei depaseste plafonul limita stabilit de VISA pentru tipurile specifice de comercianti.

Faptul ca se solicita autorizarea tranzactiilor atunci cand se depaseste o anumita limita, asigura un nivel de gestiune al riscului mai ridicat decat in cazul credit-cardului. De aceea, selectarea si evaluarea bonitatii clientilor sunt importante. Serviciile suplimentare oferite de emitent contra cost specifice acestui tip de card, sunt:

Inlocuirea cardurilor in situatii exceptionale (furt, pierderi, etc.);

Eliberarea de numerar cu maxima operativitate.

Procesarea cererilor personale de imprumut - care, de obicei, inseamna interviuri, verificarea cunostintelor si garantii - costa timp si bani. In Europa de Vest, bancile cheltuie intre 25 si 35USD pentru fiecare solicitare si aprobare de credit. Totusi, sumele de care au nevoie clientii pentru cumparaturi individuale sunt relativ mici - zeci sau sute de dolari - facand imprumuturi personale costisitoare si nepractice din punct de vedere al procesarii.

Un credit - card, cu o linie de credit aprobata anterior, poate fi o alternativa viabila. Clientii pot cheltui, in limita plafonului aprobat, folosind cardul. In acelasi timp, emitentii pot extinde cardul intr-un mod practic si profitabil.

Metodele flexibile de autorizare ajuta emitentul sa mentina controlul asupra limitelor aprobate ulterior. In sistem on-line, cardul poate fi folosit la EFT POS-uri. In sisteme off-line, autorizarea telefonica prin voce ajuta la minimalizarea folosirii gresite a cardului si a fraudelor. In oricare din aceste situatii, detinatorii de card se bucura la maximum de oportunitatile de a face cumparaturi si de a obtine numerar la un numar mare de banci, comercianti si ATM-uri.

Este un produs destinat a fi utilizat de persoane care calatoresc si intretin in mod regulat afaceri si au un potential financiar ridicat (firme, personal angajat al societatilor comerciale, patroni, familii bine situate). Utilizarea acestui tip de card este asemanatoare cu cea a "classic cardului" - pentru achitarea calatoriilor de afaceri, a cazarii, inchirierii de autoturisme, a vacantelor, etc.

Emitentul trebuie sa se preocupe sa ofere contra cost servicii suplimentare. Pentru acest tip de card serviciile sunt:

Servicii speciale de asistenta medicala si juridica in cazuri fortuite;

Asigurari pentru evitarea pierderilor in caz de intarzieri pe timpul transportului, pierderea bagajelor;

Inlocuirea cardurilor in cazuri exceptionale (furt, pierderi, etc.);

Servicii de rezervari (hoteluri, manifestari culturale, autoturisme, etc.).

Emitentii doresc sa foloseasca un program Gold card pentru a intari relatiile cu clientii importanti. Cardul VISA Gold domina piata in acest moment. Acestea ofera clientilor cu venituri mari acces la fondurile proprii si facilitati de creditare prin intermediul celei mai extinse retele de ATM-uri din lume.

Serviciile oferite de programul VISA Gold include:

O limita de cheltuiala de cel putin 5000 USD (sau echivalentul in moneda locala) pentru fiecare ciclu de facturare;

Limita zilnica de retragere de numerar de la ATM de cel putin 200 USD (sau echivalent in moneda locala). Emitentii pot ridica aceasta limita pentru anumiti clienti;

Inlociurea de urgenta a cardului si avans de numerar pentru clientii al caror card a fost furat in tara sau in strainatate. VISA ofera acest serviciu fara taxe suplimentare pentru emitent;

Asigurarea asistentei medicale si juridice de urgenta pentru detinatorii aflati in strainatate, oferite centralizat de catre VISA.

Emitentii pot potrivi programele in scopul satisfacerii nevoilor clientilor si ale pietei prin adaugarea de alte servicii, obtinute de la furnizorii recomandati de VISA. Aceste servicii pot include telephone-banking, rate de imprumut speciale, asigurare, tarife privilegiate pentru calatorie, hotel si inchirieri de masini, acces la saloanele business din aeroporturi, etc.

Cardul de tip VISA a lansat un puternic program de cercetare pentru prototipuri de smart-carduri, terminale si echipamente aferente (lucreaza cu 27 de companii majore in domeniul tehnologiei chip pentru a dezvolta aceste prototipuri).

De-a lungul timpului, cresterea capacitatii de memorare si calculul a chip-urilor va permite bancilor membre sa ofere clientilor carduri proiectate sa indeplineasca cererile individuale ale acestora si vor ingloba noi modalitati de plata. Clientii vor avea, de asemenea, oportunitatea de a stoca informatii aditionale, incluzand extrasul de cont sau alte informatii financiare personale.

Produsele cu valoare inglobata au existat, de mai multi ani, in cadrul sistemelor cu "bucla-inchisa", cum ar fi cardurile telefonice. Cu toate acestea din cauza nivelului de securizare scazut, aplicarea lor a fost limitata in aplicarea la un singur tip de tranzactie, sau pentru folosirea in cadrul unei regiuni geografice bine definite.

Cardul VISA cu valoare inglobata (SVC), "VISA Cash", opereaza intr-un sistem deschis si poate fi folosit pentru cumparaturi de valoare mica in locurile in care, in mod traditional, se folosesc bancnotele si moneda metalica - de la punctele de difuzare a presei, la plata pentru locul de parcare.

Un astfel de card, care arata identic cu un card bancar, este dotat cu un microprocesor care contine si proceseaza banii sub forma de date electronice. In momentul folosirii, suma exacta de bani este dedusa din chip si pe diplay-ul terminalului apare suma de bani ramasa in card.

Microprocesoarele inglobate intr-un asemenea card pot stoca, in mod curent, aproximativ de 80 de ori mai multa informatie decat banda magnetica. Capacitatea de procesare a microprocesorului imbunatateste semnificativ securitatea si permite plasarea de aplicatii suplimentare pe acelasi card, impreuna cu functiile deja existente. Oportunitatile pentru un astfel de card sunt imense. In 1995, consumatorii din lumea intreaga au cheltuit aproximativ 8,1 trilioane de dolari la cumparaturi cu numerar, din care 22 % au fost cumparaturi in valoare de 10 dolari sau mai putin.

Cercetari independente au aratat ca 80 % din consumatorii investigati din Europa, Asia, Canada, America Latina si SUA ar folosi un astfel de card din cauza vitezei de lucru si a simplitatii. VISA a lucrat impreuna cu operatorii majori de sisteme cu valoare inglobata, ca si cu banci si sisteme de plati recunoscute pentru operarea globala a acestui tip de card si a echipamentelor aditionale. Scopul, este asigurarea interoperabilitatii, astfel incat un card de acest tip sa poata functiona in orice sistem din lume. In plus, avand certitudinea ca acest tip sa poata functiona in orice sistem de plati, clientii vor avea posibilitatea sa incarce cardul la ATM-urile VISA/Plus oriunde in lume. Se asigura, de asemenea, usurinta compensarii si decontarii tranzactiilor internationale.

In prezent, VISA lucreaza cu mai multi furnizori pentru a oferi carduri si terminale care accepta cardurile avand capacitatea sa ofere bancilor sisteme de carduri cu valoare inglobata la cheie. In plus, VISA si-a extins sistemul VISA Net pentru a sprijini compensarea si decontarea tranzactiilor efectuate cu carduri VISA.

Exista trei tipuri de astfel de carduri:

De unica folosinta: cardurile sunt cumparate la o valoare prestabilita si dupa ce valoarea este consumata sunt aruncate sau pastrate ca suveniruri;

Reincarcabile: cardurile se cumpara cu sold zero si se incarca cu valoare electronica. Atunci cand valoarea este consumata, cardul se poate incarca cu ajutorul dispozitivelor speciale sau a unor ATM-uri upgrade;

Multifunctionale: un credit sau debit-card care contine aplicatii VISA Cash. Acesta este primul pas catre oferirea de servicii complete prin smart-card.

Sistemul VISA Cash este bazat pe specificatiile comune ale industriei financiare, fapt care asigura compatibilitatea cu alte produse pe baza de chip. De asemenea, sistemul este proiectat pentru a asigura simplitatea si operarea cu costuri scazute, astfel incat ofera o alternativa practica numerarului si monedei metalice.

Avantajele particulare oferite de produsul VISA Cash sunt:

Clientii vor avea la dispozitie un produs convenabil, usor de folosit, in conditiile in care nu vor mai fi nevoiti sa poarte asupra lor numerar, in special pentru tranzactiile zilnice de rutina, unde sunt necesare sume fixe de bani;

Clientii vor avea posibilitatea sa efectueze tranzactiile mai rapid;

Comerciantii se vor confrunta cu mai putine probleme de securitate, manuind mai putin numerar;

Comerciantii isi vor micsora costurile de manipulare al capitalului.

Cu timpul, un astfel de card, emis intr-o tara anume va putea fi folosit si intr-o alta tara.

Acest tip de card este un produs rezultat in urma unui acord intre VISA si alte organizatii sau grupuri (intreprinderi) care pot fi membre VISA, cum ar fi autocluburi, societati profilate pe inchirieri auto, organizatii profesionale sau de caritate.

Cecurile de calatorie sunt destinate acoperirii cheltuielilor pe perioada vacantelor si a calatoriilor de afaceri, iar in reteaua creata de VISA este in prezent cea mai dezvoltata retea de astfel de cecuri din lumea intreaga, acestea emitandu-se in 14 valute.

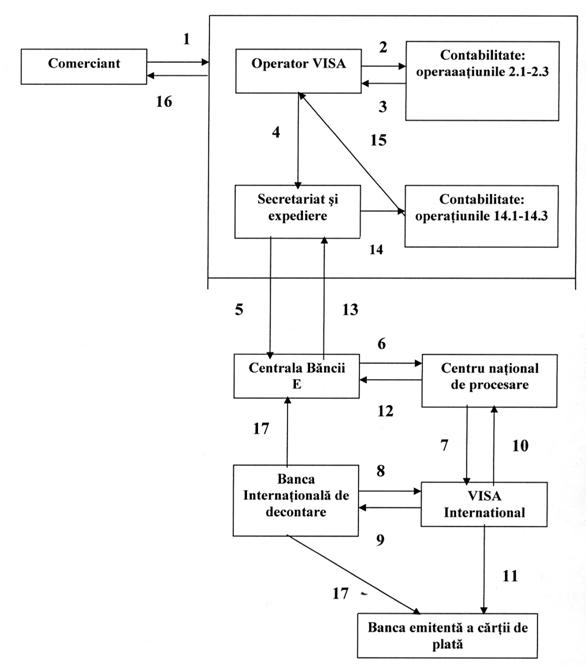

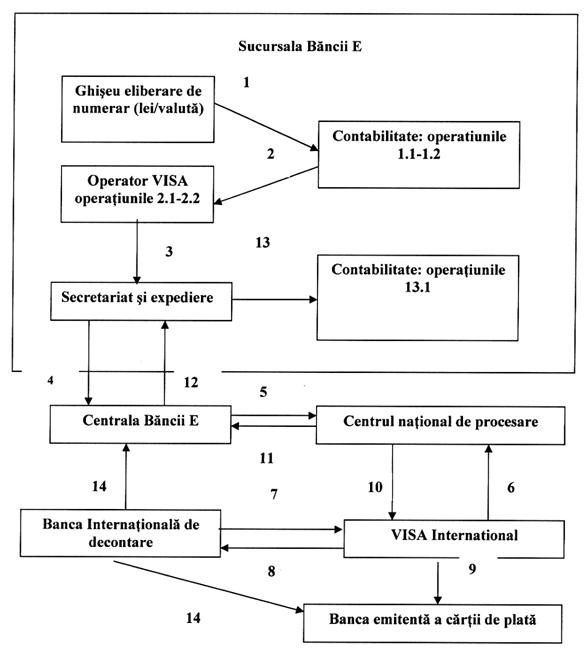

Schema de decontare a tranzactiilor derulate prin carti de plata VISA

Sursa: Reglementari privind principiile si organizarea avizarii tehnice a sistemelor de plati si decontari fara numerar, M.O. nr.75 din 26.04.1995

Comerciantul depune documentele primare si sumarele la salariatul care raspunde de operatiunile VISA in cadrul bancii

Salariatul care raspunde de operatiunile VISA face o fotocopie a fiecarui sumar si preda documentele primare impreuna cu fotocopiile la serviciul contabilitate, retinand sumarele originale

2.1. Serviciul contabilitate deschide comerciantului un cont curent (in cazul in care acesta nu exista) si contul de garantii, ambele in valuta

2.2. Serviciul contabilitate intocmeste o nota contabila pentru fiecare document si le inregistreaza in contabilitate in afara bilantului

2.3. Serviciul contabilitate claseaza fotocopiile sumarelor la dosarele comer-ciantilor

Serviciul contabilitate preda documentele primare salariatului VISA in ordinea in care au fost primite initial de la acesta

Salariatul VISA reanexeaza sumarele originale la documentele primite, intocmeste centralizatorul general pe sucursala si le preda spre expediere

Serviciul de secretariat si expediere transmite documentatia serviciului de carti de plata debit/credit din cadrul centralei

Serviciul carti de plata debit/credit din cadrul centralei transmite documentele centrului national de procesare

Centrul national de procesare transmite, sub forma electronica, documentele spre incasare la VISA International

VISA International solicita bancii internationale de decontare operarea conturilor bancii acceptatoare si bancii emitente a cartilor de plata

Banca Internationala de decontare efectueaza operatiunile, informand VISA International

VISA International transmite centrului national de procesare si bancii emitente rapoartele privind operatiunile decontate

12. Centrul national de procesare transmite centralei Bancii E rapoarte de decontare

13. Centrala transmite sucursalei DRS-uri

Serviciul secretariat si expediere din cadrul sucursalei preda DRS-urile primite serviciului contabilitate

1 Serviciul contabilitate inregistreaza DRS-urile primite in cel mai scurt timp

14.2. Serviciul contabilitate intocmeste note contabile pentru scoaterea din evidenta din afara bilantului a documentelor incasate

14.3. Se opereaza in conturile comerciantilor si se editeaza extrasele de cont

Extrasele de cont sunt puse la dispozitia comerciantilor

17. Banca Internationala de decontare transmite lunar bancilor membre VISA extrasele de cont.Decontarea operatiunilor de eliberare de numerar prin intermediul cartilor de plata VISA

|

|

|

|

2.1. Operatorul VISA verifica documentele si intocmeste sumarele operatiunilor de numerar

2.2. Operatorul VISA intocmeste centralizatorul general privind operatiunile prin carti de plata la nivelul sucursalei

13.1. Banca internationala de decontare transmite lunar bancilor membre VISA extrase de cont

Pentru a achita plata pentru marfuri sau servicii prin Internet aveti nevoie de urmatoarele:

Sa cititi atent toata informatia (inclusiv diverse acorduri), plasate pe pagina, in care Dvs. introduceti datele cardului. Ar fi de dorit de asemenea sa imprimati aceasta pagina - pe ea trebuie sa fie indicata suma pe care Dvs. va obligati sa o platiti.

Sa introduceti numarul cardului si data expirarii termenului de valabilitate in cimpurile indicate.

Numele si prenumele este necesar sa le indicati intocmai cum sunt inscrise pe card.

Adresa. De obicei se cere sa indicati 2 adrese: billing (adresa decontarilor) si shipping (unde sa livreze marfa). IIn calitate de adresa de decontari, indicati acea adresa, pe care ati indicat-o in cererea pentru deschiderea cardului - unele saituri verifica aceasta informatie pana la infaptuirea operatiunii, dar unde sa fie livrata marfa - hotarati Dvs.

Operatiunea poate fi efectuata in regim on-line sau off-line. In primul caz despre rezultat veti afla imediat. In al doilea caz, despre rezultatul operatiunii veti fi informat prin e-mail sau in alt mod prevazut de procedurile magazinului.

Salvati toata corespondenta intre Dvs si Internet-magazin. Aceasta va ajuta bancii sa apere interesele Dvs in cazul aparitiei litigiilor.

MasterCard International si Europay International - mari organizatii de plati (dupa VISA) ale SUA si Europei, care ulterior au creat o alianta strategica pentru a mari capacitatea concurentiala in lupta pentru piata contra VISA International.

MasterCard International si-a inceput istoria in anul 1966, atunci cand a fost fondata.

Asociatia Interbancara de Carduri - Interbank Card Association (ICA), mai tarziu a fost redenumita MasterCard International.

Spre deosebire de alte asociatii de carduri in ICA nu a fost nici o banca dominanta. Asociatia a fost condusa de catre Consiliul reprezentantilor imputerniciti ai participantilor asociatiei.

In 1968 ICA a inceput expansiunea mondiala. Primul pas a fost fondarea asociatiei cu Banco National, Maxico. In acelasi an MasterCard a format alianta cu Eurocard si tot atunci au intrat primii participanti japonezi.

Pentru a evidentia ca asociatia a devenit intr-adevar internationala, ea a fost redenumita MasterCard International.

Compania EuroCard a fost fondata de catre bancherul suedez Vallenberg in anul 1964 ca o alternativa bancara a companiei AmericanExpress.

In anul 1965 EuroCard a fort reorganizata in societatea pe actiuni EuroCard International. In anul 1968 a aparut logotipul eurocheque (EC). In anul 1974 a fost fondata organizatia-fiica Eurocheque International. In anul 1988 in scopul consolidarii aliantei, Mastercard a procurat 12,25 % de actiuni ale EuroCard International. In anul 1991 ca rezultat al acordului incheiat intre EuroCard International si Cirrus International, cardurile Eurocard/Mastercard sunt primite catre plata in reteaua ATM Cirrus. In anul 1992 companiile EuroCard International, Eurocheque Int. si Eurocheque International Holdings s-au unit in Europay International. In acelasi an ca rezultat al egalitatii partenerilor intre Mastercard si Europay a fost fondata compania Maestro International. In anul 1996 a fost incheiat un nou contract pentru o perioada de 10 ani cu privire la colaborarea dintre Mastercard si Europay. A aparut un nou logotip combinat. In anul 2001 companiile au anuntat fuziunea lor.

Taifun este un card de debit, clasic, emis in premiera de catre BancPost, care poate fi folosit pentru retrageri de numerar sau pentru cumparaturi, atat in Romania cat si in strainatate, oriunde se afla afisata sigla MASTERCARD. Cardul Taifun virtual este special creat pentru plata cumparaturilor efectuate pe Internet, in conditii de securitate.

Cardului TAIFUN i se poate asocia un card TAIFUN virtual pentru cumparaturi pe Internet. Alimentarea cardului TAIFUN virtual se face prin intermediul:

ATM-urilor Banc Post, din contul cardului real TAIFUN in contul cardului virtual TAIFUN;

EFTPOS-urilor de la ghiseele Banc Post, cu numerar, prin tastarea numarului si a datei de expirare a cardului virtual TAIFUN;

Serviciului Internet Banking Banc Post, din contul curent de disponibilitati al clientului, in contul cardului virtual TAIFUN. In acest caz, transferul se face cel tarziu in urmatoarea zi bancara.

Fiecare membru EUROPAY decide asupra conditiilor de

furnizare a serviciilor EOROPAY clientilor sai. Ei aleg produsele

care se potrivesc cel mai bine necesitatilor pietelor interne

si a serviciilor oferite impreuna cu produsele EUROPAY; au de

asemenea

libertatea de

a vinde produsele si serviciile EUROPAY in orice mod doresc.

American Express Company - compania care ofera servicii financiare celor ce calatoresc prin toata lumea. Compania infiintata in anul 1850 se ocupa de emisia cecurilor de calatorie, cardurilor de credit si a celor de decontare. De asemenea ofera servicii de planificare financiara, de brokeraj, ipotecare, de asigurare si investitii. Fiind o mare agentie de turism, American Express ofera servicii turistice persoanelor fizice si juridice in toata lumea. De asemenea, compania ofera pretutindeni servicii bancare.

Diners Club - compania care a emis primul card de decontare din lume in anul 1950. Este una din companiile lider, care emite carduri de decontare pentru persoanele ce calatoresc (T&E). Cardurile sunt primite catre plata in 20 de tari, in mai mult de 5 mln de puncte comerciale, in mai mult de 470 mii ATM. Aceste tipuri de card sunt folosite de mai mult de 8 mln de persoane.

|

Politica de confidentialitate |

| Copyright ©

2024 - Toate drepturile rezervate. Toate documentele au caracter informativ cu scop educational. |

Personaje din literatura |

| Baltagul caracterizarea personajelor |

| Caracterizare Alexandru Lapusneanul |

| Caracterizarea lui Gavilescu |

| Caracterizarea personajelor negative din basmul |

Tehnica si mecanica |

| Cuplaje - definitii. notatii. exemple. repere istorice. |

| Actionare macara |

| Reprezentarea si cotarea filetelor |

Geografie |

| Turismul pe terra |

| Vulcanii Și mediul |

| Padurile pe terra si industrializarea lemnului |

| Termeni si conditii |

| Contact |

| Creeaza si tu |