Bancile puse in fata problemei emiterii de carduri vor apela la diferite strategii de atragere a potentialilor detinatori de carduri pentru ai familiariza cu produsul si pentru a-l oferi acestora. Pana a se stabili insa legatura directa dintre banca emitenta si client -potential detinator de carduri, sectorul specific care se ocupa cu promovarea cardurilor din cadrul bancii va parcurge mai multe etape pentru a-si stabili anumite coordonate. Procesul de emitere este un proces care se adreseaza indeosebi persoanelor fizice, deci este necesara elaborarea unui sistem specific pentru fiecare categorie-tinta de persoane fizice, pentru a putea promova produsul card.

Modalitatea generala utilizata in abordarea problemei emiterii cardurilor de catre sectorul specific din banci este aceea a stabilirii obiectivelor pe termen scurt si lung. Strategia de emitere se va determina pe baza studiilor de marketing referitoare la pozitia produsului card in cadrul segmentelor de piata. Odata stabilita capacitatea de atragere a unui (unor) segment(e) de piata de catre acest produs se va trece la definirea clara a produsului, a segmentelor-tinta ale pietei, a formei de prezentare ale produsului si se va stabili un plan de actiune in acest sens.

Doar dupa finalizarea acestui proces de studii si cercetari se va analiza modalitatea optima de atragere a clientilor, potentialii detinatori de carduri. Aici se pot utiliza una sau mai multe modalitati de abordare a clientilor, fie prin abordarea directa (stabilirea de puncte de informatii la sucursalele bancii, trimiterea de scrisori de informare la clienti, tiparirea unor produse publicitare sau prin discutii directe cu clientii), fie printr-o abordare indirecta care ar fi receptionata si de persoanele care nu sunt clienti ai bancii respective prin intermediul presei scrise sau al televiziunii.

Etapa urmatoare este cea a feed-back-ului (reactie-raspunsuri) prin care se compara efectele obtinute cu cele scontate cuprinse in strategia de pornire si in care se fac modificarile si ajustarile in strategia utilizata.

O banca comerciala care se angajeaza in dezvoltarea produselor card poate lansa pe piata instrumentelor de plata bancare trei produse principale, respectiv carduri de debit, de credit si carduri cu facilitati de descoperire de cont (charge-card cu capabilitate overdraft). Pornind de la aceste produse principale, fiecare banca poate emite diferite variante ale cardurilor amintite care nu reprezinta altceva decat functiuni suplimentare ale cardurilor standard puse in circulatie in stransa concordanta cu nevoile de moment ale clientilor traditionali ai bancii.

Spre exemplu, o banca interesata in atragerea de noi surse banesti, va dezvolta cu prioritate programul de emitere de carduri de debit. La polul opus, orice banca interesata in utilizarea cu maxima profitabilitate a surselor proprii sau atrase intr-un mediu concurential de creditare este interesata in lansarea unor programe de promovare a cardurilor de credit, dovedit fiind faptul ca un credit de consum eliberat unui numar mare de utilizatori atenti selectati diminueaza riscul de nerambursare si creeaza surse suplimentare de venit (taxe pe tranzactii, comisioane de transfer).

Orice banca cu spectru larg de activitate dar interesat in satisfacerea cerintelor clientilor proprii sau in atragerea de clienti noi, va urmari dezvoltarea unor programe de lansare "charge-card" (carduri cu facilitati de overdraf). In acest fel, banca va incasa venituri din cel putin trei surse, respectiv: comisioane pe tranzactii, dobanda de overdraft si surse de creditare temporare din noi depozite sau rambursari.

Daca banca detine o retea performanta de comercianti, acceptatori ai cardurilor emise sub sigla sa, cu siguranta mediul cardului va genera profituri substantiale cu eforturi minime. In acest sens, putem aminti ca, in prezent, banci americane sau londoneze de prin rang (Chasa, Barclays, etc.) realizeaza mai multe de jumatate din totalul veniturilor din operatiuni cu carduri. Este proverbial exemplul societatii bancare CHEMICAL care in 1982 a reusit evitarea falimentului numai ca urmare a dezvoltarii unei retele performante de carduri (emitent - acceptator).

Implicatiile utilizarii cardurilor asupra activitatii bancare se regasesc doar in domeniul proiectarii, autorizarii si dotarii tranzactiilor. Performantele scontate pot fi atinse insa numai cu conditia emiterii unor produse care se subordoneaza nevoilor pietei, care actioneaza in deplina siguranta si ofera posibilitati multiple de finantare (chiar in lipsa disponibilitatilor proprii).

Orice program de emitere a cardurilor presupune 4 etape principale si anume:

Fiecare din obiectivele etapelor enumerate mai sus trebuie atent programate si urmarite in evolutie pentru a se asigura succesul si mentinerea sa pe piata.

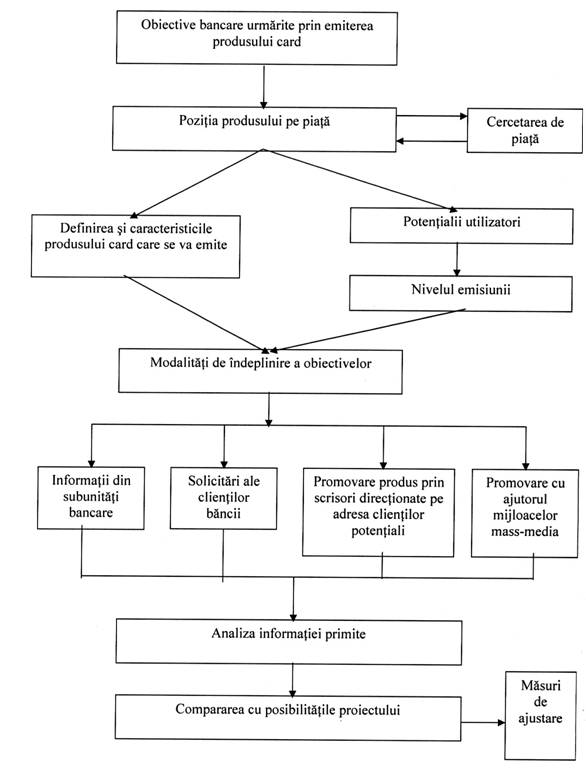

A. Pentru proiectarea si lansarea unui produs card este indicata urmarirea obiectivelor prezentate in figura numarul

Cu siguranta, ca de clarviziunea proiectului de emitere si de adaptare a programului propus la necesitatile pietei, depinde in mare masura succesul produsului ce intentioneaza a se lansa.

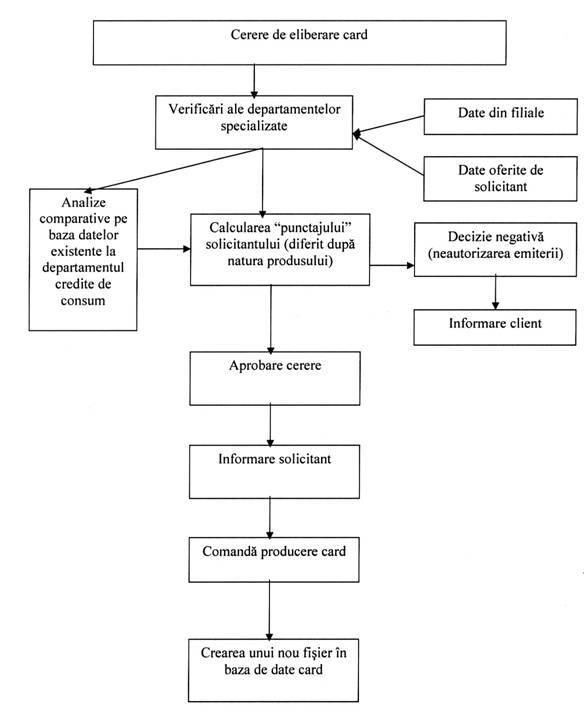

B. Activitatea de primire, analiza si autorizare a cererilor de eliberare a cardurilor primite din partea clientilor bancii poate fi sintetizata potrivit schemei prezentate in figura 2.2.

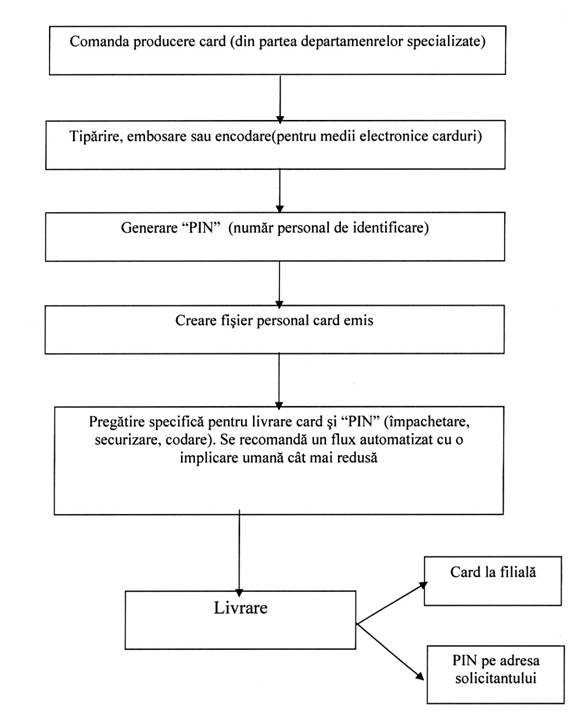

C. Producerea si predarea cardurilor, dupa avizarea cererilor de emitere, pot fi realizate conform figurii numarul 2.3.

D. Autorizarea tranzactiilor presupune verificarea disponibilitatilor proprii ale clientului ca proces anterior efectuarii actului de comert (predarea unui bun sau prestarea unui serviciu). Autorizarea tranzactiilor presupune existenta unui sistem informatic perfor-mant in banca care sa asigure in timp real informatii despre nivelul disponibilitatilor proprii ale cumparatorului (detinatorul de card). Decontarea tranzactiilor efectuate prin intermediul traditional.

Figura nr. - Obiective privind emiterea cardurilor

Sursa:

Masuri de ajutorare

![]()

![]()

![]()

![]() Tanasescu, M., Holban,D. - "Electronuca in lumea bancara.

Cartile de plata" (1).

Tanasescu, M., Holban,D. - "Electronuca in lumea bancara.

Cartile de plata" (1).

Figura nr. 2.2. - Primirea, analizarea si autorizarea cererilor de eliberare a cardurilor

Sursa: Tanasescu, M., Holban, D. - "Electronica in lumea bancara. Cartile de plata" (1).

Figura nr. 2.3. - Producerea si predarea cardurilor

Sursa: Tanasescu, M., Holban, D. - "Electronica in lumea bancara. Cartile de plata" (1).

Un sistem bancar integrat de emitere de carduri presupune existenta a doua componente principale care, prin interconexiune permanenta, asigura pe de o parte fluentizarea fluxurilor informationale de plati iar pe de alta, securizarea activitatilor de autorizare si decontare a tranzactiilor. Aceste componente sunt:

Reprezinta componenta esentiala a programului de sustinere a operatiunilor cu carduri. Acest sistem asigura mentinerea bazei de date a cardurilor emise, actualizarea in timp real a conturilor de carduri si autorizarea directa si pe deplin securizata a tranzactiilor in derulare.

Companii prestigioase de soft au dezvoltat aplicatii impresionante in domeniul operatiunilor cu carduri. Indiferent de structura logica a programelor, producatorii, fie ca editeaza sub sigla IBM sau ARKANSAS, DIGITAL, RS/2 etc. nu sunt preocupati decat de doua elemente esentiale, respectiv autorizarea tranzactiilor in conditii de deplina siguranta si decontarea in timp real a tuturor tranzactiilor efectuate.

Tendinta actuala in domeniul softului pentru asistenta programelor de carduri reprezinta punerea in opera a unor aplicatii deosebit de performante care sa asigure desfasurarea tuturor operatiunilor din domeniul afacerilor bancare cu carduri, cu o implicare redusa a factorului uman.

In acest domeniu, tendinta de supercomputerizare a avut loc ca o necesitate stringenta de securizare a tranzactiilor, intrucat, din experienta pietei, s-a constatat o nevoie crescanda de marire a vitezei de raspuns a cererilor de autorizare pentru tranzactiile cu carduri aflate in derulare in orice punct de pe mapamond.

Sistemele soft elaborate pot imbraca mai multe forme, de la platforme de programare pe PC-uri, pana la produse superperformante pe platforme tandem sau mainframe. Indiferent insa de puterea si operabilitatea lor, toate sistemele soft existente asigura interconectarea mondiala a operatorilor de carduri si, in final, nu duc decat la globalizarea fenomenului de plati prin carduri.

|

Politica de confidentialitate |

| Copyright ©

2024 - Toate drepturile rezervate. Toate documentele au caracter informativ cu scop educational. |

Personaje din literatura |

| Baltagul caracterizarea personajelor |

| Caracterizare Alexandru Lapusneanul |

| Caracterizarea lui Gavilescu |

| Caracterizarea personajelor negative din basmul |

Tehnica si mecanica |

| Cuplaje - definitii. notatii. exemple. repere istorice. |

| Actionare macara |

| Reprezentarea si cotarea filetelor |

Geografie |

| Turismul pe terra |

| Vulcanii Și mediul |

| Padurile pe terra si industrializarea lemnului |

| Termeni si conditii |

| Contact |

| Creeaza si tu |