FUNDAMENTAREA SI FINANTAREA CHELTUIELILOR BUGETARE LA SPITALUL CLINIC DE OBSTETRICA SI GINECOLOGIE "CUZA VODA"-IASI

Cap 1. Organizare si functionalitate la Spitalul Clinic de Obstetrica si Ginecologie "Cuza Voda"-Iasi

1.1.Scurt istoric al Spitalului Clinic de Obstetrica si Ginecologie "Cuza Voda"-Iasi

Prin

Hrisovul Domnesc nr. 908 din 1 ianuarie 1852 , Domnitorul Moldovei , Grigore

Alexandru Ghica Voda infiinteaza institutul pentru Scoala de Mosit, cu azil

pentru pruncii parasiti si un birou ,pe care-l pune sub dependenta

Epitropiei Sf. Spiridon din Iasi .

In vederea

acestei asezari Domitorul daruieste "Casele sale parintesti " din ulita Goliei,

astazi str.Cuza Voda nr.34.

La acestea

sau mai adaugat cu timpul unele portiuni de teren de prin prejur fie prin donatie

fie prin cumpararea .

Spitalul

poseda teren pe care este asezat in suprafata de 10.149 mp. Pe acest teren se

afla ,cladirile principale in care functioneaza spitalul, format din doua

constructii:una veche ce a fost donata de dopmnitor ,cu subsol ,beciuri ,parter

si etaj si care ocupa o suprafata de 676mp.;iar alta formata din pavilioanele

II-VI ce au fost construite in perioada 1906-1912 cu demisol parter si la

pav.VI si cu etaj si ocupa circa 1540mp.

Prima cladire fiind acoperita

cu tabla ,iar a doua constructie fiind acoperita cu tigla .Cladirile cit si

atenasele au instalatie electrica,apa si canalizare .

Cu timpul s-a

tot transformat dupa necesitati si cerinte , astfel ca inainte de 1944 era un

spital cu 100 paturi si o scoala de moase.

Dupa 1944

,adica in anul 1945 spitalul era darimat in parte de catre faptele de razboi ,

functiona dor cu 5-6 paturi si acestea instalate in pavilionul vechi de

la poarta.

Cu timpul

s-a mai adaugat paturi , dar numai la Pavilionul I , vechi , care si

acesta nu corespundea , intrucit necesita serioase reparatii.

Imobillele

Spitalului Maternitatea Ghica Voda care erau proprietatea Sf.Spiridon din Iasi

, asezate in str. Cuza Voda nr.34, au fost predate Ministerului Sanatatii

pe data de 1 Aprilie 1948,conform Deciziei de redresare economica nr.202

publicata in M.Of. nr.27/3.02.1948.

Pina in anul

1949 a functionat cu un numar de 30-40 paturi si fara inventarul si

instrumentarul necesar,spitalul fiind preluat de la Epitropia Sf. Spiridon Iasi

cu un inventar si instrumentar redus si reformat.

In anul 1949

Ministerul Sanatatii pune la dispozitie fonduri necesare ,astefel ca in toamna

anului 1949,Spitalul de stat nr.5 Iasi fost Maternitatea , functioneaza normal

cu 200 paturi si cu tot inventarul si instrumentarul necesar.

Cu timpul

spitalul a fost inzestrat cu o instalatie de sterilizare tip.Camson II, aparate

de radiologie si fizioterapie, telefoane interioare ,calorifere etc.

La 1 iulie

1951 spitalul a fost unificat si a capatata numele de Spitalul Unificat de

Ginecologie si Obstetrica Iasi ajungind la 260 paturi in care functioneaza

si clinica I- a Obstetricala a UMF - Iasi.

Cu timpul

s-a extins, a mai fost construita o cladire moderna corpul A cu sase nivele, in

prezent spitalul se denumeste Spitalul

Clinic de Obstetrica si Ginecologie "Cuza Voda" Iasi, functionand cu 450 paturi

si trei clinici universitare.

In anul 2004

prin infiintarea Centrului regional de terapie intensiva neonatala, spitalul a

devenit Unitate de nivel III.

Structura actuala:

ATI - 30 paturi;

Ginecologie - 90 paturi;

Obstetrica - 170 paturi;

Compartiment obstetrica -ginecologie gravide cu risc - 15 paturi;

Neonatologie - 75 paturi;

Terapie intensiva neonatala - 45 paturi;

Neonatologie - prematuri - 25 paturi;

Laborator clinic;

Laborator pentru diagnostic prenatal;

Laborator anatomie patologica;

Compartiment radiologie;

Farmacie;

Ambulator de specialitate: - cabinete specialitate;

- cabinet planning familial.

Birou RUNOS;

Serviciul financiar - contabilitate;

Serviciul administrativ;

Serviciul de statistica si informatica medicala;

Studiul istoriei ii face pe oameni mai stiutori

si mai intelepti. Aceasta axioma trebuie completata cu observatia lui Pitagora:

"daca sunteti intrebati pentru care din toate stiintele este nevoie de mai multa

intelepciune, sa raspundeti: pentru medicina". Un secol si jumatate de

activitate didactica, medicala si stiintifica reprezinta oameni si fapte care in

congruenta lor au contribuit la edificarea medicinii moderne in Romania.

Domnitorul filantrop a

realizat inca de acum 150 de ani ca tezaurul biologic al poporului roman

(femeie de varsta fertila, copii si tineri) trebuie ajutat si protejat. Traim

cu speranta ca faclia aprinsa de domnitorul Grigore Al.Ghica va arde continuu.

1.2. Obiect si domeniu de activitate

Spitalul Clinic de Obstretica si Ginecologie Iasi colaboreaza cu celelalte unitati sanitare din municipiul Iasi in vederea asigurarii competente a asistentei medicale a bolnavilor atunci cand intervin probleme de diagnostic sau terapeutica cu complicatii interdisciplinare.

In cadrul Spitalul Clinic de Obstetrica si Ginecologie "Cuza Voda" Iasi functioneza urmatoarele sectii:

Comitetul directoral;

Clinica I, cadrul acestei sectii functioneaza:

Sectia clinica ginecologie I;

Sectia clinica obstetrica I.

Clinica II, impartita in:

Sectia clinica ginecologie II;

Sectia clinica ostetrica II.

Clinica IV, impartita in:

Sectia ginecologie IV;

Sectia clinica obstetrica IV.

Neonatologie, structura pe:

Sectia clinica neonatologie I;

Sectia clinica neonatologie II;

Sectia clinica neonatologie-prematuri.

Teraprie intensiva;

Alte cadre, aici fiind vorba despre:

Nucleu cercetare;

Diagnostic prenatal;

A.T.I.;

Planning Familial;

Ambulatoriu Spital;

Laborator analize medicale;

Laborator anatomie patologica;

Laborator radiologie;

Farmacie;

Compartiment S.C.P.I.N. ;

Serviciu statistica;

Compartiment audit;

Contencios;

Birou financiar contabil;

Birou achizitii si aprovizionare;

Birou runos;

Servciu tehnic administrativ;

Compartiment sanatate s securitate in munca;

Culte.

Organizare interna

Spitalul Clinic de Obstetrica si Ginecologie "Cuza Voda" Iasi, a fost infiintat prin Decretul 296/1973 si functioneaza ca unitate sanitara cu paturi in subordinea Ministerului Sanatatii in conformitate cu dispozitiile legii 95/2006 cu modificarile si completarile ulterioare.

Structura spitalului este aprobata prin Ordinul ministrului sanatatii nr.453/30.04.2004.

Fiind spital clinic de Categoria a IV-a, Spitalul Clinic de Obstretica si Ginecologie are, in afara sarcinilor spitalicesti proprii si atributii in invatamantul medical superior, de cercetare stiintifica si de indrumare metodologica.

Spitalul Clinic de Obstretica si Ginecologie este unitate cu personalitate juridica, avand o capacitate de 415 de paturi.

Spitalul este subordonat Autoritatii de Sanatate Publica Iasi si Ministerului Sanatatii. Pe linie de invatamant medical superior, Spitalul Clinic de Obstretica si Ginecologie Cuza Voda Iasi este subordonat Universitatii de Medicina si Farmacie Gh. Popa.

Managerul incheie contract de management cu Ministerul Sanatatii Publice, pe o perioada de 3 ani. Contractul de management poate fi prelungit sau poate inceta inainte de termen, in urma evaluarii anuale efectuate pe baza criteriilor de performanta stabilite prin ordin al Ministrului sanatatii publice.

In domeniul politicii de personal si al structurii organizatorice managerul are, in principal, urmatoarele atributii:

a) stabileste si aproba numarul de personal, pe categorii si locuri de munca, in functie de normativul de personal in vigoare;

b) aproba organizarea concursurilor pentru posturile vacante, numeste si elibereaza din functie personalul spitalului;

c) aproba programul de lucru, pe locuri de munca si categorii de personal;

d) propune structura organizatorica, reorganizarea, schimbarea sediului si a denumirii unitatii, in vederea aprobarii de catre Ministerul Sanatatii Publice sau, dupa caz, de ministerele care au spitale in subordine ori in administrare sau retea sanitara proprie;

e) numeste membrii comitetului director.

Functia de manager persoana fizica este incompatibila cu :

exercitarea oricaror alte functii salarizate, nesalarizate sau/si indemnizate inclusiv in cadrul unei autoritati executive, legislative ori judecatoresti

exercitarea oricarei activitati sau oricarei alte functii de manager, inclusiv cele neremunerate;

exercitarea unei activitati sau a unei functii de membru in structurile de conducere ale unei alte unitati spitalicesti;

exercitarea oricarei functii in cadrul organizatiilor sindicale sau patronale de profil.

Constituie conflict de interese detinerea, de catre manager, persoana fizica, manager persoana juridica, ori reprezentant al persoanei juridice, de parti sociale, actiuni sau interese, la societati comerciale sau organizatii nonguvernamentale care stabilesc relatii comerciale cu spitalul la care persoana in cauza exercita sau intentioneaza sa exercite functia de manager. Dispozitia de mai sus se aplica si in cazurile in care astfel de parti sociale, actiuni sau interese sunt detinute de catre rudele sau afinii pana la gradul al IV-lea inclusiv, ale persoanei in cauza.

Incompatibilitatile si conflictul de interese sunt aplicabile atat persoanei fizice, cat si reprezentantului desemnat al persoanei juridice care exercita sau intentioneaza sa exercite functia de manager de spital.

Daca managerul selectat prin concurs ori reprezentantul desemnat al persoanei juridice selectate in urma licitatiei se afla in stare de incompatibilitate sau in conflict de interese, acesta este obligat sa inlature motivele de incompatibilitate sau de conflict de interese in termen de 30 de zile de la aparitia acestora. In caz contrar, contractul de management este reziliat de plin drept. Ministerul Sanatatii Publice sau, dupa caz, ministerul sau institutia publica semnatara a contractului de management, va putea cere persoanelor in cauza despagubiri, conform clauzelor contractului de management.

Persoanele care indeplinesc functia de manager la spitalele si celelalte unitati sanitare care au sub 0 de paturi, cu exceptia spitalelor din subordinea Ministerului Transporturilor, Constructiilor si Turismului, pot desfasura activitate medicala in institutia respectiva

In cadrul spitalului se organizeaza si functioneaza un comitet director, format din :

Manager ;

Director medical ;

Director financiar-contabil ;

Director administrativ ;

Director de ingrijiri .

Ocuparea functiilor specifice comitetului director se face prin concurs organizat de managerul spitalului, iar atributiile comitetului director sunt stabilite prin ordin al Ministrului Sanatatii Publice.

Sectiile, laboratoarele si serviciile medicale sunt conduse de un sef de sectie, sef de laborator sau, dupa caz, sef de serviciu. Aceste functii se ocupa prin concurs sau examen organizat conform normelor aprobate prin ordin al Ministrului Sanatatii Publice.

Functiile de sef de sectie, sef de laborator, farmacist-sef, asistent medical sef sunt functii de conducere si vor putea fi ocupate numai de medici, farmacisti, biologi, chimisti si biochimisti sau, dupa caz, asistenti medicali, cu o vechime de cel putin 5 ani in specialitatea respectiva.

Sefii de sectie au ca atributii indrumarea si realizarea activitatii de acordare a ingrijirilor medicale in cadrul sectiei respective si raspund de calitatea actului medical, precum si atributiile asumate prin contractul de administrare.

In spital functia de sef de sectie este ocupata de cadrul didactic cu gradul cel mai mare de predare, la recomandarea senatului sau a consiliului profesoral al institutiei de invatamant medical superior in cauza.

Profesorii universitari pot ocupa functii de sef de sectie pana la varsta de 70 de ani, cu avizul Colegiului Medicilor din Romania si cu aprobarea ministrului sanatatii publice.

un consiliu etic,

un consiliu medical al carui presedinte este directorul medical si este alcatuit din sefii de sectii, de laboratoare, farmacistul-sef si asistentul sef.

Principalele atributii ale consiliului medical sunt urmatoarele:

a. imbunatatirea standardelor clinice si a modelelor de practica in scopul acordarii de servicii medicale de calitate in scopul cresterii gradului de satisfactie a pacientilor;

b. monitorizarea si evaluarea activitatii medicale desfasurate in spital in scopul cresterii performantelor profesionale si utilizarii eficiente a resurselor alocate;

c. elaborarea proiectului de plan de achizitii al spitalului in limita bugetului estimat;

d. intarirea disciplinei economico-financiare.

un consiliu stiintific al carui presedinte este directorul de cercetare si dezvoltare

Componenta si atributiile consiliului etic si ale consiliului stiintific se stabilesc prin ordin al Ministrului Sanatatii Publice.

Tot in cadrul spitalului functioneaza un consiliu consultativ, care are rolul de a dezbate principalele probleme de strategie si de organizare si functionare a spitalului si de a face recomandari managerilor spitalului in urma dezbaterilor.

Membrii consiliului consultativ sunt:

A. 2 reprezentanti ai Ministerului Sanatatii Publice sau ai Autoritatii De Sanatate Publica, cu personalitate juridica ;

B. 2 reprezentanti numiti de Consiliul Judetean ori Local, dintre care unul specialist in finante publice locale, pentru spitalele aflate in administrarea consiliilor judetene sau locale, dupa caz;

C. managerul spitalului;

D. 2 reprezentanti ai universitatii sau facultatii de medicina ;

E. 2 reprezentanti ai mediului de afaceri, nominalizati de patronatele reprezentantive la nivel national.

Reprezentantii sindicatelor legal constituite in unitate, afiliate federatiilor sindicale semnatare ale contractului colectiv de munca la nivel de ramura sanitara, au statut de invitati permanenti la sedintele consiliului consultativ.

Consiliul consultativ se intruneste, in sedinta ordinara, cel putin o data la 3 luni, precum si ori de cate ori va fi nevoie, in sedinte extraordinare. Deciziile consiliului se iau in prezenta a cel putin doua treimi din numarul membrilor sai, cu majoritatea absoluta a membrilor prezenti.

Persoanele din conducerea spitalului, respectiv managerul, membrii comitetului director, sefii de sectie, de laborator sau de serviciu si membrii consiliului consultativ, au obligatia de a depune o declaratie de avere, o decaratie de interese, precum si o declaratie cu privire la incompatibilitati, in termen de 15 zile de la numirea in functie, la Ministerul Sanatatii Publice. Declaratia se actualizeaza ori de cate ori intervin modificari in situatia persoanelor in cauza; actualizarea se face in termen de 30 de zile de la data aparitiei modificarii, precum si a incetarii functiilor sau activitatilor. Declaratiile se afiseaza pe site-ul spitalului.

Spitalul este obligat sa asigure :

Prevenirea si combaterea bolilor transmisibile ;

Efectuarea consultatiilor, investigatiilor, tratamentelor si a altor ingrijiri pacientilor ;

Stabilirea corecta a diagnosticului si a conduitei terapeutice pentru pacienti ;

Aprovizionarea si distribuirea medicamentelor ;

Aprovizionarea in vederea asigurarii unei alimentatii corespunzatoare, atat din punct de vedere calitativ cat si din punct de vedere cantitativ, respectand legislatia in vigoare privind alocatia de hrana ;

Realizeaza conditiile necesare privind aplicarea masurilor de protectie a muncii si de paza contra incendiilor ;

Asistenta medicala a mamei si copilului precum si urmarirea aplicarii masurilor pentru ocrotirea acestora ;

Desfasurarea de activitati proprii de cercetare potrivit posibilitatilor de dotare si incadrare cu personal ;

Asigurarea asistentei medicale si a functionalitatii unitatii sanitare in situatii de urgenta.

In perioada de carantina limiteaza accesul persoanelor straine in unitate iar in sectiile cu specific deosebit cum este cea de nou nascuti se interzice accesul persoanelor straine ;

Colaboreaza cu Directia De Asistenta Sociala pentru a lua toate masurile impuse de Legea 272/2004 si alte acte normative privitoare la protectia copilului.

1.4. Functionalitate

Departamentul financiar - contabilitate, este subordonat Directorului financiar - contabil si are urmatoarele atributii:

organizarea contabilitatii conform prevederilor legale si asigurarea efectuarii corecte si la timp a inregistrarilor;

organizarea analizei periodice a utilizarii bunurilor materiale si luarea masurilor necesare impreuna cu celelalte birouri si servicii din unitate, in ceea ce priveste stocurile disponibile, supranormative, fara miscare sau cu miscare lenta sau pentru prevenirea oricaror alte imobilizari de fonduri;

intocmirea la timp si in conformitate cu dispozitiile legale a darilor de seama contabile;

exercitarea controlului financiar preventiv in conformitate cu dispozitiile legale;

participarea la organizarea sistemului informational al unitatii, urmarind folosirea cat mai eficienta a datelor contabilitatii;

organizarea evidentei tehnico-operative si gestionare; asigurarea tinerii lor corecte si la zi;

organizarea inventarierii periodice a mijloacelor materiale si regularizarea diferentelor constatate;

intocmirea proiectelor privind bugetul de venituri si cheltuieli;

efectuarea corecta si in conformitate cu dispozitiile legale a operatiunilor de incasari si plati in numerar;

se ocupa de creditele necesare, corespunzator comenzilor si contractelor emise, in limita creditelor aprobate;

verificarea documentelor justificative de cheltuieli sub aspectul formei, continutului si legalitatii operatiunii;

intocmirea propunerilor de plan casa pentru plati in numerar;

luarea masurilor necesare pentru asigurarea integritatii patrimoniului si pentru recuperarea pagubelor produse.

Departamentul Resurse Umane, este subordonat managerului si asigura :

Aplicarea legislatiei in domeniul managementului resurselor umane privind angajarea, evaluarea, perfectionarea profesionala a resurselor umane din cadrul unitatii;

Asigura intocmirea documentatiilor privind modificarea/actualizarea organigramei spitalului, a numarului de posturi, a regulamentului de organizare si functionare, a statului de functiuni;

Efectueaza lucrari privind incheierea, modificarea, suspendarea si incetarea contractului individual de munca precum si acordarea tuturor drepturilor prevazute de legislatia muncii;

Urmareste intocmirea si actualizarea de catre conducatorii de compartimente a fiselor de post si asigura gestionarea lor conform prevederilor legale;

Gestioneaza procesul de realizare a evaluarii si intocmirea rapoartelor/fiselor de evaluare a performantelor profesionale individuale;

Stabileste si actualizeaza conform reglementarilor legale, salariile de incadrare si celelalte drepturi salariale pentru personalul din cadrul unitatii;

Asigura introducerea in baza de date a informatiilor referitoare la personal si actualizeaza baza cu datele noilor angajati;

Asigura gestiunea carnetelor de munca;

Opereaza in carnetele de munca toate modificarile privind functia, salariul si alte sporuri salariale pe baza contractelor de munca;

Intocmeste documentatia privind pensionarea pentru limita de varsta sau invaliditate pentru personalul din unitate;

Intocmeste si actualizeaza Registrul de evidenta a salariatilor;

Asigura secretariatul comisiilor de concurs pentru ocuparea posturilor vacante si intocmeste lucrarile privind incadrarea in munca a candidatilor declarati admisi pe baza proceselor verbale ale comisiilor, in conformitate cu prevederile legale;

Calculeaza vechimea in specialitate si vechimea in munca la incadrare;

Executa lucrarile de normare a personalului aplicand criteriile de normare din normativele in vigoare;

Fundamenteaza fondul de salarii necesar personalului din unitate in vederea intocmirii proiectului de Buget de Venituri si Cheltuieli;

Intocmeste lucrarile de salarizare lunar, de promovare;

Intocmeste documentatia privind acordarea salariilor de merit pentru personalul din cadrul Serviciului;

Intocmeste documentatia privind acordarea premiilor anuale (al 13-lea salariu), conform legii;

Stabileste salariile de baza ale personalului contractual ca urmare a evaluarii anuale;

Intocmeste si transmite situatiile periodice solicitate de ASP, CJAS, Directia Judeteana de Finante, Directia judeteana de Statistica;

Asigura operarea programarilor si efectuarii concediilor de odihna ale angajatilor;

Intocmeste formalitatile in vederea acordarii de concedii cu/fara plata si sine evidenta acestora;

Elibereaza la cerere adeverinte privind calitatea de salariat care atesta vechimea in munca sau drepturile salariale;

Intocmeste documentatia privind sanctionarea personalului unitatii in baza raportului Comisiei de Disciplina;

Intocmeste orice alte lucrari prevazute de Codul Muncii;

Executa la termenul precizat, orice alta lucrare repartizata de catre conducerea unitatii privind problemele specifice serviciului RUNOS.

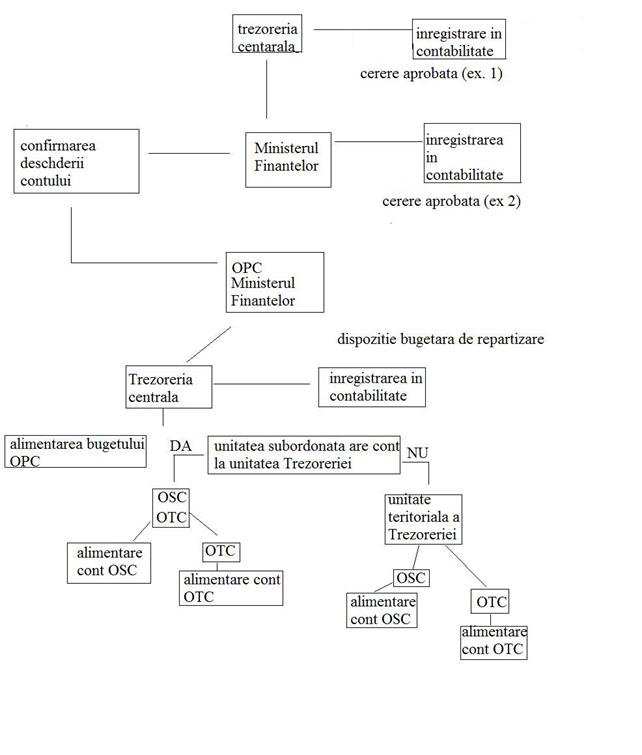

Prin Trezorerie se efectueaza operatiunile de incasari si plati in numerar care privesc sectorul public si anume:

incasarea in numerar a veniturilor bugetare sau extrabugetare, precum si fondurile speciale, de la agentii economici, institutii publice si contribuabili;

depunerea in conturile Trezoreriei, catre institutii publice a sumelor ridicate din cont si ramase nefolosite, precum si a surplusului soldului de casa;

eliberarea de numerar, la cererea institutiilor publice din conturile acestora, in vederea efectuarii de plati prin casieria proprie a acestora pentru salarii, drepturi de asigurari sociale si deplasari.

Toate operatiunile de incasari si plati in numerar se consemneaza in documente care se aproba de catre organele in drept.

Pentru primirea, verificarea, numararea, pastrarea si eliberarea numerarului la nivelul trezoreriei se organizeaza compartimentele tezaur-casierie.

La nivelul unei trezorerii, fluxul de incasari si plati in numerar se desfasoara prin:

casa de incasari;

casa de plati;

casa de tezaur.

Fiecare trezorerie foloseste sumele incasate in numerar pentru a acoperi necesitatile de plati catre institutiile publice. In acest scop, fiecare trezorerie intocmeste un program lunar cu defalcarea pe zile a incasarilor si platilor, cu stabilirea soldului intre incasari si plati.

In cazul in care incasarile nu acopera necesitatile de plati, soldul respectiv se completeaza de catre Directia de Trezorerie Judeteana. In cazul in care avem sold de casa in plus, acesta este pus la dispozitia Directiei de Trezorerie, care il distribuie intre unitatile de trezorerie in cadrul judetului.

Organizarea casei de incasari

Casele de incasari ale trezoreriei primesc in timpul programului de lucru, varsaminte in numerar. Operatiunile de primire a numerarului se efectueaza pe baza urmatoarelor documente: foaie de varsamant cu chitanta, ordin de incasare si borderou privind incasarile.

Primirea numerarului se face numai dupa verificarea si avizarea documentelor de catre Compartimentul de Control si Evidenta a Veniturilor. La primirea documentelor de la platitor, se verifica respectarea reglementarilor privind varsarea impozitelor si a taxelor pe bugete si incadrarea corecta a veniturilor pe capitole si subcapitole prevazute in clasificatia bugetara.

Dupa verificare, foaia de varsamant si chitanta se transmite la casierie, pe baza de borderou, in care se semneaza de primirea acestuia. Foile de varsamant se inregistreaza in registrul de casa, care se intocmeste in trei exemplare.

Depunerea numerarului la casierie se poate face astfel:

- prin depunerea cu ordin de incasare;

- prin depunerea pe baza de borderou.

Pentru depunerile de numerar, in operatiunile interne ale trezoreriei, se foloseste ordinul de incasare, care se intocmeste de Serviciul de Control al Veniturilor si se trimite la casierie in vederea incasarii sumei. Casierul controleaza ordinul de incasare, primeste si verifica banii, dupa care semneaza ordinul de incasare si il inregistreaza in registrul de casa.

Depunerea numerarului cu borderou se efectueaza in momentul incasarii de impozite si taxe de catre agentii incasatori.

Organizarea si functionarea casei de plati

Casele de plati efectueaza plati in numerar la cererea institutiilor publice sau persoanelor fizice, pe baza urmatoarelor documente: cecul pentru eliberarea numerarului, ordinul de plata, cecul cu limita de suma si factura cu dispozitie de incasare.

Toate sumele de bani platite trebuie sa se inregistreze in aceeasi zi in evidentele casieriei.

La sfarsitul zilei, casierul verifica daca sumele platite pe baza documentelor respective, impreuna cu numerarul pe care il are in casierie corespund cu suma primita in avans la inceputul fiecarei zile operative. Dupa verificare se intocmeste registrul de casa in trei exemplare.

Organizarea si functionarea casei de tezaur

Sumele incasate si platite in timpul de functionare a casieriei se inregistreaza in casierie tezaur a trezoreriei in aceeasi zi.

Incasarile aduse dupa terminarea programului la ghiseu, se inregistreaza in conturile respective cu data zilei urmatoare.

Plafoanele de casa se stabilesc de unitatile teritoriale ale trezoreriei, de comun acord cu sucursalele judetene ale Bancii Nationale a Romaniei, in care se vor include biletele de banca si moneda metalica.

Excedentul de numerar de la unitatile teritoriale ale trezoreriei se va depune de catre acesta, cu foaia de varsamant, la sucursalele judetene ale Bancii Nationale a Romaniei, conform graficului stabilit de trezorerie cu banca.

1.5.Relatii cu personalul

In acordarea asistentei medicale, personalul medico-sanitar are datoria de a se conforma normelor de etica si de deontologie medicala; el trebuie sa actioneze intotdeauna in interesul bolnavului, pentru promovarea starii de sanatate a populatiei, sa aiba o atitudine activa fata de nevoile de ingrijire a sanatatii fiecarui cetatean si a intregii populatii; sa ingrijeasca toti bolnavii cu acelasi interes si umanism.

Personalul spitalului trebuie sa actioneze cu fermitate pentru gospodarirea judicioasa a mijloacelor materiale si banesti, sa lupte impotriva oricaror forme de risipa sau abateri de la disciplina, sa contribuie la intarirea ordinii in administrarea bunului public.

Prin Legea nr. 154 din 15 iulie 1998 privind sistemul de stabilire a salariilor de baza in sectorul bugetar si a indemnizatiilor pentru persoanele care ocupa functii de demnitate publica, gestiunea sistemului de stabilire a salariului de baza se asigura de catre ordonatorul principal de credite, cu incadrarea in resursele financiare alocate anual si in numarul de posturi stabilite prin legile privind bugetul de stat, bugetul asigurarilor sociale de stat, bugetele locale, bugetele fondurilor speciale.

Stabilirea salariilor de baza individuale se face potrivit normelor de evaluare a performantei individuale.

Salariile de baza in sectorul bugetar se stabilesc pe baza urmatoarelor elemente:

a) valoarea de referinta universala, care se exprima in lei si care este baza unica de determinare a valorii de referinta, proprie fiecarui sector de activitate bugetara;

b) indicatori de prioritate intersectoriala, exprimati in procente, diferentiati pe domenii de activitate;

c) valoarea de referinta sectoriala, exprimata in lei, rezultata din inmultirea valorii de referinta universala cu indicatorii de prioritate intersectoriala, utilizati ca:

- baza de calcul pentru configurarea grilelor de intervale specifice sectorului respectiv;

- baza de calcul pentru salariile de baza corespunzatoare grilelor de salarizare specifice;

- baza de calcul al cuantumului indemnizatiei lunare.

d) grile de intervale pentru stabilirea salariilor de baza, pentru functiile specifice fiecarui sector de activitate.

Colaborarea dintre spitale si institutiile de invatamant superior medical, respectiv unitatile de invatamant medical, se desfasoara pe baza de contract, incheiat conform metodologiei aprobate prin ordin comun al ministrului sanatatii publice si al ministrului educatiei si cercetarii.

Cercetarea stiintifica medicala se efectueaza pe baza de contract de cercetare, incheiat intre spital si finantatorul cercetarii.

Spitalele au obligatia sa desfasoare activitatea de educatie medicala si cercetare (EMC) pentru medici, asistenti medicali si alt personal. Costurile acestor activitati sunt suportate de personalul beneficiar. Spitalul public poate suporta astfel de costuri, in conditiile alocarilor bugetare.

Angajatii au urmatoarele drepturi

Dreptul la salarizare pentru munca depusa ;

Dreptul la repaos zilnic si saptaminal ;

Dreptul la concediu de odihna ;

Dreptul la demnitate in munca ;

Dreptul la egalitate de sanse si tratament

Dreptul la securitate si sanatate in munca ;

Dreptul de acces la formare profesionala ;

Dreptul la informare si consultare ;

Dreptul de a participa la actiuni colective ;

Dreptul de a constitui sau de a adera la un sindicat ;

Dreptul la protectie in caz de concediere ;

Dreptul la negociere colectiva ;

Dreptul de a lua parte la ameliorarea conditiilor de munca.

Angajatii au obligatia de a respecta urmatoarele

Sa se prezinte la serviciu in deplina capacitate de munca, sa inceapa si sa inceteze munca la orele stabilite prin programul unitatii si sa indeplineasca atributiile ce le revin la locul de munca;

Sa semneze personal condica de prezenta la ora venirii la serviciu si la ora plecarii de la serviciu ;

Sa nu paraseasca locul de munca in timpul programului de lucru ;

Sa aiba un comportament civilizat in cadrul colectivului de munca ;

Sa aiba o atitudine corecta fata de pacient si sa respecte normele cu privire la drepturile pacientului ; cadrele medico - sanitare vor adopta o conduita civilizata, politicoasa, neomitand formele si saluturile atat fata de pacient cat si fata de vizitatori si insotitorii acestuia. Toti salariatii spitalului vor actiona intr-un climat de liniste care sa asigure confort psihic pacientilor, evitand pe cat posibil orice disconfort fonic. Atat medicii cat si personalul cu pregatire medie si auxiliara se vor comporta cu pacientii si apartinatorii acestora intr-o maniera care sa excluda orice posibilitate de interpretare din partea acestora ca se doreste sau se urmareste o remunerare a actului medical si de ingrijire alta decat cea prevazuta de acele normative in vigoare respectiv decat salariul obtinut pe statul de plata;

Sa foloseasca in intregime si cu eficenta timpul de lucru ;

Sa raspunda la chemarea conducerii unitatii atunci cand este necesara prezenta sa la locul de munca ;

Sa poarte echipamentul de protectie specific fiecarui compartiment si functie in parte ;

Sa vegheze la mentinerea integritatii patrimoniului spitalului ;

Sa-si imbunatateasca permanent nivelul cunostintelor generale si profesionale ;

Sa execute la timp si in bune conditii atributiile de serviciu specificate in fisa postului precum si a celorlalte sarcini ce decurg din functia sau postul ocupat potrivit legii ;

Sa execute dispozitiile si instructiunile date de sefii locului de munca sau de conducerea unitatii ;

Sa respecte prevederile legale cu privire la acordarea asistentei medicale, la supravegherea bolnavilor si tratarea urgentelor medico -chirurgicale ;

Salariatii care intra in contact cu publicul a aiba fata de acest o atitudine civilizata si sa rezolve problemele acestora corect, operativ si cu respectarea legislatiei ;

Sa nu lase instalatiile si aparatele in functie supraveghere ;

Sa nu paraseasca locul de munca pana la venirea schimbului, iar in cazul in care acsta nu se prezinta la serviciu sa ceara aprobarea sefului pentru a parasi locul de munca ;

Sa mentina si sa respecte ordinea si curatenia la locul de munca ;

Sa nu consume alcool in timpul serviciului sau sa se prezinte sub influenta alcoolului la locul de munca ;

Sa nu fumeze in unitate decat in locurile special amenajate;

Sa aduca la cunostiinta conducatorului locului de munca orice neregula, abatere sau greutate ivita la locul de munca ;

Sa respecte secretul de serviciu ;

Sa manifeste fidelitate fata de unitate si sa nu denigreze unitatea ;

In intreaga activitate desfasurata in cadrul spitalului personalul medico - sanitar are obligatia de folosi un limbaj politicos atat fata de pacienti cat si fata de insotitorii si vizitatorii pacientilor.

1.6.Relatiile cu exteriorul

1. Relatii cu institutiile ierarhic superioare si subordonate

Institutiile ierarhic superioare Spitalului Clinic de Obstetrica si Ginecologie "Cuza Voda" Iasi sunt:

I. Ministerul Sanatatii care are ca pricipale atributii:

conduce, indruma si controleaza:

- activitatea de igiena si de profilaxie a bolilor transmisibile, a bolilor

profesionale si a bolilor cronice cu larga raspindire;

- activitatea de medicina a culturii fizice si sportului;

- activitatea medico-sanitara desfasurata de unitatile medico-sanitare cu

caracter special;

indruma si controleaza, potrivit legii, aplicarea unitara a normelor de igiena si antiepidemice si ia masurile corespunzatoare;

colaboreaza cu Ministerul Muncii la indrumarea si controlul activitatii de expertiza medicala a capacitatii de munca si de recuperare a acesteia;

efectueaza studii privind dinamica starii de sanatate a populatiei si factorii ce o influenteaza, stabilind tendintele principalelor fenomene ale starii de sanatate; studiaza, impreuna cu alte organe centrale interesate, dinamica sporului natural al populatiei, facind propuneri corespunzatoare;

asigura personalul de specialitate, baza tehnico-materiala si capaci tatea de spitalizare si tratament pentru imprejurari speciale;

instituie actiuni speciale pentru prevenirea si combaterea bolilor

transmisibile si pentru rezolvarea altor probleme de sanatate prezentind

interes deosebit.

II. Autoritatea de Sanatate Publica care prezinta ca atributii urmatoarele:

evalueaza, coordoneaza si monitorizeaza modul de asigurare a asistentei medicale curative si profilactice din unitatile sanitare de pe teritoriul arondat, inclusiv pentru unitatile sanitare din subordinea Ministerului Sanatatii Publice, luand masuri pentru asigurarea accesului la asistenta medicala a oricarei persoane din raza Municipiului Iasi;

urmaresc aplicarea criteriilor de control al calitatii serviciilor medicale;

coordoneaza si monitorizeaza asistenta materno-infantila;

evalueaza resursele umane de la nivelul asistentei medicale in relatie cu nevoile comunitare identificate prin actiuni specifice;

participa la programele de instruire a personalului din serviciile de sanatate publica si a populatiei;

organizeaza actiuni de prevenire a imbolnavirilor si de promovare a sanatatii;

identifica problemele de sanatate publica sau amenintari la adresa sanatatii unei comunitati;

elaboreaza studii asupra problemelor de sanatate ale populatiei din teritoriul dat

III. Facultatea de Medicina si Farmacie "Gh. Popa" Iasi, care are ca obiectice:

formarea de specialisti cu pregatire superioara, performanti in raport cu nivelul national si International;

actualizarea si perfectionarea continua a pregatirii

specialistilor, prin diferite forme de invatamant postuniversitar;

managementul calitatii serviciilor

educationale de formare

initiala si continua oferite de universitate;

optimizarea activitatilor de cercetare stiintifica fundamentala si aplicata, pentru ridicarea nivelului calitativ, cresterea competitivitatii si afirmarii performantelor scolii medicale iesene si pentru imbunatatirea continua a asistentei medicale;

promovarea relatiilor de cooperare internationala si integrarea in sistemul european de invatamant medical, prin realizarea standardelor de structura, calitate si eficienta;

promovarea deontologiei si a bioeticii, apararea valorilor democratiei, respectarea drepturilor si libertatilor fundamentale ale individului in statul de drept;

asigurarea bazei materiale corespunzatoare tuturor acestor activitati, precum si a unor conditii de munca si viata adecvate pentru toti membrii comunitatii academice.

Pentru desfasurarea unor activitati menite sa contribuie la realizarea misiunii si obiectivelor sale U.M.F. "Gr. T. Popa" Iasi elaboreaza planuri strategice de dezvoltare institutionala, planuri operationale anuale si isi propune sa se asocieze cu alte universitati, institutii sau agenti economici din tara sau strainatate, pentru a constitui structuri de activitate de interes comun, respectand legile si Carta universitara.

Creditele bugetare sunt sume prevazute si aprobate prin bugetul de stat in limitele carora institutia bugetara poate cheltui in cursul anului mijloacele banesti primite pentru indeplinirea sarcinilor stabilite prin plan.

Creditele bugetare se primesc de catre intreprinderi, organizatii si institutii de stat in cadrul unei proceduri specifice si se intrebuinteaza pe baza actelor savarsite de catre ordonatorii de credite bugetare.

Dupa adoptarea bugetului de stat creditele bugetare sunt repartizate pe toate categoriile de institutii subordonate titularilor de plan, asigurandu-se astfel, mijloacele financiare pentru indeplinirea sarcinilor prevazute. Dreptul de a utiliza creditele bugetare este acordat, prin lege, numai conducatorilor institutiilor de stat care in aceasta calitate, poarta denumirea de ordonatori de credite (persoane imputernicite sa indeplineasca o functie de conducere intr-un organ de stat, institutie, etc. careia i s-a acordat dreptul de a dispune de credite bugetare acordate prin bugetul de venituri si cheltuieli. El are sarcina de a interveni si executa bugetul de venituri si cheltuieli, de a finanta institutiile si organele subordonate, de a organiza contabilitatea si de a intocmi dari de seama periodice anuale).

Dupa drepturile si atributiile ce le revin in raport cu locul organelor, institutiilor si intreprinderilor de stat, ordonatorii de credite sunt de trei categorii: principali, secundari si tertiari.

Ordonatorii principali de credite pot fi la bugetul republican, ministrii si conducatorii celorlalte organe centrale de stat care au bugete de venituri si cheltuieli proprii, iar la bugetele locale, presedintii comitetelor executive si birourile executive ale consiliilor locale.

Ordonatorii secundari functioneaza numai in cadrul bugetului republican si au misiunea sa inlesneasca finantarea unor unitati aflate pe intreg teritoriul tarii, finantare care ar fi greu de realizat de la centru. In acelasi sens se acorda calitatea de ordonatori secundari de credite si conducatorilor diferitelor directii, inspectorate sau servicii judetene cum ar fi: directiile judetene silvice, servicii judetene de drumuri etc.

In cadrul bugetelor locale exista numai ordonatori principali si tertiari, deoarece unitatile finantate de aici, in mod normal isi au sediul in localitatea unde se afla organul financiar si ordonatorul principal de credite.

Ordonatorii tertiari de credite sunt conducatori ai unitatilor si institutiilor de stat imputerniciti de ordonatorii principali sau secundari sa foloseasca creditele bugetare pentru necesitatile proprii ale unitatilor pe care le conduc sau in scopul realizarii actiunilor stabilite prin bugetul de venituri si cheltuieli aprobat. Spre deosebire de ceilalti ordonatori nu au dreptul de a repartiza credite bugetare la alte institutii.

Incepand cu 1 septembrie 1999, s-a trecut la finantarea institutiilor din domeniul sanitar prin Casa Nationala a Asigurarilor de Sanatate. Fondurile acestei case se constituie prin contributia salariatilor si unitatilor intr-o cota de 7% aplicata asupra salariilor in cazul salariatilor si asupra fondului de salarii pentru unitatile economice si societatile comerciale.

In ceea ce priveste fluxul informational al Casei de Asigurari, acesta porneste de la asigurat. Datele de baza ale asiguratului impreuna cu date privind plata contributiei, serviciile medicale furnizate si rambursarea acestora sunt inregistrate la nivelul fiecarei case de asigurari. Aceste date sunt legate de celelalte activitati ale casei de asigurari intr-un sistem informational integrat.

Datele colectate la nivel national ajuta la realizarea procesului de egalizare si redistribuire a resurselor financiare.

Datele agregate se vor transmite tot pe baza de formulare si care vor prezenta numarul de consultatii, teste de laborator, tratamente, consumul de medicamente, etc. Avantajele sunt: Casa Judeteana de Asigurari va primi date agregate si va avea timp pentru verificarea si analiza lor; furnizorii de servicii medicale vor putea sa-si analizeze activitatea si costurile lor.

Casele Judetene de Asigurari vor transmite mai departe Caselor Nationale de Asigurari date agregate.

Cel de-al doilea flux informational se refera la evenimentele de sanatate publica si vor fi raportate ca si pana acum de catre furnizorii de servicii. Toti furnizorii vor transmite date privind morbiditatea si mortalitatea.

Informatiile care vin de la furnizori vor fi transmise Autoritatilor Locale de Sanatate si de aici, datele agregate vor merge la Centrul National de Statistica si la Institutele de Sanatate Publica subordonate Ministerului Sanatatii.

- Finantarea spitalelor sau dispensarelor se va face de catre Casa Judeteana de Asigurari.

- Controlul medicilor se va realiza de catre Colegiul Medicilor.

- Unitatile sanitare vor apartine fie Autoritatilor Judetene de Sanatate Publica, fie sectorului privat

Relatiile Spitalului cu tertii

Relatii cu furnizorii

Spitalul Clinic de Obstetrica si Ginecologie "Cuza Voda" din Iasi are drept furnizori:

Producatorii de medicamente;

Producatorii de materiale sanitare;

Prestaorii de servicii.

|

DENUMIRE FURNIZOR |

SUMA |

|

|

A&A MEDICAL S.R.L. |

||

|

A&G MEDTRADING S.R.L. |

||

|

ARDAF |

||

|

ASIROM |

||

|

AVIAROM |

||

|

B.BRAUN MEDICAL S.R.L. |

||

|

D.A.B.M. MED S.R.L. |

||

|

DIAMEDIX IMPEX SRL |

||

|

DIVERTA RETAIL 3000 S.R.L |

||

|

DUTCHMED S.R.L. |

|

|

|

ESTRADE S.R.L. |

||

|

EUROPLAST GROUP S.R.L. |

||

|

HTP MEDICAL - TRANSF. IN RADIUS |

||

|

MATEX PROD S.R.L. |

||

|

MEDIST - MAT. LAB. |

||

|

TEHNOTON |

||

|

TIBULCA DANIELA |

||

|

VIVIENE S.R.L. |

||

|

VODIMEDICOR S.R.L. |

||

|

VOLIAN |

In cadrul Spitalului Clinic de Ostetrica si Ginecologie "Cuza Voda" Iasi principalele surse de finantare provin de la:

I. Casa de Asigurari de Sanatate care, printre obiectivele specifice mentionam:

sa verifice acordarea serviciilor medicale, conform contractelor incheiate cu furnizorii de servicii medicale;

sa deconteze furnizorilor contravaloarea serviciilor medicale contractate si prestate asiguratilor, la termenele prevazute in contractul-cadru, in caz contrar urmand sa suporte penalitatile prevazute in contract;

sa acorde furnizorilor de servicii medicale sume care sa tina seama si de conditiile de desfasurare a activitatii in zone izolate, in conditii grele si foarte grele, pentru care sunt stabilite drepturi suplimentare, potrivit legislatiei;

sa informeze furnizorii de servicii medicale asupra conditiilor de contractare si a negocierii clauzelor contractuale;

sa informeze furnizorii de servicii medicale asupra conditiilor de furnizare a serviciilor medicale si despre orice schimbare in modul de functionare si de acordare a acestora;

sa asigure confidenttialitatea datelor in conditiile prezentei legi;

sa verifice prescrierea si eliberarea medicamentelor in conformitate cu reglementarile in vigoare;

sa raporteze CNAS, la termenele stabilite, datele solicitate privind serviciile medicale furnizate, precum si evidenta asiguratilor si a documentelor justificative utilizate;

sa furnizeze, la solicitarea Ministerului Sanatatii Publice, datele de identificare a persoanelor asigurate, numai pentru bolile cu declarare nominala obligatorie, conform legislatiei in vigoare.

II. Bugetul de stat, banii proveniti fiind folositi pentru:

Finantarea medicilor rezidenti anul I-V;

Dotarile aparatura medicala;

Raparatii capitale, cm ar fi cele referitoare la consolidari, investitii, alte datorii;

Programe de sanatate(sisteme gratuite).

III. Bugetul local de la Consiliul Local Iasi.

Structura Furnizorilor

1.7. Structura si evolutia principalelor cheltuieli la Spitalul Clinic de Obstetrica si Ginecologie "Cuza Voda" Iasi

Structura si evolutia principalelor cheltuieli bugetare la Spitalul de Obstetrica si Ginecologie "Cuza Voda" Iasi in perioada 2004-2006

Constituirea fondurilor de asigurari sociale de sanatate obligatorii se face prin contributia asiguratilor (acestea fiind persoane fizice si juridice ce angajeaza personal salariat), din subventii de la bugetul de stat, precum si din alte surse. Administrarea Fondului de Asigurari Sociale de Sanatate se face prin Casa Nationala de Asigurari de Sanatate si prin casele de asigurari de sanatate judetene si a Municipiului Bucuresti.

Dimensiunea acestor cheltuieli este determinata, in principal, de factori cu actiune directa, intre care cei mai importanti sunt:

a) factorii demografici, respectiv numarul populatiei si structura ei pe varste; tendinta cresterii numerice este qvasigenerala si este insotita de o crestere a ponderii populatiei de varsta a III-a; intre aceste tendinte si calitatea actului medical (atat preventiv, cat si curativ) exista o relatie pozitiva, al carui efect, in plan financiar, este cresterea cheltuielilor publice pentru sanatate;

b) factorii sociali, in primul rand nivelul de trai si gradul de instruire, care determina o preocupare mai intensa a individului pentru conservarea propriei sanatati, dar si exigente sporite fata de actul medical si de modul in care statul se implica in problemele de sanatate;

c) cresterea preocuparilor privind prevenirea;

d) cresterea costurilor atat in faza preventiva, cat si in cea curativa, datorita perfectionarii si modernizarii asistentei medicale si a tratamentelor, a amplificarii caracterului sofisticat al analizelor medicale, al aparaturii si al medicamentelor.

Finantarea difera intre cele doua sectoare, pentru cel de-al doilea fiind qvasiexclusiv din tarifele percepute de la beneficiarii serviciilor, dar si din valorificarea brevetelor de cercetare, de tehnica medicala etc., ca si din donatii sau subventii.

Finantarea sectorului public se face din urmatoarele surse: fonduri alocate din buget, cotizatii de asigurari de sanatate (platite atat de persoane fizice, cat si de persoane juridice), resursele populatiei (in special de la cei neasigurati) si ajutoare externe (Organizatia Mondiala a Sanatatii, Crucea Rosie Internationala, Semiluna Rosie Internationala, Banca Mondiala s.a.).

Eficienta acestor cheltuieli se determina pornind de la principalele categorii de efecte pe care acestea le genereaza:

efecte medicale, cu caracter individual, extrem de importante deoarece

vizeaza refacerea sanatatii, esentiala si mai presus de orice pentru

persoanele bolnave si familiile lor;

efecte sociale, care reflecta starea generala de sanatate a intregii

populatii, cum sunt: speranta medie de viata, morbiditatea, mortalitatea generala si cea infantila, gradul de asistenta medicala a populatiei (numar de locuitori la un medic, la un pat de spital, arondati unei unitati sanitare etc.);

efecte economice, care reflecta in general "neproductia" datorata starii nesatisfacatoare a sanatatii: perioada medie de incapacitate de munca, eradicarea unor boli, cresterea duratei medii a vietii active s.a.

Cap 2. Fundamentarea cheltuielilor bugetare

2.1. Cadrul juridic utilizat in fundamentarea cheltuielilor bugetare

Ordonanta de Urgenta a Guvernului nr. 115din 24 ianuarie 2004 privind salarizarea personalului sanitar

Legea nr.95 din 14 aprilie 2006 privind reforma in domeniul sanatatii;

Ordonanta de Urgenta a Guvernului nr.70 din 29 august 2002 privind administrarea unitatilor sanitare publice de interes local si judetean;

Hotararea nr.150 din 5 martie 1999 privind aprobarea Metodologiei pentru stabilirea normelor de evaluare a performantelor profesionale individuale si de aplicare a criteriilor de stabilire a salariilor de baza intre limite pentru personalul de specialitate medico-sanitar si personalul auxiliar sanitar, incadrat in unitati sanitare si de asistenta sociala;

Legea nr.146 din 27 iulie 1999 privind organizarea, functionarea si finantarea spitalelor;

Legea nr.270 din 18 iunie 2003 spitalelor;

Contract cadru;

Norme de aplicare ale Contractului Cadru.

Spitalul public este unitatea sanitara cu paturi, de utilitate publica, cu personalitate juridica, ce furnizeaza servicii medicale. Spitalul public este institutie publica finantata integral din venituri proprii si functioneaza pe principiul autonomiei financiare.

Organizarea activitatii spitalului pe baza bugetului de venituri si cheltuieli, pe total unitate, precum si pe fiecare sectie sau compartiment, astfel incat cheltuielile necesare pentru realizarea serviciilor medicale sa fie acoperite din veniturile realizate.

Bugetului propriu de venituri si cheltuieli se aproba de catre managerul spitalului si cu acordul organului ierarhic superior adica a Ministrului Apararii Nationale.

Spitalul public este condus de un manager, persoana fizica sau juridica, ce indeplineste atributiile ordonatorului tertiar de credite,

Responsabilitatile managerului, ca ordonator tertiar de credite, sunt:

Angajarea, lichidarea si ordonantarea cheltuielilor in limita bugetului aprobat numai pentru realizarea sarcinilor institutiei pe care o conduce si in conditiile stabilite prin Ordinul ministrului finantelor publice nr. 1.792/2002 .

Compartimentul financiar contabil-cu rol principal in redactarea si propunerea proiectului de buget spre aprobare .acest compartiment este condus de catre contabilul sef care impreuna cu comandatul unitatii se afla la conducere operatiunilor financiare si contabile

Sefii compartimentelor de asigurare tehnica, materiala, medicala- detin atributii in ceea ce priveste gestiunea materiala a bunurilor si fundamentarea indicatorilor cu privire la cheltuielile necesare si executia acestora.

Departamentul de resurse umane salarizare- conducatorul acestu compartiment are obligatia de a asigura acordarea drepturilor de salarizare pentru toate categoriile de personal, de a intocmi proiectul de cheltuieli privind salarizarea care va face parte din proiectul general de venituri si cheltuieli al spitalului.

Importanta intocmirii si aprobarii bugetului de cheltuieli in conducerea activitatii institutiilor publice nu s-a diminuat, din contra, a crescut, bugetul de cheltuieli ramanand instrumentul principal de conducere, prognozare si analiza a activitatii economico-financiare a institutiei.

In principiu, propunerile cheltuieli se vor face avandu-se in vedere:

- reglementarile si normele in vigoare, precum si structura organizatorica existenta la data intocmirii bugetului de cheltuieli;

- evolutia in perspectiva a domeniului de activitate respectiv, nivelul intregit la an al cheltuielilor realizate in anul de baza fata de anul de plan, influentat cu indicele mediu prognozat de crestere al preturilor si al inflatiei si indicele de crestere a indicatorilor fizici, obiectivele stabilite prin programul de perspectiva propriu si national, prioritatile de ordin economico-social care se impun in domeniul de activitate respectiv, care trebuie realizate prin dirijarea de fonduri pentru investitiile ce nu se pot lasa pe seama reglajelor economiei de piata. Asemenea domenii sunt: protectia sociala, protectia mediului inconjurator, ocrotirea sanatatii, cresterea gradului de instruire, aparare nationala;

- nivelul preturilor avute in vedere la stabilirea propunerilor de cheltuieli este cel in vigoare la data solicitarii propunerilor de cheltuieli, de regula la 1 mai al anului in curs, intrucat proiectele bugetelor de cheltuieli se depun pana la 1 iunie al anului in curs, indicele mediu prognozat de crestere al preturilor si cel de crestere al inflatiei fiind indicat de Ministerul Finantelor in adresa de solicitare a proiectelor de buget, ca si cursul de schimb leu/dolar. In lipsa unor precizari se ia in calcul indicele de crestere prognozat al cursului de schimb al dolarului sau indicele cresterii preturilor si al inflatiei din anul precedent, ponderat cu cresterea cursului de schimb leu/dolar fata de aceeasi perioada;

- consumurile specifice de materiale, materii prime, piese de schimb, combustibil luate in calcul sunt cele aprobate prin hotarare sau ordonanta de Guvern, in domeniul respectiv, sau in lipsa acestora, cele stabilite prin decizii sau ordine interne date de ordonatorul principal de credite;

- fundamentarea cheltuielilor in anul de plan fata de anul de baza se va face, la cheltuielile curente, pe fiecare articol de cheltuieli bugetare pornindu-se de la prevederile anului de baza si corectarea acestora cu influentele cunoscute care au actionat pana la data elaborarii proiectului bugetului de cheltuieli prin reglementari legale. Trebuie subliniat ca, in baza art. 24 din Legea finantelor publice nr. 72/ 1996, ordonatorii principali de credite sunt obligati ca pana la 1 mai a fiecarui an sa comunice Ministerului Finantelor orice propuneri de cheltuieli suplimentare pentru bugetul anului viitor fata de anul in curs, iar consiliile locale si judetene sa comunice solicitarile de majorare a transferurilor.

La elaborarea bugetului de cheltuieli este necesar de subliniat ca retinerile din salariul de baza privind pensia suplimentara de 3% si fondul de somaj de 1% se iau in calculul cheltuielilor, indirect, prin salariul brut, intrucat institutia are obligatia de a le calcula, retine si varsa in numele salariatului din salariul sau brut, care reprezinta o cheltuiala pentru institutie.

La elaborarea proiectului de cheltuieli pentru finantarea investitiilor se va avea in vedere faptul ca acum nu se mai admit de Ministerul Finantelor, nici in plan, nici in executie, crearea de imobilizari sau mobilizari, care sa influenteze, la sfarsitul anului, rezultatele financiare ale anului urmator. Incadrarea nivelului de cheltuieli in posibilitatile financiare ale economiei, in vederea asigurarii echilibrului bugetar pe anul financiar, se realizeaza pe parcursul elaborarii proiectului de buget prin runde de negocieri intre ordonatorul principal de credite si Ministerul Finantelor si - in caz de divergenta - si cu Guvernul.

Ca termene, intocmirea si depunerea bugetului de cheltuieli se fac de institutie in functie de termenele de elaborare a bugetului de stat si de termenele comunicate de Ministerul Finantelor prin ordonatorul principal de credite. Conform Legii finantelor publice nr. 72/1996, elaborarea bugetului de stat, bugetului asigurarilor sociale de stat si bugetului fondurilor speciale se asigura de Guvern prin Ministerul Finantelor in urmatoarea cronologie:

- pana la 1 iunie se comunica la Ministerul Finantelor proiectele bugetelor de venituri si cheltuieli de ministere, celelalte organe centrale care au calitatea de ordonator principal de credite si bugetele locale;

- Ministerul Finantelor le examineaza si solicita modificarile necesare stabilirii echilibrului bugetar si incadrarii in nivelul maxim al cheltuielilor bugetare, iar in caz de divergenta se adreseaza Guvernului pentru a hotari; pana la 1 iulie, Ministerul Finantelor, cu acordul primului ministru, comunica ordonatorilor principali de credite limita stabilita pe baza politicii financiare a Guvernului, in vederea definitivarii proiectelor de buget;

- noile proiecte de buget modificate ca urmare a reexaminarii si definitivate se depun la Ministerul Finantelor pana la 1 august a fiecarui an, impreuna cu documentatia amanuntita de fundamentare a veniturilor si cheltuielilor;

- Ministerul Finantelor pe baza acestor proiecte si a bugetului sau propriu intocmeste proiectul bugetului de stat, al asigurarilor sociale de stat si proiectele fondurilor speciale, pe care le depune la Guvern pana la 25 septembrie a fiecarui an, insotite de proiectul legii bugetare;

- dupa insusire de catre Guvern, acesta il supune aprobarii Parlamentului pana la 10 octombrie, insotit de un raport privind situatia economico-financiara a tarii si proiectia acesteia in anul viitor si de proiectul legii bugetare;

- pana la 28 decembrie, bugetul se aproba de Parlament, pe ansamblu, pe capitole, articole si pe ordonatori principali de credite si bugete locale ale caror bugete sunt anexate la bugetul de stat;

- daca bugetul de stat nu se aproba de Parlament pana la 28 decembrie, Guvernul indeplineste sarcinile ce-i revin potrivit bugetului anului precedent, pana la adoptarea noilor bugete.

Bugetele de cheltuieli se intocmesc in doua etape:

- prima la elaborarea propunerilor anuale conform graficului anterior;

- a doua la desfasurarea indicatorilor financiari aprobati pe an, pe trimestrul I si luni si pe celelalte trimestre II, III, IV si pe luni in cadrul acestora.

Daca in cursul exercitiului bugetar intervin modificari in evolutia preturilor si, ca urmare in evolutia altor cheltuieli (salarii, CAS, fond somaj, combustibil, energie electrica etc.), se face de catre Ministerul Finantelor, prin Guvern si Parlament, cel mai tarziu pana la 30 noiembrie, rectificarea bugetului de stat, care se transmite spre aplicare ordonatorilor principali de credite si consiliilor locale si acestea ordonatorilor secundari, tertiari, pana la institutia publica executanta (care poate avea sau nu calitatea de ordonator tertiar de credite).

In cursul executiei bugetare, incepand din trimestrul III, in cadrul aceluiasi ordonator de credite si capitol de cheltuieli, in functie de realitatile impuse de realizarea indicatorilor fizici, se pot face virari de credite intre articolele si alineatele aceluiasi titlu de cheltuieli, adica al cheltuielilor de personal, al cheltuielilor materiale sau al cheltuielilor de capital, fiind interzise virarile de credite de la cheltuieli de personal si capital la cele materiale si invers. Alocatiile pentru cheltuielile de personal si capital nu pot fi utilizate nici la alte articole de cheltuieli.

In cazuri exceptionale, virarile de credite de la un capitol la alt capitol al clasificatiei bugetare, cu exceptia cheltuielilor de personal si capital, se pot efectua, in cadrul bugetului unui ordonator principal de creidite, inainte de angajarea cheltuielilor, incepand cu trimestrul III, cu acordul Ministerului Finantelor pentru institutiile finantate din bugetul de stat si cu acordul organelor teritoriale ale Ministerului Finantelor, pentru cele finantate din bugetele locale si aprobate de consiliile locale (judetene).

Bugetele de venituri si cheltuieli ale institutiilor publice se aproba astfel:

a) bugetele institutiilor publice finantate integral sau partial din bugetul de stat sau bugetele locale de catre organul ierarhic al acestora;

b) bugetele institutiilor publice care se finanteaza integral din venituri extrabugetare, de catre organul de conducere al institutiei respective, cu avizul organului ierarhic;

c) bugetele fondurilor speciale se aproba de Parlament, prin legea bugetului, ca anexa la bugetul de stat.

Bugetele institutiilor publice finantate din venituri extrabugetare se includ distinct, ca anexa, in bugetul centralizat al ordonatorului principal de credite.

Conform art. 35 din Legea nr. 72/1996 a finantelor publice, ordonatorii principali, secundari sau tertiari de credite raspund de respectarea dipozitiilor legale in utilizarea creditelor bugetare si realizarea veniturilor, folosirea cu eficienta a sumelor primite de la bugetul de stat, bugetul asigurarilor sociale de stat si bugetele fondurilor speciale, de integritatea bunurilor incredintate unitatii pe care o conduc, de tinerea la zi a evidentei contabile si prezentarea la termen a darilor de seama asupra executiei bugetare.

Institutiile bugetare care realizeaza venituri in valuta sunt obligate sa verse la rezerva valutara a statului veniturile respective si sa completeze, cu datele in lei si valuta, o anexa distincta, avand in vedere cursul de schimb leu/dolar luat in calcul de Ministerul Finantelor la elaborarea proiectului bugetului de stat.

Folosirea veniturilor in valuta de catre institutiile publice se poate face numai in cazul aprobarii prin legea de functionare sau legea de aprobare a bugetului, acestea fiind venituri cuvenite bugetului de stat. Ministerul Finantelor elaboreaza ca anexa la proiectul de buget si balanta generala a economiei, situatia privind rezerva valutara a statului fiind intocmita de Banca Nationala a Romaniei, care gestioneaza si administreaza, in numele Ministerului Finantelor, rezerva valutara a statului.

Fundamentarea cheltuielilor se face pentru fiecare actiune in parte pe baza sarcinilor si a indicatorilor de plan, pe baza formularelor corespunzatoare anexa la bugetul de venituri si cheltuieli.

Normele de cheltuieli folosite in planificarea institutiilor bugetare pot fi clasificate dupa anumite criterii.

Din punct de vedere al caracterului lor, normele pot fi:

norme obligatorii (stabilite prin acte normative fara a putea fi modificate de ordonatorii de credite. Spre exemplu retributia tarifara, bursa, alocatia de hrana etc.);

norme indicative (facultative, orientative) ce reprezinta medii ale consumurilor de materiale, ale cheltuielilor efectuate de unitatile bugetare de acelasi fel. La randul lor, normele indicative pot fi:

norme indicative din punct de vedere al formei de exprimare si anume:

materiale (cantitatea de materii si materiale pe o anumita unitate de masura);

financiare (transformarea normei materiale in norma valorica);

norme indicative din punct de vedere al continutului:

individuale (pentru fiecare cheltuiala concreta);

combinate (o insusire a normelor financiare individuale, ce exprima cheltuieli totale necesare pentru intretinerea unui indicator pe timp de un an). Normele indicative combinate se calculeaza prin doua procedee: pe baza de medii valorice (determinarea normei prin raportarea creditelor bugetare consumate de unitate la numarul mediu al indicatorilor realizati) si prin insumarea normelor individuale financiare (pentru fiecare articol si alineat de cheltuieli in parte);

planul tip de cheltuieli (cuprind aceleasi date ca si norma combinata, cu exceptia ca se refera nu la un singur indicator ci, la cheltuieli totale ale unei institutii bugetare).

Din punct de vedere al surselor de finantare a indicatorilor operativi, normele pot fi:

norme bugetare (cuantumul de fonduri pus la dispozitia institutiilor bugetare prin buget pentru intretinerea unor indicatori pe timp de un an);

norme pentru autofinantare (suma de bani pe care o incaseaza institutia de la terte persoane, necesara pentru intretinerea indicatorilor);

norme financiare (cuantumul total al fondurilor bugetare si din autofinantare necesar pentru intretinerea unui indicator pe o perioada determinata de timp, 1 an bugetar).

In practica si in teorie s-a acordat atentie metodei normative in dimensionarea cheltuielilor pentru care nu sunt stabilite norme obligatorii. Datorita varietatii institutiilor, deosebirilor intre ele, amplasarii lor in teritoriu, gradului diferit de dotare etc. folosirea acestei metode normative creeaza unele dificultati. Ca urmare, se foloseste metode stabilirii cheltuielilor in functie de conditiile specifice fiecarei institutii, pe baza executiei din anul precedent si a influentei diferitelor modificari pentru perioada urmatoare.

Incepand cu anul 1997, s-a trecut la folosirea in planificarea financiara din institutii a costului mediu pe un indicator (elev, pat, asistat etc.), acesta inscriindu-se ca element distinct in bugetul de venituri si cheltuieli (cuantumul de cheltuieli totale pe un indicator de plan specific).

Fundamentarea cheltuielilor are la baza urmatoarele criterii:

baza legala a cheltuielilor - nici o cheltuiala nu poate fi inscrisa in BVC si finantata prin acesta daca nu este reglementata printr-un act normativ;

executia preliminara pentru anul de baza consta in executia certa pe o anumita perioada de timp la care se adauga executia probabila la sfarsitul anului, corectata cu eventualele influente;

analiza si studierea comparativa a cheltuielilor, atat pe total, cat si pe structura si in dinamica. Este necesara realizarea de analize si studii privind evolutia pe o anumita perioada de timp;

preturile si tarifele diferitelor servicii care au repercursiuni directe asupra structurii si evolutiei cheltuielilor;

baremurile de cheltuieli sunt norme legale prin intermediul carora anumite categorii de cheltuieli sunt stabilite la nivele maxime, ce nu pot fi depasite si care sunt analizate periodic, in functie de rate si de cresterea preturilor si tarifelor.

2.2. Calcule de fundamentare privind cheltuielile bugetare

Bugetul de cheltuieli se intocmeste de catre spital in luna septembrie a anului in curs pentru anul viitor. Se aproba in martie bugetul local de catre primarie si bugetul de stat in intregul lui, in care sunt cuprinsi ordonatorul principal de credite adica Ministerul Sanatatii, ordonatorii secundari, respectiv Directiile Sanitare si ordonatorii tertiari, spitalele.

La calcularea cheltuielilor pentru anul de calcul, trebuie sa se tina seama de cresterea sau de reducerea indicatorilor fata de cei din anul de baza, cunoscand ca alocatiile se acorda in raport cu o serie de indicatori specifici unitatilor sanitare ca, de exemplu:

numarul de paturi de spital;

cheltuielile anuale pe un pat de spital;

cheltuielile pentru un bolnav;

alocatia zilnica de hrana pe un pat;

costul ingrijirii unui copil in cresa.

Situatia executiei bugetare trebuie sa cuprinda, in principal, urmatoarele elemente:

felul cheltuielii, adica articolul si alineatul bugetar;

creditele planificate de la 1 ianuarie pana la sfarsitul trimestrului sau anului pentru care se face executia;

creditele deschise de la 1 ianuarie pana la sfarsitul trimestrului sau anului respectiv;

alimentarea cu fonduri de la 1 ianuarie pana la sfarsitul trimestrului sau anului respectiv;

platile nete de casa;

cheltuielile efective de la 1 ianuarie pana la sfarsitul trimestrului sau unului respectiv.

In executarea planului de cheltuieli apar doua notiuni: plati si cheltuieli. Decontarea unor servicii prestate institutiei, achizitionarea de materiale etc. reprezinta plati, in timp ce inregistrarea consumurilor de alimente, medicamente, materiale constituie cheltuieli.

Executia planului de cheltuieli pe ansamblu se determina prin raportarea indicatorilor "plati nete" si "cheltuieli efective" la volumul creditelor bugetare aprobate.

Pentru calcularea numarului de paturi necesar, pe langa numarul de locuitori (NL) mai sunt necesare de luat in considerare urmatoarele elemente:

- Frecventa internarilor (FI);

- Durata de spitalizare (DS);

- Indicele de utilizare al paturilor (IUP).

Necesarul de paturi de spital (NPS) pentru tot teritoriul, se poate calcula dupa urmatoarea formula:

![]()

Trebuie de asemenea luata in considerare si migratia populatiei.

Asigurarea populatiei cu paturi de spital se calculeaza la 1000 sau la 10000 de locuitori, pe total sau pe specialitati conform formulei:

![]()

- Indicele de utilizare a fondului de paturi se calculeaza in zile de ocupare medie a unui pat pe an (luna, trimestru) si in procente (considerandu-se 100% ocuparea medie a paturilor 365 de zile pe an):

![]()

- Durata medie de spitalizare trebuie calculata concomitent cu indicele utilizarii paturilor, deoarece o utilizare mai mare se poate datora uneori si unei durate mai mari de spitalizare a bolnavilor, peste necesar.

Durata medie de spitalizare trebuie calculata in mod diferit pe total spital si pe sectii.

![]()

- Rulajul bolnavilor pe un pat de spital corespunde numarului de bolnavi ce revin pe un pat, pe an:

![]()

![]()

Pe langa indicatorii prezentati, formulele folosite la fundamentarea cheltuielilor in cadrul Spitalului Clinic de Urgenta sunt:

- Cheltuieli de un pat/an. Se calculeaza la totalul cheltuielilor si, separat, pentru medicamente,fiind determinat in urma impartirii cheltuielilor bugetare la numarul mediu de paturi.

- Cheltuieli pe un bolnav. Se calculeaza similar cu indicatorul anterior, rezultat format din impartirea cheltuielilor bugetare la numarul de bolnavi internati.

- Cheltuieli pentru o zi de spitalizare:

![]()

Analizand modul de realizare a bugetului de cheltuieli pentru perioada raportata rezulta ca: Platile nete de casa au fost realizate in proportie de 100% fata de alocatiile bugetare aprobate, iar cheltuielile efective reprezinta 130,5%.

Comparativ cu perioada corespunzatoare a anului 2001, realizarile perioadei raportate sunt in proportie de 218% la platile nete de casa si, respectiv, 230% la cheltuieli efective. Motivatia o constituie indexarile drepturilor salariale si, implicit, sporirea cotelor aferente acestora, precum si influenta cresterii preturilor la intreaga gama de consumuri materiale si servicii utilizate in aceasta perioada.

In 2002 au fost spitalizati 1040 bolnavi, din care 241 apartinand altor judete. Pentru asistenta medicala acordata bolnavilor spitalizati s-au utilizat fonduri in suma de 1649269 mii lei.

Comparativ cu anul 2001, costurile pe un indicator cu retributii si cotele aferente inregistreaza cresteri cu 189% la un pat ocupat, 189% la o zi de spitalizare si 179% la un bolnav spitalizat. Acest fapt este explicabil prin indexarea drepturilor salariale, a sporurilor si a cotelor aferente.

Cazuistica deosebita si adresabilitatea ridicata din trim.I 2001, cat si majorarile de preturi, au contribuit la utilizarea unui volum de surse sporit la consumul de medicamente si materiale sanitare cu 137190 mii lei. Costurile pe unitatea de indicator inregistreaza cresteri fata de perioada corespunzatoare a anului precedent cu 323% la un pat fizic, 334% la un pat ocupat, 335% la o zi de spitalizare si 318% pentru un bolnav spitalizat. La realizarea costurilor ridicate fata de anul precedent a contribuit substantial pretul crescut al medicamentelor si materialelor sanitare.

Pentru hrana bolnavilor s-au utilizat fonduri in suma de 242474 mii lei, unitatea neincadrandu-se in alocatia de hrana aprobata, cu 119566 mii lei, datorita finantarii limitate.

La cheltuielile de intretinere si functionare, volumul creditelor utilizate a fost de 199551 mii lei, sporit fata de perioada corespunzatoare a anului trecut, suplimentari inregistrandu-se la majoritatea naturilor de cheltuieli determinate de majorarile de preturi care fac improprie a comparatie valorica fara a tine cont de coeficientul de inflatie.

Atat la hrana, cat si la cheltuieli de intretinere, unitatea inregistreaza mari datorii la furnizori, aflandu-se la limita posibilitatilor de a mai achizitiona bunuri sau servicii. Finantarea lunara de la bugetul local acopera doar necesarul de hrana. Celellalte consumuri de lumina, telefon, medii de cultura, materiale de curatenie, nu au nici un fel de acoperire prin actualul nivel al finantarilor.

Gestiunea sistemului de salarizare a personalului contractual se asigura de fiecare ordonator de credite, cu incadrarea in resursele financiare alocate anual, potrivit legii.

Salarizarea personalului contractual din unitatile sanitare publice din sectorul sanitar se face tinandu-se seama de rolul, raspunderea, importanta sociala, complexitatea sarcinilor, specificul activitatii fiecarei functii, de pregatirea si competenta profesionala a persoanelor care exercita aceste functii, precum si de rezultatele obtinute.

Sistemul de salarizare cuprinde salariile de baza, sporurile, premiile si alte drepturi.

Salariul de baza pentru personalul cu functii de conducere este cel corespunzator functiei de executie, gradelor sau treptelor profesionale, la care se adauga o indemnizatie de conducere diferentiata in raport cu complexitatea si raspunderea ce revin functiei de conducere, care face parte din salariul de baza.

Personalul care beneficiaza de salariu de merit se stabileste o data pe

an, dupa aprobarea bugetelor anuale, pe baza rezultatelor obtinute in

activitatea desfasurata in anul precedent, apreciata conform criteriilor

elaborate de ordonatorul principal de credite, cu consultarea organizatiilor

sindicale reprezentative la nivel de unitate sau, dupa caz, a reprezentantilor

salariatilor, acolo unde nu sunt astfel de organizatii sindicale. In cazul in

care pe parcursul anului intervin modificari ale functiei detinute, care nu

sunt imputabile persoanei beneficiare de salariu de merit, inclusiv modificarea

functiei prin promovare, acordarea acestuia se mentine pana la expirarea

perioadei pentru care a fost stabilit. In cazul in care pe parcursul anului se

intrerup raporturile de munca ale unor beneficiari de salarii de merit, acestea

se pot redistribui, de la data de intai a lunii urmatoare, altor persoane pe

perioada ramasa.Pentru personalul nou-angajat, salariul de merit se poate

acorda dupa o perioada de cel putin 6 luni de la angajare.Personalul incadrat

ca debutant nu poate beneficia de salariu de merit.

Personalul salarizat potrivit prezentei

ordonante de urgenta beneficiaza, la functia de baza, de un spor de vechime in

munca de pana la 25%, calculat la salariul de baza, corespunzator timpului

efectiv lucrat in program normal de lucru,conform urmatorului tabel:

|

Transa de vechime in munca |

Cota din salariul de baza |

|

Intre 3 si 5 de ani | |

|

Intre 5 si 10 de ani | |

|

Intre 10 si 15 de ani | |

|

Intre 15 si 20 de ani | |

|

Peste 20 de ani |

Sporul corespunzator vechimii in munca se plateste cu incepere de la data de intai a lunii urmatoare celei in care s-a implinit vechimea in munca.Pentru acordarea sporului de vechime in munca, angajatorul va lua in considerare integral si perioadele lucrate anterior in alte domenii de activitate.Pensionarii pentru limita de varsta, care se angajeaza pe baza unui contract individual de munca in sectorul sanitar, potrivit legii, beneficiaza de sporul de vechime corespunzator vechimii in munca dobandite in intreaga activitate.

Pentru stabilirea salariului de baza, in termen de 15 zile de la reluarea activitatii, persoanele angajate in unitatile sanitare publice din sectorul sanitar, aflate in concediu platit pentru ingrijirea copiilor in varsta de pana la 2 ani, respectiv 3 ani, potrivit legii, ori care in ultimele 12 luni au fost in concediu medical, concediu fara plata, potrivit legii, sau au avut contractele individuale de munca suspendate, sunt evaluate printr-un examen de testare a cunostintelor profesionale, procedandu-se in acelasi mod ca si in cazul persoanelor angajate prin concurs, pentru cei care promoveaza examenul de testare.

Cheltuielile de personal (Titlul 10)

In cadrul spitalului cel care aproba numarul de personal pe categorii si locuri de munca este managerul, care mai si structureaza si organizazeaza clinica pentru o mai buna functionare. Cand se stabileste numarul de posturi se are in vedere realizarea furnizarii serviciilor medicale contractate pe principii de eficienta in realizarea cheltuielilor,alaturi cu imbunatatirea calitatii la acordarea actului medical.

In functie de statutul de functionare aprobat de managerul spitalului se calculeaza numarul de personal si cheltuielile de pesonal necesare spitalului, printr-o evaluare detaliata a structurii de personal pe baza organigramei Spitalul Clinic de Obstetrica si Ginecologie "Cuza Voda", pe sectii si compatimente.

Ca anexa la bugetul de venituri si cheltuieli a spitalui clinic sun aprobate numarul si structura de posturi, cheltuielile cu salariile, aceste cheltuieli neputand depasi 60% din cuantumul total al cheltuielilor, conform legii nr. 95 din 2006 privind reforma in domeniul sanitar.

Cheltuielile din cadrul Spitalului Clinic de Obstetrica si Ginecologie "Cuza Voda" se structureaza pe doua categorii:

cheltuieli cu personalul de baza;

cheltuieli cu personalul auxiliar.

Fundamentarea cheltuielilor cu salarii

Elementele sistemului de salarizare, asa cum sunt acestea definite de ordonanta de urgenta a Guvernului nr.115/2004, sunt urmatoarele:

salariul de baza;

sporurile;

premiile;

alte drepturi salariale.

Pentru personalul cu functii de conducere, salariul de baza se obtine prin adaugarea la salariul corespunzator functiei de executie a unei indemnizatii de conducere diferentiate in raport cu complexitatea si raspunderea ce revin functiei respective.