INTERPRETARI

Se face o analiza pentru a testa paritatea neacoperita a ratelor de dobanda pe cazul cursului de schimb GBP/USD, pentru perioada 01.03.1995-01.08.2007.

Primul pas este

acela de a crea seriile r_sua (cu privire la rata de dobanda din

SUA), r_uk (reprezentand

rata de dobanda din

Pentru a putea observa cum arata cele trei serii,

va trebui

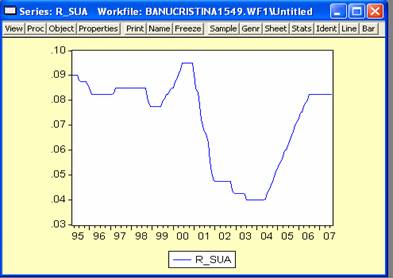

sa vedem graficele lor. In ceea ce priveste seria r_sua, se poate observa ca rata de dobanda din

SUA a avut in perioada respectiva atat un trend

ascendant, cat si un trend descendent, precum si perioade

in care s-a mentinut

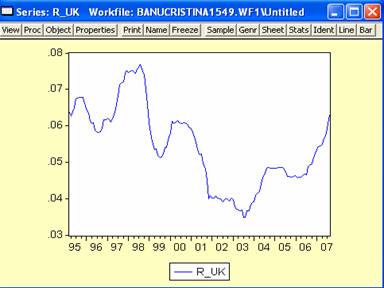

Daca analizam seria

r_uk, referitoare la rata

de dobanda din

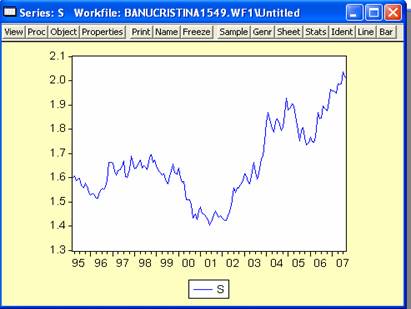

Seria S cu privire la cursul de schimb GBP/USD are, ca si celelalte doua serii atat un trend ascendant (si in aceasta situatie se apreciaza moneda de baza, respectiv GBP din cauza cresterii cursului GBP/USD), cat si unul descendent (caz in care moneda de baza, GBP, se depreciaza ca urmare a scaderii cursului GBP/USD).

Aceste serii sunt primele trei din cele sase care ne vor ajuta la realizarea estimarii ecuatiei UIP. In plus, este important de punctat anumite lucruri inainte.

Teoria UIP presupune ca pe piata valutara

se verifica urmatoarea relatie: ![]()

t=orice observatie din esantionul de date disponibile.

Dupa ce

au fost create si seriile dif, Se si apr_depr, putem sa testam UIP pe

cursul GBP/USD. Deoarece verificarea relatiei de mai sus este echivalenta cu testarea relatiei apr_depr=c+dif+![]() ,

se face testarea in EViews

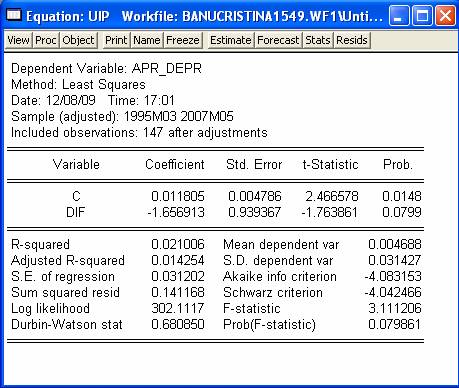

a celei de a doua relatii. Astfel, in urma estimarii, va rezulta:

,

se face testarea in EViews

a celei de a doua relatii. Astfel, in urma estimarii, va rezulta:

Aceste rezultate trebuie interpretate, iar interpretarea are scopul de a pune in evidenta cat de important este cursul de schimb GBP/USD pentru testarea UIP. La interpretare se va folosi un nivel de significanta de 10%.

Statistic

vorbind,

R-squared are valoarea de 0.021006. Avand in vedere faptul ca 0.021006<0.1, se poate spune ca intre cele doua variabile exista o legatura slaba, doar 2.1006% din variatia cursului de schimb dintre GBP si USD este data de diferenta dintre rata de dobanda din SUA si rata de dobanda din UK.

Pentru a vedea daca seria este corelata pozitiv sau negativ alegem testul Durbin-Watson, care are valoarea de 0.680850. Avand in vedere ca 0.680850<2, rezulta ca seria este corelata pozitiv.

In cazul in care se doreste realizarea unei comparatii intre mai multe modele, se apeleaza la Akaike info criterion, cu scopul de a ne da seama care dintre modele exprima cel mai bine variatia variabilei endogene, de aceea se alege acel model care are Akaike info criterion cu valoarea cea mai mica. In loc de Akaike info criterion se mai poate folosi, de asemenea, si Schwarz criterion.

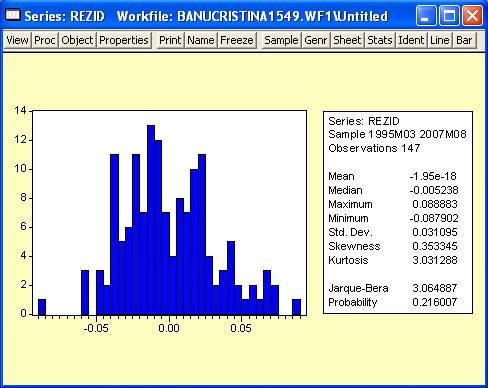

In continuare vom verifica daca rezultatele obtinute sunt sau nu unele pe care ne putem baza. Primul pas este acela de a crea o noua serie numita rezid, care include toate erorile variabilei estimate a deprecierii/aprecierii cursului de schimb fata de nivelul real inregistrat. Pentru a testa normalitatea reziduurilor, vom folosi testul Jarque-Bera.

Testul Jarque-Bera are ipoteza nula faptul ca erorile sunt distribuite normal. Dupa cum putem observa, probabilitatea asociata testului, care are valoarea de 21.60%, arata ca nu putem respinge ipoteza nula, ceea ce asigura robustete rezultatelor noastre. Mai mult decat atat, dupa cum se poate observa, media erorilor este foarte mica (-1.95e-18), aproape de zero.

Inainte de a realiza estimarea unei ecuatii de regresie simpla trebuie indeplinita o conditie fundamentala si anume trebuie verificat caracterul stationar al seriilor de timp si este necesar sa tratam diferit seriile nestationare de cele stationare.

Eviews pune la dispozitie mai multe teste de stationaritate. Spunem ca o serie nestationera are o radacina unitate sau unit-root. Se va utilize testul Augmented Dickey-Fuller pentru seriile incluse in regresia care testeaza UIP, si anume apr_depr si dif.

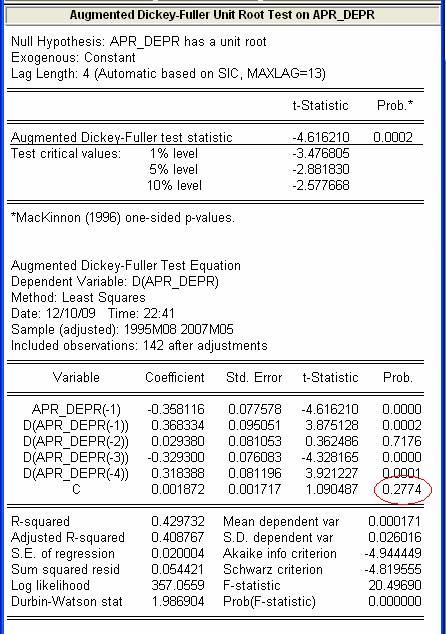

Verificam prezenta radacinii unitare in seria apr_depr, exprimata in nivel, nu in diferenta.

De asemenea, acest test are

la baza o ecuatie de regresie in care includem o

In

acest caz,

Daca nu este inclusa

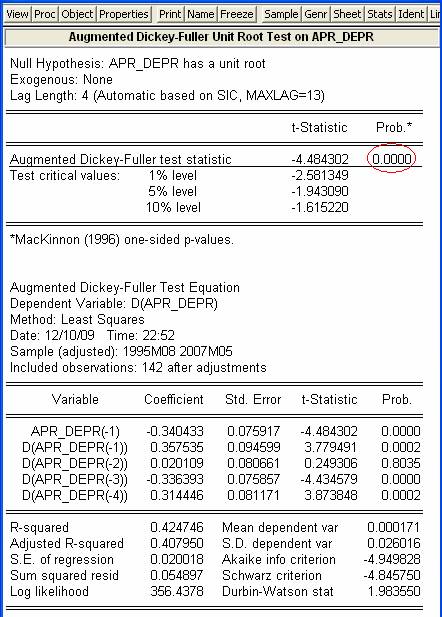

Testul ADF are ipoteza nula ca seria analizata contine o radacina unitara (nu este stationara). Dupa cum se poate observa, probabilitatea asociata acestui test este 0.0000, deci ipoteza nula se respinge si seria este stationara.

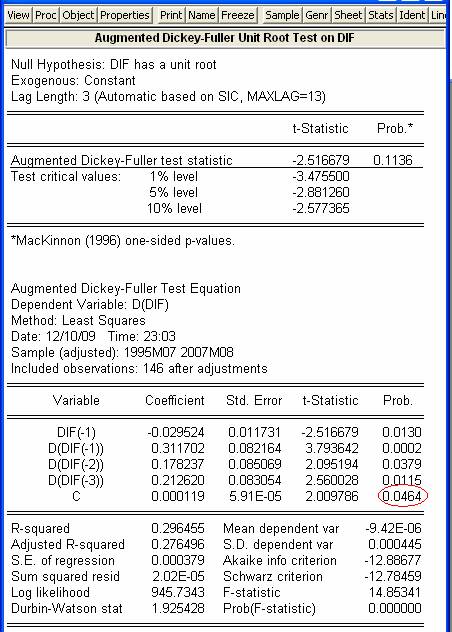

Repetand acelasi test pentru seria diferentialului

de rate de dobanda, observam

ca, de aceasta data,

|

Politica de confidentialitate |

| Copyright ©

2024 - Toate drepturile rezervate. Toate documentele au caracter informativ cu scop educational. |

Personaje din literatura |

| Baltagul caracterizarea personajelor |

| Caracterizare Alexandru Lapusneanul |

| Caracterizarea lui Gavilescu |

| Caracterizarea personajelor negative din basmul |

Tehnica si mecanica |

| Cuplaje - definitii. notatii. exemple. repere istorice. |

| Actionare macara |

| Reprezentarea si cotarea filetelor |

Geografie |

| Turismul pe terra |

| Vulcanii Și mediul |

| Padurile pe terra si industrializarea lemnului |

| Termeni si conditii |

| Contact |

| Creeaza si tu |