Prezentarea bancii. Istoric si evolutie BRD.

1.1 Momentul istoric al infiintarii, principalele etape si evolutia sa in sistemul bancar romanesc

Istoria BRD incepe in 1923, odata cu crearea Societatii Nationale pentru Credit Industrial ca institutie publica. Statul detinea 20% din capitalul social si BNR 30%,restul de 50% era detinut de persoane particulare. Obiectivul acestei institutii publice este finantarea industriei romanesti .

In anul 1948, dupa al doilea razboi conform Legii nationalizarii , Societatea Nationala de Credit Industrial este nationalizata , devenind Banca de Credit pentru Investitii.

In 1957, dupa reorganizarea sistemului financiar , Banca de Credit pentru Investitii obtine monopolul in Romania pentru finantarea pe termen mediu si lung a tuturor sectoarelor industriale , cu exceptia agriculturii si industriei alimentare si ia numele de Banca de Investitii

In anul 1990 , monopolul de care beneficiau bancile specializate in domeniul lor de activitate este suprimat .Banca Romana pentru dezvoltare se constituie ca banca comerciala , sub forma de societate pe actiuni , si preia activele si pasivele Bancii de Investitii , primind o autorizatie de functionare generala.

In perioada 1999-2001 BRD a fost aleasa de Guvern pentru a deveni prima banca comerciala privatizata. Este de asemenea, inceputul bancarizarii masive a persoanelor fizice. BRD profita de imaginea sa favorabila in fata marelui public si de calitatile relatiilor sale cu intreprinderile pentru a dezvolta rapid clientela sa de persoane fizice. Foarte repede, BRD devine lider pe piata noilor produse, cum ar fi cardurile bancare si creditele pentru consum.

Privatizarea urma sa se desfasoare in doua etape, in conformitate cu strategia de privatizare aprobata prin H.G. nr. 428/1998,modificata prin H.G. nr.169/2000.

In anul 2001 BRD este listata la bursa de Valori Bucuresti , in prima categorie , devenind in scurt timp una din cele mai tranzactionate societati.

In anul 2003 , in urma unei campanii de rebranding , Banca Romana pentru Dezvoltare devine BRD-Groupe Société Générale. Astfel pozitia sa , facand mai vizibila identitatea Grupului mama.

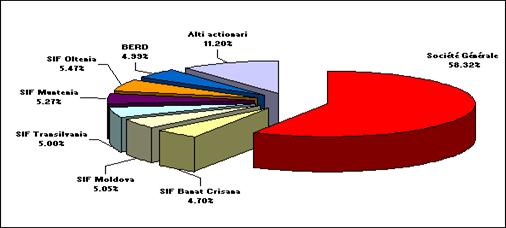

In anul 2004 , Société Générale cumpara pachetul rezidual de statul roman in capitalul BRD , participatia sa crescand astfel de la 51% la 58,32%.

BRD- Groupe Société Générale detinea la sfarsitul anului 2005 o cota de piata de 15% , cu o crestere procentuala de 78,8% , situandu-se astfel pe pozitia a doua , dupa BCR ERSTE , cu o cota de piata de 26,3% si cu o cota de crestere procentuala de 55,7%.

Rezultatul net la 30 septembrie 2007 a fost de 477 milioane RON , in crestere cu 6% fata de aceeas perioada a anului precedent. Rata de constituire a rezervei minimi obligatorii in lei a crescut in luna iulie 2006 de la 16% la 20%.

BRD a continuat sa-si dezvolte oferta de produse , in functie de nevoile identificate ale clientelei , lansand noi produse. BRD , a continuat sa isi extinda reteaua , ajungand la peste 530 unitati.In anul 2006 , este achizitionata Splitska Bank in Croatia.

BRD-Groupe Société Générale , este declarata de Euromoney "Banca anului 2006 in Romania".

1.2 Forma si structura capitalului si actionarii

Denumire si sigla ![]()

Forma juridica: societate pe actiuni, persoana juridica romana

Capital social RON: 696.901.518 lei

Cod fiscal: R361579/1992

Nr. registrului comertului: J40/608/1991

Capitalul social al BRD -GSG , este format din 42,67% capital roman , si 57,33%capital strain.

Sediul central: Bd. Ion Mihalache,nr.1-7, Sector 1,Bucuresti.,tel: 021/301.61.21

Sucursala Pitești: Str. Targul din Vale 12, Tel: 0248.220 711

Strategia bancii in materie de comunicare financiara este sustinuta de urmatoarele principii:

egalitatea accesului la informatii pentru toti actionarii si disponibilitatea imediata a acestora;

respectarea termenelor in materie de publicare de rezultate;

transparenta si coerenta informatiilor furnizate.

Ca rezultat al masurilor intreprinse in scopul privatizarii B.R.D., la decembrie 2000 structura actionariatului se prezinta dupa cum urmeaza:

a) Societe Generale, detine un aport la capitalul social de 51%;

b) Autoritatea pentru Privatizare si Administrarea Participantilor Statului, detine un aport la capitalul social de 7,32%

c) Banca Europeana pentru Reconstructie si Dezvoltare , detine un aport la capitalul social de 4,99%;

d) Societatea de Investitii Financiare Banat Crisana, detine un aport la capitalul social de 5,00%;

e) Societatea de Investitii Financiare Transilvania, detine un aport la capitalul social de 5,00%;

f) Societatea de Investitii Financiare Moldova, detine un aport la capitalul social de 5,00%;

g) Societatea de Investitii Financiare Muntenia, detine un aport la capitalul social de

h) Societatea de Investitii Financiare Oltenia, detine un aport la capitalul social de

i) Alti actionari ( persoane fizice si juridice) care detin impreuna un aport la capitalul social de 10,88%.

Figura 1.

Structura actionariatului la 31 decembrie 2000

Figura 1.

Structura actionariatului la 31 decembrie 2000

Fig.2. Structura actionariatului 31 decembrie 2004

Actiunile sunt emise in forma dematerializata si evidentiate prin inregistrarea in registrul actionarilor bancii tinut de o societate de registru independent privat.

Actiunile confera detinatorilor drepturi si obligatii egale. Banca recunoaste un singur proprietar pentru fiecare actiune. Actiunile sunt indivizibile. Orice actiune da dreptul la un vot in Adunarea Generala a Actionarilor. Orice modificare a nivelului capitalului socialal B.R.D. - G.S.G. este supusa aprobarii Bancii Nationale a Romaniei.

BRD - Groupe Société Générale este la ora actuala a doua banca din Romania si cea mai importanta banca privata, cu o cota medie de piata de 20%, peste 1.400.000 de clienti 4.365 de salariati.

Fig.3 Structura actionariatului in dec. 2006

|

ACTIONARI |

PROCENT |

|

Société Générale |

58.33% |

|

BERD |

4.99% |

|

SIF-Banat-Crisana S.A |

4.60% |

|

SIF Moldova S.A |

5.05% |

|

SIF Transilvania S.A |

5.00% |

|

SIF Oltenia S.A |

5.34% |

|

SIF Muntenia |

5.27% |

|

Altii |

11.43% |

Sursa:Raportul anual al BRD -GSG pe 2006

1.3. Principalele functii, activitati si operatiuni bancare desfasurate

Obiectul de activitate

efectuarea de operatiuni si servicii bancare pentru proiectele de investitii economice si financiare ale statului, ce se realizeaza, integral sau partial, din fonduri de la buget si din imprumuturi in valuta de la bancile de dezvoltare internationale, institutii financiare si de la alte banci;

atragerea de fonduri banesti, acordarea de credite in lei si valuta si efectuarea de servicii bancare pentru activitatea de investitii, de productie, comerciala si de prestari servicii, desfasurata de regii autonome, societati comerciale, societati mixte, institutii de stat, unitati cooperatiste, organizatii obstesti, asociatii familiale sau persoane fizice.

BRD-Groupe Société Générale isi concentreaza activitatea pe trei axe majore:

Banca de retail se bucura de o buna imagine in randul populatiei ,avand peste 2.2 milioane de clienti persoane fizice si peste 2 milioane de carduri .

Cota sa de piata variaza intre 15% si 20% , in functie de produse. BRD-Groupe Société Générale se numara printre liderii pietei cardurilor bancare si a creditelor pentru consum. Activitatea de credite de consum la locul de vanzare se deruleaza prin intermediul filialei specializate BRD Finance.

Banca de referinta a societatilor comerciale din Romania ,avand peste 65% din plasamente in credite acordate sectorului privat.

Banca de investitii- prin intermediul celor 2 entitati specializate - BRD/SG Corporate Finance care ofera consultanta in investitii si privatizari, precum si in domeniul fuziunilor si achizitiilor si BRD Securitiers-Groupe Société Générale SA, una din primele cinci societati de brokeraj de pe piata romaneasca - BRD - Groupe Société Générale ofera servicii integrate marilor clienti romani si straini.

Printre clientii cu nume de rezonanta ai BRD-Groupe Société Générale se numara importante societati multinationale dar si autoritatile romanesti, care au beneficiat din partea BRD- Groupe Société Générale de servicii de consultanta pentru privatizarea unor companii romanesti.

In afara finantarilor clasice , gama de produse si servicii acopera in totalitate gestiune fluxurilor de numerar , serviciile de leasing , prin intermediul filialei BRD Sogelease , factoringul intern si extern , cat si solutii complete de externalizare a flotelor de vehicule prin filiala ALD Automotive.

De asemenea, se pot institui si functiile principale pe care se axeaza B.R.D-Groupe Société Générale:

Functia de indrumare si control a activitatilor bancare a unitatilor sale teritoriale

Functia financiar contabila, functia de colaborare cu BNR ,cu celelalte societati bancare precum si cu organele administratiei

BRD efectueaza operatiuni bancare in lei si in valuta, in Romania si strainatate pe cont propriu, in numele altora sau in colaborare cu tertii, operatiuni care pot fi grupate in 4 categorii:

operatiuni pasive legate de depozitele la vedere si la termen, adica primirea depunerilor spre fructificare si depozitelor de la unitatile cooperatiste asociate, de la ceilalti asociati fondatori, de la unitatile cooperatiste neasociate si de la alti agenti economici ,persoane fizice si juridice, romane si straine, inclusiv a garantiilor depuse de catre gestionari.

operatiuni active referitoare la acordarea de imprumuturi pe termen mediu si lung organizatiilor si agentilor economici al Cooperatiei de Consum si Credit, producatorilor agricoli, meseriasilor, altor particulari precum si ai agentilor economici cu capital privat ,public sau de stat.

operatiuni accesorii: decontarea operatiunilor interne privind livrarile de marfuri, prestarile de servicii; cumpararea, vanzarea, tinerea in custodie si/sau administrarea de active monetare; alte operatiuni de virament pe cont propriu sau in contul clientilor.

Rolul sucursalei Pitești este de a coordona, indruma si controla activitatile operative desfasurate din subordinea sa. De asemenea, sucursala BRD Pitești efectueaza operatiuni de creditare, decontari de casa in lei si in valuta ,controlul preventiv asupra operatiunilor ce se realizeaza in contul titularilor si a altor operatiuni bancare.

BRD efectueaza operatiuni bancare si financiare in tara si in strainatate, in contul sau propriu ,al clientilor bancii persoane fizice si juridice, in numele unor institutii sau in colaborare cu acestea, precum si oricare alte activitati permise de reglementarile legale.

Principalele atributiuii ale BRD Pitești sunt:

realizarea de lucrari de analiza si informare privind creditele acordate, verificarea garantiilor, rambursare, credite restante;

analizarea activitatii desfasurate la nivelul judetului Pitești pe baza datelor proprii sau primite de la unitatile din subordine si luarea deciziilor ce se impun;

coordonarea de ansamblu la nivelul judetului la problemele de creditare ,a operatiunilor de incasari si plata fara numerar si de casierie;

verificarea, analizarea si centralizarea balantelor, bilanturilor si darilor de seama , bugetelor de venituri si cheltuieli, ale unitatilor din subordine, a celorlalte situatii legate de acestea;

primirea, analizarea si aprobarea propunerilor unitatilor din subordine privind diferite aspecte desfasurate de acestea;

luarea masurilor ce se impun in vederea pregatirii profesionale a personalului angajat ,pe baza analizelor stadiului referitor la acesta;

analizarea si valorificarea materialelor intocmite de organele de control ale serviciilor de coordonare ,cu urmarirea indeplinirii masurilor stabilite.

In realizarea obiectivului de activitate si operatiunilor corespunzatoare acestuia, banca elaboreaza reglementari proprii referitoare la desfasurarea activitatii, care se aproba de Consiliul de Administratie sau Comitetul de Directie dupa caz.

1.4 Cadrul legislativ general si specific

BRD -GSG , se supune atat reglementarilor BNR , privind politica monetara , de credit , valutara , de plati , de asigurare a prudentei bancare si de supraveghere bancara , cat si ale celor emise de Comisia Nationala a Valorilor Mobiliare.

BRD isi desfasoara activitatea potrivit Legii bancare nr. 58/1998 , republicata in Monitorul Oficial al Romaniei , Partea 1 , nr. 78/24.01.2005.Raportul cu BNR este reglementat general de Legea privind Statutul Bancii Nationale a Romaniei , Legea nr.312 din 28 iunie 2004.

Un alt act legislativ , care reglementeaza activitatea BRD , este Ordonanta Guvernului nr.10 din 22 ianuarie 2004 , privind falimentul institutiilor de credit , aprobata , completata si modificata prin Legea nr. 278 din 23 iunie 2004.

BRD este organizata si functioneaza in conformitate cu prevederile urmatoarelor acte normative:

Ordonananta Guvernului nr.10 din 22 ianuarie 2004 privind falimentul institutiilor de credit aprobata , completata si modificata prin Legea nr. 278 din 23 iunie 2004.

limitarea riscului de credit la creditele destinate persoanelor fizice reglementata prin regulamentul nr.3/2007.

Normele BNR nr.2/1998 , privind autorizarea bancilor , modificate de de normele nr. 10/2000 si normele nr.3/2000 privind modificarile din situatia bancilor.

Legea privind regimul investitiilor straine nr. 35/1991

Statutul bancilor analizate

Legea nr. 83 din 15 aprilie 1998 , privind procedura falimentului bancilor

Potrivit legii falimentului , o banca este considerata insolvabila , daca se afla in una din urmatoarele situatii:

-banca nu a onorat integral creantele certe , lichide si exigibile , de cel putin 30 de zile.

-valoarea obligatiilor bancii depaseste activul sau.

1.5. Organismele de control si reglementare

Controlul financiar este procesul de comparare permanenta a situatiei in fapt cu cea impusa si daca este cazul ,aplicarea de masuri de corectare, astfel incat realizarile sa fie conforme cu obiectivele anticipat stabilite. Controlul financiar se realizeaza de catre puterea executiva prin intermediul Guvernului (administratia publica centrala si cele locale) si Curtea de Conturi.

Controlul financiar verifica prin comparare prevederile normative prevazute in legi, hotarari, ordine, norme metodologice, etc. cu realitatea, legalitatea, oportunitatea si eficienta operatiilor consemnate in acte si documente, stabilind erorile, abaterile, lipsurile si deficientele din activitatea economico-financiara. El are ca obiect de cercetare si cuprinde in sfera sa:

Procesul de administrare si gestionare a patrimoniului si rezultatele activitatii economico-sociale;

Toate momentele ,unitatile si locurile unde se gestioneaza valori materiale si banesti si se fac cheltuieli.

Controlul financiar asigura buna functionare a activitatii economice, actioneaza sistematic in vederea prevenirii abaterilor si deficientilor, cresterii eficientei, apararea patrimoniului ,cunoasterea modului de respectare a legalitatii cu caracter economic si financiar, stabilirii raspunderii pentru pagube sau nerespectarea disciplinei de gestiune.

In functie de momentul exercitarii lui, controlul financiar poate fi anterior, concomitent si posterior

Controlul anterior - se exercita inainte de efectuarea operatiunilor economice si are ca drept scop prevenirea unor incalcari ale disciplinei financiare, sau angajarii unor cheltuieli supradimensionate. In cadrul bancii acest control este exercitat de catre trei categorii de persoane conducatorul compartimentului financiar-contabil sau de catre contabilul sef inlocuitori ai acestora, pe perioada cat lipsesc din unitate persoane imputernicite

Controlul concomitent - se caracterizeaza prin faptul ca se exercita in timpul efectuarii operatiunilor economice si financiare. Este realizat de catre personalul cu atributii de control intern din cadrul societatii bancare. Se exercita asupra documentelor care se refera la:

Operatiuni dispuse de clientii in relatiile cu persoanele fizice sau juridice care au conturi deschise la unitati ale bancii;

Operatiuni care intervin intre clienti si banca, privind acordarea de credite, alte facilitati si alte genuri de operatiuni.

Controlul posterior - se exercita prin consumarea sau efectuarea operatiunilor economice, avand ca suport datele inregistrate in documentele de executie ,in evidentele tehnico-operative in documentele de executie, in evidentele tehnico-operative si in contabilitate. Personalul desemnat de exercitarea controlului bancar posterior se compune din: revizori generali, inspectori generali si inspectori de control din compartimentul de control al Directiei Strategie si Cercetare; revizori generali si inspectori de control din cadrul compartimentului de audit intern; alte persoane numite in acest scop de conducerea bancii (director, contabil sef ).Planul anual al actiunilor de control se aproba de Consiliul de Administratie al bancii.

Serviciile de control, la primirea acestor sarcini intocmesc proiectul trimestrial de control si il incaseaza spre analiza Directiei de Audit. Controlul se efectueaza in ordinea si la datele prevazute in planurile in planurile de control trimestrial.

In Romania, exercitarea supravegherii bancare se face de catre Banca Nationala a Romaniei pe baza raporturilor de prudenta bancara cerute de legile in vigoare si prin inspectii la sediile bancilor ,ale sucursalelor sedii secundare ale bancilor.

Potrivit legii, bancile sunt obligate sa permita personalului B.N.R. imputernicit pentru efectuarea controlului examinarea evidentelor conturilor si operatiunilor si sa furnizeze acestuia toate documentelor si informatiilor legate de administrare, controlul intern si operatiunile bancilor.

Un rol important in asigurarea supravegherii prudentiale revine auditorului independent

Potrivit legii ,fiecare banca desemneaza un auditor independent dintre societatile de expertiza contabila autorizate sa functioneze in Romania. Opinia auditorului constituie o conditionare pentru validarea bilantului contabil. Bilantul contabil este dat publicitatii numai cu opinia auditorului independent. Astfel, prin conditionarea finala, si implicit ,prin activitatea depusa in cursul exercitiului ,auditorul independent actioneaza ca o institutie publica, in general, si de supraveghere prudentiala, in special. Astfel, se poate spune ca prin auditorul independent actioneaza o prima filiera de control neutru si obiectiv in masura sa sesizeze operativ institutiile nesatisfacatoare ,sa impiedice abuzurile intr-o etapa incipienta.

Un avantaj deosebit in indeplinirea functionalitatii sale il are auditorul independent prin continuitatea lui in activitate. Exercitarea permanenta da posibilitatea cunoasterii in evolutie succesiva a activitatii bancare sub toate laturile sa sesizeze din timp segmentele si compartimentele in care s-au manifestat abateri.

|

Politica de confidentialitate |

| Copyright ©

2024 - Toate drepturile rezervate. Toate documentele au caracter informativ cu scop educational. |

Personaje din literatura |

| Baltagul caracterizarea personajelor |

| Caracterizare Alexandru Lapusneanul |

| Caracterizarea lui Gavilescu |

| Caracterizarea personajelor negative din basmul |

Tehnica si mecanica |

| Cuplaje - definitii. notatii. exemple. repere istorice. |

| Actionare macara |

| Reprezentarea si cotarea filetelor |

Geografie |

| Turismul pe terra |

| Vulcanii Și mediul |

| Padurile pe terra si industrializarea lemnului |

| Termeni si conditii |

| Contact |

| Creeaza si tu |