Procesarea cardurilor bancare

Procesarea cardurilor bancare presupune parcurgerea mai multor faze, precum emiterea cardului, deschiderea de conturi bancare, efectuarea tranzactiilor, compensarea-deconectarea, gestionarea intregii activitati si o infrastructura adecvata la banci si comercianti. In vederea functionarii, emitentii de carduri trebuie sa obtina autorizarea bancii centrale si a organizatiei proprietara de marca.

1. Emiterea cardurilor bancare

Emiterea cardurilor este o activitate mai complexa care include incheierea conventiei de card, confectionarea cardului, deschiderea contului de card, transmiterea informatiilor la centrul de autorizare si la institutiile internationale de sistem si apoi eliberarea cardului

Fluxul operatiunilor in activitatea de emisiune a cardurilor urmareste urmatoarele aspecte:

a) prezentarea persoanelor fizice la unitatile bancii si efectuarea urmatoarelor operatiuni:

- completarea cererii de emitere a cardului;

- semnarea contractului de emitere;

- completarea cererii de deschidere

a contului pentru operatiuni cu carduri;

- depunerea documentelor necesare

aprobarii cererii de emitere si celei de deschidere a contului.

b) verificarea de catre banca a cererilor de emitere si de deschidere a conturilor. In baza documentelor primite, banca determina elementele de personalizare necesare emiterii cardului si codifica datele personale.

c) eliberarea cardurilor catre posesorii autorizati. Se face la ghiseele bancii dupa depunerea sumelor reprezentand taxa de emitere, taxa anuala de utilizare a cartii si constituirea plafonului minim lunar al disponibilitatilor in contul personal.

In posesia cardurilor, titularii de cont pot trece la utilizarea cardurilor pentru achitarea marfurilor achizitionate de comerciantii acceptati ai acestui tip de instrument de plata si pentru retragerea de numerar de la bancomate. Pentru efectuarea operatiunii de plata, posesorii prezinta cardul la comerciantul acceptat, completeaza si semneaza documentele care atesta incheierea tranzactiei.

d) organizarea si asigurarea functionarii de catre banca emitenta a unui centru de procesare si autorizare care sa verifice validitatea operatiunilor efectuate .

Conventia de card este un contract intre banca si viitorul posesor de card, in care se prevad elementele specifice operatiunilor cu carduri, ca: tipul de card si modul de folosire al acestuia, contul de card care se deschide, suma minima de mentinut in cont (cardul de debit) sau limita de credit (cardul de credit), tipurile de tranzactii care se efectueaza (plati pentru bunuri si servicii, impozite si taxe, retragere de numerar, transferuri de fonduri intre conturi, constituiri de depozite, rambursari de credite, plati de dobanzi, comisioane), sumele minime si maxime pentru o operatiune, tipurile de dobanzi, comisioane, penalitati, drepturile si obligatiile partilor. In mod similar, se incheie o conventie intre banca si comerciant pentru acceptarea cardurilor si efectuarea decontarilor. Conventiile sunt actele juridice dintre parti si sunt opozabile in justitie, in cazul unor conflicte intre banca si titularul de conventie.

Confectionarea cardurilor are loc la banca emitenta care dispune de carduri produse de firme specializate si autorizate in acest scop. Pe carduri, banca imprima cu echipamente speciale, numele si prenumele beneficiarului, numarul cardului, data expirarii, precum si datele de identificare din banda magnetica. La primirea cardului, titularul este obilgat sa semneze pe verso in spatiul special desemnat.

Deschiderea conturilor titularilor (persoane fizice). Pentru cunoasterea operatiunilor efectuate cu carduri si calculul dobanzilor si comisioanelor se deschid conturi distincte de card, cont curent pentru card de debit si cont de credit pentru cel de credit. Contul curent de card de debit se alimenteaza la deschidere cel putin cu suma minima obligatorie de mentinut in cont si prevazuta in conventie si, ulterior, ori de cate ori este necesar prin transfer din contul curent al titularului. In ceea ce priveste contul de credit, acesta incepe sa functioneze odata cu prima tranzactie. Lunar, titularul cardului primeste un extras de cont cu tranzactiile efectuate si soldul conturilor de card. Inchiderea conturilor are loc la cererea titularilor sau din initiativa bancii daca se produc evenimente care impun acest lucru.

2. Acceptarea cardurilor bancare

Acceptarea cardurilor bancare este o operatiune prin care comerciantul agreaza decontarea prin cardul prezentat de cumparator. Comerciantul are obligatia sa verifice cu atentie cardul clientului (integritatea fizica, sa nu prezinte stersaturi sau modificari, sa aiba elemente de securizare), identitatea clientului (act de identitate) si, daca sunt suspiciuni, se solicita bancii emitente interogarea titularului de card si se asteapta mesajul de raspuns. Daca nu apar probleme, comerciantul introduce cardul in POS, tasteaza datele privind suma de plata, iar cumparatorul introduce codul PIN. POS-ul transmite bancii acceptante datele de identificare si cele privind tranzactia, aceasta le introduce in sistemul VISA BASE I pentru validarea cardului si acesta le retransmite bancii emitente pentru autorizare. Mesajul de raspuns (OK sau refuz) se transmite pe acelasi circuit catre POS-ul comerciantului. Daca raspunsul este OK, comerciantul elibereaza o chitanta/factura care se semneaza de cumparator (semnatura de pe card se confrunta cu cea de pe chitanta) si se elibereaza marfa .

In functie de nivelul limitei

de autorizare sunt evidentiate urmatoarele categorii de operatiuni:

a) operatini cu valoare mai mica decat

limita de autorizare;

b) operatiuni cu valoare mai mare decat limita de autorizare;

c) operatiuni pentru care limita de autorizare este zero

In toate aceste cazuri comerciantul acceptat verifica atat identitatea posesorului cardului si caracteristicile de securitate ale acesteia, cat si ultima lista a cardurilor interzise la acceptare si care-i sunt furnizate de banca emitenta.

In primul caz, (a), comerciantul accepta cardul si completeaza documentele de vinzare cumparare aferente intrucat nu are nevoie de autorizare.

In al doilea caz, (b), transmite bancii o cerere de autorizare a operatiunii. Centrul de autorizare verifica disponibilitatiile existente in contul posesorului cardului si aproba sau respinge cererea. In cazul aprobarii, comerciantul primeste un cod de autorizare al operatiunii, pe care-l inscrie pe documentele de decontare, dupa care procedeaza in realizarea efectiva a operatiunii.

In ultimul caz, (c), pentru toate operatiunile privind eliberarea de numerar, limita de autorizare atribuita unitatilor bancii este zero, drept urmare ele trebuie sa solicite autorizarea pentru toate operatiunile cu carduri pentru retragerea de numerar, dupa care inscriu codul de autorizare pe chitantele tip eliberare de numerar.

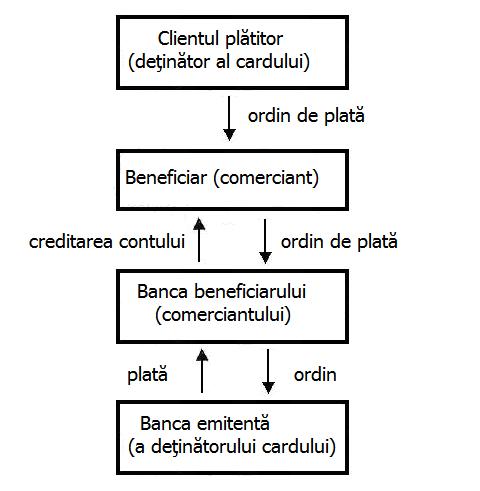

Reglarea platii prin carduri bancare este prezentata in figura 1.

Figura 1. Reglarea platii prin carduri bancare

Bancile emitente au dreptul de a refuza la plata contravaloarea documentelor de decontare, iar refuzul se face:

- fie din initiativa proprie, in cazul in care se constata nerespectarea cerintelor procedurii de acceptare a cardurilor, a celei de autorizare a operatiunilor sau a modului de completare a documentelor;

- fie din initiativa posesorului, pe baza unei notificari in scris prin care se contesta valabitatea documentelor.

In functie de motivele prezentate, refuzurile se pot clasifica astfel:

a) refuzuri de plata datorate nevalabilitatii operatiunilor din urmatoarele motive:

- bunurile, serviciile sau numerarul care constituie obiectul operatiunii nu au fost primite de posesorul cardului dupa ce acesta a semnat documentele (chitantele tip);

- operatiunea de vanzare-cumparare nu a fost finalizata efectiv, iar chitanta tip aferenta operatiunii nu a fost anulata sau nu s-a intocmit o chitanta de stornare;

- comerciantii au modificat suma contravalorii operatiunii fara acordul posesorului de card;

b) refuzuri de plata datorate nerespectarii procedurii de autorizare a operatiunilor din urmatoarele motive:

- cardul era inscris pe lista celor interzise la acceptare;

- cardul a fost utilizat pentru efectuarea mai multor operatiuni de vanzare la aceeasi unitate a comerciantului si la aceeasi data in scopul evitarii solicitarii de autorizare atribuita comerciantului;

c) refuzuri de plata datorate erorilor de completare sau de procesare a chitantelor tip;

d) refuzuri de plata datorate acceptarii unui card expirat, contrafacut sau a unor

operatiuni frauduloase.

Impactul bancar al utilizarii cardurilor

Impactul introducerii si utilizarii cardurilor este frecvent considerat in special pe linia costurilor a celor determinate de functionarea normala, dar si a celor determinate de fraude in sistem[5].

3.1. Costul utilizarii cardurilor

Evaluarea costurilor efective ale transferului electronic a fondurilor a reprezentat o sarcina extrem de dificila pentru toate partile implicate. Aceasta depinde si de costurile sistemului de plati traditional, fata de care se fac multe comparatii. Pentru consumatori aceste comparatii se fac pe baza sumei pe care ei o vor plati pentru a obtine serviciul dorit.

Daca repartizarea costurilor este dificila de facut intre platile direct implicate in introducerea si operarea sistemului de transfer al fondurilor, aceasta este si mai dificil de facut in cazul in care comparatia se face intre consumatorul ce vrea sa beneficieze de facilitatile TEF si cei ce vror sa plateasca in numerar.

Costurile de utilizare a cardurilor sunt determinate de:

- taxe anuale percepute detinatorilor;

- cheltuielile de dobanzi (variabile sau fixe) percepute la cumpararea de bunuri sau servicii pe credit si la imprumuturile acordate de banca emitenta (cand se foloseste creditul card);

- metodele de calcul a dobanzilor;

- taxe percepute pentru tranzactiile efectuate sau avansurile acordate de emitent;

- penalitatile percepute pentru intarzierea platilor, pentru depasirea plafonului maxim admis al cheltuielilor etc.

Avantajele financiare de care beneficiaza detinatorii cardurilor de plata sunt dependente de urmatorii factoti:

a) nivelul ratelor de alimentare a contului titularului de card;

b) marimea ratelor ce trebuie achitate lunar in contul sumelor imprumutate;

c) calitatea serviciilor oferite;

d) stimulente acordate de comercianti sau de banca;

e) acceptarea la nivel national sau international.

3.2. Utilizarea frauduloasa a cardurilor

Cardurile sunt vulnerabile la pierdere, furt sau contrafacere chiar si in cazul utilizarii PIN-ului.

Diferit de sistemele obisnuite de verificare, prin care identificarea se facea de catre casier sau vanzator pe baza semnaturii, actului de identitate sau a simplei recunoasteri a clientului, sistemul TEF furnizeaza un mijloc automat de identificare a persoanei careia fondurile ii sunt destinate. Majoritatea sistemelor pentru recunoasterea cardului necesita si introducerea PIN-ului specific fiecarui client al institutiei financiare si care trebuie furnizat sistemului pentru a se permite accesul la contul bancar. Acest cod este singura modalitate de protectie a utilizatorilor, de aceea se are in vedere dezvoltarea si a altor mijloace sigure de identificare: amprente, analiza semnaturii, voce etc.

Cardurile cu microprocesor (Smart Card) reprezinta alternativa cea mai viabila la metodele de asigurare a securitatii.

Indiferent de modul in care se realizeaza comunicarea dintre ATM si computerul bancii, in ciuda sistemelor de coduri utilizate pentru transmiterea informatiilor, exista posibilitatea ca acestea sa fie virusate sau interceptate si apoi utilizate in tranzactii frauduloase.

In aceste conditii au fost adoptate unele masuri proprii de securitate, cum ar fi: limitarea valorii si numarului retragerilor de numerar, limitarea numarului de incercari pentru utilizatorii care introduc gresit PIN-ul, observarea modului de utilizare a sistemelor TEF pentru detectarea utilizarilor suspicioase a cardurilor si asigurarea (timp de 24 ore/zi) unor linii telefonice gratuite prin care clientii sa poata anunta institutia financiar emitenta in legatura cu pierderea sau furtul cardului.

O alta problema importanta pentru consumator are in vedere evidentierea valorii fondurilor transferate prin computer si existenta dovezilor scrise ale operatiunilor.

In tarile dezvoltate, potrivit normelor, chitanta furnizata de dispozitivul electronic trebuie sa cuprinda urmatoarele informatii:

- valoarea transferului;

- data initierii transferului de catre utilizator;

- tipul transferului si tipul contului in / din care au fost transferate sumele;

- numarul sau codul de identificare a clientului ce initiaza transferul;

- identitatea tuturor tertelor persoane pentru care sau de la care sa efectuat transferul;

- locul sau identitatea terminalului de la care s-a desfaturat operatiunea.

Vasile Dedu, Adrian Enciu, Stanel Ghencea- Produse si servicii bancare, Editura ASE Bucuresti, 2008, p 260

Cezar Basno, Dardan Nicolae - Sisteme de plati compensari si decontari, Editura Didactica si Pedagogica, Bucuresti 2003, p.131-132

Vasile Dedu, Adrian Enciu, Stanel Ghencea- Produse si servicii bancare, Editura ASE Bucuresti, 2008, p 264-265

|

Politica de confidentialitate |

| Copyright ©

2024 - Toate drepturile rezervate. Toate documentele au caracter informativ cu scop educational. |

Personaje din literatura |

| Baltagul caracterizarea personajelor |

| Caracterizare Alexandru Lapusneanul |

| Caracterizarea lui Gavilescu |

| Caracterizarea personajelor negative din basmul |

Tehnica si mecanica |

| Cuplaje - definitii. notatii. exemple. repere istorice. |

| Actionare macara |

| Reprezentarea si cotarea filetelor |

Geografie |

| Turismul pe terra |

| Vulcanii Și mediul |

| Padurile pe terra si industrializarea lemnului |

| Termeni si conditii |

| Contact |

| Creeaza si tu |