STUDIU DE CAZ:ANALIZA REZULTATULUI EXERCITIULUI LA S.C.ASTRAM S.A. BAIA MARE

S.C. ASTRAM S.A. este situata in partea de Nord-Vest a Romaniei, fiind din cei mai importanti producatori de ceramica decorativa si de menaj din tara. Societatea functioneaza din 1970, iar actuala forma juridica din 1992,beneficiind de amplasarea intr-o zona cu o puternica traditie in arta ceramicii.

Societatea privatizata in intregime, de marime mijlocie, cu un valoros potential uman,beneficiaza de un management modern si are o strategie avansata, corespunzatoare pentru Mileniul III.

Activitatea de baza este producerea obiectelor ceramice decorative care sunt valorificate la export si pe piata interna.Produsele realizate se fasoneaza prin turnare pe agregate,turnare clasica,strunjire si prin presare.Ponderea fasonarii prin turnare a fost in anul 2011 de 92%.

Productia se executa pe baza de contracte si comenzi certe incheiate intre societatea comerciala ASTRAM si client.

Principalii clienti care detin mai mult de 5% au fost

2009 2010 2011

Scheurich-Germania-36%. Scheurich-Germania-54,34% Scheurich-Germania-45,45%

Park Rose-Anglia -32% Clasico-Germania -16,74% Soendgen-Germania- 7,9%

Mondart-Romania - 5% Dedeman-Romania- 7,14%

DB Industrie-Franta- 6,3%

Limburg-Olanda -5,7%

Diferentele au fost detinute de clienti cu rulaje mai mici.

Produsele realizate de societate au fost in cea mai mare parte ghivece si vaze.

Ponderea lor in venituri a fost in ultimii trei ani urmatoarea:

Tabelul 5

Ponderea produselor realizate in veniturile societatii

|

Denumire produs | |||

|

ghivece | |||

|

vaze | |||

|

Alte produse |

Capitalul social dupa denominare este de 1.987.963,20 Ron compus din 2.984.654 actiuni nominative cu valoare nominala de 0,80 Ron fiecare.Structura actionariatului se prezinta astfel:

Tabelul 6

Structura actionariatului

|

Nr.crt |

Actionar |

Numar de actiuni |

Valoarae capitalului social |

Pondere |

|

PAS ASTRAM | ||||

|

PERSOANE FIZICE | ||||

|

PERSOANE JURIDICE | ||||

|

TOTAL |

Aprovizionarea tehnico-materiala se realizeaza in proportie de peste 95 % din surse indigene.Printre furnizorii cei mai importanti se numara:S.C.CERASIL-ORADEA,S.C.Inteligent Pack,S.C.Cominex S.A.,Saint Gobain Construction Products Romania,Kaolin Senovo.

Principalii concurenti ai societatii comerciale ASTRAM sunt urmatorii:S.C.Faimar S.A. Baia Mare,S.C.Cesiro S.A.Sighisoara,firme care produc in special ceramica pentru menaj,motiv pentru care nu exista in mod normal o concurenta directa deoarece ASTRAM realizeaza in general obiecte ceramice decorative.

In ceea ce priveste concurenta externa,pentru toti producatorii din tara noastra, firmele din zona asiatica (China,Vietnam,Filipine) reprezinta un concurent foarte serios deoarece reusesc sa mentina preturi foarte scazute pentru obiectele pe care le produc.

Numarul mediu de salariati a fost urmatoarea:

in anul 2008-70

in anul 2009-54

in anul 2010-52

in anul 2011-65.

Acestia sunt calificati in meseria de ceramisti,mecanici si personal administrativ.

Obiectivele sociatatii constau in permanenta in cresterea productivitatii muncii,in economisirea resurselor,in dezvoltarea de noi piete,in eficientizarea continua a activitatilor si dezvoltarea de noi produse si decoruri.

Tabelul 7

Structura veniturilor si a cheltuielilor in perioada 2008-2011

|

Exercitiul Financiar Denumire indicator | ||||

|

Venituri din expoatare | ||||

|

Cheltuieli din exploatare | ||||

|

Profitul din exploatare | ||||

|

Pierderea din exploatare | ||||

|

Venituri financiare | ||||

|

Cheltuieli financiare | ||||

|

Profitul financiar | ||||

|

Pierderea financiara | ||||

|

Profitul din activitatea curenta | ||||

|

Pierderea din activitatea curenta | ||||

|

Venituri extraordinare | ||||

|

Cheltuieli extraordinare | ||||

|

Profitul din activitatea extraordinara | ||||

|

Pierderea din activitatea extraordinara | ||||

|

Venituri totale | ||||

|

Cheltuieli totale | ||||

|

Profitul brut | ||||

|

Pierderea bruta | ||||

|

Impozitul pe profit | ||||

|

Profitul net al activitatii curente | ||||

|

Pierderea neta a activitatii curente |

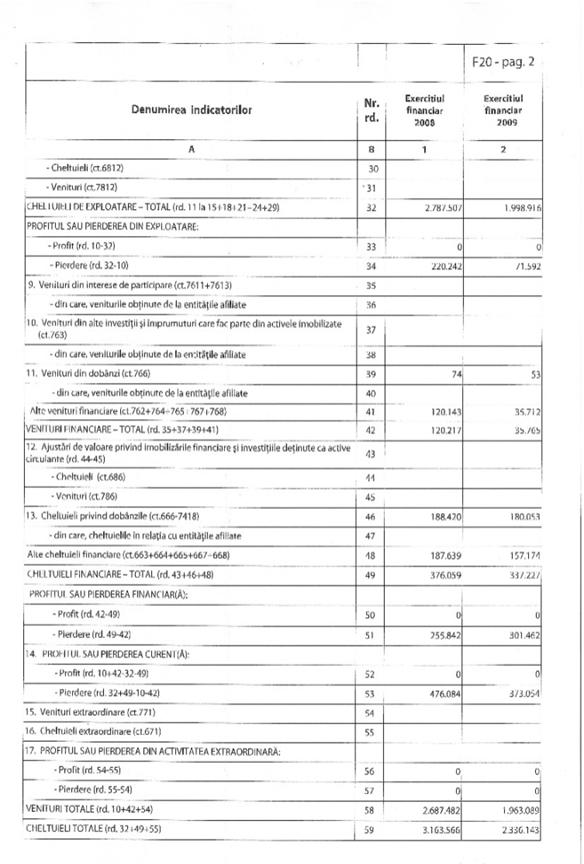

In ceea ce priveste activitatea de exploatare a societatii,se poate observa o scadere a veniturilor din exploatare (a vanzarilor) ca urmare a reducerii cererii,in general datorita contextului economico-social si a crizei economice cu care ne confruntam.

Totusi,in anul 2011 s-a reusit o crestere a volumului productiei fizice si valorice fata de anii 2009 si 2010 prin dezvoltarea unor noi contracte cu firme care pot asigura un rulaj relativ constant de produse (Soendgen-Germania) incepand cu mijlocul anului 2011.

Similar veniturilor din exploatare,si cele financiare au inregistrat o scadere in anii 2009,2010 si ulterior o revigorare in anul 2011.

Cheltuielile financiare au fost mari datorita dobanzilor creditelor contractate si a majorarilor de intarziere.

Societatea a platit urmatoarele sume pentru dobanzi:

2009-238.914 lei

2010-141.947 lei

2011-100.618 lei

Societatea a avut urmatoarea situatie in ceea ce priveste creditele de exploatare:

![]() 31.12.2009-1.52053

Ron

31.12.2009-1.52053

Ron

![]() 31.12.2010-1.399.781

Ron

31.12.2010-1.399.781

Ron

![]() 31.12.2011-1.69027

Ron.

31.12.2011-1.69027

Ron.

Societatea lucreaza cu o linie de credit in valuta de 220.000 EUR,una de 75.000 Ron,o linie de credit in lei de 324.100 Ron,plus un credit contractat in acest an de 409.000 lei.

In anul 2009 s-au inregistrat pierderi financiare datorita diferentelor de curs valutar si a cresterii costurilor de productie.De asemenea,in anul 2010 s-au inregistrat cresteri semnificative de pret la materii prime si materiale.

Per total,rezultatul brut al societatii a fost negativ-pierdere,scazand in anii 2009 si 2010 si crescand in anul 2011 datorita investitiei facute la finele anului pentru achizitia unei linii de turnare Rippert in valoarea de 40.976 lei.

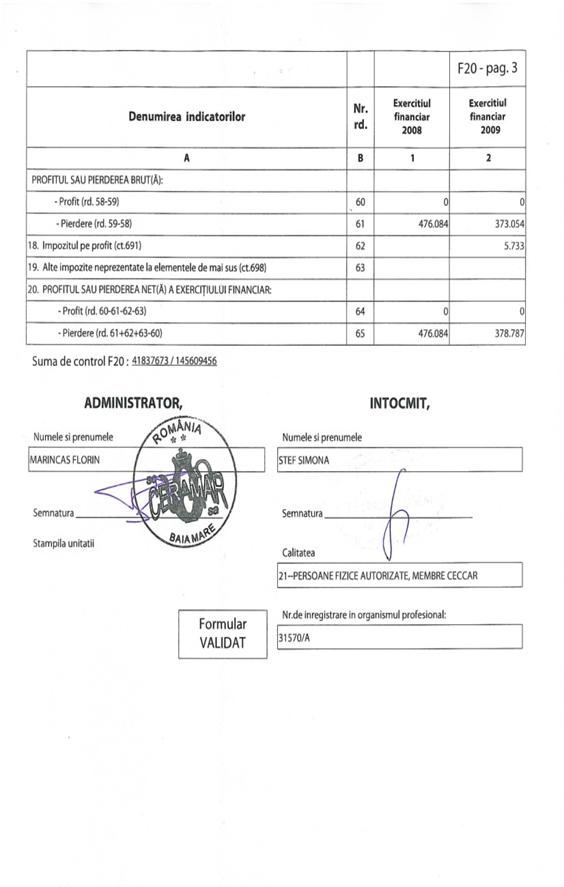

Desi la sfarsitul anilor 2009 si 2010 s-a inregistrat o pierdere bruta,societatea a trebuit sa plateasca impozit pe profit (forfetar) in valoare de 5.733 lei in anul 2009 si 8.600 lei in anul 2010.

Tabelul 8

Structura cheltuielilor

|

Exercitiul financiar Indicator |

| |||

|

Cheltuieli din exploatare | ||||

|

Cheltuieli financiare | ||||

|

Cheltuieli extraordinare |

Se obsera ca cea mai mare pondere in totalul cheltuielilor o au cheltuielile din exploatare.

Graficul 5: Structura cheltuielilor pe anul 2009

Cheltuielile de exploatare au avut urmatoarea structura:

Tabelul 9

Structura cheltuielilor de exploatare in intervalul 2008-2011

|

Nr. Crt. |

Exercitiul financiar Indicator |

Media |

||||

|

Cheltuieli cu materii prime,materiale | ||||||

|

Alte cheltuieli materiale | ||||||

|

Alte cheltuieli externe (energie,apa) | ||||||

|

Cheltuieli privind marfurile | ||||||

|

Cheltuieli cu personalul | ||||||

|

Cheltuieli cu amortizarile | ||||||

|

Cheltuieli privind prestatiile externe |

Cea mai mare pondere in totalul cheltuielilor de exploatare o au cheltuielile cu personalul,urmate de cele cu materii prime,materiale datorita unor preturi mari de cumparare.De asemenea,o pondere semnificativa o au cheltuielile externe-cu utilitatile (energie,apa,etc),asta datorita faptului ca nu au o legatura directa cu volumul productiei,spatiul aferent necesitand de conditii de temperatura constante.

Structura veniturilor

Tabelul 10

Structura veniturilor

|

Exercitiul financiar Indicator | ||||

|

Venituri din exploatare | ||||

|

Venituri financiare | ||||

|

Venituri extraordinare | ||||

|

Venituri totale |

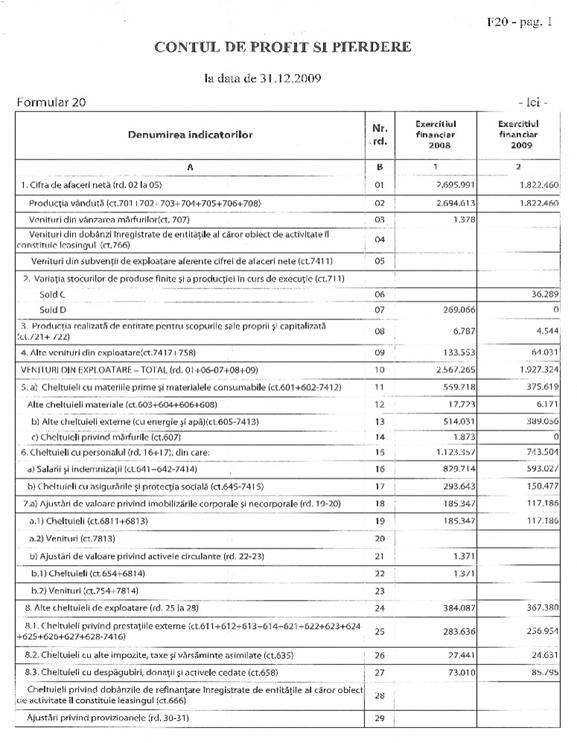

Cea mai mare parte o ocupa veniturile din exploatare,iar dintre acestea productia vanduta (conform anexei 1 si 2-"Contul de profit si pierdere"),fapt datorat si activitatii de baza a societatii,aceea de producere si desfacere (vanzare) a produselor ceramice.

Graficul 6: Structura veniturilor pe anul 2008

. CALCULUL SOLDURILOR INTERMEDIARE DE GESTIUNE

. 1.Calculul si analiza cifrei de afaceri

CA= Venituri din vanzarea marfurilor +Productia vanduta

In perioada 2008-2011,cifra de afaceri s-a prezentat astfel:

Tabelul 11

Cifra de afaceri in intervalul 2008-2011

|

Exercitiul Financiar Denumire indicator | ||||

|

Cifra de afaceri | ||||

|

Variatia fata de anul precedent |

Se constata ca in anul 2009 cifra de afaceri a scazut,urmand ca in anii urmatori-2010,2011 sa creasca insa fara a atinge valoarea din 2008.

Aceasta crestere a cifrei de afaceri nu s-a regasit in rezultatul final al societatii datorita cheltuielilor financiare mari.

2. Calculul si analiza.marjei comerciale

Mc = Vanzari de marfuri (Vmf) - Costul marfurilor (Chmf).

Tabelul 12

Calculul marjei comerciale

|

Indicator Anul |

Venituri din vanzarea marfurilor |

Costul marfurilor |

Marja comerciala |

3. Calculul si analiza productiei exercitiului

Productia exercitiului=Productia+Venituri din productia +Venituri din productia

Vanduta stocata de imobilizari

Tabelul 13

Calculul productiei exrcitiului

|

Indicator Anul |

Productia Vanduta -1- |

Venituri din productia stocata (ct.711) |

Venituri din productia de imobilizari(ct.722) -3- |

Productia exercitiului 4=1+2+3 |

Variatia fata de anul anterior |

Graficul 8: Evolutia

productiei exercitiului

Productia exercitiului a scazut in anii 2008 , 2009 ,2010 si a inceput sa creasca in anul 2011 ca urmare a cresterii vanzarilor.Acest lucru poate insemna o incepere a revigorarii activitatii economice si implicit a situatiei financiare a societatii

4.Calculul si analiza valorii adaugate

VA=Productia +Venituri din vanzarea-Consumuri intermediare

Exercitiului marfurilor

Consumurile intermediare sunt cosumurile care provin de la terti si sunt formate din:

Cheltuieli privind marfurile

Cheltuieli cu materii prime,materiale consumabile,

Cheltuieli cu energia si apa

Alte cheltuieli materiale

Cheltuieli cu lucrari si servicii executate de terti

In inervalul 2008-2011,structura consumurilor intermediare se prezinta astfel:

Tabelul 14

Calculul valorii adaugate

|

Anul Indicator | |||||

|

Cheltuieli cu materii prime si materiale consumabile |

| ||||

|

Alte cheltuieli materiale | |||||

|

Alte cheltuieli externe (cu energia si apa) | |||||

|

Cheltuieli privind marfurile | |||||

|

Cheltuieli privind prestatiile externe | |||||

|

Consumuri intermediare(total) | |||||

|

Productia exercitiului | |||||

|

Venituri din vanzarea marfurilor | |||||

|

Valoarea adaugata | |||||

|

Rata valorii adaugate

|

R1=- 21 % |

R2=- 10,55% |

R3=-15,04% |

||

|

Cifra de afaceri | |||||

|

Rata valorii adaugate in functie de cifra de afaceri

| |||||

|

Numar de angajati | |||||

|

Rata valorii adaugate realizata in medie de un angajat

|

Rata variatiei valorii adaugate permite aprecieri, cu un plus de precizie, asupra cresterii sau regresiei activitatii.Aceasta rata este denumita in literatura economica "rata de crestere a intreprinderii".

Dupa cum se vede in tabelul de mai sus,aceasta rata o valoare negativa,indicand faptul ca societatea este intr-o faza de regresie a activitatii.

Rata valorii adaugate in functie de cifra de afaceri este o expresie a productivitatii globale, a bogatiei create la un anumit nivel de activitate.

Valoarea adaugata realizata in medie de un salariat este o forma de exprimare a productivitatii muncii;aceasta are o valoare crescatoare in 2009 si 2010 dar in 2011 datorita consumurilor intermediare mari in raport cu productia realizata,aceata rata are o evolutie descendenta.

Graficul 10: Rata valorii adaugate realizate in medie de un angajat

5. Calculul si analiza rezultatului brut al exploatarii (R.B.E.) indica contributia exploatarii la formarea rezultatelor

R.B.E.= Valoarea adaugata ( Impozite, taxe + cheltuieli cu personalul) +Subventii pentru exploatare

Tabelul 15

Calculul rezultatului brut al exploatarii

|

Exercitiul financiar Indicator | ||||

|

Valoarea adaugata | ||||

|

Subventii din exploatare | ||||

|

Impozite si taxe | ||||

|

Cheltuieli cu personalul | ||||

|

RBE | ||||

|

Cifra de afaceri | ||||

|

Rata marjei brute a exploatarii

| ||||

|

Cheltuieli financiare | ||||

|

Rata cheltuielilor financiare

|

R.B.E. masoara contributia globala pe care exploatarea o aduce autofinantarii intreprinderii.

Acest indicator masoara profitul brut care revine din exploatare ,aratand ce-i ramane societatii dupa ce din valoarea adaugata s-a scazut costul fortei de munca.

Acesta are un trend crescator in anii 2009 si 2010 fata de 2008 dar scade putin in anul 2011.R1 este o rata de rentabilitate,iar R3 este una de structura.

Calculul si analiza rezultatului exploatarii (R.E.) - caracterizeaza performantele comerciale si financiare ale unei intreprinderi, independent de politica financiara si fiscala. Spre deosebire de R.B.E., acest sold tine cont de politica de amortizare si de constituirea provizioanelor.

|

R.E. = R.B.E. + |

Venituri din provizioane privind exploatarea Alte venituri din exploatare |

Cheltuieli cu amortizarile si provizioanele pentru exploatare Alte cheltuieli pentru exploatare |

Tabelul 16

Calculul rezultatului exploatarii

|

Exercitiul financiar Indicator | ||||

|

R.B.E. | ||||

|

Venituri din provizioane privind exploatarea | ||||

|

Alte venituri din exploatare | ||||

|

Cheltuieli cu amortizarile si provizioanele pentru exploatare | ||||

|

Alte cheltuieli pentru exploatare | ||||

|

Rezultatul exploatarii(R.E.) |

Rezultatul brut al exploatarii are o tendinta ascendenta pe parcursul anilor 2009 si 2010 insa se constata o scadere mare la sfarsitul anului 2011.

7. Calculul si analiza rezultatului curent al exploatarii-R.C

|

R.C. = |

R.E. + Venituri financiare |

Cheltuieli financiare |

Tabelul 17

Calculul rezultatului curent

|

Exercitiul Indicator financiar | ||||

|

Rezultatul exploatarii | ||||

|

Venituri financiare | ||||

|

Cheltuieli financiare | ||||

|

Rezultatul curent |

Analiza rezultatului curent dupa matricea pentru evolutia rezultatului curent.

|

Rezultatul financiar Rezultatul din exploatare |

<<0 Franare |

Prag de rentabilitate al politicii financiare |

>> 0 Forta |

|

>>0 Exploatare foarte rentabila |

RC≈0 = |

RC >0 |

RC>>0 |

|

Prag de rentabilitate al exploatarii |

RC< 0 |

RC= 0 |

RC>0 |

|

<0 Exploatare nerentabila |

RC<<0 |

RC<0 |

RC≈0 = |

Figura 20: matricea evolutiei rezultatului curent

Analizand evolutia rezultatului curent calculat mai sus,se remarca faptul ca ne regasim pe matricea rezultatului curent in situatia (9) datorita activitatii de exploatare nerentabile (avand solduri negative cu exceptia anului 2010) dar si a cheltuielilor financiare care au atins un nivel foarte mare (429.961 in anul 2011) care agraveaza deficitul bugetar.

Societatea deci,se afla intr-o situatie de dificultate ,cu un deficit curent,intr-o situatie de criza.

8 Calculul si analiza capacitatii de autofinantare

REZULTATUL BRUT AL EXPLOATARII (EXCEDENT BRUT/DEFICIT BRUT)

Alte venituri din exploatare

Alte cheltuieli aferente exploatarii

Venituri financiare (cu exceptia veniturilor din provizioane)

Cheltuieli financiare (cu exceptia cheltuielilor financiare privind amortizarile si provizioanele)

Venituri exceptionale (cu exceptia veniturilor din vanzarea de active, subventiilor pentru investitii virate in rezultatul exercitiului, veniturilor exceptionale din provizioane)

Cheltuielile exceptionale (cu exceptia valorii nete contabile a activelor cedate, cheltuielilor exceptionale privind amortizarile si provizioanele)

![]() Impozitul pe profit

Impozitul pe profit

=CAPACITATEA DE AUTOFINANTARE A EXERCITIULUI

Tabelul 18

Calculul capacitatii de autofinantare

|

Nr crt |

Exercitiul Indicator financiar | ||||

|

Rezultatul brut al eploatarii (RBE) | |||||

|

(+) Alte venituri din exploatare | |||||

|

) Alte cheltuieli aferente exploatarii | |||||

|

(+) Venituri financiare (cu exceptia veniturilor din provizioane) | |||||

|

) Cheltuieli financiare (cu exceptia amortizarilor si provizioanelor) | |||||

|

(+) Venituri exceptionale (cu exceptia veniturilor din vanzarea de active si a veniturilor din provizioane) | |||||

|

) Cheltuielile exceptionale (cu exceptia valorii nete contabile a activelor cedate, a amortizarilor si provizioanelor) | |||||

|

) Impozitul pe profit | |||||

|

CAPACITATEA DE AUTOFINANTARE |

Capacitatea de autofinantarea are un nivel foarte scazut.Desi in anul 2009 si 2010 acesta cescuse, la sfarsitul anului 2011 a scazut considerabil datorita cresterii foarte mari a cheltuielilor afrente exploatarii si implicit a diminuarii considerabile a rezultatului brut al exploatarii.

Societatea nu are capacitatea de a degaja resurse interne de finantare din propria sa activitate.

CONCLUZII SI PROPUNERI

In anul 2008 s-a inregistrat o pierdere de 47084 lei care a fost cauzata de :

Pierderile financiare datorita diferentelor de curs valutar:principalul client in anul 2008 fiind o firma din Anglia,plata a fost convenita in lire sterline care s-au devalorizat de la un raport de 1,45 la unul de 1,07 la finele anului in raport cu moneda europeana;

Cresterea generala a costurilor de productie generate de majorarea preturilor la energie electrica si gaze naturale (24 %) determinand furnizorii de materii prime si materiale,in special cei autohtoni, sa majoreze preturile de vanzare al produselor.

In anii 2009 si 2010 rezultatul exercitiului a avut un trend crescator insa nu s-a reusit obtinerea de profit.

Cheltuielile cu dobanzile au fost de asemenea mari.In anul 2010,desi s-a obtinut profit din exploatare,datorita unui nivel mare de creditare,la sfarsitul anului nu s-a obtinut un rezultat foarte bun.

Costurile de productie ridicate au condus de asemenea la un rezultat al exploatarii foarte scazut.Se poate observa evolutia costurilor cu utilitatile si cele cu materii prime si materiale relativ constante insa la un nivel ridicat.

Cea mai mare problema o constituie fluctuatia pietei,lipsa unor clienti cu comenzi constante si de mari dimensiuni pentru a putea asigura acoperirea integrala a cheltuielilor.

Cifra de afaceri a avut un trend crescator insa cheltuielile fiind mari (atat cele dee exploatare cat si cele financiare) rezultatul exercitiului a ramas la un nivel foarte scazut.

O sinteza a soldurilor intermediare de gestiune arata astfel:

Evolutie pozitiva a cifrei de afaceri;

Productia exercitiului in scadere fata de 2011;

Rata valorii adaugate in scadere;

Rezultatul exploatarii a inregistrat o scadere in 2011;

Rezultatul curent cu o scadere drastica in 2011;

Capacitatea de autofinantare co o crestere in 2009 si 2010 dar urmata de o regresie puterneica in 2011 (de la -65.975 la -593.718 )

Comparand nivelul cheltuielilor cu cel al veniturilor (cheltuieli totale > venituri totale pe parcursul tuturor perioadelor financiare ) si adaugand o evolutie descendenta a soldurilor intermediare de gestiune, se poate constata ca societatea se afla intr-o situatie de dificultate,intr-o situatie de criza,asa cum a reiesit si din analiza rezultatului curent dupa matricea de analiza a acestuia prezentata mai sus.

Societatea nu poate suporta nivelul creditelor si acoperirea integrala a tuturor cheltuielilor neavand resurse interne pentru acoperirea acestora (o capacitate de autofinantare negativa).

Pentru aceasta,este nevoie de gasirea unor clienti cu un volum mare de cerere dar in acelasi timp constant.Clientii de serie mica nu ar trebui eliminati pentru ca acestia ar putea umple anumite goluri din cerea de produse insa preturile ar trebui diferentiate in functie de nivelul comenzii.

Reducerea stocurilor si gestionarea eficienta a productiei ar putea ajuta societatea sa reduca din costurile de exploatare si sa creasca veniturile.

Adela Coman," Analiza economica",Editura niversitatii de Nord,Baia Mare,2004;

Batrancea

I - Analiza financiara, Editura

Batrancea

I - Analiza economico-financiara, Editura

Caraiani c.,Dumitrana M.,coordonatori,"Bazele contabilitatii"Editura InfoMega,Bucuresti,2005;

Caraiani c.,Dumitrana M.,coordonatori,"Bazele contabilitatii-Alicatii si studii de caz" Editura InfoMega,Bucuresti,2005

Constantin Cucosel,"Finantele Intreprinderii-Aplicatii practice si studii de caz",Editura Risoprint,Cluj-Napoca,2005;

Constantin Cucosel,"Finantele intreprinderii-Note de curs",Editura Risoprint,Cluj Napoca,2004;

Cohen, E. - Dictionaire de gestion, Ed. La Découverte, Paris, 1994

Diana Sabina Ighian,"Bazele Contabilitatii-Teorie si practica",Editura Dacia,Cluj-Napoca,2007

Peste-Roire-"La gestion financiere,Edition D'Organisation,Paris 1989

xxx Consiliul pentru Standarde Intrnationale de Contabilitate,Standarde Internationale de Raportare Financiara,Editura CECCAR,Bucuresti,2005

xxx Legea contabilitatii nr.82/1991,republicata cu modificarile si completarile ulterioare in M.O. nr. 48/14.01.2005;

xxx Legea privind aprobarea OUG nr. 37/2011 pentru modificarea si completarea Legii contabilitatii nr. 82/1991 si pentru modificarea altor acte normative incidente a fost publicata in Monitorul Oficial nr. 181, din 21 martie 2012.

xxx Ordinul nr 3055/2009 publicat in M.O.F. nr. 766 din 10/11/2009

Anexa nr.2:Contul de profit si pierdere la data de 31.12.2011

|

Politica de confidentialitate |

| Copyright ©

2024 - Toate drepturile rezervate. Toate documentele au caracter informativ cu scop educational. |

Personaje din literatura |

| Baltagul caracterizarea personajelor |

| Caracterizare Alexandru Lapusneanul |

| Caracterizarea lui Gavilescu |

| Caracterizarea personajelor negative din basmul |

Tehnica si mecanica |

| Cuplaje - definitii. notatii. exemple. repere istorice. |

| Actionare macara |

| Reprezentarea si cotarea filetelor |

Geografie |

| Turismul pe terra |

| Vulcanii Și mediul |

| Padurile pe terra si industrializarea lemnului |

| Termeni si conditii |

| Contact |

| Creeaza si tu |