FUNCTIILE FINANCIARE

Functiile financiare (Financial) efectueaza o serie de calcule economico-financiare furnizand prin valorile returnate informatii utile referitoare la amortismente, la rentabilitatea investitiilor, plasamentelor, imprumuturilor etc.

=PV(rata dobanzii;numar de perioade;marimea platii;[valoare viitoare;tipul]) returneaza valoarea actuala (present value) aferenta unei sume investite sau depozitate la banca, prin plati periodice, in conditiile unei rate constante a dobanzii.

Functia financiara PV calculeaza deci valoarea prezenta a unei sume investite, adica valoarea curenta a unei serii de plati viitoare. Functia se utilizeaza pentru a se determina daca valoarea de revenire a unei anumite investitii este favorabila sau nu, tinand cont de costul initial al investitiei.

Functia PV (ca si alte functii financiare PMT, FV) este considerata a fi o functie-anuitate, adica opereaza cu o investitie sau un depozit la care toate platile sunt egale si sunt efectuate la intervale regulate.

Argumentele functiei PV au urmatoarea semnificatie:

rata dobanzii reprezinta procentul de dobanda perceput pentru o anumita perioada;

numar de periode reprezinta numarul total de plati periodice;

marimea platii semnifica valoarea platii facute in fiecare perioada;

valoare viitoare reprezinta suma totala care se doreste a fi realizata dupa ultima plata;

tipul este un parametru care semnifica faptul ca plata se face la inceputul perioadei (valoarea 1) sau la sfarsitul perioadei (valoarea 0 - implicita).

Daca sunt omise ultimele doua argumente, acestea vor fi considerate ca avand valori nule.

Argumentele rata dobanzii si numarul de perioade trebuie exprimate in aceeasi unitate de timp -luna sau an).

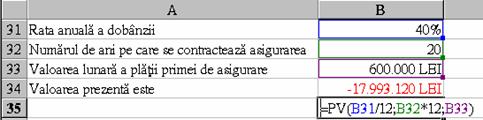

Pentru exemplificarea functiei financiare PV, furnizam urmatoarea aplicatie in figura 1.82.

O persoana fizica doreste incheierea unei polite de asigurare pentru o perioada de 20 de ani cu o rata anuala a dobanzii de 40%. Asiguratul urmeaza sa plateasca lunar o prima de asigurare de 600.000 lei. Costul anuitatii perceput de asigurator este estimat la 19.000.000 lei. in figura urmatoare s-a calculat valoarea prezenta cu ajutorul functiei PV.

Fig. 1.82 Aplicatie pentru functii

financiare

Din calculul facut (in celula B34), reiese ca valoarea prezenta a anuitatii este de 17.993.120 lei, adica mai mica decat valoarea anuitatii calculate de asigurator care este de 19.000.000 lei. Deci aceasta investitie nu este rentabila.

Se observa ca rata dobanzii a fost exprimata in luni (rata anuala a fost impartita la 12), iar numarul de ani pentru care s-a contractat asigurarea a fost exprimat tot in luni (numarul de ani a fost inmultit cu 12).

De asemenea se observa ca functia PV a returnat un numar negativ. Explicatia acestui rezultat este legata de faptul ca functia PV semnifica o cheltuiala, o iesire de bani. Pentru ca functia sa returneze un rezultat pozitiv, ar fi trebuit ca argumentul "valoarea platii" sa fie introdus ca numar negativ (de exemplu -600.000).

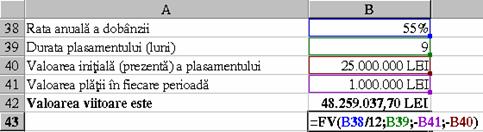

=FV(rata dobanzii;numar de periode[;marimea platii; valoarea prezenta; tipul]) returneaza valoarea viitoare (future value) a unei investitii sau plasament in conditii de anuitate (plati si rate ale dobanzii constante). Argumentele functiei financiare FV sunt identice ce cele ale functiei PV cu exceptia faptului ca unul din argumente reprezinta valoarea prezenta a investitiei sau plasamentului.

Pentru exemplificarea functiei financiare FV, oferim urmatoarea aplicatie: o persoana fizica doreste efectuarea unui plasament de 25.000.000 lei pe o perioada de 9 luni la o banca comerciala, pentru o dobanda anuala de 55%. Persoana fizica urmeaza a depune lunar la banca, alaturi de depozitul initial cate 1.000.000 lei pe aceeasi perioada.

in figura 1.83 s-a calculat (in

celula B42) valoarea viitoare a sumei depuse la banca de respectiva persoana

fizica (48.259037,70 lei).

Fig. 1.83 Aplicatie pentru functii financiare (FV)

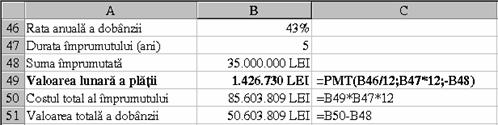

=PMT(rata dobanzii;numar de perioade;valoare prezenta[;valoare viitoare;tip]) calculeaza valoarea lunara sau anuala a platii pentru o investitie sau un imprumut.

Pentru exemplificarea functiei PMT (paiement), presupunem un imprumut la o banca comerciala pentru achizitionarea unui bun de folosinta indelungata in valoare de 35.000.000 lei. Rata dobanzii pentru creditele de consum este de 43% pe an, iar durata imprumutului a fost stabilita la 5 ani.

Fig. 1.84 Aplicatie pentru functii

financiare (PMT)

Valoarea lunara a platii catre banca pentru creditul acordat a fost calculata (in celula B49) prin functia PMT in figura 1.84:

De asemenea s-a calculat costul total al imprumutului ca un produs intre valoarea lunara a platii si numarul de perioade de plata in luni. Valoarea totala a dobanzii s-a calculat ca diferenta intre costul total al imprumutului si suma imprumutata.

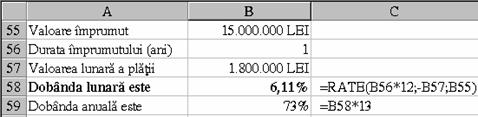

=RATE(numar de perioade;valoarea platii;valoare prezenta) returneaza rata dobanzii pe perioada unei anuitati, pentru un imprumut sau o investitie. Pentru exemplificare presupunem efectuarea unui imprumut printr-un credit de 15 milioane lei pe timp de un an, cu o valoare lunara de rambursat in suma de 1.800.000 lei.

in figura 1.85 se calculeaza in celula E58, dobanda lunara perceputa de banca, iar in celula E59 dobanda anuala pentru suma imprumutata.

Fig.

1.85 Aplicatie pentru functii financiare

(RATE)

Functiile financiare PMT, RATE si PV prezentate anterior, permit construirea tablourilor de rambursare pentru imprumuturi, aplicatie exemplificata in figura 1.86.

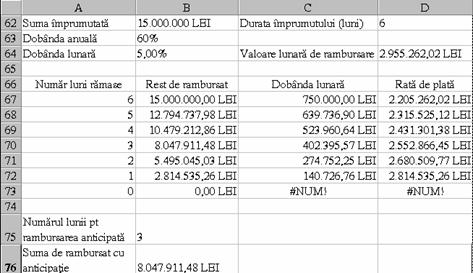

Un intreprinzator particular solicita unei banci comerciale un imprumut de 15 milioane lei pentru achizitionarea unui utilaj. Banca acorda creditul pe o durata de 6 luni cu o dobanda de 60% pe an.

Solicitantul creditului isi poate intocmi in Excel un tablou de rambursare al imprumutului, altfel spus un scadentar.

Fig. 1.86 Tablou de

rambursare a creditelor

Intr-o prima faza, se poate calcula valoarea lunara de rambursare (celula D64) cu ajutorul functiei PMT.

In a doua faza, se organizeaza tabloul de rambursare pe patru coloane:

prima coloana (coloana A) contine numarul lunii pentru care se face calculul dobanzii si restul de rambursat;

a doua coloana (coloana B) contine restul de rambursat, adica suma care ramane de restituit bancii la sfarsitul lunii in curs. Pentru prima luna restul de rambursat este egal cu creditul, adica 15 milioane, iar lunile urmatoare se calculeaza ca diferenta intre restul de rambursat si rata de plata;

a treia coloana (coloana C) contine dobanda lunara calculata cu functia RATE, adica suma lunara ce reprezinta dobanda calculata asupra restului de rambursat;

a patra coloana (coloana D) reprezinta rata de rambursat, calculata ca diferenta intre valoarea lunara de rambursare (celula D64) si dobanda lunara.

imprumutul este complet rambursat la inceputul celei de-a saptea perioada, dupa ce a fost achitata a sasea rata.

Daca s-ar fi dorit rambursarea integrala a imprumutului in luna a 4-a, deci cand ar mai fi 3 luni de platit, suma de rambursat ar fi de 8.047.911,48 lei (suma a fost calculata cu functia financiara PV).

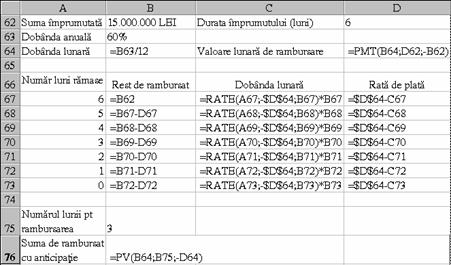

Formulele utilizate pentru studiul de caz prezentat se gasesc ilustrate in figura 1.87.

Fig.

1.87 Formulele tabloului de rambursare a creditelor

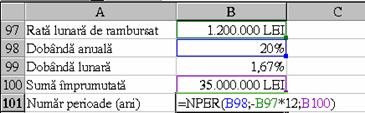

=NPER(rata dobanzii;valoarea platii;valoare prezenta) returneaza numarul de perioade de plata pentru o investitie sau un plasament. Altfel spus, se calculeaza cate varsaminte sunt necesare pentru ca un capital constituit printr-o investitie si remunerat printr-o dobanda sa atinga o valoare specificata.

Fig. 1.88 Aplicatie pentru

fuctii financiare (NPER)

in exemplul ilustrat in figura 1.88 s-a calculat numarul de perioade in ani in care un intreprinzator trebuie sa restituie un imprumut de 35 milioane lei, cu o dobanda anuala de 20%, platind lunar 1.200.000 lei.

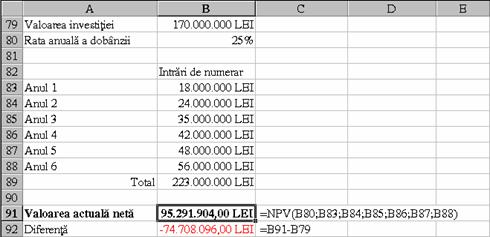

=NPV(rata dobanzii;valoare1,valoare2,...) calculeaza valoarea actuala neta a unei investitii bazate pe o serie periodica de intrari de numerar (cash flows). Functia NPV difera de functia PV (present value), pentru ca se bazeaza pe varsaminte care nu au aceeasi marime. Astfel se calculeaza valoarea actuala neta a unor intrari viitoare de fonduri, pentru a se evalua rentabilitatea unei investitii. Intrarile de fonduri sunt operationale la intervale regulate, la sfarsitul fiecarei perioade.

Pentru exemplificarea functiei financiare NPV, furnizam urmatoarea aplicatie: o intreprindere doreste realizarea unei investitii de 170 milioane lei, care ii va permite intrarea unor fonduri estimate ca variabile pe parcursul a 6 ani. Aceste intrari de fonduri se presupun a fi de 223 milioane lei. Astfel se va pune problema rentabilitatii investitiei.

in figura 1.89 s-a construit un model economic, cu ajutorul caruia s-a calculat prin functia NPV (in celula B91) valoarea actuala neta a investitiei, care a fost de 95.291.904 lei daca rata dobanzii a fost de 25% (celula B80). A face o investitie de 170 milioane lei, antreneaza cheltuieli suplimentare de 74.708.096 lei fata de cheltuielile initial prevazute.

=SLN(valoare de inventar;valoare reziduala;durata normata de functionare) calculeaza amortismentul linear al unei imobilizari cu o valoare de inventar data, tinand cont de o valoare reziduala estimata, pentru un numar de periode cat se presupune ca va functiona investitia.

Amortizarea lineara a unei imobilizari se face prin anuitati constante (anuitatea se calculeaza raportand valoarea de inventar a imobilizarii la durata de functionare a acesteia).

Toate functiile financiare pentru calculul amortismentului fac apel la notiunea de valoare reziduala. Aceasta notiune semnifica valoarea ce va putea fi recuperata la revanzarea imobilizarii.

Fig.

1.89 Aplicatie pentru functii financiare (NPV)

Prin functia financiara SLN, anuitatile amortizarii lineare se calculeaza raportand diferenta dintre valoarea de inventar si valoarea reziduala la numarul de perioade cat a fost estimata durata de functionare a imobilizarii.

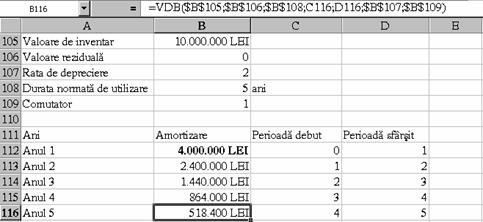

=VDB(valoare de inventar;valoare reziduala;durata normata de functionare;debutul perioadei;sfarsitul perioadei[;rata de depreciere;comutator]) calculeaza amortismentul degresiv ajustat (variable declining balance) al unei imobilizari cu o valoare de inventar anume, o oarecare valoare reziduala; amortizabila pe mai multi ani; cu o anumita rata de depreciere.

Amortismentul degresiv ajustat reprezinta amortismentul contabil descrescator (amortismentul este mai mare pentru primele anuitati) pana ce anuitatea amortismentului este mai mica decat anuitatea ce corespunde amortismentului linear, iar de aici incolo suma amortizabila este calculata linear.

Argumentele "debutul" si "sfarsitul perioadei" sunt utilizate pentru calcularea anuitatilor incomplete de amortisment, adica plecand de la o perioada cand se incepe calculul amortizarii, catre ultima perioada pentru care se calculeaza amortizarea.

Rata de depreciere este un parametru care influienteaza amortizarea in sensul cresterii gradului de depreciere al imobilizarii.

Argumentul facultativ "comutator" permite sau trecerea automata de la amortizarea degresiva la amortizarea lineara (valoare zero - implicita) sau impiedicarea acestei treceri (valoare unu).

Pentru exemplificare, furnizam urmatoarea aplicatie: o societate comerciala efectueaza la inceputul anului o investitie de 10 milioane de lei, amortizabila in cinci ani. Rata de depreciere pentru o astfel de investitie cu o durata de functionare de 5 ani este de 2. Pentru ca investitia a fost finalizata la inceputul anului, aceasta este complet amortizata la sfarsitul celui de-al cincilea an.

Tabloul de amortizare aferent acestei imobilizari este prezentat in figura 1.90.

Pentru fiecare an, perioadele de debut si sfarsit sunt luate in calcul in coloanele C si D. Primul an de amortizare a imobilizarii incepe la 1 ianuarie (valoare 0) si dureaza pana la 31 decembrie (valoare 1) si asa mai departe pentru anii urmatori (intervalul fiind de 1).

Fig. 1.90 Tablou de amortizare (I)

Se remarca faptul ca ultimele doua anuitati sunt egale, metoda de calcul a amortizatii trecand automat de la procedeul degresiv la cel linear in anul patru.

Daca investitia ar fi fost pusa in functiune la mijlocul anului, perioada de debut - sfarsit aferenta primului an, ar fi fost 0 si 0,5 (celulele C112 si C113), iar daca investitia ar fi fost terminata la 1 aprilie, intervalul ar fi fost 0 si 0,75 (9/12 dintr-un an).

Daca tabloul de amortizare ar fi recalculat utilizand comutatorul 1, calculul degresiv ar fi fost complet, ultima transa de amortizare pentru anul 5 facandu-se prin diferenta, dupa cum se observa si din figura 1.91.

Fig. 191 Tablou de amortizare (II)

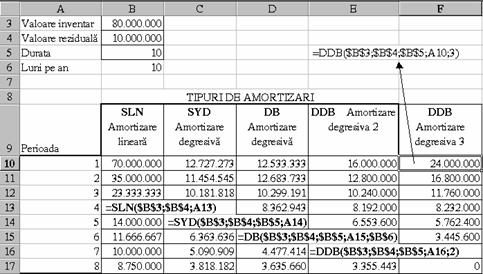

=SYD(valoare de inventar;valoare reziduala;durata normata de functionare; perioada pentru care se calculeaza amortizarea) returneaza amortismentul degresiv absolut, fara a corecta ultimele anuitati pentru amortizarea completa a investitiei.

Fig. 192 Aplicatii pentru functii economice

=DB(valoare de inventar;valoare reziduala;durata normata de functionare; perioada pentru care se calculeaza amortizarea;numarul de luni pe an de functionare a imobilizarii) returneaza amortismentul degresiv absolut, tinand cont de numarul de luni pe an de functionare a imobilizarii, deci ia in calcul un posibil aspect sezonier de utilizare al acesteia. Cele doua functii SYD si DB sunt calculate pentru o rata de depreciere egala cu 2.

=DDB calculeaza amortizarea dupa metoda softy si este o functie asemanatoare cu DB, cu exceptia faptului ca ultimul argument este un factor de multiplicare al amortizarii degresive. Astfel, anuitatile sunt calculate de o asa maniera incat ultima anuitate este n, penultima anuitate este 2n, antepenultima este 3n si asa mai departe.

Prezentam in figura 1.92 un exemplu edificator de utilizare a functiilor SLN, SYD, DB si DDB.

|

Politica de confidentialitate |

| Copyright ©

2024 - Toate drepturile rezervate. Toate documentele au caracter informativ cu scop educational. |

Personaje din literatura |

| Baltagul caracterizarea personajelor |

| Caracterizare Alexandru Lapusneanul |

| Caracterizarea lui Gavilescu |

| Caracterizarea personajelor negative din basmul |

Tehnica si mecanica |

| Cuplaje - definitii. notatii. exemple. repere istorice. |

| Actionare macara |

| Reprezentarea si cotarea filetelor |

Geografie |

| Turismul pe terra |

| Vulcanii Și mediul |

| Padurile pe terra si industrializarea lemnului |

| Termeni si conditii |

| Contact |

| Creeaza si tu |