Caracterizarea pietei - prezent si perspectiva - Metro Cash&Carry - Romania

Proiect - Marketing

In istoria marelui concern METRO Group, anul 1964 reprezinta anul fondarii companiei METRO Cash&Carry de catre Otto Beisheim la Muhlheim-Ruhr in apropiere de Dusseldorf, Germania. Primul magazin bazat pe sistemul cash&carry repre-zenta un nou mod de vanzare promovat de catre firma, prin care comerciantii se puteau aproviziona cu marfa platind cash. Succesul acestui nou tip de vanzare se datoreaza atat caracteristicilor si facilitatilor ce le oferea sistemul, cat si perioadei de crestere economica, specifica anilor '60. Politica dezvoltata de firma se axa in principal pe satisfacerea nevoilor clientilor, promovand produse de calitate superioara la preturi avantajoase. Autoservirea si disponibilitatea produselor in timp util sunt alte caracteristici de baza ale sistemului, oferindu-le clientilor posibilitatea compararii ofertei si alegerea personala. Dezvoltarea economica a Germaniei in aceasta perioada, exprimata si prin existenta a numeroase firme de marime mijlocie cu putere suficienta de cumparare, ii confera noului sistem un mediu optim de dezvoltare. Pozitia de leader cucerita pe piata germana coduce firma spre o revizuire a strategiilor, o reorientare prin diversificare pe piata externa. Obiectivul strategic vizat s-a concretizat in anul 1971 prin patrunderea pe pietele vestice cu potential financiar Austria, Franta si Danemarca, unde firma a promovat sistemul cu succes.

La fel ca si in cazul Germaniei, reactiile au fost pozitive, deoarece noul mod de vanzare era adaptat pietelor locale si stimula intr-un mod indirect activitatea zonala a comerciantilor. Expansiunea firmei continua in anul urmator, reusind sa se adapteze la exigentele si cerintele pietei italiene, care se deosebea de cele anglo-saxone prin reticenta si conservatorism. La inceput rezervate, firmele si clientii s-au adapatat la noul sistem, constientizand importanta si facilitatile sistemului cash&carry.

Perioada imediat urmatoare s-a caracterizat printr-o criza si o incertitudine economica, datorata socului petrolier ce a generat explozia preturilor materiilor prime. Firma a adoptat in aceasta conjunctura o strategie de diversificare locala a filialelor, renuntand la creearea unor noi piete. Nesiguranta si instabilitatea economica s-a continuat pana la inceputul anilor'90, perioada de redefinire a raporturilor economice dintre state, in special intre cele cu o economie axata spre perioada de tranzitie, dar si cele cu obiective de integrare in Uniunea Europeana. Noul context economic mondial ii confera firmei prilejul relansarii expansiunii spre pietele estice, care detineau un potential real - trecerea spre economia de piata. Turcia si Ungaria au reprezentat urmatoarele doua tari vizate de firma in drumul cuceririi pietelor estice, primele cu economii marcate de tranzitie, dar cu un real potential si cu o flexibilitate la noutatile vestice. Desi numarul filialelor create in aceste zone nu este semnificativ, strategiile viitoare ale firmei sunt optimiste si incearca o continua adaptare la potentialul pietelor.

In istoricul firmei, anul 1996

a insemnat si o noua etapa in extinderea pietelor prin inaugurarea magazinelor

tip cash&carry in Romania si China, doua piete la fel de instabile economic

si imprevizibile. Succesul ulterior inregistrat pe piata romaneasca se

datoreaza in special mediului economic capabil sa se adapteze noului sistem,

dar si culturii locale, ce pune accentul pe calitatea si prestigiul firmei. Tot

in aceasta perioada s-a produs si fuziunea companiilor de retail Asko

Deutsche Kaufhaus AG, Kaufhof Holding AG, Deutsche SB-Kauf AG,

fiecare din ele cu o bogata traditie in domeniul vanzarilor, cu METRO

Cash&Carry a condus la infiintarea concernului METRO AG sau Metro Group. In

acelasi an, actiunile companiei au fost cotate la piata bursiera-DAX cu o

capitalizare de piata de 12,07 milioane DM, aflandu-se printre cele mai mari

companii evaluate pe piata bursiera din

Un tip asemanator de comert cash&carry, bazat pe structura si caracteristicile firmei METRO, se desfasura simultan in Olanda, Belgia, Marea Britanie, Spania, Portugalia, Maroc, Grecia, Polonia si Cehia, insa sub denumirea de makro. Firma olandeza ce isi desfasura activitatea din anul 1968, promoveaza comertul ce avea la baza caracteristicile sistemului Metro, cu deosebirea ca vanzarile erau de dimensiuni mai mari, iar preturile negociabile se axau pe principiul licitatiei.

In anul 1997 activitatile MAKRO Cash&Carry au fost preluate de catre METRO AG, astfel incat cash&carry inseamna atat METRO cat si MAKRO, avand o conducere la nivel de grup in intreaga lume. Noua configuratie a concernului presupune existenta a patru specializari : Cash&Carry, Food, Nonfood si Magazine universale, fiecare dintre ele avand o specializare distincta si un lant de magazine specifice.

Importanta fiecarei divizii in parte, cat si sistemul de decizii adaptat mediului in care activeaza, conduc la o organizare eficienta a intregului concern.

METRO si MAKRO axate pe vanzarea produselor alimentare si nealimentare in 21 de tari, insumeaza peste 360 de magazine, si detine o pozitie de leader de piata in sistemul cash&carry.

Sistemul Food cuprinde reteaua de supermarket-uri EXTRA

din

MEDIA MARKT SATURN, leader pe piata europeana in comertul de produse electronice si PRAKTIKER, locul 2 in Germania si pozitia a treia in Europa in comertul Design interior, reprezinta partea nonfood a concernului, prin 675 de magazine deschise in 11 tari.

Magazinele universale sunt

reprezentate prin GALERIA KAUFHOF ce detine 146 de magazine in

Aceasta fuziune a celor patru mari firme a condus la o specializare pe divizii distincte care prezinta insa componente comune, calitate, profesionalism si pozitie dominanta pe piata.

Politica de service este asigurata prin existenta a patru mari companii ce se ocupa de gestiunea stocurilor, sistemul logistic, sistemul financiar si sistemul informational. Utilizand acest tip de impartire a serviciilor pe divizii distincte, concernul dezvolta conceptul de sinergie ce conduce la activitati mai eficiente.

Gestiunea si rotatia intr-un mod optim a stocurilor este responsabilitatea diviziei MGB METRO Group Buying GmbH, care asigura cu produse alimentare si nealimentare intreaga retea, avand in subordine divizia Gemex Import . Aceasta subdivizie se ocupa cu controlul importurilor in zona estica a Europei, Rusia si sud-estul Asiei.

Sistemul logistic de transport si distributie este supravegheat de catre divizia MGL METRO Group Logistics care a dezvoltat o politica regionala ce consta in cooperarea cu firme locale, dar si prin promovarea propriului sistem de transport materializat in tipul platforma. Acest tip de impartire regionala a responsabilitatilor a condus la optimizarea costurilor si la cresterea profiturilor.

Partea financiara a activitatii este sustinuta prin prezenta diviziei MIAG METRO International Clearing, ce se ocupa in permanenta de certificarea soldurilor conturilor clientilor, dar si de plata furnizorilor si producatorilor prin colaborarea cu sistemele bancare locale.

O alta divizie, la fel de importanta, cea a sistemului informational, consta in monitorizarea tuturor activitatilor ( logistica, transport, control si resurse umane) cu ajutorul programelor software. Aceasta activitate reprezinta " sistemul nervos" al intregului concern si este administrata de catre MGI METRO Group Information Tehnology GmbH.

Anul 1996 reprezinta o etapa importanta in expansiunea

estica a concernului, prin patrunderea pe piata Romaniei, piata ce

prezenta un mediu incert, specific tranzitiei la economia de piata. Succesul

acestui tip de comert promovat s-a regasit, la inceput, prin lipsa unei

concurente la nivel de ramura, dar si prin noutatea sistemului. Toate acestea au

condus la fidelizarea clientilor, ocupand ulterior pozitia de leader pe piata,

in ciuda aparitiei diferitelor firme ce promovau tipuri de comert cu amanuntul

sau ridicata asemanatoare. La sfarsitul anului 2003 numarul filialelor a atins

cifra 15, iar anul 2004 va reprezenta o continuare a expansiunii prin alte 5

magazine, ce vor completa, din punct de vedere geografic, pozitionarea

teritoriala a activitatilor. Din punct de vedere al cifrei de afaceri si

profitului, magazinele din

Piata asiatica, in aceeasi perioada, a constituit un proiect

la fel de amplu pentru corporatie, ca si cel al pietei europene. Prezentand un

puternic potential al fortei de munca,

Succesul

reputat pe piata estica a Europei a continuat prin extinderea si descoperirea

unor noi piete potentiale:

Politica de diversificare interna si externa permanenta i-a conferit concernului, la sfarsitul anului 2002, o pozitie de leader pe piata autohtona, dar si de pretendent important la titlul de leader mondial in comertul cu amanuntul si cu ridicata. Strategia initiala a firmei, prin care se adresa tarilor puternic dezvoltate si cu potential financiar, se reformuleaza si se indreapta spre zonele mai putin privilegiate, incercand in permanenta sa-i confere calitatii, atat de cautata in prezent, un mod cat mai accesibil.

Lantul de magazine al grupului METRO AG cuprinde in prezent peste 2300 de magazine in 26 de tari, iar vanzarile totale se ridica la 51.500 mld.$, cunoscand o crestere usoara fata de anul anterior 49.500 mld.$. Ponderea cea mai importanta, la nivelul vanzarilor, il ocupa sistemul cash&carry, care participa la profitul organizatiei cu 47%, urmat de divizia Media Markt Saturn 19% si Real 16%.

Noua provocare a jucatorilor de pe piata de retail este scurtarea drumului romanilor la cumparaturi - 2005

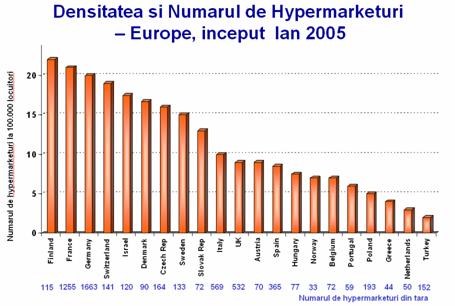

Tara cu cel mai ridicat numar

de magazine tip hypermarket este Germania, aceasta numarand la inceputul anului

2005 nu mai putin de 1663 de astfel de magazine, fiind

Fig. 1 - Evolutia cotei de piata a principalelor tipuri de magazine in Europa

urmata indeaproape de Franta cu 1255 de magazine.

Fig. 2 - Densitatea si numarul de hypermarket - Europa

Expansiunea pe piata romaneasca a comertului modern imbraca forme noi. Supermarketul se muta treptat de la periferie la doar cativa pasi de casa clientului. Victimele acestei ofensive sunt magazinele mici din comertul traditional. In timp ce in pietele vecine da semne ca se apropie de saturare, in Romania retailul modern abia se incalzeste. Noile concepte de hipermarket, supermarket, cash&carry si discont au remodelat imaginea comertului autohton si au schimbat radical comportamentul de consum al populatiei. Un studiu realizat de GfK Romania arata ca, la nivel national, cota de piata a hipermarketurilor s-a dublat anul trecut, iar in Bucuresti a urcat spectaculos, de la 5% la 12%.

Tot la nivelul Capitalei, supermarketurile operate de diversi retaileri internationali si-au majorat ponderea de la 10% la 11%. Acum, atentia jucatorilor este captata de nisele de piata ramase libere, iar una dintre acestea este reprezentata de comertul de cartier. Analistii afirma ca potentialul acestui segment de piata este enorm. Conform GfK Romania, anul trecut 50% din populatie si-a facut cumparaturile de la micile magazine, cel mai adesea de la cele situate in zona in care locuiesc.

"In marile orase, ponderea acestor magazine mici in cadrul consumului casnic de bunuri de larg consum este undeva la 38%, iar in mediul rural depaseste 60%", spune Raluca Raschip, Consumer Scan Manager la GfK Romania. Aceasta este miza unei batalii care va avea ca victime sigure zeci, poate sute de mici buticuri de cartier. Locul lor va fi luat de supermarketurile de proximitate. Studiile de piata arata ca, atat in Romania, cat si la nivelul intregii Europe Centrale si de Est, dintre formele de comert moderne, supermarketul este preferat de consumatori pentru ca, de regula, amplasamentul sau este gandit sa fie in apropiere de casa sau serviciu. Practic, anul trecut, supermarketurile din regiune au atras 23 de milioane de clienti. Insa, in Romania, pariul facut pe dezvoltarea acestui segment este cu atat mai atractiv cu cat conceptul de comert modern de cartier este aproape necunoscut.

"Marile cartiere si localitatile din Romania duc lipsa de comert de proximitate. Astazi se simte o nevoie, o cerere, asa ca trebuie sa inventam oferta", spune Christian Hiver, director general al Groupe Proxim. Compania sa, care a dezvoltat proiectul centrului comercial Orhideea - Carrefour, are in plan dezvoltarea unei retele de centre de cumparaturi de cartier in orasele cu peste 100.000 de locuitori. Hiver spune ca aceste localitati nu sunt incluse pe harta primului val de extindere a hipermarketurilor si, de aceea, prezinta un potential comercial enorm.

Centrele se vor compune dintr-un supermaket, operat de un lant international, si o galerie comerciala. Lucrarile de constructie a primului complex de cartier vor fi lansate in al doilea semestru al anului viitor. Christian Hiver afirma ca noile centre comerciale de cartier vor reusi sa se impuna si prin aceea ca personalul de servire va fi instruit sa relationeze cu clientii.

"Un prim avantaj va fi, desigur, situarea lui la numai doi pasi de casa. Insa pentru client va conta si faptul ca daca merge acolo va cunoaste vanzatorii si va avea incredere in produsele comercializate", afirma belgianul de 31 de ani. La aceasta nisa de piata s-au uitat si lituanienii de la VP Market cand au decis sa investeasca in Romania. "Consideram ca piata supermarketurilor de cartier are un potential ridicat datorita numarului redus de unitati de acest gen in Bucuresti si in alte orase din tara", spune Pavels Filipovs, directorul general al VP Market ndx Romania. Compania sa a inceput cu Capitala, unde are deja deschise sase supermarketuri sub marca "Albinuta", urmand ca, pana la sfarsitul acestui an, numarul unitatilor din retea sa ajunga la aproximativ 20. Strategia VP Market, concentrata in jurul conceptului "soft discount", vizeaza acoperirea cartierelor cu cel putin 5.000-7.000 de locuitori. Pavels Filipovs spune ca primele rezultate sunt pozitive. "Numarul clientilor si cifra de afaceri depasesc nivelurile prognozate si sunt mai mari decat cifrele inregistrate la magazinele de acelasi tip din tarile baltice", sustine el.

Lanturile mari de retail din Romania isi maresc in fiecare an cota din totalul pietei de vanzari, iar potentialul de crestere pentru hipermarketuri si supermarketuri ramane ridicat, potrivit studiilor de piata.

Un studiu facut de compania de cercetare

de piata GfK Romania arata ca, in 2005, 27% din vanzarile din Romania au fost

facute prin lanturile de retail, in timp ce in 2001 doar 6% din vanzari s-au

realizat prin astfel de retele de magazine, informeaza NewsIn. Conform

aceluiasi studiu, vanzarile realizate prin lanturile de magazine ar putea

depasi 50% din totalul vanzarilor din Romania in 2010. in Polonia, unde

ascensiunea hiper si supermarketurilor a inceput mai devreme, 45% din vanzari

se realizau prin astfel de retele de magazine inca din 2002.

Un studiu facut de compania de cercetare

de piata GfK Romania arata ca, in 2005, 27% din vanzarile din Romania au fost

facute prin lanturile de retail, in timp ce in 2001 doar 6% din vanzari s-au

realizat prin astfel de retele de magazine, informeaza NewsIn. Conform

aceluiasi studiu, vanzarile realizate prin lanturile de magazine ar putea

depasi 50% din totalul vanzarilor din Romania in 2010. in Polonia, unde

ascensiunea hiper si supermarketurilor a inceput mai devreme, 45% din vanzari

se realizau prin astfel de retele de magazine inca din 2002.

Cota de piata relativ scazuta, dar si potentialul mare de crestere a

pietei ca urmare a asteptarilor analistilor ca puterea de cumparare a romanilor

se va mari in anii urmatori, a determinat companiile de retail sa deschida tot

mai multe magazine noi in 2006.

Nemtii si francezii domina piata din Romania

Cresterea este determinata in principal de expansiunea retelelor de hipermarketuri si magazine cash&carry deja existente pe piata romaneasca (Carrefour, Metro, Selgros, Cora), de intrarea unora noi, precum Auchan sau Spar, dar si de strategiile de consolidare si extindere ale principalilor retaileri de electronice, IT&C si electrocasnice (Altex, Flamingo International si Domo).

Carrefour are in prezent sase magazine si va deschide un al saptelea centru comercial in toamna, la Constanta. Tot in Constanta s-a deschis recent hipermarketul Real, parte a grupului Metro, in urma unei investitii de 12 milioane euro. Este al doilea Real din Romania, dupa cel deschis la Timisoara, iar compania tinteste inaugurarea a inca 15 magazine pana la sfarsitul lui 2007.

Real a intrat pe piata romaneasca dupa ce grupul german a considerat ca a ajuns la numarul optim de magazine pe segmentul cash&carry, unde are 23 de magazine.

Principalul competitor al Metro pe acest segment, Selgros, a ajuns la al 13-lea magazin, deschis la inceputul lui august la Bacau, in care a investit 15 milioane de euro. Este al doilea hipermarket deschis anul acesta, dupa Selgros Ploiesti. Initial, oficialii Selgros au anuntat intentia de a forma in Romania un lant de 15 hipermarketuri dar si-au revizuit planurile de extindere pe piata romaneasca si au marit numarul vizat de unitati la 20.

Grupul francez Cora, care are cele mai putine magazine comparativ cu celelalte lanturi prezente in Romania - doua la Bucuresti, urmeaza sa deschida si el un nou magazin pana la finele anului, la Cluj.

Retelele de tip discount vin din urma

Auchan si Spar si-au anuntat intentia de a intra pe piata romaneasca. Grupul olandez Spar va deschide in august primul sau supermarket, la Arad, in urma unei investitii de 1,5 milioane de euro, iar tinta declarata a grupului este sa deschida 200 de magazine in Romania, pentru care si-a bugetat investitii de 350 de milioane de euro.

Grupul francez Auchan va deschide in toamna primul hipermarket la Bucuresti, in care investeste 40 de milioane euro si tinteste deschiderea a cate doua magazine in fiecare an.

Retelele de tip discount urmeaza acelasi trend al extinderii.

Kaufland detine 11 magazine, dintre care opt centre au fost deschise in 2006. Ultimul a fost inaugurat la Satu Mare in urma unei investitii de 8,5 milioane de euro, care va fi urmat de inca cinci pana la finele anului. Kaufland tinteste in urmatorii patru ani formarea unei retele de 50 de magazine, in urma unei investitii cuprinse intre opt si zece milioane de euro pentru fiecare centru comercial.

In octombrie anul trecut a avut loc deschiderea primului magazin Plus Discount in Romania, ocazie cu care oficialii companiei au anuntat investitii de 200 milioane de euro pentru dezvoltarea unei retele de 120 de centre comerciale.

'Reteaua Plus este prezenta cu un numar de 21 de magazine in

Romania si intentionam sa deschidem alte 19 magazine, continuand astfel

strategia noastra de expansiune la nivel national', a declarat directorul

general Plus Discount Romania, Uwe Klostermann.

Reteaua MiniMax Discount detine in prezent trei magazine urmand sa deschida alte zece pana la sfarsitul lui 2006. Oficialii companiei au anuntat intentia de a ajunge la 100 de magazine in urmatorii patru ani, iar investitia pentru fiecare din centre va fi de aproximativ 750.000 euro.

Grupul Rewe Romania a anuntat intentia de a deschide anual aproximativ 15 unitati Penny Market si doua unitati XXL Megadiscount. Pana in 2011 vor investi 180-200 milioane euro si tintesc o retea formata din 150-200 de magazine, potrivit oficialilor companiei.

Cu toate ca anul trecut s-a putut vorbi de o explozie a retailului, pe partea de loializare s-a manifestat o anumita incetineala, daca nu chiar pasivitate. Cardurile de fidelitate cu bonusuri sau beneficii lipsesc la cea mai mare parte a retailerilor si nici baze de date cu clienti nu exista. Insa, dupa toate indiciile, retailerii vor trece la actiune, pentru a se diferentia de concurenta si pentru a-si loializa clientii.

Pasivitatea manifestata pana acum de retaileri in ceea ce priveste loializarea si diferentierea are o motivatie: magazinele sunt pline chiar si fara sa faca mare lucru pentru a atrage noi clienti, a-i loializa pe cei existenti sau a se diferentia de concurenta. Faptul ca alti mari retaileri, precum Auchan, au anuntat deschiderea magazinelor in acest an, iar cei nou veniti, precum Kaufland, Plus si altii, vorbesc despre extinderi in 2006 arata ca inca este loc in aceasta zona.

Potrivit Ioanei Marginean, director de marketing la Plus Discount, comertul modern din Romania se afla abia intr-un stadiu incipient: "Comparativ cu alte tari din estul Europei, deja membre UE, retailul modern din Romania are inca un potential imens. Ceea ce va determina dezvoltarea acestuia in toate zonele tarii, in paralel cu disparitia treptata a comertului stradal si a micilor intreprinzatori".

Experienta pozitiva conteaza

Totusi, pe masura ce competitia in aceasta zona creste, trebuie sa ne asteptam si la schimbari majore in domeniul pozitionarii si promovarii pe piata de retail. Actualmente, toti retailerii, indiferent ca sunt discounteri sau nu, incearca sa se pozitioneze mizand pe atractia preturilor mici. Peste tot pot fi vazute printuri despre cele mai mari reduceri si reclame TV care scot in fata superpromotii. Dar strategia de pozitionare prin preturi mici nu va tine prea mult timp deoarece, daca toti procedeaza astfel, nu se vor mai putea diferentia. De aceea este foarte probabil ca retailerii sa renunte la refrenul preturilor mici si sa se concentreze pe diferentiere.

Potrivit lui Radu Ionescu, general manager la Kinecto Permission

Marketing, companie specializata in retail marketing, in 2006 va conta

experienta pozitiva pe care distribuitorul o va oferi consumatorului la

cumpararea unui produs, dar si ulterior, prin servicii si garantii: "Daca la un

magazin stai sambata seara o ora la coada, iar la altul stai, la aceeasi ora, 5

minute, pentru aceleasi cumparaturi, il alegi pe ultimul. La fel conteaza la

cate cozi trebuie sa stai si cum se misca cei care dau facturile sau

completeaza garantiile. Se va investi in training pentru oamenii de vanzari,

fiindca, in conditiile cresterii ofertei, clientii vor avea tot mai mult nevoie

de consultanta la cumpararea unui produs".

Eforturi mai mari pentru loializare

Trendul de marketing relational va incepe de la retailerii mici spre cei mari. Retailerii mici nu au nici forta, nici bugetele celor mari, asa ca vor cauta mijloace alternative de promovare si loializare. In loc sa recurga la publicitate si la alte mijloace de promovare foarte costisitoare, acestia vor incepe sa construiasca baze de date pentru a putea comunica mai usor cu clientii si pentru a-i fideliza. Magazinele vor detine propriile baze de date si vor depune eforturi pentru fidelizarea clientilor, iar beneficiile oferite vor fi palpabile si mai diferentiate. Pe de alta parte, in loc de o banala reducere de 5%, se vor cauta alte beneficii care sa-l faca pe consumator sa se simta important, a adaugat Radu Ionescu.

Odata cu cresterea eforturilor pentru loializare, dar legat si de experienta la cumparare, este foarte probabil sa se investeasca mai mult in stocuri, atat in zona retailului de imbracaminte, cat si in cea de electrocasnice. Cand clientii nu gasesc masura potrivita, se duc in alta parte. La fel procedeaza atunci cand vor sa cumpere o camera video, iar vanzatorul spune ca trebuie sa o aduca din cine stie ce depozit, insa numai peste doua zile.

Marcile proprii si exclusivitatile castiga teren

Anul trecut s-a putut observa dezvoltarea mai pregnanta pe piata

romaneasca a marcilor de distribuitor. Anul acesta va continua extinderea

acestor marci, de la produse alimentare la electrocasnice si imbracaminte.

"Marcile de distribuitor au continuat sa castige teren in ultimii ani, ele

fiind intalnite tot mai des aproape in toate retelele comertului modern. Ideea

care sta la baza acestui trend ascendent este ca, daca marca privata are

aceeasi calitate ca o marca renumita sau una locala, iar pretul este mai mic,

atunci le oferi consumatorilor o valoare adaugata mai mare si le imbunatatesti

viata, ceea ce ofera un avantaj fata de competitori. La Plus, ponderea marcilor

private este de aproximativ 35% , din care circa 65% sunt importate din

Germania. Oferta marcilor Plus se va dezvolta in urmatorii ani, ajungand pana

la 500 de produse", a spus Ioana Marginean. In Vest, marcile distribuitorului

se bucura de o incredere foarte mare din partea consumatorilor, ajungand un fel

de purtator de cuvant al comerciantului in ceea ce priveste calitatea, igiena

si respectul fata de mediu. Tot pe ideea diferentierii, magazinele vor mari

volumul exclusivitatilor, produse care se vand numai intr-o anumita retea de

magazine. De exemplu, televizoarele Teletech, care se vand exclusiv la Altex.

Vanzarile online vor modifica modelele de afaceri

Din ce in ce mai mult, retailerii vor incepe sa-si suplimenteze veniturile prin vanzari online. Retailerii de electronice si electrocasnice vor intra puternic pe zona comertului electronic. Asta va impulsiona si restul vanzarilor deoarece, pe langa consumatorii care cumpara online, sunt si cei care fac o selectie de doua-trei produse studiind oferta online, dar decizia o iau in magazin, dupa ce vad produsele.

In momentul de fata, putini retaileri afiseaza si online brosurile pe care le gasim in cutia postala. Insa cresterea competitiei ii va obliga sa puna online aceste brosuri care, pe langa produse si preturi, contin oferte speciale si superpromotii. Pentru a le promova, va creste foarte mult volumul de publicitate online, in special pe partea de bannere, care vor scoate in fata un brand la superoferta, ce va trage dupa sine si brandul distribuitorului.

Pe masura ce ofertele vor fi afisate online, vor aparea si agregatoare de pret online si ratinguri pentru magazinele online, de genul www.bizrate. com. Au aparut deja unele site-uri pe astfel de modele, cum ar fi www. price.ro, dar nu au inca amploarea celor din Vest. Acestea vor schimba modelul de business deoarece consumatorii vor avea posibilitatea sa compare preturile. Acum toti se lauda ca au cel mai mic pret, se pozitioneaza in acest sens, insa vor trebui sa caute alte cai, intrucat pot avea surpriza sa constate ca sunt mult mai scumpi decat altii si vor trebui sa schimbe strategia, a comentat Radu Ionescu.

Tendintele de consum

"Consumatorii romani devin din ce in ce mai exigenti, atat la nivelul raportului calitate-pret, cat si la nivelul serviciilor conexe", spune Andreea Mihai, marketing manager Carrefour Romania. Potrivit acesteia, oferta de pe piata e tot mai abundenta, iar concurenta mai agresiva. Timpul liber este din ce in ce mai putin, astfel incat clientii cauta magazinele de proximitate, care ofera "totul sub acelasi aco-peris". Se cauta produse culinare, semipreparate si servicii care sa economiseasca timp, iar clientii se indreapta din ce in ce mai mult spre produse de marca si conditionari cat mai mari (racoritoare la 2 litri, chiar 2,5; detergenti de 6 si 9 kilograme etc.). Cumparaturile se fac mai rar - o data sau de doua ori pe saptamana, in loc de o data la doua-trei zile, ca pana acum - si creste atractivitatea cupoanelor cu reducere imediata la casa, a creditelor cu dobanda 0%, a livrarilor gratuite, a bonusurilor, gratuitatilor etc., afirma Andreea Mihai.

Marile retele de magazine au investit 700 milioane euro in 2006, au stimulat consumul populatiei si au contribuit, potrivit observatiei guvernatorului Mugur Isarescu, la calmarea inflatiei pana nivele record pentru Romania

Marile grupuri straine au investit, in 2006, aproape 700 milioane euro

in deschiderea de magazine de tipul cash&carry, super sau hyper marketuri,

suma care reprezinta a saptea parte din investitiile straine directe si urmeaza

cursul unei amplificari a consumului populatiei, sustinute si de credite, se

arata intr-o analiza intocmita de NewsIn.

Marile grupuri straine au investit, in 2006, aproape 700 milioane euro

in deschiderea de magazine de tipul cash&carry, super sau hyper marketuri,

suma care reprezinta a saptea parte din investitiile straine directe si urmeaza

cursul unei amplificari a consumului populatiei, sustinute si de credite, se

arata intr-o analiza intocmita de NewsIn.

Retelele mari s-au extins in 2006 in teritoriul Romaniei, dar si-au marit

prezenta si in Capitala, cucerind cartiere noi. Investitiile de aproape 700

milioane euro reprezinta 14,28% din totalul investitiilor straine directe de 4,9

miliarde euro, potrivit datelor afisate de banca centrala pentru luna

octombrie.

Explozia investitiilor marilor lanturi de magazine poate fi atribuita si unei mariri a consumului populatiei, care a crescut, in primele noua luni ale anului 2006, cu 12% fata de aceeasi perioada a anului trecut, pana suma de 180,42 miliarde lei (aproximativ 51 miliarde euro). in esenta, consumul populatiei reprezinta, in primele noua luni din 2006, mai bine de doua treimi (78,59%) din produsul intern brut (PIB) al Romanie, iar statisticile trimestrului III indicau o tendinta de crestere.

Explozia consumului, care a urcat cu 12%, nu poate fi atribuita, insa unei cresteri, in aceeasi masura, a salariilor, ceea ce l-a determinta probabil, pe guvernatorul Mugur Isarescu, sa presupuna ca romanii se imprumuta in exces. Salariile medii nete ale romanilor au crescut cu 40 de lei in acest an (4,8%), de la 826 lei, cat erau in ianuarie, pana la 866 lei, in octombrie, ritm inferior miscarii consumului. Totusi, dupa ce a prins mana creditelor cu 'usa' restrictiilor bancii centrale, guvernatorul Isarescu a admis, la ultimul raport asupra inflatiei, ca si datoritor marile lanturi magazine, care au intrat in competitie cu preturi mici, inflatia a atins un nivel confortabil, de 4.67%.'Nu degeaba a aparut aceasta avalansa de supermarketuri. Influenta lor urma sa-si spuna cuvantul', a declarat Isarescu, la prezentarea ultimului raport despre inflatie.

Un sfert din cumparaturi se fac la supermarket

Un studiu facut de compania de cercetare de piata GfK Romania arata ca, in

2005, 27% din vanzarile din Romania au fost facute prin lanturile de retail, in

timp ce in 2001 doar 6% din vanzari s-au realizat prin astfel de retele de

magazine.

Conform aceluiasi studiu, vanzarile realizate prin lanturile de magazine ar

putea depasi 50% din totalul vanzarilor din Romania in 2010. in Polonia, unde

ascensiunea hiper si supermarketurilor a inceput mai devreme, 45% din vanzari

se realizau prin astfel de retele de magazine inca din 2002.

Cota de piata relativ scazuta, dar si potentialul mare de crestere a pietei ca

urmare a asteptarilor analistilor ca puterea de cumparare a romanilor se va

mari in anii urmatori, a determinat companiile de retail sa deschida tot mai

multe magazine noi in 2006.

Batalia pentru consumatori se da cu preturi mici si cu investitii

Cresterea este determinata in principal de expansiunea retelelor de

hipermarketuri si magazine cash&carry deja existente pe piata romaneasca (Carrefour, Selgros, Cora), de

intrarea unora noi, precum Real, Auchan sau Spar, de extinderea retelelor de

discounteri(Plus Discount, miniMax Discount, XXL Megadiscount; Penny Market, Kaufland) dar

si de strategiile de consolidare si extindere ale principalilor retaileri de

electronice, IT&C si electrocasnice (Altex, Flamingo

International si Domo).

Retailul autohton este combativ

Retelele de pe segmentul de electrocasnice, electronice si produse IT&C,

singurul dominat de companii autohtone, au ca strategie comuna extinderea si

acapararea unei cote cat mai mare din piata.

Strategia Altex din 2006 presupune schimbarea de imagine, precum si dezvoltarea retelelor de magazine Media Galaxy si Altex. Compania a deschis la sfarsitul lui iulie cel mai mare centru Media Galaxy din tara, in Piata Unirii din Bucuresti, pe o suprafata de 6.000 de metri patrati, in urma unei investitii de 1,5 milioane de euro. Altex vrea sa deschida patru sau cinci magazine de acest gen si inca 20 de centre comerciale sub marca Altex pana la sfarsitul lui 2006. Investitiile se vor ridica la 20 milioane de euro.

Flamingo International a inceput in mai procesul de integrare a retelei Flanco, pe care o achizitionase anul trecut. 'in urma transformarilor din aceasta perioada, care se pot intinde pe un interval de pana la doi ani si care presupun, pe langa aceste inchideri de locatii, si deschiderea altora, va rezulta o structura de magazine moderne, eficiente, competitive, cu trasaturi distincte, bine individualizate', a declarat presedintele Flamingo Computers, Eduard Samson.

Grupul tinteste o cifra de afaceri de 160 milioane de euro in 2006, respectiv o cota de piata de 20%, desi piata de retail din Romania a inceput anul in scadere, potrivit oficialilor Flamingo International.

Strategia Domo este o exceptie de la regula generala, fiind orientata in prezent catre mediul rural si orasele mici, dar fara a deschide magazine noi. Domo a lansat la 1 iulie un catalog de comanda valabil pana pe 15 septembrie, adresat in principal oraselor mici si localitatilor rurale, acolo unde nu exista magazine ale grupului. Catalogul este distribuit catre potentialii clienti si contine un talon prin care acestia pot comanda prin fax sau posta. Plata se poate face prin credit sau bani gheata la primirea comenzii. Este primul proiect de acest gen in Romania, afirma reprezentantii Domo.

Un factor important pe care se bazeaza expansiunea retelelor de magazine este

creditul de consum. in Romania, penetrarea creditului de consum este inca

scazuta, reprezentand 8%, in comparatie cu Bulgaria, 14% si Germania, peste

50%.

Valoarea vanzarilor totale pe piata de retail a bunurilor de larg consum este estimata in 2006 la 33,5 miliarde euro, fata de 28,7 miliarde euro inregistrate in 2005, potrivit unui studiu realizat de compania de cercetare Deloitte Romania.

Bucurestiul reprezinta partea cea mai importanta a pieteti de retail, deoarece aici locuitorii au un potential foarte ridicat, fiind capitala tarii. Numarul total de rezidenati este de 1921751 ocuitori. Dintre acestia, 1.331.494 au varsta cuprinsa intre 18 si 65 de ani. Exista 753.628 de camine, iar numarul mediu de locuitori ai unui camine este de 2.55.

In urma unui studiu efectuat de MEDNET Marketing Research Center asupra locuitorilor din Bucuresti cu privire la intentiile si obieceiurilor kor in ceea ce priveste procesul de cumparare, au fost analizati 1100 de persoane din Bucuresti.

Locuitorii din Bucuresti cumpara in primul rand produse alimentare zilnic si aproape zilnic si produse nealimentare saptamanal. Aproape trei sferturi din populatia orasului obisnuieste ca achizitioneze atat produse alimentare cat si nealimentare in cadrul unei vizite intr-un magazin.

In ceea ce priveste preferintele in cazul locurilor de facut cumparaturi, pe primul loc se gasesc hypermarketurile, urmate de nagazinele de cartier. Magazinele de tip Cash&Carry sunt situate in acest top pe pozitia a V-a. In cazul supaermarketurilor, cele mai frecventate sunt Mega Image, Billa si La Fourmi. In ceea ce rpiveste magazinele de tip Cash&Carry, in topul preferintelor se afla Selgros care depaseste Metro (Selgros 11,8% in timp ce Metro 10,6%).

De obicei, cand se duc la cumparaturi in hypermarket, aproape toti consumatorii achizitioneaza atat produse alimehntare cat si nealimentare. Acelasi lucru se poate spune si despre magazinele de tip Cash&Carry.

Majoritatea locutiorilor din Bucuresti petrec intre 15 min si 6 ore la cumparaturi intr-un hypermarket, intre 30 de min si 5 ore intr-un Cash&Carry si intre 10 min si 2 ore intr-un supermarket.

Cele mai des achiztioant produse sunt fructele si legumele si produsele de bacanie, urmate de lactate.

Se poate observa cu usurinta satisfacerea consumatorilor in ceea ce priveste produsele alimenatre oferite de hypermarketurile Cora si Carrefour in comparatie cu cele oferite de Metro si Selgros, dar si fata de ce oferite de supermarket cum ar fi Mega Image sau Billa. Cel mai scazut nivel al satisfactiei consumatorilor este legat de magazinele de cartier sau de piete.

In ceea ce rpiveste detergentii si cosmeticele, locuitorii din Bucuresti sunt cei mai satisfacuti de produsele oferite de Metro , Selgros si Cora. De asemenea, comsumatorii achizitionaeaza in numar destul de mare si produse de vestimentatie si incaltaminte din magazine specializate.

Majoritaea produselor de folosinta indelungata sunt achizitionate din magazine specializate. In cursul anului 2006, consumatorii au cumparat intr-un procentaj mult mai ridicat produce electronice si electrocasnice decat alte produse de folosinta indelungata. Primele trei marci cele mai populare in aceasta categorie sunt Philips, Arctic si Whirlpool, in timp cele primele trei produse cele mai achizitionate sunt TV, frigidere si aspiratoare.

In ceea ce priveste categoria de produse mutlimedia, oamenii cumpara in deosebi Cdsi DVD writer si produsele urmatoarelor firme: Traxdata, Sony, X-Data, Verbatim, LG, etc.

Cu privire la intentia de a achizitiona bunuri, in anul 2006, in Bucuresti, locuitiroii au manifestat un interes scazut in achizitionarea produselor de folosinta indelungata, in special computere sau alte produse din domeniul IT (doar 7,4% intentionau sa cumpere astfel de produse).

In general, consumatorii care doresc sa achizitioneze produsel cu folosinta indelungata fac acest lucru la sfasiul anului intr-un procentaj mai mare urmatoarele produse: TV, masini de spalat si frigidere, CD si DVD writer-e.

Locuitorii din Bucuresti apreciaza varietatea produselor ca fiin dcel mai important criteriu in cazul magazinelor importante ale unui oras si personalul inadecvat ca fiind cea mai mare lipsa pe care acestea o au.

Fructele si legumele sunt cumparate intr-un procentaj mai mare din piete, argumentul cel ami important pentru acest lucru fiind faptul ca aici produsele sunt prospete sunt aduse direct de producatori, sunt localizate mai apropae de casa si au si preturile mai mici decat cele din magazinele mari. Dupa piete, locurile in care consumatorii achzitioneaza astfel de produse sunt hypermarketurile - pentru ca au si ele preturi mai mici si te poti servi singur - si supermarketuri - pentru ca sunt mai aprope de casa.

Mai mult de doua treimi din locuitorii orasului sunt de parere ca originea produselor alimentare nu este foarte importanta pentru ei. Cele mai apreciate sunt insa naturaletea si prospetimea produselor alimentare autohtone, in timp ce produsele importate au aditivi si sunt mult mai scumpe. Insa, produsele autohtone au si ele neajunsul lor: calitate destul de proasta, comparativ cu cele importate care sunt apreciate totusi datorita calitatii ridicate.

Toti cei interlocutati au evaluat magazinul frecventat tinand seama de 18 lucruri care au fost structurate in cinci dimensiuni: varietatea produselor, preturi, confort, prezentare la raft si serviciile. Aspectul cel mai important mentionat de toti cetateni este curatenia magazinului si cel mai putin important este faptul care magazinul ofera marci personale ca alternativa la marci importante.

In general, cei care au raspuns la studiu au multe pretebtii cand e vorbda de evaluarea unui magazin in ceea ce priveste presentarea acestuia si in special preturile practicate. Cel mai important aspect in legatura cu serviciile pe care oamenii le asteapta din partea magazinlului se refera la garantii, furnizarea de sacosi de plastic gratuite pentru achizitionarea de produse si transportul acestora gratuit.

Locuitorii Bucurestiului fac cele mai multe cumparaturi de la Cora urmata la distanta foarte mica de Carrefour (acest top este calculat in functie de suma de bani cheltuita la cumparaturi).

Media unui cos de cumparaturi la o vizita este de apoximativ 1392 RON, ceea ce este explicabil datorita faptului ca locuitorii au tendinta de a-si face cumparaturile in hypermarketuri.

Un mare procentaj al oamenilor isi fac cumparturile vinerea intre 16-18 sau sambata intre 10 si 12.00. ei prefera de asemenea sa fie acompaniati de intreaga failie cand se duc la cumparaturi.

De asemenea, majoritatea persoanelor apeleaza la masina proprie cand e vorba de cumparaturi, dar uneori aleg si sa mearga pe jos cand magazinul se afla in vecinatatea casei lor.

Locuitorii din Bucuresti prefera reducerile in fata cadourilor cand este vorba de pormotii. In ceea ce priveste stilul lor de viata, locuitorii Bucurestiului prefera plimbarile, restaurantele, terasele si barurile mai mult decat sa mearga la teatru, film , concert sau discoteca. De asemenea, toti locuitorii pun pe primul loc in viata lor sanatatea, urmata de familie si armonie in cuplu.

Jumatate din cei interogati prefera sa platesca bunurile de folosinta indelungata cu banii si nu cu carti de credit sau chiar credit. Mancarea si cheltuielile de casa ocupa mai mult de 65 % din venitul unei familii, restul fiind distribuit intre produse nealimentare si alte cheltuieli legate de servicii, economisiri si imprumuturi. Locuitorii din Bucuresti prefera sa fie informati in legatura cu ceea ce ofera magazinele prin cataloage, afise sau reclame TV. Magazinele care fac in mod regular astfel de materiale sunt Cora si Carrefour.

In urma analizei facute asupra consumatorilor din Bucuresti, se pot stabili o serie de caracteristici ale acestora si anume:

motivele care ii indeamna pe consumatori sa devina loiali unui anumit magazin (client obisnuit sau client credincios)

Astfel, putem stabili urmatoarele:

In cazul consumatorilor CORA, in ceea ce priveste motivele pentru ca acestia sa devina loiali sunt urmatoarele:

accesul este facil;

produsele sunt majoritatea timpului disponibile in magazin;

ofera servicii atasate produselor;

personalul este calificat;

magazinul este curat;

rafturile sunt bine organizate si au un aspect placut;

magazinul are destule locuri de parcare;

magazinul ofera de asemenea marci proprii ca alternativa celor deja existente;

in magazin se gasesc cele mai noi produse;

atmosfera in magazin este placuta

magazinul detine o gama suficient de variata, in ceea ce priveste marcile, tipurile si dimensiunile produselor.

Motivele pentru ca un nou client ar putea sa inceapa sa frecventeze aceste magazine sunt de asemenea variate:

liniile de asteptare la casa sa fie scurte;

shoppingul sa fie usor si rapid;

magazinul sa fie situat in cartier;

raportul intre pret si calitate sa fie excelent;

personalul magazinului sa fie prietenos si gata sa ajute la nevoie;

promotiile oferite in cadrul magazinului sa fi ebune si interesante;

preturile sa se gasesca in dreptul produselor pe raft.

Pentru clientii Carrefour, motivele pentru loialitate ar fi urmatoarele:

ofera servicii asociate produselor comecializate;

produsele sunt majoritatea timpului disponibile in magazin;

magazinul detine o gama suficient de variata, in ceea ce priveste marcile, tipurile si dimensiunile produselor;

atmosfera in magazin este placuta;

magazinul ofera de asemenea marci proprii ca alternativa celor deja existente;

magazinul are destule locuri de parcare;

in magazin se gasesc cele mai noi produse;

accesul este facil;

Motivele pentru ca un nou client ar putea sa inceapa sa frecventeze aceste magazine sunt de asemenea variate:

liniile de asteptare la casa sa fie scurte;

shoppingul sa fie usor si rapid;

magazinul sa fie situat in cartier;

raportul intre pret si calitate sa fie excelent;

personalul magazinului sa fie prietenos si gata sa ajute la nevoie;

promotiile oferite in cadrul magazinului sa fi ebune si interesante;

preturile sa se gasesca in dreptul produselor pe raft.

Pentru a identifica profilurile sociologice ale consumatorilor s-au folosit o analiza factoriala. Pentru fiecare profil s-au stabilit intre 5 si 10 caracteristici. Cei care nu se potrivesc niciunuia dintre profilurile stabilite se regasesc in categoria NEDECISI.

Aceasta categorie se potriveste cumparatorilor care nu au indeplinit caracteristicile necesare pentru a intra intr-unul din celelalte patru profile. Din punct de vedere social-demografic ei sunt oameni mai in varsta, cu educatie superioara si un venit lunar pana in 1000 Ron de familie.

Aceasta categorie de cumparatori are urmatoarele caracteristici:

cel mai des frecventeaza hypermarketurile, supermarketurile, magazinele tip cash&carry sau cele specializate;

isi permit sa achizitioneze produse scumpe, dar pentru acest lucru trebuie sa faca un mic efort, deoarece atunci cand achizitioneaza produse cu folosinta indelungata, ei prefera sa plateasca cash;

cheltuielile pentru lucrurile zilnice (mancare si casa) reprezinta mai putin de doua treimi din bugetul familiei, restul fiind directionat pentru produse nealimentare si servicii, economii si credite;

ei prefera sa faca toate cumparaturile intr-un singur supermarket; sambata este ziua cea mai obisnuita pentru cumparaturi; la hypermarket, supermarket sau cash&carry se duc cu masina personalasi achizitioneaza atat produse alimentare cat si nealimentare;

cand se duc la cumparaturi, pretul nu este un element cheie pe care il analizeaza in momentul in car elaeg un produs;

acest tip de consumatori nu asteapta pentru ca un bun achiztionat sa se invecheasca sau sa se strice pentru a achizitiona unul nou;

acest gruo cuprinde in special oameni tineri, cu studii superioare sau studenti, care au ocupatii de studii superioare si lucreaza in companii private. Majoritatea au un venit de peste 1500 Ron pe familie.

Caracterisiticile acestei categorii de oameni sunt urmatoarele:

majoritatea cumparaturilor o fac la magazinele de tip hard-discount, magazine de cartier, la piata sau la kiosk. Nu frecventeaza de obicei hypermarketuri, supermarketuri si magazine de tip cash&carry;

ei considera ca marcile locale sunt la fel de bune ca cele noi si le prefera in fata celor importate;

achizitionarea de porduse de folosinta indelungata se face prin apelarea la imprumuturi sau leasinguri;

in general se duc in piete sau la magazinele de cartier singuri, neacompaniati, si in general pe jos;

cand se duc la cumparaturi, primul lucru pe care il verifica este pretul produselor;

cheltuielile zilnice (mancare si casa) reprezinta doua treimi sau mai mult din bugetul familiei;

ei sunt de parere ca venitul familiei este de ajuns doar pentru necesitatile de zi cu zi si nu au bani pentru produse scumpe;

cumpara produse noi numai in momentul cand cele vechi s-au stricat sau s-au invechit;

in aceasta categorie intra: persoanele in varsta, cu studii medii, angajati sau pensionari. Venit majoritatatii din aceasta categorie este sub 1000 Ron.

Consumatorii din aceasta categorie sunt caracterizati prin:

acestia cumpara produse atat din hypermarketuri, supermarketuri cat si piete;

cand se duc la cumparaturi, au in general o lista pregatita cu ce trebuie sa cuumpere;

cand achizitioneaza un produs se uita si la pret, insa nu este principala conditie deoarece considera ca sunt prea saraci ca sa cumpere lucruri ieftine;

se bazeaza pe intuitia personala si nu considera ca vorbind cu personalul magazinului este cea mai buna metoda de a fi informat despre un anumit produs;

nu cumpara des produse noi, insa nu asteapta ca vechile produse sa se strice sau sa se deterioreze ca sa le inlocuiasca;

ei prefera s incerce mai multe hypermarketuri pentru a face o buna comparare a preturilor si a produselor;

nu au preferinte in ceea ce priveste originea produselor;

cand se duc la cumparaturi, se duc de obicei cu transoprtul in comun la piata; la hypermaketuri se duc :e obicei sambata;

in acest grup se includ: persoane mai in varsta, cu o educatie medie, pensionati. Ei estimeaza ca venitul le este suficient pentru a achizitiona produse scumpe insa cu eforturi. Majoritatea in aceasta categorie au un venit lunar de familie intre 1000 si 2000 Ron.

Caractaristicile principale ale acestei categorii sunt:

cumparaturile le fac cel mai des dintr-un hypermarket, si alterior, mai putin des dintr-un Cash&carry (fac toate cumparaturile intr-un singur loc); se duc foarte rar la kiosc sau la magazine hard-discount;

cumpara produse mai scumpe, considerand pretul ca fiind un indicator al calitatii;

cumpara marci cunoscute deoarece considera ca aceste marci le ofera o garantie a calitatii si sunt mai bune decat produsele no-name;

prefera sa cumpere produse care au publicitate decat produse despre care nu au auzit nimica;

pentru ei, cumparaturile nu sunt numai o necesitate ci si o placere;

se duc la cumparaturi cu masina proprie;

in aceasta categorie se gasesc: persoanele tinere, cu studii superioare, studenti sau angajati in companii private. Majoritatea personelor din aceasta categorie au un venit de familie intre 1000 si 2000 RON.

Frecventa cumparaturilor - produse alimentare: locuitorii din Bucuresti achizitioneaza produse alimentare foarte des (38.7% cumpara astfel de produse zillnic si aprope zilnic)

Fig. 3- Cat de des faceti cumparaturi de produse alimentare

Frecventa cumparaturilor pentru produse nealimentare: in ceea ce priveste acest tip de produse, locuitorii din Bucuresti au o frecventa destul de ridicata (43,1% din ei achizitioneaza saptamanal astfel de produse).

Fig. 4- Cat de des faceti cumparaturi de produse ne-alimentare

Shopping mix: alimentar si nealimentar - cand se duc la cumparaturi, 74,8% din locuitorii Bucurestiului achizitioneaza atat produse alimenatre cat si nealimentare.

Fig. 5- Cuparaturi atat food cat si non-food

Cele mai frecventate locuri pentru cumparaturi:

Fig. 6- Locurile frecventate pentru cumparaturi

Locuitorii din Bucuresti achizitioneaza produse alimentare de obicei dintr-o piata (68,1%). Atunci cand se duc la un hypermarket, acestia chizitoneaza atat produse alimentare cat si produse nealimentare.

Fig. 7- Tipuri de produse achiztionate

Din magazinele de tip Cash&Carry, 0,8% din locuitori achizitioneaza numai produse alimentare sau nealimenatre. Majoritatea timpului, oamenii cumpara atat produse alimentare cat si nealimentare (98,4%)

In ceea ce priveste timpul alocat achizitiei de produse alimentare si nealimentare, aproape jumatate din cetatenii Bucurestiului cheltuie mai putin de 30 de min intr-un supermarket sa isi faca cumparaturile, in timp ce intr-un magazin de tip Cash&Carry, 39,1% din locuitorii Bucurestiului petrec apropae o ora iar intr-un hypermarke 35,7% petrec pana la doua ora.

Intervalele de timp alocate cumparaturilor sunt urmatoarele:

pentru cumparaturi intr-un supermarket: intre 10 minute si maximum 2 ore;

pentru magazinele Cash&Carry, intre 30 de minute si 5 ore;

intr-un hypermarket, consumatorii petrec cel putin 15 min si maximum 6 ore.

Fig. 8- Timpul petrecut la cumparaturi

Categoriile de produse achizitionate

In general, oamenii din Bucuresti cumpara fructe, legume (94,8%), produse de bacanie (93,3%) si produse lactate (92,4%).

Mai mult de jumatate din consumatori (59%) au cumparat cel putin o data peste fiecare luna.

Fig. 9- Ultimele cumparaturi efectuate

Pentru a observa preferintele consumatorilor in ceea ce priveste locurile de unde isi achizitioneaza produsele de carmangerie, pestele, bacania, lactatele, dulciurile, bauturile alcoolice si cafea, bauturile nealcoolice, apa minerala si frustele si legumele, consultati anexele nr.1 - 9/pag 39.

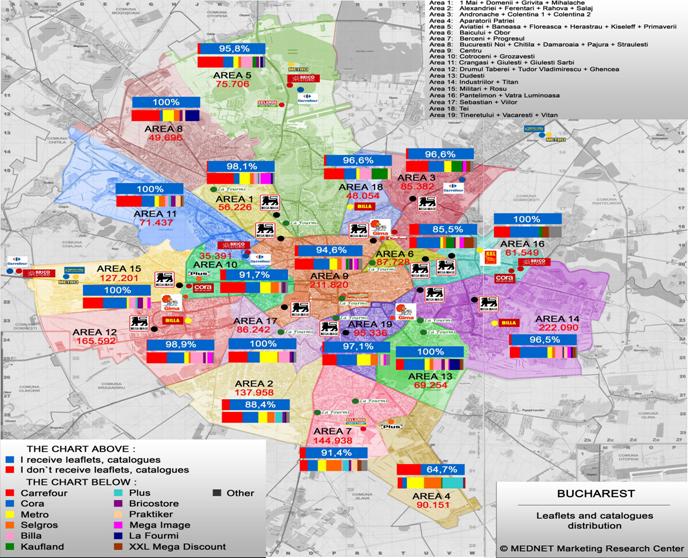

In tabelul de mai jos, avem strcutra pietei potentiale in functie de zone de influenta ale retelelor ce activeaza pe piata de retail.

Fig. 10- Influenta retelelor de retail in Bucuresti

|

Area |

Number of respondents |

CARREFOUR |

CORA |

METRO |

SELGROS |

BILLA |

KAUFLAND |

PLUS |

BRICOSTORE |

PRAKTIKER |

MEGA IMAGE |

LA FOURMI |

MEGA DISCOUNT XXL |

OTHER |

|

| ||||||||||||||

Piata locala de retail se va dezvolta in ritm alert dupa integrarea Romaniei in Uniunea Europeana, companiile mizand foarte mult pe efectul eliminarii taxelor vamale si pe avansul prognozat al consumului. Totusi, lupta pentru mentinerea si castigarea de noi cote de piata se anunta a fi tot mai acerba, specialistii din sector preconizand ca o serie de companii de top care nu au intrat inca in tara noastra vor face acest pas dupa aderare, asa cum s-a intamplat in cazul Poloniei si Cehiei.

In timp ce preturile la unele produse vor scadea, altele vor

creste. Integrarea Romaniei in UE va avea un impact direct asupra

relatiilor comerciale, a sistemului de taxe si impozite, dar si

in zona reglementarilor privind consumul, obligand companiile de retail

sa isi adapteze activitatea la noile cerinte.

'Sectorul de retail romanesc va avea sansa de a functiona in

interiorul unei piete largite, dar va trebui si sa

faca fata provocarii de a concura pe aceasta

piata europeana', afirma Victor Kevehazi, senior

partner KPMG.

Majorarea importurilor, o consecinta a integrarii

In plus, o serie de acte normative ce vor fi valabile in acest sector vor intra

in vigoare de la 1 ianuarie 2007. Noile reglementari includ legea privind

vanzarea produselor si garantia asociata acestora, legea privind

securitatea generala a produselor, legea privind raspunderea

producatorilor pentru pagubele generate de produsele cu defecte si

noul cod al consumului.

'Ele stabilesc continutul raporturilor juridice intre consumatori

si firmele care pun produse pe piata sau presteaza

servicii, stabilind obligatiile care revin statului si firmelor,

precum si drepturile care apartin consumatorilor. Vor exista noi

obligatii de informare, noul pachet de norme de protectie privind

igiena publica sau obligatii de etichetare', a aratat Mihaela

Mitroi, tax partner la PricewaterhouseCoopers. Astfel, distribuitorul cu

amanuntul va trebui sa foloseasca spatii curate, sa

utilizeze aparate de marcat electronice fiscale, precum si aparate de

masura si control purtand marcajele CEE.

O consecinta importanta a integrarii va fi majorarea

cantitatii de produse importate. 'Dupa intrarea in UE,

practic, nu vom mai putea vorbi de importuri decat pentru marfurile

provenind din tari extracomunitare. Schimburile intre

tarile din interiorul UE vor creste cu siguranta, iar

pe rafturile magazinelor noastre vom gasi atat produse autohtone, cat

si produse noi din UE - pentru gamele ce nu sunt existente in Romania sau

intr-o gama foarte saraca - cum ar fi decoratiuni interioare,

aparate electrice si electrocasnice, textilele pentru casa, produse

pentru amenajarea casei, jucarii etc.

Vor exista si importuri pentru anumite produse din tari cum sunt China, Thailanda, Vietnam sau Malaysia', a declarat pentru Adevarul, Andreea Mihai, director de marketing in cadrul Carrefour Romania. Potrivit acesteia, este de asteptat ca vanzarile sa creasca ca urmare a unor factori cumulati. Este vorba de cresterea veniturilor, diversificarea si cresterea ofertei. 'Experienta tarilor care au aderat inainte de Romania, de exemplu Polonia, a demonstrat o crestere a schimburilor intracomunitare, acest lucru reflectandu-se si in evolutia vanzarilor de pe piata de retail', spune Mihai. In plus, dezvoltarea pietei de retail se bazeaza si pe cresterea puterii de cumparare a romanilor, inregistrata inca din acest an.

Eliminarea barierelor vamale duce la extinderea pe alte piete

'Dezvoltarea segmentului de bunuri de larg consum, inregistrata in

primele noua luni, se datoreaza unui comportament diferit al

consumatorului roman: el cheltuieste mai mult la un act de cumparare

- cu aproape 20% decat in urma cu un an, insa frecventa

achizitiilor este mai scazuta, in sensul ca face mai rar

targuieli', spune Andi Dumitrescu, directorul institutului de studii de

piata GfK.

Potrivit KPMG, eliminarea barierelor vamale va facilita si procesul de

extindere a operatiunilor companiilor pe diferite piete, ceea ce ar

putea duce la deschiderea unor noi locatii in Romania sau,

dimpotriva, inchiderea lor. 'O firma care are unitati

de distributie in Romania si in alte state din UE ar putea considera

ca dupa aderare nu mai are nevoie de facilitati separate in

fiecare tara. Ar putea alege fie sa isi concentreze

activitatea in unitatea de distributie din Romania, fie sa acopere

piata romaneasca dintr-o locatie situata in alta

tara europeana', a explicat Victor Kevehazi, senior partner

KPMG.

Supermarketul, vedeta anului 2007

Anul 2006 a insemnat pentru acest sector intrarea unor noi jucatori

importanti, cum sunt Auchan, real, - Hypermarket si Spar, dar si

investitii masive din partea retelelor deja prezente pe

piata. Numarul total de magazine de comert modern

(hipermarket, supermarket, cash&carry si discounter) a crescut cu

peste 100 de unitati in acest an, ajungand la aproape 300 de

locatii, tendinta care va continua si in 2007. Potrivit

companiei de cercetare MEMRB, toate marile lanturi au anuntat

investitii majore, urmand ca la finele lui 2007 numarul de magazine

sa ajunga la 450.

'Spre deosebire de acest an, cand segmentele de hipermarket si

discount au fost cele mai dinamice, in 2007 este de asteptat ca formatul

de supermarket sa inregistreze o crestere mai mare, in timp ce

lanturile de hipermarket si discounter vor avea o dezvoltare mai

putin accentuata', este de parere Cristina Banfi, ECR

Business Development Manager South Europe al companiei.

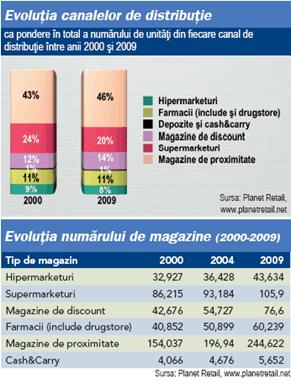

Raportul Planet Retail referitor la evolutia retailului intre 2000 si 2009 arata ca urmeaza ani buni pentru magazinele de proximitate

Magazinele de proximitate raman bine ancorate in peisajul de

retail, in ciuda dezvoltarii masive a numarului de locatii de mari dimensiuni.

Este concluzia unor estimari Planet Retail cu privire la evolutia numarului de

unitati si ponderea acestora in totalul canalelor de distributie. In 2009, la

nivel global, vor exista cu 90.585 mai multe magazine de proximitate fata de

anul 2000, arata acelasi studiu. Raportat la 2004, numarul acestora creste cu

47.682 unitati. Mai mult, Planet Retail estimeaza ca pana in 2009, ponderea

magazinelor tip convenience in totalul unitatilor de vanzare va creste cu 3%

fata de anul de raportare, respectiv 2000. Studiu nu spune nimic despre

transformarile pe care le vor suferi acestea sau despre modul in care se vor

adapta pe piata, insa faptul ca ele au in continuare o pondere importanta in

retailul mondial ne arata si modul in care sunt privite de catre consumatorii

din toata lumea.

Magazinele de proximitate raman bine ancorate in peisajul de

retail, in ciuda dezvoltarii masive a numarului de locatii de mari dimensiuni.

Este concluzia unor estimari Planet Retail cu privire la evolutia numarului de

unitati si ponderea acestora in totalul canalelor de distributie. In 2009, la

nivel global, vor exista cu 90.585 mai multe magazine de proximitate fata de

anul 2000, arata acelasi studiu. Raportat la 2004, numarul acestora creste cu

47.682 unitati. Mai mult, Planet Retail estimeaza ca pana in 2009, ponderea

magazinelor tip convenience in totalul unitatilor de vanzare va creste cu 3%

fata de anul de raportare, respectiv 2000. Studiu nu spune nimic despre

transformarile pe care le vor suferi acestea sau despre modul in care se vor

adapta pe piata, insa faptul ca ele au in continuare o pondere importanta in

retailul mondial ne arata si modul in care sunt privite de catre consumatorii

din toata lumea.

Pana in

2009, doar magazinele tip discount mai cunosc si o crestere a numarului de

locatii si o evolutie buna a ponderii in totalul tipurilor de unitati de

vanzare. In 2009, numarul de discountere va fi mai mare fata de 2000, cu 33.924

de unitati, iar ponderea lor la nivel global va creste de la 12% la 14%.

Pana in

2009, doar magazinele tip discount mai cunosc si o crestere a numarului de

locatii si o evolutie buna a ponderii in totalul tipurilor de unitati de

vanzare. In 2009, numarul de discountere va fi mai mare fata de 2000, cu 33.924

de unitati, iar ponderea lor la nivel global va creste de la 12% la 14%.

Celelalte structuri de retail, cum ar fi hipermarketurile, supermarketurile sau cash&carry vor cunoaste o evolutie pozitiva a numarului de locatii, insa nu atat cat sa influenteze pozitiv ponderea lor in peisajul global. In cazul hipermarketurilor, de pilda, se progonzeaza ca ponderea lor per total structuri de comert va fi mai mica cu un procent, in 2009. Si asta in ciuda faptului ca din 2000 in 2004 numarul de hipermarketuri a crescut cu 3.501 de unitati. Nici chiar faptul ca pana in 2009 vor exista cu 10.707 mai multe hipermarketuri la nivel global (raportat la anul 2000) nu le va asigura acestora o pondere mai mare in totalul unitatilor.

Supermarketurile vor cunoaste cea mai dramatica scadere din punct de vedere al ponderii in totalul numarului de unitati, 4%. Asta nu inseamna ca acest tip de magazin va disparea incet incet de pe piata. Din contra, Planet Retail prognozeaza faptul ca in 2009, vor exista cu 19.685 mai multe supermarketuri decat in 2000.

Magazinele cash&carry isi mentin o pondere constanta desi si numarul locatiilor de acest gen va creste pana in 2009 cu 1.586 de unitati, fata de anul 2000.

Evolutia vanzarilor de bunuri de larg consum, pe diferite canale de distributie, arata ca in intervalul 2000-2004, discounterele si-au revendicat cea mai ridicata rata de crestere a acestora (14,6%). O explicatie ar putea fi insasi expansiunea agresiva a acestui format de magazin, fapt care s-a reflectat si in evolutia vanzarilor de bunuri de larg consum.

Hipermarketurile se afla la polul opus in topul cana lele de distributie cu cea mai buna evolutie a vanzarilor. Bacaniile isi revendica si ele un procent foarte mare in topul canalelor de distrubutie cu cea mai buna evolutie a vanzarilor de bunurilor de larg consum, situandu-se pe locul doi dupa discountere, dar la mare distanta fata de acestea (4,4 procente).

Discounterele vor inregistra cea mai buna rata de crestere a vanzarilor de bunuri de

larg consum si in intervalul 2005-2009. Insa mentinerea unei ponderi ridicate a

magazinelor de proximitate la nivel global va schimba radical previziunile

pentru 2009 la acest capitol. Daca in 2000-2004  cash&carry

se afla pe locul trei in topul canalelor de distributie cu cea mai buna

evolutie a vanzarilor, pana la finalul anului 2009 se prognozeaza ca magazinele

de proximitate vor ocupa acest loc in defavoarea primelor care vor cobora pe

locul patru. Hipermarketurile si supermarketurile se lupta pentru locurile

cinci si sase in topul structurilor de vanzari cu cea mai buna rata de

crestere.

cash&carry

se afla pe locul trei in topul canalelor de distributie cu cea mai buna

evolutie a vanzarilor, pana la finalul anului 2009 se prognozeaza ca magazinele

de proximitate vor ocupa acest loc in defavoarea primelor care vor cobora pe

locul patru. Hipermarketurile si supermarketurile se lupta pentru locurile

cinci si sase in topul structurilor de vanzari cu cea mai buna rata de

crestere.

Top cinci hipermarketuri nu aduce modificari esentiale in 2009 fata de structura actuala. Wal-Mart a devenit si se mentine o adevarata forta pe piata comertului cu bunuri de larg consum. Desi si-a redus profitul cu 20%, Wal-Mart este in stare in continuare sa obtina profit din vanzari, datorita prezentei sale masive pe piata. Se prognozezaa ca pana in 2009, acesta va realiza incasari de trei ori mai mari fata de Carrefour, care se afla pe locul doi in topul hipermarketurilor cu cele mai mari vanzari. Planet Retail mai estimeaza ca divizia de hipermarketuri Tesco, unul dintre cei mai mari retaileri din Mare Britanie, va inregistra in 2009, vanzari in valoare de 79,9 miliarde de dolari, cifra care-i va permite sa se situeze pe locul trei in top cinci retele de hipermarketuri dupa vanzari. Target si Kroger ocupa locurile patru si cinci, dar la foarte mare distanta de liderul pietei, Wal Mart.

Grupul Carrefour va detine in 2009, conform Planet Retail, primul loc in topul celor mai bune magazine din acesta categorie, declasand liderul din 2004, Intermarche. Modificarile ce vor surveni in topul primelor cinci supermarketuri nu se opresc aici.

Ahold iese din top, in 2009, dupa ce a ocupat locul trei in 2004, cu vanzari de 26,1 miliarde de dolari, iar Rewe va urca o treapta (de pe potia patru pe pozitia trei in 2009). Supermarketurile Edeka urca si ele o pozitie si se va situa, in 2009, conform Planet Retail, pe locul patru, cu vanzari de 27,6 miliarde de dolari. Noul intrat in clasament este Woolworths Limited, cu vanzari estimate la 26,6 miliarde de dolari.

Topul cinci discounteri mondiali, dupa vanzarile realizate, nu pare sa sufere nici o schimbare in 2009. Aldi, liderul clasamentului isi va spori vantarile cu 14,4 miliarde de dolari, in timp ce Schwarz Group, al doilea clasat va incasa cu 17,8 miliarde de dolari mai mult decat in 2004. Supermarketurile apartinand companiile Rewe, Tengelman si Carrefour vor cunoaste si ele o crestere a vanzarilor, insa aceasta va fi substantial mai redusa fata de primii doi clasati.

Un studiu al publicatiei Planet Retail confirma tendinta globala de concentrare a pietei de retail

Ritmul concentrarii in retailul de bunuri de larg consum se inteteste peste tot in lume. Atractivitatea acestui sector in majoritatea tarilor, fie ca e vorba de pietele dezvoltate sau de cele in curs de dezvoltare, s-a materializat in investitii mai mari decat cele din retailul de confectii sau de aparatura electronica.

Aceasta tendinta are implicatii directe pentru furnizori; in timp ce pentru producatorii globali prezinta noi oportunitati, concentrarea este extrem de nociva pentru micii producatori fortati sa sacrifice diversitatea sortimentala in favoarea standardizarii produselor. Furnizorii de branduri de rang secundar isi vad tot mai des produsele delistate, fiind preferate portofoliile ce contin bran duri de prima pozitie, o line de marci proprii si produse locale specializate. Cu toate acestea, consumatorii de peste tot saluta aceasta tendinta, pe care o asociaza cu preturi mici, cu garantia calitatii produselor si cu locuri de depozitare adecvate.

Primele 10 retele de retail din Europa Centrala si de Est aveau o cota insumata de 19% din piata in 2005

S-a constat ca regiunea Europei Centrale si de Est este dominata de retailerii vest europeni, primele cinci pozitii in top fiind ocupate de companii germane, engleze si franceze. Metro, activ in majoritatea tarilor - din Polonia pana in Ucraina - este, de departe, liderul principal din regiune, cu vanzari duble fata de cele ale numarului doi din aceasta zona a Europei, Tesco. Evident, strategia Metro de a se muta pe pietele in curs de dezvoltare cu magazine cash & carry, care aprovizioneaza zecile de mii de magazine mici si restaurante, va continua sa dea roade pe termen lung. Pe de alta parte, Tesco, care vinde in principal printr-o retea de magazine alimentare, pe langa cele universale obtinute prin achizitii, are din start o baza de clienti mai mica decat Metro.

Romania are unul din cele mai mici grade de concentrare a

retailului din Europa Centrala si de Est, cota de piata cumulata a primelor

cinci lanturi comerciale fiind de 19,2%.

Romania are unul din cele mai mici grade de concentrare a

retailului din Europa Centrala si de Est, cota de piata cumulata a primelor

cinci lanturi comerciale fiind de 19,2%.

Carrefour, ocupantul locului trei in regiune, a decis la sfarsitul lui 2005 sa-si vanda hipermarketurile din Cehia si Slovacia catre Tesco, alimentand planurile de dezvoltare ale grupului britanic. Nefiind prezent in Rusia si Ungaria, Carrefour a mizat puternic pe pietele din Grecia si Polonia, desi pe termen lung avea in plan sa dezvolte retele de hipermarketuri si in Romania si Bulgaria (ambele urmand sa adere la UE in 2007).

Rewe si Edeka, concernele mixte din Germania, isi reevalueaza activitatile din Europa Centrala si de Est: Rewe urmeaza sa iasa din Polonia i n viitorul apropiat, iar Edeka sa se concentreze pe mediul de afaceri germanoaustriac si sa paraseasca Cehia si Rusia. Urmarind aceste retrageri din tarile Europei Centrale si de Est, este evident ca retailerii care functioneaza dupa formule simple, bazate pe eficienta si pe preturi mici (Metro, Tesco, Schwarz si Ahold) castiga teren in defavoarea celor care pun pret pe servicii si pe ratiuni estetice, precum Carrefour (retras din Cehia si Slovacia in 2005), Delhaize Group (retras din Slovacia in 2005) sau Julius Meinl (retras din toate tarile Europei Centrale si de Est in 2005). Aceste 'abandonuri' - inclusiv cazurile Rewe si Edeka - faciliteaza concentrarea pe pietele tarilor in cauza, pretul platindu-l comertul local independent.

Prognozele pentru 2010 indica mentinerea Metro ca lider regional, marindu-si avansul fata de ocupantul locului secund.

Pe termen lung, grupul Schwarz va avea cea mai rapida ascensiune in regiune - datorita atat lantului de magazine hard discount Lidl, cat si lantului de hipermarketuri de discount Kaufland, care au dat bataie de cap concurentei (Carrefour si Tesco) in ultimii ani.

In comparatie cu Europa de Vest, unde primii 10 jucatori din top detin aproape 40% din reteaua moderna de distributie, piata din Europa Centrala si de Est (ECE) este mai fragmentata, primii 10 din top cumuland doar 19% din vanzari in 2005. Acest grad de concentrare este in crestere - nu doar pentru ca Metro si Tesco dezvolta strategii de crestere organica si de achizitie, ci pentru ca jucatorii mai mici de genul lantului sloven Mercator sau celui lituanian VP Market se dovedesc a fi niste jucatori regionali puternici.

In primavara anului 2006, concentrarea pe piata regionala a fost accelerata de fuziunea dintre liderul rus de piata Pyaterochka si rivalul local direct, Perekriostok. Gratie acestei fuziuni, se prevede ca Pyaterochka va ajunge pana in 2010 la pozitia sase in topul retailerilor de bunuri de larg consum din ECE.

Sectorul de retail de bunuri de larg consum din ECE a fost multa vreme un teren de joaca pentru retailerii vest-europeni, care dominau sectorul si eliminau lanturile locale mai mici. In prezent e de remarcat faptul ca grupuri de retail locale ca Mercator si Delta Holdings contraataca cu fuziuni si achizitii proprii.

In timp ce anii '90 au insemnat dominatia Vestului in sectorul de retail din ECE, din 2000 a inceput un process de regula rizare: marile nume au inceput sa iasa de pe pietele centrale si est europene, unde nu isi mai puteau asigura pozitia de leaderi, si s-au concentrat pe acele piete care le-au permis acest lucru. Un astfel de exemplu este grupul Ahold, care s-a vazut nevoit sa vanda retelei Carrefour cea mai mare retea hipermarketuri Hypernova din Polonia, retailerul olandez preferand sa se concentreze asupra operatiunilor retelelor mici de supermarketuri din propria tara. Aceste operatiuni au fost

impulsionate in 2005, cand Ahold a cumparat lantul Meinl.

In mod similar, Tengelmann a vandut afacerea Interfruct C&C din Ungaria si s-a concentrat pe reteaua sa de magazine discount si tipm DIY (do it yourself - bricolaj). Mercator, gigantul sloven, si-a accelerat dezvoltarea in Croatia, cumparand grupul local Era. In acelasi timp, in sectorul de retail din Serbia jucatorul principal Delta M a cumparat un procent insemnat de actiuni la C-Market, pentru a-si i mbogati numarul de unitati de vanzare si distributie, la care s-au adaugat si Maxi, Tempo si Pekabeta. Achizitii similare s-au facut si in Rusia, in 2005, ele scazand in urma fuziunii de proportii dintre Pyaterochka si Perekriostok.

Cota cumulata de piata a primilor 30 de reteileri din Europa Centrala si de Est va scadea in 2010 la 28,1%, fata de 28,2% in 2005. In acelasi timp, cota primilor 10 va creste de la 19% la 19,6%.

Toate previziunile indica grupul Metro ca lider in clasamentul din tarile ECE pana in 2010, devansand Schwarz Group, care va avea o crestere mai puternica decat Tesco. In cele din urma, performanta grupurilor germane care se datoreaza faptului ca in ECE consumatorii au ravnit, de la caderea comunismului incoace, la stilul de viata vestic, ceea ce reiese si din obiceiurile de shopping in masa din regiune: putine artificii si preturi cat mai joase.

Pyaterochka din Rusia va avea o ascensiune rapida, asta datorandu-se nu numai fuziunii cu Perekriostok, ci si extinderii in Moscova, in marile orase rusesti de provincie si in fostele state sovietice.

In urmatorii ani cota de piata a primilor 10 jucatori din Europa Centrala si de Est este mai probabil sa scada decat sa creasca. Desi pare surprinzator la prima vedere, de fapt este rezultatul logic al faptului ca pe majoritatea pietelor in curs de dezvoltare (Rusia, Ucraina, Romania si Bulgaria) apar noi companii care comercializeaza bunuri de larg consum, ceea ce denota o crestere economi ca generala.

De la grupul Schwarz se asteapta cea mai puternica expansiune in regiune prin lanturile Lidl si Kaufland.

Totusi, trebuie mentionat faptul ca, desi vanzarile tind sa scada, liderii de piata vor continua sa-si sporeasca rapid vanzarile pe teritoriul ECC. De fapt, numai vanzarile grupului Metro se vor dubla pana in 2010, desi cota de piata a cestui retailer va scadea de la 3,9 la 3,8%, fapt ce demonstreaza inca o data dinamismul tarilor din ECE.

Desi multe dintre pietele din CEE sunt considerate subdezvoltate si fragmentate in comparatie cu cele din Vest, exista cateva sectoare de retail din regiune cu un grad inalt de concetrare - in Slovenia, Estonia, Lituania si Ungaria - unde primii cinci actori din top detin peste 50% din piata. In celelalte tari procentul este mai mic: intre 45% in Grecia si 8% in Russia. Concentrarea redusa din Rusia incurajeaza dezvoltarea rapida a retailerilor locali, inainte de 'invazia' straina. Operatorii internationali precum Metro, Auchan, Migros Türk si Rewe isi desfasoara deja activitatea in Rusia si nu e decat o chestiune de timp pana cand WalMart si probabil Tesco li se vor alatura.

Orizont 2010: 100 miliarde de euro, in conturile retailerilor din Romania

Piata de retail din Romania ar putea depasi valoarea de 100 miliarde euro, in 2010, daca rata de crestere medie anuala de peste 17% va fi pastrata, potrivit unui studiu de piata al companiei de consultanta , Deloitte Romania, citat de NewsIn.

Cresterea este determinata in principal de expansiunea retelelor de supermarketuri, hipermarketuri si magazine cash&carry deja existente pe piata romaneasca (Carrefour, Metro, Selgros, Cora, Kaufland, Plus Discount, Penny Market, MiniMax Discount), de intrarea unora noi, precum Auchan sau Spar, dar si de strategiile de consolidare si extindere ale principalilor retaileri de electronice, IT&C si electrocasnice (Altex, Flamingo International si Domo).

Un factor important pe care se bazeaza expansiunea retelelor de magazine este

creditul de consum. In Romania, penetrarea creditului de consum este inca

scazuta, reprezentand 8%, in comparatie cu Bulgaria, 14% si Germania, peste

50%.

Un studiu recent facut de compania de cercetare de piata GfK Romania arata ca,

27% din vanzarile din Romania realizate in 2005, au fost facute prin lanturile

de retail, in timp ce in 2001 doar 6% din vanzari s-au realizat prin astfel de

retele de magazine. Procentul vanzarilor prin retelele de magazine este inca

mic, piata fiind dominata de afacerile de familie, chioscuri, piete si tonete.

Conform aceluiasi studiu, vanzarile realizate prin lanturile de magazine ar

putea depasi 50% din totalul vanzarilor din Romania in 2010. In Polonia, unde

ascensiunea hiper si supermarketurilor a inceput mai devreme, 45% din vanzari

se realizau prin astfel de retele de magazine inca din 2002.

Altex mizeaza pe reduceri si extindere

Grupul Altex, lider al pietei de distributie de electrocasnice, electronice si

produse IT&C din Romania, a anunta recent ieftinirea produselor de top cu

pana la 30%, ca etapa a strategiei de aliniere la preturile practicate la

aceste produse pe pietele din Uniunea Europeana.

Altex a la inceputul acestei luni 1,3 milioane euro in cel de-al 13-lea magazin

Media Galaxy amplasat in Constanta. Presedintele grupului Altex, Dan Ostahie afirma

ca piata electronicelor este in scadere, iar piata de IT&C din Romania a

cunoscut o perioada de stagnare. El apreciaza ca cifra de afaceri pentru anul

2006 se va ridica la nivelul celei din 2005, adica la aproximativ 275 de milioane

de euro. In schimb, pentru anul viitor, Dan Ostahie afirma ca evolutia pietei

va depinde de legislatia vamala si regimul marfurilor importate mai ales din

China.

Carrefour Romania tinteste un miliard de euro cifra de afaceri in 2010

Carrefour a investit de curand 20 de milioane de euro pentru deshiderea unei

noi unitati de vanzare. Noua investitie ridica volumul total al investitiilor

in Romania la 220 milioane euro incepand cu anul 2000 cand retailerul francez

si-a facut intrarea pe piata autohtona.

Cei aproape 650 de angajati ai filialei constantene au ridicat la 3.900 cifra

salariatilor grupului, fiind vorba si despre cel de-al cincilea hypermarket cu

personal integral romanesc, provenit in intregime din promovari interne.

Jacob Caller Celestino, directorul general al Carrefour Romania, a precizat ca

cifra de afaceri previzionata pentru finele anului in cursa este de circa 600

de milioane de euro, iar tinta pentru anul 2010 este de un miliard de euro.

Pentru a atinge aceasta valoare, Carrefour a decis sa construiasca in 2007 inca

doua hypermarketuri la Iasi si unul la Cluj. Celestino estimeaza ca Romania se

afla intre primele cinci tari in care compania este prezenta, ca agresivitate