Facultatea de Stiinte Economice

Specializarea: Afaceri Internationale

PROIECT PRACTICA

BANCA X

CAPITOLUL 1

ASPECTE GENERALE

1.1. SCURT ISTORIC

Povestea de succes a bancii a inceput in Cluj-Napoca, acum 14 ani, din initiativa unor oameni de afaceri din Cluj. Spiritul antreprenorial al fondatorilor sai a determinat consolidarea pozitiei Bancii X, intr-o prima etapa, in Cluj si, ulterior, la nivel regional. Banca si-a orientat la inceput activitatea spre sectorul IMM si, datorita cererii pietei, in scurt timp aceasta a inceput sa se dedice si domeniului retail. In anul 1997 Banca X a devenit prima institutie bancara din Romania, care a fost cotata la Bursa de Valori Bucuresti, ceea ce a insemnat recunoasterea valorii sale pe piata si a transparentei actiunilor bancii.

Din anul 2002, Banca X are un management modern, cu un know-how international, care a imprimat bancii un stil diferit, caracterizat prin deschidere si flexibilitate. Un alt moment important pentru banca a fost anul 2003, cand s-a schimbat identitatea de corporatie, conform noii sale misiuni. Re-branding-ul a insemnat modificarea logo-ului bancii, precum si implementarea unui concept nou, standard, privind unitatile sale.

Banca X este prezenta in toate centrele economice importante din Romania, detinand peste 480 sucursale si agentii. Cresterea numarului de unitati a avut un ritm foarte accentuat mai ales in ultimii trei ani, cand au fost deschise aproximativ 400 de entitati operationale. Intreaga retea teritoriala insemna pentru banca o importanta carte de vizita si, bineinteles, dovada angajamentului sau. Banca X beneficiaza de un sistem informatic performant, centralizat, care ofera clientilor, ca principal avantaj, posibilitatea accesarii contului curent din oricare unitate din tara.

Banca X are acum si trei sub-brand-uri: BT CaféT, BT Golf Cup si Academia BT. Dintre acestea, proiectul care s-a bucurat de cel mai mare succes este BT CaféT, prima cafenea bancara din Romania. Banca detine patru astfel de locatii - in Bucuresti, Constanta, Timisoara si in Cluj-Napoca.

Echipa Bancii X este formata din peste 6.000 de angajati care impartasesc cultura organizationala si valorile BT, eforturile lor fiind canalizate in jurul aceluiasi obiectiv: calitatea muncii lor, pentru multumirea clientilor.

1.2. TIPUL DE SOCIETATE SI MODUL DE CONSTITUIRE

Banca X este o societate bancara romaneasca cu capital mixt roman si strain, integral privat. A fost fondata la sfarsitul anului 1993 din initiativa unor oameni de afaceri romani si straini iar activitatea bancii a inceput sa se deruleze din luna februarie 1994, dupa obtinerea autorizatiei definitive de functionare din partea B.N.R.. Capitalul initial, de 2 miliarde lei a fost subscris in proportie de 21.35% de catre investitori straini, rezidenti in tari ca Austria, Italia, S.U.A., Franta, Germania si altele.

1.3. OBIECTUL DE ACTIVITATE DEFINIT PRIN STATUT

Banca X S.A. efectueaza operatiuni si activitati specifice societatilor bancare, in tara si strainatate, in contul clientilor sai, persoane fizice sau juridice, in numele unor institutii sau in colaborare cu acestea, prevazute in codul CAEN la pozitia 6512 - Alte activitati intermediere respectiv, intermedieri monetare ale altor institutii monetare, altele decat Banca Nationala (activitati bancare) astfel :

atragere de depozite si de alte fonduri rambursabile;

contractare de credite, incluzand printre altele: credite de consum, credite ipotecare, finantarea tranzactiilor comerciale, operatiuni de factoring, scontare, forfetare;

servicii de transfer monetar;

emitere si administrare de mijloace de plata, cum ar fi: carti de credit, cecuri de calatorie si altele asemenea, inclusiv emitere de moneda electronica;

emitere de garantii si asumare de angajamente;

tranzactionare in cont propriu sau in contul clientilor, in conditiile legii, cu:

instrumente ale pietei monetare, cum sunt: cecuri, cambii, bilete la ordin, certificate de depozit;

valuta;

contracte futures;

instrumente avand la baza cursul de schimb si rata dobanzii (futures pe cursul de schimb, futures pe rata dobanzii, forward pe cursul de schimb, forward rate agreements, swap pe deviz, swap pe rata dobanzii);

valori mobiliare si alte instrumente financiare (titluri de stat, obligatiuni);

intermediere pe piata interbancara;

pastrare in custodie si administrare de valori mobiliare si alte instrumente financiare;

prestare de servicii privind furnizarea de date si referinte in domeniul creditarii;

inchiriere de casete de siguranta.

depozitarea activelor fondurilor de investitii si societatilor de investitii;

distribuirea de titluri de participare la fonduri de investitii si actiuni ale societatilor de investitii;

actionarea ca operator al arhivei electronice de garantii reale mobiliare;

operatiuni cu metale si pietre pretioase si obiecte confectionate din acestea,

participarea la capitalul social al unor entitati;

administrare de portofolii ale clientilor si consultanta legata de aceasta;

acordare de consultanta cu privire la structura capitalului, strategia de afaceri si alte aspecte legate de aceasta;

consultanta cu privire la fuziuni si/sau achizitii de societati comerciale;

Principalele servicii oferite clientilor sunt:

gama larga de depozite (flexibil cu dobanda fixa, variabila si bonificata, revolving);

certificate de depozit cu discount;

cecuri de calatorie;

banca de decontare, depozitar si agent custode pentru valori mobiliare tranzactionate pe Rasdaq;

banca de decontare pentru tranzactiile efectuate pe Bursa de Valori;

tranzactii internationale, scrisori de garantie;

consultanta financiara.

1.4. ADMINISTRAREA SI CONDUCEREA BANCII

Top Managementului bancii ii revine un rol activ in conducerea centralei si indeplinirea acestor atributii.

Adunarea Generala a Actionarilor (AGA) este organul de conducere suprem al bancii, care hotaraste asupra celor mai importante aspecte cu privire la activitatea si functionarea bancii, in conformitate cu prevederile statutului si cu respectarea reglementarilor legale in vigoare.

Principala sarcina este aceea de a stabili obiective organizationale strategice si de a aloca resursele necesare infaptuirii acestora. Atributiile adunarilor generale ordinare si extraordinare sunt cele mentionate expres in legislatia specifica in vigoare si statutul bancii.

Consiliul de administratie se ocupa de administrarea bancii si este ales de catre AGA si raspunde pentru modul in care ii sunt transpuse in practica hotararile. Principala sarcina a Consiliului de Administratie este de a indruma si coordona activitatea bancii intre doua adunari generale. De asemenea intreprinde analize si stabileste programe pe subintervale ale anului de gestiune, cu scopul de a asigura o evolutie corespunzatoare a bancii pe piata. Este format din 21-25 de membri, alesi de AGA. Din Consiliul de Administratie fac parte presedintele, vicepresedintii executivi ai bancii, reprezentanti ai actionarilor si specialisti din diverse domenii de activitate. Membrii Consiliului sunt obligati sa depuna inainte de intrarea in functie o garantie egala cu douazeci de actiuni. Garantia ramane spre pastrare bancii si nu va putea fi restituita administratorilor decat dupa ce AGA a aprobat bilantul ultimului exercitiu, in care administratorul a functionat inca. Printre atributiile care-i revin, se numara si urmatoarele : analizeaza situatiile financiar-contabile ale bancii, analizeaza hotararile in privinta plasamentelor bancii, eficientei cu care sunt gospodarite resursele, aproba programul de investitii etc

Comitetul de Directie se constituie pentru aducerea la indeplinire a hotararilor Consiliului de Administratie. Membrii sunt numiti de Consiliul de Administratie. In componenta Comitetului de Directie intra obligatoriu presedintele, prim-vicepresedintele si vicepresedintii bancii. Membrii Comitetului actioneaza in stransa concordanta cu imputernicirile date de Consiliul de Administratie. Comitetul de Directie se intruneste in sedinte saptamanale sau ori de cate ori este nevoie. Deciziile se iau cu majoritate absoluta a voturilor membrilor sai, votul neputand fi dat prin delegatie. Comitetul de Directie este obligat sa prezinte la fiecare sedinta a Consiliului de Administratie registrul sau de deliberari. Prin ordinul presedintelui Bancii X SA s-a infiintat Comitetul de Administrare al Activelor si Pasivelor Bancii (ALCO).

Comisia de Cenzori realizeaza supravegherea de ansamblu si controlul gestiunii bancii si este formata din 3 membrii si tot atatia supleanti, aleti de AGA pe o durata de 3 ani, dupa care pot fi realesi. Cenzorii sunt obligati sa supravegheze gestiunea bancii, sa verifice daca bilantul si contul de profit si pierdere sunt legal intocmite si in concordanta cu registrele, daca acestea din urma sunt legal tinute si daca evaluarea patrimoniului s-a facut conform regulilor stabilite pentru intocmirea bilantului. Cenzorii au drept de control asupra tuturor operatiunilor bancii si sa obtina lunar de la Consiliul de Administratie, situatia privind numarul si mersul operatiunilor. Cenzorii iau parte la sedintele Consiliului de Administratie fara drept de vot.

Vicepresedintii isi organizeaza si coordoneaza activitatea directiilor subordonate vizand atingerea obiectivelor organizationale de baza.

La nivel central, activitatea comerciala este structurata in doua mari sectoare :

A. Segmentul Persoane Fizice (Retail) este condus de un Director Retail Banking care raporteaza Directorului general si inglobeaza :

Directia Credite Persoane Fizice

Directia Marketing

Directia Carduri

Directia Internet Banking

B. Segmentul Persoane Juridice (Corporate, IMM) este condus de un Director General Adjunct care este subordonat Directorului general si inglobeaza :

Directia Credite Persoane Juridice si Management de Portofoliu

Directia Corporate Banking / Relationship Management

Departamentul Cash Management and Trade

1.5. DESCRIEREA BANCII X IN DATE STATISTICE

Capitalul initial, integral privat, a fost de 2,05 miliarde lei, constituit din 102.500 de actiuni cu o valoare nominala de 2.000 lei/actiune si a fost subscris in proportie de 79% de investitori romani si 21% de investitori straini. Din cele 102.500 actiuni, 75.950 erau actiuni nominative (apartinand membrilor fondatori) iar 26.500 actiuni la purtator. Ulterior, prin Normele 14/1994 a BNR si Actul aditional nr 15/1998 la Statutul si Contractul de societate, acestea s-au transformat in actiuni nominative, dematerializate fiind evidentiate prin inscrisuri in cont.

Necesitatea alinierii la cerintele minime de capital social impuse de Banca Nationala a Romaniei societatilor bancare, au determinat efectuarea primei majorari de capital social in 1994, de la 2,050 mil lei la 4,292 mil lei.

Pana la listarea bancii la BVB, in octombrie 1997, banca a operat trei majorari de capital prin oferta publica, membrii fondatori avand dreptul de a subscrie actiunile la valoarea nominala. In total, in decursul celor 14 ani de la infiintare a avut loc o crestere a capitalului social de peste 1000 de ori cel initial, in prezent acesta fiind de 393.354.862,2 RON = 3.933.548.622 actiuni * valoarea nominala pe actiune de 0,10 lei.

Detinerea maxima a unui actionar in capitalul bancii este limitata prin statut la 5% din numarul total de actiuni. Singura exceptie admisa pana in prezent este detinerea de 15% a BERD. Astfel, Banca Europeana pentru Reconstructie si Dezvoltare (BERD), se regaseste ca actionar semnificativ in capitalul social, un partener care ofera un plus de siguranta si o garantie pentru evolutia viitoare a bancii. Banca X a avut avantajul locatiei, X fiind recunoscuta drept una dintre cele mai dezvoltate zone ale tarii.

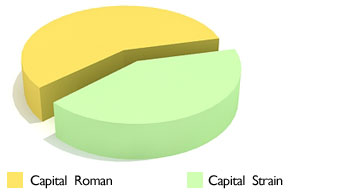

Structura actionariatului la 31.03.2007

Fig. 1.

Structura actionariatului dupa tipul capitalului:

Roman - 58.71 % Strain - 41.99 %

Fig. 2.

1. Persoane Fizice cu cetatenia romana - 40.23 %

2. Persoane juridice cu capital roman - 21.77 %

3. din care SIF''S - 14.52 %

4. Persoane Fizice cetateni ai altor tari - 12.52 %

5. Persoane Juridice cu capital strain - 25.49 %

In ceea ce priveste reteaua teritoriala, Banca X, cu Sediul Central in Cluj-Napoca, str. G. Baritiu nr. 8, numara 485 de unitati din care :

Sucursale : 63

Agentii : 385

Divizia Pentru Medici : 6

Puncte de lucru : 30

In fiecare domeniu in parte, Banca X arata numai semne de crestere :

Corporate Banking

Creditele corporate au crescut cu 41 % fata de anul 2005 (de la 1.504 mil RON , la 2.123 mil RON);

Numarul clientilor BT Ultra a ajuns la 3 200;

Contul de Business: banca a dezvoltat un pachet de servicii premium dedicat clientilor

corporate;

250 de angajati pe partea de vanzari corporate ;

rulaje lunare de peste 1 miliard EUR prin conturileBT ;

Intreprinderi mici si mijlocii

Cota de piata in functie de numarul de clienti : 16% , si locul II in sistemul bancar

(sondaj Irsop);

Credite IMM: au crescut cu 106 % fata de anul 2005 (de la 329 mil RON , la 679 mil

RON);

Dosare de credit: 22.700 ;

Automatizarea fluxului de aprobare pentru credite rapide (Mioritix);

Produs 7: Clubul Intreprinzatorului Roman; peste 5000 membrii ; banca ofera membrilor

clubului consultanta si training ;

Produs 8: Proprietati Imobiliare pe Firma , primul produs din piata dedicat investitiilor imobiliare pentru companii.

Retail banking

Carduri emise : realizat 893.677 , din care :

- 833.694 carduri de debit;

- 59.983 carduri de credit;

ATM-uri in functiune 528 si peste 4.500 POS-uri la comercianti;

BT 24 : 21.438 utilizatori;

Portofoliu credite retail : 43,25% din total plasament BT;

Cresterea portofoliului de credite:

- la 2.132,6 mil. RON in 2006, fata de 1.150 mil RON in 2005 ;

- clienti cu credite 279.808 in 2006 fata de 213.001 in 2005;

( din care, clienti cu credit pe card 153.498 in 2006 , fata de 54.003 in 2005);

Operatiuni/ IT

numarul de tranzactii a crescut cu 53,5 % fata de anul 2005 (de la 14,6 mil , la 22,4 mil. tranzactii );

Solutie automata pentru emiterea de carduri ;

Resurse umane

numarul de salariati la 31.12.2006 : 4.542 ;

nr angajati noi in 2006 : 1.958;

varsta medie 30,6 ani;

procent F/M la nivel de conducere: 61% femei; 39% barbati.

Evolutia bazei de clienti

In 2006 s-a realizat o crestere a bazei totale de clienti de 1,27 ori fata de finele anului 2005. Clientii persoane fizice , au inregistrat o crestere cu 27% , iar persoanele juridice cu 26%.

CAPITOLUL 2

ANALIZA MICROECONOMICA

2.1. CEREREA

Termenul de client include orice persoana care utilizeaza ori beneficiaza de un serviciu sau de un produs oferit de banca, fie ca operatiunea implica sau nu, deschiderea unui cont. Banca X clasifica clientela sa in mai multe categorii, astfel :

a) Dupa tipul titularului de cont :

persoana fizica rezidenta ;

persoana fizica nerezidenta.

Clienti persoane juridice :

persoane juridice rezidente ;

persoane juridice nerezidente ;

societati de asigurare-reasigurare ;

institutii financiare ;

asociatii nonprofit ;

asociatii de proprietari ;

regii autonome ;

persoane fizice autorizate ;

alte institutii infiintate legal pe teritoriul Romaniei.

b) Dupa tipul tranzactiilor derulate prin diferitele tipuri de conturi :

deponenti : persoane fizice si juridice care constituie depozite la BT ;

persoane fizice si juridice beneficiari de credite si alte angajamente BT garantate cu depozit colateral ;

persoane fizice si juridice beneficiari de credite si alte angajamente BT garantate cu alte garantii altele decat depozitul colateral ;

persoane fizice care transfera fonduri prin

persoane fizice si juridice care efectueaza incasari si plati prin BT (fara a beneficia de credite) ;

clienti participanti la operatiuni de piata valutara ;

clienti care activeaza pe piata financiara - utilizatori de titluri ;

clienti care beneficiaza de servicii sau produse bancare oferite de BT fie ca operatiunile implica sau nu deschiderea de cont curent.

c) Dupa numarul si volumul tranzactiilor derulate prin cont : BT clasifica si acorda facilitati clientilor sai in functie de numarul si volumul tranzactiilor in cont in baza competentelor stabilite de CM.

d) Dupa riscul unei activitati ilicite asociat diferitelor tipuri de conturi si de tranzactii derulate prin cont :

clienti care dispun plati prin documentele depuse la ghiseele bancii unde personalul bancar verifica atat identitatea persoanei care depune documentele cat si compararea semnaturilor de pe documentele de plata cu specimenele de semnaturi ;

clienti platitori care sunt identificati prin parole si semnaturi electronice (BT NET, BT ULTRA, carduri).

2.2. OFERTA

2.2.1. Clienti persoane fizice

Banca X vine in intampinarea nevoilor clientilor, oferind o gama vasta de produse si servicii:

a) Depozite la dobanzi avantajoase cum ar fi:

Depozitul in EURO pe 6 luni cu dobanda fixa de 5.55 %/ an

Depozitul este oferit persoanelor fizice si juridice, in vederea fructificarii economiilor banesti pe termen de 6 luni.

Caracteristici:

pentru constituirea / deschiderea Depozitul in EURO pe 6 luni cu dobanda fixa de 5.55%/ an nu se percepe nici un comision suplimentar

depozitele se pot prelungi automat

optional, dobanda se poate capitaliza

suma minima de constituire a depozitului este de 250 EURO

depozitele constituite la BANCA X sunt garantate de Fondul de Garantare a Depozitelor in Sistemul Bancar

banca se obliga sa pastreze secretul asupra depozitului constituit si sa nu furnizeze relatii asupra acestuia decat cu acordul deponentului sau in cazurile strict prevazute de lege

pentru depozitele constituite de catre clientii sai, banca retine si vireaza la Bugetul de Stat impozitul pe dobanda

Avantaje:

dobanda este ferma pe toata perioada contractului de depozit

nu se comisioneaza depunerile de numerar in contul propriu

dobanda: fixa (nivel prevazut in Deciziile de dobanzi, taxe si comisioane BT)

nu exista niciun comision suplimentar pentru constituirea depozitului

Depozitul KID CONT este un depozit cu acumulare si cu capitalizarea anuala a dobanzii, constituit in numele minorilor cu varsta cuprinsa intre o zi si 17 ani fara o zi, pe o perioada de minim 1 an si maxim 17 ani, in functie de varsta minorului.

Facilitati:

este un depozit cu acumulare, se pot face alimentari in orice perioada a termenului de depozitare, in orice cuantum; depozitul poate fi alimentat si de alte persoane in afara deponentului (cel care constituie depozitul, in calitate de imputernicit pe cont); aceste persoane nu au, insa, dreptul de a efectua alte operatiuni pe Kid Cont

se ofera bonificatii suplimentare, incepand cu implinirea celui de-al treilea an de depozitare; bonificatia suplimentara rezulta la sfarsitul celui de-al treilea an, ca exemplu, prin aplicarea unui procent stabilit din nivelul ratei dobanzii depozitului in vigoare la data calculului, asupra sumei (soldului) depozitului Kid Cont de la aniversarea a doi ani de la constituire, inclusiv asupra bonificatiei aferente acordate la sfarsitul celor doi ani

la implinirea varstei de 15 ani, minorul poate primi in conditiile normelor specifice,

un card financiar

b) Instrumente de economisire in lei si valuta

c) Credite in lei si valuta

Creditele se disting prin flexibilitate si dobanzi atractive, adresandu-se dorintelor unui numar din ce in ce mai mare de clienti. Iata care sunt tipurile de credite care sut oferite clientilor:

credite nevoi personale

Creditele pentru nevoi personale au fost concepute pentru acoperirea nevoilor clientilor de disponibilitati banesti fara a conditiona destinatia acestor bani. Aceste credite se acorda rapid si au o documentatie redusa pentru aplicare.in aceasta categorie intra: creditul de nevoi personale cu garantii, creditul de nevoi curente, creditul nevoi personale fara rate

credite imobiliare, ipotecare

Creditul imobiliar, creditul ipotecar, creditul imobiliar cu dobanda fixa, creditul punte pentru credit ipotecar si credit imobiliar

credit punte

credit fara rate

credite auto

Perioada de creditare este de pana la 10 ani pentru autoturismele noi, iar pentru autoturismele second-hand vechimea autoturismului nu poate depasi 5 ani.

Nivelul creditului ce se poate acorda este de 100% din costul autoturismului si se determina pe baza actelor ce stau la baza cumpararii (factura, contract de vanzare-cumparare).

credite pentru romanii care lucreaza in strainatate

Creditul se acorda pe o perioada 30 de ani si are un plafon maxim de finantare de 250.000 euro

card de credit

Cardul de credit poate fi utilizat atat in tara cat si in strainatate oriunde apare afisata sigla Mastercard, pentru retrageri de numerar si plati la comercianti.

Un card de credit Mastercard Forte poate fi folosit atat pentru tranzactii on-line cat si off-line si pe Internet.

Cardul de credit are o perioada de gratie de maxim 55 de zile (daca un client incepe sa-si utilizeze creditul in data de 1 a unei luni, perioada de gratie va fi pana in data de 25 a lunii urmatoare).

Cardul este emis pe o perioada de 2 ani. Limita creditului acordat este de maxim 5 venituri eligibile, in functie de scoring, dar nu mai mult de 5000 EUR, cu conditia incadrarii in gradul de indatorare

e) Direct Debit

Banca X ofera posibilitatea achitarii facturilor direct din contul curent.Operatiunea se desfasoara automat fara a mai fi nevoie de niciun drum la banca.

Clientul trebuie sa se asigure ca:

. si-a deschis un cont la Banca X

. a incheiat cu banca o Conventie de Plata prin Direct Debit

. are disponibil suficient in contul sau, la data scadentei facturii

f) Incasari taxa viza

g) Transferuri rapide de bani Western Union

h) Carduri: de debit si credit

Banca X ocupa locul 5 atat in topul bancilor emitente de carduri cat si in topul bancilor acceptatoare de carduri, avand peste 700.000 carduri emise si peste 2.500 de terminale pentru acceptarea cardurilor la plata instalate. In prezent detin o cota de piata de 9% pe piata cardurilor atat pe partea de emitere cat si in ceea ce priveste acceptarea cardurilor.

Carduri de credit : Mastercard Forte, Visa Gold, Visa Platinum

Carduri de debit : Visa Electron Global, Mastercard Mondo, Mastercard Direct

Carduri business : Visa Business Gold, Visa Business Silver, Visa Business Electron

Carduri co-branded : Euro<26

i) Servicii electronice

j) Casa de schimb valutar

k) Alte servicii bancare

plati si incasari valutare

remitere cecuri bancare spre incasare

eliberare si rascumparare cecuri de calatorie

plati si incasari interbancare

plati si incasari intrabancare

plati facturi utilitati

plati taxe ambasade

plati rate societati de asigurari

standing order

casete de valori

2.2.2. Clienti IMM

a) Credite pentru Intreprinderi Mici si Mijlocii

Pana in prezent, peste 25.000 de Intreprinderi Mici si Mijlocii au accesat una din posibilitatile de finantare sau un credit IMM oferit de Banca X.

Lansarea periodica, o data la trei luni, pana la sfarsitul anului 2007, a cate unui produs de credit, nou, inovator dedicat exclusiv IMM-urilor, subliniaza dorinta bancii de a sprijini activ spiritul antreprenorial local. Pana acum noua credite IMM au fost lansate.

Iata cateva exemple de credite oferite IMM-urilor:

Credit pentru IMM-uri 1 ORA: Pachetul 1 Ora Credite pentru IMM-uri, unic pe piata bancara din Romania, este construit pe doua linii principale:

Credit pentru capital de lucru , FARA GARANTII MATERIALE

Cu valoare maxima de 30.000 RON, rambursarea creditului se face integral la scadenta, lunar platindu-se doar dobanda. Durata finantarii este de 12 luni, cu posibilitatea prelungirii la scadenta.

Credit pentru investitii, FARA APORT PROPRIU DIN PARTEA COMPANIEI

Se acorda in valoare maxima de 100.000 RON, pe termen de 5 ani si cu o perioada de gratie de maxim 3 luni, avand ca si destinatie achizitionarea de mijloace fixe.

Avantajul creditului pentru investitii este faptul ca se solicita drept garantie doar obiectul achizitionat, Banca X finantand valoarea integrala a bunului care face obiectul investitiei.

Creditul pentru IMM-uri cu dobanda 0%: face parte din categoria Credite rapide pentru Intreprinderile Mici si Mijlocii, categorie care cuprinde si pachetul Credite 1 ORA Capital de lucru, fara garantii materiale, respectiv cel pentru Investitii, fara aport propriu.

Principalul avantaj al acestui produs este dobanda 0%, singurele costuri fiind comisionul de analiza si un comision de administrare lunar de 1% din valoarea creditului.

Aceste conditii sunt valabile atata timp cat clientii returneaza creditul in ultima zi a lunii, urmand ca acesta sa le fie pus la dispozitie din nou, automat, in dimineata urmatoare. Un alt avantaj incontestabil al produsului este ca pentru acordarea acestui tip de credit NU se solicita garantii materiale.

Valoarea finantarii este de maximum 35.000 RON, dar nu mai mult de valoarea cifrei de afaceri medie lunara.

Creditul se acorda pe o durata de 12 luni, urmand a fi prelungit la scadenta (in cazul indeplinirii criteriilor de eligibilitate).

b) Abonamentul bancar

Banca X a inventat un produs unic in Romania, pentru IMM-uri. Daca este un client nou al bancii, cu Abonamentul Bancar, oricate operatiuni de cont ar face, plateste doar 10 euro/luna in primele 6 luni, dupa care valoarea abonamentului este fixata, din nou, pentru 6 luni*. Daca are operatiuni care costa mai putin decat valoarea Abonamentului Bancar, fie ca este client nou sau lucreaza cu BT de peste 6 luni, plateste doar cat consuma.

Conditii de abonare :

. valoarea de 10 euro a abonamentului este valabila doar pentru clientii noi sau care lucreaza de mai putin de 6 luni cu Banca X

. pentru clientii IMM care lucreaza cu banca de peste 6 luni, valoarea abonamentului se calculeaza ca medie a comisioanelor aferente ultimelor 6 luni

. de Abonamentul Bancar pentru IMM-uri pot beneficia clientii care au cifra de afaceri de maxim 1,5 milioane RON

Operatiuni incluse in Abonamentul Bancar:

a) Plati si incasari interbancare in RON si orice alta valuta;

b) Plati si incasari intrabancare in RON si orice alta valuta;

c) Ridicari si depuneri de numerar in RON si orice alta valuta;

d) Taxa lunara de gestiune a contului curent.

c) Home banking- BT ULTRA PLUS

Este un sistem de tranzactii electronic cu conexiune dial-up(modem) sau pe internet. BT ULTRA este disponibil 24 ore din 24, economisind timpul afectat deplasarilor la banca si intocmirii documentelor de plata pe suport hartie la decontarile in lei.

De la propriul birou, se pot efectua plati din contul curent deschis la Banca X catre toti partenerii clientului din tara si strainatate, isi pot alimenta cardurile si pot efectua schimburi valutare.

Zilnic, clientul poate vizualiza extrasul de cont incepand de la ora 7:00 AM, pentru tranzactiile din ziua anterioara iar la orele 11:00, 14:00, 16:00 si 18:30 primeste informatii pentru tranzactiile zilei in curs.

BT ULTRA este conceput cu trei nivele de securitate speciale (parola de utilizator + parola de comunicatii + parola de semnatura) sistemul utilizand informatie criptata, modificarea cheii de criptare dupa fiecare tranzactie si comunicatie cu banca pe canale securizate.

d) Produse de trezorerie IMM

Operatiuni valutare (forex)

Cu o echipa dedicata si rapida de Corporate Dealers, Banca X realizeaza pentru portofoliul sau de clienti companii, multiple tipuri de operatiuni, de la forex pana la derivative.

Operatiunile la termen (forward) cu livrare

Banca X realizeaza in numele clientilor operatiuni la termen cu livrare ce presupun vanzarea/cumpararea de valuta la o data viitoare (scadenta/data de decontare/data valuta), mai mare de 2 zile bancare; in momentul incheierii ei fiind stabilite prin negociere intre parteneri (banca si client), suma, cursul (rata de schimb) si data de decontare.

Acest tip de operatiune se adreseaza in special acelor clienti care desfasoara activitati de import/export. Expuse riscului valutar sunt si firmele ale caror produse desi comercializate pe piata interna au preturile exprimate in valuta.

Operatiunile la termen se initiaza in 2 scopuri si anume:

. in scopul acoperirii, protejarii in fata riscului valutar - atunci cand evolutia cursului valutar este nefavorabila;

. in scopul obtinerii unui profit - daca evolutia cursului corespunde prognozelor.

Operatiuni cu titluri de stat

Banca X este dealer primar pe piata titlurilor de stat - obligatiuni, certificate de trezoreri, bonuri de tezaur emise in forma dematerializata de Ministerul de Finante in numele Guvernului Romaniei in moneda nationala si/sau valuta - oferind clientilor sai operatiuni de:

.piata primara - achizitii de titluri de stat la prima emisiune;

.piata secundara - 4 tipuri de operatiuni:

Vanzare/Cumparare de titluri;

Acorduri REPO si REVERSE REPO;

Operatiuni de transfer fara plata;

Gajuri.

Depozite negociate

Sumele minime pentru care se constitue depozite negociate se stabilesc de catre BT, luand in calcul caracteristicile pietei financiare sau alte oportunitati (in prezent 50 000 RON , 30 000 EUR).

Valutele in care Banca X consituie depozite negociate sunt EUR, USD, GBP, CHF, DKK, CAD, AUD , HUF, SEK, JPY, PLN, CZK, NOK.

Depozitele se negociaza fie direct cu un membru al echipei de Corporate Dealers fie cu Relationship Manager-ul companiei Dumneavoastra, rata dobanzii fiind stabilita in functie de evolutia dobanzilor pe piata interbancara.

posibilitatea de a beneficia de avantajele de a fi membru al Clubului Intreprinzatorului Roman: Misiunea Clubului Intreprinzatorului Roman este sa sprijinie intreprinzatorii romani sa exploreze si sa decida informatii asupra oportunitatilor oferite de lumea afacerilor astazi. Se va reusi acest lucru, oferind membrilor beneficii cu valoare adaugata, asigurand accesul la cunoastere si creand premizele schimbului de experiente. Incurajeaza creativitatea si inovatia si sustine spiritul antreprenorial romanesc'.

2.2.3. Clienti corporativi

Serviciile si produsele personalizate puse la dispozitie de Directia Corporate Banking a Bancii X asigura acces facil la finantarea de care au nevoie clientii corporativi.

Credite

Oferta de credite : credit pentru nevoi temporare (scontare de documente comerciale), credit pe termen scurt pentru capital de lucru, credit pentru investitii.

Trezorerie

Carduri business

Home Banking - BT ULTRA

POS-uri

BT 24

Operatiuni documentare

Alte produse si servicii (la fel ca si in cazul clienti IMM)

2.3. PIATA SI TIPUL DE CONCURENTA

Piata bancara este dominata de cinci jucatori mari - BCR, BRD, Raiffeisen, Banc Post si Banca X -, ceilalti contand mai putin in ceea ce priveste serviciile de retail adresate persoanelor fizice.

Satisfactia generala fata de banci este mai scazuta comparativ cu cea manifestata fata de alte piete de servicii sau produse in care s-au mai facut masuratori. Totusi, cresterea concurentei intre banci si exigenta sporita a clientilor au condus la o schimbare de atitudine a celor care actioneaza pe aceasta piata.

Intr-un studiu efectuat de Daedalus Consulting, respondentii au realizat o evaluare generala a bancilor, folosind o scala de la 1 la 10, unde 1 inseamna "foarte nemultumit", iar 10, "foarte multumit". Banca X a obtinut punctajul cel mai mare (8,01), urmata de BCR (7,92), BRD (7,90), Raiffeisen Bank (7,60) si Banc Post (7,54). Clientii trecuti de 55 de ani par sa fie mai multumiti de serviciile bancilor, fenomen care ar putea fi explicat printr-un nivel al asteptarilor mai scazut in cazul persoanelor varstnice. Pana la urma, este vorba despre o generatie care a prins din plin perioada comunista, cand exigentele fata de orice gen de servicii erau extrem de reduse, din cauza lipsei de optiuni.

In cadrul aceluiasi studiu, la intrebarea "Care este ultima banca utilizata in ultimele 6 luni?" raspunsurile au clasat Banca X pe locul 5.

1. BCR 37,0

2. BRD 31,2

3. Raiffeisen Bank 21,2

4. Banc Post 15,4

5. Banca X 12,3

6. ING Bank 3,7

7. CEC 3

8. Banca Ion Tiriac* 3,0

9. Finansbank 2,3

10. Banca Comerciala Carpatica 1,5

11. Banca Romaneasca 1,4

12.

HVB Bank

13. Alpha Bank 1,3

14. Volksbank Romania 1,2

Pe plan local, Agentia Bancii X din Fagaras, isi atrage clientii oferind o gama larga de servicii si produse bancare.

De asemenea, in anul 2007, s-a deschis o noua agentie, BT Leasing, pentru o acoperire mai mare a nevoilor clientilor.

O banca mica, romaneasca, a izbutit sa creeze una dintre cele mai mari retele nationale si una dintre cele mai profitabile afaceri 100% romanesti din domeniul financiar. Nu intamplator ascensiunea a fost majora si la Bursa de Valori din Bucuresti: managementul de la Banca X a analizat foarte bine piata si s-a adaptat continuu la particularitatile din Romania.

Banca X s-a remarcat prin produsele noi lansate pe segmentul IMM, fiind prima banca ce si-a anuntat focalizarea pe categoria clientilor mici si mijlocii, carora li s-au pregatit produse dedicate. In prezent, multe banci au adoptat aceeasi cale, lansand de asemenea oferte diverse pentru IMM.

Banca X s-a remarcat fata de celelalte banci, insa, si prin neconventional in promovare: campania prin care se promoveaza oferta pentru IMM-uri este atipica, are in centru un personaj caricatural, zanul ce indeplineste dorintele micilor intreprinzatori - un ofiter de credite la costum, dar cu fusta de zana. Mai mult, in cadrul aceleiasi campanii, Banca X a lansat cel mai neconventional website corporate si cele mai neconventionale vitrine in unele agentii.

Chiar directorul general al bancii, Robert Rekkers a precizat intr-un interviu:" Nu ne e frica de concurenta. Chiar daca suntem o banca locala, oferim aceeasi calitate cum fac si alte banci straine prezente in Romania. Concurenta este mereu bine-venita deoarece noi avem propria strategie si ne simtim foarte aproape de comunitatea romana".

CAPITOLUL 3

RELATIILE BANCII CU PIATA EXTERNA

Banca X (BT) sa extins din octombrie 2007 in afara granitelor Romaniei. "Vom depasi cadrul national si vom deveni o banca internationala, pentru ca vom deschide o unitate in Cipru", a declarat pentru ZIUA de Cluj Robert Rekkers, director general al Bancii X.

Reprezentanta din Cipru are sediul in capitala acestui stat, Nicosia, fiind plasata intr-un centru comercial. Ea beneficiaza de un alt design decat unitatile BT de pe teritoriul Romaniei.

Filiala locala a Bank of Cyprus, care a inceput activitatile in urma cu aproape un an, a reusit sa treaca pe profit in primul trimestru, obtinand un castig net de 1,3 milioane de euro. Demararea operatiunilor in Romania generase costuri totale de 6 milioane de euro. Banca a ajuns la sfarsitul primului trimestru la un sold al creditelor acordate de 349 de milioane de euro.

Cipriotii, au operat mai intai un birou de reprezentare la Bucuresti, prin intermediul caruia au acordat finantari cross-border de 100 de milioane de euro. Pentru anul acesta banca are planificata deschiderea a sapte unitati teritoriale, care se vor alatura celor trei sucursale cu care opereaza inca de la lansarea activitatilor. Potrivit planului de dezvoltare, reteaua teritoriala a filialei locale va ajunge la 40 de unitati pana in 2010.

Pe baza extinderii prezentei, cipriotii intentioneaza sa ajunga la finantari de 1,5 miliarde de euro. Bank of Cyprus se adreseaza in special companiilor, care ar trebui sa genereze 46% din volumul de credite, in perspectiva anului 2010. Clientii individuali si intreprinderile mici si mijlocii ar urma sa aiba ponderi apropiate, de 26% si respectiv 28%.

Pe langa banca, grupul cipriot mai opereaza in Romania o societate de leasing, cele doua entitati urmand sa foloseasca in paralel reteaua teritoriala. Pentru anul acesta, Bank of Cyprus mai are in plan intrarea pe piata cardurilor de credit, dar si lansarea unui serviciu de internet-banking.

Prezenta pe piata externa este una dintre realizarile planului strategic al bancii pentru acest an. Acest proiect va aduce, cu siguranta, oportunitati pentru intregul Grup Financiar Banca X in ceea ce priveste serviciile bancare, de private banking, operatiunile trade finance sau creditele sindicalizate, dar si pentru partea de brokeraj si asset management.

Banca X sa extins in Cipru pentru a adauga valoare serviciilor bancare oferite si pentru a folosi, in beneficiul clientilor sai, oportunitatile date de relatiile de afaceri romano-cipriote.

Banca X Cipru, vine in intampinarea nevoilor clientilor, oferind o gama vasta de produse si servicii:

Deschideri de clienti persoane fizice si juridice de la ghiseul sucursalei din Cipru

Deschideri de conturi curente in RON, EUR, USD, GBP;

Operatiuni schimb valutar la casa de schimb - curs spot;

Operatiuni de vinzare/cumparare valuta la curs negociat;

Depozite negociate pentru persoane fizice si juridice in RON, EUR,USD,GBP;

Depozitele negociate sunt depozite ale caror parametrii - dobanda si perioada - se negociaza intre banca si client.

oportunitati.

Valutele in care Banca X consituie depozite negociate sunt LEI, EUR, USD, GBP.

Perioadele de constituire se adapteaza perfect casf-flow-ului tau, si sunt - de regula - scurte (o/n , 7 zile , 21 zile etc.).

Dobanda este corelata cu evolutia dobanzilor pietei monetare interbancare internationale.

Depozite clasice pentru persoane fizice;

Depozite clasice pentru persoane juridice;

Transferuri intrabancare intre clienti BT Romania si clienti BT Cipru;

Acest produs este un transfer bancar transfrontalier care se realizeaza intre

clienti ai bancii X din Cipru si Romania.

Avantaje:

- se realizeaza instant intre doua conturi deschise la Banca X

are un cost mult diminuat comparativ cu alte tipuri de modalitati

transfrontaliere

Comisioane:

- 5 EUR/ tranzactie pentru sume de pana la 5.000 EUR

- 0 % din tranzactie pentru sumele de peste 5.000 EUR

Plati interbancare pe teritoriul Ciprului;

Plati internationale prin Swift;

Operatiuni pe conturi din Cipru efectuate de la sucursalele BT din Romania;

Operatiuni pe conturi din Romania efectuate de la sucursala BT din Cipru;

In anul 2006, Banca X a incheiat contracte de finantare cu cateva institutii

internationale, dintre care Kreditanstal Fur Wiederaufbau (KFW) in valoare de 10 mil. EUR si Fondul European pentru Europa de Sud-Est (EFSE), in valoare de 10 mil. EUR, sume destinate creditelor ipotecare. Tot in anul 2006, Banca X a obtinut un credit subordonat, in suma totala de 60 milioane EUR, parteneri fiind: European Bank For Reconstruction And Development (BERD), Nederlands Development Finance Company (FMO), Deutsche Investitions Und Entwicklungsgesellschaft (DEG), International Finance Company (IFC) si Fondul European pentru Europa de Sud-Est (EFSE) , fiecare acordand bancii cate 12 milioane EUR .

In anul 2007, Banca X s-a aliat cu una dintre cele mai puternice companii de asigurari de viata din Europa, Aegon Olanda, pentru a intra in afacerea administrarii de fonduri private de pensii obligatorii (Pilonul II) , o piata care peste cinci ani de zile ar putea sa depaseasca un miliard de euro. S-au investit 5 mil. euro intr-o societate care se va lupta in urmatorii ani sa atraga cat mai multe fonduri in administrare. Intrarea Aegon in Romania in conditiile liberalizarii pietei financiare, aduce un competitor neasteptat, in conditiile in care nici unul dintre marii asiguratori de pe piata nu si-a anuntat intentii ferme de a administra fonduri private de pensii obligatorii.

Decizia companiei olandeze de asigurari Aegon de a-si extinde operatiunile pe piata romaneasca a fondurilor de pensii si a asigurarilor de viata a fost surprinsa si in cotidianul financiar Financial Times. Potrivit publicatiei, aceasta miscare face parte din strategia companiei de a profita de potentialul de crestere al pietelor din Europa Centrala si de Est.

AEGON va infiinta in Romania o companie de asigurari de viata, care va incheia un acord de distributie cu Banca X, in scopul vanzarii de produse co-branded, prin intermediul celor peste 340 de unitati ale bancii. Compania de pensii va avea sediul central in Cluj-Napoca.

Banca X, emblema Grupului Financiar BT, este un jucator activ pe piata financiara din Romania, oferind o gama completa de produse si servicii financiar-bancare. Prin asocierea cu AEGON in vederea dezvoltarii unei companii mixte de pensii private, devin promotori in Romania, adaugand astfel valoare pentru clientii si actionarii bancii.

Capitalul social al BT AEGON este de 22.984.500 lei, iar sediul central al companiei de pensii private este in Cluj-Napoca.

Actionarii BT AEGON Fond de Pensii sunt:

Banca X S.A. - care detine 50% din actiunile BT AEGON - este o societate pe actiuni ale carei titluri sunt tranzactionate la Bursa de Valori Bucuresti, sub simbolul TLV.

AEGON Woningen Nova B.V. - care detine 50% din actiunile BT AEGON - este o societate cu raspundere limitata al carui asociat unic este societatea pe actiuni AEGON INTERNATIONAL N.V. din Olanda.

Detalii AEGON:

AEGON este una dintre cele mai mari companii de asigurari de viata si de pensii private din lume pe baza capitalizarii bursiere, a activelor gestionate si a primelor anuale incasate. 90% din portofoliu il reprezinta asigurarile de viata si pensiile private, precum si produsele de economisire conexe acestor activitati. In afara de acestea AEGON are in portofoliu asigurari de sanatate, asigurari de accident, asigurari generale, si chiar si asigurari legate de produse bancare.

Sediul central se afla la Haga in Olanda. AEGON are experienta de 160 de ani si peste 29.000 de angajati in 24 de tari - Statele Unite, Olanda, Regatul Unit al Marii Britanii, Ungaria, Slovacia, Cehia, Polonia, precum si tari din America Centrala (Mexic), Asia (China, India, Hong Kong, Taiwan), precum si alte tari din Europa (ex: Belgia, Franta, Olanda). Compania raspunde asteptarilor celor peste 40 de milioane de clienti, in numele carora gestioneaza active de 368 miliarde EUR.

CAPITOLUL 4

SISTEMUL DE MANAGEMENT AL BANCII X

4.1. SISTEMUL ORGANIZATORIC

4.1.1. Prezentare generala a sistemului organizatoric

Sistemul organizatoric constituie componenta cea mai concreta a sistemului de management si consta in "ansamblul elementelor de natura organizatorica ce asigura cadrul, divizarea, combinarea si functionalitatea proceselor de munca in vederea realizarii obiectivelor previzionate".

Principalele componente ale structurii organizatorice ale organizatiilor sunt:

Postul reprezinta un ansamblu de sarcini, responsabilitati si competente ce revin in mod curent unei personae pentru realizarea obiectivelor individuale

Elementele de definire a unui post sunt:

sarcinile, respectiv procese de munca simple sau parti ale unor procese de munca mai complexe

responsabilitatile, adica raspunderea materiala, disciplinara, penala etc. ce revine ocupantului postului pentru rezultatele obtinute din exercitarea sarcinilor

competentele (autoritatea), concretizata in libertatea decizionala de care se bucura titularul postului pentru indeplinirea obiectivelor

obiectivele individuale, exprimari cantitative sau calitative ale scopului pentru care a

fost infiintat si functioneaza postul respectiv

Functia cuprinde mai multe posturi cu aceleasi caracteristici generale.

In raport de natura proceselor de munca preponderent exercitate, functiile sunt:

de management, la nivelul carora se adopta decizii prin care se faciliteaza exercitarea

proceselor de management. Aceste se delimineaza in functii de management de nivel superior, functii de management de nivel mediu si functii de management de nivel inferior.

De executie, unde se deruleaza procese de executie

Ponderea ierarhica este reprezentata de numarul de persoane conduse nemijlocit de un manager.

Dimensiunile acesteia variaza in raport de tipul de compartiment in care activeaza managerul, precum si in functie de ipostaza in care se manifesta structura organizatorica.

De asemenea, importanta si complexitatea posturilor de management si executie pot crea unele deosebiri semnificative in ceea ce priveste marimea ponderilor ierarhice.

Compartimentul este definit drept un grup de persoane (minimum 2) care, sub o conducere unica si, de regula, pe acelasi amplasament, exercita atributii omogene si/sau complementare ce asigura realizarea unor obiective specifice.

Functie de contributia la exercitarea proceselor de management sau executie, compartimentele se delimiteaza in:

- compartimente functionale, aflate in structura de management, ce exercita cu prioritate procese de management sau creeaza conditiile informationale necesare pentru derularea acestora;

- compartimente operationale, a caror contributie la exercitarea proceselor de executie este decisiva.

Nivelul ierarhic reprezinta pozitii succesive ale posturilor de management si

executie fata de cel mai important organism participativ de management. Numarul de niveluri ierarhice da suplete structurii organizatorice, cu cat acesta este mai redus, cu atat structura este mai aplatisata, facilitandu-se circulatia normala a informatiilor

Relatiile organizatorice sunt definite ca raporturi intre posturi si compartimente.

Aceste se regasesc in 4 ipostaze:

relatii de autoritate, ce se stabilesc intre posturi si compartimente aflate pe niveluri ierarhice diferite sau pe aceleasi niveluri ierarhice

relatii de cooperare, ce se stabilesc intre posturi sau compartimente amplasate pe acelasi nivel ierarhic, in legatura cu realizarea unor situatii informationale complexe sau derularea unor actiuni complexe.

relatii de control, ce apar si se manifesta intre posturi sau compartimente cu sarcini (atributii) in domeniul controlului si celorlalte subdiviziuni organizatorice.

relatii de reprezentare, stabilite intre conducerea de nivel superior a firmei si posturi de management ce reprezinta interesele acesteia in relatiile cu tertii.

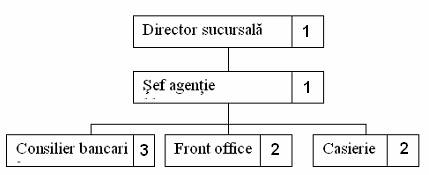

4.1.2.Sistemul organizatoric al Agentiei Bancii X Fagaras

Agentia Fagaras,

cu sediul pe strada Nicolae Balcescu, Nr :5, functioneaza ca si punct de

lucru al sucursalei Brasov, cu sediul in strada 13 Decembrie nr. 17.

Seful agentiei este subordonat direct directorului de sucursala si are in subordine directa pe administratorii de cont, consilierii bancari si casierii.

Seful agentiei are urmatoarele atributii :

Pastreaza legatura directa cu Serviciul decontari din cadrul sucursalei asigurand circuitul de predare-preluare de documente ;

Rezolva eficient si rapid problemele curente ale clientilor iar in cazul in care problema depaseste competenta, solicita sprijinul Coordonatorului operatiuni clientela ;

Raspunde de continutul Jurnalului tranzactiilor zilnice si a documentelor justificative anexate acestuia;

Verifica, in sistem incrucisat, corelatia dintre datele din Jurnalul tranzactiilor zilnice si documentele anexate, semneaza si raspunde pentru corectitudinea operatiunilor verificate

Efectueaza corectia erorilor (stornare si reinitiere) la operatiunile sesizate in procesul de inregistrare a tranzactiilor in sistem si solicita supervizarea operatiunii de stornare persoanei avizate;

Preia documentatia de deschidere de cont sau actele de modificare a continutului documentatiei de la client, verifica completitudinea acestora si opereaza deschiderea de cont (in cazul persoanelor fizice) sau remite documentatia in back-office (in cazul persoanelor juridice) ;

Ofera informatii si consultanta completa si complexa Clientilor referitoare la produsele si serviciile bancare oferite ;

Aplica normele si procedurile Bancii X si legislatia in vigoare;

Indeplineste orice alte sarcini dispuse de catre seful ierarhic ;

Consilierul bancar interactioneaza in principal cu clientii bancii si se subordoneaza direct sefului agentiei.

Consilierul bancar are urmatoarele atributii :

Efectueaza analiza specifica si propunerea in vederea acordarii creditelor retail si IMM ;

Investigheaza si cunoaste piata locala de retail si IMM, identifica clientii potentiali ;

Administrare operatiuni de cont, carduri persoane fizice (lei, valuta), incidente de plati ;

Reprezinta banca la diverse evenimente de promovare a produselor BT ;

Conventii de salarii ;

Montare POS ;

Ofera informatii si consultanta completa si complexa Clientilor referitoare la produsele si serviciile bancare oferite ;

Aplica normele si procedurile Bancii X si legislatia in vigoare;

Respecta confidentialitaea reglementarilor interne conform prevederilor legale privind secretul bancar;

Indeplineste orice alte sarcini dispuse de catre seful ierarhic

Administratorul de cont interactioneaza in interiorul bancii cu administratorul de cont coordonator si se subordoneaza direct sefului agentiei. Obiectivul principal al postului este asigurarea interfetei cu Clientul pentru preluarea-predarea documentelor care intra in circuitul bancar si acorda asistenta in vanzarea produselor si serviciilor bancii.

Administratorul de cont are urmatoarele atributii:

Asigura interfata cu Clientul prin preluarea documentelor care fac obiectul tranzactiilor (instrumente de credit, instrumente de debit, cereri de eliberare certificate - furt-pierdere-distrugere-anulare, file CEC, licitatii valutare, etc)

In procesul de preluare a documentelor de la Client, verifica semnaturile autorizate cu specimenele de semnatura existente in sistem, stampila Clientului, existenta disponibilului in cont, data emiterii documentului, datele de identificare ale clientului beneficiar

Inregistreaza tranzactiile in sistem, semneaza, dateaza si stampileaza documentul

Constituie/desfiinteaza depozite pe termen in lei si valuta, depozite garantii de buna executie, depozite garantii gestionare

Arhiveaza contractele de depozit pe termen in lei si valuta precum si Cererile de deschidere de cont

Anexeaza la extrasul de cont al Clientului toate documentele care au facut obiectul tranzactiilor prin banca (documente preluate direct de la Client sau sosite in banca in procesul de compensare) si elibereaza Clientului Extrasele de cont

Pastreaza legatura directa cu Serviciul decontari din cadrul sucursalei asigurand circuitul de predare-primire de documente

Rezolva eficient si rapid problemele curente ale clientilor iar in cazul in care problema depaseste competentele, sesizeaza Coordonatorul operatiuni clientela

Raspunde de continutul Jurnalului tranzactiilor zilnice si documentele anexate, semneaza si raspunde pentru corectitudinea operatiunilor verificate

Efectueaza corectia erorilor (stornare si reinitiere) la operatiunile sesizate in procesul de inregistrare a tranzactiilor in sistem si solicita supervizarea operatiunii stornate persoanei avizate

Preia documentatia de deschidere de cont sau actele de modificare de la Client, verifica continutul si opereaza deschiderea de cont (in cazul persoanelor fizice) sau remite documentatia in back-office (in cazul persoanelor juridice)

Ofera informatii si consultanta completa si complexa Clientilor referitoare la produsele si serviciile bancare oferite

Aplica normele si procedurile Bancii X si legislatia in vigoare

Indeplineste orice alte sarcini dispuse de catre seful ierarhic

Casierul interactioneaza in interiorul bancii cu serviciile : operatiuni, corporate, retail din sucursale si trezorier si in exteriorul bancii, cu clienti ai acesteia. Se subordoneaza direct sefului agentiei. Obiectivul principal al postului il reprezinta efectuarea operatiunilor de incasari/plati cu numerar.

Casierul indeplineste urmatoarele atributii :

Efectueaza depuneri in contul Clientilor persoane fizice si juridice

Efectueaza retrageri de numerar din contul Clientilor persoane fizice si juridice

Gestioneaza operatiunea de depunere de numerar in genti sigilate prin sistemul de colectare al bancii sau depunerea directa in genti sigilate de catre clienti

Incaseaza de la clientii speciali serviciile achitate de catre acestia

Gestioneaza casetele de valori si pastreaza relatia cu Clientii care sunt beneficiari ai acestora

Rascumpara cecuri de calatorie

Incaseaza/achita sumele transmise/primite prin

Preia/schimba bancnotele uzate de la clienti

Verifica Jurnalul tranzactiilor zilnice cu disponibilitatile aflate in casierie si le preda, la finele programului, Casierului sef

Raspunde de controlul necesar a se efectua pentru identificarea persoanelor care solicita operatiuni prin casieria bancii

Aplica normele si procedurile Bancii X si legislatia in vigoare

Indeplineste orice alte sarcini dispuse de catre seful ierarhic.

4.2. SISTEMUL DECIZIONAL

4.2.1. Prezentare generala a sistemului decizional

Sistemul decizional consta in "ansamblul deciziilor adoptate si aplicate in cadrul organizatiei de manageri."

Fiind integral specific managementului, constituie un adevarat sistem de comanda, ce reglementeaza ansamblul activitatilor implicate. Prin intermediul sistemului decizional se exercita toate functiile managementului.

Decizia este cel mai important instrument specific de exprimare al managementului caci, nivelul calitativ al conducerii unei firme se manifesta cel mai bine prin deciziile elaborate si aplicate.

Elaborarea deciziilor presupune alegeri, vizeaza rezultate de un anumit tip si depinde de un numar de factori externi si interni. Printre acesti factori se numara:

Cunostintele si experienta celui care elaboreaza deciziile;

Informatiile disponibile la acel moment;

Capacitatea de a utiliza tehnicile de elaborare a deciziilor;

Scala de timp in care trebuie luata decizia;

Nivelul autoritatii celui care elaboreaza deciziile (personalitatea, mediu, sistemul personal de recompensare etc.);

Capacitatea persoanei care elaboreaza deciziile de a si le sustine.

Principalele elemente care deosebesc decizia manageriala de cotidiana decizie personala pe care o adopta fiecare dintre noi zilnic sunt:

decizia manageriala implica intotdeauna cel putin 2 persoane ( managerul, cel care decide si una sau mai multe persoane, executante sau cadre de conducere care participa la aplicarea sau concretizarea deciziei);

decizia manageriala are influente directe la nivelul grupului, neafectand numai starea, comportamentul, actiunile si rezultatele unui singur individ;

intotdeauna decizia manageriala determina efecte directe si propagate de natura economica, umana, tehnica, educationala, etc.

Clasificarea deciziilor

In functie de orizont si implicatii:

strategice

tactice

curente

In functie de esalonul managerial:

superior

mediu

inferior

In functie de frecventa:

periodice

aleatorii

unice

In functie de posibilitatea anticiparii:

anticipate

imprevizibile

In functie de amploarea sferei decizionale a decidentului:

integrale

avizate

In functie de sfera de cuprindere a decidentului:

participative

individuale

Decizia trebuie sa intruneasca urmatoarele cerinte in vederea indeplinirii in mod eficient a multiplelor functii ce-i revin in firma contemporana:

- decizia trebuie sa fie fundamentata stiintific

decizia trebuie sa fie "imputernicita"

fiecare decizie trebuie sa fie integrata, armonizata in ansamblul deciziilor adoptate

decizia trebuie sa se incadreze in perioada optima de elaborare si aplicare

formularea corespunzatoare a deciziei

4.2.2.Sistemul decizional al Bancii X

Modelul utilizat in procesul de luare a deciziei este cel clasic sau teoretic. El presupune ca managerul este locig si rational si ca deciziile sunt luate in interesul organizatiei, astfel:

luarea deciziei se bazeaza pe informatii complete privind situatia deciziei si a alternativelor posibile;

conditiile incerte vor fi eliminate efectiv, ca urmare realizandu-se conditii de decizie certe;

managerii evalueaza logic si rational toate aspectele conditiilor de decizie.

In urma deciziilor luate de catre managerul Bancii X Agentia Fagaras, se genereaza 3 situatii:

situatiile de certitudine: caracterizate prin probabilitatea maxima de a realiza obiectivul urmarit utilizand modalitatea preconizata. Elementele implicate in situatia decizionala sunt de tipul variabilelor controlabile, caracteristicile lor sunt cunoscute, iar evolutia le poate fi anticipata cu precizie;

situatiile de incertitudine: cand probabilitatea realizarii obiectivului este mare dar asupra manierei in care trebuie procedat exista dubii serioase. Asemenea situatii implica un numar mare de variabile, cu putine exceptii controlabile, unele insuficient studiate, de unde si anticiparea aproximativa a evolutiei lor;

situatiile de risc: cand obiectivul este posibil de realizat, cu o probabilitate a realizarii apreciabila, existand insa o mare nesiguranta si chiar evolutia unora dintre variabilele controlabile este dificil de anticipat.

Adoptarea deciziilor in cadrul agentiei reprezinta un proces complex format din mai multe etape. Acestea sunt:

a) Perceperea necesitatii si oportunitatii de a decide:

Stabilirea problemei care trebuie rezolvata

Determiarea obiectivelor care trebuie urmarite si atinse

Colectarea, selectarea si prelucrarea primara a celor mai potrivite informatii

b) Formularea liniilor de actiune posibile:

Stabilirea unui numar mare de alternative

Folosirea unor metode adecvate pentru a depista mai multe variante posibile

Cuantificarea cunostintelor economice si sociale pentru fiecare varianta

c) Evaluarea avantajelor fiecarei linii de actiune:

Stabilirea criteriilor de apreciere si ierarhizarea lor

Folosirea unor metode si tehnici adecvate fiecarui tip de decizie, pentru stabilirea avantajelor

d) Alegerea caii de actiune ce trebuie urmata se face in functie de criteriile cele mai potrivite si pe baza evaluarilor facute

e) Aplicarea si urmarirea rezultatelor deciziei

Pentru a avea mai multe alternative, de multe ori, managerul se consulta cu o parte din angajati, astfel putand obta pentru ce este mai potrivit pentru situatia data si pentru perioada data. Un alt avantaj al acestei "decizii in grup" este folosirea mai multor cunostinte si informatii. De asemenea, exista posibilitatea aparitiei mai multor alternative, creste posibilitatea de comunicare intre angajati, si de cele mai multe ori rezulta decizii cu mai multa acuratete.

Insa exista si cateva dezavantaje, cum ar fi, faptul ca acest proces poate dura mai mult timp, deciziile pot fi compromise datorita celor indecisi, o anumita persoana poate domina grupul si astfel il poate influenta si gandirea grupului poate fi eronata cad unii membrii nu vor sa intre in conflict cu ceilalti.

4.3. SISTEMUL METODOLOGIC

4.3.1. Scurta prezentare a sistemului metodologic

Sistemul metodologic este alcatuit din ansamblul de metode, proceduri si instrumente prin care se asigura buna functionalitate a celorlalte componente manageriale. Se caracterizeaza prin complexitate si formalizare, participand la exercitarea fiecareia dintre cele cinci functii de management.

Componentele sistemului metodologic sunt urmatoarele:

Sistemele de management:

Managementul prin obiective este un instrument managerial axat pe determinarea riguroasa si derivarea obiectivelor pana la nivelul posturilor si executantilor implicati nemijlocit in stabilirea lor si corelarea recompenselor/sanctiunilor cu gradul de realizare a acestor obiective.

Managementul prin proiecte este un sistem de management cu o durata de utilizare limitata, prin intermediul caruia se faciliteaza rezolvarea unor probleme complexe, cu caracter inovational, de catre specialisti cu pregatire eterogena, constituiti temporar intr-o retea organizatorica paralela cu structura organizatorica formala

Managementul participativ poate fi definit ca un ansamblu de modalitati,tehnici si parghii mai mult sau mai putin speciale de antrenare si valorificare a capacitatilor professional-stiintifice ale angajatorilor,fie individual fie in grup,alaturi de manager in abordarea si solutionarea unor probleme sau functii compleze,in vederea indeplinirii obiectivelor firmei,cresterii performantelor acesteia,a capacitatii ei de competitie economica

Managementul prin bugete asigura previzionarea, controlul si evaluarea activitatilor firmei si ale principalelor sale componente, procesuale si structurale, cu ajutorul bugetelor.

Metodele si tehnicile de management:

Diagnosticarea: posibilitatea managerilor de a diagnostica corect domeniul condus sau componentele acestuia pentru a avea un fundament adecvat in stabilirea deciziilor care se impun.

Sedinta: consta in reunirea mai multor persoane pentru un scurt interval de timp sub coordonarea unui manager, in vederea solutionarii in comun a unor sarcini cu caracter informational sau decizional

Tabloul de bord: ansamblu de informatii curente prezentate intr-o forma scriptica, prestabilita, referitoare la principalele rezultate ale firmei si la factorii principali ce conditioneaza derularea lor eficace si eficienta.

Delegarea: atribuirea temporara de catre un manager a uneia dintre sarcinile de serviciu unui subordonat, insotita si de competenta si responsabilitatea corespunzatoare.

4.3.2. Sistemul metodologic al Bancii X

In cadrul Bancii X, managementul prin obiective este foarte important.

Prin introducerea unui sistem de tip MBO, o parte din capacitatea de decizie (si implicit

din responsabilitate) este transferata spre nivelurile de executie, astfel incat la

toate nivelurile agentiei, fiecare membru sa-si elaboreze,implementeze si optimizeze

propriile planuri.

Prin managementul prin obiective, Banca X promoveaza:

abilitatile de automotivare si autocontrol ale salariatilor

creativitatea si initiativa personala,

capacitatea de a rezolva rapid probleme si a valorifica la maxim fiecare oportunitate

La baza managementului prin obiective sta presupunerea ca este posibil ca toti membrii organizatiei sa aiba:

. o intelegere clara a obiectivelor proprii si ale organizatiei

. constiinta propriului rol si a propriilor responsabilitati in atingerea acestor obiective

Ca orice alt sistem si metoda, si managementul prin obiective, se confrunta cu anumite limitari, datorate in pricipal diferentelor de comportament ale angajatilor agentiei si dificultatii stabilirii de obiective individuale pentru fiecare angajat in parte.

O alta parte importanta a sistemului metodologic al Bancii X este managementul prin proiecte.

Acesta presupune parcurgerea mai multor trepte:

Definirea proiectului

Desemnarea conducatorului de proiect

Stabilirea echipei de proiect

Alegerea variantei organizatorice

Elaborarea bugetului proiectului

Precizarea modalitatilor de control

Realizarea proiectului

Finalizarea proiectului

Dizolvarea echipei de proiect

Managerii bancii prefera de cele mai multe ori acest tip de sistem de management deoarece ofera mai multe avantaje, cum ar fi:

posibilitatea rezolvarii unor probleme complexe, in intervale de timp mult reduse

comparativ cu versiunea clasica si cu rezultate economice superioare;

promovarea unei structuri organizatorice de tip matriceal, care favorizeaza schimbarea si eficienta organizationala;

facilitarea contactelor de specialitate intre componentii echipei de proiect si ceilalti

specialisti ai organizatiei;

crearea unor premise favorabile formarii managerilor profesionisti.

Ca si managementul prin obiective, acest sistem are si dezavatajele sale:

aparitia si manifestarea unor duble subordonari la nivelul specialistilor implicati

in realizarea proiectului;

aparitia unor fenomene de nesincronizare a componentelor organizatorice formale si

componentelor organizatorice specifice managementului prin proiecte;

aparitia unor situatii conflictuale intre compartimentele implicate in realizarea

proiectului si componentii echipei de proiect sau managerul de proiect.

Managementul participativ atrage dupa sine atat avantaje cat si limitari:

avantajului cresterii nivelului general de informare a salariatilor ii corespunde dezavantajul timpului mare alocat consultarii si participarii salariatilor la sedinte

avantajului cresterii fundamentarii deciziilor ii corespunde dezavantajul diminuarii operativitatii solutionarii problemelor

avantajului cresterii numarului de salariati la stabilirea si realizarea obiectivelor ii corespunde dezavantajul amplificarii cheltuielilor de pregatire a sedintelor,multiplicarii materialelor si cheltuielilor de transport al persoanelor care alcatuiesc organele participative

Managementul prin bugete al Bancii X atrage dupa sine avantaje diverse:

disciplinare economica a componentelor procesuale si structurale ale firmei, pe fondul evidentierii clare si corecte a contributiei acestora la realizarea obiectivelor

fundamentale.

sunt create premise favorabile pentru asigurarea si intretinerea unui climat

organizational si motivational adecvat participarii active si efective a salariatilor la

stabilirea si realizarea obiectivelor;

integrarea managementului prin bugete in sistemul managementului prin obiective

amplifica apreciabil rolul managerial si motivational al bugetelor;

Limitarile acestui tip de sistem de management sunt reduse:

dificultatea adoptarii sistemului informational adecvat

stabilirea valorii, fundamentarea, lansarea si urmarirea executiei bugetelor

Dintre metodele si tehnicile de management intalnite in cadrul Bancii X, o parte importanta este diagnosticarea. In managementul intreprinderii, metoda diagnosticarii indeplineste acelasi rol pe care il are si in medicina. Un medic apt a-si profesa meseria trebuie sa fie in masura sa stabileasca cu exactitate un diagnostic.

Esenta aplicarii diagnosticarii consta in analiza cauza-efect, atat in depistarea si examinarea punctelor forte si slabe,cat si in formularea recomandarilor.De fapt calitatea diagnosticului depinde tocmai de masura in care s-au identificat cauzele generatoare de disfunctionalitati si apecte pozitive si ulterior de corelare a recomandarilor cu cauzele respective.

Este una dintre metodele a carei utilizare corecta conditioneaza functionarea normala a bancii -trebuie aplicata atat pentru analiza ansamblului activitatilor desfasurate(diagnosticarea generala), cel putin o data pe an, cat si pentru fiecare din domeniile de activitate(diagnosticarea partiala).

O alta metoda cu un mare grad de importanta este metoda sedintei. In cadrul Bancii X este modalitatea principala de transmitere a informatiilor si de culegere a feed-back-ului concomitent la un numar mare de componenti ai bancii.

Calitatea ei conditioneaza sensibil calitatea managementului, fiind nemijlocit implicata in exercitarea previziunii, organizarii, coordonarii, antrenarii si control-evaluarii.

In functie de continut, sedinta se clasifica in:

informare - furnizare de informatii managerului;

decizionale - adoptarea, cu participarea celor prezenti la sedinta, a anumitor decizii;

de armonizare - punerea de acord a actiunilor managerilor si a unor compartimente aflate pe acelasi nivel ierarhic;

eterogene - organizate la nivelul superior sau mediu de management.

Banca X sustine anumite recomandari cu privire la pregatirea unei sedinte:

a) pregatirea sedintelor; precizarea scopului; rezolvarea problemelor de protocol; instiintarea participantilor responsabili cu rezolvarea anumitor probleme de ordin major, obiectivele si tematica clar definite; stabilirea duratei si a locului de desfasurare;

b) conducatorul sedintei trebuie sa creeze un climat bun, sa imprime seriozitate, trebuind, totodata, ca atmosfera sa fie destinsa, participativa si creativa; la inceputul sedintelor, conducatorul va face o scurta introducere, punandu-i pe toti in tema cu ceea ce se asteapta de la ei, oferind si o baza pentru demararea dezbaterilor, la care trebuie sa participe, daca nu toti, majoritatea lor; la finele sedintei trebuie sa traga concluzii de asa natura incat toti sa fie multumiti, iar sedinta sa aiba un final concret;

c) conducatorul trebuie sa urmareasca difuzarea deciziilor fara a interveni distorsiuni in comunicare care sa dilueze sau sa denatureze decizia sau deciziile difuzate; conducatorul trebuie sa controleze pe parcurs modul in care sunt indeplinite deciziile si care sunt rezultatele; daca o decizie contravine situatiei reale, trebuie sa se intervina imediat cu decizii de reglare sau corectie.

Tabloul de bord este utilizat in cadrul bancii datorita avantajelor furnizate:

amplifica gradul de fundamentare a deciziilor adoptate;

rationalizarea timpului de lucru al managerilor;

sporirea responsabilitatii managerilor pentru activitatea desfasurata;

asigurarea unei operativitati si calitati ridicate a raportarilor catre diverse organisme;

folosirea unor criterii adecvate de apreciere a contributiei fiecarui colectiv la obtinerea rezultatelor organizatiei.

Functiile tablului de bord in cadrul Bancii Trasilvania sunt: de avertizare, de evaluare- diagnosticare, de eliminare a aspectelor negative, de generalizare a aspectelor pozitive.

Delegarea este de asemenea o metoda importata de management in cadrul Bancii X. In aplicarea acesteia se impun urmatoarele masuri:

stabilirea clara a sarcinilor ce pot fi delegate;

stabilirea clara a persoanelor carora le pot fi delegate sarcini si ce fel de sarcini pot fi delegate acestor persoane;

stabilirea, prin consultare cu salariatul, a standardelor de performanta, a rezultatelor asteptate si a perioadei delegarii;

acordarea unei depline libertati de actiune salariatului caruia ii este delegata o sarcina;

atribuirea, odata cu sarcina, a autoritatii necesare salariatului pentru buna indeplinire a acesteia.

In cadrul orgaizatiei, delegarea va fi reusita in momentul in care:

sarcina este atribuita pe o perioada limitata de timp;

atribuirea sarcinii are un caracter formal (sa fie oficializata);

salariatul caruia i s-a delegat o sarcina se bucura de increderea superiorilor sai;

sarcina delegata corespunde profilului persoanei careia ii este atribuita.

Delegarea este practic o deplasare temporara de sarcii, competente si responsabilitati.

CAPITOLUL 5

EVIDENTA CONTABILA SI ACTIVITATEA DE SINTEZA

5.1. DOCUMENTE SI OPERATIUNI

Potrivit prevederilor Legii Contabilitatii, societatile bancare consemneaza operatiunile economice si financiare in momentul efectuarii lor, in documente, pe baza carora se fac inregistrari in jurnale, fise si alte documente contabile, dupa caz.

5.1.1. Documente utilizate

a) Documentele aferente operatiunilor in conturile persoanelor fizice sunt, in principal, urmatoarele :

Pentru operatiunile de incasari:

in lei :

- in numerar : ordin de incasare numerar, foaie de varsamant cu chitanta

- prin virament : ordin de plata (insotit dupa caz, de borderou, facturi, contracte,

alte acte justificative), nota contabila, borderou insotitor pentru : cec, bilet la

ordin, cambie ;

- in valuta :

- in numerar : ordin de incasare numerar/chitanta

- prin virament : mesaj SWIFT, nota contabila, dispozitie de transfer.

Pentru operatiuni de plati :

in lei :

- in numerar : ordin de plata numerar

- prin virament : ordin de plata (insotit sau nu, dupa caz, de borderou, facturi,

contracte, alte acte justificative), cec, bilet la ordin, cambie, nota contabila ;

in valuta :

- in numerar : ordin de plata numerar

- prin virament : DPE/dispozitie de transfer, nota contabila, mesaj SWIFT.

b) Documentele aferente operatiunilor in conturile persoanelor juridice sunt in principal, urmatoarele :

Pentru operatiuni de incasari:

in lei :

- in numerar : foaie de varsamant cu chitanta, borderou insotitor (depuneri in

numerar cu genti sigilate), ordin de incasare numerar

- prin virament : ordin de plata (insotit sau nu dupa caz, de borderou, facturi,

contracte, alte acte justificative), nota contabila, borderou insotitor pentru : cec,

bilet la ordin si cambie

in valuta :

- in numerar : ordin de incasare numerar/chitanta

- prin virament : dispozitie de transfer, mesaj SWIFT, nota contabila ;

Pentru operatiunile de plati :

in lei :

- in numerar : cec, ordin de plata in numerar (in cazul ridicarii sumei aferente

contului inclus, ridicarii garantiei materiale de catre persoanele fizice etc)

- prin virament : ordin de plata (insotit sau nu dupa caz, de borderou, facturi,

contracte, alte acte justificative), cec, bilet la ordin, cambie, nota contabila

in valuta

- in numerar ; ordin de plata numerar, DPE /dispozitie de transfer

- prin virament : DPE/dispozitie de transfer, mesaj SWIFT, nota contabila

5.1.1.1. Continutul documentelor

Documentele contabile care servesc la prelucrarea , centralizarea si inregistrarea in contabilitate a operatiunilor consemnate in documentele justificative, intocmite manual sau in conditiile utilizarii tehnicii de calcul, trebuie sa cuprinda elementele cu privire la :

felul, data documentului si numarul acestuia (cu exceptia documentelor care nu sunt prevazute a se numerota : bilet la ordin, cambie, DPE etc)

sumele corespunzatoare operatiunilor efectuate

conturile sintetice si/sau analitice debitoare si creditoare

unitatea bancara a platitorului si a beneficiarului

semnaturile si stampila (in cazul persoanei juridice) persoanelor autorizate sa efectueze operatiuni in relatia cu banca.

Inscrierea datelor in documente se face cu cerneala , pix de culoare albastra sau neagra, cu masina de scris sau cu ajutorul tehnicii de calcul, dupa caz.

In documentele justificative si in cele contabile nu sunt admise stersaturi sau alte asemenea procedee, si nici lasarea de spatii libere intre operatiunile inscrise in acestea.

5.1.1.2. Intocmirea si semnarea documentelor

Documentele de casa intocmite de catre titularul de cont/subcont/imputernicitii/reprezentantii lui se prezinta de acesta la ghiseul unitatii bancare teritoriale.

Documentele prezentate de catre titularii de cont/subcont, imputernicitii sau reprezentantii acestora trebuie sa fie intocmite numai pe formulare tipizate si completate cu toate datele de care dispun la rubricile ce sunt prevazute in formular.

Documentele care, potrivit reglementarilor interne ale bancii, trebuie intocmite in mai multe exemplare, se prezinta in numarul de exemplare potrivit reglementarilor in vigoare, salariatii bancii avand obligatia sa verifice ca textul sa fie acelasi pe toate exemplarele.

Toate documentele prezentate de catre titularii de cont/subcont/imputernicitii/reprezentantii acestora trebuie sa poarte data emiterii. Pe foile de varsamant si pe borderourile insotitoare de genti, odata intocmita trebuie sa fie aceeasi cu data prezentarii lor la banca.

Pe documentele de casa (foi de varsamant, ordin de incasare, etc) trebuie sa se inscrie codul statistic al operatiunii respective.

Atat pe documentele de decontare, cat si pe cele de casa trebuie sa fie indicate conturile in/din care se inregistreaza sumele respective. Documentele de decontare si cele de casa trebuie sa fie numerotate. Pe documentele de incasari si plati in numerar, persoanele fizice care depun/incaseaza numerarul respectiv trebuie sa semneze cu cerneala sau pix de culoare albastra sau neagra.

Documentele prezentate de titularii de conturi/subconturi/imputernicitii/reprezentanti ai acestora, care nu sunt intocmite in conformitate cu reglementarile in vigoare, nu se primesc la banca.

Banca nu raspunde de exercitarea datelor cuprinse in documente, de eventualele greseli aritmetice, cu exceptia cazului in care se stabileste vinovatia salariatilor bancii.

Salariatii bancii care verifica si semneaza documentele operatiunile in conturi raspund pentru corecta lor intocmire si completare si pentru respectarea reglementarilor interne in vigoare si a dispozitiilor legale

De asemenea, daca prin reglementarile interne ale bancii se prevede ca unele operatiuni trebuie sa fie verificate, in prealabil, de salariatii din cadrul serviciului credite, documentele respective trebuie sa poarte viza persoanelor care au facut verificarea.

Salariatii bancii nu vor elibera si nu vor semna un numar mai mare de exemplare al documentelor decat cel prevazut de reglementarile interne ale bancii. Documentele care trebuie sa fie verificate si semnate de directorul unitatii bancare care coordoneaza activitatea respectiva vor purta si semnatura acestuia.

Fisele cu specimenele de semnaturi si amprentele stampilelor utilizate de salariatii unitatilor bancare teritoriale care, potrivit atributiilor de serviciu, semneaza actele de casa, vor fi depuse si la ghiseele de casierie.

Evidenta specimenelor de semnaturi ale salariatilor bancii se actualizeaza anual si ori de cate ori este cazul. Exemplarele inlocuite se arhiveaza potrivit reglementarilor interne in vigoare.

Stampila se foloseste numai de catre salariatul caruia i-a fost repartizata, conform Registrului in care se tine evidenta stampilelor.

5.1.2. Deschiderea, administrarea si inchiderea conturilor bancare si a depozitelor

Deschiderea de conturi curente (inclusiv de card si depozit) are loc numai in unitatile operative ale bancii (sucursale, agentii).