Academia de Studii Economice

Facultatea de Cibernetica, Statistica si Informatica Economica

AUDITUL FINANCIAR

CONTABIL PRIVIND

STOCURILE

Etapa I: Prezentarea cadrului legislativ normativ privind stocurile:

Legea nr. 82 din 24.12.1991, Legea contabilitatii, republicata in M.Of. nr. 48 din 14.01.2005;

H.G. nr. 58 din 19.02.1994 privind reglementarea diferentelor favorabile din reevaluarea stocurilor de valori materiale la unele produse ale caror preturi se stabilesc sub supravegherea Ministerului Finantelor, precum si a diferentelor favorabile de curs valutar rezultate ca urmare a deprecierii cursurilor in lei ale valutelor la unele banci comerciale cu capital majoritar de stat, publicata in M.Of. nr. 67 din 15.03.1994;

H.G. nr. 97 din 19.03.1994 pentru modificarea H.G. nr. 58/1994 privind reglementarea diferentelor favorabile din reevaluarea stocurilor de valori materiale la unele produse ale caror preturi se stabilesc sub supravegherea Ministerului Finantelor, precum si a diferentelor favorabile de curs valutar rezultate ca urmare a deprecierii cursurilor in lei ale valutelor la unele banci comerciale cu capital majoritar de stat, publicata in M.Of. nr. 80 din 29.03.1994

H .G. nr. 831 din 2.12.1997 pentru aprobarea modelelor formularelor comune privind activitatea financiara si contabila si a normelor metodologice privind intocmirea si utilizarea acestora, publicata in M.Of. nr. 368 din 19.12.1997;

Ordinul nr. 1.177 din 09.06.1998 privind aplicarea prevederilor art. 1 alin. (4) si (10) paragraful 2 din H.G. nr. 831/1997, publicat in M.Of. nr. 223 din 18.06.1998;

Ordinul nr. 1.636 din 11.08.1998 privind aplicarea prevederilor art. 6 din H.G. nr. 831/1997, publicat in M.Of. nr. 307 din 24.08.1998;

Ordinul nr. 2.055 din 30.10.1998 privind aplicarea corespunzatoare a H.G. nr. 831/1997, publicat in M.Of. nr. 442 din 20.11.1998;

Ordinul nr. 94 din 29.01.2001 pentru aprobarea Reglementarilor contabile armonizate cu Directiva a IV-a a Comunitatilor Economice Europene si cu Standardele Internationale de Contabilitate, publicat in M.Of. nr. 85 din 20.02.2001;

Ordinul nr. 1.790 din 10.09.2001 privind aplicarea H.G. nr. 831/1997 pentru aprobarea modelelor formularelor comune privind activitatea financiara si contabila si a normelor metodologice privind intocmirea si utilizarea acestora, publicat in M.Of. nr. 581 din 17.09.2001;

Ordinul nr. 1.879 din 27.09.2001 privind modificarea Ordinului ministrului finantelor publice nr. 94/2001 pentru aprobarea Reglementarilor contabile armonizate cu Directiva a IV-a a Comunitatilor Economice Europene si cu Standardele Internationale de Contabilitate, publicat in M.Of. nr. 640 din 12.10.2001;

Ordinul nr. 990 din 26.07.2002 pentru completarea Ordinului nr. 94/2001 pentru aprobarea Reglementarilor contabile armonizate cu Diectiva a IV-a a Comunitatilor Economice Europene si cu Standardele Internationale de Contabilitate, publicat in M.Of. nr. 574 din 02.08.2002.

Norme metodologice de intocmire si utilizare a registrelor si formularelor comune pe economie privind activitatea financiara si contabila, publicate in M.Of. nr. 23 bis din 07.01.2005;

Ordinul nr. 1.775 din 29.11.2004 privind unele reglementari in domeniul contabilitatii, publicat in M.Of. nr. 27 din 10.01.2005;

Norme din 22.11.2004 privind organizarea si efectuarea inventarierii elementelor de activ si de pasiv, publicate in M.Of. nr. 1.174 din 13.12.2004;

Anexa din 29.11.2004 cuprinzand Directiva a patra a Consiliului din data de 25 iulie 1978 in baza art. 54 alin. (3) lit. (g) din Tratat privind conturile anuale ale anumitor tipuri de societati comerciale (78/660/EEC) si Directiva a saptea a Consiliului din data de 13 iunie 1983 in baza art. 54 alin. (3) lit. (g) din Tratat privind conturile consolidate (83/349/EEC), publicata in M.Of. Partea I, nr. 27 bis din 10.01.2005.

Etapa II: Obiectivele AFC privind stocurile

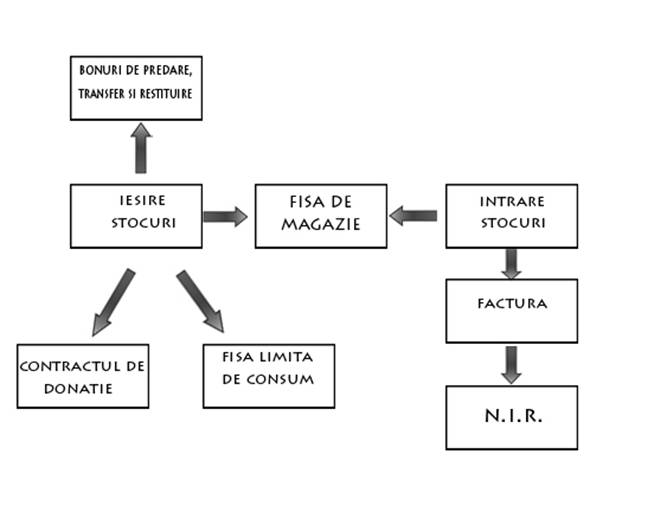

Etapa III : Sistemul de documente primare si fluxul lor informational:

Documente primare:

Factura fiscala: documentul care atesta transferul proprietatii stocurilor de la furnizor la client.

Nota de intrare-receptie: se intocmeste la sosirea stocurilor de la furnizor si la intrarea acestora in depozitul unitatii.

Fisa de magazie: este un document de evidenta operativa a magaziei si se intocmeste separat pentru fiecare fel, calitate sau sortiment de stocuri materiale.

Bonul de consum: evidentiaza eliberarea din magazie pentru consum a stocurilor.

Bonul de transfer: document pentru predarea la magazie a produselor finite, ca document justificativ pentru incarcarea in gestiune ,de inregistrare in evidenta magaziei si in contabilitate,ca sursa de date pentru urmarirea productiei.

Contractul de donatie: se incheie atunci cand firma primeste de la o alta institutie anumit materiale prin donatie.

Etapa IV: Monografia contabila privind stocurile

%=401 2 380 000

301 2 000 000

4426 380 000

401=5121 2 380 000

5311=% 5 000 000

707 4 201 681

4427 798 319

607=371 5 000 000

6022=3022 500 000

%=401 2 440 000

321 2 000 000

4426 440 000

%=321 2 000 000

602 1 000 000

4282 1 000 000

4282=4427 220 000

5311=4282 1 220 000

301=601 75 000

345=711 50 000

411=% 61 200

707 50 000

4427 11 000

5121=411 61f 200

711=345 50 000

348=711 2 000

711 = 348 2 000

6814=397 500 000

397=7814 500 000

a. %=401 119 000

321/01 100 000

4426 19 000

b. 321/02=321/01 100 000

c. 401=5121 119 000

d. 602=322 100 000

e. 322=321/02 100 000

601=301 8 000

Procedeul I - Studiul general prealabil face posibila cunoasterea elementelor esentiale si specifice ale activitatii ce urmeaza a se audita/controla.

Procedeul II - controlul documentar-contabil - analiza operatiunilor pe baza documentelor care le reflecta:

Controlul cronologic: se exercita in ordinea intocmirii inregistrarilor si intocmirii documentelor pe o perioada (ex: 01 Ian -31 Dec 2008) ;

Controlul invers-cronologic: se exercita de la sfarsitul la inceputul perioadei de control; se foloseste la constatarea unei abateri sau erori la inregistrari;

Controlul incrucisat: cercetarea si confruntarea tuturor exemplarelor unui document( ex: originala factura ramasa la client S.C.WORLDINDUSTRIES cu copia de la furnizor S.C. VELPITAR S.R.L.)

Controlul sistematic: presupune gruparea documentelor pe probleme si apoi controlul lor in ordine cronologica, de unde posibilitatea urmaririi unui obiectiv cu mai multa atentie, in acest caz gruparea documentelor pe cheltuielile din 2008 sistematic si cronologic;

Controlul reciproc: confruntarea la aceeasi unitate a unor documente sau evidente cu continut identic insa diferite ca forma; in acest caz este vorba de facturi, NIR, bonuri de predare, de transfer, de restituire, contracte de donatie etc.;

Analiza contabila:se determina conturile in care urmeaza a fi inregistrata operatia.

|

301=materii prime |

371=marfuri |

|

|

401=furnizori |

607=cheltuieli privind marfurile |

|

|

4426=TVA deductibil |

6022=cheltuieli privind combustibilul |

|

|

5121=conturi la banci in lei |

3022=combustibili |

|

|

5311=casa in lei |

321=obiecte de inventar |

|

|

707=venituri din vanzarea marfurilor |

602=cheltuieli cu materiale consumabile |

|

|

4427=TVA colectat |

4282=alte creante in legatura cu personalul |

|

|

601=cheltuieli cu materiile prime |

345=produse finite |

|

|

711=variatia stocurilor |

411=clienti |

|

|

701=venituri din vanzarea produselor finite |

348=diferente de pret la produse |

|

|

cheltuieli de exploatare privind ajustarile pentru deprecierea activelor circulante |

397=ajustari pentru deprecierea marfurilor |

|

|

7814=venituri din ajustari pentru deprecierea activelor circulante |

322=uzura obiectelor de inventar |

Procedeul 3-controlul total-presupune verificarea tuturor operatiunilor economice pe o perioada determinate, de regula un an (de la 1.Ian 2008 pana la 31.Dec.2008). Se practica acolo unde numarul operatiunilor sau tranzactiilor este mic.

-controlul prin sondaj - verificarea celor mai semnificative documente si operatii de cumparare, inventariere.

Procedeul 4-controlul faptic - procedeul de stabilire a realitatii, existentei si miscarii mijloacelor materiale

Inventarierea: constatarea cantitativ si calitativ a elementelor de activ si pasiv

Observarea directa: urmarirea la fata locului pentru a constata modul de organizare a muncii(modul cum se face inventarierea, modul cum se inregistraza consumurile de materiale, obiecte inventar, calcul amortizare,calcul si inregistrare salarii si assimilate, etc)

Analiza de laborator: se foloseste atunci cand complexitatea unei probleme depaseste nivelul de pregatire al organului de control. auditorului

Procedeul 5-confirmarea externa-relatiile cu tertii. Consta in obtinerea de informatii direct de la o terta parte. In cazul cheltuielilor pot fi solicitate confirmari externe de la banci, referitoare la creditele contractate si la cheltuielile cu dobanda si alte comisioane bancare, precum si de la furnizori referitor la clauzele contractuale cu privire la pret, penalitati pentru neplata la termen, cat si de la organele fiscale prin analiza fisei platitorului pentru a identifica sume datorate, neplata la termen, cheltuieli cu majorari de intarziere.

Procedeul 6-procedeul examinarii analitice - compararea cheltuielilor/cumpararilor aferente exercitiului auditat cu cu cele din anul anterior si cu cele prognozate prin buget, reprezinta un instrument foarte util pentru a evalua riscul si pentru a verifica daca soldurile conturlor respective sunt correct calculate si analizate.Trebuie comparate inregistrarile din fiecare cont de cheltuieli, iar variatiile neobisnuite trebuie investigate. Prin a aceasta se pot identifica inregistrari lipsa sau duble sau alocarea unor cheltuieli intr-un cont gresit.

Riscul de control (Rc)

Riscul inerent (Ri)

Riscul de nedetectare (Rn)

Ra=Rc * Ri * Rn

Riscul inerent general poate fi legat de:

Conducere:

nu are cunostinta si experienta suficienta pentru a gestiona activitatea;

au avut loc modificari in aparatul de conducere in cursul perioadei analizate;

controalele managerial sunt slabe;

conducerea este implicate zilnic in activitatea financiara;

Contabilitate:

nu exista sisteme informatice de gestiune bune;

personalului contabil ii lipseste cunostintele si capacitatea de a-si indeplini sarcinile;

Activitatea clientului de audit:

entitatea poate opera intr-un sector cu risc ridicat;

exista posibilitatea ca entitatea sa vanda afacerea sau o parte din ea;

Riscul de control

Acolo unde clientul de audit efectueaza controale interne pe care auditorul doreste sa se bazeze, este necesar ca auditorul sa evalueze acele controale si sa testeze pentru a fi sigur ca sunt corect aplicate. De exemplu:

a) Riscul de calcul gresit al NIR-ului sau al facturii. Verificari ineficiente privind corectitudinea intocmirii documentelor contabile aferente consumurilor/cheltuielilor.

b) Riscul fiscal ca urmare a volumului de cunostinte si experiente insuficienta pentru a aplica legislatia fiscala, a particularitatilor sistemului fiscal, de control si contabil existent la nivel de entitate(depasiri consumuri normate, recunoastere amortizare fiscala, recunoastere cheltuieli cu dobanzile fiscal, a cheltuielilor cu provizioanele, a cheltuielilor cu reclama si publicitatea, cu sponsorizarea, a celor social-culturale, a cheltuielilor fara documente justificative).

c) Riscul de evaziune fiscala rezultata ca urmare a nerespectarii legislatiei fiscale.

d) Riscul completarii greșite a Facturii Fiscale emise.

e) Verificari ineficiente privind corectitudinea intocmirii situatiilor financiare.

S-au stabilit urmatoarele niveluri ale riscurilor,in urma procedurilor de audit:

Risc inerent 34%

Risc de control 60%

Risc de nedetectare 25%

Risc audit general=34%*60%*25%=5,1%

Proba 1

Obiectiv : Verificarea facturilor de cumparare si de livrare a bunurilor

Concluzii : Se constata ca in cazul achizitiei de materii prime de la societatea S.C. VELPITAR S.R.L. nu a fost emisa factura in dublu exemplar. Se recomanda reemiterea facturii.

Proba 2

Obiectiv : Verificarea fiselor de inventar

Concluzii : Se constata neconcordante in ceea ce priveste numarul real al obiectele de invetar si valoarea numerica inscrisa in cadrul fiselor de inventar. Se recomanda revizuirea amanuntita a fiselor de inventar.

Proba 3

Obiectiv : Verificarea concordantei dintre factura furnizorului si cantitatea efectiv receptionata

Concluzii : Se constata neconcordante in ceea ce priveste cantitatea de marfuri primita de la societatea S.C.MOBEXPERT S.R.L. si cantitatea inscrisa in cadrul facturii furnizorului, si anume neinscrierea in cadrul facturii a unui dulap in valoarea de 2 000 lei. Se recomanda atentionarea furnizorului cu privire la eroarea comisa.

Proba 4

Obiectiv : Verificarea respectarii principiilor contabile referitoare la regularitatea si sinceritatea contabilitatii, a regulilor, a conceptelor si a metodelor de evaluare a elementelor patrimoniale

Concluzii : Se descopera inregistrarea eronata in cadrul contabilitatii a vanzarii unor produse finite in valoare de 40 000 lei (TVA 19%):

411=% 47 600

707 40 000

4426 7 600

Inregistrarea TVA-ului ar fi trebuit sa fie facuta in cadrul contului 4427.

Proba 5

Obiectiv : Verificarea respectarii principiilor contabile referitoare la regularitatea si sinceritatea contabilitatii, a regulilor, a conceptelor si a metodelor de evaluare a elementelor patrimoniale

Concluzii : Se constata la inventar un plus de materii prime in valoare de 105 000 lei.

371=601 105 000

Inregistrarea contabila trebuie corectata, intrucat au fost inregistrate marfuri in locul materiilor prime:

301=601 105 000

Proba 6

Obiectiv : Verificarea respectarii principiilor contabile referitoare la regularitatea si sinceritatea contabilitatii, a regulilor, a conceptelor si a metodelor de evaluare a elementelor patrimoniale

Concluzii : Se constata inregistrarea deficitara in cadrul contului "TVA colectat" 4427 la vanzarea unor marfuri in valoare de 5 000 000 lei:

5311=% 5 000 000

707 4 201 681

4427 796 319

Valoarea reala a contului 4427 trebuia sa fie 798 319.

Proba 7

Obiectiv : Verificarea facturilor de cumparare si de livrare a bunurilor privind intrarea in gestiune a stocurilor

Concluzii : Se constata ca in cazul achizitiei de marfuri de la societatea S.C. XEROX S.R.L. exista neconcordante legate de termenul de livrare stipulat in cadrul facturii, si anume 10 copiatoare nu exista in cadrul firmei, desi termenul de livrare inscris face referire la o data anterioara zilei in care a fost intocmit acest raport.

Proba 8

Obiectiv : Verificarea respectarii principiilor contabile referitoare la regularitatea si sinceritatea contabilitatii, a regulilor, a conceptelor si a metodelor de evaluare a elementelor patrimoniale

Concluzii : Se dau inspre consum 1000 litri de combustibil pentru utilajele intreprinderii, valoare totala 500 000 lei.

6024=3022 500 000

Inregistrarea contabila trebuie corectata, intrucat au fost inregistrate cheltuieli privind piesele de schimb in locul cheltuielilor cu combustibili:

6022=3022 500 000

Proba 9

Obiectiv : Verificarea intocmirii notei de receptie si constatare de diferente (NIR)

Concluzii : In urma inspectiilor si verificarii documentelor, putem concluziona ca nota de receptie si constatare de diferente a fost intocmita corect.

Proba 10

Obiectiv : Verificarea respectarii principiilor contabile referitoare la regularitatea si sinceritatea contabilitatii, a regulilor, a conceptelor si a metodelor de evaluare a elementelor patrimoniale

Concluzii : Se vand marfuri la pret de vanzare cu amanuntul de 3 000 000 lei.

Vanzarea:

5311=% 5 000 000

707 4 430 000

4427 570 000

Se constata ca nu a fost inregistrata si descarcarea din gestiune a bunurilor, ducand la o supraevaluare de inventar:

Descarcarea din gestiune:

607=371 5 000 000

Utilizand rationamentul profesional s-au stabilit urmatoarele probe de audit cu prag de semnificatie important:

Potrivit probei de audit numarul 1, nu a fost emisa o factura de cumparare in dublu exemplar in cazul achizitiei de materii prime, problema remediata ulterior.

Conform probei numarul 2, exista neconcordante in ceea ce priveste numarul real al obiectele de invetar si valoarea numerica inscrisa in cadrul fiselor de inventar. Fisele de inventar au fost actualizate.

Proba numarul 3 a dus la descoperirea unor neconcordante in ceea ce priveste cantitatea de marfuri primita de la societatea S.C.MOBEXPERT S.R.L. si cantitatea inscrisa in cadrul facturii furnizorului. Societatea MOBEXPERT a fost sesizata si s-a recurs la reemiterea unei facturi.

Proba numarul 4 costa in inregistrarea eronata in cadrul contabilitatii a vanzarii unor produse finite in valoare de 40 000 lei (TVA 19%). TVA a fost mutat in contul 4426 in contul 4427.

Potrivit probei 5, au fost inregistrate in contabilitate marfuri in locul materiilor prime, problema remediabila.

Proba 6 scoate in evidenta inregistrarea deficitara a TVA-ului de colectat. Valoarea a fost actualizata.

Proba 7 s-a dovedit a fi doar o intarziere din partea societatii XEROX S.R.L., desi factura fusese deja emisa.

Proba 9 reprezinta o inregistrare gresita a cheltuielilor, eroare ce a fost remediata.

Conform probei 10, s-a omis a se inregistra descarcarea din gestiune a unor bunuri. Problema a fost rezolvata.

Datorita acestor erori, opinia exprimata este cu rezerve.

Etapa IX: Exprimarea opiniei de audit

RAPORTUL AUDITORILOR INDEPENDENTI

CATRE ACTIONARII S.C.WORLDINDUSTRIES

Am auditat bilantul societatii S.C.WORLDINDUSTRIES la data de 31 decembrie 2008, precum si contul de profit si pierdere, pentru anul incheiat. Responsabilitatea pentru aceste situatii financiare revine conducerii societatii. Responsabilitatea noastra este de a prezenta o opinie asupra acestor situatii financiare in baza auditului efectuat. Auditul nostru a fost desfasurat in concordanta cu Standardele Internationale de Audit, precum si cu reglementarile legislative nationale. Aceste Standarde cer planificarea si efectuarea auditului in scopul obtinerii unei certificari rezonabile, conform careia situatiile financiare nu contin denaturari semnificative. Un audit include examinarea, pe baza de teste, a probelor de audit ce sustin sumele si informatiile prezentate in situatiile financiare. Un audit include, de asemenea, evaluarea principiilor contabile folosite si a estimarilor facute de catre conducere, precum si evaluarea prezentarii generale a situatiilor financiare. Consideram ca auditul nostru constituie o baza rezonabila pentru exprimarea opiniei noastre.

In opinia noastra, situatiile financiare nu prezinta cu fidelitate, sub toate aspectele semnificative pozitia financiara a societatii la 31 decembrie 2008 si rezultatele din exploatare, pentru anul incheiat, in conformitate cu Standardele Internationale de Contabilitate si normele nationale.

Intrucat opinia noastra este una cu rezerve, propunem urmatoarele:

achizitionarea unui program legislativ in domeniul fiscal

cresterea nivelului de pregatire al personalului

imbunatatirea calitatii functiei de control intern

|

Politica de confidentialitate |

| Copyright ©

2025 - Toate drepturile rezervate. Toate documentele au caracter informativ cu scop educational. |

Personaje din literatura |

| Baltagul caracterizarea personajelor |

| Caracterizare Alexandru Lapusneanul |

| Caracterizarea lui Gavilescu |

| Caracterizarea personajelor negative din basmul |

Tehnica si mecanica |

| Cuplaje - definitii. notatii. exemple. repere istorice. |

| Actionare macara |

| Reprezentarea si cotarea filetelor |

Geografie |

| Turismul pe terra |

| Vulcanii Și mediul |

| Padurile pe terra si industrializarea lemnului |

| Termeni si conditii |

| Contact |

| Creeaza si tu |