Subsistemul informatic pentru analiza rentabilitatii urmareste analiza urmatoarelor aspecte din activitatea firmei:

a) analiza dinamicii si structurii rezultatului brut;

b) analiza pe baza tabloului soldurilor intermediare de gestiune;

c) analiza factoriala a profiturilor.

Datele necesare analizei rentabilitatii sunt stocate in baza de date multidimensionala CONTABFIN .

Subsistemul informatic pentru analiza rentabilitatii este organizat in jurul depozitului de date ANALIZA, ca atare arhitectura sa respecta structura generala:

a) sursa de date;

b) componenta de pregatire a datelor;

c) depozitul de date.

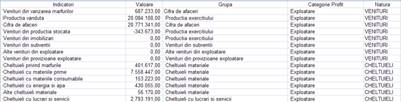

Sursa de date este un fisier EXCEL, care contine, in foi de calcul separate, bilantul, contul de rezultate si anexe la bilant.

Structura foii de calcul pentru bilant este prezentata in figura 1, agregarea indicatorilor pe grupe, categorii, in functie de natura respecta structura bilantului:

Fig. 1 Structura foii de calcul BILANT

Foaia de calcul pentru contul de rezultate are structura prezentata in figura 2:

Fig. 2 Structura foii de calcul CPP

Pentru pregatirea datelor, am creat baza de date CONTABFIN in SQL Server 2005, care preia datele din foile de calcul EXCEL.

Preluarea foilor de calcul in baza de date se efectueaza folosind instrumentele de import date ale SQL Server 2005, in cadrul SQL Server Management Studio. Se parcurg urmatoarele etape:

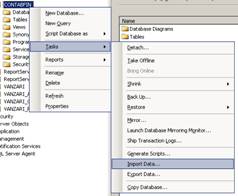

a. Din meniul contextual al bazei de date se alege optiunea TASKS, comanda IMPORT DATA (fig. 3):

Fig. 3 Meniul contextual al bazei de date CONTABFIN

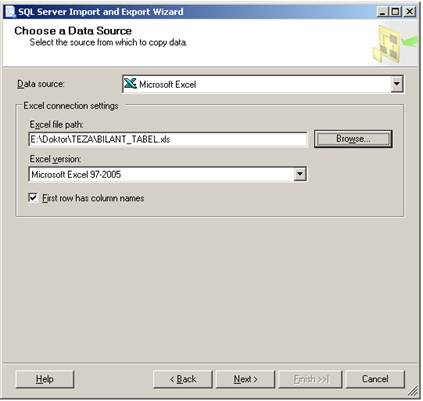

b. In urma executarii comenzii, se declanseaza utilitarul SQL Server IMPORT AND EXPORT WIZARD. In prima fereastra, este necesara definirea sursei de date (fig. 4):

Fig. 4 Definirea sursei de date pentru import

Optiunea FIRST ROW HAS COLUMN NAMES permite preluarea foii de calcul cu structura prezentata.

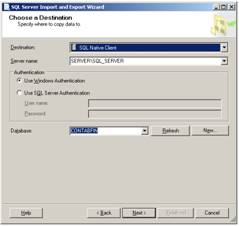

c. Fereastra din fig. 5 solicita specificarea destinatiei operatiunii de import (baza de date CONTABFIN):

Fig. 5 Destinatia operatiunii

d. In continuare (fig. 6), se va defini tipul operatiunii (preluarea uneia sau mai multor foi de calcul, sau importul datelor pe baza unei interogari):

Fig. 6 Configurarea tipului operatiunii de import

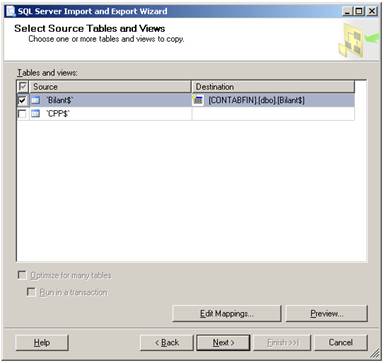

e. Operatiunea urmatoare permite alegerea foilor de calcul ce vor fi copiate in baza de date. Utilizatorii pot defini denumirea tabelului destinatie (fig. 7):

Fig. 7 Destinatia operatiunii de import

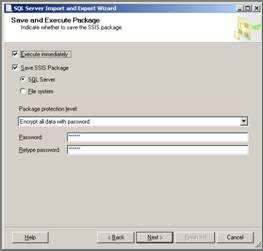

f. Fereastra din figura 8 permite salvarea (sub forma de pachet SQL Server Integration Services) si executarea operatiunii:

Fig. 8 Configurarea salvarii si executarii operatiunii de import

g. Daca s-a selectat optiunea SAVE SSIS PACKAGE, utilitarul IMPORT AND EXPORT WIZARD va solicita denumirea pachetului (fig. 9):

Fig. 9 Salvarea pachetului SSIS

h. Ultima fereastra atentioneaza utilizatorul asupra operatiunilor ce vor fi efectuate in continuare (fig. 10):

Fig. 10 Incheierea operatiunii de import

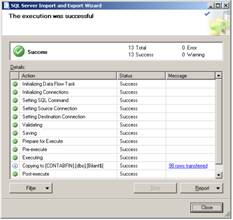

Dupa executarea comenzii FINISH, utilitarul afiseaza o fereastra (fig. 11) ce prezinta desfasurarea operatiunilor solicitate de utilizator, afisand starea executiei acestora (in asteptare, in curs de desfasurare, succes sau esec):

Fig. 11 Rezultatul operatiunii de import

Ca urmare a operatiunilor de import, in baza de date au fost create urmatoarele tabele:

BILANT (Indicator,Valoare,Grupa,Categorie,Natura,Data): preia datele din bilantul firmei;

CPP(Indicator,Valoare,Grupa,Categorie,Natura,Data): preia datele din contul de rezultate al firmei;

ALTI_IND(Indicator, Valoare,Grupa,Categorie,Natura,Data): preia datele necesare din anexele la bilant.

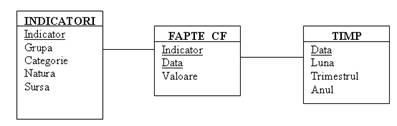

In cadrul bazei de date am definit urmatoarele tabele care vor furniza date catre depozitul de date:

INDICATORI(Indicator, Grupa, Categorie, Natura, Sursa)

FAPTE_CF(Indicator, Data, Valoare)

TIMP(Data, Luna, Trimestrul, Anul)

Incarcarea datelor in tabelele sursa ale depozitului de date se efectueaza astfel:

incarcarea noilor indicatori in tabelul INDICATORI. In acest sens, se utilizeaza urmatoarele interogari SQL:

INSERT INTO INDICATORI SELECT INDICATOR,GRUPA,CATEGORIE,NATURA,'CPP' AS

SURSA FROM CPP

WHERE INDICATOR NOT IN (SELECT DISTINCT INDICATOR FROM INDICATORI)

Interogarea de mai sus incarca indicatorii noi din contul de rezultate.

INSERT INTO INDICATORI SELECT INDICATOR,GRUPA,CATEGORIE,NATURA,'BILANT'

AS SURSA FROM BILANT

WHERE INDICATORB NOT IN (SELECT DISTINCT INDICATOR FROM INDICATORI)

Aceasta interogare insereaza noii indicatori din bilant.

INSERT INTO INDICATORI SELECT INDICATOR, GRUPA, CATEGORIE, NATURA,

'ALTI' AS SURSA FROM ALTI_IND

WHERE INDICATOR NOT IN (SELECT DISTINCT INDICATOR FROM INDICATORI)

Interogarea anterioara adauga noii indicatori din anexe.

Agregarea indicatorilor pe grupe si categorii exista de la nivelul surselor de date (foile de calcul EXCEL).

- incarcarea noilor date in tabelul FAPTE_CF se realizeaza prin utilizarea interogarilor urmatoare:

INSERT INTO FAPTE_CF SELECT INDICATOR,VALOARE,DATA FROM BILANT

INSERT INTO FAPTE_CF SELECT INDICATOR,VALOARE, DATA FROM CPP

INSERT INTO FAPTE_CF SELECT INDICATOR,VALOARE,DATA FROM ALTI_IND

Baza de date multidimensionala este structurata conform modelului dimensional din figura 12:

Fig. 12 Modelul bazei de date multidimensionale CONTABFIN

Baza de date multidimensionala CONTABFIN ce contine indicatori din bilantul si contul de rezultate al firmei analizate, precum si alti indicatori (care nu sunt specifici celor doua documente de sinteza mentionate, dar sunt utilizati in anumite modele de analiza. Depozitul de date poate contine si indicatori pre-calculati (cum ar fi cifra de afaceri, cheltuielile si veniturile totale, rezultatele etc.), deoarece am considerat ca rolul principal al depozitului de date este prezentarea valorilor catre indicatori. Valorile acestor indicatori sunt deja calculate in foile de calcul ce reprezinta sursele de date.

Dimensiunea INDICATORI reflecta indicatorii din depozitul de date si este structurata pe urmatoarele nivele:

Indicator: denumirea indicatorului;

Grupa: grupa din care face parte indicatorul, agregarea pe grupe s-a efectuat in functie de structura bilantului si respectiv contului de rezultate. Exemple de membri ai acestui nivel: [Imobilizari corporale], [Stocuri], [Disponibilitati banesti], [Cheltuieli materiale], [Venituri din dobanzi];

Categorie: contine elemente de structura ale documentelor de sinteza, cum ar fi [ACTIVE CIRCULANTE], [ACTIVE IMOBILIZATE], [CAPITAL PROPRIU] (pentru bilant), respectiv [EXPLOATARE], [FINANCIAR], [EXTRAORDINAR] (pentru indicatorii din contul de rezultate). Pentru indicatorii preluati din alte surse, nivelele Categorie si Grupa contin membrii Alti indicatori;

Natura: descrie natura indicatorilor (activ, pasiv pentru bilant, cheltuieli-venituri pentru contul de rezultate respectiv alti indicatori);

Sursa: precizeaza documentul sinteza din care sunt preluati indicatorii (bilant, cont de rezultate, alte documente).

Tabelul de fapte memoreaza valoarea fiecarui indicator, pentru cei trei ani analizati.

Pentru crearea bazei de date multidimensionale, este necesara configurarea unei surse de date catre baza de date CONTABFIN. Proprietatile sursei de date sunt prezentate in figura 13:

Fig. 13 Proprietatile conexiunii dsCONTABFIN

In continuare am definit o vedere asupra sursei de date, conectata la tabelele din baza de date CONTABFIN care furnizeaza date pentru depozit.

In cadrul bazei de date multidimensionale, pe baza vederii, am definit cubul cubCONTABFIN, cu structura din figura 14 :

Fig. 14 Modelul cubului cubCONTABFIN

a. Analiza pe baza dinamicii rezultatelor din exploatare, financiar, extraordinar

Pentru analiza dinamicii si structurii rezultatului brut, este necesara, conform modelului descris in capitolul al doilea, defalcarea evolutiei rezultatului total pe cele trei categorii: exploatare, financiar, extraordinar.

Interogarea MDX urmatoare extrage din depozitul de date valoarea rezultatelor pe cei trei ani analizati si evolutia rezultatului brut:

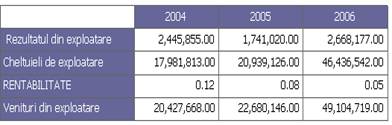

Datele sunt prezentate in raportul din figura 15:

![]()

Fig. 15 Valorile si evolutia rezultatului brut, 2004-2006

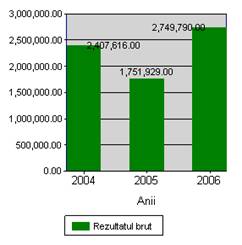

Se poate observa ca, in 2005, profitul a inregistrat o scadere de 655.687 lei fata de 2004, in timp ce in 2006 rezultatul a inregistrat o crestere de 997,861 lei.

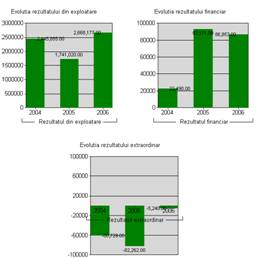

Grafic, evolutia rezultatului brut al firmei este prezentata in figura 16:

Fig. 16 Evolutia rezultatului brut intre 2004 si 2006

In continuare, metodologia de aplicare a modelului de analiza necesita defalcarea evolutiei rezultatului brut pe categorii. Interogarea MDX urmatoare extrage din depozitul de date rezultatele din exploatare, financiar, extraordinar pentru cei trei ani analizati, precum si dinamica acestora:

Datele sunt prezentate in raportul din figura 17 (valorile negative, care reprezinta evolutii nefavorabile, au fost evidentiate prin afisarea cu alta culoare):

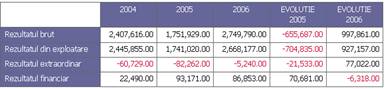

Fig. 17 Evolutia rezultatului brut, pe total si pe componente

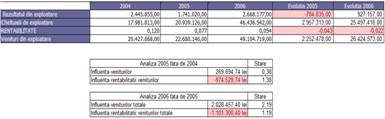

In toti cei trei ani analizati, evolutia rezultatului brut a fost influentata in mare masura de evolutia rezultatului din exploatare.

In 2005, scaderea rezultatului din exploatare cu 704.835 lei a condus la diminuarea rezultatului brut (influenta rezultatului din exploatare a fost mai mare decat evolutia rezultatului brut, ceea ce indica o situatie extrem de defavorabila, dat fiind ca rezultatul exploatarii contribuie in mare masura la formarea rezultatului brut), cresterea (cu 70.681 lei) a rezultatului financiar reprezentand o influenta favorabila, in timp ce pierderea din activitati extraordinare a crescut cu 21.533 lei.

In anul 2006, rezultatul brut a crescut cu mai mult de 50%, ceea ce evidentiaza o situatie buna pentru firma. Rezultatul exploatarii a inregistrat o crestere de peste 50%, iar influenta sa reprezinta 93% din evolutia rezultatului total. Situatia poate fi apreciata ca fiind normala, activitatea de exploatare reprezentand baza activitatii firmei considerate. Totusi se constata o reducere a eficientei cheltuielilor de exploatare la 1000 lei venituri din exploatare, aceasta rezultand din evolutia indicatorului de la 923,23 lei la 945,66 lei la 1000 lei venituri. Din acest punct de vedere firma ar trebui sa elimine sau sa reduca acele categorii de cheltuieli care au o eficienta scazuta.

Rezultatul financiar a inregistrat o diminuare (cu aproximativ 5% fata de valoarea initiala), ceea ce nu constituie totusi un motiv de ingrijorare. In cazul rezultatului extraordinar, acesta a evoluat de la o pierdere de 82.262 lei la o pierdere de numai 5.240 lei, ceea ce reprezinta o ameliorare a situatiei create in trecut. Valoarea cu care s-a redus pierderea corespunzatoare activitatilor extraordinare reprezinta aproximativ 7% din cresterea rezultatului brut.

In concluzie, se observa ca evolutia crescatoare a rezultatului brut a fost realizata in primul rand pe baza cresterii rezultatului exploatarii si intr-o mai mica masura de diminuarea pierderii din activitatea extraordinara, in timp ce rezultatul financiar a scazut.

Grafic, evolutia celor trei categorii de rezultate se prezinta conform figurii 18:

Fig. 18 Evolutia rezultatelor din exploatare, financiar si extraordinar, 2004-2006

b. Analiza pe baza dinamicii veniturilor si cheltuielilor

Evolutia rezultatelor (brut, din exploatare, financiar, extraordinar) este influentata de evolutia veniturilor si a cheltuielilor.

Pentru a extrage din depozitul de date cheltuielile si veniturile totale pentru anii 2004,2005 si 2006, alaturi de valorile ce caracterizeaza dinamica acestora, am folosit urmatoarea interogare:

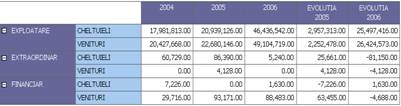

Pe baza interogarii, am construit raportul prezentat in figura 19:

Fig. 19 Dinamica veniturilor si cheltuielilor totale

In anul 2005, cheltuielile totale au inregistrat o crestere de 2.975.748 lei, in timp ce veniturile au crescut cu 2.320.061 lei. Aceste valori au influentat scaderea rezultatului brut cu 655.687 lei. In 2006, cheltuielile au crescut cu 25.417.896 lei, iar veniturile cu 2415.757 lei, ceea ce a condus la cresterea rezultatului brut cu 997.861 lei.

In continuare, evolutia veniturilor si cheltuielilor poate fi defalcata pe categorii: exploatare, financiare, extraordinare.

Interogarea MDX de mai jos preia din depozitul de date valorile si evolutia rezultatelor, veniturilor si cheltuielilor pentru cei trei ani analizati:

Datele rezultate sunt prezentate in raportul din figura 20:

Fig. 20 Venituri si cheltuieli, pe categorii

In 2005 fata de 2004, rezultatul din exploatare a inregistrat o diminuare de 704.835 lei, datorita faptului ca dinamica veniturilor (care au crescut cu 2.252.478 lei) a fost inferioara dinamicii cheltuielilor (care au inregistrat o crestere cu 2.957.313 lei). Rezultatul financiar a crescut cu 8853 lei, datorita pe de o parte cresterii veniturilor (in valoare de 63.445 lei) si pe de alta parte scaderii cu 7.226 lei a cheltuielilor financiare. In ceea ce priveste activitatile cu caracter extraordinar, pierderea a crescut cu 21.533 lei, datorita cresterii cu 25.661 lei a cheltuielilor, in timp ce veniturile au crescut cu doar 4.128 lei.

In 2006 fata de 2005, rezultatul din exploatare a crescut cu 927.157,00 lei, datorita cresterii cu 2424.573 lei a veniturilor, valoare superioara celei care a caracterizat cresterea cheltuielilor (25.497.416 lei). Veniturile financiare au scazut cu 4.688 lei, in timp ce cheltuielile financiare au crescut cu 1.630 lei, valori care au influentat scaderea cu 318 lei a rezultatului financiar. In 2006 nu s-au inregistrat venituri din activitati extraordinare (deci o scadere cu 4.128 lei), dar cheltuielile extraordinare s-au redus cu 81.150 lei. Ca atare, pierderea din activitati extraordinare a scazut cu 77.022 lei.

Datele necesare constructiei tabloului soldurilor intermediare de gestiune sunt obtinute din contul de rezultate.

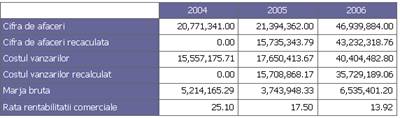

a. Analiza marjei comerciale

Pentru analiza marjei comerciale, vom extrage din depozitul de date valoarea si dinamica acesteia, precum si datele pentru indicatorii care influenteaza marja comerciala: veniturile din vanzari de marfuri si cheltuielile privind marfurile.

Interogarea MDX de mai jos permite preluarea valorilor celor trei indicatori, precum si a valorilor ce caracterizeaza dinamica acestora:

Pe baza interogarii, am definit raportul din figura 21:

Fig. 21 Analiza marjei comerciale

In 2005 fata de 2004, marja comerciala a inregistrat o scadere cu 173.886 lei, datorita scaderii veniturilor din vanzari de marfuri cu 131.347 lei si cresterii simultane a cheltuielilor privind marfurile cu 42.539 lei.

In anul 2006, marja comerciala a crescut cu 10.365 lei, deoarece cresterea veniturilor (17684 lei, cu aproximativ 32%) a fost superioara cresterii cheltuielilor (16319 lei cu 37,44%). Veniturile din vanzarea marfurilor au crescut, iar costul marfurilor vandute a crescut.

De asemenea se poate afirma ca firma a recurs la diminuarea cotei medii de adaos comercial de la 25% la 20%, pentru a se alinia preturilor practicate de concurenta, pentru a se mentine pe piata, chiar in conditiile unei rentabilitati mai reduse. Situatia de ansamblu poate fi apreciata ca favorabila, insa trebuie tratata cu atentie in perioada viitoare.

b. Analiza productiei exercitiului

Pentru a efectua analiza productiei exercitiului, este necesara preluarea din depozitul de date a valorilor urmatorilor indicatori:

productia exercitiului;

productia vanduta;

productia stocata;

productia imobilizata.

Interogarea prezentata continuare extrage valorile celor patru indicatori, precum si datele despre dinamica lor:

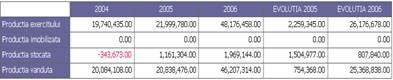

Datele sunt prezentate in raportul din figura 22:

Fig. 22 Structura si evolutia productiei exercitiului

In 2005 fata de 2004, productia exercitiului a crescut cu 2.259.345 lei, datorita pe de o parte cresterii productiei stocate (cu 1.504.977 lei), iar pe de alta parte datorita cresterii veniturilor din vanzarea productiei (crestere cu 754.368 lei).

In anul 2006, ponderea cea mai mare in valoarea si evolutia productiei exercitiului o reprezinta productia vanduta. Cresterea acesteia cu 125% indica o situatie foarte buna pentru activitatea firmei in perioada analizata, mai ales stiind ca a crescut gradul de valorificare a productiei exercitiului. Se poate spune deci ca activitatea de productie si comercializare a firmei s-a dezvoltat semnificativ.

Cresterea stocurilor (cu aproximativ 70%) este normala in conditiile in care productia a inregistrat evolutia descrisa anterior (crestere de peste doua ori). In sprijinul acestei afirmatii vine si faptul ca valoarea productiei stocate in anul analizat (2006) reprezinta 4%, deci o valoare nesemnificativa.

c. Analiza valorii adaugate

Valoarea adaugata este influentata de urmatorii indicatori:

marja comerciala;

productia exercitiului;

consumurile intermediare provenite de la terti (cheltuieli materiale si cele cu lucrari si servicii prestate de terti).

Datele pentru analiza valorii adaugate sunt extrase din depozitul de date cu ajutorul interogarii urmatoare:

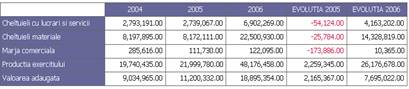

Pentru prezentarea datelor, am definit raportul din figura 23:

Fig. 23 Analiza valorii adaugate

In anul 2005, valoarea adaugata a crescut cu 2.165.367 lei (in expresie procentuala, cu 24%), datorita in principal evolutiei productiei exercitiului (care a inregistrat o crestere de 11%, adica 2.259.345 lei). Totodata, se constata o usoara scadere a cheltuielilor cu lucrari si servicii prestate de terti (54.124 lei, adica 2%) si a cheltuielilor materiale (25.784 lei), toate aceste valori pot fi apreciate ca evolutii favorabile pentru activitatea firmei.

In 2006 evolutia valorii adaugate a urmat acelasi trend, inregistrandu-se o crestere de 7.695.022 lei, adica 69% fata de valoarea din 2005. La fel ca in anul anterior, productia exercitiului a manifestat o influenta semnificativa (datorita cresterii valorii sale de 2,19 ori, cu 217678 lei). Cheltuielile materiale au crescut cu 14.328.819 lei (de 2,75 ori), iar cheltuielile cu lucrari si servicii executate de terti au crescut cu 4.163.202 lei (de aproximativ 2,5 ori). In conditiile cresterii productiei exercitiului, cresterea cheltuielilor reprezinta o evolutie relativ normala.

d. Analiza excedentului brut din exploatare

Conform modelului de analiza prezentat in capitolul al doilea, excedentul brut din exploatare este influentat de urmatorii indicatori:

valoarea adaugata;

subventiile de exploatare;

cheltuieli cu impozite, taxe si varsaminte asimilate;

cheltuielile cu personalul.

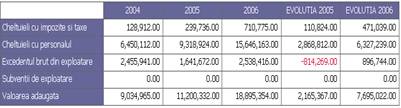

In vederea efectuarii analizei EBE, este necesar ca din depozitul de date sa se preia valorile celor cinci indicatori (EBE + cei patru factori de influenta ai sai), alaturi de valorile ce caracterizeaza dinamica acestora. Pentru aceasta, am folosit interogarea prezentata in figura de mai jos:

Pe baza datelor extrase, am construit raportul din figura 24:

Fig. 24 Excedentul brut de exploatare

In anul 2005, EBE a scazut cu 814.269 lei (33%), ceea ce reflecta o evolutie negativa. Principala cauza a acestei evolutii a reprezentat-o cresterea cheltuielilor cu personalul (2.868.812 lei, adica 44% fata de valoarea din 2004), care a fost de 3,5 ori mai mare decat evolutia EBE. Cheltuielile cu impozite si taxe au crescut cu 110.824 lei (86%), dar valoarea lor nu a reprezentat o influenta semnificativa (13% din valoarea evolutiei EBE). Singurul factor care a manifestat o influenta favorabila a fost valoarea adaugata, care a inregistrat o crestere de 2.165.367 lei, adica 24% (de 2,65 ori mai mare, in valori absolute, fata de valoarea modificarii EBE), dar aceasta valoare nu a acoperit influentele defavorabile ale celorlalti doi factori.

In 2006, valoarea EBE a crescut cu 89744 lei (o crestere de 1,55 ori fata de 2005). Aceasta s-a datorat in principal cresterii valorii adaugate, cu 7.695.022 lei (de 8,5 ori mai mare decat dinamica indicatorului principal). Cheltuielile de personal au inregistrat o evolutie crescatoare (cu 327.239 lei, adica de 1,68 ori), de 7 ori mai mare decat dinamica EBE, iar cheltuielile cu impozite si taxe au crescut si ele, cu 471.039 lei (aproximativ jumatate din valoarea evolutiei EBE).

e.

Analiza rezultatului din exploatare

pornind de

Rezultatul din exploatare se obtine, pornind

de

alte venituri din exploatare;

alte cheltuieli de exploatare;

cheltuieli de exploatare cu amortizari si provizioane.

Modelul de analiza este prezentat in capitolul al doilea.

Pentru a extrage datele necesare analizei din depozitul de date am folosit urmatoarea interogare MDX:

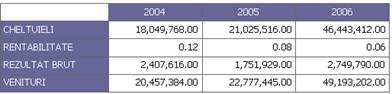

Pe baza interogarii, am realizat prezentarea datelor prin intermediul raportului din fig. 25:

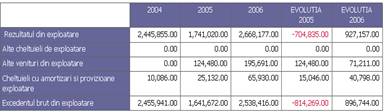

Fig. 25 Formarea rezultatului din exploatare prin prisma SIG

In 2005, rezultatul din exploatare s-a diminuat cu 704.835 lei. In contextul modelului prezentat, influenta cea mai semnificativa a avut-o diminuarea excedentului brut din exploatare, care a fost de 1,15 ori mai mare decat scaderea rezultatului din exploatare. Indicatorul "Alte venituri din exploatare" a crescut cu 124.480 lei (influenta pozitiva, dar relativ mica - in valori absolute, 17,66% din dinamica rezultatului exploatarii). Cresterea cu 15.046 lei a valorii cheltuielilor cu amortizari si provizioane de exploatare reprezinta o influenta defavorabila.

In anul 2006, rezultatul din exploatare a crescut cu 927.157 lei. La fel ca in 2005, evolutia crescatoare a EBE a influentat in cea mai mare parte cresterea rezultatului exploatarii (valoarea evolutiei EBE reprezinta aproximativ 96,7% din valoarea evolutiei profitului din exploatare). Indicatorul "Alte venituri din exploatare" a crescut cu 71.211 lei (cu 57%) fata de 2005, ceea ce reprezinta o influenta favorabila, mai precis 7,68% din valoarea dinamicii rezultatului exploatarii. Cheltuielile cu amortizari si provizioane aferente exploatarii au crescut cu 40.798 lei (de 2,62 ori), influentand negativ rezultatul exploatarii, dar in proportie de aproximativ 4,4%.

Analiza factoriala a profiturilor, asa cum am precizat in capitolul al doilea, se poate face pe mai multe directii: analiza profitului brut si analiza rezultatului din exploatare.

Modelul propus pentru analiza factoriala a profitului brut se bazeaza pe doi factori de influenta:

profitul brut;

rentabilitatea veniturilor totale.

Pentru extragerea din depozitul de date a indicatorilor necesari aplicarii modelului, am utilizat instructiunea MDX urmatoare:

Pe baza interogarii prezentate, am construit raportul din figura 26:

Fig. 26 Indicatorii utilizati in analiza factoriala a profitului brut

Raportul a fost exportat intr-un fisier EXCEL, apoi am aplicat formulele de calcul corespunzatoare modelului de analiza propus (fig. 27):

Fig. 27 Analiza factoriala a profitului brut

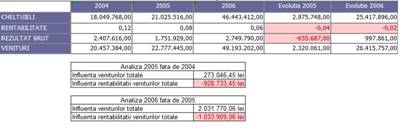

In anul 2005, veniturile totale au crescut cu 2.320.061 lei, ceea ce a antrenat o crestere a rezultatului brut cu 273.046,45 lei. Rentabilitatea s-a diminuat cu 4 puncte procentuale, conducand la scaderea cu 928.733,45 lei a rezultatului brut. Valoarea acestei influente este ridicata (de 1,4 ori mai mare decat evolutia rezultatului brut), ceea ce, coroborat cu faptul ca rezultatul brut a scazut, implica obligativitatea din partea firmei de a acorda o mai mare atentie cheltuielilor in perioada urmatoare.

In 2006, veniturile totale au crescut de peste 2 ori (cu 2415.757 lei), iar influenta asupra rezultatului brut a fost de 2.031.770,06 lei, o influenta favorabila. Rentabilitatea veniturilor a scazut cu 2 puncte procentuale, ceea ce a determinat scaderea cu 1.033.909,06 lei a rezultatului brut. Fata de situatia din 2005, se constata o imbunatatire a situatiei rentabilitatii veniturilor.

Similar analizei factoriale a profitului brut, modelul de analiza propus pentru analiza profitului din exploatare utilizeaza doi factori de influenta:

veniturile din exploatare;

rentabilitatea veniturilor din exploatare.

Ca urmare, in vederea efectuari analizei, am extras din depozitul de date valorile celor trei indicatori, utilizand interogarea urmatoare:

Pe baza interogarii, am construit raportul din figura 28:

Fig. 28 Indicatorii modelului de analiza factoriala a profitului din exploatare

Raportul a fost exportat in EXCEL, iar in fisierul rezultat am adaugat formulele care permit exploatarea modelului. Datele si informatiile rezultate sunt prezentate in figura 29:

Fig. 29 Analiza factoriala a profitului din exploatare

In 2005, rezultatul exploatarii a scazut cu 704.835 lei, datorita in principal scaderii rentabilitatii veniturilor, care a determinat o diminuare a rezultatului cu 974.529,74 lei, o valoare de 1,38 ori mai mare decat dinamica indicatorului principal. Cresterea cu 2.252.478 lei a veniturilor din exploatare a influentat cresterea rezultatelor de exploatare cu 269.694,74 lei. Aceasta valoare a fost insuficienta pentru a acoperi efectiv defavorabil al scaderii rentabilitatii veniturilor.

In 2006, cresterea rezultatului din exploatare s-a datorat cresterii veniturilor din exploatare (care au crescut de 2,16 ori). Rentabilitatea veniturilor din exploatare s-a diminuat, datorita cresterii mai accentuate a cheltuielilor de exploatare (de 2,21 ori). Ca urmare, este necesar ca pe viitor sa se acorde o atentie mai mare cheltuielilor.

Un alt model de analiza a rezultatului exploatarii se bazeaza pe factorii de productie. Modelul a fost descris in capitolul al doilea.

Pentru aplicarea modelului, am construit un raport care prezinta valorile indicatorilor din cadrul modelului propus. Raportul se bazeaza pe interogarea MDX de mai jos:

Raportul se prezinta astfel (fig. 30):

Fig. 30 Indicatorii modelului de analiza factoriala

a rezultatului din exploatare

Am exportat raportul in EXCEL, aplicand formulele de calcul necesare pentru aplicarea modelului. Rezultatul este prezentat in figura 31:

Fig. 31 Analiza factoriala a rezultatului din exploatare

In anul 2005, rezultatul din exploatare s-a diminuat cu 704.835 lei.

Numarul mediu de salariati a scazut cu 65, ceea ce a condus la o evolutie descendenta a rezultatului exploatarii de 484.696,88 lei. Nivelul de semnificatie este 0,688. Gradul de inzestrare a crescut cu 479,63 (aproximativ 39%), ceea ce s-a repercutat intr-o crestere cu 770.406,82 lei a rezultatului din exploatare, o valoare de 1,093 ori mai mare decat evolutia indicatorului principal. Influenta factorului "Grad de inzestrare" o acopera pe cea a factorului anterior, ceea ce justifica decizia conducerii de a investi in mijloace fixe pentru a acoperi scaderea numarului de salariati.

Randamentul mijloacelor fixe a scazut cu 0,1 provocand diminuarea cu 5.775,37 lei a rezultatului exploatarii. Situatia, desi este defavorabila, nu este ingrijoratoare, deoarece valoarea influentei reprezinta 0,008 din valoarea evolutiei rezultatului.

Gradul de valorificare a productiei exercitiului a inregistrat si el o scadere de 0,004 (antrenand diminuarea cu 10.239,84 lei a rezultatului). Influenta (defavorabila) a factorului poate fi privita ca neglijabila, daca tinem cont ca valoarea ei reprezinta 0,015 din valoarea dinamicii rezultatului. Cauza principala a scaderii gradului de valorificare a fost faptul ca productia a crescut intr-o masura mai mare (de 1,114 ori) decat veniturile (crestere de 1,110 ori). Insa, avand in vedere ca in cadrul modelului prezentat factorul "grad de valorificare" este cel mai important, se impune ca situatia sa fie tratata cu atentie in actiunile viitoare ale firmei.

Scaderea cu 4 puncte procentuale a rentabilitatii veniturilor din exploatare a provocat diminuarea rezultatului cu 974.529,74 lei (influenta defavorabila). Acest factor a avut cea mai mare influenta asupra scaderii rezultatului, valoarea influentei sale fiind de aproape 1,2 mai mare decat valoarea cu care s-a modificat indicatorul principal.

Pentru anul 2006, in urma analizei rezultatelor modelului se pot formula urmatoarele aprecieri:

- cresterea numarului de angajati

cu

- cresterea (de aproape trei ori) a gradului de inzestrare tehnica a condus la cresterea cu 3.42822,10 lei a rezultatului exploatarii, valoare ce reprezinta cea mai semnificativa influenta in cadrul modelului, fiind de aproape patru ori mai mare decat cresterea rezultatului exploatarii;

- randamentul mijloacelor fixe a scazut de la 49,19 la 34,95, ceea ce a influentat negativ evolutia rezultatului din exploatare (valoarea influentei este de 1,68 ori mai mare fata de cresterea rezultatului). Astfel, desi valoarea mijloacelor fixe a crescut, randamentul nu a inregistrat o evolutie similara;

- gradul de valorificare a productiei exercitiului a scazut cu 0,012; aceasta evolutie a condus la scaderea rezultatului din exploatare cu 43.114,22 lei (o valoare care reprezinta aproximativ 4,65 procente din evolutia totala a rezultatului). Totusi situatia se poate aprecia in continuare ca fiind favorabila avand in vedere reducerea stocurilor de produse finite (aceasta deoarece indicatorul are o valoare supraunitara), care pot genera cheltuieli cu depozitarea;

- scaderea cu

In concluzie, factorii numar mediu de salariati si grad de inzestrare tehnica au influentat favorabil evolutia rezultatului exploatarii (asa cum s-a afirmat anterior, gradului de dotare tehnica ii corespunde cea mai mare valoare a influentei), iar ceilalti trei factori au manifestat influente defavorabile, cel mai semnificativ in acest sens fiind randamentul mijloacelor fixe, urmat de rentabilitatea veniturilor si de gradul de valorificare.

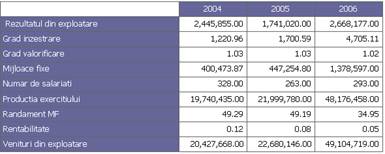

Modelul de analiza a ratei rentabilitatii comerciale descris in capitolul al doilea se bazeaza pe urmatorii factori de influenta:

a) structura vanzarilor;

b) preturile de vanzare medii;

c) costurile unitare.

Interogarea MDX urmatoare extrage din depozitul de date valorile reale si recalculate ale indicatorilor utilizati in model:

Pe baza interogarii, am construit raportul urmator (fig. 32):

Fig. 32 Indicatorii care permit analiza ratei rentabilitatii comerciale

Raportul a fost exportat in EXCEL. Utilizand facilitatile procesorului de tabele, am calculat evolutiile si influentele indicatorilor din model, rezultatul fiind prezentat in figura 33:

Fig. 33 Analiza ratei rentabilitatii comerciale

In anul 2005, fata de 2004, rata rentabilitatii comerciale a scazut cu 7,60 puncte procentuale. Structura vanzarilor a influentat defavorabil aceasta evolutie (valoarea influentei sale este de -24,93 puncte procentuale, de peste trei ori mai mare fata de dinamica ratei analizate). Cresterea preturilor de vanzare a generat o crestere cu 26,41 puncte procentuale a ratei, astfel ca intre acesti factori exista o oarece compensare. Pe termen lung nu se poate conta pe cresterea continua a preturilor de vanzare, deci se impune gasirea unor solutii de a asigura o mai mare desfacere pentru produsele rentabile, precum si pentru cresterea rentabilitatii individuale a produselor. Evolutia costurilor medii a influentat de asemenea defavorabil rata rentabilitatii comerciale, ceea ce constituie un motiv in plus de a gasi metode de reducere a cresterii costurilor.

In anul 2006, influenta structurii vanzarilor a avut o valoare foarte mica, ceea ce denota faptul ca in structura produselor nu au intervenit modificari semnificative. Cresterea preturilor medii de vanzare a condus la o crestere cu 6,53 puncte procentuale a ratei rentabilitatii comerciale, valoare aproape dubla fata de valoarea cu care s-a modificat rata. Aceasta valoare (de aproape trei ori mai mare decat modificarea ratei) indica faptul ca au crescut costurile unitare de productie, intr-un ritm mai accelerat decat preturile (adica 2,29 pentru indicele costurilor fata de 2,19 aferent indicelui preturilor de vanzare).

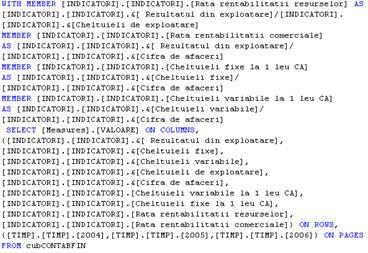

Rata rentabilitatii comerciale este influentata de urmatorii indicatori:

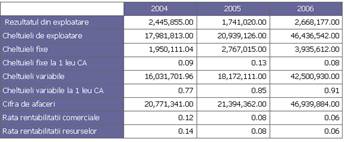

a) cheltuielile variabile la 1 leu CA;

b) cheltuielile fixe la 1 leu CA;

c) rata rentabilitatii comerciale.

Am folosit instructiunea MDX prezentata in continuare pentru a extrage din depozitul de date indicatorii necesari aplicarii modelului:

Pe baza interogarii, am construit raportul din figura 34:

Fig. 34 Indicatorii modelului de analiza a ratei rentabilitatii resurselor consumate

Am exportat raportul in EXCEL si am adaugat formulele pentru calculul influentelor factorilor (fig. 35):

Fig. 35 Analiza ratei rentabilitatii

resurselor consumate

In 2005 fata de 2004, rentabilitatea resurselor consumate s-a diminuat cu 5 puncte procentuale. Toti cei trei factori au manifestat influente defavorabile, cel mai mare impact l-a avut reducerea cu 3,64 puncte procentuale a ratei rentabilitatii comerciale, care a condus la diminuarea ratei analizate cu 3,72 puncte procentuale. Cresterea cu 3,54 puncte procentuale a cheltuielilor fixe la 1 leu cifra de afaceri a determinat scaderea cu 0,4 puncte procentuale a ratei rentabilitatii resurselor consumate, iar cresterea cu 7,76 puncte procentuale a cheltuielilor variabile la 1 leu CA a determinat scaderea cu 1,12 puncte procentuale a indicatorului principal (indicatorii "Cheltuieli fixe la 1 leu cifra de afaceri" si "Cheltuieli variabile la 1 leu cifra de afaceri" sunt invers proportionali cu rata rentabilitatii resurselor consumate).

In anul 2006, rezulta ca rata reducerea ratei de rentabilitate a resurselor consumate a fost generata in principal de diminuarea eficientei cheltuielilor variabile pe de o parte si prin micsorarea nivelului rentabilitatii comerciale cu 2,45 puncte procentuale. Reducerea rentabilitatii comerciale a avut o influenta majora asupra indicatorului analizat, aceasta reprezentand 96,54% din modificarea totala a acestuia. Cauzele care au contribuit la modificarea rentabilitatii comerciale au fost prezentate anterior. Un factor cu o influenta pozitiva a eficienta cheltuielile fixe, datorita faptului ca cifra de afaceri a avut o crestere de peste 119% in conditiile in care cheltuielile fixe au crescut cu doar 42%.

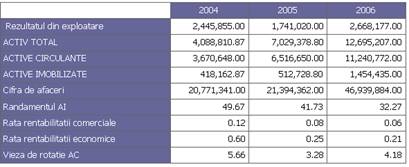

Rata rentabilitatii economice, conform modelului de analiza prezentat in capitolul al doilea, este influentata de urmatorii factori:

a) rata rentabilitatii comerciale;

b) randamentul activelor imobilizate;

c) viteza de rotatie a activelor circulante

Pentru aplicarea modelului, am utilizat interogarea MDX de mai jos, care extrage din depozitul de date valorile indicatorilor din cadrul modelului:

Pe baza interogarii, am construit raportul din figura 36:

Fig. 36 Indicatorii modelului de analiza a ratei rentabilitatii economice

Am exportat raportul in EXCEL si am analizat datele conform metodologiei de aplicare a modelului de analiza propus. Rezultatele sunt prezentate in figura 37:

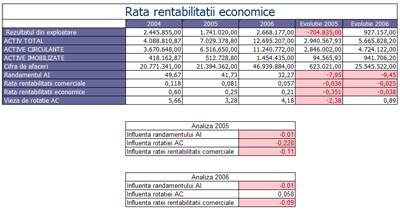

Fig. 37 Analiza ratei rentabilitatii economice

In anul 2005, rata rentabilitatii economice s-a diminuat cu 35 de puncte procentuale (scadere de peste 50% din valoarea corespunzatoare anului 2004), datorita, in principal, scaderii cu 2,38 rotatii a vitezei de rotatie a activelor circulante, care a antrenat o diminuare cu 22,8 puncte procentuale a ratei rentabilitatii economice. Randamentul activelor imobilizate a scazut cu 7,95 (ceea ce a condus la scaderea cu 1 punct procentual a ratei rentabilitatii economice), iar rata rentabilitatii comerciale, prin diminuarea cu 3,6 puncte procentuale a propriei valori, a antrenat scaderea cu 11 puncte procentuale a ratei analizate.

In 2006, rata rentabilitatii economice s-a diminuat cu 4 puncte procentuale, datorita cresterii mai accentuate a activului total (de aproape 1,9 ori), fata de cresterea (de circa 1,5 ori ) a profitului net.

Scaderea cu doua puncte procentuale a

ratei rentabilitatii comerciale s-a repercutat asupra evolutiei

ratei rentabilitatii economice, conducand la o scadere cu

Singurul

factor care a manifestat o influenta benefica in acest context a

fost viteza de rotatie a activelor circulante, cresterea cu

Analiza ratei rentabilitatii se poate efectua pe baza unui model bazat pe urmatorii factori de influenta:

a) rata de rotatie a activelor totale;

b) factorul de multiplicare a capitalului propriu;

c) rentabilitatea neta a veniturilor totale.

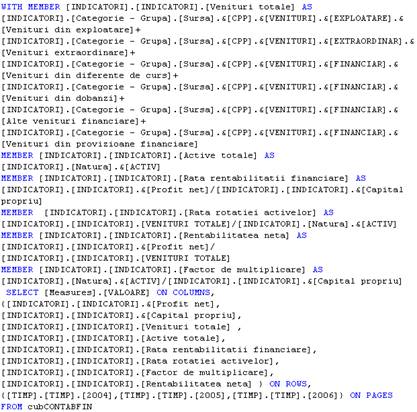

Interogarea MDX de mai jos extrage din depozitul de date indicatorii necesari aplicarii modelului propus:

Pe baza interogarii, am definit raportul prezentat in figura 38:

Fig. 38 Indicatorii modelului de analiza a ratei rentabilitatii financiare

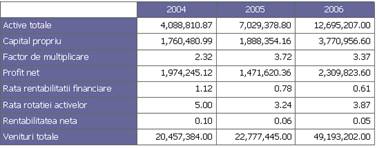

Datele din raport au fost analizate in EXCEL, rezultatul fiind prezentat in continuare (fig. 39):

Fig. 39 Analiza ratei rentabilitatii financiare

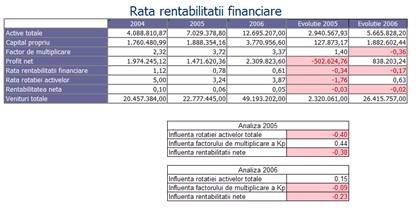

In 2005, rata

rentabilitatii financiare s-a diminuat cu 34 puncte procentuale.

Factorul de multiplicare a capitalului propriu a influentat favorabil

evolutia ratei (cresterea cu

Rentabilitatea neta a veniturilor a avut o influenta negativa, diminuarea valorii sale cu 3 puncte procentuale a condus la scaderea ratei rentabilitatii financiare cu 38 puncte procentuale.

In anul 2006, rata rentabilitatii financiare a scazut cu 16,68 puncte procentuale, de la 77,93% in 2005 la 61,25% in 200 Una dintre cauzele acestei evolutii este faptul ca profitul net a crescut de aproximativ 1,5 ori, in timp ce capitalul propriu a crescut de 1,99 ori.

Dintre cei trei factori de influenta prezentati, singurul care a avut o influenta favorabila este rata de rotatie a activelor totale. Cresterea cu 0,63 ori a vitezei de rotatie a activelor totale a determinat cresterea cu 15,26% a ratei rentabilitatii financiare.

Factorul de multiplicare a capitalului propriu a scazut cu 0,36, ceea ce a antrenat o scadere cu 8,91 puncte procentuale a ratei rentabilitatii financiare. Cel mai defavorabil aspect il reprezinta evolutia rentabilitatii veniturilor totale (scadere de 0,02), care a determinat o diminuare cu 23,03 puncte procentuale a ratei rentabilitatii financiare.

Activitatea de adoptare a deciziilor este considerata cel mai important proces care se desfasoara la nivelul managementului unei firme. Inainte de a aborda orice problema legata de asistarea deciziei prin intermediul tehnologiei informatiei este necesara trecerea in revista a principalelor probleme care afecteaza derularea acestui proces:

inasprirea concurentei;

diversificarea ofertelor;

modificarea preferintelor consumatorilor si a principiilor dupa care se ghideaza acestia in alegerea unui produs sau serviciu. Este un lucru bine cunoscut printre specialistii in vanzari ca pretul unui produs nu mai reprezinta de mult un criteriu esential in orientarea consumatorilor, ci calitatea produselor/serviciilor, serviciile post-vanzare;

caracterul volatil al oportunitatilor;

procesul decizional este afectat de restrictii de timp din ce in ce mai stricte (managerii sunt obligati sa adopte decizii sub presiunea timpului);

obiectivele deciziilor nu sunt intotdeauna convergente;

pentru a supravietui in mediul economic actual, firmele sunt obligate adesea sa recurga la procedee moderne, cum ar fi reengineering-ul proceselor de afaceri, constituirea de firme virtuale sau holonice;

progresul tehnic este din ce in ce mai alert, obligand firmele sa se adapteze deseori "din mers" la schimbari. Adoptarea si implementarea celor mai noi tehnologii este, in multe domenii, o conditie sine qua non a dezvoltarii afacerii;

schimbarile legislative dese, instabilitatea politica conduc la cresterea gradului de incertitudine ce planeaza asupra proiectelor firmei si asupra efectelor deciziilor adoptate de manageri.

In plus, decidentii sunt afectati de o serie de limite economice si cognitive, ca si de existenta unui mare volum de informatii ce le sunt aduse la cunostinta sau pe care trebuie sa le cunoasca in timp ce-si desfasoara activitatea.

Abordarea holonica a organizarii proceselor de afaceri, alaturi de reenginnering, reprezinta solutii oferite de stiinta managementului contemporan la problemele cu care se confrunta firmele in ziua de astazi. Reengineering-ul si organizarea holonica sunt la randul lor procese cu caracter complex, care pun in fata decidentilor diferite probleme, care la randul lor trebuie solutionate prin adoptarea unor decizii.

Avand in vedere problemele ce afecteaza procesul decizional, orice instrument ce asista factorii de decizie in abordarea acestei activitati este binevenit. Un astfel de instrument il reprezinta sistemele informatice de asistare a deciziei, unul dintre cele mai noi concepte ale tehnologiei informatiei.

Sistemele informatice de asistare a deciziei se clasifica in:

sisteme bazate pe modele;

sisteme bazate pe sinteza si analiza datelor;

sisteme bazate pe cunostinte;

sisteme bazate pe comunicatii, destinate grupurilor de manageri;

sisteme bazate pe analiza documentelor.

Indiferent de tipologia lor, SIAD pot ajuta factorii de decizie in toate fazele procesului decizional, functionand ca un "consultant virtual", oferind managerilor informatii gata prelucrate, interpretate si de un inalt nivel calitativ (garantat in primul rand de utilizarea resurselor de stocare si prelucrare ale sistemelor de calcul). De asemenea, sistemele informatice de asistare a deciziei ofera ajutor in rezolvarea unor probleme pentru care: fie nu exista metode automatizate de rezolvare (probleme semi- sau nestructurate), fie exista metode automate de rezolvare, dar aplicarea "manuala" a acestora nu se poate realiza in conditii de eficienta de timp si de costuri.

Nu in ultimul rand, sistemele informatice din categoria SIAD pot pune la dispozitia factorilor de decizie instrumente de simulare, prin care acestia pot evalua, estima potentialele consecinte ale alternativelor decizionale si pot, astfel informati, sa se orienteze mai usor in etapa de alegere a celei mai bune alternative.

Cele mai noi tendinte in domeniul sistemelor informatice pentru asistarea deciziei se concentreaza in jurul conceptului "Business Intelligence"- sisteme informatice care prelucreaza date din diverse surse (in principal, depozite de date si alte componente ale sistemului informational al firmei), oferind informatii factorilor de decizie din firma. Principalul rol al sistemelor informatice de acest tip este sa-i elibereze pe manageri de problema colectarii informatiilor necesare exercitarii atributiilor din surse eterogene (chiar daca managerii nu fac acest lucru ei insisi, ci distribuie sarcini angajatilor, apar probleme referitoare la consumul de timp necesar pregatirii informatiilor, precum si la caracterul neuniform al formatului rapoartelor, in conditiile in care angajatii nu utilizeaza aceleasi instrumente pentru generarea rapoartelor).

Consideram ca la nivelul firmei, aplicarea metodelor si modelelor analizei economico-financiare se concretizeaza intr-o sursa informationala de baza pentru decidenti. Analiza economico-financiara dispune de modele bine fundamentate pentru toate procesele economice care se deruleaza intr-o firma (productie, desfacere, contabilitate financiara etc.).

In faza de informare din cadrul procesului decizional, decidentii trebuie, printre altele, sa identifice cauzele care au condus la aparitia situatiei pentru care vor adopta decizia. In analiza economico-financiara exista mai multe clase de modele de tip cauza-efect, care analizeaza modificarea unui indicator ca urmare a evolutiei altor indicatori, considerati factori de influenta in cadrul modelelor respective.

Metodele si modelele analizei economico-financiare pot fi utilizate in etapa de alegere a procesului decizional, deoarece multe modele permit efectuarea de analize what if (modificand valorile factorilor de influenta in cadrul unei astfel de analize, se poate prognoza evolutia indicatorului principal din modelul respectiv).

Este prezentat rolul analizei economico-financiare in determinarea performantelor firmei, alaturi de o descriere a unor metode utilizate de analiza economico-financiara: metoda balantiera, metoda substituirii in lant etc.

Am descris un set de principii de interpretare analitica a rezultatelor aplicarii modelelor de analiza (interpretare pe baza unor reguli ce tin seama de valorile matematice obtinute, relatiile de directa sau inversa proportionalitate intre indicatorul principal al modelului si factorii sai de influenta), incercand sa obtinem exploatarea la maximum a valorii informationale a acestora.

Pentru ilustrarea conceptelor descrise la inceputul capitolului, am prezentat doua seturi de modele de analiza economico-financiara:

un set de modele de analiza a cifrei de afaceri (un model bazat pe valoarea vanzarilor, un model bazat pe cantitati si preturi de vanzare si un model bazat pe indicatori ce reflecta factori de productie din firma - personal, dotare);

un set de modele de analiza a rentabilitatii (modele pentru analiza profitului brut, modele pentru analiza profitului din exploatare si a rentabilitatii).

Pentru fiecare model prezentat am descris factorii de influenta, iar majoritatea modelelor sunt insotite de cate un studiu de caz, exemplificand utilizarea modelelor si interpretarea rezultatelor.

Din punct de vedere metodologic, modelele sunt usor de aplicat chiar si fara utilizarea sistemelor informatice datorita caracterului simplu al formulelor matematice pe care se bazeaza. Insa, pentru aplicarea modelelor este nevoie de un set de date de intrare (valorile unuia sau mai multor indicatori, in functie de specificul fiecarui model). Una din problemele practice puse in calea utilizatorilor acestor modele este colectarea datelor de intrare necesare. Exista cateva considerente in sprijinul acestei afirmatii:

pentru unele modele (cum ar fi analiza dinamicii si structurii cifrei de afaceri), este nevoie de un volum mare de date (care depinde de elementele din structura si activitatea firmei ce genereaza venituri din categoria cifrei de afaceri). Pentru colectarea acestora (ne referim la situatia in care nu se utilizeaza tehnica de calcul) exista posibilitatea ca timpul disponibil sa fie limitat. In plus, prelucrarea unui volum mare de date contribuie la prelungirea intervalului de timp pana la obtinerea informatiilor necesare managerilor;

orice model de analiza functioneaza cu maximum de eficienta in cadrul procesului decizional atunci cand ofera informatiile rapid;

este obligatoriu, pentru buna functionare a procesului decizional, ca utilizarea modelelor sa nu implice costuri si consum de forta de munca prea mari.

Avand in vedere aceste elemente, consideram ca o solutie pentru rezolvarea (cel putin partiala) a dificultatilor anterior enuntate este utilizarea unui sistem informatic pentru asistarea deciziei din cea de-a treia generatie, bazat pe un depozit de date si un set de instrumente de Business Intelligence.

In sistemele informatice actuale, depozitele de date reprezinta structuri de date ce memoreaza volume mari de date, preluate din surse eterogene, destinate a fi supuse unor analize. Potentialul informatic al acestor date este binecunoscut (acesta fiind considerat una dintre principalele cauze ce au determinat nevoia dezvoltarii unei astfel de solutii de stocare).

Obiectivele si functiile depozitelor de date au determinat separarea, din punct de vedere arhitectural, de sistemele informatice tranzactionale (OLTP) din firma, fata de care manifesta o serie de particularitati, legate de nevoile informationale ale propriilor utilizatori, securitatea datelor, performantele sistemelor de calcul.

Chiar daca aceasta separare este necesara si justificata, sistemele informatice tranzactionale formeaza principala sursa de date pentru depozitele de date. Comunicarea intre cele doua tipuri de sisteme informatice se realizeaza fara probleme, deoarece:

majoritatea sistemelor OLTP folosesc o baza de date relationala ca forma de memorare a datelor;

multi producatori de SGBD relationale ofera aplicatii pentru gestiunea depozitelor de date (Microsoft, Oracle, IBM etc.);

modelele teoretice pe care se bazeaza cele doua tipuri de structuri de date (modelul logic al datelor pentru bazele de date relationale si modelul conceptual pentru depozitele de date) opereaza cu aceleasi concepte de baza (atribute, tabele). Aceasta face relativ usoara corelarea intre continutul depozitului de date si bazei/bazelor de date sursa.

De asemenea, sistemele informatice tranzactionale pot functiona ca buffer-e pentru date (in structura unui sistem informatic cu depozit de date, vorbim de componenta de pregatire a datelor). Mecanismele de tip proceduri stocate sunt un instrument extrem de folositor in pregatirea datelor ce vor fi incarcate in depozitul de date.

Putem afirma ca principiile modelarii dimensionale a structurii depozitelor de date sunt perfect compatibile cu modele de analiza a dinamicii si structurii indicatorilor din analiza economico-financiara: valoarea totala a indicatorului principal al modelului reprezinta valoarea agregata a masurii activitatii, criteriile ce definesc modul de formare a valorii indicatorului (structura) sunt reflectate in dimensiunile depozitului de date, iar analiza dinamicii se realizeaza prin dimensiunea temporala prezenta in orice depozit de date. Pentru modelele ce nu se incadreaza in categoria mentionata, depozitele de date se pot constitui in surse de date (datele de intrare ale modelelor sunt preluate din depozitele de date).

Dupa cum spunea William Inmon, una din problemele fundamentale ale depozitelor de date este capacitatea de a produce informatii pe baza datelor. Analiza economica reprezinta un instrument pentru rezolvarea acestei probleme.

In primele capitole ale lucrarii am sintetizat principalele fundamente teoretice ale construirii unui sistem informatic de asistare a deciziei, bazat pe un set de modele de analiza economico-financiara (ca instrument de obtinere a informatiilor necesare managerilor si de interpretare a acestora), pe un depozit de date (care are rolul de a stoca datele necesare modelelor de analiza aplicate) si respectiv pe un set de rapoarte, construite si gestionate cu ajutorul instrumentelor de tip Business Intelligence din SQL Server 2005 si Microsoft EXCEL 2007 (pentru extragerea si prezentarea informatiilor).

Sistemul informatic prezentat in lucrare constituie propunerea autorului de valorificare a tehnicilor analizei economico-financiare pentru a exploata cu maximum de eficienta, din punct de vedere informational, datele disponibile in sistemele informatice tranzactionale ale firmei analizate.

Construirea sistemului informatic se bazeaza pe cercetarile intreprinse de autor si de experienta acumulata in utilizarea instrumentelor de analiza si Business Intelligence ale Microsoft, pe experienta dobandita in domeniul analizei economico-financiare, precum si pe studiul documentatiei prezentate in bibliografie.

Desi sistemul informatic prezinta doar doua grupe de modele din "caseta cu instrumente" a analizei economico-financiare, aceste modele apartin ariei de cuprindere a doua metode de analiza, asa cum am precizat anterior. Aceasta inseamna ca sistemul poate fi "imbogatit" si cu alte modele, singura conditie in acest sens fiind disponibilitatea surselor de date pentru incarcarea componentei de depozit de date. Ne permitem sa afirmam ca un astfel de sistem informatic functional la nivelul unei firme nu va duce lipsa de solicitanti/beneficiari, pentru informatiile pe care le ofera, indiferent cate modele foloseste (de fapt, cu cat exista mai multe modele, cu atat mai bine, din punct de vedere al beneficiarilor finali ai sistemului informatic).

Ne-am oprit asupra prezentarii analizei dinamicii si structurii cifrei de afaceri si analizei rentabilitatii deoarece am considerat ca activitatea de desfacere este una dintre cele mai importante activitati dintr-o firma, mai importanta chiar si decat activitatea de productie, iar analiza rentabilitatii caracterizeaza capacitatea unei firme de a-si indeplini obiectivul principal al activitatilor sale: obtinerea de profituri.

Pentru sistemul informatic propus, am prezentat toate componentele sale arhitecturale, incepand cu sursele de date, structura depozitului de date si apoi modelul rapoartelor ce contin informatiile extrase din depozitul de date. Pentru rapoarte, am atasat interogarea MDX corespunzatoare, pentru a ilustra modul de preluare din depozitul de date a valorilor indicatorilor aplicabili in cadrul unui model.

Fiecare raport este insotit de interpretarea rezultatelor prezentate, reflectand principiile de interpretare prezentate in capitolele anterioare.

Daca pentru modelele de tip analiza a

dinamicii si structurii SQL Server Reporting Services este suficient

pentru a prezenta datele si rezultatele obtinute in urma

aplicarii modelelor, in cazul modelelor de tip factorial am recurs

In incheiere, consideram ca performantele depozitelor de date combinate cu potentialul informational al modelelor de analiza economica si cu cele mai noi tehnici ale instrumentelor Business Intelligence ofera un real suport in derularea proceselor decizionale. Prezenta lucrare constituie un punct de plecare pentru studii si dezvoltari ulterioare ale conceptelor descrise.

Almeida, M. si colectiv (1999) - "Getting Started with Data Warehouse and Business Intelligence", IBM International Technical Support Organization

Anghelache, C. S., Manole, A. (2006) - "Implementarea sistemului software ERP la nivelul unei firme", Economistul nr. 2056 (3082), 002.2006

Anica-Popa, A., Manole, A., Oancea, B.

(2006) - "Analiza costurilor in cadrul

procesului decizional - valente informationale", publicat in

volumul editat cu ocazia Simpozionului Stiintific "Economia Romaniei

in perspectiva aderarii

Bain, T., Benkovich M. (2001) - "Professional SQL Server 2000 Data warehousing With Analysis Services", Wrox Press Ltd.

Filip, Gh. (2005) - "Decizie asistata de calculator", Editia a II-a, Editura Tehnica, Bucuresti

Giovinazzo, W. (2002) - "Internet-Enabled Business Intelligence", Prentice Hall

Harinath,

S., QuinnS. R. - "Professional SQL Server Analysis Services 2005 with MDX", Wiley Publishing, Inc.,

Herbert, A.S. (2004) - "Comportamentul administrativ. Studiu asupra proceselor de luare a deciziilor in structurile administrative", Editura Stiinta, Chisinau, Republica Moldova

|

Politica de confidentialitate |

| Copyright ©

2025 - Toate drepturile rezervate. Toate documentele au caracter informativ cu scop educational. |

Personaje din literatura |

| Baltagul caracterizarea personajelor |

| Caracterizare Alexandru Lapusneanul |

| Caracterizarea lui Gavilescu |

| Caracterizarea personajelor negative din basmul |

Tehnica si mecanica |

| Cuplaje - definitii. notatii. exemple. repere istorice. |

| Actionare macara |

| Reprezentarea si cotarea filetelor |

Geografie |

| Turismul pe terra |

| Vulcanii Și mediul |

| Padurile pe terra si industrializarea lemnului |

| Termeni si conditii |

| Contact |

| Creeaza si tu |