a. Contractele Forward

Contractul forward este cel mai simplu derivativ. El reprezinta o intelegere intre doua parti de a vinde sau a cumpara un anumit activ financiar sau un bun la o scadenta si un pret stabilite prin contract.

Contractele forward se tranzactioneaza pe pietele OTC si ele se incheie, in mod obisnuit, intre doua institutii financiare sau intre o institutie financiara si clientii sai corporativi.

Se spune ca partea care se angajeaza sa cumpere activul sau bunul respectiv are o pozitie long, iar cea care se angajeaza sa vanda are o pozitie short.

Contractele forward pe cursul de schimb sunt foarte populare. Majoritatea bancilor mari au un "birou forward" in cadrul departamentului de schimb valutar care este destinat in exclusivitate tranzactionarii de contracte forward.

Aceste contracte sunt folosite de regula pentru operatiuni de hedging, adica acoperire / reducere a riscului valutar.

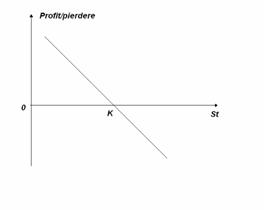

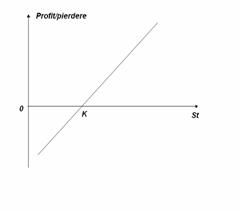

Graficele urmatoare ilustreaza profitul/pierderea obtinuta intr-un contract forward in cazul detinerii (a) unei pozitii long si (b) unei pozitii short

(a) pozitie long (b) pozitie short

Recunoasterea unui contract forward are loc prin recunoasterea activelor si datoriilor implicate astfel: daca intreprinderea A incheie un contract forward cu intreprinderea B prin care se achizitioneaza la termen un titlu z, pentru pretul de 100.000 RON , activul va fi recunoscut la valoarea din contract si concomitent se va evidentia datoria egala ca valoare. In acest caz are loc recunoasterea la data tranzactiei si nu la data decontarii (care este si data livrarii).

Un contract forward ca instrument financiar se incadreaza in categoria activelor pastrate pana la scadenta de unde rezulta si regula de evaluare in acord cu IAS 39, aceea ca nu se inregistreaza in contabilitate variatia valorii juste.

Relatia dintre pretul al vedere (spot) si pretul la termen (forwar) este o relatie lineara in care pretul forward este proportional cu pretul spot al activului suport, dar variatia valorii juste a activului suport nu modifica pe perioada detinerii valoarea contractului forward evidentiat deja ca activ financiar. Eventuala diferenta favorabila sau nefavorabila va afecta contul de venituri respectiv de cheltuieli.

In cazul in care o intreprindere convine sa cumpere un activ financiar in conditii care cer livrarea activului in cadrul perioadei de timp stabilite, angajamentul de a plati un pret fix in perioada cuprinsa intre data tranzactiei si data decontarii reprezinta un contract la termen (forward). El corespunde definitiei unui instrument derivat data de IAS 39 ce asigura contabilitatea speciala pentru astfel de contracte obisnuite.

Problemele contabile majore ce apar in aprecierea eficientei masurilor de acoperire luate de intreprindere sunt alegerea intre expunerile existente vis-a-vis de expunerile (riscurile) previzionate si alegerea intre riscul la nivelul firmei vis- a- vis de riscul la nivelul tranzactiei.

Expuneri existente vis-a-vis de expuneri previzionate

Punctul de vedere asupra expunerilor la risc si managementul acelui risc difera si in functie de expunerea directa sau previzionata.

*Unele expuneri decurg din bunuri (active) si obligatii (pasive) existente.

*Alte expuneri sunt legate de tranzactii care nu au avut inca loc, dar asupra carora firma are un angajament, cum ar fi un contract de cumparare de utilaje.

*Alte firme insa, merg mai departe de acest punct si se preocupa si de expuneri care sunt previzionate, insa neangajate, cum ar fi vanzari viitoare sau achizitii anticipate de bunuri de capital sau bunuri de inventar. Acest aspect difera fata de un angajament ferm cu pret antedeterminat, prin aceea ca atunci cand tranzactiile previzionate se realizeaza, ele se realizeaza la pretul din acel moment.

Riscul intreprinderii vis-a-vis de riscul tranzactiilor

Testarea eficientei operatiilor de acoperire la nivelul institutiei vis-a-vis de nivelul tranzactiei este o alta problema contabila a utilizarii contractelor forward ca instrumente financiare de acoperire. Aceasta este legata de cumularea sau agregarea expunerilor la risc si intrebarea este daca o firma poate sau nu sa cumuleze expunerile existente la un nivel mai mic (la filiale sau reprezentante). Unele firme care se acopera de risc pe o baza descentralizata sustin ca sunt incapabile de a evalua riscurile ale unei tranzactii chiar numai la nivelul firmei. Deci ar fi nepractic sau putin rezonabil sa le fie ceruta estimarea riscurilor si la filiale. Contra-argumentul este ca, daca o firma este incapabila sa cunoasca informatiile despre pozitiile de risc ale unei tranzactii, atunci nu are nici capacitatea de a determina daca actiunile sale reduc cu adevarat expunerea la risc a intregii firme.

De exemplu, daca o filiala a firmei are o pozitie lunga de valuta, iar alta filiala o pozitie scurta in aceeasi suma, firma ca un intreg este neafectata de o modificare a ratei de schimb. De fapt, daca o filiala ia masuri pentru a reduce expunerea individuala la risc, sa spunem prin vanzare, aceasta actiune de protectie va mari expunerea la risc a firmei.

b. Contractele Futures

La fel ca si contractul forward, contractul futures reprezinta o intelegere intre doua parti de a cumpara, respectiv a vinde un activ la un moment dat in viitor, la un pret stabilit in prealabil. Diferenta ce apare la acest tip de contracte este faptul ca ele sunt tranzactionate la bursa. Pentru ca tranzactionarea sa fie posibila, la bursa se specifica diferite trasaturi standardizate ale contractului.

Cea mai mare bursa unde contractele futures sunt tranzactionate este Chicago Board of Trade (CBOT)si Chicago Mercantile Exchange (CME). Pe acestea, cat si pe alte mari burse existente in lume, o mare varietate de bunuri si active financiare apar in contactele futures. Bunurile includ, carne de porc si vita, zahar, lana, cherestea, cupru, aluminiu, aur, si cositor. Activele financiare includ indici bursieri, valute, cat si obligatiuni. O alta diferentiere care se face intre cele doua tipuri de contracte este faptul ca, in cazul celor futures, data exacta nu este intotdeauna specificata. Se precizeaza insa luna, cat si perioada din respectiva luna in care livrarea trebuie facuta. In cazul bunurilor de larg consum, perioada de livrare este cel mai adesea intreaga luna. Detinatorul pozitiei short are dreptul sa aleaga momentul exact al livrarii, avand grija doar ca acesta sa se incadreze in perioada livrarii. In general, contractele in care sunt precizate mai multe luni de livrare sunt tranzactionate o singura data. La bursa se specifica ce cantitate dintr-un activ va fi livrata pentru un contract, cat si modul in care vor fi cotate preturile viitoare. In cazul unui bun de consum, se specifica de asemenea calitatea produsului si locatia de livrare.

Preturile futures sunt publicate regulat in presa financiara.

Contractele futures sunt contracte derivate. Ele dau nastere unor obligatii contractuale ce pot fi "stinse" in doua moduri:

*la scadenta, prin livrarea fizica, cash sau prin plata diferentelor

*pana la scadenta, prin lichidarea lor in bursa.

Contractele futures sunt instrumente financiare derivate ce raspund definitiei cerute de IAS 32 si 39 si anume: sunt instrumente a caror valoare justa se modifica invers proportional cu variatia valorii juste a instrumentului acoperit impotriva riscului (ex. modificarea unei rate specificate a dobanzii, a pretului titlurilor, a pretului marfurilor, a ratei de schimb valutar etc.).

Un instrument financiar derivat necesita o investitie mica comparativ cu alte contracte ce reactioneaza similar pe piata. Cerinta pentru contabilitatea de acoperire este de evaluare a tuturor instrumentelor financiare, inclusiv a celor derivate, la valoarea justa.

Evaluarea la valoarea justa a unui contract futures in calitate de titlu de valoarea reprezentat contabil de un activ financiar pastrat in vederea tranzactionarii, presupune recunoasterea diferentei generate de variatia valorii juste, ca o cheltuiala sau ca un venit.

Particularitatea contractelor futures din punct de vedere al valorii juste este aceea ca ea variaza zilnic fata de valoare ajusta a activului suport (ex. marfa, titluri de valoare etc.).

Cotatia este expresia valorii zilnice a activului care sta la baza contractului futures la un moment dat. Fluctuatia maxima a pretului este valoarea cea mai mare cu care pretul unui contract se poate modifica in timpul unei sedinte de tranzactionare.

Marcarea la piata reprezinta ajustarea zilnica a conturilor de marja pentru a reflecta profitul sau pierderea pentru pozitiile deschise.

Pozitiile posibile ale unui contract futures sunt: long si short.

Exemplu: *daca s-a cumparat un contract futures, cumparatorul are o pozitie long, cei in situatia respectiva, asteapta ca preturile sa creasca pentru a obtine un profit din vanzarea contractelor la preturi mai mari.

*daca s-a vandut un contract futures, vanzatorul are o pozitie short, asta inseamna ca respectivii asteapta ca preturile sa scada pentru a obtine un profit din cumpararea la preturi mai mici.

In fiecare moment exista o diferenta intre pretul din piata futures si piata fizica a activului suport, numita si piata la disponibil (spot sau cash) denumita baza.

Baza este criteriul de referinta in evaluarea contractelor futures la valoarea justa. Analiza variatiei bazei este foarte importanta si in luarea deciziei de a pastra sau de a vinde. Detinerea sau nu functie de faptul daca baza acopera sau nu costurile de depozitare, din acest motiv, fiecare depozitar sau producator este interesat in a putea analiza evolutia bazei pe intervale mari de timp, pentru a face predictii cat mai corecte.

Este cunoscut faptul ca contractele futures pe marfuri sunt deseori folosite ca instrumente financiar de acoperire a riscurilor. Expunerea la risc este definita ca vulnerabilitate la consecinte adverse, nesiguranta, potential pentru pierdere sau un anumit grad de variabilitate al venitului. La randul ei, acoperirea este tranzactia financiara folosita pentru a controla expunerile la risc.

Evaluarea unei expuneri la risc presupune ca o firma sa-si fi identificat si cuantificat o pozitie care este sensibila unei schimbari la pretul pietei. Implicita in aceasta determinare este si intrebarea: daca o firma isi evalueaza expunerea in sensul directiei riscului mai exact al unei cresteri in pretul pietei, sau in sensul magnitudinii expunerii.

De exemplu, avem doua firme A si B implicate in afaceri cu porumb;

fiecare are angajamente (cu preturi prestabilite) de cumparare mai mari decat cele de vanzare cu 100.000 tone. Prin urmare, amandoua firmele sunt expuse scaderii valorii de piata a acestui produs. Firma A intra intr-un contract futures pentru a vinde 100.000 tone porumb, firma B intra intr-un contract futures pentru a vinde 150.000 tone porumb. Prin aceste actiuni, cele doua firme, si-au redus expunerea la riscul de pierdere? Sa urmarim care a fost rationamentul celor doua firme.

Firma A: ca urmare a angajamentelor ferme de cumparare, firma este expusa riscului pierderii valorii de piata a 100.000 tone porumb daca pretul scade, in acelasi timp, firma beneficiaza prin angajamentele ferme de vanzare, de pe urma cresterii pretului. Orice pozitie pe termen scurt a unui instrument derivat mai mica de 100.000 tone, lasa firma cu o expunere mai mica la riscul descresterii pretului, sau o pozitie pe termen scurt de exact 100.000 tone porumb,lasa firma cu o pozitie neutra, adica expunere zero. In aceste conditii, firma decide sa fie neutra.

Firma B: ca urmare a angajamentelor ferme de cumparare, este, de

asemenea, expusa riscului pierderii valorii de piata daca pretul porumbului scade. Firma apreciaza ca orice pozitie scurta de pana la 199.999 tone porumb o lasa expusa modificarii pretului acestuia, prin urmare, decide sa vanda 150.000 tone porumb. Cu toate ca aceasta strategie se traduce intr-un deficit de 50.000 tone porumb si o expunere la cresterea pretului, firma considera ca 50.000 tone porumb sunt o expunere mai putin riscanta decat 100.000 tone.

Un aspect fundamental care trebuie clarificat este, cum sa inregistrezi contabil relatia desemnata intre activul detinut si contractele futures. Daca activele sunt recunoscute contabil la cost si contractele futures prezinta o schimbare zilnica de valoare, efectul raportat al cresterii ratei dobanzii in contul de profit si pierdere ar indica un model contabil fara acoperire. Putem apoi compara acest cont de profit si pierdere cu unul care rezulta din aplicarea modelului de contabilitate de acoperire bazata pe semnalul pietei sau cu altul care rezulta din aplicarea modelului de contabilitate de acoperire amanata?

Primul model masoara componentele operatiei de acoperire la valoarea lor justa si raporteaza toate modificarile in valoare la rezultate atunci cand ele se produc efectiv. Celelalte modele ofera baza pentru ca schimbarile in valoarea instrumentului de acoperire sa fie incorporate in valoarea contabila a pozitiei de acoperit.

Pentru a consolida opinia ca si contractele futures in calitate de titluri de valoare si instrumente financiare se trateaza contabil la valoarea justa, vom exemplifica desemnarea unui contract futures pentru acoperirea riscului de piata a unui activ suport:

Carti :

● Feleaga Niculae. - Sisteme contabile comparate- vol.I si II, Bucuresti, Editura Economica, 1999.

● Feleaga Niculae - Tratat de contabilitate financiara - vol.I si II, Bucuresti, Editura Economica, 1998.

● Feleaga Niculae si Liliana - Contabilitate financiara "o abordare europeana si internationala"-vol II,bucuresti, Editura Info Mega 2005

Ionascu I.

● Juan Ramirez - Accounting for Derivatives: Advanced Hedging under IFRS , Editura John Wiley & Sons 2007

● Barry J. Epstein , Eva K. Jermakowicz - Wiley IFRS 2007: Interpretation and Application of International Financial Reporting Standards

● Espen Gaarder Haug - Derivatives Models on Models, Editura John Wiley & Sons -2007

● Mark A. Trompley - Accounting for Derivatives and Hedging 2007

Pagini de internet:

● BNR : www.bnro.ro

● Biblioteca digitala ASE: www.ase.ro/biblioteca

● IAS-uri : www.iasb.org

● KPMG: www.us.kpmg.com

● PricewaterhouseCoopers : www.pwc.com

● CECCAR: www.ceccar.ro

● Raportul anual de piata al Bursei Monetar Financiara si de Marfuri Sibiu 2006: https://www.bmfms.ro

|

Politica de confidentialitate |

| Copyright ©

2025 - Toate drepturile rezervate. Toate documentele au caracter informativ cu scop educational. |

Personaje din literatura |

| Baltagul caracterizarea personajelor |

| Caracterizare Alexandru Lapusneanul |

| Caracterizarea lui Gavilescu |

| Caracterizarea personajelor negative din basmul |

Tehnica si mecanica |

| Cuplaje - definitii. notatii. exemple. repere istorice. |

| Actionare macara |

| Reprezentarea si cotarea filetelor |

Geografie |

| Turismul pe terra |

| Vulcanii Și mediul |

| Padurile pe terra si industrializarea lemnului |

| Termeni si conditii |

| Contact |

| Creeaza si tu |