Completarea documentelor pentru principalele evenimente si tranzactii

Evidenta operativa a imobilizarilor

Organizarea documentelor primare privind activele imobilizate necesita circuitul rational al acestora pentru toate operatiile care antreneaza imobilizari, indiferent de natura lor.

In scopul evidentierii existentei, miscarii si deprecierii activelor imobilizate se intocmesc documente specifice, respectiv documente privind intrarea in patrimoniu a imobilizarilor, documente care consemneaza deprecierea lor si documente privind iesirea din gestiune.

Fig.1 Fluxul evenimentelor și tranzacțiilor privind imobilizarile

Sursa: viamisoftware

2. Principalele documente referitoare la imobilizari si caracteristicile acestora:

Modele de documente utilizate pentru imobilizari

Forma tipizata a Registrului numerelor de inventar (cod 14-2-1) se prezinta astfel:

|

Nr. de inventar |

Codul de clasificare |

Denumirea mijlocului fix si caracteristici tehnice |

Locul unde se afla |

Alte mentiuni |

Forma tipizata a Fisei mijlocului fix (cod 14-2-2) se prezinta astfel:

|

FISA MIJLOCULUI FIX Nr. inventar Nr. document provenienta Valoare de inventar Amortizare lunara Denumirea mijlocului fix si caracteristici tehnice Accesorii |

Grupa |

|

Codul De clasificare |

|

|

Data darii in folosinta Anul Luna |

|

|

Data amortizarii complete Anul Luna iulie... |

|

|

Durata normala de Functionare |

|

|

Cota de amortizarii complete |

Forma tipizata a acestui document (cod 14-2-3A) se prezinta astfel:

|

BON DE MISCARE A MIJLOACELOR FIXE |

|||||||||||

|

Numar document |

Data eliberarii |

Cod predator |

Cod primitor | ||||||||

|

Ziua |

Luna |

Anul | |||||||||

|

Martie | |||||||||||

|

Subsemnatii din partea.. serviciului desfacere si din partea.. serviciului aprovizionare.. am procedat la predarea- primirea mijloacelor fixe in baza deciziei nr.12 din15 martie 2001 |

|||||||||||

|

Nr. crt. |

Denumirea mijlocului fix si caracteristici tehnice |

Numarul de inventar |

Buc. |

Valoarea de inventar |

|||||||

|

Calculator electronic |

10.500.000 lei |

||||||||||

Modelul Procesului-verbal de receptie (cod 14-2-5):

Unitatea SC SOMES SA Obiectivul supus receptiei

Masina pentru fabricarea celulozei

Concluzia: corespunde cerintelor

PROCES-VERBAL DE RECEPTIE

I. DATE GENERALE

Comisia de receptie convocata la data de si-a desfasurat activitatea in intervalul

II. CONSTATARI

In urma examinarii documentatiei prezentate si a cercetarii pe teren a lucrarilor executate s-au constatat:

1. Documentatia tehnico-economica a fost prezentata comisiei de receptie cu urmatoarele exceptii:

Comisia constata ca lista documentatiei prevazute mai sus nu impiedica/impiedica efectuarea receptiei.

Receptia punerii in functiune a fost efectuata la data de, iar pana la receptia obiectivului de la data punerii in functiune au trecut luni.

Valoarea lucrarilor supuse receptiei conform documentelor de decontare este de lei

La data receptiei, nivelul atins de indicatorii tehnico-economici aprobati se prezinta astfel...

Urmatorii factori au influentat nefavorabil realizarea indicatorilor care n-au atins nivelul aprobat...

La data receptiei se constata urmatoarele disponibilitati da capacitati ale utilajelor tehnologice si de spatii construite care pot conduce la imbunatatirea indicatorilor tehnico-economici...

S-a constatat ca sunt luate masurile pentru mentinerea nivelului aprobat al indicatorilor tehnico-economici in ceea ce priveste:

asigurarea cu materii prime, materiale, combustibil, energie, apa etc. (se vor arata cele ce nu sunt asigurate);

lucrari conexe, utilitati, deserviri etc.

forta de munca;

III. CONCLUZII:

1. Pe baza constatarilor si concluziilor consemnate mai sus, comisia de receptie hotaraste in unanimitate:

SE ADMITE RECEPTIA OBIECTIVULUI DE INVESTITII SI SE ACORDA CALIFICATIVUL...

2. Comisia de receptie stabileste ca, pentru mentinerea nivelului aprobat al indicatorilor tehnico-economici aprobati si pentru o cat mai buna exploatare a capacitatilor de productie ce se receptioneaza, mai sunt necesare urmatoarele masuri:

Prezentul proces-verbal, care contine file si anexe numerotate cu un total de file, care fac parte integranta din cuprinsul acestuia, a fost incheiat azi in trei exemplare originale.

|

Numele si prenumele |

Functia |

Locul de munca |

Semnatura |

|

|

Presedinte Membri: Specialisti- consultanti Asistenti la receptie Secretar |

Modelul tipizat al acestui document (cod 14-2-3aA) este redat mai jos:

|

UNITATEA PROCES-VERBAL SC SOMES SA DE SCOATERE DIN FUNCTIUNE A MIJLOACELOR FIXE DE DECLASARE A UNOR BUNURI MATERIALE

|

APROBAT |

DATA |

||||||||||||||||||||

|

I. CONSTATARILE SI CONCLUZIILE COMISIEI casarea s-a realizat conform normelor legale II. MIJLOACELE FIXE SCOASE DIN FUNCTIUNE SAU BUNURILE MATERIALE DECLASATE |

||||||||||||||||||||||

|

Nr. crt |

Denumirea |

Cod |

U/M |

Cantitatea |

Pret unitar |

Valoarea |

Amortizarea pana la scoaterea din functiune |

|||||||||||||||

III. ANSAMBLE, SUBANSAMBLE, PIESE, COMPONENTE SI MATERIALE REZULTATE

|

Numar document |

Data |

Cod predator |

||

|

Ziua |

Luna |

Anul |

||

|

Nr. crt |

Denumirea |

Cod |

U/M |

Cantitatea |

Pret unitar |

Valoarea |

|||||||||

|

COMISIA |

Delegati la dezmembrare sau la declasare |

Primit in gestiune |

|||||||||||||

|

Nume si prenume |

Semnatura |

Nume si prenume |

Semnatura |

Nume si prenume |

Semnatura |

Nume si prenume |

Semnatura | ||||||||

Evidenta operativa a bunurilor de natura stocurilor

In cadrul entitatii activele circulante ocazioneaza numeroase operatii, care pot fi grupate dupa continutul lor in operatii de aprovizionare, depozitare, dare in consum, vanzare, inventariere.

Fig.2 Fluxul evenimentelor și tranzacțiilor privind bunurile de natura stocurilor

Sursa: viamisoftware

Principalele documente privind stocurile si caracteristicile acestora

Factura

Factura este un document contabil emis de o companie (furnizorul), catre alta companie sau persoana (clientul), document ce contine lista cu produsele vandute sau serviciile prestate clientului de catre furnizor. O factura mai contine datele de identificare fiscala a clientului (emitentul), datele furnizorului (persoana fizica sau juridica), cota de TVA, precum si pretul, cantitatea si valoarea fiecarui produs vandut.

Conform art 155 din Codul fiscal persoana impozabila care efectueaza o livrare de bunuri sau o prestare de servicii, alta decat o livrare/prestare fara drept de deducere a taxei trebuie sa emita o factura catre fiecare beneficiar, cel tarziu pana in cea de-a 15-a zi a lunii urmatoare celei in care ia nastere faptul generator al taxei, cu exceptia cazului in care factura a fost deja emisa.

De asemenea, persoana impozabila trebuie sa emita o factura catre fiecare beneficiar pentru suma avansurilor incasate in legatura cu o livrare de bunuri sau o prestare de servicii, cel tarziu pana in cea de-a 15-a zi a lunii urmatoare celei in care a incasat avansurile, cu exceptia cazului in care factura a fost deja emisa.

Factura cuprinde informatii obligatorii

A) numarul de ordine, in baza uneia sau mai multor serii, care identifica factura in mod unic;

B) data emiterii facturii;

C) denumirea/numele, adresa si codul de inregistrare ale persoanei impozabile care emite factura

D) denumirea/numele, adresa si codul de inregistrare ale eprezentantului fiscal, in cazul in care furnizorul/prestatorul nu este stabilit in Romania si si-a desemnat un reprezentant fiscal, daca acesta din urma este persoana obligata la plata taxei;

E) denumirea/numele, adresa si codul de inregistrare ale cumparatorului de bunuri sau servicii, dupa caz;

F) numele si adresa cumparatorului, precum si codul de inregistrare in scopuri de TVA, in cazul in care cumparatorul este inregistrat, precum si adresa exacta a locului in care au fost transferate bunurile, in cazul livrarilor intracomunitare de bunuri;

G) denumirea/numele, adresa si codul de inregistrare ale eprezentantului fiscal, in cazul in care cealalta parte contractanta nu este stabilita in Romania si si-a desemnat un reprezentant fiscal in Romania, in cazul in care reprezentantul fiscal este persoana obligata la plata taxei;

H) codul de inregistrare in scopuri de TVA furnizat de client prestatorului

I) codul de inregistrare in scopuri de TVA cu care se identifica cumparatorul in celalalt stat membru;

J) codul de inregistrare in scopuri de TVA cu care furnizorul s-a identificat in alt stat membru si sub care a efectuat achizitia intracomunitara in Romania, precum si codul de inregistrare in scopuri de TVA;

K) denumirea si cantitatea bunurilor livrate, denumirea serviciilor prestate, precum si particularitatile in definirea bunurilor, in cazul livrarii intracomunitare de mijloace de transport noi;

L) data la care au fost livrate bunurile/prestate serviciile sau data incasarii unui avans, cu exceptia cazului in care factura este emisa inainte de data livrarii/prestarii sau incasarii avansului;

M) baza de impozitare a bunurilor si serviciilor, pentru fiecare cota, scutire sau operatiune netaxabila, pretul unitar, exclusiv taxa, precum si rabaturile, remizele, risturnele si alte reduceri de pret;

N) indicarea, in functie de cotele taxei, a taxei colectate si a sumei totale a taxei colectate, exprimate in lei, sau a urmatoarelor mentiuni

O) o referire la alte facturi sau documente emise anterior, atunci cand se emit mai multe facturi sau documente pentru aceeasi operatiune;

P) orice alta mentiune ceruta de acest titlu.

Scutirea de obligatia emiterii facturilor:

Persoana impozabila este scutita de obligatia emiterii facturii, pentru urmatoarele operatiuni, cu exceptia cazului in care beneficiarul solicita factura

A) transportul persoanelor cu taximetre, precum si transportul persoanelor pe baza biletelor de calatorie sau a abonamentelor;

B) livrarile de bunuri prin magazinele de comert cu amanuntul si prestarile de servicii catre populatie, consemnate in documente, fara nominalizarea cumparatorului;

C) livrarile de bunuri si prestarile de servicii consemnate in documente specifice, care contin cel putin informatiile prezentate anterior ca fiind obligatorii pentru continutul facturii;

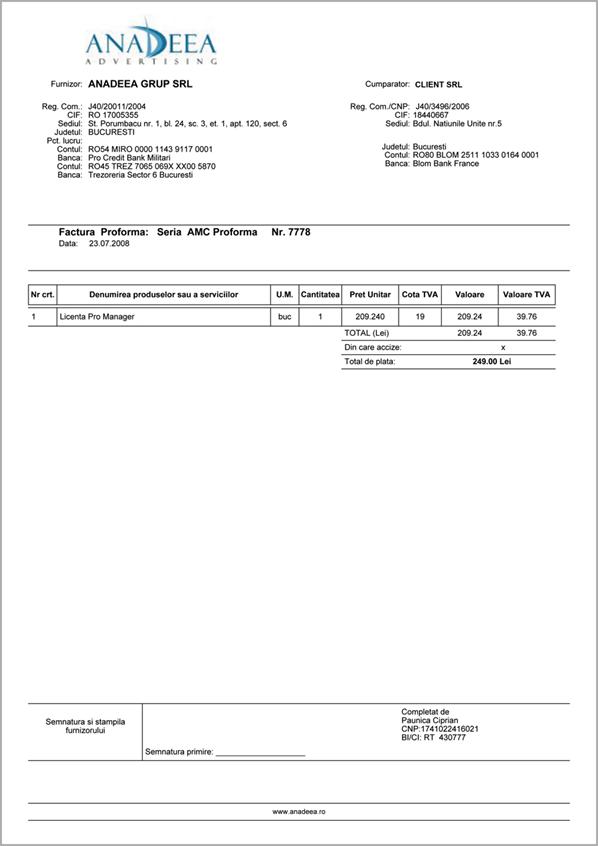

Factura poate fi inlocuita temporar de o factura proforma pentru a evita anularea sau stornarea facturii in cazul neefectuarii plații de catre client. Acest document este emis de vanzator prin care specifica produsele ce se vor vinde, cu caracteristicile lor principale si pretul. Se emite unor cumparatori in urmatoarele scopuri:

- Pentru ca importatorul sa poata obtine de la banca valuta necesara;

- Pentru ca importatorul sa poata obtine licenta de import;

- La cererea bancii pentru perfectarea unui credit documentar;

- In cazul in care vama din tara importatorului cere o factura proforma consulara (vizata de consulatul tarii importatorului din tara exportatorului pentru certificarea originii marfii).

Factura proforma nu este document de plata. Nu contine marcajele de expediere si trebuie sa mentioneze in clar denumirea "pro forma". In timp ce factura comerciala este o cerere de plata pentru marfurile livrate, factura proforma este o invitatie la cumparare, trimisa unui cumparator potential. Factura proforma nu trebuie sa aiba numar si serie de inregistrare in contabilitate.

O factura emisa, poate fi stornata sau anulata dupa caz. In acelasi timp o factura poate fi incasata partial sau total. O factura poate fi incasata pe loc sau ulterior emiterii ei. In cazul in care furnizorul emite clientului o factura proforma, factura normala va fi emisa ulterior incasarii facturii.

Exemple de documente tipizate privind stocurile:

|

Unitatea .. PRODUS/LUCRARE (COMANDA) REPER. . NR DENUMIREA PIESEI .. NORMA. . |

Buc. lansate |

BON DE CONSUM |

|||||||||||

|

Numar document |

Data eliberarii |

Predator |

Primitor |

Nr. Comanda Cod produs |

|||||||||

|

Z |

L |

An |

|||||||||||

|

DENUMIREA MATERIALULUI (inclusiv sortiment, marca, profil, dimensiune |

Cantitate necesara |

Cod |

U/M |

Cantitatea eliberata |

Pretul unitar |

Valoarea |

|||||||

|

Cf. normei Tehnice | |||||||||||||

|

x |

x |

x |

|||||||||||

|

Inloc. | |||||||||||||

|

x |

x |

x |

|||||||||||

|

Data si semnatura |

Sef compartiment |

Gestionar |

Primitor |

||||||||||

|

FISA DE MAGAZIE |

Pagina |

|

|||||||||||||||||||||

|

Unitatea |

|||||||||||||||||||||||

|

Magazia |

Materialul (produsul), sortimentul, calitate, marca, profil, dimensiune |

|

|||||||||||||||||||||

|

U/M |

Pret unitar |

|

|||||||||||||||||||||

|

Document |

Intrari |

Iesiri |

Stoc |

Data si semnatura de control |

|

||||||||||||||||||

|

Data |

Numar |

Fel |

|||||||||||||||||||||

|

|||||||||||||||||||||||

|

|||||||||||||||||||||||

|

|||||||||||||||||||||||

|

|||||||||||||||||||||||

|

|||||||||||||||||||||||

|

|||||||||||||||||||||||

|

|||||||||||||||||||||||

|

Unitatea |

FISA DE MAGAZIE (cu doua unitati de masura) |

Pagina |

|||||||||||||||||||||

|

Magazia |

Materialul (produsul), sortiment, calitate, marca, profil, dimensiune |

||||||||||||||||||||||

|

U/M |

Pret unitar | ||||||||||||||||||||||

|

Document |

Intrari |

Iesiri |

Stoc |

Data si semnatura de control |

|||||||||||||||||||

|

Data |

Numar |

Fel |

U/M |

U/M |

U/M |

U/M |

U/M |

U/M |

|||||||||||||||

REGISTRUL STOCURILOR

|

Nr. crt. |

Materialul/produsul (sortiment, calitate, marca, profil, dimensiune) |

Cod |

U/M |

Cantitatea |

Pretul unitar |

Valoarea |

Intocmit, Verificat, 14-3-11/a

|

Unitatea .. |

LISTA DE INVENTARIERE Data |

Gestiunea |

Pagina |

|||||||||||||

|

Magazia .. |

Loc de depozitare |

|||||||||||||||

|

Denumirea bunurilor inventariate |

Codul sau numarde inventar |

U/M |

CANTITATI |

PU |

VALOAREA CONTABILA |

Val. de inv. |

DEPRECIEREA |

|||||||||

|

Stocuri |

Diferente |

Valoarea |

Diferente |

Valoarea |

Motivul (cod) |

|||||||||||

|

Scriptice |

faptice |

Plus |

Minus |

Plus |

Minus |

|||||||||||

|

Numele si Prenumele |

Comisia de Inventariere |

Gestionar (Responsabil imobilizari Corporale) |

Contabilitate |

|||||||||||||

|

Semnatura | ||||||||||||||||

|

Unitatea |

LISTA DE INVENTARIERE Data |

Gestiunea |

Pagina |

||||||||||||

|

Magazia |

Loc de depozitare |

||||||||||||||

|

Nr. crt. |

Denumirea bunurilor inventariate |

Cod |

U/M |

Cantitatea |

Pret unitar de inregistrare in contabilitate |

Valoarea contabila |

Valoarea de inventar |

Deprecierea |

|||||||

|

Valoarea |

Motivul |

||||||||||||||

|

|

| ||||||||||||||

|

Total pagina |

x |

x |

x | ||||||||||||

|

Comisia de inventariere |

Gestionar |

Gestionar*) |

Contabilitate |

||||||||||||

|

Numele si prenumele | |||||||||||||||

|

Semnatura | |||||||||||||||

*) Se semneaza de gestionarul primitor, in cazul predarii-primirii gestiunii -12/a

Modelul tipizat pentru Nota de receptie si constatare diferente (cod 14-3-1A):

Unitatea SC CLARUS SRL

NOTA DE RECEPTIE SI CONSTATARE DE DIFERENTE

|

Numar document |

Data |

Cod furnizor |

Cod primitor |

Nr. contract Comanda |

Nr. factura Aviz |

Cont creditor |

|||

|

Ziua |

Luna |

Anul | |||||||

Subsemnatii, membrii comisiei de receptie, am procedat la receptionarea valorilor materiale furnizate de

Din cu vagonul/auto nr documente insotitoare delegat

Constatandu-se urmatoarele: marfurile corespund din punct de vedere cantitativ si calitativ

|

Nr. crt. |

Denumirea bunurilor receptionate |

Cont debitor |

Cod |

U/M |

Cantitatea conform documentelor |

Receptionat |

|||||||

|

Cantitate |

Pret unitar |

Valoare |

|||||||||||

|

Comisia de receptie Primit in gestiune |

|||||||||||||

|

Numele si prenumele |

Semnatura |

Numele si prenumele |

Semnatura |

Data |

Semnatura |

||||||||

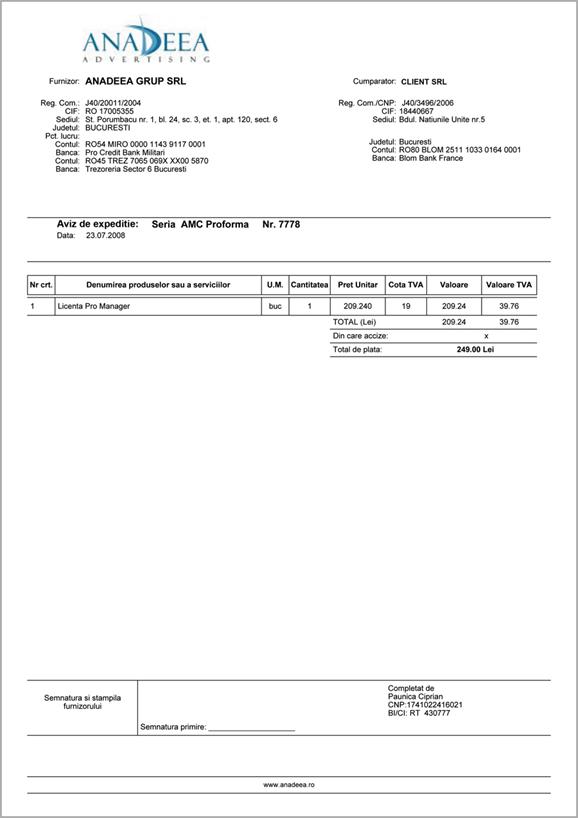

BONUL DE PREDARE-TRANSFER-RESTITUIRE

I. In cazul utilizarii ca bon de predare a produselor la depozit

Se intocmeste in 2 exemplare, pe masura predarii la magazie a produselor de catre sectie, atelier etc.

Serveste ca:

Document de predare la magazie a produselor;

Document justificativ de inregistrare in evidenta magaziei si in contabilitate;

Sursa de date pentru urmarirea realizarii productiei;

Sursa de date pentru calculul si plata salariilor;

II. In cazul utilizarii ca bon de transfer intre 2 gestiuni aflate in incinta unitatii

Se intocmeste in 2 exemplare pe masura ce se efectueaza transferuri intre gestiunile din incinta aceleiasi unitati. In cazul gestiunilor dispersate teritorial se intocmeste Aviz de insotire a marfii.

Serveste ca:

Dispozitie de transfer a valorilor materiale de la o gestiune la alta in incinta unitatii

Document justificativ pentru scadere din gestiunea predatorului si de incarcare in gestiunea primitorului

III. In cazul utilizarii ca bon de restituire

Se intocmeste in 2 exemplare, pe masura restituirii valorilor materiale, de catre organul care efectueaza restituirea (sectie, atelier etc.) si care semneaza la rubrica corespunzatoare. Nu se completeaza rubrica "Unitatea".

Serveste ca:

Dispozitie de restituire a valorilor materiale nefolosite (materiale si semifabricate);

Document justificativ de inregistrare in evidenta magaziei si in contabilitate;

Modelul tipizat al Bonului de predare-transfer-restituire (cod 14-3-3A):

|

UNITATEA |

BON DE PREDARE-TRANSFER, RESTITUIRE |

||||||||||||||

|

Numar document |

Data |

Cod predator |

Cod primitor |

Nr. comanda Cod produs |

|||||||||||

|

Ziua |

Luna |

Anul |

|||||||||||||

|

Nr crt |

Denumirea valorilor materiale (inclusiv sort, marca, profil, dimensiune) |

Cont |

Cod |

U/M |

Canti tatea |

Pretul unitar |

Valoarea |

||||||||

|

Debitor |

Creditor |

||||||||||||||

|

Data si semnatura: |

Viza CTC (propus miscarea) |

Predator |

Primitor |

||||||||||||

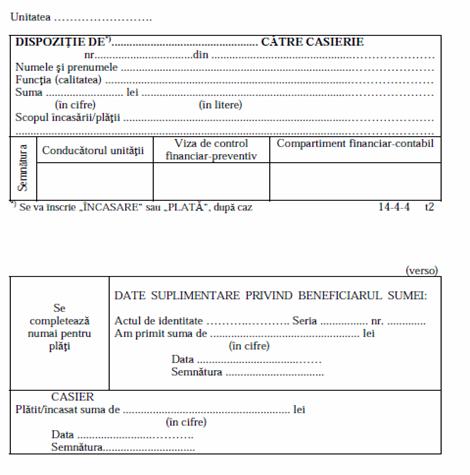

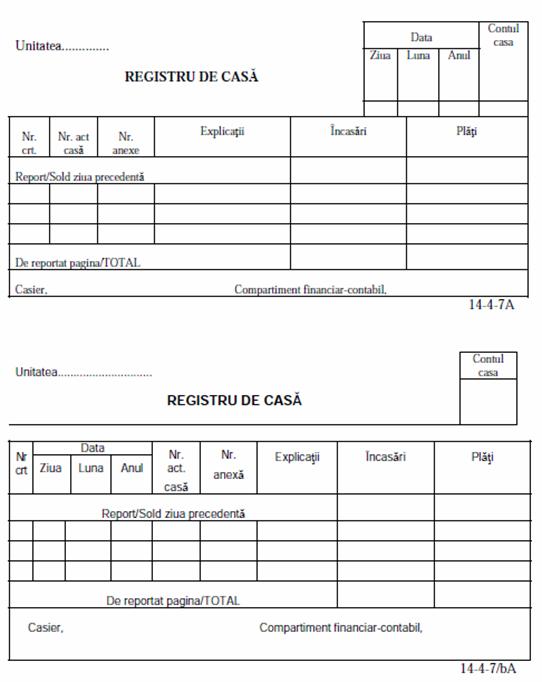

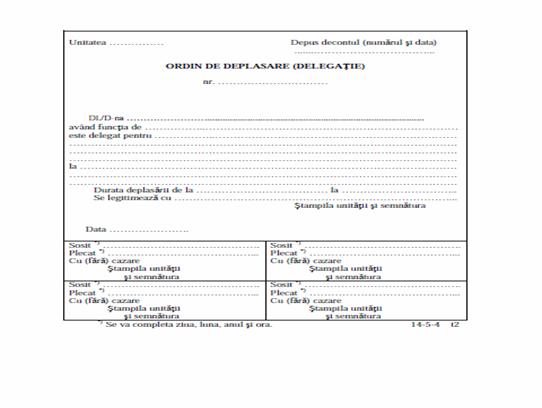

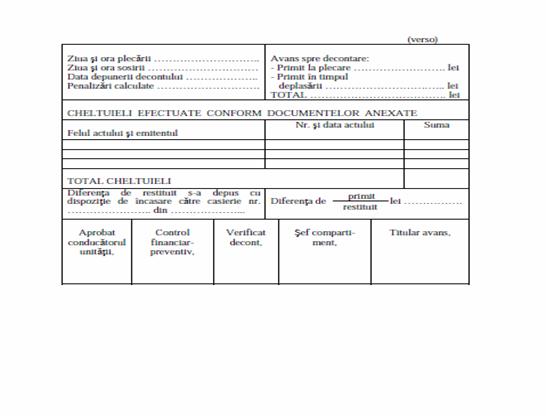

Evidenta operativa a mijloacelor banesti si a decontarilor

Operatiunile banesti de incasari si plati, operatiile financiar-bancare, se caracterizeaza prin diversitate, frecventa si mare rigurozitate. De aceea fiecare operatie economica se efectueza numai pe baza de documente justificative.

Fig.3 Fluxul evenimentelor și tranzacțiilor privind mijloacele banești și decontarile

Sursa: viamisoftware

Principalele documente referitoare la mijloacele banești și caracteristicile lor

Documente privind decontarile fara numerar

Numerarul este modul traditional si, inca, cel mai utilizat in tara noastra de achitare a diverselor obligatii banesti. Atunci cand folosim numerarul, plata se face individual, imediat si fara intermediere. Dar sumele mari in numerar necesita spatii mari de depozitare si prezinta riscuri in manevrare (distrugere fizica, pierdere, furt etc.).

Platile fara numerar utilizeaza instrumente si mijloace de plata emise pe suport de hartie, magnetic sau electronic.

Caracteristicile platilor fara numerar sunt:

Natura lor dubla, determinata de un transfer de fonduri propriu-zis si de un flux de mesaje intre parti continand instructiunile de plata;

Diferenta in timp intre momentul initierii si cel al finalizarii platii;

Existenta unuia sau mai multor intermediari (banci) in procesarea acestui tip de plati;

Incasarile si platile fara numerar se inregistreaza in Extrasele de cont, pe baza documentelor care reflecta operatiile efectuate prin conturile bancare. Este emis de catre banca si cuprinde: data emiterii, numarul documentelor justificative, soldul precedent, incasarile, platile, soldul final.

Documentul justificativ care sta la baza inregistrarilor contabile privind operatiunile de incasari si plati in lei si in valuta este extrasul de cont bancar. La extrasul de cont se anexeaza documentele justificative care au stat la baza efectuarii operațiunilor bancare propriu-zise: ordine de plata, foaie de varsamant de depunere sau de retragere de numerar, borderouri privind cecurile remise spre decontare, facturi, dispozitii de incasare și plata valutara.

Ca document justificativ, extrasul de cont trebuie sa cuprinda cel putin urmatoarele elemente:

Denumirea bancii si a sucursalei/filialei emitente

Numarul de cont, data si perioada pentru care se emite

Numele titularului de cont

Soldul initial al disponibililui existent in cont la inceputul zilei

Operatiunile efectuate - incasari si plati cu referire la continutul operatiunii, numarul si data documentului de incasare/plata, suma

Soldul final

Principalele instrumente de plata fara numerar

Principalele instrumente de plata fara numerar sunt: cecul, ordinul de plata, biletul la ordin si cambia.

Cecul

Cecul este instrumentul prin care se poate plati fara numerar o suma de bani din contul debitorului catre o alta persoana fizica sau juridica. Persoana care ordona plata (titularul cecului) se numeste tragator, persoana care trebuie sa incaseze suma este denumita beneficiar, iar societatea bancara care trebuie sa efectueze plata se numeste tras. Cecurile pot fi de mai multe tipuri: cecul la purtator, cecul certificat, cecul de calatorie, cecul barat.

Posibilitatile de transmitere ale unui cec sunt:

Simpla remitere - cazul cecului la purtator, care in momentul emiterii nu indica expres beneficiarul sau poarta mentiunea "la purtator"; acest cec va fi platit fie persoanei desemnate ca beneficiar, fie detinatorului cecului;

Cesiunea de creanta ordinara - atunci cand cecul este emis pe numele unei anumite persoane si contine mentiunea "nu la ordin"; in acest caz, numai persoana nominalizata poate sa-l incaseze;

Girarea - operatiune prin care se transmit, odata cu remiterea si toate drepturile rezultate din cec; ea este o mentiune speciala facuta pe verso in favoarea unei anumite persoane, inclusiv a tragatorului; noul beneficiar poate, la randul sau, sa gireze cecul.

Cecul este platibil numai la vedere (la prezentare). Termenele de prezentare la plata a cecurilor emise si platite in Romania sunt:

8 zile, daca cecul este platibil chiar in localitatea in care a fost emis;

15 zile, in celelalte cazuri;

Termenele se calculeaza incepand cu ziua urmatoare datei emiterii cecului.

Ordinul de plata

Ordinul de plata este un instrument emis de catre platitor pentru a-si achita o datorie fata de o alta persoana (beneficiar), dand dispozitie unei banci sa plateasca beneficiarului suma inscrisa pe formularul intocmit in 3 exemplare. Ordinul de plata va ajunge ulterior la banca beneficiarului, care va pune suma respectiva la dispozitia clientului sau.

Pe drumul parcurs de ordinul de plata de la platitor la beneficiar se pot interpune mai multe societati bancare, acestea efectuand succesiv operatiuni de receptie, autentificare, acceptare si executare a ordinului de plata. Toata aceasta serie de operatiuni poarta denumirea de transfer-credit.

Pentru Trezoreria Statului, operatiunile de plati in lei se fac in baza ordinului de plata (OPT) reglementat prin O.M.F.P. nr. 246 din martie 2005. Acest ordin de plata este utilizat pentru:

Achitarea impozitelor, taxelor si a altor obligatii, inclusiv restituiri din finantarea anilor precedenti datorate bugetului de stat, bugetului asigurarilor sociale de stat, bugetelor locale, bugetelor fondurilor speciale, bugetului Trezoreriei Statului;

Achitarea in contul institutiilor publice a sumelor reprezentand contravaloarea serviciilor prestate, bunurilor livrate si a lucrarilor executate de catre acestea;

Transferul in conturile proprii deschise la institutiile de credit sau, dupa caz, la Banca Nationala a Romaniei al sumelor incasate in conturi deschise la Trezorerie.

Ordinul de plata pentru Trezoreria Statului (OPT) se completeaza de catre platitori distinct pentru fiecare tip de obligatie bugetara si se listeaza pe suport de hartie, in doua exemplare, din care exemplarul nr. 1 se depune la banca, iar exemplarul nr. 2 semnat si stampilat de banca pentru confirmarea debitarii contului platitorului cu suma respectiva, ramane la firma.

Biletul la ordin

Biletul la ordin este o promisiune scrisa prin care o persoana fizica sau juridica in calitate de debitor (sau subscriptor), se obliga fata de o alta persoana (beneficiar) sa plateasca la un anumit termen o suma de bani.

Utilizarea unui bilet la ordin implica efectuarea urmatoarelor operatii:

subscriptorul emite biletul la ordin pe care-l remite beneficiarului;

beneficiarul are urmatoarele posibilitati de a utiliza efectul primit:

Sa-l prezinte bancii (trasului) la scadenta pentru incasarea sumei;

Sa-l gireze in favoarea unei alte persoane;

Sa-l sconteze, adica sa-l remita bancii pentru incasarea sumei inainte de scadenta.

Cambia

Cambia este un instrument cu ajutorul caruia o persoana in calitate de creditor, da ordin unui debitor de a plati o anumita suma unei persoane numita beneficiar.

Cambia pune in legatura 3 persoane:

- Persoana care emite documentul, numita tragator;

- Persoana care va plati suma inscrisa in cambie, numita tras;

- Persoana care va incasa suma, numita beneficiar;

Utilizarea cambiei presupune parcurgerea urmatoarelor etape:

tragatorul semneaza o cambie, pe care o remite beneficiarului;

beneficiarul are urmatoarele posibilitati:

Sa prezinte cambia trasului pentru acceptare, prezentare care poate fi obligatorie sau facultativa;

Sa prezinte cambia trasului pentru incasarea sumei;

Sa gireze cambia in favoarea unui tert;

Sa sconteze cambia;

Modele de documente tipizate specifice operatiilor de incasari si plati

Evidenta operativa a decontarilor cu personalul

Evidenta primara si operativa referitoare la munca prestata, rezultatele muncii si remunerarea ei se realizeaza cu ajutorul documentelor privind prezența la lucru si calculul drepturilor de salariu cuvenite.

Fig.4 Fluxul evenimentelor și tranzacțiilor privind decontarile cu personalul

Sursa: viamisoftware

Macheta Statului de salarii:

STAT DE SALARII

Pe luna anul

|

Nr. crt |

Nume si Prenume |

Salariul de incadrare |

Spo ruri |

Inde mnizatii |

Salariu brut |

CAS |

Fond de somaj |

Fond de sana tate |

Dedu ceri |

Salariul impo zabil |

Im pozit |

A vans |

Alte reti neri |

Rest de plata |

Macheta statului de plata pentru colaboratori:

STAT DE PLATA PENTRU COLABORATORI

|

Nr. crt |

Numele si prenumele |

Drepturi de colaborare |

Venit brut |

Fond asig. Sanatate |

Venit impozabil |

Impozit |

Avans |

Alte retineri |

Rest de plata |

Semnatura |

|

|

In bani |

In natura |

||||||||||

Prezentarea documentelor din acest curs este realizata avand la baza caracterul strict didactic. Utilizarea pe scara tot mai larga a tehnicii de calcul a condus la disparitia documentelor completate manual si la aparitia multor softuri specifice pentru intocmirea si eliberarea documentelor. Astfel, documente ca: factura fiscala, ordinul de plata, statul de plata a salariilor, extrasul de cont reprezinta obiectul unor softuri informatice specifice, utilizarea acestora fiind reglementata prin acte legislative emise de catre Ministerul de Finante..

APLICATII

Explicati, pe scurt, functiile documentelor;

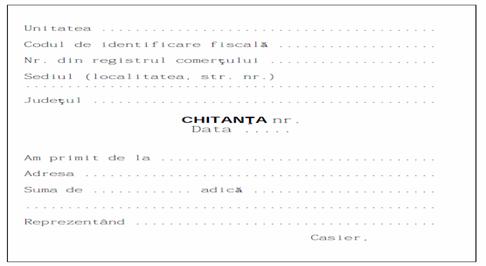

Identificati elementele de structura ale documentului redat mai jos:

|

Unitatea SC SPERA SRL Codul fiscal5869595 Nr. de inregistrare in Registrul Comertului J12/2546/92 Sediul STR.MARASESTI NR.11 DEJ Judetul CLUJ. CHITANTA Nr245961 Data25.02 An2008 Am primit de la SC CLARUS SRL Adresa STR.16 FEBRUARIE 2 NR.38 DEJ Suma de 4.000.000. Adica patrumilioanelei Reprezentand c/v factura 253146/15.02.2008 Casier, Campean Maria |

Completați tabelul de mai jos prin identificarea documentului si a numarului de exemplare intocmite:

|

Operatia |

Documentul |

Nr. de exemplare |

|

Achizitionare de marfuri | ||

|

Achitarea prin banca a unei datorii catre furnizor | ||

|

Incasarea unei sume prin casierie | ||

|

Receptia unui lot de marfuri | ||

|

Consum de materiale | ||

|

Achitarea prin banca a impozitului pe profit | ||

|

Depunerea de numerar la banca | ||

|

Inregistrarea salariilor datorate personalului | ||

|

Incasarea prin banca a unor creante |

Completati spatiile libere din enunturile urmatoare:

Verificarea de fond urmareste

Verificarea aritmetica urmareste

Clasarea documentelor reprezinta

Termenele de pastrare a documentelor depind de

Scrieti in spatiile libere documentele utilizate si numarul de exemplare in care se intocmesc pentru inregistrarea urmatoarelor operatii:

achizitionare de materii prime:

receptia materiilor prime:

achitarea in numerar a marfurilor:

depunere de sume la banca:

achitarea prin banca a materiilor prime:

consum de materii prime:

Caracterizati Factura si Registrul de casa utilizand criteriile de clasificare cunoscute.

SC Foresta SA da in consum in luna august materii prime concretizate in 7 m.c. de cherestea de brad inregistrati la pretul de 300 lei/m.c.

A. Consemnati aceasta operatiune in documentul redat mai jos;

B. Caracterizati documentul pe baza criteriilor de clasificare a documentelor;

|

UNITATEA |

Produs, lucrare (comanda) |

BON DE CONSUM |

||||||||||||||||||

|

Nr. document |

Data eliberarii |

Cod predator |

Cod primitor |

Nr. comanda Cod produs |

(COLECTIV) |

|||||||||||||||

|

Ziua |

Luna |

Anul |

||||||||||||||||||

|

Nr. crt. |

DENUMIREA MATERIALULUI (inclusiv sort, marca, profil, dimensiune) |

Cont |

Cantitatea necesara |

Cod |

U/M |

Cantitatea eliberata |

Pretul unitar |

Valoarea |

||||||||||||

|

Debit |

Credit |

|||||||||||||||||||

|

Data si semnatura |

Sef compartiment |

Gestionar |

Primitor |

|||||||||||||||||

SC Foresta SA produce in luna august 50 de scaune inregistrate la costul efectiv de 40 lei/b. Si 10 usi inregistrate la costul de 200 lei/buc.

A) Consemnati aceasta operatiune in documentul redat mai jos;

B) Caracterizati documentul pe baza criteriilor de clasificare a documentelor;

|

UNITATEA |

BON DE PREDARE-TRANSFER, RESTITUIRE |

||||||||||||||

|

Numar document |

Data |

Cod predator |

Cod primitor |

Nr. comanda Cod produs |

|||||||||||

|

Ziua |

Luna |

Anul |

|||||||||||||

|

Nr. crt. |

Denumirea valorilor materiale (inclusiv sort, marca, profil, dimensiune) |

Cont |

Cod |

U/M |

Cantitateefectiva |

Pretul unitar |

Valoarea |

||||||||

|

Debitor |

Creditor |

||||||||||||||

|

Data si semnatura |

Viza CTC (propus miscarea) |

Predator |

Primitor |

||||||||||||

SC Foresta SA livreaza 40 de scaune cu pretul de vanzare de 40 lei/b +TVA si 8 usi cu pretul de vanzare de 300 lei/b + TVA.

A. Consemnati aceasta operatiune in documentul redat mai jos;

B. Caracterizati documentul pe baza criteriilor de clasificare a documentelor;

|

Furnizor (denumire, forma juridica) Nr. de inmatriculare in Registrul Comertului/anul Nr. de inregistrare fiscala Sediul (localitatea, str., nr.) Judetul Contul Banca |

Cumparator (denumire, forma juridica) Nr. de inmatriculare in Registrul Comertului/anul Nr. de inregistrare fiscala Sediul (localitatea, str., nr.) Judetul Contul Banca |

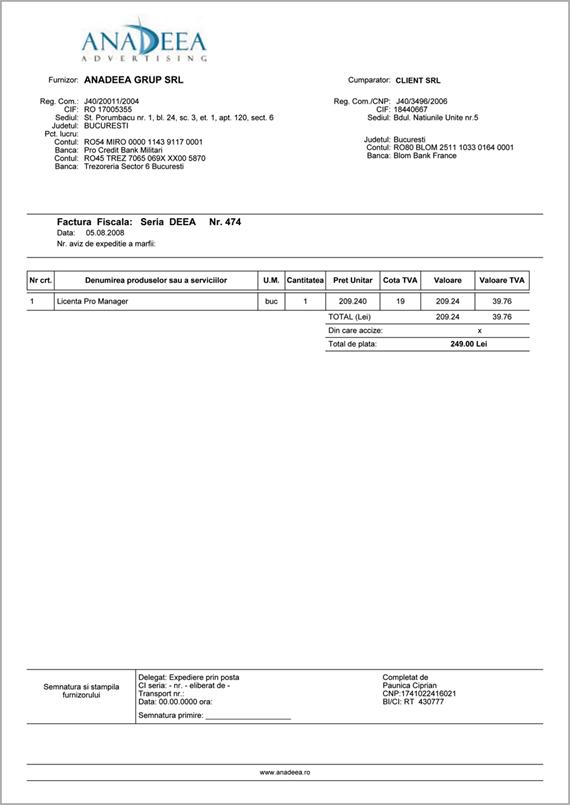

FACTURA FISCALA

|

Nr facturii Data (ziua, luna, anul) Nr. avizului de insotire a marfii (daca este cazul) |

|

Nr. crt |

Denumirea produselor sau a serviciilor |

U.M. |

Cantitatea |

Pretul unitar (fara TVA) - Lei- |

Valoarea - Lei- |

Valoarea T.V.A. - Lei- |

|

|

5(3x4) | |||||||

|

Semnatura si stampila furnizorului |

Data privind expeditia Numele delegatului Buletinul/cartea de identitate Seria Nr eliberat/a Mijlocul de transport nr Expeditia s-a efectuat in prezenta noastra la data de ora Semnaturile |

TOTAL, din care Accize | |||||

|

X |

|||||||

|

Semnatura de primire |

Total de plata (col.5+col.6) |

||||||

SC Foresta SA incaseaza in numerar contravaloarea facturii de la exercitiul anterior.

A.Consemnati aceasta operatiune in documentul redat mai jos;

B.Caracterizati documentul pe baza criteriilor de clasificare a documentelor;

|

Unitatea Codul fiscal Nr. de inregistrare in Registrul comertului/anul Sediul (localitatea, str., nr.) Judetul CHITANTA Nr Data An Am primit de la Adresa Suma de adica Reprezentand Casier, |

Actele scrise redate la exercitiile 9 și 10 pot fi denumite documente de evidenta? Argumentati.

Completetati tabelul de mai jos prin identificarea documentului si a numarului de exemplare intocmite:

|

Operatia |

Documentul |

Nr. de exemplare |

|

Achizitionare de marfuri | ||

|

Achitarea prin banca a unei datorii catre furnizor | ||

|

Incasarea unei sume prin casierie | ||

|

Receptia unui lot de marfuri | ||

|

Consum de materiale | ||

|

Achitarea prin banca a impozitului pe profit | ||

|

Depunerea de numerar la banca | ||

|

Plata impozitului pe salarii la casieria Trezoreriei | ||

|

Incasarea prin banca a unor creante |

Completati spatiile libere din enunturile urmatoare:

Verificarea de fond urmareste

Verificarea aritmetica urmareste

Clasarea documentelor reprezinta

Termenele de pastrare a documentelor depind de

In cadrul firmei Iris Srl se vand unui client urmatoarele produse:100buc ghivece plastic, pret unitar 2,5RON, 50buc farfurii plastic, pret unitar 0,8ron, 75buc ghiveci ceramica, pret unitar 5,9RON. Sa se precizeze pricipalele operatiuni pe care le efectueaza casierul pentru a-i inmana bonul fiscal clientului, stiind ca acesta plateste 10RON in numerar si diferenta cu ajutorul cardului de debit.

Cititi factura emisa de ENEL familiei dvs in luna martie anul acesta. Precizati care sunt elementele generale ale documentului si care sunt cele specifice. Este achitata factura respectiva? Daca da, cum va dati seama?

Societatea comerciala Beta SRL, cu datele de identificare: nr. Registrul Comertului/an J40/576/2000, Cod Unic de inregistrare 4578912, sediul Bucuresti, strada Constantin Tanase, nr. 27, cont RO31RNCB2400000002430001, banca BCR, capital social 8000, cumpara un utilaj in valoare de 3000 lei, tva 19% conform facturii numarul 24368 din 07.11.2009 de la furnizorul Alfa cu datele de identificare: nr. Ordine Registrul Comertului/an j40/1248/2002, Cod Unic de Inregistrare 1234567, cu sediul in Bucuresti, strada Popa Floare, nr. 5, cont RO31RNCB2400025005780001, banca BCR.

Intocmiti factura pentru clientul Beta SRL

Cititi cu atentie textul de mai jos, si precizati care din aceste reduceri influenteaza completarea facturii. Argumentati.

Reducerile de pret pot fi de doua tipuri:

- Reduceri comerciale (rabat, remiza si risturn)

- Reduceri financiare (scont)

In norma IAS 2 se precizeaza ca "reducerile comerciale, rabaturile si alte elemente similare sunt deduse pentru a determina costul de achizitie" .

Reducerile financiare sub forma de sconturi nu afecteaza calculul costurilor stocurilor deoarece nu sunt legate de pretul de cumparare ci de modul de finantare al datoriei fata de furnizor. Clientul beneficiaza de scont daca achita inainte de termen datoria rezultata din cumparari pe credit comercial si daca furnizorul este de acord sau daca acest lucru este prevazut in contract.

Principalele categorii de reduceri comerciale practicate in tranzactiile comerciale din Romania sunt rabatul si remiza. In practica contabila occidentala se intalneste si un alt tip de reducere comerciala cunoscut sub numele de risturn.

In literatura de specialitate, rabatul este definit ca "reducere practicata in mod exceptional, asupra pretului de vanzare convenit anterior intre furnizor si client, tinandu-se cont de unele defecte de calitate sau de neconformitate cu bunurile comercializate prevazute in contract[2]. Rabatul mai poate fi definit "ca o reducere pe care poate sa o acorde furnizorul clientului sau pentru calitatea inferioara a bunurilor livrate" . Rabatul comercial se poate acorda clientului atunci cand i s-a livrat marfa necomandata si furnizorul vrea sa evite restituirea marfii. De asemenea, rabatul se mai acorda atunci cand se doreste reducerea stocurilor de produse vechi, iar cererea pentru aceste produse este foarte mica. Rabatul poate fi folosit ca mijloc promotional atunci cand se deschide un nou magazin sau cand se lanseaza un produs pe piata.

Remiza reprezinta "o reducere aplicata, in mod exceptional, asupra pretului curent de vanzare, tinandu-se cont de volumul vanzarilor sau de importanta cumparatorului in clientela vanzatorului". Conform unei alte definitii, remiza reprezinta "o reducere pe care poate sa o acorde furnizorul pentru consideratii fata de client, adica pentru un client permanent, pentru o comanda deosebita sau pentru consideratii fata de profesia cumparatorului"[4].

Risturnurile sunt "acele reduceri de pret calculate asupra ansamblului operatiilor efectuate cu acelasi cumparator pe o perioada nedeterminata"[5]. Risturnul mai poate fi definit "ca o reducere ce poate fi acordata pentru depasirea unui plafon valoric anual al cumpararilor stabilit prin contract" .

Rabatul si remiza pot fi acordate si facturate cu ocazia livrarilor, in acest caz neintervenind inregistrari specifice. In ceea ce priveste calculul costurilor stocurilor mai intai se scade rabatul din valoarea bruta a bunurilor achizitionate, iar din valoarea obtinuta se scade remiza.

Rabatul si remiza, acordate ulterior livrarii bunurilor, necesita inregistrari specifice privind rectificarea datoriei fata de furnizori, a costului de achizitie a bunurilor cumparate si a taxei pe valoarea adaugata, proportional cu reducerea acordata. Aceasta rectificare va avea la baza "documentul care in prezent se numeste factura in rosu"[7].

Intocmiti factura de mai sus acordandu-i clientului reducere comerciala de 10%.

Precizati care este modalitatea de corectare a facturii de la exercitiul 3 in cazul in care valoarea utilajului este de 3500 RON, tva 19%.

Factura se intocmește in 3 exemplare: exemplarul 1 - albastru, exemplarul 2 - rosu si exemplarul 3 - verde.

Circulatia documentului:

la furnizori:

Toate exemplarele, la compartimentul care efectueaza operatiunea de control financiar preventiv, care se specifica pe exemplarul nr. 3;

Toate exemplarele, la persoanele autorizate sa dispuna incasari in contul de la banca al unitatii;

Compartimentul desfacere, pentru inregistrarea in evidentele operative si pentru eventualele reclamatii ale clientilor se utilizeaza exemplarul 2, la care se anexeaza dispozitia de livrare si se pastreaza la acest compartiment;

Exemplarul 3, la compartimentul financiar contabil pentru inregistrarea in contabilitate si arhivare.

la cumparatori:

Exemplarul 1, la compartimentul aprovizionare pentru confirmarea operatiunii avand atasat exemplarul din "Avizul de insotire a marfii" inclusiv "Nota de receptie si constatare de diferente";

Intregul set prezentat mai sus, la compartimentul care acorda viza de control financiar preventiv, pentru acordarea vizei;

Intregul set mentionat anterior, la compartimentul financiar-contabil pentru acceptarea platii si pentru inregistrarea in contabilitatea sintetica si analitica. Setul ramane la contabilitate.

Desenati un grafic de circulatie al documentului atat la furnizor cat si la cumparator.

Elaborati un eseu cu tema, Necesitatea documentelor justificative in contabilitate"

Sunteti angajatii unei firme mici care produce confectii. Firma de abia infiintata necesita organizarea compartimentului contabilitate pe urmatoarele sectiuni: contabilitatea imobilizarilor, stocurilor, decontarilor si disponibilitatilor banesti. Precizati care sunt documentele principale ale fiecarei sectiuni.

Completati portofoliul dumeavoastra cu documente jutificative din entitati avand obiecte de activitate diferite (comert, productie, servicii).

BIBLIOGRAFIE

BROOKSON, Stephan, Cum sa intelegem contabilitatea, Ed. RAO

CARAIANI Chirata, DUMITRANA Mihaela, Bazele contabilitatii Editia a III- a, Ed. Universitara

FELEAGA Niculae, IONASCU Ion - Contabilitate financiara, vol. I, II, III, Ed. Economica, Bucuresti, 1993

PANTEA Iacob Petru - Contabilitate financiara, Ed. Intelcredo, Deva, 1995

Xxx DOCUMENTE FINANCIAR-CONTABILE, Ed. Monitorul Oficial, 2009

Xxx Noile reglementari contabile armonizate cu directivele Europene, editia a IV-a., Ed. Best Publishing, 2009

Xxx Consilier - Contabilitate, Ed. Rentrop&traton, 2009

Xxx Legea nr 82/1991 - Legea contabilitatii. Editia a IX-a. 2009, Ed. Best Publishing

Xxx Ordinul ministrului economiei și finanțelor nr. 512/2008 privind documentele financiar-contabile

X x x Standarde internationale de Contabilitate 2000, Ed. Economica, Bucuresti, 2000

Feleaga Niculae, Ionascu Ion - Contabilitate financiara, vol.II,III, Ed. Economica, Bucuresti, 1993, p.13

Feleaga Niculae, Ionascu Ion - Contabilitate financiara, vol.II,III, Ed. Economica, Bucuresti, 1993, p.17

|

Politica de confidentialitate |

| Copyright ©

2025 - Toate drepturile rezervate. Toate documentele au caracter informativ cu scop educational. |

Personaje din literatura |

| Baltagul caracterizarea personajelor |

| Caracterizare Alexandru Lapusneanul |

| Caracterizarea lui Gavilescu |

| Caracterizarea personajelor negative din basmul |

Tehnica si mecanica |

| Cuplaje - definitii. notatii. exemple. repere istorice. |

| Actionare macara |

| Reprezentarea si cotarea filetelor |

Geografie |

| Turismul pe terra |

| Vulcanii Și mediul |

| Padurile pe terra si industrializarea lemnului |

| Termeni si conditii |

| Contact |

| Creeaza si tu |