UNIVERSITATEA OVIDIUS

Facultatea de Stinte Economice

Masterat ,,Tehnici contabile pentru gestiunea afacerilor ,,

FUZIUNI SI ACHIZITII

Capitolul 1. Achizitii si fuziuni - consideratii generale

Din punct de vedere tehnic, o fuziune este o combinatie care creeaza o unitate economica din doua sau mai multe unitati independente; conducerile companiilor participante aproba acest aranjament[1].

O achizitie presupune acelasi rezultat, dar conducerea unuia sau mai multora dintre participanti poate fi ostila acestei schimbari.

Economistii clasifica fuziunile in patru categorii:

Orizontale;

Verticale;

Congenerice;

Conglomerate.

O fuziune orizontala are loc atunci cand o firma se combina cu o alta firma din acelasi domeniu de activitate. O asemenea fuziune poate fi blocata daca ea ameninta concurenta sau creeaza prea multa putere pe piata, prin legea antitrust[2].

O fuziune verticala are loc atunci cand o companie achizitioneaza un furnizor sau utilizator al produselor sale.

O fuziune congenerica implica intreprinderi inrudite, dar care nu sunt producatori ai aceluiasi produs si nici nu au o relatie furnizor cumparator.

O fuziune conglomerat are loc prin combinatia unor intreprinderi neinrudite.

In marea majoritate a situatiilor de fuziune, una dintre firme (de regula cea mai mare) decide sa cumpere o alta firma, negociaza un pret si apoi achizitioneaza compania-tinta. Ocazional, firma achizitionata va initia actiunea, dar este mai uzual ca o firma sa caute achizitii decat sa incerce sa fie achizitionata. Prin conventie, compania care cauta sa achizitioneze alta companie se numeste companie achizitoare, iar compania pe care cauta sa o achizitioneze se numeste companie-tinta.

In momentul cand o companie achizitoare a identificat o tinta potentiala, trebuie sa stabileasca un pret adecvat sau o gama a pretului pe care este dispusa sa-l plateasca. Luand acestea in considerare, managerii firmei achizitoare trebuie sa decida modul de abordare a managerilor companiei-tinta. Daca firma achizitoare are motive sa creada ca managementul firmei tinta va aproba fuziunea, atunci va face propunerea de fuziune si va pregati termenii potriviti. Daca se ajunge la un acord, cele doua echipe manageriale comunica aceasta actionarilor, cu propunerea de a aproba fuziunea. Presupunand ca actionarii sunt de acord, firma achizitoare cumpara actiunile companiei-tinta, platind cu propriile actiuni (caz in care actionarii companiei tinta devin actionari ai companiei achizitoare), cu numerar sau cu o combinatie a celor doua. O astfel de tranzactie este o fuziune prietenoasa si este cea mai frecventa dintre tranzactiile de fuziune.

In alte circumstante, managementul companiei-tinta se poate opune fuziunii. Aceasta se poate datora perceptiei managerilor ca pretul oferit pentru actiuni este prea mic sau dorintei acestora de a-si mentine slujbele. In ambele cazuri, managementul firmei tinta este ostil. Intr-o fuziune ostila, firma achizitoare face apel direct la actionarii firmei tinta. Firma achizitoare face, de regula, o oferta de cumparare prin care cere actionarilor firmei tinta sa isi ofere actiunile la un anumit pret. Deoarece oferta de cumparare face apel direct la actionari, aceasta permite achizitorului sa cumpere compania, chiar daca managementul existent este ostil ofertei. Aceasta oferta se numeste oferta de preluare.

Alegerea tehnicii utilizate intr-o fuziune depinde de impactul unui numar de factori juridici si fiscali asupra firmelor care fuzioneaza. O fuziune se poate realiza prin urmatoarele tehnici:

q Achizitionarea activelor. Activele firmei achizitionate, atat cele fixe, cat si cele circulante, sunt cumparate cu numerar sau actiuni. Ca urmare a achizitiei, compania achizitionata nu dispare, ci ramane cu o cantitate importanta de numerar, ca fiind singurul activ. Compania poate decide apoi sa plateasca actionarilor un dividend de lichidare si sa isi intrerupa activitatea sau sa utilizeze numerarul pentru a cumpara actiuni in alte firme, devenind astfel un holding.

q Achizitionarea actiunilor. Cea mai utilizata forma de realizare a unei fuziuni este achizitionarea de actiuni. Modalitatea de plata a acestor actiuni poate fi in numerar, in actiuni ale companiei achizitoare sau o combinatie a acestora. La cumpararea actiunilor, compania achizitoare nu obtine numai activele ci si toate datoriile.

q Amalgamarea. Amalgamarea are loc atunci cand doua sau mai multe companii formeaza o societate comerciala pe baza prevederilor legislatiei corespunzatoare privind societatile comerciale. Termenii amalgamarii trebuie votati de actionarii tuturor companiilor implicate in amalgamare. Acesti termeni se stabilesc prin negocieri ale conducerilor firmelor implicate.

Motivatii pentru fuziuni.

Din punctul de vedere al companiei achizitoare, fuziunea poate fi considerata o decizie de maximizare a valorii firmei; de aceea, firma achizitoare trebuie sa ii identifice pe acei parteneri de fuziune a caror achizitie sa aiba ca rezultat o crestere a profiturilor (sau a fluxurilor de numerar) mai mare decat profiturile si fluxurile de numerar ale companiei achizitionate luata ca entitate separata[3].

Motivatii economice:

Sinergia. Motivatia principala a celor mai multe achizitii este de a creste valoarea intreprinderii combinate (rezultate). Daca firmele A si B fuzioneaza in firma C si valoarea lui C este mai mare decat A si B luate separat, atunci se spune ca exista sinergie. Influentele sinergetice apar in doua moduri. In primul rand, pe masura ce firma creste, costurile acesteia cresc intr-o masura mai mica. In al doilea rand, pot exista piete imperfecte la cumpararea sau vanzarea anumitor active, cum ar fi expertiza manageriala, personalul, facilitati de productie si marketingul. O fuziune poate permite o folosire mai eficienta a unor astfel de active, determinand profituri sporite.

Cumpararea de active la un pret mai mic decat costul de inlocuire. Uneori, o firma devine candidat la achizitie deoarece valoarea de inlocuire a activelor sale este considerabil mai mare decat valoarea de piata a firmei.

Motivatii financiare:

Diversificarea. Managerii considera deseori ca prin diversificare pot stabiliza fluxul de profituri al firmei si astfel pot sa reduca riscurile de firma. De aceea, diversificarea constituie, de multe ori, un motiv al fuziunilor. Stabilizarea profiturilor este evident avantajoasa pentru salariati, furnizori, clienti si managerii firmei, dar importanta acesteia pentru actionari este mai putin evidenta.

Schimbarea variabilelor financiare. Sa presupunem ca o companie independenta are o rata de indatorare foarte scazuta sau ca plateste dividende foarte mici si investeste profiturile in numerar si titluri pe termen scurt. Daca firma achizitoare intentioneaza sa modifice rata de indatorare si sa obtina astfel avantajele subventionarii prin indatorare, atunci valoare pe piata a actiunilor firmei achizitoare va creste. Daca firma achizitoare crede ca o politica suboptimala de dividende a firmei achizitionate a redus pretul pe actiune, atunci achizitia este avantajoasa. Daca investitorii isi dau seama ca politicile de indatorare sau de dividende ale unei firme sunt necorespunzatoare, ei recunosc aceasta firma ca fiind un candidat la fuziune. Astfel, pretul curent al actiunilor acestor firme va reflecta o parte a castigurilor obtinute printr-o fuziune potentiala si prin schimbarea acestor politici. Beneficiile potentiale ale companiilor achizitoare se reduc, dar nu sunt eliminate.

Accelerarea cresterii. S-a argumentat ca o motivatie importanta a fuziunilor este cresterea beneficiilor pe actiune sau a vanzarilor. Acest argument se bazeaza pe dorinta conducerii companiei achizitoare de a mentine un nivel istoric sau un obiectiv de crestere. Insa, daca o anumita crestere este dorita numai de conducerea firmei achizitoare, impactul acesteia asupra valorii firmei nu va fi pozitiv.

Finantarea. Uneori este posibila finantarea unei achizitii, chiar daca finantarea cresterii interne nu este posibila.

Capitolul 2. Fuziunile si achizitiile in

Europa Centrala si de Est pentru anul

Activitate intensa de fuziuni si achizitii, crestere valorica a privatizarilor, similaritati pentru cele mai populare sectoare industriale - acestea sunt trasaturile comune care caracterizeaza fuziunile si achizitiile din Europa Centrala si de Est si a regiunii CIS. Valoarea totala estimata a fuziunilor si achizitiilor in 2005 a fost de 91,2 miliarde dolari depasind orice asteptari si reprezentand aproape dublul celei din 2004.

Incepand cu 1997, PricewaterhouseCoopers a analizat anual tendintele si aspectele cheie care au influentat activitatea de fuziuni si achizitii din Europa Centrala si de Est. In 2005, 1.848 de tranzactii private din cele zece tari apartinand regiunii CEE/CIS au fost incluse in analiza. 2005 a fost anul in care Ucraina a participat pentru prima data la acest studiu alaturandu-se celor noua tari: Bulgaria, Croatia, Polonia, Republica Ceha, Romania, Rusia, Slovacia, Slovenia si Ungaria.

Valoarea medie estimata pentru tranzactiile facute publice a crescut de la 52,1 milioane dolari la 71 milioane dolari in 2005. Pentru tranzactiile care au depasit 100 milioane dolari, valoare medie s-a situat in jurul valorii de 473,4 milioane dolari.

"In 2005, jumatate din valoarea tranzactiilor din top zece a fost mai mare decat cea de-a doua mare tranzactie a anului 2004. "Mega"-tranzactiile continua sa fie un factor semnificativ, 15% din tranzactii depasind 100 milioane dolari, in crestere fata de 2004 cand au reprezentat 11%" - a subliniat Margaret Dezse, Partener PricewaterhouseCoopers, Servicii Corporate Finance.

Industria prelucratoare ramane sectorul cel mai atractiv

Numarul tranzactiilor pe sectoare industriale a avut aceeasi tendinta ca cea din ultimii ani. Cele mai atractive sectoare au fost industria prelucratoare cu 384 de tranzactii in 2005, reprezentand 21% din total, serviciile financiare (13%), energie si utilitati (10%) si industria alimentara si de bauturi (9%).

Crestere a activitatii externe

Numarul tranzactiilor externe efectuate de tarile incluse in studiu a fost de trei ori mai mare decat in anul 2004. Totusi, 56% din numarul total al tranzactiilor au reprezentat tranzactii interne, motorul fiind reprezentat de piata rusa cu o rata de 72%. In schimb, piata romaneasca si cea slovaca au fost dominate de tranzactii initiate de investitori straini, acestea situandu-se la 72% si respectiv 63%, fiind peste media regiunii de 40%.

O piata diversa

Daca per ansamblu s-a raportat o crestere in activitatea de fuziuni si achizitii, exista insa caracteristici specifice pentru fiecare tara inclusa in studiu.

Bulgaria. Cea mai dinamica crestere din punct de vedere al numarului de tranzactii - 254%

Croatia. Desi este una din cele mai mici piete din regiune, s-a bucurat de cea mai mare crestere a valorii totale estimate a fuziunilor si achizitiilor.

Republica Ceha. Cea mai mare piata de fuziuni si achizitii dupa Rusia, cu o crestere stabila in ultimii trei ani.

Ungaria. Dezvoltare semnificativa a numarului de tranzactii, in linie cu sporirea numarului de tranzactii interne la nivelul IMM-urilor.

Polonia. Una din cele mai mari piete, insa avand o crestere modesta.

Romania. Cea de-a doua piata de fuziuni si achizitii ca nivel de crestere atat din punct de vedere al numarului cat si a valorii estimate a tranzactiilor.

Rusia. Reprezinta jumatate din valoarea totala a pietei de fuziuni si achizitii a Europei Centrale si de Est fiind caracterizata in special de tranzactii interne.

Slovacia. Crestere valorica a pietei insa scadere in activitate.

Slovenia. Nivel constant al tranzactiilor si o continua sporire a valorilor tranzactiilor.

Ucraina. Cu o valoare rezonabila a pietei.

Privatizarea continua

Desi numarul privatizarilor raportate in regiune a scazut cu 19%, valoarea lor a fost semnificativ mai ridicata, piata fiind estimata la 22,8 miliarde dolari in crestere cu 84% fata de 2004 (sau 44% daca excludem Ucraina). Din totalul activitatii regionale de tranzactii, privatizarile reprezinta 25%, cele mai mari investitii in privatizare avand loc in Ucraina, Romania, Cehia si Ungaria.

Capitolul 2.1. Situatia achizitiilor si fuziunilor in Romania.

In 2005, cresterea economica a Romaniei si inflatia au avut o traiectorie moderata in comparatie cu anul 2004. Desi cresterea economica nu a fost atat de mare ca in 2004 iar tintirea inflatiei a fost ratata, investitiile straine directe si-au mentinut tendinta ascendenta atingand valoarea de 5,2 miliarde euro, conform datelor preliminare ale Bancii Nationale. Acest nivel al investitiilor straine poate fi partial explicat de continuarea procesului de privatizare cat si de schimbarile care au avut loc in Romania in ultimii ani: incercarea de stabilizare a sistemului de taxe prin introducerea noului Cod Fiscal precum si procesul de integrare in Uniunea Europeana (UE).

In ceea ce priveste piata fuziunilor si achizitiilor, anul 2005 a urmat aceeasi tendinta ascendenta ca anul precedent, atingand cifre record atat numeric cat si valoric. Drumul spre stabilitate economica cat si dorinta de a deveni membru UE au contribuit la alimentarea interesul investitorilor pentru Romania. Sectoarele cele mai active, din punct de vedere al tranzactiilor, au fost industria prelucratoare, serviciile financiare si industria alimentara si de bauturi. Desi este asteptata o incetinire a procesului de privatizare, exista inca tranzactii importante care sunt asteptate sa se intample. Unele dintre ele au fost deja initiate cum ar fi cazul Electrica Muntenia Sud si CEC, iar altele sunt pe lista de asteptare: Romgaz, trei societati de distributie a energiei electrice, trei complexe energetice, CFR Marfa, Posta Romana si Societatea Nationala de Radiocomunicatii.

Este de asteptat ca procesul de aderare al Romaniei la Uniunea Europeana precum si cresterea economica prognozata sa reprezinte motorul pentru dezvoltarea activitatii pe piata de fuziuni si achizitii. Mai mult, aceasta piata devine matura de la an la an, fapt dovedit de sporireavalorii totale a tranzactiilor incheiate.

Rezultatele studiului - Piata de fuziuni si achizitii

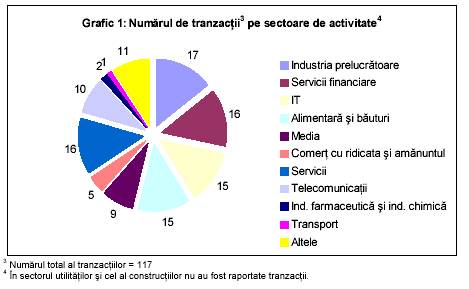

Un numar de 117 tranzactii in sectorul privat au fost facute publice in 2005, mai mult decat dublu celor raportate in 2004 (42 tranzactii in 2004 si 33 in 2003).

Din punct de vedere valoric, piata de fuziuni si achizitii a crescut semnificativ in 2005, fiind estimata la 5,8 miliarde dolari fata de 1,4 miliarde dolari in 2004. Astfel, Romania si-a imbunatatit pozitia intre cele zece tari cuprinse in studiu, ajungand sa se situeze pe locul patru, in urma Rusiei, Cehiei si Poloniei dupa ce, timp de doi ani, a detinut locul sase. Aceasta evolutie nu numai ca reprezinta o crestere de 313% fata de 2004 dar si plaseaza Romania intre primele trei tari ale regiunii2 din punct de vedere al ratei de crestere.

Un alt aspect important de subliniat este cresterea valorii medii a unei tranzactii (pentru tranzactiile ale caror valori au fost facute publice) care a atins valoarea de 65 milioane dolari in 2005 fata de 41 milioane dolari (2004), si respectiv de 18 milioane dolari in 2003. Acest lucru este un indicator al majorarilor de capital care au avut loc in companiile romanesti.

Anul 2005 nu a fost diferit fata de 2004 in privinta contributiei straine la activitatea de fuziuni si achizitii. Nivelul investitiilor straine a reprezentat 72% din numarul total al tranzactiilor, mult peste media europeana de 40%, fapt ce indica preferinta companiilor romanesti pentru parteneri strategici de peste granite.

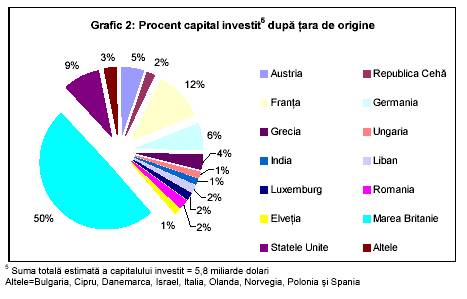

In topul valoric al investitiilor, Marea Britanie detine primul loc cu investitii totalizand 2.582,5 milioane dolari, principalul jucator fiind Vodafone International Holdings ( 2.528 milioane dolari).

Franta se afla pe locul doi cu 625,6 milioane dolari (cel mai semnificativ investitor fiind France Telecom - 523 milioane dolari) iar Statele Unite detin pozitia trei cu 457,8 milioane dolari, Liberty Global investind 407 milioane dolari. Cei mai activi investitori au fost cei austrieci cu un numar de 11 tranzactii efectuate, urmati de greci (zece achizitii), Statele Unite (noua) si Franta (opt).

Din punct de vedere al numarului de tranzactiilor incheiate, cele mai active sectoare s-au dovedit a fi industria prelucratoare (17), serviciile financiar si serviciile cu cate 16 tranzactii. Astfel, industria prelucratoare isi mentine pozitia de lider pentru trei ani consecutivi in timp ce serviciile financiare ocupa locul doi inlocuind astfel sectorul telecomunicatiilor. Fuziunile si achizitiile din sectorul asigurari au fost principalul motor al tranzactiilor financiare din 2005, fapt explicat de dezvoltarea rapida a acestui sectorul ce a urmat schimbarilor legislative din 2000. Dintre tranzactiile notabile al serviciilor financiare au fost achizitia Bancii Tiriac de catre HVB si preluarea a 70,7% din Omniasig de catre Wiener Staedtische Allgemeine Versicherung AG. Sectorul telecomunicatiilor conduce in topul valoric al tranzactiilor detinand 62% din valoarea totala estimata a pietei romanesti de fuziuni si achizitii (Vodafone-Marea Britanie a achizitionat MobiFon- Connex pentru un pret estimat la 2,5 miliarde dolari in cea de a doua mare tranzactie din regiune).

Rezultatele studiului - Privatizari

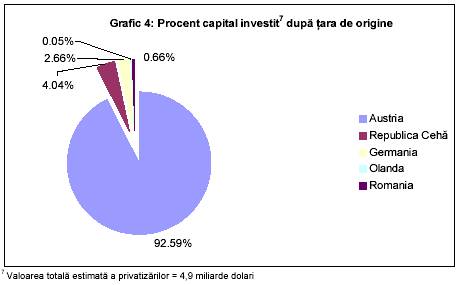

2005 a reprezentat anul in care Romania a atins sume record pentru privatizarile facute publice, valoarea totala estimata a acestor privatizarii fiind de 4,9 miliarde dolari.

Principala contributie la aceasta suma record si-a adus-o privatizarea Bancii Comerciale Romane (BCR). Alte privatizari importante au fost investitiile de 326 milioane dolari in achizitia de pachete majoritare la doi dintre principalii distribuitori de energie. Electrica Oltenia si Electrica Moldova au fost vandute lui CeskeEnergeticke Zavody (CEZ) si respectiv lui E.ON AG. Pentru anul 2006 sunt asteptate privatizarile celorlalti trei distribuitori de energie si a complexelor energetice, precum si eventuala listare a companiilor din sectorul de generare si transmisie gaze.

Tendinta generala a privatizarilor anului 2005 a fost similara cu cea din 2004. Astfel, in perioada 2004-2005, s-au derulat privatizari importante cum ar fi privatizarea societatilor de distributie a gazelor si vanzarea a patru distribuitori de energie.

Privatizarile din sectorul financiar s-au facut vizibile in 2005, prin lansarea proceselor de privatizare a Bancii Comerciale Romane si a CEC, prima dintre ele fiind aproape de finalizare.

BCR este cea mai mare banca romaneasca, avand o cota de piata de aproximativ 25%.

Privatizarea ei este vazuta ca fiind cea mai importanta privatizare din Romania alaturi de privatizarea SNP Petrom. Noul proprietar al BCR este Erste Bank care a achizitionat 61.88% pentru suma de 4,5 miliarde dolari. Printre ceilalti participanti la licitatie s-au numarat banci de renume ca Millenium PCB, Deutsche Bank, Dexia, BNP Paribas si Banca Nationala a Greciei.

Derularea acestor privatizari a dus la situarea Romaniei pe primul loc din regiune impreuna cu

Ucraina, valoarea investita in privatizari fiind de 4,9 miliarde dolari in 2005. Urmatoarele tari in top trei regional sunt Cehia cu 4,3 miliarde dolari urmata de Ungaria cu 2,7 miliarde dolari.

Un alt aspect care nu poate fi ignorat este cresterea valorii medii a unei tranzactii in sectorul public, aceasta ajungand la 442 milioane dolari in 2005 comparativ cu 62 milioane dolari in 2004.

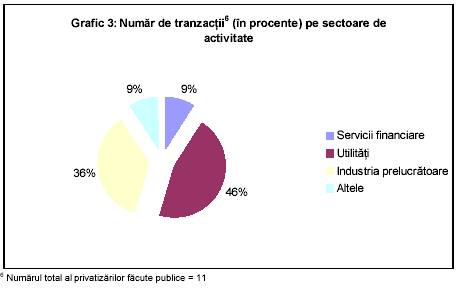

Acest lucru este un indicator al tendintei de descrestere a numarului privatizarilor dar de preponderenta a privatizarilor semnificative valoric, investitiile straine reprezentand 99% din total. Ca numar al tranzactiilor derulate, sectorul utilitatilor a preluat locul intai, loc detinut pana acum un an de industria prelucratoare. In schimb, sectorul financiar este lider valoric al privatizarilor fiind urmat de investitiile in utilitati.

Capitolul 3.

3.1. Privatizarea B.C.R.

Despre privatizarea BCR s-a discutat prima data in 1999. Guvernul de la acea vreme s-a angajat sa ia o serie de masuri pentru pregatirea institutiei pentru privatizare, anume sa elaboreze un plan satisfacator de restructurare, sa angajeze un consultant si sa realizeze un control al portofoliului de credite al institutiei bancare. Desi acest plan de actiune a fost adoptat inca din 1999, prima comisie de privatizare a bancii a fost constituita in anul 2001, intre timp avand loc si fuziunea prin absorbtie a Bancorex.

Primul anunt de privatizare a celei mai mari banci din tara a fost publicat in presa internationala pe 24 iunie 2002, termenul limita pentru depunerea scrisorilor de intentie ale investitorilor fiind 6 septembrie. Desi initial cele cinci mari consortii financiar-bancare depusesera expresii de interes pentru achizitia pachetului majoritar al B.C.R., la expirarea termenului pentru depunerea scrisorilor de interes, APAPS a primit numai doua oferte: Bank Austria Creditanstalt AG - membra a grupului HVB Germania, in consortiu cu OTP Ungaria, respectiv compania financiara EULIA Franta; insa aceste doua oferte au fost refuzate de catre statul roman.

In 2005 a fost reluat procesul de privatizare a B.C.R. Strategia de privatizare a fost modificata din nou. Astfel, statul putea vinde intregul pachet de actiuni detinut la B.C.R., 36,8825%, iar in cazul in care statul va ramane cu un pachet rezidual, acesta urma sa fie vandut pe piata de capital.

In data de 7 iulie 2005 pentru preluarea Bancii Comerciale Romane au depus scrisori de intentie 11 grupuri financiare:

Fortis

Banco Comercial Portugues

Banca Nationala a Greciei

Banca Intesa

Deutsche Bank AG

Erste Bank AG

Dexia

KBC

BNP Paribas

ABN Amro

Texas Pacific Group si Citigrup Venture Capital International

In data 14 iulie 2005 statul roman continua procesul de negociere privind privatizarea B.C.R. cu zece banci, fara consortiul format din Texas Pacific Group si Citigrup Venture Capital. Motivul care s-a vehiculat pentru respingerea acestui consortiu este faptul ca normele bancii centrale nu permit unui fond de investitii sa detina un pachet semnificativ din actiunile unei banci.

La 1 septembrie 2005 termenul pentru depunerea ofertelor finale angajante la B.C.R. este prelungit pana pe 17 octombrie 2005. Initial, data-limita era stabilita pentru 19 septembrie, dar termenul limita a fost amanat la solicitarile participantilor la privatizare.

Pe 17 octombrie 2005 dintre cele zece banci, numai sapte au inaintat oferte finale angajante. In cursa pentru privatizarea B.C.R. nu mai figurau, ABN Amro, K.B.C. si Dexia.

26 octombrie 2005 - In etapa finala se califica Erste Bank si Banco Comercial Portugues. Comisia de privatizare a B.C.R. nu a prezentat ofertele celor sapte banci si nici nu a precizat care dintre cele doua finaliste a oferit un pret mai mare.

La 20 decembrie 2005 Erste Bank este anuntata castigatoare in cursa pentru Banca Comerciala Romana, platind suma de 3,75 miliarde de euro pentru 61,88% din actiuni (7,65 euro/actiune). In etapa finala, pretul a reprezentat singurul criteriu de departajare a celor doua institutii.

21 decembrie 2005 - Reprezentantii Guvernului, conducerea Erste Bank si oficiali ai I.F.C. si B.E.R.D. semneaza la Palatul Victoria contractul de vanzare-cumparare a 61,88% din actiunile B.C.R.

Erste Bank a castigat 61,8825% din pachetul de actiuni, platind 3,75 miliarde de euro, din care circa 1,5 miliarde de euro vor merge la Banca Europeana pentru Reconstructie si Dezvoltare si IFC (divizia de investitii a Bancii Mondiale). Insa, pentru a strange acesti bani, banca austriaca si-a majorat capitalul social printr-o emisiune de pana la 58,95 milioane de actiuni, care au adus 2,65 miliarde de euro. Imediat dupa privatizare au aparut opinii cum ca poate era mai bine ca B.C.R. sa intre in posesia altei institutii. Poate un alt competitor ar fi avut o putere financiara mai mare si nu ar fi fost nevoie de o majorare de capital pentru a strange fondurile necesare achizitiei. Pentru ca este posibil ca alti participanti la cursa pentru privatizare sa fi oferit un pret mai mare pentru B.C.R., daca reuseau sa conceapa un plan prin care sa stranga sumele necesare.

Anul trecut, activele Bancii Comerciale Romane, care insumau aproximativ sase miliarde de euro, reprezentau circa un sfert din activele intregului sistem bancar. Odata cu privatizarea bancii, este de asteptat ca Erste Bank sa incerce sa isi mentina cota de piata pe care B.C.R. o are in prezent. Imediat dupa momentul semnarii contractului de privatizare, oficialii Erste Bank si-au anuntat obiectivele pe care le vizeaza pentru Banca Comerciala Romana. Astfel, austriecii isi vor concentra eforturile pentru ca B.C.R. sa isi pastreze statutul de lider de piata in cadrul sectorului bancar, vor tinti pentru B.C.R. o crestere a cotei de piata pentru imprumuturile acordate persoanelor fizice, de la 26% pana la 30% in 2010, si pastrarea cotei de piata de 29% pentru depozitele constituite de persoanele fizice. Pentru realizarea acestor obiective, banca austriaca va incerca sa transfere o parte din operatiunile administrative de la filiale catre centrul de conducere, pentru optimizarea retelei de sucursale, precum ai sa dezvolte infrastructura IT. Astfel, costurile alocate de Erste Bank pentru integrarea activitatii B.C.R. se vor plasa, in 2006, la cel putin 90 milioane de euro, iar, in urmatorii trei ani, cheltuielile se vor ridica la aproximativ 100 milioane de euro.

Contractul de vanzare - cumparare a Bancii Comerciale Romane, semnat in data 21 decembrie 2005 si publicat la sfarsitul lunii ianuarie, contine o serie de clauze menite sa reglementeze activitatea B.C.R. pana la preluarea efectiva de catre Erste Bank.

Pentru finalizarea contractului, Erste Bank trebuie sa fi depus in contul "escrow" suma necesara pentru plata actiunilor.

In cazul in care Erste Bank constata o pierdere mai mare de 300 milioane de euro, austriecii au dreptul sa renunte la B.C.R. Iar daca suma este cuprinsa intre150 - 300 milioane de euro, AVAS are la dispozitie doua solutii care sa nu duca la incetarea contractului: ori sa acorde Erste Bank despagubirile necesare, ori sa remedieze aceasta pierdere si sa ofere austriecilor dovada pentru aceasta remediere.

Pana la finalizarea tranzactiei, B.C.R. are anumite restrictii in desfasurarea activitatii:

B.C.R. va desfasura operatiuni numai in cursul normal al activitatii. Orice nerespectare a acestei prevederi este considerata ca fiind semnificativa si luata in calcul de austrieci, numai daca activitatea unei filiale conduce la o pierdere neta sau un prejudiciu ce depaseste 10 milioane de euro;

capitalul social al B.C.R. nu poate fi majorat sau redus;

numarul angajatilor B.C.R. nu va fi majorat cu mai mult de 2% fata de situatia de la 21 decembrie 2005, respectiv 12.000 salariati. De asemenea, salariile angajatilor nu pot fi majorate cu mai mult de 5%;

nici un membru al Comitetului Executiv, al Consiliului de Supraveghere sau al conducerii superioare a B.C.R. si a tuturor filialelor sale, nu are contract de munca care sa nu poata fi incetat printr-o notificare prealabila, conform cu prevederile din dreptul muncii. De asemenea, aceste persoane nu pot veni cu pretentii pentru despagubiri sau daune, altele decat cele prevazute de lege pentru concedierile nelegale;

austriecii au optiunea sa creeze un departament special care sa planifice transmiterea actiunilor de la AVAS, BERD si IFC catre Erste Bank. Nici unul din membrii acestui departament de tranzitie nu are dreptul sa dezvaluie constatarile sale direct catre Erste Bank, ci informatiile vor trebui transmise catre AVAS care ii va informa pe austrieci in termen de doua zile, dar sub rezerva respectarii legislatiei privind secretul bancar;

B.C.R. trebuie sa isi protejeze activele si activitatile sale, fara sa le vanda sau sa constituie sarcini asupra unui activ pe care il detine. Prevederea se refera insa numai la activele ce depasesc 10 milioane de euro si activitatile care genereaza un venit anual brut de peste un milion de euro;

B.C.R. nu va finaliza nici un litigiu care depaseste doua milioane de euro, prin tranzactii sau renuntari, decat in cazul in care operatiunile sunt un rezultat al activitatii desfasurate in mod obisnuit;

toate operatiunile la care se refera aceste prevederi au fost prezentate in Camera de Date a B.C.R. Numai aceste operatiuni pot fi considerate ca parte a activitatii desfasurate in ritm obisnuit.

In termen de trei ani, Erste Bank are obligatia sa listeze B.C.R. la Bursa de Valori Bucuresti. De asemenea, pe o perioada de trei ani, austriecii au obligatia sa mentina numele Bancii Comerciale Romane, iar referirea la Erste Bank poate fi facuta sub numele B.C.R., cu conditia ca o asemenea referire sa fie vizibil mai mica. De asemenea, tot pe o perioada de trei ani, Erste Bank nu are dreptul sa vanda actiunile pe care le-a cumparat la B.C.R.

Privatizarea B.C.R. se afla pe prima pozitie in topul celor mai mari achizitii si fuziuni, in anul 2005, de pe piata serviciilor financiare in regiunea care cuprinde Europa Centrala si de Est, respectiv Rusia. Potrivit firmei de consultanta, pretul platit de banca austriaca pentru preluarea B.C.R. reflecta avantajele pe care Erste Bank le va avea prin aceasta tranzactie, respectiv o expunere mare pe o piata in crestere, preluarea unei retele de peste 300 de sucursale, a 2,5 milioane de clienti persoane fizice si 300.000 de clienti corporatisti.

Cea mai importanta consecinta a privatizarii Bancii Comerciale Romane este efectul pozitiv pe care il va avea asupra competitiei din sistemul bancar autohton. Daca privim primele patru banci cu cele mai mari active, observam ca toate sunt detinute de grupuri financiare cu renume international.

Achizitionarea Bancii Comerciale Romane (B.C.R.) de catre grupul austriac Erste Bank s-a situat pe locul 6 in clasamentul tranzactiilor de pe piata serviciilor financiare din Europa in 2005.

Situatia prezenta a Erste Bank

Erste Bank si-a majorat profitul in 2005 cu 36,7 procente comparativ cu 2004. Astfel, grupul austriac a raportat 711,7 milioane de euro profit anul trecut, in 2004 acesta fiind de 520,8 milioane de euro. De asemenea, in 2005, veniturile operationale ale Erste au crescut cu 6,9%, atingand 4,32 miliarde de euro. Si activele bancii au crescut anul trecut, ajungand la valoarea de 152,7 miliarde de euro, ceea ce se transpune printr-o crestere de 9,2% comparativ cu anul precedent.

Presedintele grupului austriac, Andreas Treichel, s-a aratat multumit de performantele financiare inregistrate de insitutia bancara pe care o conduce. "Anul 2005 a fost nu numai unul plin de evenimente, dar si unul dintre cele mai profitabile din istoria Erste Bank," a declarat domnia sa, cu ocazia prezentarii rezultatelor preliminare pe 2005.

BCR schimba planurile Grupului Erste Bank

In urma achizitiei Bancii Comerciale Romane, Grupul Erste Bank si-a reformulat obiectivele. Astfel, pentru perioada 2005 - 2009, Erste isi propune o crestere anuala medie cu peste 20 de procente in ceea ce priveste rezultatul net al exercitiului. Se preconizeaza de asemenea atingerea unei valori de 55% a raportului de solvabilitate.

"Achizitiile din Serbia si Romania in special au determinat o crestere a bazei de clienti de la 40 de milioane persoane la 70 de milioane in Europa Centrala si de Est, Erste Bank avand un portofoliu de clienti de peste 15 milioane si o cota de piata de peste 20% in regiune. Contextul economic din regiune a fost mai mult decat favorabil operatiunilor desfasurate de Erste Bank, astfel incat toate companiile membre ale Grupului au avut rezultate peste asteptari. Drept urmare, Grupul a inregistrat cele mai bune rezultate de la constituire." a mai declarat Teichel.

In ceea ce priveste acordare dividendelor, Consiliul de Administratie al bancii va propune o valoare de 0,55 de euro per actiune, ceea ce reprezinta o crestere de 10 procente fata de anul trecut. Actiunile lansate pe piata in urma majorarii de capital din luna ianuarie 2006 nu vor genera dividende in anul 2005.

Fuziunea HVB Bank - Banca Tiriac

HVB Bank Romania, subsidiara a Bank Austria Creditanstalt (BA-CA), este prezenta in Romania din septembrie 1998. Din noiembrie 2005, HVB Bank Romania si Banca Tiriac fac parte din reteaua central si est europeana a UniCredit Group. Cu active totale de 782 miliarde EUR si cu o capitalizare de piata de aproximativ 64 de miliarde EUR, potrivit datelor din martie 2006, noul UniCredit Group este unul dintre cei mai importanti jucatori de pe piata europeana a serviciilor financiare.

In cadrul HVB Group, Bank Austria Creditanstalt este responsabila pentru intreaga activitate din Europa Centrala si de Est, coordonand cea mai mare retea din regiune, ce deserveste 4,6 milioane clienti in 11 tari. Realizarile BA-CA in aceasta regiune au fost recunoscute in ultimii ani de mai multe publicatii prestigioase, prin acordarea unor premii de excelenta. Cele mai recente distinctii au fost obtinute in vara anului 2004, cand 'Euromoney' si 'The Banker' au desemnat Bank Austria Creditanstalt 'Best Bank in CEE', respectiv 'Bank of the Year in CEE'.

Proiectul de fuziune a fost realizat

pe baza situatiilor financiare ale celor doua banci la data de

31 decembrie 2005.

HVB Bank Romania inregistra la finalul anului 2005 active totale in

valoare de 6.312 milioane RON, cu 52% mai mari decat in 2004, si un profit

net de 147 milioane RON, cu 62% peste cel din anul precedent. La finalul anului

trecut, banca deservea 50.171 de clienti prin intermediul a 14 sucursale, avand

398 de angajati si se situeaza pe locul 7 in topul bancilor de

pe piata locala.

Banca Tiriac a inregistrat la finalul anului trecut un total

al activelor de 3.179 milioane RON, cu 29,79% mai mari decat in 2004, iar

profitul net obtinut a fost de 61 milioane RON, in crestere

fata de anul precedent cu 12,39%. La sfarsitul lui 2005, banca

deservea 724.487 de clienti prin intermediul a 68 de sucursale, avand un

numar de 1.191 de angajati fiind pozitionata pe locul 11 in sistemul

bancar din Romania.

Pregatirile pentru integrare au

inceput in septembrie 2005, iar pe parcursul procesului de fuziune HVB Bank

si Banca Tiriac au functionat in paralel.

Aproape intotdeauna,

pestele mare inghite pe cel mic si nu invers. In cadrul fuziunii HVB -

Tiriac, care se va finaliza la sfarsitul lunii august 2006, lucrurile

vor sta altfel: Banca Tiriac inglobeaza HVB, chiar daca Bank Austria

Creditanstalt (BA-CA) este actionarul majoritar, iar cele doua firme

controlate de omul de afaceri Ion Tiriac sunt doar actionari

semnificativi. Este interesant de urmarit daca acelasi lucru se

va intampla si in cazul fuziunii asteptate sa inceapa in

toamna: Unicredit; HVB.

Florian Kubinschi,

vicepresedinte HVB, explica aceasta stare de fapt prin

ratiuni de economie fiscala: "Fiecare banca are in capitalurile

sale proprii inglobata, o componenta mai mica sau mai mare de reserve.

Intr-adevar, Banca Tiriac are un istoric mai mare in Romania, este o

banca mai veche decat HVB Romania si are o parte de mijloace fixe mai

mare."

Daca ar fi sa

comparam numai numarul de sucursale detinut de Banca Tiriac, 70,

cu numarul sucursalelor HVB, 14. In plus, majoritatea imobilelor in care se

afla sucursalele HVB sunt inchiriate, in timp ce in cazul Bancii

Tiriac proportia este inversata. Analizand bilanturile

celor doua banci, se observa clar ca rezervele rezultate

din reevaluarea mijloacelor fixe sunt mult mai mari in cazul Bancii

Tiriac decat in cazul HVB.

Deoarece in noul Cod fiscal

este prevazuta impozitarea acestor tipuri de rezerve in cazul unei

fuziuni, cele doua banci au luat decizia ca Tiriac sa

inghita HVB. Impozitarea

cu 16% se face pentru institutia care dispare, adica HVB, care are rezerve

rezultate din reevaluarea mijloacelor fixe mult mai mici decat Banca Tiriac.

Ponderea mijloacelor fixe in totalul rezervelor este de aproximativ 95%,

sustine Kubinschi. Potrivit calculelor economia facuta de cele

doua banci prin acest artificiu este de aproximativ trei milioane de

euro. Din aceleasi ratiuni economice, este de asteptat ca si

fuziunea programata sa inceapa in luna septembrie la nivel

regional dintre Unicredit si viitoarea HVB Tiriac sa se faca

in acelasi mod.

Potrivit proiectului de

fuziune, HVB se va dizolva fara lichidare, prin transmiterea patrimoniului

acesteia catre Banca Tiriac, care va prelua toate drepturile si

obligatiile HVB Bank Romania. Viitoarea banca va avea urmatorul

actionariat:

Fuziunea celor doua banci imbina intr-un mod ideal forta dovedita de HVB Bank Romania pe segmentul corporativ, al operatiunilor de trezorerie si private banking cu puternica dezvoltare a Bancii Tiriac pe segmentul adresat persoanelor fizice.

Fuziunea dintre HVB Bank si Banca Comerciala Ion Tiriac (BCIT) va plasa noua entitate pe locul patru in topul bancilor din Romania, cu active totale de aproximativ 2,5 miliarde de euro si o cota de piata de circa 7,5%. Institutia de credit va detine 82 de unitati si peste 760.000 de clienti. Incheierea procesului de fuziune va fi urmata de o operatiune similara, intre HVB Tiriac si Unicredit Romania, pentru integrarea tuturor bancilor romanesti care apartin de grupul italian Unicredit.

Privatizarea Electrica Banat, Dobrogea si Oltenia

Strategia de privatizare a filialelor Electrica Banat si Dobrogea,

prevedea vanzarea a 51% din capitalul celor doua unitati. Initial

existau mai multe variante de privatizare, cazul in care nu se prezenta nici un

investitor care sa agreeze prima modalitate. Daca pentru prima varianta (vanzarea

a 51 % din pachetul de actiuni) nu a optat nici un investitor, atunci,

conform strategiei, s-a trecut la a doua optiune (aport la capital, cu

preluarea a 33 la suta din actiuni).

Electrica Dobrogea are 583.000

de abonati si vinde anual 3,2 milioane de megawati, iar Banat

are 840.000 de clienti si vanzari de 3,6 milioane de megawati

pe an. Societatea are cea mai mica pondere a consumatorilor casnici (16,3

la suta din total), iar Banat se situeaza la un nivel mediu (24 la

suta).

Electrica Banat avea de recuperat datorii de miliarde de lei de la rau-platnici

(Gavazzi Steel Otelu Rosu avea 7,8 milioane de euro de achitat).

Procesul de privatizare a celor doua filiale prevedea vanzarea unui pachet

de 51 la suta din actiuni catre un investitor strategic.

Privatizarea celor doua

societati s-a desfasurat in cadrul programului PSAL II,

convenit de Guvernul Romaniei cu Banca Mondiala, cu consultanta

internationala din partea unui consortiu condus de BNP PARIBAS.

In 2004, grupul

italian Enel a cumparat primele doua distributii, Electrica

Banat si Dobrogea, suma disponibilizata ridicandu-se la 112 milioane de

euro. Statul a incasat doar 36 de milioane, restul mergand in cele doua

societati cumparate, sub forma de majorare de capital. ENEL a platit 112 milioane euro pentru cele doua companii,

din care 69,1 milioane euro pentru Electrica Banat si 42,7 milioane euro

pentru Electrica Dobrogea.

Societatea Electrica a incasat

o suma suplimentara de 15,67 milioane euro, fata de pretul

de cumparare deja platit de compania italiana ENEL Distributione

SpA, ca urmare a evolutiei favorabile a situatiei economico-finaciare

a societatilor Electrica Dobrogea si Electrica Banat, in perioada

care a trecut de la depunerea ofertei de cumparare (8 martie 2004) pana

la data transferului dreptului de proprietate (30 aprilie 2005). Conform

contractului de vanzare-cumparare, semnat in data de 19 iulie 2004, suma

totala incasata de Electrica pentru cele doua filiale se ridica

la 50,94 milioane euro, dupa aceasta ajustare de 15,67 milioane euro.

Enel, cea mai mare companie

energetica din Italia, este cotata pe pietele din Milano si

New York si are o capitalizare bursiera de 41 miliarde de euro. Statul

italian controleaza direct o participatie de 20,9% din capital si

indirect circa 10% din titlurile grupului, restul actiunilor fiind tranzactionate

liber.

Grupul este interesat si de preluarea societatii de distributie

a energiei electrice din Bucuresti, judetele Ilfov si Giurgiu,

compania Electrica Muntenia Sud.

CEZ a preluat, in aprilie 2005, Electrica Oltenia pentru 166,5 milioane de euro statul primind pentru actiunile vandute 47 de milioane. Compania ceha CEZ va achita inca 15,4 milioane de euro fata de valoarea platita deja pentru preluarea societatii Electrica Oltenia, in urma aplicarii unui echanism de ajustare a tranzactiei prevazut in contractul de privatizare. Astfel, pretul incasat pentru un pachet de 24,62% din capitalul social al distribuitorului de electricitate, vandut direct catre CEZ, va creste la 62,8 milioane de euro.

3.4. Privatizarea Electica Moldova

Anul trecut, grupul german E.ON a cumparat o

alta distributie, Electrica Moldova, pentru suma totala de 100

de milioane de euro, statul incasand 31,4 milioane. In momentul in

care s-a semnat contractul de privatizare cu Electrica Moldova, E.ON a devenit

stapan peste o capacitate de 4 miliarde de kwh si peste 1,3 milioane

clienti, ceea ce reprezinta aproape 11% din cota de piata. Electrica Moldova este una

dintre cele opt filiale de distributie si furnizare a energiei

electrice detinute de Electrica SA si deserveste sase

judete - Bacau, Botosani, Iasi, Neamt, Suceava si

Vaslui, iar in

. Conform contractului de privatizare, E.ON a

platit pentru pachetul de actiuni cumparat, care reprezinta 24,62%

din capitalul social al societatii, 31,4 milioane de euro, restul de

68,6 milioane euro reprezentand suma aferenta majorarii de capital,

in urma careia participatia companiei germane a crescut la 51%.

E.ON AG este o companie multinationala care detine E.ON Energie AG si E.ON Ruhrgas. E.ON Energie AG este cea mai mare companie privata de electricitate din Europa, cu activitati in Germania si alte noua tari europene, incluzand Olanda, Ungaria, Slovacia, Republica Ceha, Elvetia, Italia si Polonia. Deserveste mai mult de 14 milioane de consumatori de energie electria si gaze naturale in Europa. In 2004, E.ON a inregistrat vanzari de energie electrica de 244 miliarde kWh si vanzari de gaze naturale de 102 miliarde KWh.

Walter Hohlefelder, membru al Consiliului de Administratie al E.ON Energie, a explicat ca, in prima faza, are in vedere sa investeasca in E.ON Moldova intre 1 si 10 milioane euro, banii fiind destinati in special achizitionarii de software. Pe termen lung, Hohlefelder spune ca nu a fost calculat "necesarul" de investitii pentru E.ON Moldova, dar ca acestea vor fi canalizate catre dezvoltarea serviciilor si mentinerea competitivitatii pe piata europeana a E.ON Moldova. Hohlefelder a aratat ca, acum, E.ON Energie se va axa pe "crearea", in interiorul E.ON Moldova, a doua companii: una se va ocupa de partea tehnica, cealalta de vanzari si distributie. Pe moment, Walter Hohlefelder spune ca nu intentioneaza sa opereze reduceri de personal. "In viitor, daca vom avea nevoie de o productivitate crescuta, vom face si reduceri de personal. Deocamdata, insa, suntem multumiti de randamentul si pregatirea oamenilor care lucreaza la Electrica Moldova", a mai spus Hohlefelder.

Corporatia E.ON Ruhrgas a mai achizitionat, in luna octombrie a anului trecut, 51 la suta din actiunile Distrigaz Nord, pentru 304 milioane euro.

Privatizarea Electrica Muntenia Sud

Privatizarea Electrica Muntenia Sud se va face spre sfarsitul acestui an si presupune cedarea unui pachet de 67,5% din capitalul social al companiei catre un investitor individual sau catre un consortiu, prin achizitionarea a 50% din actiuni si printr-o majorare de capital de pana la 67,5%. Tranzactia de vanzare a Electrica Muntenia Sud, societate care alimenteaza cu energie Bucurestiul, Ilfovul si Judetul Giurgiu, este mai mare chiar decat privatizarea fiecareia dintre cele doua distributii de gaze, Distrigaz Nord si Sud.

Valoarea pachetului de 67,5% scos la privatizare ar urma sa depaseasca, potrivit sefilor distribuitorului, 750 milioane de euro, in medie de cinci ori mai mult decat pretul platit de celelalte companii pentru fiecare dintre cele patru subsidiare de energie electrica.

Capitalul social al companiei, la data de 28 iulie 2005, era de 191,309 milioane lei noi, avand o cifra de afaceri de 1,118 miliarde lei si peste un milion de consumatori.

Bibliografie:

Halpern, Paul - " Finante manageriale", Ed. Economica, Bucuresti, 1998

Onofrei, Mihaela - "Finantele intreprinderii", Ed. Economica, Bucuresti, 2004

|

Politica de confidentialitate |

| Copyright ©

2025 - Toate drepturile rezervate. Toate documentele au caracter informativ cu scop educational. |

Personaje din literatura |

| Baltagul caracterizarea personajelor |

| Caracterizare Alexandru Lapusneanul |

| Caracterizarea lui Gavilescu |

| Caracterizarea personajelor negative din basmul |

Tehnica si mecanica |

| Cuplaje - definitii. notatii. exemple. repere istorice. |

| Actionare macara |

| Reprezentarea si cotarea filetelor |

Geografie |

| Turismul pe terra |

| Vulcanii Și mediul |

| Padurile pe terra si industrializarea lemnului |

| Termeni si conditii |

| Contact |

| Creeaza si tu |