UNIVERSITATEA "LUCIAN BLAGA"

FACULTATEA DE STIINE ECONOMICE

SPECIALIZAREA: CONTABILITATE SI INFORMATICA DE GESTIUNE

INTRODUCERE

Statul este un participant activ la activitatea economica a zilelor noastre, in principal prin colectarea de resurse pe care si le asigura din impozite prelevate atat de la persoanele fizice cat si juridice.

Persoanele juridice sunt afectate in mod direct de implicarea statului in economie. Astfel, acestia contribuie la formarea veniturilor bugetare, prin intermediul impozitului pe profit, care afecteaza direct profitul lor. Agentii economici sunt implicati insa, prin lege, la plata impozitelor indirecte (in speta TVA), ce pot influenta intr-o mica masura profitul (genereaza costuri de gestionare), dar intr-o mai mare masura afecteaza lichiditatea si capacitatea de plata a persoanei juridice, datorita unor scadente de plata ce trebuie respectate.

O mai mare complexitate, nu atat din punctul de vedere al modului de calcul, cat mai ales din punct de vedere al aplicarii legislatiei in domeniu, prezinta taxa pe valoarea adaugata. Chiar si inainte de 1 ianuarie 2007, data aderarii Romaniei la Uniunea Europeana, legislatia fiscala cu privire la TVA era stufoasa, necesitand o atentie deosebita in aplicarea deductibilitatilor, sferei de aplicare si corectei aplicari a principiului teritorialitatii. Agentii economici, in special cei care derulau activitati economice cu state europene, nutreau speranta unei simplificari birocratice dupa aderare. Complexitatea modului de aplicare al TVA, precum si birocratia aferenta declararii TVA intracomunitar, s-a accentuat dupa aderare.

Pentru o cunoastere in profunzime a taxei pe valoarea adaugata, am realizat lucrarea de fata.

Lucrarea de fata cuprinde 3 capitole . In primul capitol este prezentata structura bugetului public, componentele acestuia si o prezentare generala a fiecareia dintre acestea. De asemenea acest capitol mai cuprinde un subcapitol in care este prezentata structura bugetelor si un subcapitol in care sunt prezentate principalele venituri si cheltuieli ale Legii bugetare pe 2009.

Capitolul urmator cuprinde doua subcapitole. In primul subcapitol, care este mai vast decat celalalt, este prezentata taxa pe valoarea adaugata in aproape toate aspectele sale, iar celalat subcapitol cuprinde o prezentare a conturilor legate de taxa pe valoarea adaugata.

O aplicatie practica a elementelor teoretice din capitolele anterioare este realizata in partea a treia, prin prezentarea in detaliu a activitatii societatii S.C. PERESTA INTERNATIONAL SRL.

Conform legii finantelor publice nr. 500/2002, resursele financiare publice se constituie si se gestioneaza printr-un sistem unitar de bugete, si anume:

a) bugetul de stat;

b) bugetul asigurarilor sociale de stat;

c) bugetele fondurilor speciale;

d) bugetul trezoreriei statului;

e) bugetele institutiilor publice autonome;

f) bugetele institutiilor publice finantate integral sau partial din bugetul de stat, bugetul asigurarilor sociale de stat si bugetele fondurilor speciale, dupa caz;

g) bugetele institutiilor publice finantate integral din venituri proprii;

h) bugetul fondurilor provenite din credite externe contractate sau garantate de stat si ale caror rambursare, dobanzi si alte costuri se asigura din fonduri publice;

i) bugetele fondurilor externe nerambursabile.

Prin aceste componente, bugetul public ofera o imagine de ansamblu a tuturor veniturilor si cheltuielilor publice ale statului si constituie, totodata, un instrument de informare a opiniei publice.

In analiza bugetului public se iau in considerare si fondurile extrabugetare, care au destinatie speciala si care nu se includ in bugetul de stat. Aceste mijloace se afla la dispozitia organelor de stat, centrale si locale, ele fiind concentrate in fonduri cu destinatie speciala.

Fondurile extrabugetare largesc posibilitatea statului de a interveni in economie, ocolind bugetul, deci, si controlul parlamentar. In plus, se contureaza aparitia unei surse de diminuare a deficitului bugetar, care in prezent este de 0,9 % din PIB.

Bugetul de stat cuprinde resursele financiare care se mobilizeaza anual prin lege la dispozitia statului in vederea finantarii actiunilor social culturale, instructiv - educative, asigurarea apararii tarii, mentinerea ordinii publice, infaptuirea justitiei, finantarea unor investitii si a unor activitati de interes strategic, asigurarea protectiei si refacerii mediului inconjurator, asigurarea masurilor de protectie sociala a populatiei stabilite prin lege, realizarea programelor de cercetare si alte actiuni de interes national.

Bugetul de stat este un plan anual al cheltuielilor de stat si al surselor de acoperire a lor. Proiectul de buget se dezbate anual si se aproba de organul legislativ (de Parlamentul tarii, respectiv organele locale ale puterii).

La inchiderea exercitiului bugetar, reprezentantii puterii executive prezinta rapoarte cu privire la activitatea lor de mobilizare a resurselor si de efectuare a cheltuielilor, in concordanta cu legea bugetului. In mod concret, exista mai multe documente referitoare la bugetul de stat: in primul rand, se constituie proiectul de lege privind bugetul supus dezbaterilor, urmeaza legea initiala a bugetului de stat, urmand apoi legi rectificative ale legii bugetului pentru exercitiul bugetar precedent si, in final, legea de aprobare a executiei bugetului de stat.

Bugetul de stat are o tripla semnificatie, in ceea ce priveste regularizarea economica:

ca sistem de finantare a activitatilor statului, bugetul este expresia unui dat fundamental al economiei, el reflectand repartitia veniturilor si resurselor intre sectorul privat si cel public;

ca sistem de redistribuire a veniturilor de la agentii cu venituri ridicate la cei cu venituri mai scazute, bugetul influenteaza afectarea resurselor, in favoarea persoanelor fizice cu venituri mici;

bugetul este un sistem de stabilizare conjuncturala si restructurare economica, prin politica de atragere a veniturilor si de orientare a cheltuielilor, unele sectoare fiind sustinute sa se dezvolte in detrimentul altora.

Bugetul de stat concentreaza cea mai mare parte a fondurilor bugetare, iar in structura sa sunt grupate toate veniturile si cheltuielile publice, ordinare si extraordinare[1].

In conformitate cu Legea nr. 500/2002, se interzice acoperirea cheltuielilor bugetului de stat prin recurgerea la emisiune monetara sau prin finantare directa de catre banci.

Refinantarea datoriei publice interne si finantarea deficitului bugetului de stat se asigura prin imprumuturi de stat, in conditiile legii.

Pentru acoperirea temporara a deficitului bugetar, Ministerul Finantelor Publice, cu aprobarea Guvernului, poate sa emita bonuri de tezaur si alte instrumente specifice, purtatoare de dobanda si a caror scadenta nu poate depasi sfarsitul exercitiului financiar. Totalul bonurilor de tezaur si a altor instrumente specifice aflate in circulatie nu va depasi 8% din volumul total al cheltuielilor bugetului de stat aprobat.

Emiterea bonurilor de tezaur si a altor instrumente specifice se poate face numai in primele 10 luni ale exercitiului financiar, iar retragerea lor trebuie sa se faca, fara a depasi anul calendaristic in care au fost emise.

O alta modalitate de acoperire a cheltuielilor bugetare si a deficitului bugetar, este contractarea de imprumuturi, fara dobanda de la Banca Nationala a Romaniei.

Banca Nationala poate acorda imprumuturi fara dobanda pentru acoperirea decalajului temporar dintre veniturile si cheltuielile bugetului de stat, pe seama resurselor de creditare ale acesteia. Acest imprumut urmeaza a fi rambursat, pana la sfarsitul exercitiului financiar respectiv, pe seama veniturilor bugetare sau a unui imprumut de stat efectuat in conditiile legii.

Imprumutul acordat de Banca Nationala a Romaniei nu poate depasi intr-un an financiar 10% din totalul cheltuielilor bugetului aprobat, precum si dublul capitalului acesteia si al fondului de rezerva constituit.

Constituirea si utilizarea de mijloace financiare apartinand statului, in afara bugetului, sunt interzise prin lege.

In cazul excedentului bugetar se prevede constituirea unui fond de rezerva aflat la dispozitia Guvernului, pentru finantarea unor activitati neprevazute in legea bugetului de stat.

Din excedentul bugetului de stat, ramas dupa lichidarea integrala a datoriei publice, se rezerva anual o cota de 50% pentru crearea unui fond de tezaur al statului. Fondul de tezaur al statului se pastreaza in contul trezoreriei statului, deschis la Banca Nationala a Romaniei si se utilizeaza conform legii. Pana la utilizare, disponibilitatile fondului de tezaur vor fi plasate sub forma de depozit financiar cu dobanda.

In bugetul de stat se inscriu Fondul de rezerva bugetara la dispozitia Guvernului si Fondul de interventie la dispozitia Guvernului, care se utilizeaza pe baza de hotarari ale acestuia, in vederea finantarii, potrivit dispozitiilor legale, a actiunilor sau sarcinilor nou-intervenite in cursul anului in bugetul de stat si in bugetele locale, cu mentinerea echilibrului bugetar, respectiv pentru inlaturarea efectelor unor calamitati naturale.

Bugetele locale reprezinta bugetele unitatilor administrativ - teritoriale care au personalitate juridica. Bugetele locale se elaboreaza, se aproba si se executa in conditiile Legii nr. 500/2002 si potrivit prevederilor Legii privind finantele publice locale 189/1998.

Fiecare comuna, oras, municipiu, sector al Municipiului Bucuresti, intocmeste buget propriu, in conditii de autonomie; intre bugetele consiliilor locale si bugetele consiliilor judetene nu exista relatii de subordonare.

Veniturile bugetelor locale se formeaza din impozite, taxe si alte venituri, stabilite in conditiile legii.

Din bugetele locale se finanteaza, in conditiile stabilite de lege, actiuni social-culturale, obiective si actiuni economice de interes local, cheltuieli de intretinere si functionare a organelor administratiei publice locale, precum si alte obiective prevazute prin dispozitii legale. Veniturile si cheltuielile bugetelor locale se desfasoara pe baza clasificatiei bugetare stabilite de Ministerul Finantelor Publice.

La solicitarea consiliilor locale si judetene, dupa caz, prin legile bugetare anuale se pot autoriza unitatile administrativ-teritoriale sa contracteze imprumuturi pentru acoperirea cheltuielilor privind realizarea unor actiuni temeinic fundamentate, prin emisiune de obligatiuni, cu conditia ca unitatile respective sa poata garanta acoperirea dobanzilor si rascumpararea titlurilor respective.

In cazurile in care in executia bugetelor locale apare deficit temporar, acesta poate fi acoperit, pana la incasarea veniturilor bugetare aprobate, pe seama resurselor aflate in contul general al trezoreriei statului.

Consiliile judetene si consiliile locale se pot asocia intre ele, in conditiile legii, pentru realizarea unor lucrari si servicii publice de interes local, pe baza de conventie, asigurandu-se si resursele financiare corespunzatoare.

In bugetele proprii ale judetelor, municipiului Bucuresti si sectoarelor municipiului Bucuresti, oraselor si comunelor se poate inscrie fond de rezerva bugetara la dispozitia consiliului local sau a celui judetean, dupa caz, in cota de pana la 5% din totalul cheltuielilor. Acesta se poate utiliza pentru suplimentarea unor credite bugetare aprobate prin bugetele locale, in vederea finantarii actiunilor sau a sarcinilor nou-intervenite in cursul anului.

Fondul de rezerva bugetara poate fi majorat, in cursul anului, cu pana la 50% din cuantumul initial al acestuia aprobat prin buget, din disponibilitatile de credite bugetare care nu mai sunt necesare pana la sfarsitul anului.

Nu pot fi folosite cu aceasta destinatie disponibilitatile de credite bugetare provenite de la cheltuielile de personal si de capital.

In cazurile in care in bugetele proprii ale unor unitati administrativ-teritoriale veniturile proprii aprobate depasesc cheltuielile aprobate, inclusiv rezerva bugetara stabilita potrivit legii, diferentele se constituie ca excedente planificate ale fiecarui buget local.

In functie de cheltuielile si veniturile prevazute in cadrul bugetelor locale, deosebim: bugete proprii si bugete centralizatoare. Bugetele proprii cuprind anumite venituri si cheltuieli specifice structurii teritorial - administrative respective, in timp ce bugetele centralizatoare regrupeaza veniturile si cheltuielile unitatii teritorial - administrative, in ansamblul ei.

Potrivit reglementarilor[2] , structura veniturilor si cheltuielilor bugetelor locale se prezinta conform clasificatiei bugetare .

Bugetul asigurarilor sociale de stat este o componenta a sistemului unitar bugetar. Proiectul acestui buget este elaborat de Guvern si este supus spre aprobare Parlamentului, odata cu bugetul de stat. La nivelul bugetului asigurarilor sociale de stat sunt regrupate cheltuielile si sursele de finantarea ale acestora, aferente activitatii de protectie sociala.

Bugetul asigurarilor sociale de stat este alimentat din contributia pentru asigurarile sociale platita de angajatori, contributia celor care beneficiaza de bilete de tratament balnear si de odihna, contributia salariatilor pentru pensia suplimentara si alte venituri. Cheltuielile acestui buget vizeaza protectia sociala si imbraca forma pensiilor, trimiterilor la tratament, balnear si odihna, indemnizatiilor si ajutoarelor de asigurari sociale.

Bugetul asigurarilor sociale de stat este gestionat si administrat de Ministerul Muncii si Solidaritatii Sociale si de Ministerului Finantelor Publice.

Potrivit reglementarilor Ordinului Ministrului Finantelor nr. 1954/2005, structura veniturilor si cheltuielilor bugetului asigurarilor sociale de stat se prezinta conform clasificatiei bugetare .

Bugetele fondurilor speciale vizeaza rezolvarea unor probleme de natura economica si sociala aparute in economie si sunt alimentate din resurse special afectate acestor scopuri. Utilizarea lor a devenit o practica curenta in perioada de dupa 1990, ele reprezentand circa 20% din resursele financiare publice. Cele mai importante fonduri speciale sunt:

fondul de somaj;

fondul de risc si accident pentru protectia persoanelor handicapate;

fondul special pentru sanatate;

fondul special pentru modernizarea drumurilor publice;

fondul special pentru modernizarea sistemului energetic;

fondul national unic de asigurari sociale de sanatate etc.

Potrivit reglementarilor Ordinului Ministrului Finantelor nr. 1954/2005, structura veniturilor si cheltuielilor bugetele fondurilor speciale se prezinta conform clasificatiei bugetare.

Bugetul trezoreriei generale a statului cuprinde resursele si cheltuielile trezoreriei, ca institutie, privind activitatea prin care aceasta isi indeplineste functiile.

Bugetele institutiilor publice autonome cuprind resursele si cheltuielile acelor institutii, care nu sunt subordonate nici unei alte institutii de drept public.

Potrivit reglementarilor Ordinului Ministrului Finantelor nr. 1954/2005, structura veniturilor si cheltuielilor bugetelor institutiilor publice autonome se prezinta conform clasificatiei bugetare .

Bugetele institutiilor publice finantate integral sau partial din bugetul de stat, bugetul asigurarilor sociale de stat si bugetele fondurilor speciale, dupa caz includ cheltuielile anuale ale institutiilor publice ce functioneaza doar pe baza resurselor primite de la bugetul de stat, bugetul asigurarilor sociale de stat, bugetele locale si bugetele fondurilor speciale, in functie de sistemul de finantare si sunt in subordinea institutiilor publice autonome.

Ele cuprind veniturile si cheltuielile anuale ale institutiilor publice ce primesc subventii de la bugetul de stat, bugetul asigurarilor sociale de stat, bugetele locale si bugetele fondurilor speciale in completarea fondurilor proprii si sunt in subordinea institutiilor publice autonome.

Bugetele institutiilor publice finantate integral din venituri proprii sunt documentele in care sunt prevazute si aprobate veniturile si cheltuielile institutiilor publice aflate in subordinea institutiilor publice autonome, ce functioneaza doar pe baza veniturilor proprii ce provin din chirii, organizarea de manifestari culturale si sportive, concursuri artistice, publicatii, prestatii editoriale, studii, proiecte, valorificari de produse din activitati proprii sau anexe, prestari de servicii si altele asemenea.

Bugetele creditelor externe rambursabile, contractate sau garantate de stat sunt documentele in care sunt prevazute si aprobate veniturile si cheltuielile creditelor externe contractate sau garantate de stat si a caror rambursare, dobanzi si alte costuri se asigura din fonduri publice.

Sunt documentele in care sunt prevazute si aprobate veniturile si cheltuielile fondurilor externe care nu trebuie rambursate.

Veniturile si cheltuielile se grupeaza in buget pe baza clasificatiei bugetare.

Veniturile sunt structurate pe capitole si subcapitole, iar cheltuielile pe parti, capitole, subcapitole, titluri, articole, precum si alineate, dupa caz.

Cheltuielile prevazute in capitole, titluri si articole au destinatie precisa si limitata.

Numarul de salariati, permanenti si temporari, si fondul salariilor de baza se aproba distinct, prin anexa la bugetul fiecarui ordonator principal de credite. Numarul de salariati aprobat fiecarei institutii publice nu poate fi depasit.

Cheltuielile de capital se cuprind la fiecare capitol bugetar, in conformitate cu creditele de angajament si duratele de realizare a investitiilor.

Fondurile externe nerambursabile se cuprind in anexe la bugetele ordonatorilor principali de credite si se aproba odata cu acestea.

Fonduri la dispozitia Guvernului

In bugetul de stat se includ Fondul de rezerva bugetara la dispozitia Guvernului si Fondul de interventie la dispozitia Guvernului.

Fondul de rezerva bugetara la dispozitia Guvernului se repartizeaza unor ordonatori principali de credite ai bugetului de stat si ai bugetelor locale, pe baza de hotarari ale Guvernului, pentru finantarea unor cheltuieli urgente sau neprevazute aparute in timpul exercitiului bugetar.

Fondul de interventie la dispozitia Guvernului se repartizeaza unor ordonatori principali de credite ai bugetului de stat si ai bugetelor locale, pe baza de hotarari ale Guvernului, pentru finantarea unor actiuni urgente in vederea inlaturarii efectelor unor calamitati naturale si sprijinirii persoanelor fizice sinistrate.

In cursul exercitiului bugetar Fondul de interventie la dispozitia Guvernului poate fi majorat de Guvern din Fondul de rezerva bugetara la dispozitia Guvernului, in functie de necesitatile privind asigurarea sumelor pentru inlaturarea efectelor calamitatilor naturale.

Stabilirea volumului veniturilor si a structurii acestora, pe surse, si al cheltuielilor, pe destinatii, pentru bugetul de stat si bugetele speciale, precum si responsabilitatile institutiilor publice implicate in procesul de executie a acestor bugete, constituie obiectul Legii bugetului de stat. Bugetul de stat autorizeaza fluxurile financiare publice de formare a veniturilor si de repartizare a acestora pe destinatii si ordonatori de credite, in conformitate cu obiectivele de dezvoltare economico-sociala a tarii si ale politicii financiare specifice anului bugetar respectiv.

Sinteza bugetului de stat este detaliata la venituri pe capitole si subcapitole, iar la cheltuieli, pe parti, capitole, subcapitole, titluri, articole precum si alineate, dupa caz. Veniturile bugetului de stat pe anul 2009 sunt aprobate la nivelul sumei de 75.689,7 milioane lei, iar cheltuielile, la nivelul sumei de 94.767,5 milioane lei, cu un deficit de 19.077,8 milioane lei.

Revenind la prezentarea continutului legii, prin articolele sale se descriu indicatorii cuprinsi in Bugetul de Stat, cu interpretarile necesare .

In cele ce urmeaza se prezinta veniturile si cheltuielile publice, folosind cifrele inscrise in Legea Bugetului de stat pe 2009:

|

mii lei |

|

|

Venituri - total, din care | |

|

Venituri curente, din care | |

|

Venituri fiscale, din care | |

|

Impozit pe venit, profit si castiguri din capital de la persoane juridice, din care | |

|

impozit profit | |

|

impozitul pe venitul microintreprinderilor | |

|

Impozit pe venit, profit si castiguri de la persoane fizice |

4.696.314 |

|

impozit pe venit si salarii |

20.006.115 |

|

Sume defalcate din impozitul pe venit | |

|

Impozite si taxe pe proprietate | |

|

Impozite si taxe pe bunuri si servicii, din care | |

|

taxa pe valoarea adaugata | |

|

sume defalcate din taxa pe valoare adaugata (se scad) | |

|

accize | |

|

Impozite pe comertul exterior si tranzactii internationale | |

|

Venituri nefiscale | |

|

Venituri de capital | |

Taxa pe valoare adugata dupa cum se poate vedea din prezentarea bugetului de stat reprezinta cel mai mare procent din veniturile acestuia respectiv 58,68%. Accizele reprezinta un procent important respectiv 21,45%. Impozitul pe profit reprezinta 17,76% din veniturile totale ale bugetului de stat pe anul 2009 iar impozitul pe veniturile microintreprinderilor reprezinta doar 0.9% din totalul veniturilor bugetului de stat pe anul 2009.

Nivelul cheltuielilor, prezentate in sinteza in cadrul gruparii economice , astfel:

|

mii lei |

|

|

Cheltuieli total, din care | |

|

1.Cheltuieli curente | |

|

Cheltuieli de personal | |

|

Bunuri si servicii | |

|

Dobanzi | |

|

Fonduri de rezerva | |

|

Subventii | |

|

Transferuri intre unitati de administratie publica | |

|

Alte transferuri | |

|

Programe cu finantare din fonduri nerambursabile |

7.654.465 |

|

Asistenta sociala | |

|

Cheltuieli aferente programelor cu finantare rambursabila | |

|

Alte chetuieli | |

|

2.Cheltuieli de capital | |

|

3.Imprumuturi | |

|

4.Rambursari de credite | |

Principalele surse de venituri la bugetul de stat sunt reprezentate de:

Taxa pe valoare adaugata este un impozit indirect care se datoreaza bugetului de stat si care este colectat conform prevederilor prezentului titlu .

A. Sfera de aplicare a taxei pe valoarea adaugata

In sfera de aplicare a taxei pe valoare adaugata se cuprind operatiunile efectuate in Romania care indeplinesc in mod cumulativ urmatoarele conditii :

B. Cotele de taxa pe valoarea adaugata

Cota standard a taxei pe valoare adaugata este de 19% si se aplica asupra bazei de impozitare pentru orice operatiune impozabila care nu este scutita de taxa pe valoare adaugata sau care nu este supusa cotei reduse a taxei pe valoare adaugata.

Cota redusa a taxei pe valoare adaugata este de 9% si se aplica asupra bazei de impozitare, pentru urmatoarele livrari de bunuri si/sau prestari de servicii:

Taxa pe valoare adugata dupa cum se poate vedea din prezentarea bugetului de stat reprezinta cel mai mare procent din veniturile acestuia respectiv 58,68%.

Accizele armonizate reprezinta taxe speciale de consum care se datoreaza bugetului de stat pentru urmatoarele produse provenite din productia interna si din import: bere, vinuri, bauturi fermentate, altele decat bere si vinuri, produse intermediare, alcool etilic, tutun, produse energetice, energie electrica.

Produsele mentionate sunt supuse accizelor in momentul producerii lor pe teritoriul comunitar sau la momentul importului lor in teritoriul respectiv.

Acciza devine exigibila in momentul eliberarii pentru consum sau cand se constata pierderi sau lipsuri de produse accizabile. Eliberarea pentru consum este considerata:

a) orice iesire inclusiv ocazionala a produselor accizabile din regimul suspensiv;

b) orice productie inclusiv ocazionala de produse accizabile in afara regimului suspensiv;

c) orice import de produse accizabile, daca produsele accizabile nu sunt plasate in regim suspensiv;

d) utilizarea de produse accizabile in interiorul antrepozitului fiscal, altfel decat ca materie prima;

e) orice detinere in afara regimului suspensiv a produselor accizabile care nu au fost introduse in sistemul de accizare.

f) receptia de catre un operator inregistrat sau neinregistrat de produse accizabile deplasate.

Miscarea

produselor accizabile din antrepozitul fiscal catre un alt antrepozit

fiscal in Romania sau catre o alta

Importul este considerat orice intrare de produse accizabile din afara teritoriului comunitar, cu exceptia:

a) plasarii produselor accizabile importate sub un regim vamal suspensiv in Romania;

b) distrugerii sub supravegherea autoritatii vamale a produselor accizabile;

c) plasarii produselor accizabile in zone libere, antrepozite libere, porturi libere.

Importul mai include: scoaterea unui produs accizabil dintr-un regim vamal suspensiv, in cazul in care produsul ramane in Romania; utilizarea in scop personal in Romania a unor produse accizabile plasate in regim vamal suspensiv; aparitia oricarui alt eveniment care genereaza obligatia platii accizelor la intrarea produselor accizabile din afara teritoriului comunitar.

In sfera produselor accizabile se incadreaza:

In cadrul veniturilor bugetului de stat pe anul 2009 accizele reprezinta un procent important respectiv 21,45%.

Impozitul pe profit reprezinta o sursa certa de alimentare cu venituri a bugetului public, in vederea asigurarii mijloacelor financiare necesare indeplinirii drepturilor fundamentale ale cetateniilor - cu privire la invatamant, sanatate, cultura, arta, sport, aparare nationala si ordine publica, ocrotire sociala si protectie ecologica, precum si pentru finantarea unor actiuni si obiective economice de interes national, mai ales in domeniul infrastructurii.

Platitorii impozitului pe profit impozabil sunt inclusi in urmatoarele categorii:

Profitul impozabil reprezinta diferenta intre veniturile obtinute si cheltuielile aferente acestor venituri, cu exceptia cheltuielilor nedeductibile.

Impozitul pe profit se calculeaza de catre contribuabil prin aplicarea cotelor de impozit stabilite legal, asupra profitului impozabil determinat pe baza cotelor inscrise lunar in contabilitate.

Calculul se face lunar, cumulat de la inceputul anului calendaristic.

Cota de impunere este o cota proportionala de 16% din profit.

Pentru reflectarea corecta a profitului impozabil al unui an fiscal, contribuabilii vor inregistra in evidenta contabila, ca venituri, contravaloarea bunurilor mobile livrate, valoarea bunurilor imobile pentru care s-a transferat dreptul de proprietate, valoarea prestariilor de servicii facturate si castigurile din operatiuni care duc la cresterea valorii activului, precum si cheltuielile efectuate pentru realizarea acestor venituri. Pentru determinarea profitului impozabil, cheltuielile sunt deductibile numai daca sunt aferente veniturilor impozabile.

Cand o cheltuiala este aferenta mai multor activitati, ea se repartizeaza pe activitatile respective.

A. VENITURI NEIMPOZABIL

Dividendele primite de la o persoana juridica romana;

Diferentele favorabile de valoare a titlurilor de participare, inregistrate ca urmare a incorporarii rezervelor, beneficiilor sau primelor de emisiune la persoanele juridice la care se detin titluri de participare, precum si diferentele de valoare a investitiilor financiare pe termen lung, reprezentand actiuni detinute la societati afiliate, titluri de participare si investitii detinute ca imobilizari, inregistrate astfel potrivit reglementarilor contabile.

Veniturile din anularea cheltuielilor pentru care nu s-a acordat deducere, veniturile din reducerea sau anularea provizioanelor pentru care nu s-a acordat deducere, precum si veniturile din recuperarea cheltuielilor nedeductibile.

Veniturile neimpozabile, prevazute expres in memorandumuri aprobate prin acte normative.

In perioada 1 ianuarie 2009-31 decembrie 2009 inclusiv, veniturile din tranzactionarea titlurilor de participare pe piata autorizata si supravegheata de Comisia Nationala a Valorilor Mobiliare. In aceeasi perioada, cheltuielile reprezentand valoarea de inregistrare a acestor titluri de participare, precum si cheltuielile inregistrate cu ocazia desfasurarii operatiunilor de tranzactionare reprezinta cheltuieli nedeductibile la calculul profitului impozabil.

B. COTA IMPOZITULUI PE PROFIT

Cota impozitului pe profit este de 16%, cu anumite exceptii[7]:

In cazul Bancii Nationale a Romaniei, cota de impozit pe profit este de 80% si se aplica asupra veniturilor ramase dupa scaderea cheltuielilor deductibile si a fondului de rezerva;

2. Contribuabilii care obtin venituri din activitati desfasurate in zona libera, pe baza de licenta, platesc o cota de 5% pentru profitul impozabil care corespunde acestor venituri pana la data de 31.12.2004;

3. Contribuabilii care au incasat printr-un cont bancar din Romania venituri in valuta din exportul bunurilor si/sau prestarilor de servicii din activitatea proprie sau prin contracte de comision, precum si prestari de servicii pentru export, platesc o cota de 6%

4. Stimularea exportului se va face printr-un sistem de sprijin cu finantare prin bugetele anuale, iar mecanismul de acordare va fi aprobat prin hotarare de guvern.

Incepand de anul acesta, mai precis de la 1 mai 2009, tara noastra a adoptat un nou sistem de impozitare a firmelor, trecand de la cota unica de impozitare de 16% la aplicarea unui impozit forfetar.

OUG nr.34/2009 pentru modificarea si completarea Legii nr.571/2003 privind Codul fiscal a adus schimbari si in determinarea profitului impozabil.

Potrivit OUG nr.34/2009, firmele isi stabilesc grila de impozit minim anual in functie de veniturile totale aferente anului precedent, astfel:

Tabel 1

|

C. OBLIGATIILE PLATITORILOR DE IMPOZIT PE PROFIT

In cursul anului fiscal, contribuabilii au obligatia de a depune declaratia de impunere pana la termenul de plata a impozitului inclusiv, urmand ca dupa definitivarea impozitului pe profit, pe baza datelor din situatiile financiare anuale, sa depuna "Declaratia privind impozitul pe profit"(Formularul 101) pentru anul fiscal expirat, pana la termenul prevazut pentru depunerea situatiilor financiare.

D. TERMEN DE PLATA

Impozitul pe profit se plateste trimestrial, pana la data de 25 inclusiv a primei luni din trimestrul urmator pentru care se calculeaza impozitul, cu exceptia Bancii Nationale a Romaniei si a societatilor comerciale bancare, persoane juridice romane, si a sucursalelor din Romania ale bancilor, persoane juridice straine, care efectueaza plati lunar, pana la data de 25 inclusiv a lunii urmatoare celei pentru care se calculeaza impozitul.

Impozitul pe profit reprezinta 17,76% din veniturile totale ale bugetului de stat pe anul 2009.

O microintreprindere[8] este persoana juridica romana care indeplineste la data de 31 decembrie a anului fiscal precedent, cumulativ urmatoarele conditii:

Microintreprinderile platitoare de impozit pe profit pot opta pentru plata impozitului pe veniturile microintreprinderilor incepand cu anul fiscal urmator, daca indeplinesc conditiile prevazute mai sus si daca nu au mai fost platitoare de impozit pe veniturile microintreprinderilor.

O persoana juridica romana care este nou infiintata poate opta sa plateasca impozit pe venitul microintreprinderilor incepand cu primul an fiscal daca cerintele privitoare la obiectul de activitate si capitalul social sunt indeplinite la data inregistrarii la registrul comertului si conditia referitoare la numarul de salariati este indeplinita in termen de 60 zile, inclusiv, de la data inregistrarii.

Microintreprinderile platitoare de impozit pe venitul microintreprinderilor nu mai aplica acest sistem de impunere incepand cu anul fiscal urmator anului in care nu mai indeplinesc una dintre conditiile prevazute mai sus.

Impozitul pe veniturile microintreprinderilor, se aplica asupra veniturilor obtinute de microintreprinderi din orice sursa, iar cota de impozit pe veniturile microintreprinderilor este de 3%.

Baza impozabila a impozitului pe veniturile microintreprinderilor o constituie veniturile din orice sursa, din care se scad: veniturile din variatia stocurilor; veniturile din productia de imobilizari corporale si necorporale; veniturile din exploatare reprezentand cota-parte a subventiilor guvernamentale si a altor resurse pentru finantarea investitiilor; veniturile din provizioane; veniturile rezultate din anularea datoriilor si a majorarilor aferente la bugetul statului care nu au reprezentat cheltuieli deductibile la calculul profitului impozabil, conform reglementarilor legale.

In cazul in care o microintreprindere achizitioneaza casa de marcat, atunci valoarea de achizitie a casei electronice de marcat se deduce din baza impozabila, in conformitate cu documentul justificativ, in trimestrul in care a fost pusa in functiune, potrivit legii

Calculul si plata impozitului pe venitul microintreprinderilor se efectueaza trimestrial, pana la data de 25 inclusiv a lunii urmatoare trimestrului pentru care se calculeaza impozitul.

La fel ca si in cazul impozitului pe profit de anul s-a introdus impozitul forfetar conform OUG nr.34/2009.

Impozitul pe veniturile microintreprinderilor reprezinta doar 0.9% din totalul veniturilor bugetului de stat pe anul 2009.

Taxa pe valoarea

adaugata[9]

este un impozit indirect datorat la bugetul statului, inclus in categoria

taxelor generale pe vanzari. T.V.A. este un impozit modern, caracteristic

sistemelor fiscale dezvoltate. Initiat de Franta (l-a introdus in

1954), generalizat in practica financiara a tarilor Uniunii

Europene, azi se aplica in peste 60 de tari de pe toate

continentele. Principiile sale sunt pretutindeni acceptate, la fel tehnica

asezarii si varsarii cu unele

particularitati de la tara la

In Romania, in cadrul general al

reformei finantelor publice, taxa pe valoarea adaugata a fost

introdusa la 1 iulie 1993, inlocuind impozitul pe circulatia

marfurilor care nu mai corespundea noilor conditii. Temeiul juridic

al aplicarii T.V.A. in

Operatiunile impozabile in Romania sunt cele care indeplinesc cumulativ urmatoarele conditii[10]:

constituie sau sunt asimilate cu o livrare de bunuri sau o prestare de servicii, in sfera taxei, efectuate cu plata;

locul de livrare este considerat a fi in Romania;

livrarea este realizata de o persoana impozabila, actionand ca atare;

livrarea rezulta din una dintre activitatile economice impozabile;

Este, de asemenea, operatiune impozabila si importul de bunuri efectuat in Romania de orice persoana, daca locul importului este in Romania.

De la 1 ianuarie 2007 sunt, de asemenea, operatiuni impozabile si achizitiile intracomunitare de bunuri si servicii efectuate cu plata, pentru care locul este considerat a fi in Romania:

Nu sunt considerate operatiuni impozabile in Romania acele operatiuni desfasurate de o persoana neimpozabila sau aferente activitatilor care nu intra in sfera de aplicare a taxei.

Este considerata persoana impozabila orice persoana care desfasoara, de o maniera independenta si indiferent de loc, activitati economice, oricare ar fi scopul sau rezultatul acestei activitati.

Activitatile economice cuprind activitatile producatorilor, comerciantilor sau prestatorilor de servicii, inclusiv activitatile extractive, agricole si activitatile profesiilor libere sau asimilate acestora. De asemenea, constituie activitate economica exploatarea bunurilor corporale sau necorporale in scopul obtinerii de venituri cu caracter de continuitate.

De asemenea, tot dupa aderare, orice persoana care efectueaza ocazional o livrare de mijloace de transport noi este considerata persoana impozabila pentru orice astfel de livrare (un mijloc de transport nou este cel care este livrat la cel mult 6 luni de la prima inmatriculare, precum si cel care nu are mai mult de 6000 de km la bord).

Institutiile publice sunt, de asemenea, persoane impozabile pentru anumite activitati precum telecomunicatii, furnizarea de apa, gaze, energie electrica, energie termica, agent frigorific si altele de aceeasi natura; transport de bunuri si de persoane,operatiunile posturilor publice de radio si televiziune si altele.

Urmatoarele operatiuni sunt incluse in sfera de aplicare a TVA:

Livrarea de bunuri

Prestarea de servicii

Achizitiile intracomunitare

Schimbul de bunuri si servicii

Importul de bunuri

Livrarea de bunuri este considerata a fi transferul dreptului de a dispune de bunuri ca si un proprietar.

Sunt considerate, de asemenea, livrari de bunuri vanzarea cu plata in rate, transferul dreptului de proprietate asupra bunurilor, in urma executarii silite, livrarea catre sine, acordarea de gratuitati tertilor sau salariatilor, distribuirea de bunuri catre actionari, precum si bunurile constatate lipsa din gestiune, cu exceptia celor care nu intra in aceasta categorie, expres stipulate prin lege.

Livrarea intracomunitara reprezinta o livrare de bunuri, care sunt expediate sau transportate dintr-un stat membru in alt stat membru de catre furnizor sau de persoana catre care se efectueaza livrarea ori de alta persoana in contul acestora.

Incepand cu 1 ianuarie 2007, au fost introduse in Codul Fiscal concepte noi, precum cel de livrare intracomunitara, transfer si nontransfer comunitar.

Se considera prestare de servicii orice operatiune care nu constituie livrare de bunuri.

Prestarile de servicii cuprind operatiuni cum sunt inchirierea sau transmiterea folosintei bunurilor, transferul folosintei drepturilor de autor, angajamentul de neconcurenta, serviciile de intermediere. Sunt asimilate prestarii de servicii efectuate cu plata si:

a) prestarea de servicii catre sine, pentru activitatile economice neimpozabile;

b) serviciile prestate in mod gratuit pentru uzul personal al angajatilor sau al altor persoane.

In cazul schimbului de bunuri sau servicii, fiecare persoana impozabila se considera ca a efectuat o livrare de bunuri si/sau o prestare de servicii cu plata.

Se considera achizitie intracomunitara de bunuri obtinerea dreptului de a dispune, ca si un proprietar, de bunuri mobile corporale expediate sau transportate la destinatia indicata de cumparator, de catre furnizor, de catre cumparator sau de catre alta persoana, in contul furnizorului sau al cumparatorului, catre un stat membru, altul decat cel de plecare a transportului sau de expediere a bunurilor.

In general, importul de bunuri reprezinta intrarea in Comunitate de bunuri dintr-un teritoriu tert, sau in conditii specificate de Tratatele Uniunii.

Regulile de stabilire a locului livrarii de bunuri si al prestarii de servicii ( loc considerat ca fiind cel de aplicare a TVA) sunt pe deplin aliniate cu prevederile Directivei a 6-a europeana cu privire la TVA.

In general, se considera a fi locul livrarii de bunuri:

locul unde se gasesc bunurile in momentul cand incepe expedierea sau transportul, in cazul bunurilor care sunt expediate sau transportate;

locul unde se efectueaza instalarea sau montajul, in cazul bunurilor care fac obiectul unei instalari sau unui montaj;

locul unde se gasesc bunurile atunci cand sunt puse la dispozitia cumparatorului, in cazul bunurilor care nu sunt expediate sau transportate

In cazul vanzarilor la distanta se aplica reguli speciale. Vanzarea la distanta reprezinta o livrare de bunuri care sunt expediate sau transportate dintr-un stat membru in alt stat membru de catre furnizor sau de alta persoana in numele acestuia.

Exista unele bunuri si pentru care, fara exceptie, locul livrarii se considera a fi in statul membru al cumparatorului/consumatorului (in Romania, daca acesta are sediul social sau domiciliul in Romania), bunuri precum mijloace de transport noi, marfuri second-hand sau opere de arta, distributia de gaz si electricitate, produsele accizabile.

Locul achizitiei intracomunitare de bunuri

Ca regula generala, locul achizitiei intracomunitare de bunuri se considera a fi locul unde se gasesc bunurile in momentul in care se incheie expedierea sau transportul bunurilor[12].

In cazul achizitiei intracomunitare de bunuri, altele decat mijloace de transport noi si produse accizabile, daca cumparatorul ii comunica furnizorului un cod de inregistrare in scopuri de TVA valabil, emis de autoritatile unui stat membru, altul decat cel in care are loc achizitia intracomunitara, locul respectivei achizitii intracomunitare se considera in statul membru care a emis codul de inregistrare in scopuri de TVA.

Locul importului de bunuri

Locul importului de bunuri se considera pe teritoriul statului membru in care se afla bunurile cand intra pe teritoriul comunitar.

Atunci cand bunurile sunt plasate, la intrarea in Comunitate, in unul dintre regimurile suspensive, locul importului pentru aceste bunuri se considera a fi pe teritoriul statului membru in care bunurile inceteaza sa mai fie plasate intr-un astfel de regim.

Locul prestarii de servicii

In general, locul prestarii de servicii este considerat a fi locul unde prestatorul este stabilit sau are un sediu fix de la care serviciile sunt efectuate.

In cazul transportului de bunuri, locul prestarii de servicii este considerat locul unde se efectueaza transportul. In cazul transportului intracomunitar de bunuri locul prestarii serviciului este locul de plecare al transportului, sau locul unde este stabilit beneficiarul, in cazul in care beneficiarul transportului, stabilit in alt stat membru decat cel de plecare, furnizeaza un cod valid de inregistrare TVA, atribuit de un alt stat membru decat cel de plecare a transportului.

Pentru servicii precum cele de inchiriere si leasing de bunuri mobile, altele decat mijloace de transport, transmiterea folosintei dreptului de autor, brevetelor si licentelor de utilizare, servicii de marketing si publicitate, pentru telecomunicatii, radiodifuziune si televiziune, serviciile electronice, servicii de asigurare, servicii bancare si alte servicii specificate prin Codul Fiscal, locul prestarii este considerat locul unde beneficiarul, persoana impozabila, este stabilit.

Pentru serviciile culturale, artistice, sportive, stiintifice, expertize si lucrari privind bunurile mobile corporale, locul prestarii serviciului este considerat, ca regula generala, locul unde sunt prestate serviciile. In cazul in care clientul caruia i se presteaza serviciile furnizeaza un cod de inregistrare in scopul TVA atribuit de un alt stat membru decat cel in care serviciile se presteaza efectiv, locul prestarii serviciului este considerat statul care a furnizat codul de inregistrare TVA.

Serviciile de inchiriere sau leasing de mijloace de transport se considera ca au locul prestarii in Romania, daca sunt prestate de o persoana impozabila stabilita in afara Comunitatii, si daca serviciile sunt efectiv utilizate in Romania. Daca prestatorul, persoana impozabila, este stabilit in Romania, iar serviciile sunt utilizate in afara Comunitatii, locul prestarii serviciului este considerat a fi in afara Comunitatii.

Faptul generator[13] reprezinta faptul prin care sunt realizate conditiile legale necesare pentru exigibilitatea taxei.

Exigibilitatea taxei reprezinta data

la care autoritatea fiscala devine indreptatita, in baza

legii, sa solicite plata de catre persoanele obligate

Exigibilitatea platii taxei reprezinta data la care o persoana are obligatia de a plati taxa la bugetul statului. Aceasta data determina si momentul de la care se datoreaza majorari de intarziere pentru neplata taxei.

Faptul generator si exigibilitatea pentru livrari de bunuri si prestari de servicii

Faptul generator intervine

in general, la data livrarii bunurilor sau la data prestarii serviciilor;

la data la care sunt indeplinite formalitatile legale pentru transferul titlului de proprietate de la vanzator la cumparator , pentru livrarile de bunuri imobile;

la data emiterii situatiilor de lucrari sau la data la care aceste situatii sunt acceptate de beneficiar, pentru prestarile de servicii decontate pe baza de situatii de lucrari;

in ultima zi a perioadei specificate in contract pentru plata bunurilor livrate sau a serviciilor prestate in cazul livrarilor de bunuri si/sau al prestarilor de servicii, care se efectueaza continuu;

la data specificata in contract pentru efectuarea platii in cazul operatiunilor de inchiriere, leasing, concesionare si arendare de bunuri.

Exigibilitatea taxei intervine la data la care are loc faptul generator. Prin derogare, exigibilitatea taxei intervine:

la data emiterii unei facturi, inainte de data la care intervine faptul generator;

la data la care se incaseaza avansul, pentru platile in avans efectuate inainte de data la care intervine faptul generator, cu exceptia avansurilor incasate de comisionari pentru achitarea datoriilor la import si a avansurilor incasate pentru operatiuni scutite sau neimpozabile.

la data extragerii numerarului, pentru livrarile de bunuri sau prestarile de servicii realizate prin masini automate de vanzare, de jocuri sau alte masini similare.

In cazul livrarilor si achizitiilor intracomunitare de bunuri exigibilitatea taxei intervine la data la care este emisa factura pentru intreaga contravaloare a livrarii in cauza, dar nu mai tarziu de a cincisprezecea zi a lunii urmatoare celei in care a intervenit faptul generator.

In cazul importurilor, faptul generator si exigibilitatea taxei pe valoarea adaugata intervin la data la care intervine sau ar interveni faptul generator si exigibilitatea taxelor vamale, taxelor agricole sau altor taxe comunitare similare, stabilite ca urmare a unei politici comune.

In general, baza de impozitare a taxei pe valoarea adaugata[14] este constituita din tot ceea ce constituie contrapartida, compensatie, valoare normala sau pret obtinut sau care urmeaza a fi obtinut de furnizor ori prestator din partea cumparatorului, beneficiarului sau a unui tert, inclusiv subventiile direct legate de pretul acestor operatiuni.

Pentru operatiunile asimilate livrarilor catre sine si pentru achizitiile intracomunitare considerate ca fiind cu plata, pretul de cumparare al bunurilor respective sau al unor bunuri similare ori, in absenta unor astfel de preturi de cumparare, pretul de cost, stabilit la data livrarii.

Baza de impozitare pentru importul de bunuri este valoarea in vama a bunurilor, stabilita conform legislatiei vamale in vigoare, la care se adauga orice taxe, impozite, comisioane datorate atat in afara Romaniei, cat si la vama, in vederea importului in Romania.

Baza de impozitare cuprinde urmatoarele:

impozitele si taxele, daca prin lege nu se prevede altfel;

cheltuielile accesorii, cum sunt: comisioanele, cheltuielile de ambalare, transport si asigurare, solicitate de catre furnizor/prestator cumparatorului sau beneficiarului.

Baza de impozitare nu cuprinde:

rabaturile, remizele, risturnele, sconturile si alte reduceri de pret, acordate de furnizori direct clientilor la data exigibilitatii taxei;

sumele reprezentand daune-interese, stabilite prin hotarare judecatoreasca definitiva si irevocabila, penalizarile si orice alte sume solicitate pentru neindeplinirea totala sau partiala a obligatiilor contractuale, daca sunt percepute peste preturile si/sau tarifele negociate;

dobanzile percepute pentru plati cu intarziere;

valoarea ambalajelor care circula intre furnizorii de marfa si clienti, prin schimb, fara facturare;

sumele achitate de furnizor sau prestator, in numele si in contul clientului, si care apoi se deconteaza acestuia, precum si sumele incasate in numele si in contul unei alte persoane.

Daca elementele folosite la stabilirea bazei de impozitare se exprima in valuta, cursul de schimb valutar se stabileste fie conform prevederilor comunitare care reglementeaza calculul valorii in vama, fie pe baza cursului de schimb comunicat de Banca Nationala a Romaniei sau cursul de schimb utilizat de banca prin care se efectueaza decontarile, din data la care intervine exigibilitatea taxei pentru operatiunea in cauza.

Cota standard[15] este de 19% si se aplica asupra bazei de impozitare pentru operatiunile impozabile care nu sunt scutite de taxa sau care nu sunt supuse cotei reduse.

Cota redusa este de 9% si se aplica asupra bazei de impozitare pentru urmatoarele prestari de servicii si/sau livrari de bunuri:

a) serviciile constand in permiterea accesului la castele, muzee, case memoriale, monumente istorice, monumente de arhitectura si arheologice, gradini zoologice si botanice, targuri, expozitii si evenimente culturale, cinematografe;

b) livrarea de manuale scolare, carti, ziare si reviste, cu exceptia celor destinate exclusiv sau in principal publicitatii;

c) livrarea de proteze si accesorii ale acestora, cu exceptia protezelor dentare;

d) livrarea de produse ortopedice;

e) livrarea de medicamente de uz uman si veterinar;

f) cazarea in cadrul sectorului hotelier sau al sectoarelor cu functie similara, inclusiv inchirierea terenurilor amenajate pentru camping.

Cota aplicabila este cea in vigoare la data la care intervine faptul generator, cota in vigoare la data exigibilitatii taxei.

Conform prevederilor Codului Fiscal[16], se poate rezuma ca exista scutiri de TVA cu drept de deducere, si scutiri fara drept de deducere.

Scutirile fara drept de deducere includ, nerestrictiv:

operatiunile de interes general, precum spitalizarea, prestarile de servicii medicale si stomatologice, livrarile de organe, sange si lapte de provenienta umana, prestarile de servicii legate de asistenta sau protectia sociala efectuate de institutii publice sau alte entitati cu caracter social;

prestarea majoritatii serviciilor financiare si bancare; operatiunile de asigurare si/sau de reasigurare, precum si intermedierea in domeniu. Din domeniul serviciilor financiare, este de mentionat ca sunt taxabile cu cota normala, de la 1 ianuarie 2007, operatiunile de factoring, recuperarea de creante, administrarea si depozitarea titlurilor de participare, titlurilor de creante, obligatiunilor si a altor valori imobiliare. Tot de la 1 ianuarie 2007, se aplica TVA si pe dobanda aferenta ratelor de leasing pentru contractele incheiate dupa aceasta data. Pentru contractele in curs de derulare nu se aplica TVA la dobanda;

jocurile de noroc organizate de persoanele autorizate, conform legii, sa desfasoare astfel de activitati;

alte operatiuni mentionate prin reglementarile legale in vigoare.

Scutiri cu drept de deducere cuprind, in linii mari:

exportul de bunuri, transportul si prestarile de servicii legate de exportul de bunuri;

transportul si prestarile de servicii legate de importul de bunuri, daca valoarea acestora este inclusa in baza de impozitare a bunurilor importate;

transportul international de persoane;

livrarile intracomunitare de bunuri efectuate de o persoana impozabila catre o persoana care ii comunica furnizorului un cod valabil de inregistrare in scopuri de TVA, atribuit de autoritatile fiscale din alt stat membru;

livrarile intracomunitare de mijloace de transport noi si de produse accizabile;

anumite operatii desfasurate in zonele libere, legate de bunuri aflate in regim de admitere temporara, perfectionare activa, antrepozit de taxa pe valoarea adaugata, precum si prestari de servicii legate de acestea;

livrarile de bunuri si prestarile de servicii catre misiunile diplomatice, reprezentantele organismelor internationale si interguvernamentale acreditate in Romania si catre fortele armate ale statelor straine membre NATO, pentru uzul propriu.

Dreptul de deducere ia nastere la momentul exigibilitatii taxei. Orice persoana impozabila are dreptul sa deduca taxa aferenta achizitiilor, daca acestea sunt destinate utilizarii in folosul urmatoarelor operatiuni:

operatiunilor taxabile;

operatiunilor rezultate din activitati economice pentru care locul livrarii/prestarii se considera ca fiind in strainatate, daca taxa ar fi deductibila, in cazul in care aceste operatiuni ar fi fost realizate in Romania;

operatiunilor scutite de taxa, cu drept de deducere;

operatiunilor financiare, bancare si legate de asigurari scutite de taxa, in cazul in care cumparatorul ori clientul este stabilit in afara Comunitatii;

transferului de active, daca taxa se aplica transferului respectiv;

operatiunilor care nu constituie livrare de bunuri, conform prevederilor codului fiscal;

in conditiile stabilite prin norme se acorda dreptul de deducere a taxei pentru achizitiile efectuate de o persoana impozabila inainte de inregistrarea acesteia in scopuri de TVA.

Nu sunt deductibile:

taxa aferenta sumelor achitate in numele si in contul clientului si care apoi se deconteaza acestuia, precum si taxa aferenta sumelor incasate in numele si in contul altei persoane;

taxa datorata sau achitata pentru achizitiile de bauturi alcoolice si produse din tutun, cu exceptia cazurilor in care aceste bunuri sunt destinate revanzarii sau pentru a fi utilizate pentru prestari de servicii.

Pentru exercitarea dreptului de deducere a taxei, persoana impozabila trebuie sa indeplineasca o serie de conditii, expres enumerate in codul fiscal.

Persoana care realizeaza atat operatiuni pentru care nu are calitatea de persoana impozabila, cat si operatiuni pentru care are calitatea de persoana impozabila este denumita persoana partial impozabila. Persoana partial impozabila nu are drept de deducere pentru achizitiile destinate activitatii pentru care nu are calitatea de persoana impozabila.

Persoana impozabila care realizeaza sau urmeaza sa realizeze atat operatiuni care dau drept de deducere, cat si operatiuni care nu dau drept de deducere este denumita persoana impozabila cu regim mixt.

Dreptul de deducere a taxei deductibile aferente achizitiilor efectuate de catre o persoana impozabila cu regim mixt se determina pe baza unui mecanism mai complex, si anume prin aplicarea regulilor cu privire la pro-rata TVA.

Orice persoana impozabila inregistrata in scopuri de TVA are dreptul sa deduca (sa scada) din valoarea totala a taxei colectate, pentru o perioada fiscala, valoarea totala a taxei pentru care, in aceeasi perioada, a luat nastere si poate fi exercitat dreptul de deducere, chiar daca nu exista o taxa colectata sau taxa de dedus este mai mare decat cea colectata pentru o perioada fiscala.

Rambursarea taxei pe valoarea adaugata[18]

In conditiile stabilite prin normele la Codul fiscal, persoanele impozabile neinregistrate in Romania pot solicita rambursarea taxei achitate aici.

In situatia in care o persoana impozabila inregistrata in Romania, pentru o perioada fiscala, inregistreaza prin decont un sold negativ al taxei pe valoarea adaugata, TVA de dedus fiind mai mare decat TVA colectata, poate fi solicitata la rambursare, in conditiile stabilite de lege. Rambursarea soldului sumei negative a taxei se efectueaza de organele fiscale, in conditiile si potrivit procedurilor stabilite prin normele in vigoare.

Ajustarea taxei deductibile

Codul Fiscal prevede ajustari ale taxei deductibile, atat pentru livrarile catre sine pentru care s-a dedus initial taxa, cat si mai ales, pentru bunurile de capital, in cazul in care nu se aplica acelasi sistem al livrarii catre sine si sunt utilizate pentru operatiuni netaxabile, sau in alte scopuri decat realizarea activitatii economice.

Furnizorii si beneficiarii bunurilor/serviciilor special mentionate in Codul Fiscal au obligatia sa aplice masurile de simplificare. Conditia obligatorie pentru aplicarea masurilor de simplificare este ca atat furnizorul, cat si beneficiarul sa fie inregistrati in scopuri de TVA.

Bunurile si serviciile pentru livrarea sau prestarea carora se aplica masurile de simplificare sunt:

a) deseurile si materiile prime secundare, rezultate din valorificarea acestora;

b) cladirile, partile de cladire si terenurile de orice fel, pentru a caror livrare se aplica regimul de taxare;

c) lucrarile de constructii-montaj;

d) bunurile si/sau serviciile livrate ori prestate de sau catre persoanele aflate in stare de faliment declarata prin hotarare definitiva si irevocabila;

e) materialul lemnos, conform prevederilor din normele la codul fiscal.

Pe facturile emise pentru livrarile de astfel de bunuri furnizorii sunt obligati sa inscrie mentiunea 'taxare inversa', fara sa inscrie taxa aferenta. Pe facturile primite de la furnizori, beneficiarii vor inscrie taxa aferenta, pe care o evidentiaza atat ca taxa colectata, cat si ca taxa deductibila in decontul de taxa. Pentru operatiunile supuse masurilor de simplificare nu se face plata taxei intre furnizor si beneficiar.

De la 1 ianuarie 2007 se prevede implementarea de regimuri speciale in domeniul TVA, precum: regimul special de scutire pentru intreprinderile mici, regimul special pentru agentiile de turism, regimul special pentru bunuri second-hand, opere de arta, obiecte de colectie si antichitati, regimul special pentru aurul de investitii, regimul special pentru persoanele impozabile nestabilite in UE care presteaza servicii electronice persoanelor fizice si persoanelor juridice neimpozabile. Dintre ele, de larg interes este regimul special de scutire pentru intreprinderile mici, pe care il vom detalia.

Regimul special de scutire pentru intreprinderile mici

Persoana impozabila stabilita in Romania, a carei cifra de afaceri anuala, declarata sau realizata, este inferioara plafonului de 35.000 euro, al carui echivalent in lei se stabileste la cursul de schimb comunicat de Banca Nationala a Romaniei la inceputul fiecarui an calendaristic si se rotunjeste la urmatoarea mie, poate solicita scutirea de taxa, numita regim special de scutire, pentru operatiunile impozabile, cu exceptia livrarilor intracomunitare de mijloace de transport noi, scutite de TVA in orice conditii. Ea poate opta oricand pentru aplicarea regimului normal de taxa. Acest plafon a fost diminuat de la 200.000 lei, cat a fost stabilit initial, odata cu aderarea la Uniunea Europeana. Cifra de afaceri luata in considerare nu include livrarile de active fixe corporale sau necorporale, si livrarile intracomunitare de mijloace de transport noi.

Persoana impozabila care aplica regimul special de scutire nu are dreptul la deducerea taxei aferente achizitiilor, nu are voie sa mentioneze taxa pe factura sau alt document, si este obligata sa mentioneze pe orice factura o referire la articolul din lege pe baza careia se aplica scutirea.

Persoanele

obligate

Persoanele impozabile care efectueaza operatiuni taxabile pe teritoriul Romaniei sunt obligate la plata TVA. De asemenea, Persoanele care efectueaza achizitii intracomunitare de bunuri si servicii taxabile in Romania, sau care efectueaza importuri definitive de bunuri au aceeasi obligatie.

Orice persoana

care inscrie taxa pe o factura sau in orice alt document care

serveste ca factura este obligata

Atunci cand persoana

obligata

Atunci cand persoana

obligata

Obligatii

Inregistrarea persoanelor impozabile in scopuri de TVA

Sistemul de inregistrare in scopuri de TVA s-a complicat cu data aderarii, si include, actualmente:

Reguli standard cu privire la inregistrarea in scopuri de TVA a persoanelor stabilite in Romania;

Reguli speciale de inregistrare pentru persoanele care desfasoara achizitii intra-comunitare care depasesc plafonul de 10.000 de euro;

Reguli de inregistrare pentru persoanele care nu sunt stabilite in Romania, dar obligate la desemnarea unui reprezentant fiscal;

Reguli de inregistrare pentru companiile straine care au sediu fix in Romania.

Codul de inregistrare in scopuri de TVA, atribuit de organele fiscale competente, are prefixul 'RO'.

Persoana impozabila care efectueaza o livrare de bunuri sau o prestare de servicii, alta decat o livrare/prestare fara drept de deducere a taxei, trebuie sa emita o factura catre fiecare beneficiar, cel tarziu pana in cea de-a 15-a zi lucratoare a lunii urmatoare celei in care ia nastere faptul generator al taxei, cu exceptia cazului in care factura a fost deja emisa. De asemenea, persoana impozabila trebuie sa emita o factura catre fiecare beneficiar, pentru suma avansurilor incasate in legatura cu o livrare de bunuri sau o prestare de servicii, cel tarziu pana in cea de-a 15-a zi lucratoare a lunii urmatoare celei in care a incasat avansurile, cu exceptia cazului in care factura a fost deja emisa.

Livrarile de bunuri sau prestarile de servicii catre sine, achizitiile intracomunitare de bunuri si servicii pentru care nu se primeste o factura in termenul legal, precum si vanzarile la distanta pentru care locul livrarii este in Romania, trebuie autofacturate, in aceleasi conditii prevazute pentru emiterea facturii.

Persoana impozabila este scutita de obligatia emiterii facturii, pentru anumite operatiuni stipulate in lege, cu exceptia cazului in care beneficiarul solicita factura.

Persoanele impozabile pot emite facturi centralizatoare, in anumite conditii, pot emite facturi in numele furnizorului, pot transmite facturi prin mijloace electronice si pot intocmi facturi simplificate.

Evidenta operatiunilor

Persoanele impozabile stabilite in Romania trebuie sa tina evidente corecte si complete ale tuturor operatiunilor efectuate in desfasurarea activitatii lor economice.

Persoanele inregistrate in scopuri de TVA trebuie sa intocmeasca Jurnalul de cumparari, pentru toate achizitiile, si Jurnalul de vanzari, pentru toate livrarile de bunuri si prestarile de servicii, inclusiv registrul nontransferurilor si registrul bunurilor primite din alt stat membru, in conformitate cu prevederile din norme.

Persoanele impozabile si persoanele juridice neimpozabile trebuie sa tina evidente corecte si complete ale tuturor achizitiilor intracomunitare.

Perioada fiscala

Perioada fiscala este luna calendaristica. Pentru persoanele impozabile care in decursul anului calendaristic precedent a realizat o cifra de afaceri de pana la 100.000 euro al carui echivalent in lei se calculeaza la cursul de schimb din ultima zi lucratoare a anului, perioada fiscala este trimestrul calendaristic.

Decontul de taxa

Persoanele inregistrate in scopuri de TVA trebuie sa depuna la organele fiscale competente, pentru fiecare perioada fiscala, un decont de taxa, pana la data de 25 inclusiv a lunii urmatoare celei in care se incheie perioada fiscala respectiva.

Declaratia recapitulativa

Fiecare persoana impozabila, inregistrata in scopuri de TVA, care desfasoara achizitii si livrari intracomunitare, trebuie sa intocmeasca si sa depuna la organele fiscale competente, pana la data de 25 inclusiv a lunii urmatoare unui trimestru calendaristic, o declaratie recapitulativa privind achizitiile, livrarile si operatiile triunghiulare intracomunitare, conform modelului stabilit de Ministerul Finantelor Publice.

Declaratia recapitulativa a fost introdusa cu 1 ianuarie 2007, si se depune numai pentru perioadele in care ia nastere exigibilitatea taxei pentru operatiunile declarate.

Declaratia informativa privind livrarile/prestarile si achizitiile efectuate pe teritoriul national

Incepand cu data de 1 ianuarie 2007, persoanele impozabile inregistrate in scopuri de TVA in Romania sunt obligate sa declare toate livrarile de bunuri, prestarile de servicii si achizitiile de bunuri si servicii realizate, pe teritoriul Romaniei, catre/de la alte persoane impozabile inregistrate in scopuri de TVA in Romania. In vederea indeplinirii acestei obligatii se va depune semestrial la organul fiscal competent, pana in data de 25 inclusiv a lunii urmatoare incheierii semestrului de raportare, o declaratie informativa privind livrarile/prestarile si achizitiile efectuate pe teritoriul national, conform modelului stabilit de Ministerul Finantelor Publice.

Declaratia se depune numai daca in semestrul de raportare au fost realizate operatiuni de natura celor care fac obiectul obligatiei de declarare.

Plata taxei la buget

Orice persoana trebuie sa achite taxa de plata organelor fiscale pana la data la care are obligatia depunerii unuia dintre deconturile sau declaratiile prevazute prin reglementarile legale.

DENUMIRE SC PERESTA INTERNATIONAL SRL

FORMA JURIDICA SOCIETATE CU RASPUNDERE LIMITATA

ADRESA CISNADIE STR.SIPOTULUI NR.8

NR. INREGISTRARE LA REG.COM. J32/1827/1994

COD FISCAL RO6630153

TELEFON 0269-56.47.82

FAX 0269-56.47.82

Firma PERESTA INTERNATIONAL S.R.L. a fost fondata de catre BRAINAS RAUL si MOROSINOTTO NERINO, in anul 1994, avand sediul central in Cisnadie, judetul Sibiu strada Sipotului nr.8

Ideea realizarii

unei investitii care are ca obiect de activitate prelucrarea lemnului in

Romania a aparut

asociatului italian, care detinea

deja o astfel de afacere in Italia. Imbunatatirea situatiei

economice din

Actionarul roman are si el o experienta vasta lucrand de mai multi ani in acest domeniu, insa, datorita lipsei de capital nu putea actiona pentru deschiderea unei afaceri pe cont propriu.

Asfel ca, prin asocierea celor doi a luat fiinta SC Peresta International SRL si in timp s-a format o echipa cu experienta de cel putin 10 ani intr-un domeniu pentru care se considera ca exista la acel moment o piata relativ stabila.

Activitatea firmei este directionata, spre productia si exportul in faza finita a mobilierului mic din lemn (scaune, mese - pana la nivel de finisare si asamblare). Gama de diversificare se face in principal in functie de esenta lemnului, iar apoi functie de model.

Activitatile principale ale societatii comerciale sunt :

Productia mobilierului pentru birou si magazine;

Productia mobilierului pentru bucatarii;

Productia altor tipuri de mobilier;

Inca de la infiintare, scopul societatii PERESTA INTERNATIONAL SRL a fost productia de mobilier pentru export.

Societatea activeaza in sectorul industriei lemnului si, are conform statutului si cererii de inmatriculare in principal,urmatoarele obiecte de activitate :

Societatea dispune de un atelier de cercetare-proiectare dotat cu specialisti, care asigura proiectarea tuturor tipurilor de mobilier discutate cu clientii, cunoscand specificul pietei din diferite tari unde exporta produse.

Cu acest colectiv se realizeaza atat proiectarea-normarea pentru produsele introduse in fabricatie,cat si analizele de oferte pentru potentialii noi clienti ai societatii.

In prezent, capitalul social al SC PERESTA INTERNATIONAL SRL este in valoare de 5100 RON.

3.1.6.1 Principalii clienti sunt

o MOROCOM ITALIA

o FLASILLO ITALIA

o VALNICO ITALIA

o HANS VAN ECK OLANDA

3.1.6.2 Principalii furnizori sunt

SC EUROFOAM SRL

SC BECAMA IMPEX CISNADIE

SC INDUSTRY TRANSILVAN SRL

HOLZINDUSTRIE

Tipul de management practicat este conducerea prin obiective care isi propun atingerea unor nivele de calitate si eficacitate superioare celor realizate in anii anteriori.

Pentru fiecare obiectiv se proiecteaza programul de actiune, calendarul de termene, bugetul de venituri si cheltuieli.

Conducerea executiva este exercitata de un director care coordoneaza intreaga activitate a societatii prin :

Societatea este administrata de un consiliu de administratie, format din trei membrii: un inginer si doi economisti.

Pentru evidentierea situatiei reale a unei intreprinderi trebuie sa avem in vedere o serie de indicatori economico-financiari.

Tabel 2 - Principalii indicatori economico-financiari

|

Nr. crt. |

Indicator economic |

U.M. |

Perioada de analiza |

||

|

Cifra de afaceri |

RON | ||||

|

Venituri exploatare |

RON | ||||

|

Cheltuieli exploatare |

RON | ||||

|

Venituri totale |

RON | ||||

|

Cheltuieli totale |

RON | ||||

|

Rezultatul brut al exercitiului |

RON | ||||

|

Rezultatul net al exercitiului |

RON | ||||

|

Numarul de salariati |

pers | ||||

|

Active circulante |

RON | ||||

|

Datorii curente |

RON | ||||

|

Datorii mai mari de un an |

RON | ||||

|

Lichiditate curenta | |||||

|

Lichiditate imediata | |||||

|

Rentabilitatea comerciala | |||||

|

Viteza de rotatie a debitelor clienti |

zile | ||||

|

Viteza de rotatie a activelor imobilizate |

zile | ||||

Figura 1 - Evoltia cifrei de afaceri la SC Peresta International SRL

Se observa ca cifra de afaceri a crescut de la un an la altul. Astfel cifra de afaceri in anul 2007 a crescut cu 24% fata de cea din anul 2006; cea din anul 2008 a crescut cu 18,74% fata de cea din 2007 ; ceea ce denota ca societatea a avut o evolutie pozitiva a acestui indicator economico-financiar.

Figura 2 - Evoltia veniturilor din exploatare la SC Peresta International SRL

Se observa ca veniturile din exploatare au crescut de la un an la altul la fel ca indicatorul prezentat mai sus. Astfel veniturile din exploatare in anul 2007 au crescut cu 22,94% fata de cele din anul 2006; cele din anul 2008 au crescut cu 13,34% fata de cele din 2007 . Cresterea veniturilor din exploatare se datoreaza in special livrarilor intracomunitare.

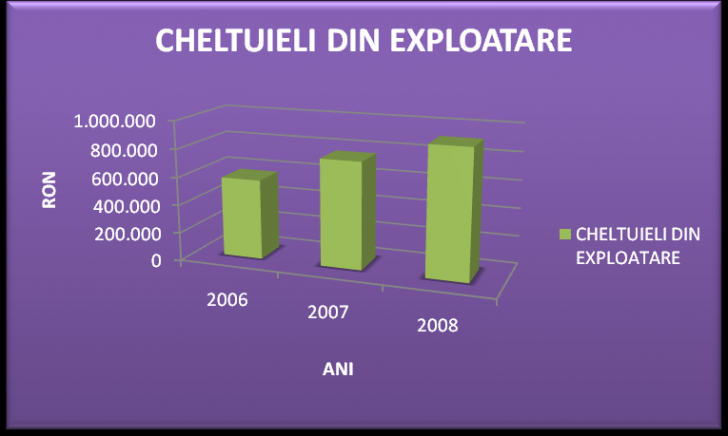

Figura 3 - Evoltia cheltuielilor din exploatare la SC Peresta International SRL

Cheltuielile din exploatare au crescut de asemenea de la un an la altul si asta se datoreaza in principal cresterii productiei. Au crescut in anul 2007 cu 33,29% fata de anul 2006, iar in anul 2008 cu 19,84% fata de anul 2007.

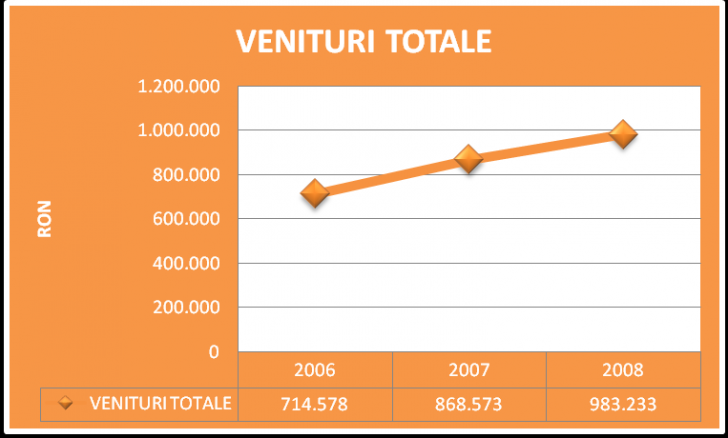

Figura 4 - Evoltia veniturilor totale la SC Peresta International SRL

Veniturile totale au crescut de la un an la altul la fel ca si veniturile din exploatare. Astfel veniturile totale in anul 2007 au crescut cu 21,16% fata de cele din anul 2006; cele din anul 2008 au crescut cu 13,20% fata de cele din 2007.

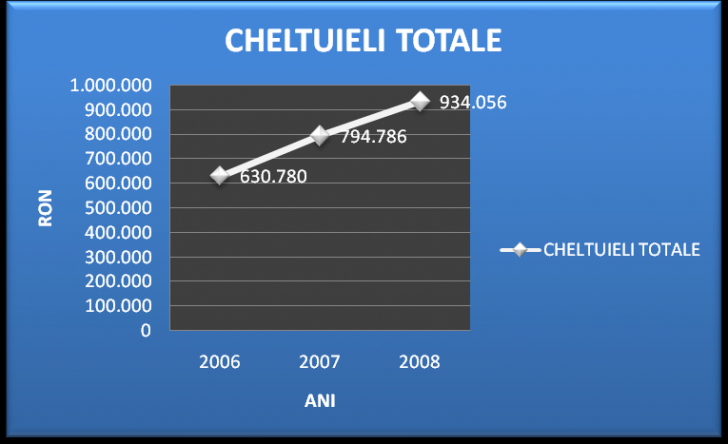

Figura 5 - Evoltia cheltuielilor totale la SC Peresta International SRL

Cheltuielile totale au crescut in anul 2007 cu 26% fata de anul 2006, iar in anul 2008 cu 17,52% fata de anul 2007.

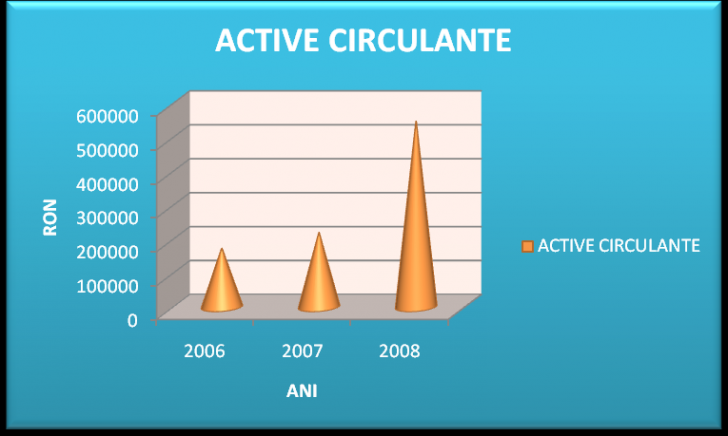

Figura 6 - Evoltia activelor circulante la SC Peresta International SRL

Un indicator destul de important este cel al activelor circulante. Acesta este indicatorul care a avut cea mai semnificativa crestere, mai ales in anul 2008 fata de anul 2007 cu 149%. Aceasta se datoreaza in mare masura faptului ca lichiditatea firmei a crescut ,iar cresterea lichiditatii se datoreaza in mare parte TVA-ului de rambursat.

Indicatorii de lichiditate masoara capacitatea intreprinderii de a face fata obligatiilor sale pe termen scurt.

Lichiditatea curenta arata ca societatea are o acoperire satisfacatoare a datoriilor curente, motiv ce impune inca odata in plus valorificari de orice bunuri din patrimoniu.

Lichiditatea imediata este un indicator mult mai sensibil decat primul, aratand posibilitatea societatii de a-si plati imediat datoriile pe termen scurt.

Nivelul acestui indicator arata ca nivelul de acoperire a datoriilor pe termen scurt este scazut.

Un indicator mai relevant este rata rentabilitatii comerciale , privita ca raport intre profitul net si cifra de afaceri si exprima eficienta globala a interprinderii, respectiv capacitatea sa de a realiza profit si de a rezista concurentei. In anul 2006 capacitatea firmei de a realiza profit a fost cea mai mare din ultimi trei ani dupa care s-a redus foarte mult ajungand in anul 2008 la un procent de 4,28%.

Viteza de rotatie a debitelor clienti - exprima numarul de zile in care sunt achitate debitele.

Principalele documente justificative pe baza carora se poate inregistra taxa pe valoarea adaugata in contabilitatea persoanelor impozabile sunt: facturi fiscale, bonuri de comanda-chitanta, monetare, bilete de calatorie, bonuri fiscale, declaratii vamale, etc.

Organizarea evidentei operative a T.V.A. consta din intocmirea urmatoarelor documente:

SC Peresta International SRL este platitoare de TVA de la infiintare, prin optiune. Pana la integrarea in Uniunea Europeana, societatea exporta intreaga productie, activitatile auxiliare, facturate in interiorul tarii, fiind nesemnificative. De la 1 ianuarie 2007, societatea s-a confruntat cu modificarile impuse prin alinierea legislatiei romanesti la legislatia comunitara, in special in ce priveste impozitele indirecte, armonizate pe teritoriul Uniunii, in speta taxa pe valoarea adaugata.

Pe parcursul intregii sale existente, societatea a avut o taxa deductibila superioara celei colectate, si prin urmare taxa de rambursat inscrisa in Decontul 300 privind taxa pe valoarea adaugata. Decontul de TVA este intocmit in baza datelor inscrise in Jurnalul de Cumparari si Jurnalul de Vanzari ale societatii. In acestea se inscriu toate documentele de cumparare, respectiv de vanzare, in ordine cronologica, cu defalcarea bazei de impozitare si a taxei inscrise pe fiecare factura.

Pentru a exemplifica inregistrarile in contabilitate a taxei pe valoarea adaugata am ales luna martie 2009 , luna in care firma SC PERESTA INTERNATIONAL SRL a efectuat urmatoarele operatiuni:

% = 401 5372.81

301 4514.96

4426 857.85

% = 401 236,77

626 198,97

4426 37,80

Acestea reprezinta doar doua din inregistrarile privind T.V.A. deductibil, dar pana la sfarsitul lunii se inregistreaza o multitudine de astefel de documente.

Aceste inregistrari se regasesc in jurnalul de cumparari la referinta 6-7

(Achizitii

de bunuri /servicii din

301 = 401 3622,79

4426 = 4427 688,33

Achizitiile de bunuri supuse masurilor de siplificare a TVA se inscriu atat in jurnalul de cumparari cat si in jurnalul de vanzari(Anexa4,5) . In decontul de TVA, astfel de achizitii se regasesc la randul 10 .

In luna studiata s-au inregistrat achizitii din interiorul tarii in valoare de 85966 lei iar 16333 lei TVA care se regasesc in decontul de TVA la randul 18

( Anexa 6).

= 401 385.96 (90 eur)

4426 = 4427 73.33

Aceasta reprezinta o achizitie intracomunitara si in jurnalul de TVA are referinta 11-12, iar in decontul de TVA se inscrie atat la randul 4.1 cat si la randul 15.1.

= 401 580 (135 eur)

4426 = 4427 110

Aceasta se inscrie in decontul de TVA atat la randul 6 cat si la randul 17.

4111 = % 2518.99

701 2116.80

4427 402.19

Aceasta reprezinta doar un exemplu , livrarile de produse finite la clientii din tara ajungand in luna martie la suma de 6919 lei, din care 1105 TVA.

Acestea sunt inscrise in decontul de TVA la randul 7.

livrarea de produse finite:

4111 = 701 3234.89 (754 eur)

transportul:

4111 = 704 613.51 (143 eur)

Acesta reprezinta doar un exemplu, pana la sfarsitul lunii s-au efectuat o multitudine de astfel de inregistrari. In luna martie 2009 s-au efectuat livrari intracomunitare in valoare de 64539 lei, aceasta valoare fiind inscrisa si in decontul de TVA la randul 1, iar transportul aferent in valoare de 14715, aceasta valoare regasindu-se de asemenea in decontul de TVA la randul 3.

Atat achizitiile intracomunitare cat si livrarile intracomunitare trebuie declarate in Declaratia recapitulativa privind livarile/achizitiile intracomunitare de bunuri (Anexa 11).

Pe baza sumelor din jurnalele de vanzare si cumparare, au fost intocmite fisele analitice ale conturilor de TVA si s-a completat "Decontul privind taxa pe valoarea adaugata".

In contabilitate conturile de TVA sunt evidentiate astfel (Anexa 12, 13, 14):

|

4426 D C |

|

|

16566 |

|

|

RD |

RC |

|

TD |

TC |

|

SFD 0 |

SFC 0 |

|

4427 D C |

|

|

2025 |

|

|

RD |

RC 2025 |

|

TD |

TC 2028 |

|

SFD 0 |

SFC 0 |

|

4424 D C |

|

|

16566 | |

|

RD 16566 |

RC 2025 |

|

TD 16566 |

TC 2025 |

|

SFD 14540 | |

Pentru a exemplifica cat mai bine importanta taxei pe valoarea adaugata am ales o societate si anume SC PERESTA INTERNATIONAL SRL, care este inregistrata in scopuri de TVA.

Societatea SC PERESTA INTERNATIONAL SRL avand ca si obiect de activitate producerea de mobiler, trebuie sa achizitioneze materie prima si materiale consumabile pentru a realiza produse finite.

Aceasta firma achizitioneaza in mare parte marfa din Romania, de la furnizori interni, iar pe factura de marfa se pune TVA, care reprezinta TVA deductibil. De asemenea societatea mai achizitioneaza marfa cu taxare inversa, adica supusa masurilor de simplificare unde TVA trebuie cuprins atat in jurnalul de vanzari cat si in cel de vanzari (4426=4427) fiind luat in calcul atat la TVA deductibil cat si la TVA colectat. Pe langa achizitiile interne, firma mai practica ocazional si achizitii intracomunitare. Dupa aderare, cumpararile de bunuri din state membre UE sunt considerate achizitii intracomunitare si sunt supuse masurilor simplificate prin aplicarea taxarii inverse. Astfel ca TVA aferent achizitiilor intracomunitare trebuie cuprins atat in jurnalul de cumparari cat si in jurnalul de vanzari (4426=4427) fiind luat in calcul atat la TVA deductibil cat si la TVA colectat.

Societatea SC PERESTA INTERNATIONAL SRL livreaza produse finite la clienti, in Uniunea Europeana, dar din afara Romaniei in proportie de peste 90%. Livrarile intracomunitare de bunuri fiind scutite de TVA, nu se aplica cota de TVA la produsele finite livrate,deci nu se colecteaza TVA.

Datorita faptului ca societatea are multe livrari intracomunitare si in consecinta foarte putin TVA colectat, societatea prezinta la sfarsitul lunii TVA de rambursat si nu TVA de plata.

In concluzie, influenta TVA-ului asupra rezultatelor societatilor comerciale depinde foarte mult de activitatea acestora.

BALTES NICOLAE, CIUHUREANU ALINA-TEODORA - Contabilitate financiara, Ed. Universitatii "Lucian Blaga" Sibiu 2006

BAILESTEANU,GHEORGHE - Diagnostic, Risc si eficienta in afaceri, Ed. II-a, Ed. Mirton 1998