In vederea realizarii modelului sistemului informatic, am utilizat date despre activitatea unei firme care produce si livreaza materiale de constructii (mai precis materiale pentru finisaje), produsele fiind desfacute prin intermediul retelei proprii de magazine. Ocazional, (atunci cand se considera ca stocurile si nivelul productiei nu vor putea acoperi cererea la un moment dat) firma achizitioneaza de la parteneri diferite cantitati de produse cu care completeaza stocurile proprii (aceasta operatiune se justifica prin dorinta firmei de a-si pastra imaginea fata de clienti, pe o piata intr-o continua crestere caracterizata de o concurenta acerba).

Principalul obiectiv al sistemului informatic pentru asistarea deciziei financiar-contabile il reprezinta furnizarea de informatii utile, corecte si actualizate catre beneficiarii sai - factori de decizie din diferite compartimente ale firmei.

Sistemul informatic preia date din alte sisteme informatice functionale la nivel de firma si utilizeaza modele si metode specifice analizei economico-financiare pentru extragerea de informatii destinate factorilor de decizie, scopul informatiilor fiind aplicarea lor in cadrul procesului decizional. Rolul decidentilor este acela de a interpreta informatiile prezentate de sistemul informatic.

Utilitatea informatiilor este garantata de fundamentele teoretice ale modelelor de analiza folosite, prezentate in detaliu in capitolul al doilea.

In vederea asigurarii corectitudinii informatiilor, sistemul informatic beneficiaza de proceduri de calcul si raportare care respecta strict modelele de analiza pe care se bazeaza. Procedurile de calcul sunt definite si implementate conform procedeelor de exploatare a modelelor de analiza, iar rapoartele sunt astfel proiectate incat sa prezinte informatiile asa cum rezulta dupa aplicarea modelului de analiza considerat.

Prezentarea de informatii actuale se realizeaza prin asigurarea comunicarii in timp real dintre sistemul informatic si sursele sale de date. Altfel spus, mecanismele de comunicare permit in orice moment sincronizarea datelor intre sursele de date si sistemul informatic pentru asistarea deciziei.

SQL

Server 2005 (sau versiunea 9.0) este cel mai nou produs din familia SQL Server.

A fost lansat in noiembrie 2005, ca succesor al SQL Server 2000. Concomitent,

Microsoft a lansat si versiunea

Principalele componente ale SQL Server 2005 sunt prezentate in continuare:

a) SQL Server Database Engine: este un serviciu Windows care permite crearea si utilizarea de baze de date relationale si fisiere in format .XML;

b) SQL Server Replication Services: permite sincronizarea datelor intre baze de date si servere SQL Server distincte, precum si sincronizarea cu baze de date stocate in alte SGBD (ORACLE sau ACCESS) sau in alte sisteme de calcul;

c) Notification Services: reprezinta o platforma utilizata pentru a imbogati aplicatiile cu capacitatea de a transmite mesaje catre anumite grupuri de utilizatori ai aplicatiilor, mesajele putand fi receptionate pe mai multe dispozitive (email, telefon mobil etc.);

d) Integration Services inlocuieste in SQL Server 2005 pachetul DTS (Data Transformation Services) din versiunea precedenta, SQL Server 2000. IS reprezinta o aplicatie pentru pregatirea datelor (extragere, transformare si incarcare), oferind facilitati diverse pentru utilizatorii de toate nivelele ai SQL Server;

e) Analysis Services: permite dezvoltarea de aplicatii de tip Business Intelligence, folosind instrumente cum ar fi depozitele de date si tehnologia OLAP;

f) Reporting Services: ofera utilizatorilor posibilitatea de a dezvolta, administra si publica rapoarte.

SQL Server 2005 ofera o paleta bogata de instrumente de administrare si dezvoltare pentru utilizatorii sai:

a) SQL Server Management Tools: o suita de instrumente integrate pentru operatii avansate de gestionare a bazelor de date;

b) SQL Server Developer Tools: un set de instrumente pentru dezvoltarea de aplicatii asupra bazelor de date, operatii de extragere, transformare si incarcare a datelor, rapoarte si analize multidimensionale. Aceste instrumente sunt integrate cu Visual Studio .NET, oferind dezvoltatorilor posibilitati extinse pentru a construi aplicatii performante.

SQL Server Database Engine este construit pe o arhitectura similara cu SQL Server 2000. Spre deosebire de predecesorii sai, SQL Server 2005 vine pe piata intr-un moment in care performantele hardware au cunoscut o dezvoltare fara precedent (ceea ce nu se intampla in 2000, oricum, nu in aceeasi masura). De exemplu, o revolutie pe piata instrumentelor hardware o constituie aparitia procesoarelor pe 64 de biti. Dezvoltatorii SQL Server 2005 au fost obligati sa se asigure ca produsul va putea beneficia de avantajele si performantele componentelor hardware existente la momentul lansarii.

SQL Server 2005 este compatibil cu procesoarele pe 64 de biti (AMD OPTERON, AMD ATHLON 64, INTEL XEON). De asemenea, exista o versiune speciala pe 64 de biti a SQL Server 200

Se considera ca avantajul arhitecturii pe 64 de biti este cantitatea mai mare de memorie ce poate fi utilizata. Arhitectura pe 32 de biti este limitata la maximum 4 GB de memorie adresabila. Utilizandu-se suportul pentru Advanced Windowing Extensions din Windows, versiunile pe 32 de biti pot adresa maximum 32 de GB de memorie RAM.

Versiunea pe 64 de biti elimina aceasta restrictie, ridicand nivelul maxim al memoriei adresabile la 32 TB , neexistand deocamdata aplicatii care sa necesite un atare suport de memorie adresabila.

Odata cu introducerea de catre INTEL a tehnologiei HT (Hyper-Threading, o tehnologie care creeaza doua procesoare virtuale pentru fiecare procesor prezent fizic in sistem, cele doua procesoare virtuale putand actiona independent) si cu suportul oferit de Microsoft pentru utilizarea Windows Server 2003 sisteme de calcul echipate cu astfel de procesoare, SQL Server (un sistem prin excelenta multi-thread) poate beneficia la maximum de avantajele acestei tehnologii.

Din punct de vedere al performantelor si suportului pentru dezvoltarea de aplicatii, SQL Server beneficiaza de cateva imbunatatiri majore:

a) integrarea cu .NET Framework. Aceasta permite dezvoltarea elementelor programabile ale SQL Server (proceduri stocate, declansatori,tipuri de date utilizator) folosind orice limbaj care suporta .NET Framework, cum ar fi Visual BASIC .NET, Visual C#, Visual J#;

b) suport pentru definirea unui numar de pana la 50 de instante, fata de 16 (in SQL Server 2000), element deosebit de important in contextul dezvoltarii si extinderii tehnologiilor web care fac apel la date stocate in baze de date;

c) aparitia suportului pentru baze de date distribuite. O baza de date poate fi impartita in mai multe partitii, ceea ce faciliteaza managementul unor elemente cheie din baza de date, cum ar fi cheile, indecsii si tabelele cu multe campuri si/sau inregistrari;

d) imbunatatiri ale limbajului TSQL;

e) introducerea Modelului Dimensional Unificat (Unified Dimensional Model - UDM) pentru Analysis Services. UDM poate revolutiona tehnologia OLAP, combinand cele mai bune elemente ale OLAP si OLTP in vederea construirii unui model unificat de dezvoltare a rapoartelor

f) introducerea suportului pentru declansatori in Analysis Services;

g) introducerea obiectelor de tip Data Source View, care reprezinta o abstractizare a unui set de obiecte de tip Data Source. Instrumentele de configurare ale obiectelor de tip Data Source View permit modificarea structurii bazei de date sursa (modificari la nivel de campuri, tabele si legaturi intre tabele) numai in scopul definirii cuburilor, fara ca modificarile efectuate sa se propage in baza de date sursa;

h) aparitia unor noi elemente de structura pentru cuburi, cum ar fi KPI (indicatori de performanta-cheie, permit efectuarea comparatiei intre un indicator economic, care de obicei face parte din colectia de masuri a cubului si una sau mai multe valori de referinta), posibilitatea de a defini mai multe tabele de fapte in cadrul unui cub, eliminarea limitelor structurale ale cuburilor, legaturi many-to-many intre dimensiuni.

Microsoft

EXCEL 2007 este un utilitar pentru calcule tabelare care face parte din suita

de aplicatii Office 2007, succesorul lui EXCEL 2003. Versiunea

un set de functii si formule care permit crearea de rapoarte utilizand date din depozite de date;

EXCEL poate beneficia de rapoarte SQL Server Reporting Services (rapoartele SSRS pot fi exportate in format EXCEL, intr-o foaie de calcul, fiecare celula a raportului devenind o celula a foii de calcul);

Pentru conectarea la un depozit de date, este necesara definirea unei conexiuni, specificandu-se informatii despre serverul SSAS catre care se defineste conexiunea, elemente legate de securitatea conexiunii,baza de date multidimensionala si cubul accesate prin conexiune.

In urma definirii conexiunii, se poate defini o interogare de tip tabel pivot, similar unei interogari create cu MDX.

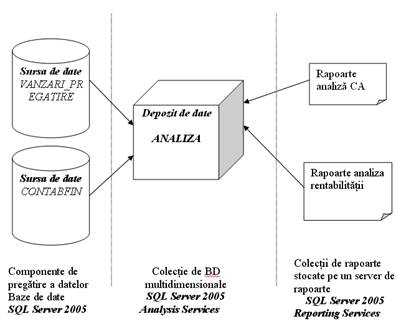

Arhitectura sistemului informatic pentru asistarea deciziei bazat pe analiza economico-financiara contine urmatoarele componente:

a) un subsistem informatic cu depozit de date ce contine date despre activitatea de vanzari a firmei;

b) un subsistem informatic cu depozit de date incarcat cu date din contabilitatea financiara a firmei (indicatori din documentele de sinteza financiar-contabile);

c) componente client.

Arhitectura generala a sistemului informatic este prezentata in figura 1:

Fig. 1 Arhitectura generala a sistemului informatic

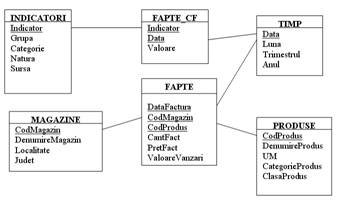

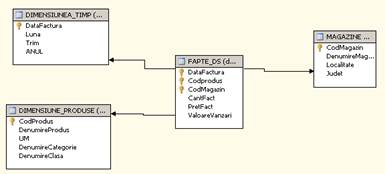

Pentru definirea structurii depozitului de date am utilizat principiile modelarii dimensionale (prezentate in capitolul al treilea),avand in vedere urmatoarele considerente (determinate de specificul activitatii firmei studiate):

analiza dinamicii si structurii cifrei de afaceri se va concentra pe valoarea vanzarilor, ca urmare faptele vor fi reprezentate de operatiunile individuale de vanzare, evidentiate distinct in tabelele FACTURI si DETALII_FACTURA. Masura activitatii va fi valoarea fiecarei operatiuni (determinata ca produs intre cantitatea facturata si pretul de facturare);

dimensiunile depozitului de date vor cuprinde criteriile luate in calcul la analiza (produsele si magazinele), precum si timpul - element fundamental pentru orice demers de analiza a datelor, indiferent de suportul metodologic folosit (analiza economico-financiara, statistica etc.).

Modelul conceptual al depozitului de date este prezentat in figura 2:

Fig. 2 Modelul conceptual al depozitului de date ANALIZA

Sistemul informatic include urmatoarele:

a) sursa de date;

b) componenta de pregatire a datelor;

c) o baza de date multidimensionala, in cadrul depozitului de date.

a. Sursa de date

Sursa de date a subsistemului informatic pentru analiza cifrei de afaceri este sistemul informatic pentru gestiunea activitatii de vanzare. Acest sistem informatic utilizeaza, pentru stocarea datelor, o baza de date relationala SQL Server cu urmatoarea structura:

MAGAZINE (Codmagazin, DenumireMagazin, Localitate, Judet)

CLIENTI(CodClient, DenumireClient, AdresaClient, LocalitateClient, JudetClient)

FACTURI (NumarFactura, DataFactura, CodClient, CodMagazin)

CLASE_PRODUSE(CodClasa, DenumireClasa)

CATEGORII_PRODUSE(CodCategorie, DenumireCategorie, ClasaProduse)

PRODUSE (CodProdus, DenumireProdus,UM, CategorieProduse)

DETALII_FACTURA (NumarFactura, CodProdus, CantFact,PretFact)

INCASARI (NumarDocument, TipDocument, DataIncasare, Suma, NumarFactura)

b. Componenta de pregatire a datelor

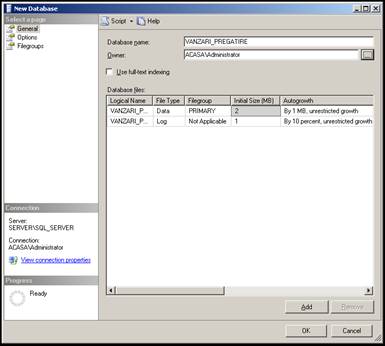

In vederea pregatirii datelor, am construit o baza de date intermediara (folosind SQL Server 2005 ca suport), denumita VANZARI_PREGATIRE. Pentru crearea bazei de date am utilizat instrumentele SQL Server Enterprise Manager, astfel:

b.1. comanda NEW DATABASE din meniul contextual al nodului DATABASES aferent serverului SQL_SERVER permite definirea denumirii noii baze de date (fig. 3):

Fig. 3 Fereastra NEW DATABASE

Tot in cadrul ferestrei NEW DATABASE se definesc, printre altele, fisierele pentru baza de date si jurnalul de tranzactii al acesteia, utilizatorul proprietar (owner) al bazei de date.

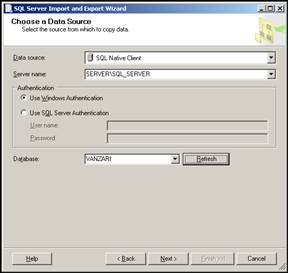

b.2. Tabelele necesare sunt preluate din baza de date initiala (care se afla pe acelasi server si poarta denumirea VANZARI). Pentru aceasta, am utilizat facilitatile de import date din SQL Server Enterprise Manager:

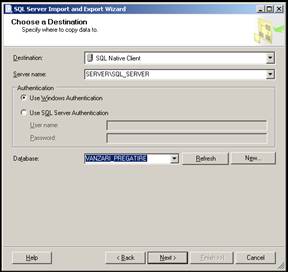

- din meniul contextual asociat bazei de date destinatie (VANZARI_PREGATIRE) se activeaza comanda TASKS, optiunea IMPORT DATA. In urma executarii acestei comenzi, se declanseaza utilitarul SQL Server IMPORT AND EXPORT WIZARD. Prima fereastra a utilitarului (fig. 4) solicita configurarea sursei operatiunii de import (in cazul de fata): tipul sursei de date (o baza de date SQL Server, optiunea SQL NATIVE CLIENT din sectiunea DATA SOURCE), modul de conectare la sursa de date (WINDOWS AUTHENTICATION) si baza de date (VANZARI),

- fereastra urmatoare a utilitarului solicita definirea destinatiei operatiunii de import (deoarece am executat comanda IMPORT DATA din meniul contextual al bazei de date VANZARI_PREGATIRE, in fereastra au fost configurate automat optiunile care definesc aceasta baza de date ca destinatie pentru import (fig. 5):

Fig. 4 Sursa operatiunii de import

Fig. Destinatia operatiunii de import

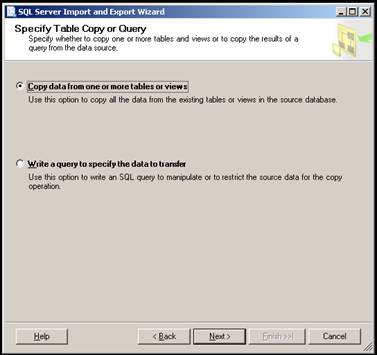

- fereastra urmatoare (fig. 6) permite configurarea operatiunii de import (fie copierea unui set de tabele si vederi din sursa, fie definirea unei interogari care sa precizeze datele ce vor fi importate). In cazul de fata, din baza de date sursa vor fi copiate tabelele necesare;

Fig. 6 Tipul operatiunii de import

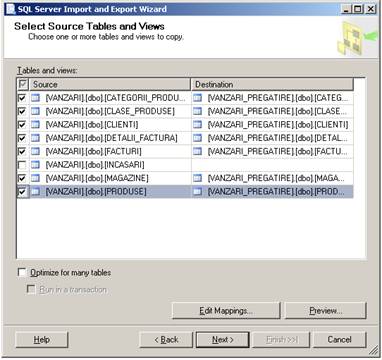

- fereastra urmatoare permite alegerea tabelelor si/sau vederilor care vor fi importate (fig. 7):

Fig. 7 Selectarea tabelelor pentru import

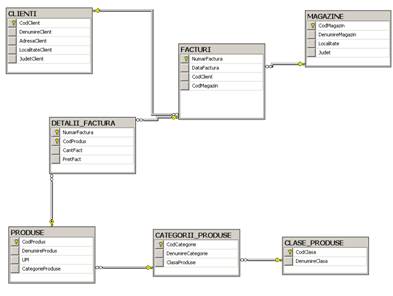

In urma finalizarii operatiunii de import si a definirii legaturilor intre tabele, baza de date VANZARI_PREGATIRE are structura prezentata in fig. 8:

Fig. 8 Diagrama bazei de date VANZARI_PREGATIRE

Observatie: tabelul INCASARI nu a fost importat, deoarece masura activitatii este definita pe baza campurilor CantFact si PretFact din tabelul DETALII_FACTURA.

Dupa realizarea operatiilor de pregatire a datelor, baza de date VANZARI_PREGATIRE devine sursa de date a depozitului de date.

In vederea analizei dinamicii si structurii cifrei de afaceri am construit baza de date multidimensionala ANALIZA_VANZARI.

Construirea bazei de date impune definirea in cadrul bazei de date VANZARI_PREGATIRE a tabelelor dimensionale si de fapte. Aceste operatiuni sunt prezentate in continuare.

crearea tabelului FAPTE_DS. In acest sens am utilizat o procedura stocata, asa cum arata fereastra urmatoare:

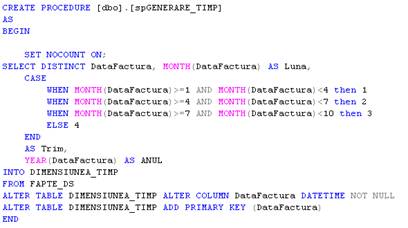

crearea tabelului care va deveni sursa dimensiunii TIMP. Am folosit o procedura stocata (denumita spGENERARE_TIMP) care extrage datele operatiunilor din tabelul de fapte si genereaza luna, trimestrul si anul pentru fiecare data calendaristica inregistrata:

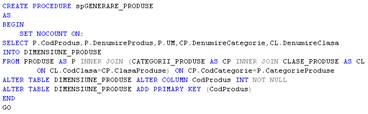

generarea tabelului care va furniza structura si membrii dimensiunii PRODUSE. Dat fiind ca modelul conceptual al bazei de date multidimensionale ANALIZA_VANZARI este de tip stea si tabelul dimensional PRODUSE nu are aceeasi structura ca tabelul omonim din baza de date VANZARI_PREGATIRE, este necesara crearea unui nou tabel, care sa reflecte toate nivelele ierarhiei dimensiunii PRODUSE (deci si categoriile, respectiv clasele de produse).

structura dimensiunii MAGAZINE va fi definita pe baza tabelului cu acelasi nume din baza de date VANZARI_PREGATIRE, fara a fi necesare modificari in acest sens.

Crearea bazei de date multidimensionale utilizand SQL Server 2005 Analysis Services (Business Intelligence Development Studio) presupune efectuarea urmatoarelor operatiuni:

T definirea unei surse de date (data source) catre baza de date VANZARI_PREGATIRE. Comanda NEW DATA SOURCE din meniul PROJECT permite definirea unei surse de date prin intermediul unui utilitar de tip WIZARD.

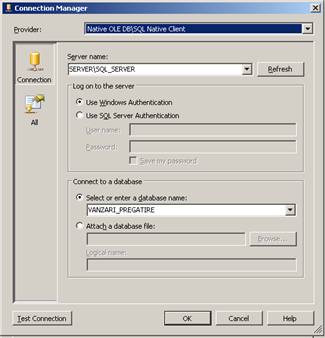

prima fereastra a utilitarului solicita configurarea unei conexiuni (fig. 9.). in cadrul ferestrei se definesc tipul conexiunii (sectiunea PROVIDER), serverul SQL catre care se realizeaza conectarea (sectiunea SERVER NAME), modalitatea de logare la server si baza de date care reprezinta tinta conexiunii (CONNECT TO A DATABASE);

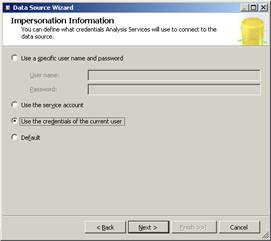

fereastra urmatoare solicita definirea contului de utilizator prin care ANALYSIS SERVICES se va conecta la sursa de date (fig. 10);

Fig. 9 Conexiune catre baza de date VANZARI_PREGATIRE

Fig. 10 Definirea contului de utilizator pentru conectare

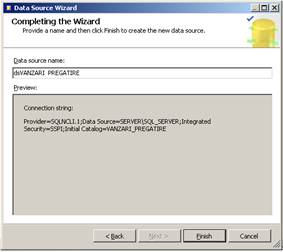

ultima fereastra permite utilizatorului sa defineasca numele sursei de date (fig. 11):

Fig. 11 Denumirea sursei de date

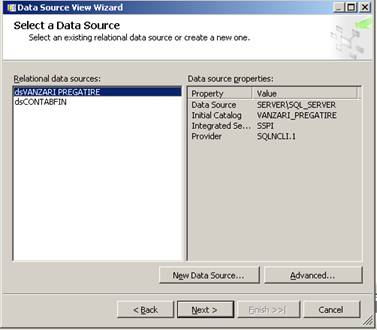

T definirea unei vederi (DATA SOURCE VIEW) pentru sursa de date anterior configurata. Aceasta operatiune se realizeaza prin intermediul unui utilitar de tip WIZARD:

prima fereastra a utilitarului permite alegerea sursei de date pe baza careia se va defini vederea (fig. 12):

Fig. 12 Alegerea sursei de date

fereastra urmatoare permite alegerea din sursa de date a tabelelor (si vederilor, daca este cazul, deoarece sursa de date este o baza de date SQL Server) necesare pentru definirea obiectului vedere (fig. 13):

Fig. 13 Tabelele incluse in obiectul vedere

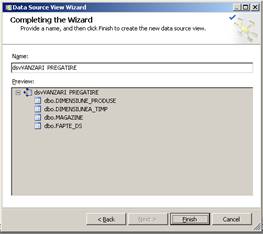

ultima fereastra a utilitarului DATA SOURCE VIEW WIZARD permite definirea denumirii obiectului (fig. 14):

Fig. 14 Denumirea obiectului creat

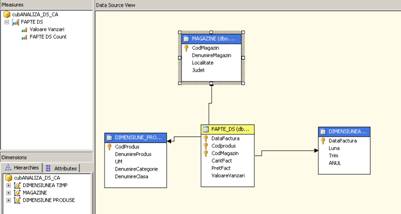

In urma efectuarii operatiunilor prezentate, modelul obiectului dsvVANZARI_PREGATIRE este prezentat in figura 15:

Fig. 15 Structura obiectului dsvVANZARI_PREGATIRE

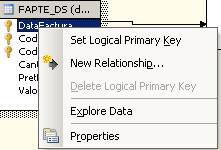

Observatie: daca nu au fost deja definite chei primare pentru tabelele dimensionale si de fapte, aceasta operatiune se poate efectua dupa configurarea obiectului DATA SOURCE VIEW, prin intermediul comenzilor SET LOGICAL PRIMARY KEY / DELETE LOGICAL PRIMARY KEY din meniul contextual al fiecarui tabel (fig. 16):

Fig. 16 Meniul contextual al tabelului de fapte

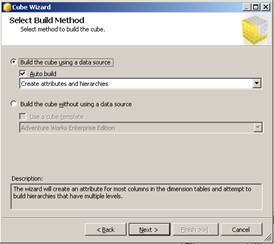

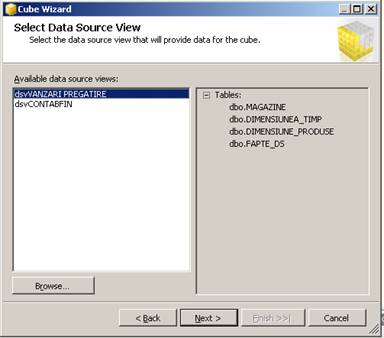

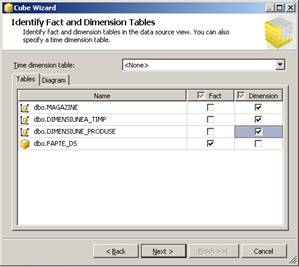

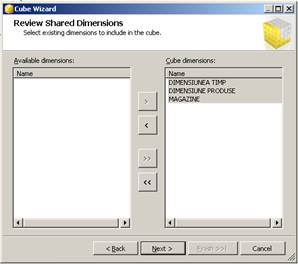

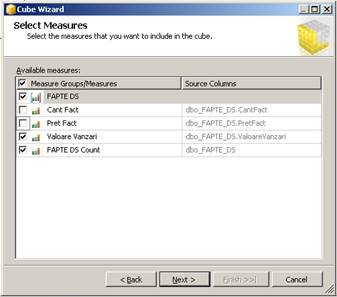

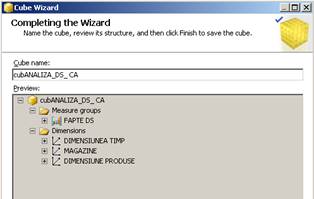

T pe baza vederii configurate la pasul anterior, se pot defini, in cadrul bazei de date multidimensionale unul sau mai multe cuburi. Pentru analiza dinamicii si structurii cifrei de afaceri, vom defini cubul cubANALIZA_DS_CA. Pentru crearea cubului, BUSINESS INTELLIGENCE DEVELOPMENT STUDIO permite utilizarea unui instrument de tip WIZARD (CUBE WIZARD, a carui initializare este realizata prin comanda NEW CUBE din meniul PROJECT):

prima fereastra a utilitarului (fig. 17) solicita utilizatorului sa precizeze daca va construi cubul pe baza unei surse de date sau pe baza unui model (template);

in fereastra urmatoare (fig. 18) se defineste obiectul de tip DATA SOURCE VIEW pe baza caruia se construieste cubul;

cea de-a treia fereastra (fig. 19), permite specificarea tabelelor de fapte si dimensionale, dintre tabelele incluse in sursa de date selectata anterior;

Fig. 17 Modul de constructie a cubului

Fig. 18 Sursa de date a cubului

fereastra urmatoare permite alegerea (dintre tabelele dimensionale definite in etapa precedenta) a dimensiunilor noului cub (fig. 20);

fereastra urmatoare permite definirea masurilor cubului (fig. 4.51);

ultima fereastra a utilitarului CUBE WIZARD permite definirea denumirii cubului (fig.22).

Fig. 19. Configurarea tabelelor de fapte si a tabelelor dimensionale

Fig. 20 Selectarea dimensiunilor cubului

Fig. 21 Selectarea masurilor cubului

Fig. 22 Definirea denumirii cubului

In urma incheierii operatiunilor de configurare, cubul are structura din fig. 23.

Fig. 23 Structura cubului cubANALIZA_DS_CA

Subsistemul informatic pentru analiza cifrei de afaceri urmareste aplicarea urmatoarelor modele de analiza a cifrei de afaceri:

analiza dinamicii si structurii cifrei de afaceri;

analiza factoriala a cifrei de afaceri.

Metodologia de analiza a dinamicii si structurii cifrei de afaceri a fost prezentata in capitolul al doilea. Pentru firma studiata, analiza va urmari structura si evolutia cifrei de afaceri pe urmatoarele directii:

a) produse oferite de firma, grupate in doua clase si sase categorii (fiecarei clase ii corespund cate trei categorii);

b) magazinele firmei (firma dispune de opt magazine, in doua localitati).

Observatie: analiza in functie de clienti are o valoare informationala redusa, avand in vedere numarul mare de clienti ai firmei si repetabilitatea redusa a achizitiilor.

Analiza dinamicii si structurii cifrei de afaceri urmareste metodologia descrisa in capitolul al doilea.

a. Analiza dinamicii si structurii cifrei de afaceri, per total

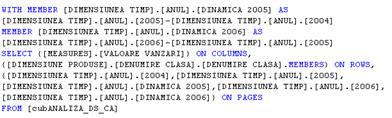

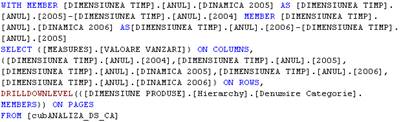

Interogarea MDX de mai jos extrage din cubul cubANALIZA_DS_CA valorile cifrei de afaceri pentru cei trei ani luati in considerare, precum si dinamica indicatorului (2005 fata de 2004 si respectiv 2006 fata de 2005). Pentru reprezentarea valorilor ce caracterizeaza dinamica, interogarea cuprinde doi membri calculati ([DIMENSIUNEA TIMP].[ANUL].[DINAMICA 2005] si respectiv [DIMENSIUNEA TIMP].[ANUL].[DINAMICA 2006]):

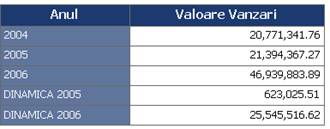

Pe baza interogarii am construit raportul DINAMICA_CA_TOTAL, a carui structura este prezentata in figura 24:

Fig. 24 Raportul DINAMICA_CA_TOTAL

Raportul afiseaza valorile cifrei de afaceri din cei trei ani analizati, precum si informatii despre dinamica cifrei de afaceri.

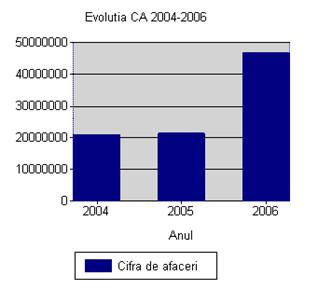

Pe baza aceluiasi set de date, evolutia cifrei de afaceri poate fi reprezentata grafic (fig. 25):

Fig. 25 Prezentarea sub forma de grafic a dinamicii cifrei de afaceri

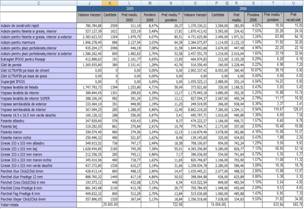

In anul 2005, cifra de afaceri a crescut cu 623.025,51 lei (in procente, cu 3%). In 2006, cifra de afaceri a crescut cu 254522 lei, adica de 1,19 ori, pe fondul dezvoltarii semnificative a activitatii firmei.

b. Analiza dinamicii si structurii cifrei de afaceri in functie de produsele oferite

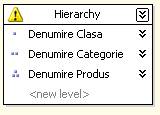

Avand in vedere datele disponibile, analiza in functie de produsele oferite se poate detalia la nivel de clasa de produse, categorie de produse si tip de produse. Aceste trei atribute reflecta trei nivele distincte in ierarhia dimensiunii PRODUSE (fig. 26):

Fig. 26 Ierarhia dimensiunii PRODUSE

Avand in vedere aceste elemente, metodologia de analiza a cifrei de afaceri impune detalierea analizei de la nivelul cu cea mai mica granularitate (clasa de produse) catre nivelul cu cea mai mare granularitate (tipul de produs). Definirea ierarhiei pentru dimensiunea PRODUSE este obligatorie pentru utilizarea operatiunilor de drill-up si drill-down, prezentate in sectiunile urmatoare.

b1. Analiza dinamicii si structurii cifrei de afaceri pe clase de produse

Pentru analiza dinamicii si structurii cifrei de afaceri pe clase de produse am utilizat interogarea MDX urmatoare:

Ca si interogarea anterioara, aceasta se bazeaza pe doi membri calculati pentru a prezenta evolutia cifrei de afaceri. Detalierea pe clase de produse a impus introducerea unei a treia axe in interogare, axa PAGES.

Raportul din figura 27 prezinta datele rezultate in urma aplicarii metodologiei de analiza:

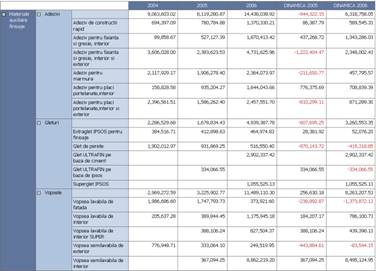

![]()

Fig. 27 Evolutia cifrei de afaceri, pe clase de produse

Raportul foloseste tehnica formatarii conditionate pentru a scoate in evidenta valorile negative. Astfel, beneficiarii raportului pot sesiza mai usor scaderea vanzarilor la clasa "Materiale auxiliare pentru finisaje" in 2005 fata de 2004.

In anul

In anul 2006, vanzarile aferente produselor din clasa "Materiale finisaje" au crescut cu 7.702.997,69 lei; iar vanzarile aferente produselor din clasa "Materiale auxiliare pentru finisaje" au crescut cu 17.842.518,93 lei. Vanzarile produselor din clasa "Materiale auxiliare pentru finisaje" au contribuit cu 69,85% la cresterea cifrei de afaceri (ele insele inregistrand o crestere de 37%), in timp ce produsele din clasa "Materiale finisaje" au avut o contributie de 30,15% (valoarea lor a crescut cu aproximativ 92,03%).

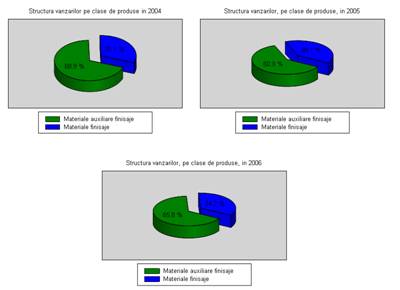

Dinamica vanzarilor pe clase de produse poate fi prezentata si prin intermediul unui set de grafice care arata structura vanzarilor (cate un grafic pentru fiecare an analizat), prezentate in fig. 28:

Fig. 28 Structura vanzarilor pe clase de produse, comparativ pe cei trei ani

In anul 2005, fata de

Pentru fiecare grafic este definit un set de tupluri (dataset), bazate pe interogari MDX care permit extragerea datelor si calculul procentelor, luand in considerare numai anul respectiv. Figura 29 prezinta interogarea pentru graficul corespunzator anului 2006:

Fig. 29 Sursa de date pentru definirea structurii vanzarilor pe anul 2006

b2. Analiza vanzarilor pe categorii, in cadrul fiecarei clase

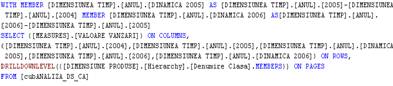

Pentru a prezenta detaliat, in cadrul fiecarei clase, evolutia cifrei de afaceri pe fiecare categorie de produse din clasa respectiva, este necesara executarea unei operatiuni de tip drilldown pentru nivelul DENUMIRE CLASA al dimensiunii PRODUSE. Interogarea urmatoare prezinta informatiile necesare:

Ca urmare a utilizarii functiei drilldownlevel, raportul construit pe baza interogarii anterioare (prezentat in figura 30) ofera beneficiarilor posibilitatea de a vizualiza fie informatiile generale, la nivel de clase de produse, fie informatiile detaliate, pe categorii de produse. Comutarea intre cele doua variante se face in interiorul raportului, prin intermediul unui set de butoane de tip expand (un buton atasat fiecarei categorii de produse):

Fig. 30 Structura vanzarilor pe clase de produse, defalcat pe categorii

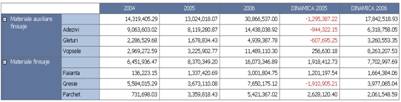

Pentru fiecare clasa de produse, raportul prezinta pe prima linie subtotalurile valorilor vanzarilor anuale si evolutiilor corespunzatoare clasei respective, iar pe randurile urmatoare valorile pentru categoriile de produse ce apartin de clasa respectiva. Valorile negative sunt evidentiate prin afisarea cu alta culoare.

In anul 2005, valoarea vanzarilor de materiale auxiliare s-a diminuat cu 1.29387 lei. Aceasta evolutie a fost determinata in principal de scaderea (cu 944.322,15 lei, deci cu peste 10 procente) a vanzarilor de adezivi. Vanzarile de gleturi s-au diminuat cu 607.695,25 lei, adica 26,58%, fata de valoarea din 2004, influentand defavorabil dinamica cifrei de afaceri. Singura crestere in clasa materialelor auxiliare s-a inregistrat la categoria vopsele, pentru care vanzarile au crescut cu 256.630,18 lei (8,64%).

Valoarea vanzarilor de materiale pentru finisaje a crescut cu 1.918.412,73 lei . Aceasta evolutie s-a datorat in principal cresterii cu 2.628.120,40 lei (de peste 3,5 ori) a vanzarilor de produse din categoria parchet, valoare care este de 1,36 ori mai mare decat cresterea vanzarilor la nivelul clasei de produse. Valoarea vanzarilor de faianta a crescut cu 1.201.197,54 lei (de 8,8 ori), ceea ce reprezinta 62,61% din evolutia totala a vanzarilor de materiale pentru finisaje. Vanzarile de gresie, spre deosebire, s-au diminuat cu 1.910.905,21 lei, o valoare sensibila apropiata de evolutia vanzarilor pe intreaga clasa de produse.

In 2006, vanzarile de materiale auxiliare au crescut cu 17.842.518,93 lei. La fel ca in 2005, cea mai buna evolutie s-a inregistrat in cazul produselor de tip Vopsele, care au crescut cu 8.263.207,53 (o crestere de 3,5 ori), reprezentand 46,31% din evolutia vanzarilor pentru clasa de produse (deoarece toate cele trei categorii de produse au inregistrat cresteri ale valorii vanzarilor, se poate cuantifica ponderea dinamicii fiecarei categorii in evolutia totala). Vanzarile de produse de tip Adezivi au crescut cu 6.318.758,05 lei (in procente, 77,82%), iar contributia lor la evolutia vanzarilor de materiale auxiliare a fost de 35,41%. Vanzarile pentru categoria Gleturi au crescut de aproape 3 ori, cu 3.260.553,35 lei si au contribuit astfel cu 18,27% la evolutia vanzarilor clasei de produse.

In ceea ce priveste materialele pentru finisaje, acestea au inregistrat o crestere a valorii vanzarilor fata de 2005 cu 7.702.997,69 lei. Principalul factor care a determinat aceasta evolutie a fost cresterea cu 3.977.065,04 lei a vanzarilor de produse de tip Gresie, care au avut o contributie de 51,63% din total. Produsele din categoria Parchet au inregistrat o crestere cu 2.061.548,59 lei (in procente, cu 61,36%), iar cresterea lor a reprezentat 26,76% din cresterea inregistrata la nivelul clasei. Cea mai mica influenta s-a manifestat in cazul produselor din categoria Faianta, unde cresterea de 1.664.384,06 lei (cu 124%) reprezinta 21,6% din cresterea totala (la nivelul clasei de produse).

Este utila, de asemenea, prezentarea informatiilor sub forma de grafice, pentru a permite utilizatorilor finali sa aiba o imagine cat mai buna asupra modificarii structurii vanzarilor (fig. 31, fig. 32).

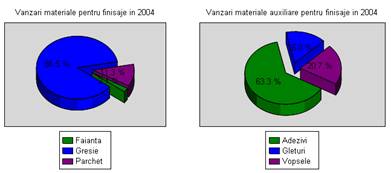

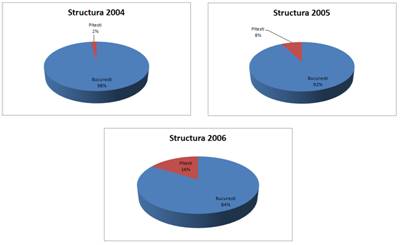

Fig. 31 Structura vanzarilor pe categorii de produse, in 2004

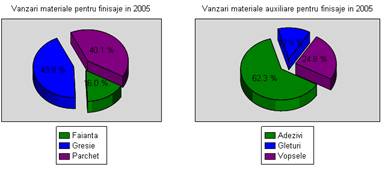

Fig. 32 Structura vanzarilor pe categorii de produse, in 2005

In anul 2005, in cazul materialelor pentru finisaje, se constata ca a crescut ponderea vanzarilor de produse tip Parchet (de la 11,3% la 40,1%), de asemenea, ponderea produselor de tip Faianta (de la 2,1% la 16%. S-a diminuat in schimb ponderea vanzarilor de gresie, de la 86,5% la 43,9%.

In cazul materialelor auxiliare pentru finisaje, s-au inregistrat urmatoarele modificari structurale:

a crescut ponderea produselor de tip Vopsele, de la 24,8% la 37,2 procente;

s-a diminuat ponderea produselor din categoria Adezivi (de la 63,3% la 62,3%);

ponderea produselor din categoria Gleturi a scazut cu 3,1 puncte procentuale, de la 16,0% la 12,9%.

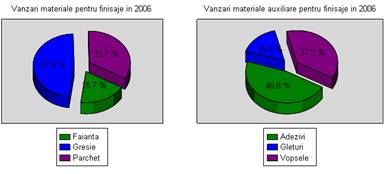

Fig. 33 Structura vanzarilor pe categorii de produse, in 2006

In anul 2006 (figura 33) fata de 2005, in clasa materialelor pentru finisaje, ponderea produselor din categoria Gresie a crescut cu 3,7 puncte procentuale. Ponderea vanzarilor corespunzatoare categoriei Faianta au crescut cu 2,7 puncte procentuale, iar pentru vanzarile pentru produsele din clasa Parchet, ponderea s-a diminuat de la 40,1% la 33,7%.

In ceea ce priveste materialele auxiliare pentru finisaje, se observa diminuarea ponderii vanzarilor de adezivi, de la 62,3% la 46,8%. Vanzarile de vopsele au inregistrat o pondere de 37,2%, in crestere fata de anul 2005, cand s-a inregistrat o valoare de 24,8%. A crescut ponderea vanzarilor de gleturi, la 16%.

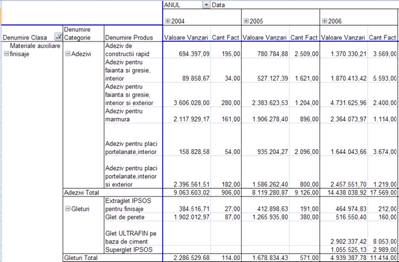

b3. Analiza vanzarilor la nivel de produs

Analiza vanzarilor la nivel de produs va reflecta contributia fiecarui produs la formarea cifrei de afaceri pentru categoria din care face parte.

Interogarea urmatoare permite defalcarea vanzarilor pe clase, categorii si tipuri de produse:

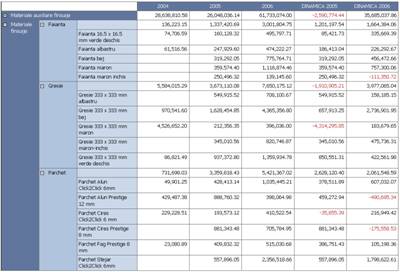

Datele sunt prezentate intr-un raport construit pe baza interogarii. Raportul ofera posibilitatea vizionari datelor atat la nivel de detaliu (pentru fiecare tip de produs vandut), precum si la nivelele superioare ale ierarhiei (clase si respectiv categorii de produse). Structura raportului pentru clasa "Materiale auxiliare finisaje" este prezentata in figura 34 iar pentru clasa "Materiale finisaje", in figura 3

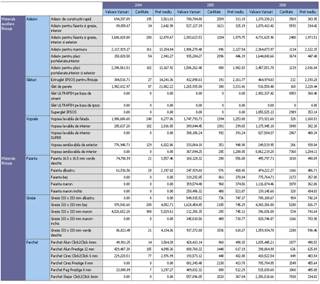

b.3.1 Interpretarea rezultatelor pentru categoria "Adezivi"

In 2005 fata de 2004, vanzarile produselor din categoria Adezivi au inregistrat o diminuare de 944.322,15 lei. Cea mai mare influenta a avut-o scaderea vanzarilor produsului "Adeziv pentru faianta si gresie, interior si exterior", care s-au redus cu 1.222.404,47 lei (cu 33,90%), valoare care este de aproape 1,3 ori mai mare decat evolutia inregistrata pentru categoria Adezivi. Au scazut de asemenea si vanzarile pentru produsul "Adeziv pentru placi portelanate,interior si exterior", cu 810.299,11 lei, adica 33,81%, valoare care reprezinta 85,8% din evolutia vanzarilor pe intreaga categorie. Pentru produsul "Adeziv pentru marmura" s-a inregistrat scaderea vanzarilor, cu 211.650,77 lei, adica 10% fata de valoarea din 2004, valoare ce reprezinta 22,41% din evolutia totala la nivelul categoriei. Toate influentele enumerate au caracter defavorabil, intrucat reflecta scaderi ale valorii vanzarilor.

Fig. 34 Structura vanzarilor pentru clasa "Materiale auxiliare finisaje" pe categorii si tipuri de produse

Influente pozitive s-au inregistrat la nivelul produsului "Adeziv pentru placi portelanate ,interior", pentru care valoarea vanzarilor a crescut cu 776.375,69 lei (de 5,88 ori), reprezentand, in valori absolute, 82,21% din evolutia valorii vanzarilor categoriei. De asemenea, s-a inregistrat o evolutie favorabila si pentru produsul "Adeziv pentru faianta si gresie, interior", vanzarile au crescut de 5,86 ori (cu suma de 437.268,72 lei), reprezentand aproape jumatate din evolutia vanzarilor la nivelul categoriei (in valori absolute). Vanzarile produsului "Adeziv de constructii rapid" au crescut cu 86.387,79 lei (12, 44%) fata de valoarea din 2004 si au influentat de asemenea favorabil evolutia cifrei de afaceri.

In 2006, vanzarile pentru categoria "Adezivi" au crescut cu 6.318.758,05 lei. Toate produsele din aceasta categorie au inregistrat cresteri ale valorii vanzarilor, astfel:

pentru "Adeziv de constructii rapid", o crestere cu 75% (589.545,33 lei), valoare care reprezinta 9,33% din valoarea dinamicii categoriei;

pentru produsul "Adeziv pentru faianta si gresie, interior", o crestere cu 1.343.286,03 lei (de 3,54 ori), ce reprezinta 21,25% din valoarea evolutiei vanzarilor la nivelul categoriei;

produsul "Adeziv pentru faianta si gresie, interior si exterior" a avut cea mai mare crestere a vanzarilor in cadrul categoriei (de 2 ori, adica 2.348.002,43 lei in valoarea absoluta), ceea ce reprezinta 37,15% din dinamica la nivelul categoriei "Adezivi";

pentru produsul "Adeziv pentru marmura", cresterea cu 457.795,57 lei (24%) a valorii vanzarilor produsului reprezinta 7,24% din cresterea vanzarilor la nivelul categoriei;

pentru "Adeziv pentru placi portelanate,interior", cresterea vanzarilor in valoare de 708.839,39 lei (cu 75%) a contribuit cu 11,21% la cresterea vanzarilor de adezivi;

pentru "Adeziv pentru placi portelanate,interior si exterior", vanzarile au crescut cu 54% (871.289,30 lei), adica o contributie de 13,78% din vanzarile de adezivi.

b.3.2 Interpretarea rezultatelor pentru categoria "Gleturi"

Pentru categoria Gleturi, valoarea vanzarilor a scazut in 2005 fata de 2004 cu 607.695,25 lei. Aceasta evolutie a fost influentata (negativ) de valoarea vanzarilor produsului "Glet de perete", care s-a diminuat cu 970.143,72 lei (51,11% fata de valoarea din 2004). Valoarea acestei influente este de aproape 1,6 ori mai mare decat evolutia vanzarilor pentru categoria Gleturi. Vanzarile de "Glet ULTRAFIN pe baza de ipsos" au fost de 334.066,55 lei (produsul a intrat in catalogul firmei in anul 2005), ceea ce a influentat pozitiv vanzarile la nivelul categoriei, valoarea vanzarilor reprezinta mai mult de ½ fata de evolutia categoriei Gleturi. O influenta de mai mica amploare, dar favorabila, s-a constatat si pentru produsul "Extraglet IPSOS pentru finisaje", deoarece valoarea vanzarilor acestui produs a crescut cu 7% (28.381,92 lei).

In anul 2006

fata de 2005, vanzarile gleturi au crescut cu 3.260.553,35 lei.

Cea mai importanta contributie la aceasta evolutie

favorabila a reprezentat-o introducerea in oferta a produsului "Glet ULTRAFIN pe baza de ciment", pentru

care s-au inregistrat vanzari in valoare de 2.902.337,42 lei. de asemenea,

in oferta firmei pentru anul

Evolutii negative s-au inregistrat pentru produsele "Glet de perete" (diminuare cu 41318,85 lei, adica 45%, reprezentand 12,73% fata de valoarea dinamicii la nivelul categoriei) si "Glet ULTRAFIN pe baza de ipsos", pentru care valoarea vanzarilor a fost 0 (o diminuare deci cu 334.066,55 lei).

b.3.3 Interpretarea rezultatelor pentru categoria "Vopsele"

In cazul categoriei Vopsele, valoarea vanzarilor a

crescut in 2005 fata de 2004 cu 256.630,18 lei, adica 8%. Cea

mai importanta contributie la realizarea acestei evolutii au

reprezentat-o vanzarile de 388.106,24 lei pentru produsul "Vopsea lavabila de interior SUPER", care

a fost introdus in anul 2005 in catalogul firmei (valoarea vanzarilor

acestui produs este de 1,5 ori mai mare decat dinamica vanzarilor la

nivelul categoriei). De asemenea, tot in

Pentru produsul "Vopsea lavabila de fatada", valoarea vanzarilor s-a diminuat cu 238.892,87 lei (12,02%), influentand defavorabil dinamica vanzarilor la nivelul categoriei (evolutia vanzarilor produsului reprezinta 93,08% din evolutia vanzarilor categoriei). Cea mai putin favorabila evolutie s-a inregistrat pentru produsul "Vopsea semilavabila de exterior", care au scazut cu 57,13% (-443.884,61 lei), valoarea influentei este de 1,7 ori mai mare decat valoarea dinamicii pentru intreaga categorie.

In anul 2006, valoarea vanzarilor de vopsele a crescut cu 8.263.207,53 lei. Cea mai semnificativa evolutie a reprezentat-o cresterea cu 8.49124,95 lei a vanzarilor pentru produsul "Vopsea semilavabila de interior" (o crestere de 24 de ori,), aceasta valoare fiind de 1,02 ori mai mare decat dinamica la nivel de categorie. Tot o influenta favorabila s-a inregistrat si pentru produsele de tip "Vopsea lavabila de interior", pentru care valoarea vanzarilor a crescut cu 786.100,73 lei (de 3 ori) si reprezinta 9,51% din valoarea cresterii veniturilor din vanzari de vopsea. Pentru vopseaua de tip "Vopsea lavabila de interior SUPER" valoarea vanzarilor a crescut cu 439.398,13 lei (vanzari in 2006 de 2,13 ori mai mari decat in 2005), reflectand o contributie de 5,31% din cresterea vanzarilor pentru categoria "Vopsele".

Produsele "Vopsea lavabila de fatada" (scadere a vanzarilor cu aproape 80%, adica 1.373.872,13 lei) si "Vopsea semilavabila de exterior" (scaderea valorii vanzarilor cu peste 25%, in valori absolute cu 83.544,15 lei) au influentat negativ evolutia vanzarilor la nivelul categoriei "Vopsele".

Fig. 35 Structura vanzarilor pentru clasa "Materiale finisaje" pe categorii si tipuri de produse

b.3.4 Interpretarea rezultatelor pentru categoria "Faianta"

In anul 2005, valoarea vanzarilor pentru categoria Faianta a crescut cu 1.201.197,54 lei. Aceasta evolutie a fost favorizata de cresterea vanzarilor pentru toate cele cinci tipuri de produse care fac parte din aceasta categorie. Cea mai mare influenta s-a inregistrat pentru produsul "Faianta maron", in valoare de 359.574,40 lei (produsul nu exista in oferta firmei in 2004), ceea ce reprezinta 29,93% din evolutia vanzarilor de faianta. Pentru celelalte produse, evolutia vanzarilor si impactul asupra categoriei analizate au fost urmatoarele:

pentru produsul "Faianta bej", vanzarile fost de 319.292,05 lei (produsul nu exista in catalogul firmei in 2004), aceasta valoare a influentat in proportie de 26,58% cresterea vanzarilor la nivelul categoriei;

produsul "Faianta maron inchis" a fost introdus in anul 2005 in oferta firmei, iar valoarea vanzarilor a fost de 250.496,32 lei, ceea ce a reflectat un impact de 20,85% asupra evolutiei vanzarilor de faianta;

produsul "Faianta albastru" a inregistrat o crestere de peste 4 ori, in valoare de 186.413,04 lei, reprezentand 15,51% din evolutia vanzarilor pe ansamblul categoriei;

pentru produsul "Faianta

16.5 x

In anul 2006, vanzarile au urmat acelasi trend ascendent, inregistrandu-se o crestere cu 1.664.384,06 lei. Pentru patru dintre cele cinci produse care formeaza categoria, valoarea vanzarilor a crescut. Cea mai favorabila evolutie s-a inregistrat pentru produsul "Faianta maron", unde s-a constatat o crestere cu 757.300,06 lei (de 3,1 ori), valoare ce reprezinta 45,50% fata de cresterea vanzarilor la nivelul clasei. Vanzarile pentru "Faianta bej" au crescut cu 456.472,66 lei (de 2,4 ori), reprezentand 27,42% din evolutia vanzarilor de faianta.

Pentru produsul "Faianta 16.5 x

Singurul produs din categoria analizata pentru care valoarea vanzarilor s-a diminuat a fost "Faianta albastru", valoarea evolutiei fiind de 111.350,72 lei. In procente, vanzarile s-au redus cu 45,55%. Totusi, influenta (defavorabila) a modificarii vanzarilor acestui produs asupra evolutiei vanzarilor de faianta a fost relativ nesemnificativa, dinamica vanzarilor produsului reprezentand aproximativ 6,69% (in valori absolute) din dinamica vanzarilor pentru categoria analizata.

b.3.5 Interpretarea rezultatelor pentru categoria "Gresie"

In anul 2005, vanzarile de gresie s-au redus cu 1.910.905,21 lei. Cea

mai importanta influenta (defavorabila) asupra acestei

evolutii a fost scaderea cu 4.314.295,85 lei (cu 96%) a

vanzarilor pentru produsul "Gresie

333 x

Vanzarile pentru celelalte produse din categoria "Gresie" au inregistrat evolutii favorabile, astfel:

pentru produsul "Gresie

333 x

valoarea vanzarilor pentru produsul "Gresie 333 x

produsul "Gresie 333 x

produsul "Gresie 333 x

Astfel, desi pentru

patru din cele cinci produse apartinand acestei categorii evolutia

valorii vanzarilor a avut un caracter favorabil, influenta lor

combinata nu a putut acoperi pierderea provocata de scaderea

vanzarilor produsului "Gresie 333 x

In anul 2006 situatia vanzarilor de gresie s-a redresat, valoarea vanzarilor a crescut cu 3.977.065,04 lei. Toate cele cinci produse care fac parte din categoria analizata au influentat favorabil dinamica vanzarilor totale aferente categoriei, astfel:

pentru produsul "Gresie

333 x

vanzarile de "Gresie 333 x

pentru produsul "Gresie

333 x

vanzarile aferente produsului "Gresie 333 x

vanzarile de "Gresie 333 x

b.3.6 Interpretarea rezultatelor pentru categoria "Parchet"

In anul 2005, valoarea

vanzarilor de produse de tip parchet a fost cu 2.628.120,40 lei mai mare

fata de 2004. Cea mai importanta influenta asupra

cresterii vanzarilor a reprezentat-o introducerea in oferta firmei a

produsului "Parchet Cires Prestige

Vanzarile de "Parchet Stejar Click2Click 6mm" au

inregistrat o valoare de 557.896,05 lei. Aceasta valoare, tinand cont

ca produsul nu a figurat in catalogul firmei in

Pentru produsul "Parchet Fag Prestige

Singurul produs pentru

care cifra de afaceri a inregistrat o evolutie defavorabila a fost

parchetul de tip "Parchet Cires

Click2Click

In anul 2006, vanzarile aferente categoriei "Parchet" au crescut cu 2.061.548,59 lei. Aceasta evolutie s-a manifestat, in principal, datorita cresterii semnificative (de 4,2 ori, adica, in valoare absoluta, cu 1.798.622,61 lei) a vanzarilor aferente produsului "Parchet Stejar Click2Click 6mm", care a contribuit cu 87,24% la dinamica vanzarilor de parchet.

Vanzarile de "Parchet Alun Click2Click 6mm" au

crescut cu 607.032,07 lei (de 2,4 ori), adica 29,44% fata de

cresterea vanzarilor aferente categoriei. Pentru produsul "Parchet Cires Click2Click

Si in cazul

produsului "Parchet Fag Prestige

Pentru produsul "Parchet Alun Prestige

Tot o evolutie

defavorabila s-a inregistrat si pentru produsul "produsul "Parchet Alun Prestige

c. Analiza in functie de magazinele firmei

Ierarhia dimensiunii MAGAZINE permite analiza cifrei de afaceri pe localitati si apoi defalcat pe magazinele din fiecare localitate.

c1. Analiza in functie de localitati

Interogarea urmatoare permite extragerea datelor referitoare la evolutia cifrei de afaceri pe localitati:

Datele sunt prezentate in raportul din fig. 36:

![]()

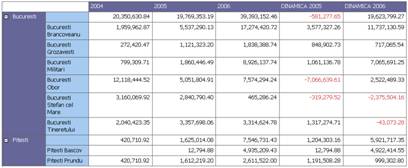

Fig. 36 Structura si evolutia cifrei de afaceri in functie de dimensiunea geografica

Stiind ca in anul 2005 cifra de afaceri a fost cu 623.025,51 lei mai mare fata de valoarea din 2004, cresterea se datoreaza faptului ca a crescut valoarea vanzarilor din Pitesti (cu 1.204.303,16 lei - de aproape 2 ori mai mare fata de evolutia cifrei de afaceri), in timp ce valoarea vanzarilor din Bucuresti s-a diminuat cu 581.277,65 lei.

In 2006, cresterea cu 254516,62 lei a cifrei de afaceri se datoreaza in proportie de 76,82% cresterii (de aproape 2 ori, cu 19.623.799,27 lei) vanzarilor realizate in Bucuresti, respectiv in proportie de 23,18% cresterii cu 921.717,35 lei (de 4,6 ori) a vanzarilor din Pitesti.

Evolutiile in structura pe localitati a cifrei de afaceri pot fi prezentate si prin intermediul unui sistem de grafice de structura (fig. 37).

Se constata ca in anul 2005

fata de

c2. Analiza in functie de magazine

Interogarea urmatoare permite extragerea din depozitul de date a datelor care descriu structura si evolutia cifrei de afaceri in functie de localitati si magazine:

Fig. 37 Evolutia structurii pe localitati a cifrei de afaceri

Datele rezultate in urma interogarii anterioare sunt prezentate in raportul din figura 38:

Fig. 38 Structura si evolutia cifrei de afaceri in functie

de dimensiunea geografica (localitati si magazine)

In anul 2005 fata de 2004, vanzarile pentru orasul Bucuresti s-au diminuat cu -581.277,65 lei. Cel mai important factor care a influentat aceasta valoare a fost scaderea cu 7.066.639,61 lei a vanzarilor magazinului "Obor" (in procente, o diminuare cu aproape 59%), iar valoarea influentei este de peste 12 ori mai mare decat evolutia vanzarilor corespunzatoare orasului.

De asemenea, o evolutie defavorabila s-a inregistrat si in cazul magazinului "Stefan cel Mare", unde vanzarile au fost, in 2005, mai mici cu -319.279,52 lei (in procente, cu 11%) fata de 2004. Aceasta evolutie reprezinta 54,9% din evolutia vanzarilor pentru Bucuresti.

Pentru celelalte magazine din Bucuresti, valoarea desfacerilor a crescut, astfel:

vanzarile magazinului Brancoveanu au crescut cu 182% fata de 2004 (in valori absolute, 3.577.327,26 lei), dinamica vanzarilor magazinului este de aproximativ 6,15 ori mai mare decat dinamica vanzarilor la nivelul orasului;

pentru magazinul Tineretului, valoarea vanzarilor a fost in 2005 cu 64% (adica 1.317.274,71 lei) mai mare fata de 2004. Valoarea evolutiei magazinului este de peste 2 ori mai mare decat evolutia vanzarilor orasului;

in magazinul Militari vanzarile au crescut cu 132% (in valori absolute, 1.061.136,78 lei) fata de 2004. Valoarea dinamicii este de aproape doua ori mai mare decat dinamica vanzarilor pentru Bucuresti;

cea mai mica evolutie crescatoare s-a inregistrat pentru magazinul Grozavesti (848.902,73 lei, o crestere de 4,11 ori fata de 2004);

In orasul Pitesti, deschiderea in

In anul 2006, vanzarile din Bucuresti au crescut cu 19.623.799,27 lei. Cea mai importanta influenta a reprezentat-o cresterea vanzarilor magazinului Brancoveanu, cu 11.737.130,59 lei, valoare care reprezinta 59,8% din dinamica totala a vanzarilor pe oras.

Vanzarile din magazinul Militari au continuat evolutia din anul precedent. Valoarea desfacerilor a crescut cu 7.06691,25 lei (o crestere de 4,8 ori), reprezentand 36% din valoarea vanzarilor pe Bucuresti.

O alta evolutie pozitiva se inregistreaza in cazul magazinului Obor, pentru care valoarea desfacerilor a crescut cu 2.522.489,33 lei (cu aproape 50 de procente). Fata de valoarea dinamicii vanzarilor pe intregul oras, dinamica magazinului reprezinta 12,85%. Magazinul Grozavesti a inregistrat o crestere cu 64% a valorii vanzarilor, ceea ce reprezinta 3,65% din evolutia vanzarilor totale pe Bucuresti.

Pentru magazinul Tineretului s-a constatat o usoara diminuare, cu 1,28% (43.073,28 lei), valoare nesemnificativa fata de evolutia vanzarilor pe oras.

In ceea ce priveste magazinul Stefan cel Mare, situatia s-a agravat (deoarece vanzarile au scazut la 16% fata de valoarea din 2005). De asemenea, faptul ca valoarea dinamicii vanzarilor (de 2.37504,16 lei) reprezinta mai mult de 10% din dinamica vanzarilor din Capitala este de natura sa ingrijoreze factorii de decizie din firma.

Pentru magazinele din Pitesti, situatia s-a inversat fata de cea inregistrata in anul 200 Astfel, pentru magazinul Bascov s-a inregistrat o crestere de 4.93209,43 lei (vanzarile din 2006 sunt de 385 ori mai mari fata de cele din 2005 - a nu se uita ca magazinul a fost deschis in cursul anului 2005). Magazinul Prundu a contribuit cu 999.302,80 lei la cresterea vanzarilor orasului, corespunzator unei cresteri de 61,98% a valorii desfacerilor.

Analiza factoriala a cifrei de afaceri se poate efectua pe doua directii:

- analiza factoriala in functie de cantitatile vandute si de preturi;

- analiza factoriala in functie de factorii de productie si de productia obtinuta.

Modelele de analiza corespunzatoare au fost descrise in capitolul al doilea.

Pentru aplicarea acestei metodologii de analiza, datele necesare sunt stocate in depozitul de date ANALIZA_VANZARI.

Cel mai eficient instrument pentru aplicarea modelului de analiza a cifrei de afaceri in functie de cantitatile si preturile de vanzare este procesorul de tabele EXCEL.

Datele necesare pot fi extrase din cubul cubANALIZA_DS_CA, cu ajutorul unei interogari MDX:

Interogarea extrage din cub, pentru fiecare produs, cantitatile totale vandute, preturile medii de vanzare, valoarea totala a vanzarilor, pe fiecare produs, in fiecare an. Pe baza interogarii am construit raportul prezentat in figura 39.

Raportul poate fi exportat in EXCEL, structura ramanand aceeasi (fiecare celula a raportului devine o celula a foii de calcul EXCEL).

In continuare, folosind formulele si functiile EXCEL se pot efectua calculele necesare aplicarii modelului de analiza. Structura foii de calcul prelucrata este prezentata in figura 40 (din motive de spatiu, figura reflecta doar datele pentru anii 2005 si 2006).

Fig. 39 Cantitatile si preturile medii de vanzare in perioada 2004-2006

Fig. 40 Cantitati si preturi medii de vanzare pentru 2005 si 2006

De asemenea, datele sursa pentru aplicarea modelului pot fi extrase din depozitul de date folosind facilitatile de interogari OLAP ale EXCEL. Astfel, mai intai este necesara configurarea unei conexiuni, ale carei proprietati sunt prezentate in figura 41:

Fig. 41 Conexiune catre EXCEL catre depozitul de date

Conexiunea specifica tipul serverului tinta, informatii despre securitatea accesului la datele sursa, cubul care va furniza datele si baza de date multidimensionala in care este stocat acesta.

Dupa definirea cu succes a conexiunii, se poate construi o interogare de tip crosstab/pivot utilizand datele din cubul tinta (figura 42):

Fig. 42 Configurarea unei interogari PIVOT

O parte din rezultatul interogarii este prezentata in figura 43:

Fig. 43 Interogare PIVOT pentru analiza vanzarilor

in functie de cantitati si preturi

Dupa definirea interogarii, se adauga formulele de calcul care realizeaza exploatarea modelului de analiza.

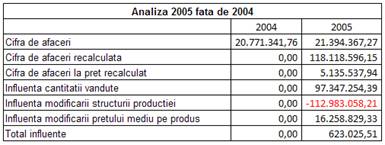

Pentru anul 2005, rezultatul prelucrarilor este prezentat in fig. 44:

Fig. 44 Analiza factoriala a cifrei de afaceri in 2005 fata de 2004

in functie de cantitati si preturi

In anul 2005, cresterea cantitatilor vandute a condus la cresterea cifrei de afaceri cu 97.347.254,39 lei. Aceasta valoare este de peste 4 ori mai mare atat fata de valoarea cifrei de afaceri din 2004, cat si fata de cifra de afaceri din 2005 si reflecta o influenta pozitiva. Cresterea cantitatilor vandute pe produse se reflecta din figura 4.40. De asemenea, cresterea preturilor medii de vanzare pe produs a determinat cresterea cu 16.258.829,33 lei, valoare care este de 26 de ori mai mare fata de evolutia cifrei de afaceri.

Singurul factor care a influentat negativ evolutia cifrei de afaceri a fost structura productiei vandute (comportamentul acestui factor in contextul modelului a fost prezentat in capitolul al doilea), care a provocat diminuarea cu 112.983.058,21 lei a indicatorului principal.

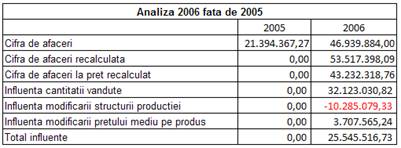

Pentru anul 2006, datele prelucrate sunt prezentate in figura 45:

Fig. 45 Analiza factoriala a cifrei de afaceri in 2006 fata de 2005

in functie de cantitati si preturi

In anul 2006, comparative cu 2005, cantitatea totala de produse vandute a inregistrat o crestere, ceea ce a condus la cresterea cu 32.123.020,93 lei a cifrei de afaceri. Aceasta valoare (mai mare decat modificarea cifrei de afaceri) indica o situatie deosebit de favorabila pentru activitatea firmei considerate - cresterea cererii pentru produsele firmei.

Structura productiei vandute s-a modificat, generand o scadere cu 6.577.498,93 lei a cifrei de afaceri. Aceasta inseamna ca s-a diminuat ponderea produselor mai scumpe in totalul vanzarilor, iar ponderea produselor cu preturi mai mici a crescut. Analizandu-se vanzarile pe fiecare produs (cantitati si preturi), se poate determina care dintre produse au determinat aceasta evolutie negativa si se pot adopta masuri care sa corecteze aceasta situatie. Evolutia preturilor pe produse a condus la o crestere a cifrei de afaceri cu 3.707.572,62 lei (14,51% fata de evolutia totala a cifrei de afaceri). Aceasta valoare reprezinta o evolutie favorabila.

Modelul de analiza se bazeaza pe urmatorii factori:

numarul mediu de personal;

gradul de inzestrare tehnica;

gradul de inzestrare cu mijloace fixe productive;

randamentul mijloacelor fixe productive;

gradul de valorificare a productiei fabricate.

Modelul de analiza este implementat in EXCEL, iar datele sunt extrase din depozitul de date. Cu ajutorul interogarii de mai jos, din depozitul de date sunt preluate valorile necesare aplicarii modelului (atat indicatorii de baza - cifra de afaceri, productia exercitiului etc., precum si factorii de influenta, cei patru factori de influenta derivati fiind extrasi cu ajutorul unor membri calculati):

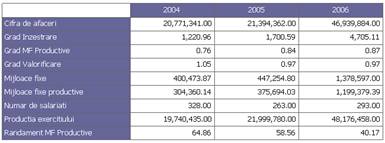

Pe baza interogarii, am definit un raport care contine indicatorii necesari (figura 46):

Fig. 46 Indicatorii din modelul de analiza factoriala a cifrei de afaceri

Raportul este exportat in EXCEL, iar apoi formulele necesare aplicarii modelelor sunt adaugate in foaia de calcul. Pentru automatizarea prelucrarilor, machetele cu formulele de calcul au fost create intr-o foaie de calcul separata, apoi copiate in foaia de calcul cu datele preluate din raport. Rezultatele acestei operatiuni sunt prezentate in figura 47:

Fig. 47 Analiza factoriala a cifrei de afaceri

Asa cum am precizat in capitolul al doilea, toti factorii de influenta prezentati sunt direct proportionali cu cifra de afaceri, iar influentele economice defavorabile sunt reflectate prin valori negative. Folosind facilitatile de formatare conditionata ale EXCEL, influentele negative sunt evidentiate pentru a fi mai usor observabile.

Datele din coloanele "Stare" ale celor doua tabele din foaia de calcul reflecta gradul de bonitate al influentei fiecarui indicator, un element important in interpretarea rezultatelor in contextul utilizarii acestui model.

In anul 2005fata de 2004, cifra de afaceri a crescut cu 623.021 lei. Despre actiunea celor cinci factori din modelul aplicat, se pot formula urmatoarele concluzii:

diminuarea

cu

cresterea

cu

cresterea

cu

scaderea

cu

diminuarea

gradului de valorificare a productiei cu

In anul 2006, cifra de afaceri a inregistrat o crestere semnificativa. Prin prisma modelului utilizat, aceasta evolutie poate fi explicata astfel:

cresterea numarului mediu de salariati cu 30 (293-263) a influentat cresterea cifrei de afaceri cu suma de 2.440.421,52 lei (influenta favorabila). Aceasta valoare reprezinta aproximativ 10% din cresterea totala a cifrei de afaceri;

cresterea cu 3.004,52 lei a gradului de inzestrare tehnica s-a repercutat intr-o crestere a cifrei de afaceri de 42.110.184,02 lei (de asemenea, influenta favorabila). Valoarea influentei este de 1,65 ori mai mare decat valoarea cu care a crescut cifra de afaceri, ceea ce confera un plus de bonitate evolutiei factorului "grad de inzestrare tehnica". Valorile reprezentand influentele celor doi factori luati in considerare pana in acest moment conduc la formularea unei concluzii partiale: odata cu decizia de a angaja 30 de persoane, societatea a investit corespunzator in mijloace fixe noi in anul 2006 (utilaje noi care au un randament ridicat si care necesita mai putini angajati pentru supravegherea si utilizarea acestora), acoperind si chiar depasind valoarea anterioara a gradului de inzestrare;

cresterea cu 3 procente a gradului de inzestrare tehnica cu mijloace fixe productive a condus la o evolutie pozitiva a cifrei de afaceri in valoare de 2.35177,41 lei. Se poate concluziona ca societatea a avut in vedere si cresterea potentialului tehnic productiv. La fel ca si la primul factor, influenta reprezinta aproximativ 10 procente din valoarea totala;

randamentul mijloacelor fixe productive a scazut cu 18,39 determinand o scadere a cifrei de afaceri cu -21.449.468,16 lei. Pentru a interpreta aceasta valoare vom avea in vedere faptul ca valoarea mijloacelor fixe a crescut cu 931.342,20 lei, iar valoarea mijloacelor fixe productive a crescut cu 823.685,36 lei. Faptul ca in aceste conditii randamentul mijloacelor fixe a influentat negativ evolutia cifrei de afaceri inseamna ca noile mijloace fixe achizitionate nu au atins performantele asteptate, sau au fost conditionate de factori externi firmei (cererea pentru produsele realizate, nedorindu-se realizarea de productie pe stoc). De asemenea, nu toate mijloacele fixe au fost utilizate in decursul intregului an (avand in vedere data punerii in functiune pentru noile investitii);

cresterea gradului de valorificare a productiei fabricate, de la 97,25%, la 97,43% s-a concretizat la nivelul cifrei de afaceri intr-o influenta pozitiva de 89.207,21 lei. Putem considera ca gradul de valorificare a inregistrat in ambele situatii valori satisfacatoare (valorile subunitare implica o crestere a stocurilor), mai ales in conditiile in care productia exercitiului s-a dublat in 2006 fata de perioada de baza, cifra de afaceri a inregistrat o crestere superioara (aproximativ de 2,19 ori fata de 2,18). Aceasta inseamna ca in 2006 s-a reusit desfacerea productiei si chiar o usoara reducere a stocurilor de produse;

singurul indicator care a generat o influenta negativa a fost randamentul mijloacelor fixe productive (in valori absolute, influenta sa a fost de 83% din cresterea cifrei de afaceri, ceea ce indica o situatie extrem de defavorabila). Se impune prin urmare analizarea cauzelor (in principal tehnice) care au condus la aceasta situatie si adoptarea de masuri adecvate pentru tratamentul acestora;

toti ceilalti factori au inregistrat influente pozitive, cel mai semnificativ a actionat factorul "grad de inzestrare tehnica". Daca influentele factorilor "numar mediu de salariati" si "grad de inzestrare cu mijloace fixe productive" pot fi apreciate ca normale, evolutia factorului "grad de valorificare a productiei fabricate" a fost nesemnificativa (aproximativ 0,35%). Se impune observarea cu atentie a interactiunii firmei cu mediul sau extern, in special cu pietele de desfacere pe care opereaza, deoarece gradul de valorificare este factorul cel mai important al modelului si valoarea redusa a influentei sale in ansamblul modelului poate reprezenta un motiv de preocupare pentru conducerea firmei.

|

Politica de confidentialitate |

| Copyright ©

2025 - Toate drepturile rezervate. Toate documentele au caracter informativ cu scop educational. |

Personaje din literatura |

| Baltagul caracterizarea personajelor |

| Caracterizare Alexandru Lapusneanul |

| Caracterizarea lui Gavilescu |

| Caracterizarea personajelor negative din basmul |

Tehnica si mecanica |

| Cuplaje - definitii. notatii. exemple. repere istorice. |

| Actionare macara |

| Reprezentarea si cotarea filetelor |

Geografie |

| Turismul pe terra |

| Vulcanii Și mediul |

| Padurile pe terra si industrializarea lemnului |

| Termeni si conditii |

| Contact |

| Creeaza si tu |