POSIBILITATI DE MODERNIZARE A CONTABILITATII STOCURILOR PRIN UTILIZAREA MIJLOACELOR INFORMATICE

1 Conceptele de sistem informational si sistem informatic

In conditiile societatii informatizate o intreprindere nu poate supravietui fara sa dispuna de informatii in timp real, atat in interiorul cat si in exteriorul sau. Atributia de colectare, prelucrare, stocare si furnizare ale informatiilor si cunostintelor revine sistemului informational al intreprinderii.

"Sistemul informational este definit ca reprezentand totalitatea metodelor, procedeelor si mijloacelor utilizate in culegerea, stocarea, prelucrarea, analiza si transmisia datelor pentru fundamentarea si urmarirea deciziilor la toate nivelurile unei entitati economico-sociale."[1]

Sistemul informational al unei organizatii este cel care reda, din punct de vedere logic, componentele fizice ale organizatiei si actiunile care au loc in interiorul sau cu exteriorul ei.

Acesta indeplineste patru functii esentiale pentru activitatea unei firme: colectarea datelor despre activitatile desfasurate intr-o organizatie; prelucrarea datelor, transformarea lor in informatii si stocarea acestora; asigurarea elementelor necesare efectuarii controlului; sprijinirea procesului decizional.

Cand se descrie un sistem informational, se tine cont de structura sa, adica de un ansamblu de functii si finalitati, si de evolutia acestuia in interactiunea cu mediul.

Structura unui sistem informational presupune existenta unei baze materiale, a unor proceduri sau aplicatii specializate si a unui personal specializat. Functiile sistemului informational sunt analizate prin prisma activitatilor desfasurate pentru crearea, depozitarea, tratarea datelor si transmiterea informatiilor. Finalitatea unui sistem de informare se refera la faptul ca membrii unei organizatii sunt ajutati in realizarea si evaluarea sarcinilor lor.

In conditiile in care ne referim la procesele economice care au loc intr-o intreprindere, atunci vom avea sisteme informationale economice care sunt, de cele mai multe ori, sinonim cu sisteme informationale pentru conducere.

Sistemul informational economic "este un ansamblu de resurse umane si de capital, investite intr-o unitate economica, in vederea colectarii si prelucrarii datelor necesare producerii informatiilor, care vor fi folosite la toate nivelurile decizionale ale conducerii si controlului activitatilor organizatiei."[2]

Exista o legatura intre sistemele fizice, existente la nivelul unei firme, si sistemul informational, care este considerat sistem logic, din urmatoarele puncte de vedere: sistemul fizic este alcatuit din bunuri corporale ( cladire, angajati, echipamente, resurse materiale, bani etc.), care sunt utilizate pentru atingerea obiectivelor firmei; sistemul logic este format din mijloacele prin care se pot reda, din punct de vedere logic, componentele sistemului fizic.

De exemplu, sistemul stocurilor ofera rapoarte care contin informatii despre existenta articolelor in stoc si despre operatiunile care s-au efectuat asupra lor. Diferiti utilizatori autorizati vizualizeaza rapoartele pentru a urmari evolutia stocurilor, iar managerii nu trebuie decat sa-l citeasca pentru a lua deciziile cuvenite, ceea ce inseamna ca nu este necesar sa se deplaseze la fiecare depozit pentru a vedea daca un anumit articol exista sau nu in stoc.

Pentru ca un sistem informational-economic modern sa-l poata sprijini eficient pe manager in elaborarea deciziilor, el trebuie sa satisfaca urmatoarele cerinte: sa furnizeze date concrete, precise si actuale; sa prezinte informatii in mod uniform, constant si operativ; sa identifice, sa structureze si sa cuantifice relatiile semnificative din trecut, anticipand asupra raporturilor viitoare folosind metode matematice moderne; sa preintampine greutatile fiecarui compartiment organizatoric, ca si neajunsurile firmei pe ansamblu; sa foloseasca in mod eficient si efectiv personalul si echipamentul tehnic in mod optim in vederea realizarii unei viteze si precizii optime si la un cost minim; sa asigure unitatii respective elasticitate si adaptabilitate la schimbari.

La baza unui sistem informational modern sta sistemul informatic ca parte componenta si cu o pondere in continuare crestere.

"Sistemul informatic este definit de literatura de specialitate ca reprezentand ca un ansamblu de metode, procedee, echipamente si personal de specialitate, care asigura culegerea, verificarea, transmiterea, stocarea si prelucrarea informatiilor destinate altor subsisteme si in special conducerii pentru luarea de decizii in timp util."[3]

Sistemul informatic este o componenta majora a sistemului informational formalizat al intreprinderii, bazata pe utilizarea calculatoarelor electronice.

2 Descrierea sistemului informatic a unitatii

Sistemul informational contabil cuprinde un ansamblu de elemente interdependente orientat spre culegerea, prelucrarea, stocarea, analiza si transmiterea informatiilor privind starea si miscarea patrimoniului. Elementele componente ale sistemului informational contabil sunt: informatiile; suporturile de informatii; fluxurile informationale; mijloacele de prelucrare a datelor; metodele si procedeele.

S.C. Antibiotice S.A. utilizeaza preponderent resurse hardware dupa cum urmeaza: Pentium IV, 3,0 Ghz, 2 x 512 MB RAM, HDD 200 GB, CD-RW 52x/32x/52, DVD-RW 24x/12x/24, monitor 17'' LCD, tastatura, mouse, pad, imprimanta, scaner, multifunctionala (imprimanta, scaner, xerox, fax). Aceste resurse sunt repartizate in mod proportional cu importanta departamentelor componente ale unitatii, avand o retea interna conectata la un server principal situat in cadrul departamentului IT&C. In cadrul firmei functioneaza 47 de calculatoare conectate in retea , in acest fel fiind posibila transmiterea informatiilor intre angajatii firmei si utilizatorii situati in puncte diferite din tara (furnizori, clienti, banci etc.).

Software-ul utilizat de S.C. Antibiotice S.A. este Windows XP, iar pachetul de aplicatii de gestiune utilizat este WinMENTOR. Caracteristicile acestui program sunt urmatoarele: evidenta multi - gestiune cantitativ - valorica, global-valorice; descarcarea automata din stoc pe baza metodelor de gestiune FIFO; nomenclatorul articolelor de stoc este compact (pentru intrari cu preturi diferite la acelasi articol nu se creeaza pozitii noi in nomenclator); posibilitatea inregistrarii automate a patru taxe asociate pentru fiecare articol de stoc in parte; identificarea rapida a articolelor din stoc prin folosirea claselor de incadrare si a atributelor de caracterizare; folosirea de unitati de masura multiple, cu transformarea automata a cantitatii si a pretului pe baza paritatilor specificate; evidenta pe serii, termene de garantie si date de expirare;calculul coeficientului de diferente de pret in cazul evidentei global-valorice.

Sistemul contabil al firmei ofera angajatilor si utilizatorilor cerintele necesare in vederea desfasurarii activitatilor economico-financiare ale firmei care se refera in principal la: introducerea datelor care permite incarcarea cu date zilnice a bazei de date specifice aplicatiei Win MENTOR, precum si actualizarea acestora prin efectuarea operatiilor de adaugare, modificare si stergere de inregistrari; consultarea si controlul aplicatiei care are i vederea efectuarea operatiunilor de: listare a unor situatii centralizatoare, rapoarte, fise etc., salvare, compresie, restaurare si securizarea accesului la date; posibilitatea obtinerii de informatii prin interogari dupa logica contabila a datelor din baza de date, prezenta unor interfete de lucru prietenoase si existenta unui help interactiv si contextual.

La nivelul unitatii patrimoniale este necesara organizarea unui sistem informational pentru realizarea proceselor de cunoastere si gestiune a stocurilor. In acest scop se identifica evenimentele si faptele ce genereaza date referitoare la stocuri, se stabilesc purtatorii materiali de informatii si modul in care se culeg si se inregistreaza datele, se aleg metodele si instrumentele de prelucrare a acestor date, se defineste destinatia informatiilor si se organizeaza transmiterea lor la destinatari. Sistemul informational contabil al stocurilor se delimiteaza ca un ansamblu de elemente interdependente orientat spre culegerea, prelucrarea, analiza si transmiterea informatiilor privind starea si miscarea stocurilor.

Suporturile materiale de informatii au calitatea de a pastra datele contabile. Principalii purtatori de informatii contabile sunt: documentele justificative, registrele de contabilitate si situatiile precum documentele de sinteza si raportare, precum si purtatorii tehnici de date (benzi si discuri magnetice, microfilme etc.)

Mijloacele de prelucrare a datelor servesc la culegerea, prelucrarea si transmiterea datelor si constau in masini de calcul, masini de birou specializate si echipamente electronice. Metodele si procedurile de prelucrare a datelor reprezinta partea logica a prelucrarii datelor in vederea obtinerii informatiilor si indicatorilor economico-financiari.

Circuitele informationale privind stocurile se realizeaza sub forma transmiterii documentelor justificative de la emitator la prelucrator. In cadrul unitatii patrimoniale, stocurile implica numeroase operatii care pot fi grupate dupa continutul lor, in operatii de aprovizionare si conservare, operatii de eliberare din depozite si operatii de inventariere. Aceste operatii sunt consemnate in diferite documente justificative si evidente operative specifice. Documentele justificative au o influenta nemijlocita asupra exactitatii datelor contabile, a gestiunii, a controlului si a acuratetei stabilirii raspunderii materiale a persoanelor vinovate de risipa, lipsuri, sustrageri.

3 Elaborarea unor aplicatii informatice privind prototipul de sisteme expert SysStocuri

Prototipul de sisteme expert SysStocuri din cadrul intreprinderii este specializat in analiza modalitatii de actiune in ceea ce priveste mentinerea vitezei de rotatie a stocurilor la un nivel accelerat pentru reducerea cheltuielilor de aprovizionare si stocare si pentru imbunatatirea indicatorilor de performanta ai firmei.

Acest sistem este conceput pentru ca societatea sa ofere produse si servicii de calitate si pentru a lua decizii in ceea ce priveste cresterea nivelului stocurilor in oricare moment in care este verificat nivelul stocurilor.

"In dezvoltarea acestui prototip de sistem expert se vor avea in vedere parcurge urmatoarelor etape: aspecte generale; identificarea problemei; achizitia cunoasterii; modelarea cunoasterii; realizarea si testarea prototipului."[4]

Din punct de vedere, in sens restrans, stocurile sunt definite ca fiind "un ansamblu de materii prime, materiale destinate productiei, respectiv de semifabricate, produse finite, marfuri destinate vanzarii

Stocurile de materii prime si materiale sunt necesare desfasurarii ritmice si continue a fiecarei faze a ciclului de exploatare. Fara ele nu se poate asigura utilizarea judicioasa a capacitatilor de productie si satisfacerea cerintelor clientilor.

Din punct de vedere financiar, stocurile de materii prime si materiale reprezinta "o investitie pentru intreprindere, respectiv imobilizari de capital care nu vor fi recuperate pana cand aceste stocuri nu parcurg intregul ciclu de exploatare, care se incheie cu valorificarea produselor si/sau serviciilor la realizarea carora au participat."[6]

Identificarea problemei. Sistemul expert se doreste a fi de ajutor in ceea ce priveste luarea unei decizii privind accelerarea vitezei de rotatie a stocurilor, fie prin diminuarea duratei in zile a unei rotatii, fie prin cresterea numarului de rotatii ale activelor circulante. Acest lucru se realizeaza in vederea obtinerii unei gestiuni eficiente a stocurilor prin tinerea sub control a cheltuielilor de aprovizionare si depozitare pe care le determina existenta stocurilor si pentru imbunatatirea indicatorilor de performanta, care vizeaza toate fazele circuitului economic incepand cu procesul de aprovizionare si continuand cu procesele de productie si desfacere a produselor: reducerea stocurilor de materii prime si materiale la existentul necesar, valorificarea materialelor care nu mai sunt necesare productiei, reducerea termenelor de recuperare a creantelor, extinderea controlului financiar-contabil curent etc.

"Cu cat viteza de rotatie este mai mare, cu atat volumul de active circulante necesare pentru obtinerea unei anumite productii este mai mic si productia obtinuta intr-o anumita perioada cu acelasi volum de active circulante este mai mare. De aici decurge importanta accelerarii vitezei de rotatie in vederea cresterii eficientei generale a activitatii economice a intreprinderii."[7]

In cazul sistemului SysStocuri modelul folosit pentru cresterea vitezei de rotatie a stocurilor in vederea imbunatatirii indicatorilor de performanta ai intreprinderii (beneficiul si rata rentabilitatii) este cel in care se analizeaza evolutiile urmatorilor indicatori: cifra de afaceri, soldul mediu al activelor circulante, viteza de rotatie a stocurilor, cheltuieli de aprovizionare si depozitare, rezultatul brut aferent cifrei de afaceri (beneficiu), rata rentabilitatii economice, rata rentabilitatii financiare.

stabilirea scopurilor;

stabilirea calificatorilor utilizati;

stabilirea parametrilor de lucru ai viitorului.

Stabilirea scopurilor consta in precizarea conditiilor in care se actioneaza la mentinerea sau majorarea nivelului stocurilor in societate

Stabilirea parametrilor de lucru consta in precizarea urmatoarelor aspecte:

Modul de atribuire a coeficientilor de probabilitate - in cazul prezentat, acesta este in unele situatii un numar intreg din intervalul 0-10;

Modul de afisare si parcurgere a bazei de reguli;

Stabilirea mesajului standard.

Tabelul nr.1 Foaie de calcul tabelar stoc.wk1 - numar de rotatii-

|

Indicatori Valori |

|||

|

viteza de rotatie | |||

|

durata in zile a unei rotatii | |||

In vederea realizarii etapei de reprezentare a cunoasterii si anume a bazei de reguli a prototipului SysStocuri prezentam urmatoarele tabele de decizie pentru scrierea regulilor:

Tabelul nr.2 Tabela decizionala pentru stabilirea tipului de rezultat brut

|

Rezultat brut aferent cifrei de afaceri |

Cifra de afaceri |

Costurile bunurilor vandute si a serviciilor prestate |

|

scazut |

redusa |

medii |

|

satisfacatoare |

mari |

|

|

mediu |

foarte buna |

mari |

|

satisfacatoare |

medii |

|

|

ridicat |

foarte buna |

medii |

|

foarte buna |

mici |

Tabelul nr.3 Tabela decizionala pentru determinarea duratei in zile a unei rotatii

|

Durata in zile a unei rotatii |

Stocul mediu al activelor circulante |

Cifra de afaceri |

|

redusa |

scazut |

foarte buna |

|

medie |

acceptabil |

satisfacatoare |

|

mari |

ridicat |

redusa |

Tabelul nr.4 Tabela decizionala privind stabilirea numarului de rotatii a stocurilor

|

Numar de rotatii |

Cifra de afaceri |

Stocul mediu al activelor circulante |

|

reduse |

redusa |

ridicat |

|

medii |

satisfacatoare |

acceptabil |

|

accelerate |

foarte buna |

scazut |

Tabelul nr.45 Tabela decizionala pentru stabilirea ratei rentabilitatii economice

|

Rata rentabilitatii economice |

Rezultat brut aferent cifrei de afaceri |

Total active |

|

scazuta |

scazut |

mari |

|

medie |

satisfacator |

medii |

|

mare |

ridicat |

reduse |

Tabelul nr. 6 Tabela decizionala pentru stabilirea ratei rentabilitatii financiare

|

Rata rentabilitatii financiare |

Rezultat brut aferent cifrei de afaceri |

Capitaluri proprii |

|

scazuta |

scazut |

mari |

|

medie |

satisfacator |

medii |

|

mare |

ridicat |

reduse |

Tabelul nr. 7 Tabela decizionala privind determinarea vitezei de rotatie a stocurilor

|

Viteza de rotatie a stocurilor |

Durata in zile a unei rotatii |

Numar de rotatii |

|

redusa |

mare |

reduse |

|

medie |

medie |

medii |

|

accelerata |

redusa |

accelerate |

Tabelul nr. 8 Tabela decizionala privind efectele vitezei de rotatie a stocurilor asupra cheltuielilor de aprovizionare si a indicatorilor de performanta

|

Viteza de rotatie a stocurilor |

Rata rentabilitatii economice |

Rata rentabilitatii financiare |

Rezultat brut aferent cifrei de exploatare |

Cheltuieli de aprovizionare si depozitare |

|

redusa |

scazuta |

scazuta |

scazut |

mari |

|

medie |

medie |

medie |

satisfacator |

medii |

|

accelerata |

mare |

mare |

ridicat |

mici |

Realizarea si testarea prototipului. Pentru studiul testarii, se vor prezenta in continuare succesiunea logica a imaginii machetelor de ecran, care intervin in executia prototipului sisteme expert SysStocuri

Figura nr. 1- Proiectarea ferestrei de lucru Exsys Professsional dupa introducerea parametrilor sistemului

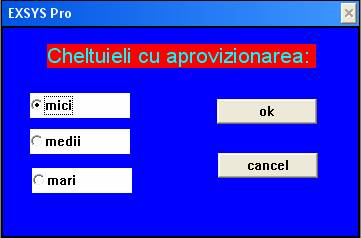

Figura nr. 2 Proiectarea ecranului privind NIVELUL CHELTUIELILOR CU APROVIZIONAREA

Figura nr. 3 Proiectarea ecranului privind NIVELUL CHELTUIELILOR DE DEPOZITARE

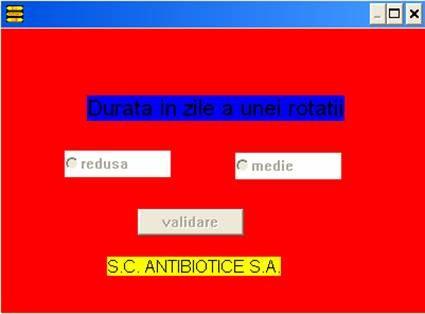

Figura nr. 4 Proiectarea ecranului pentru calificatorul DURATA IN ZILE A UNEI ROTATII

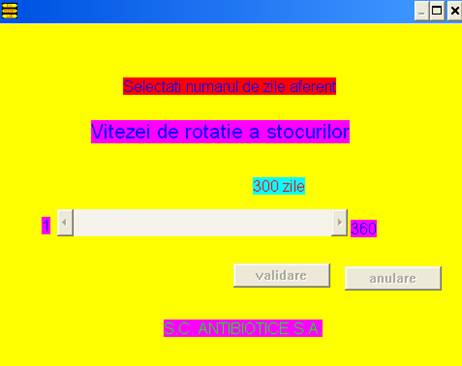

Figura nr. 5 Proiectarea ecranului pentru calificatorul VITEZA DE ROTATIE A STOCURILOR IN NUMAR DE ZILE

Figura nr. 6 Proiectarea ecranului pentru NIVELUL VITEZEI DE ROTATIE A STOCURILOR

Figura nr. 7 Proiectarea ecranului pentru calificatorul REZULTATUL BRUT AFERENT CIFREI DE AFACERI

Figura nr. 8 Proiectarea ecranului pentru calificatorul RATA RENTABILITATII ECONOMICE

Figura nr. 9 Proiectarea ecranului pentru calificatorul RATA RENTABILITATII FINANCIARE

Figura nr. 10 Proiectarea ecranului pentru calificatorul CIFRA DE AFACERI

Subject:

Sistem expert pentru evaluarea vitezei de rotatie a stocurilor

Author:

Alexa Ancuta

Uses all applicable rules in data derivations.

Probability System: 0 - 10

DISPLAY THRESHOLD: 1

QUALIFIERS:

1 Cheltuieli cu aprovizionarea si depozitarea

mici

medii

mari

2 Cifra de afaceri

redusa

satisfacatoare

foarte buna

3 Soldul mediu al activelor circulante

scazut

acceptabil

ridicat

4 Durata in zile a unei rotatii

redusa

medie

mare

5 Viteza de rotatie a stocurilor

redusa

medie

accelerata

6 Total active

reduse

medii

mari

7 Capitaluri proprii

reduse

medii

mari

8 Rezultatul brut aferent cifrei de afaceri

scazut

satisfacator

ridicat

9 Rata rentabilitatii economice

scazuta

medie

mare

10 Rata rentabilitatii financiare

scazuta

medie

mare

11 Costul bunurilor vandute

mici

medii

mari

12 Numar de rotatii

reduse

medii

accelerate

CHOICES:

1 Viteza de rotatie a stocurilor este redusa

2 Viteza de rotatie a stocurilor este medie

3 Viteza de rotatie a stocurilor este mare

RULES:

-------- ----- ------ -------

RULE NUMBER: 1

IF:

Cheltuieli cu aprovizionarea mari

THEN:

Viteza de rotatie a stocurilor este redusa - Confidence=1/10

-------- ----- ------ -------

RULE NUMBER: 2

IF:

Cheltuieli cu aprovizionarea medii

THEN:

Viteza de rotatie a stocurilor este medie - Confidence=5/10

-------- ----- ------ -------

RULE NUMBER: 3

IF:

Cheltuieli cu aprovizionarea mici

THEN:

Viteza de rotatie a stocurilor este mare - Confidence=10/10

-------- ----- ------ -------

RULE NUMBER: 4

IF:

Costul bunurilor vandute medii

and Cifra de afaceri redusa

THEN:

Rezultatul brut aferent cifrei de afaceri scazut

-------- ----- ------ -------

RULE NUMBER: 5

IF:

Costul bunurilor vandute mari

and Cifra de afaceri satisfacatoare

THEN:

Rezultatul brut aferent cifrei de afaceri scazut

-------- ----- ------ -------

RULE NUMBER: 6

IF:

Costul bunurilor vandute mari

and Cifra de afaceri foarte buna

THEN:

Rezultatul brut aferent cifrei de afaceri satisfacator

-------- ----- ------ -------

RULE NUMBER: 7

IF:

Costul bunurilor vandute mari

and Cifra de afaceri satisfacatoare

THEN:

Rezultatul brut aferent cifrei de afaceri satisfacator

-------- ----- ------ -------

RULE NUMBER: 8

IF:

Costul bunurilor vandute medii

and Cifra de afaceri foarte buna

THEN:

Rezultatul brut aferent cifrei de afaceri ridicat

-------- ----- ------ -------

RULE NUMBER: 9

IF:

Costul bunurilor vandute mici

and Cifra de afaceri foarte buna

THEN:

Rezultatul brut aferent cifrei de afaceri ridicat

-------- ----- ------ -------

RULE NUMBER: 10

IF:

Total active mari

and Rezultatul brut aferent cifrei de afaceri scazut

THEN:

Rata rentabilitatii economice scazuta

-------- ----- ------ -------

RULE NUMBER: 11

IF:

Total active medii

and Rezultatul brut aferent cifrei de afaceri satisfacator

THEN:

Rata rentabilitatii economice medie

-------- ----- ------ -------

RULE NUMBER: 12

IF:

Total active reduse

and Rezultatul brut aferent cifrei de afaceri ridicat

THEN:

Rata rentabilitatii economice mare

-------- ----- ------ -------

RULE NUMBER: 13

IF:

Rata rentabilitatii economice scazuta

THEN:

Viteza de rotatie a stocurilor este redusa - Confidence=1/10

-------- ----- ------ -------

RULE NUMBER: 14

IF:

Rata rentabilitatii economice medie

THEN:

Viteza de rotatie a stocurilor este medie - Confidence=5/10

-------- ----- ------ -------

RULE NUMBER: 15

IF:

Rata rentabilitatii economice mare

THEN:

Viteza de rotatie a stocurilor este mare - Confidence=10/10

-------- ----- ------ -------

RULE NUMBER: 16

IF:

Capitaluri proprii mari

and Rezultatul brut aferent cifrei de afaceri scazut

THEN:

Rata rentabilitatii financiare scazuta

-------- ----- ------ -------

RULE NUMBER: 17

IF:

Capitaluri proprii medii

and Rezultatul brut aferent cifrei de afaceri satisfacator

THEN:

Rata rentabilitatii financiare medie

-------- ----- ------ -------

RULE NUMBER: 18

IF:

Capitaluri proprii reduse

and Rezultatul brut aferent cifrei de afaceri ridicat

THEN:

Rata rentabilitatii financiare mare

-------- ----- ------ -------

RULE NUMBER: 19

IF:

Rata rentabilitatii financiare scazuta

THEN:

Viteza de rotatie a stocurilor este redusa - Confidence=1/10

-------- ----- ------ -------

RULE NUMBER: 20

IF:

Rata rentabilitatii financiare medie

THEN:

Viteza de rotatie a stocurilor este medie - Confidence=5/10

-------- ----- ------ -------

RULE NUMBER: 21

IF:

Rata rentabilitatii financiare mare

THEN:

Viteza de rotatie a stocurilor este mare - Confidence=10/10

-------- ----- ------ -------

RULE NUMBER: 22

IF:

Soldul mediu al activelor circulante scazut

and Cifra de afaceri foarte buna

THEN:

Durata in zile a unei rotatii redusa

-------- ----- ------ -------

RULE NUMBER: 23

IF:

Soldul mediu al activelor circulante acceptabil

and Cifra de afaceri satisfacatoare

THEN:

Durata in zile a unei rotatii medie

-------- ----- ------ -------

RULE NUMBER: 24

IF:

Soldul mediu al activelor circulante ridicat

and Cifra de afaceri redusa

THEN:

Durata in zile a unei rotatii mare

-------- ----- ------ -------

RULE NUMBER: 25

IF:

Durata in zile a unei rotatii mare

THEN:

Viteza de rotatie a stocurilor este redusa - Confidence=1/10

-------- ----- ------ -------

RULE NUMBER: 26

IF:

Durata in zile a unei rotatii medie

THEN:

Viteza de rotatie a stocurilor este medie - Confidence=5/10

-------- ----- ------ -------

RULE NUMBER: 27

IF:

Durata in zile a unei rotatii redusa

THEN:

Viteza de rotatie a stocurilor este mare - Confidence=10/10

-------- ----- ------ -------

RULE NUMBER: 28

IF:

Cifra de afaceri redusa

and Soldul mediu al activelor circulante ridicat

THEN:

Viteza de rotatie a stocurilor este redusa - Confidence=1/10

-------- ----- ------ -------

RULE NUMBER: 29

IF:

Cifra de afaceri satisfacatoare

and Soldul mediu al activelor circulante acceptabil

THEN:

Viteza de rotatie a stocurilor este medie - Confidence=5/10

-------- ----- ------ -------

RULE NUMBER: 30

IF:

Cifra de afaceri foarte buna

and Soldul mediu al activelor circulante scazut

THEN:

Viteza de rotatie a stocurilor este mare - Confidence=10/10

-------- ----- ------ -------

RULE NUMBER: 31

IF:

Numar de rotatii reduse

and Durata in zile a unei rotatii mare

THEN:

Viteza de rotatie a stocurilor este redusa - Confidence=1/10

-------- ----- ------ -------

RULE NUMBER: 32

IF:

Numar de rotatii medii

and Durata in zile a unei rotatii medie

THEN:

Viteza de rotatie a stocurilor este medie - Confidence=5/10

-------- ----- ------ -------

RULE NUMBER: 33

IF:

Numar de rotatii accelerate

and Durata in zile a unei rotatii redusa

THEN:

Viteza de rotatie a stocurilor este mare - Confidence=10/10

CONCLUZII SI PROPUNERI

Aceasta lucrare este realizata la S.C. Antibiotice S.A. si cuprinde atat notiuni teoretice despre stocurile de materii prime, materiale si productie, cat si elemente referitoare la organizarea si conducerea firmei, pe ansamblu si in domeniul stocurilor, si a sistemului informatic din unitate.

S.C. Antibiotice S.A. are ca obiect de activitate producerea si desfacerea produselor farmaceutice in tara si in strainatate prin mijloacele umane si materiale de care dispune. Corespunzator profilului de activitate, firma isi defineste o structura organizatorica proprie si un regulament de functionare. Structura functionala a intreprinderii caracterizeaza specializarea departamentelor in realizarea binecunoscutelor functii: productie/operatii, marketing, finante/contabilitate, cercetare-dezvoltare, personal.

Din punct de vedere social, scopul intreprinderii este de a asigura productia bunurilor necesare populatiei. Fata de salariatii sai ea trebuie sa asigure conditii favorabile de munca, cat si salarii corespunzatoare, iar fata de consumatori trebuie sa caute cea mai buna adaptare a bunurilor la solicitarile acestora. In ceea ce priveste scopul privat-economic al intreprinderii este rentabilitatea, adica obtinerea de profit, ceea ce s-a si realizat in cadrul firmei, intrucat principalii indicatori economico-financiari ai intreprinderii au cunoscut o evolutie favorabila asupra activitatii economice, ceea ce a condus la obtinerea de beneficii in ultimii trei ani.

Acest fapt a fost posibil prin deciziile si actiunile oamenilor ca urmare a evolutiei intelectuale si morale ale acestora, a experientei dobandite si a schimbarilor conditiilor de munca din ultimii ani. Managerul firmei poseda calitati si o pregatire adecvata, astfel incat este in masura sa inteleaga natura umana si sa o modeleze in vederea realizarii obiectivelor firmei.

Informatiile care se refera la situatia patrimoniului intreprinderii, la rezultatele obtinute si la modificarea situatiei financiare, consta in faptul ca ele se obtin dupa reguli precise, publicate in vederea informarii corecte a persoanelor interesate si fac obiectul contabilitatii financiare a intreprinderii. Avand in vedere tema analizata, stocurile se caracterizeaza prin aceea ca sunt categorii de bunuri care se consuma in procesul de fabricatie si trebuie inlocuite ce exemplare noi de acelasi fel. In cadrul ciclului de exploatare ele parcurg mai multe faze ale circuitului economic din intreprindere: achizitie - productie - desfacere. Un manager urmareste sa realizeze o rentabilitate cat mai mare a afacerii sale cu un risc cat mai mic. Pentru aceasta el trebuie sa utilizeze un volum cat mai redus de stocuri, un cost al procurarii acestora cat mai mic si sa elimine rupturile de stoc, lipsa lichiditatii, intreruperi accidentale in aprovizionare, livrare etc. Caracterul continuu al productiei si al desfacerii i se opune, din motive economice, caracterul discontinuu al aprovizionarilor.

Evaluarea stocurilor este un proces necesar desfasurarii contabilitatii prin respectarea principiilor sale de baza. Costurile de achizitie sunt utilizate la evaluarea stocurilor cumparate, iar costurile de productie pentru cele fabricate in intreprindere. Evaluarea stocurilor la iesirea din patrimoniul intreprinderii se face dupa metoda primei intrari - primei iesiri. Din punct de vedere teoretic alaturi de aceasta metoda exista si alte metode, cum ar fi: metoda costului mediu ponderat, metoda ultimei intrari - primei iesiri, metoda costurilor standard etc.

Ca masura de prevedere privind acoperirea pierderilor determinate de scaderea valorii stocurilor se procedeaza la constituirea unor provizii la sfarsitul anului cand se compara valoarea contabila cu valoarea justa. Daca valoarea stabilita la inventariere este mai mare decat valoarea contabila a stocurilor, diferenta nu se inregistreaza. In situatia inversa, pentru diferenta constatata ajustari pentru deprecierea stocurilor.

S.C. Antibiotice S.A. isi organizeaza contabilitatea sintetica dupa metoda inventarului permanent, potrivit careia se realizeaza o inregistrare continua a intrarilor si iesirilor de stocuri. Un inventar fizic al stocurilor este, de obicei, realizat cel putin o data pe an si utilizarea acestei metode permite cunoasterea in permanenta a cantitatilor si valorilor existente in stoc.

Operatiile specifice stocurilor de materii prime, materiale si productie se refera la modalitatile de: intrari ale acestora in unitate (achizitie, aport, donatii, constatate plus la inventar etc.); consumuri sau iesiri din intreprindere (consum, prelucrare, lipsa la inventar, donatii, distruse in urma calamitatilor etc.).

Informatiile contabile care tin de politicile contabile, de strategia si tactica intreprinderii, care se refera la calculatia costurilor pe produse si pe activitati, la rezultatele executiei bugetare, la cunoasterea performantelor interne fac obiectul activitatii interne de gestiune a intreprinderii. Ea trebuie sa fie capabila sa ajute managerul intr-o perspectiva strategica, respectiv in luarea unor decizii cum sunt: penetrarea noilor piete, lansarea de noi produse, alegerea canalelor de distributie, alegerea proceselor de fabricatie, conceperea produselor etc. Ceea ce este esential se refera la optimizarea ofertei intreprinderii, adaptand costurile pe care ea le angajeaza la valoarea pe care produsul sau o reprezinta pentru client.

Stocurile au un rol important in viata agentilor economici, deoarece de nivelul si structura acestora depinde volumul vanzarilor si profitul care va fi obtinut de intreprindere. Analiza stocurilor trebuie urmareasca: dinamica si structura stocurilor finale, pe categorii si pe elemente de stoc, in vederea identificarii cauzelor care determina variatia acestora; analiza factoriala a stocului mediu; eficienta gestionarii stocurilor. Informatiile rezultate din aceasta analiza orienteaza managerul in elaborarea bugetului de aprovizionare si in adoptarea unei politice de stocare eficiente, data fiind influenta ei asupra asigurarii finantarii activelor circulante si asupra performantelor intreprinderii.

Economia de piata nu poate functiona decat prin respectarea si aplicarea legilor, ceea ce presupune un control permanent, sistematic si bine organizat in toate departamentele firmei.

Controlul intrarilor in patrimoniu a stocurilor este foarte important, deoarece receptia are rolul de a stabili corespondenta dintre ce s-a comandat si ce a sosit efectiv atat din punct de vedere cantitativ cat si din punct de vedere calitativ. Controlul asigurarii conditiilor de depozitare a stocurilor si regularitatea efectuarii operatiunilor de inventariere ale acestora are un rol important in evitarea degradarii si sustragerii unor bunuri materiale.

Un aspect important al auditului stocurilor este participarea efectiva a auditorului la inventariere. Planificarea, reprezinta o faza vitala in executarea unei inventarieri corecte. Auditorul trebuie sa se asigure ca sunt utilizate procedurile si instructiunile in vigoare.

Datorita tehnologiilor informationale existente, schimbarilor politice (intrarea Romaniei in Uniunea Europeana), schimbarilor din mentalitatea clientilor, intereselor diverselor organisme profesionale etc., firma a reusit sa-si implementeze cateva din tehnologiile informationale, cum ar fi: conectarea calculatoarelor din unitate la Internet, discutii pe Internet, existenta unui program de instruire a salariatilor privind securitatea intreprinderii si a unui program de securitate privind serverul si calculatoarele firmei, grupuri de intalniri, forumuri, grupuri de stiri, chat, implementarea sistemelor expert in aplicatiile financiar-contabile, videoconferinte, inteligenta artificiala si aplicatiile ei, spre ultimele domenii se tinde mai mult spre viitor realizarea lor in practica.

In general in ultimii ani s-a investit un procent semnificativ din cifra de afaceri in vederea achizitiei de resurse informationale si componente software adecvate, formarii de specialisti informaticieni, asigurarii interactiunilor dintre utilizatori si sistemul informational-contabil. In acest mod s-a realizat o organizare mai buna si mai eficienta privind activitatile fiecarui angajat din sistemul contabil al intreprinderii, ceea ce a condus si la cresterea performantelor firmei, crearea de noi locuri de munca, cresterea exportului de produse farmaceutice etc.

1. Airinei D., Filip M., Fatu T., Grama A., Fotache D., Georgescu M., Finaru L., - Introducere in informatica economica, Editura Sedcom Libris, Iasi, 2003.

2. Airinei D., Filip M., Grama A., Fotache M., Finaru L., Dumitriu F., Tugui Al.- Medii de programare, Editia a II-a, Editura Sedcom Libris, Iasi, 2003.

3. Andone, I., Tugui, Al.- Sisteme inteligente in management, contabilitate, finante, banci si marketing, Editura Economica, Bucuresti, 1999.

Bojian O.- Contabilitatea financiara a intreprinderii, Editura Universitara, Bucuresti, 200

5. Boulescu M., Ghita M., Mares V. - Fundamentele auditului, Editura Didactica si pedagogica, Bucuresti, 2001.

6. Bouquin H. - Contabilitate de gestiune (Traducerea si studiul introductiv Tabara N.), Editura Moldova, Iasi, 200

7. Budugan D.- Bazele contabilitatii: Concepte, aplicatii, lexicon Editura Sedcom Libris, Iasi,

8. Budugan D.- Contabilitate si control de gestiune, Editura Sedcom Libris, Editia a II-a, Iasi, 2002.

9. Budugan D., Berheci I. - Modele de gestiune interna a stocurilor si calculatie a costurilor, Editura Cantes, Iasi, 1998.

10. Budugan D., Georgescu I. - Bazele contabilitatii, Editura Sedcom Libris, Iasi, 2003.

11. Budugan D., Georgescu I., Berheci I., Betianu L. - Contabilitate de gestiune, Editura CECCAR, Bucuresti, 2007.

12. Buse L.-Analiza economico-financiara, Editura Economica, Bucuresti, 2005.

13. Craciun St. - Auditul financiar si auditul intern. Control financiar si expertiza contabila, Editura Economica, Bucuresti, 200

1 Cretoiu Gh., Bucur I. - Contabilitate. Fundamentele si noul cadru juridic, Editia a II-a revazuta si actualizata, Editura C.H.Beck, Bucuresti, 2007.

15. Dobroteanu L. - Geneza si viitor in contabilitate, Editura Economica, Bucuresti, 2005.

Dragota V., Ciobanu A., Obreja L., Dragota M. - Management financiar. Analiza si gestiune financiara operationala, Volumul I, Editura Economica, Bucuresti, 2003.

16. Dumitrean E.- Contabilitate financiara I vol. II, Editura Sedcom Libris, Iasi, 2002.

17. Dumitrean E., Scortescu Gh., Toma C.- Contabilitate financiara I, Editura Sedcom Libris, Iasi, 2002.

18. Dumitrean E., Toma C., Berheci I.- Contabilitate financiara I vol. II, Editura Sedcom Libris, Iasi, 2002.

19. Epuran M., Babaita V., Imbreacu C.- Teoria contabilitatii, Editura Economica, Bucuresti, 200

20. Feleaga N., Maliciu L., Bunea St.- Bazele contabilitatii: O abordare europeana si internationala, Editura Economica, Bucuresti, 2002.

21. Florea I., Florea R. - Controlul economico-financiar, Editura C.E.C.C.A.R., Bucuresti, 2000.

22. Florea I., Florea R., Macovei I., Berheci M. - Introducere in expertiza contabila si auditul financiar, Editura CECCAR, Bucuresti, 2005.

23. Florea I., Macovei I., Florea R. - Controlul economic, financiar si gestionar, Editura CECCAR, Bucuresti, 2007.

2 Istrate C. - Fiscalitate si contabilitate in cadrul firmei, Editura Polirom, Iasi, 2000.

25. Gavrila T., Lefter V.- Managementul general al firmei, Editia a II-a, Editura Economica, Bucuresti, 200

26. Georgescu I. - Elemente de contabilitate aplicate in societatile comerciale si institutiile publice, Editura Sedcom Libris, Iasi, 200

27. Georgescu I., Macovei I., Berheci M.- Contabilitatea firmei, Editura Junimea, Iasi, 2003.

28. Horomnea E.- Bazele contabilitatii. Concepte si aplicatii, Editura Sedcom Libris, Iasi, 200

29. Horomnea E., Tabara N., Budugan D., Georgescu I., Betianu L.- Bazele contabilitatii, Editura Sedcom Libris, Iasi, 2006.

30. Horomnea E.- Tratat de contabilitate: Teorii, concepte, principii, standarde, Aplicatii, Editura Sedcom Libris, Iasi, 2003.

31. Ionescu C.- Informarea financiara in contextul internationalizarii contabilitatii, Editura Economica, Bucuresti, 2003.

32. Istrate C.- Introducere in contabilitate, Editura Polirom, Iasi, 2002.

33. Jaba O.- Managementul productiei industriale,Editura Sedcom Libris, Iasi, 2005.

3 Leik A. - Dreptul afacerilor, Editura Tehnopress, Iasi, 2003.

35. Mihaescu S. -Controlul financiar in firme, banci, institutii, Editura Sedcom Libris, Iasi, 2006.

36. Mihaiescu S. - Controlul financiar pe intelesul tuturor, Editura Sedcom Libris, Iasi, 200

37. Mironiuc M.- Analiza economico-financiara. Elemente tehnico-metodologice si aplicatii, Editura Sedcom Libris, Iasi, 2006.

Panaite N., Iftimescu A.- Management. Concepte si aplicatii, Editura Universitatii "Alexandru Ioan Cuza", Iasi, 2003.

39. Niculescu M.- Diagnostic global strategic, vol. I, Editura Economica, Bucuresti, 2003.

40. Oprea C., Ristea M.- Bazele contabilitatii, Editura Economica, Bucuresti, 2003.

41. Oprea D., Mesnita G., Dumitriu F., - Analiza sistemelor informationale, Editura Universitatii "Alexandru Ioan Cuza", Iasi, 2005.

42. Oprea D., Airinei D., Fotache M.- Sisteme informationale pentru afaceri, Editura Polirom, Iasi, 2002.

Oprean I.- Control si audit financiar-contabil, Editura Intelcredo, Deva, 2002.

4 Panaite N., Iftimescu A.- Management. Concepte si aplicatii, Editura Universitatii "Alexandru Ioan Cuza", Iasi, 2003.

45. Pantea I., P., Bodea Gh. - Microintreprinderile in economia romaneasca, Editura Intelcredo, Deva, 2002.

46. Pantea P.,I., Bodea Gh.- Contabilitate romaneasca armonizata cu Directivele contabile europene, Editura Intelcredo, Deva, 2003.

47. Pantea P., I., Pop A. - Contabilitatea financiara a intreprinderii, Editura Dacia, Cluj-Napoca, 200

48. Petrescu S. - Diagnostic economico-financiar. Metodologie. Studii de caz, Editura Sedcom Libris,Iasi, 200

49. Petrescu S., Mihalciuc C.- Diagnosticul financiar-contabil privind performanta intreprinderii: aspecte teoretice si aplicative de contabilitate si analiza financiara, Editura Universitatii din Suceava, 2006.

50. Pop A. - Contabilitate financiara romaneasca armonizata cu Directivele contabile europene si cu Standardele internationale de contabilitate, Editura Intelcredo, Deva, 2002.

51. Popa I.- Contractul de vanzare-cumparare. Studiu comparativ de doctrina si jurisprudenta, Editura Universul Juridic, Bucuresti, 2006.

53. Prodan A., Nica P., Iftimescu A- Management: Concepte si aplicatii practice, Editura Sedcom Libris, Iasi, 2002.

5 Ristea M.- Contabilitatea financiara a intreprinderii, Editura Universitara, Bucuresti, 2005.

55. Ristea M., Dima M.- Contabilitatea societatilor comerciale, Editura Universitara, Bucuresti, 2002.

56. Scortescu Gh., Dumitrean E., Berheci I., Toma C., Mardiros, D., Leonila- Contabilitate financiara I, Editura Universitatea "Al. I. Cuza", Iasi, 2003.

57. Stancu I., Armeanu D., Balu F., Ivanescu D., Jianu A., Lipara C., Obreja L., Stancu D., Tudor R., Ventila N. - Finante. Gestiunea financiara a intreprinderii, Volumul III, Editura Economica, Bucuresti, 2003.

58. Tabara N., Toma C.- Conturi anuale in procesul decizional, Editura Tipo Moldova, Iasi,

59. Tabara N. - Contabilitate si control de gestiune, Editura Moldova, Iasi, 200

60. Tabara N. - Modernizarea contabilitatii si controlului de gestiune, Editura Tipo Moldova, Iasi, 2006.

61. Toma C. - Conturile anuale si imaginea fidela in contabilitatea romaneasca, Editura Junimea, Iasi, 2001.

62. Toma C.- Contabilitatea comertului exterior, Editura Sedcom Libris, Iasi, 2005.

63. Toma C., Dumitrean E., Berheci I., Haliga I. Contabilitate financiara, Editura Universittii Al. I. Cuza, Iasi, 2006.

6 Tulvinschi M.- Gestiunea, contabilitatea si controlul stocurilor, Editura Sedcom Libris, Iasi, 200

65. Tugui Al., Fatu T.- Managementul resurselor informatice, Editura Sedcom Libris, Iasi, 200

66. Tugui Al. - Produse generalizate pentru contabilitate, Editura CECCAR, Bucuresti, 2003.

67. *** Legea nr. 31/1990 privind societatile comerciale modificata , completata si republicata in Monitorul Oficial al Romaniei nr.923/2005.

68. *** Legea contabilitatii nr. 82/1991 modificata, completata si republicata in Monitorul Oficial al Romaniei nr. 48/2005.

Ordinul Ministrului Finantelor Publice nr.1752/2005 privind aprobarea reglementarilor contabile conforme cu Directivele Europene,in Monitorul Oficial al Romaniei, nr.1080/2005,modificata si completata in 2006.

Ordinul Ministerului Finantelor Publice nr. 147 din 15 februarie 2005 pentru modificarea si completarea Ordinului ministrului finantelor publice nr. 1849/2003 privind personalizarea formularelor tipizate cu regim special, comune pe economie, publicat in Monitorul Oficial al Romaniei, Partea I nr. 155 din 22 februarie 2005.

Culegere de acte normative dupa documente oficiale, Registre si formulare financiar-contabile, Editura Meteor Press, Bucuresti, 2005, conform Ordin nr. 1850 din 7 ianuarie 2005.

Culegere de acte normative - Contabilitate financiara. Legislatie privind denominarea monedei nationale, volumul I, Editura Lumina Lex, Bucuresti, 2005.

*** Ghid pentru intelegerea si aplicarea IAS 2 Stocuri, Editura CECCAR, Bucuresti, 2002

7 *** Standardele Internationale de Contabilitate 2002, Editura Economica, Bucuresti, 2002

Revista Gestiune si contabilitatea firmei, Colectia 2002-2006

Revista Tribuna economica, Colectia 2002-2006

*** www.ceccar.ro

Airinei D., Filip M., Fatu T., Grama A., Fotache D., Georgescu M., Finaru L., - Introducere in informatica economica, Editura Sedcom Libris, Iasi, 2003, p. 33.

Oprea D., Mesnita G., Dumitriu F., - Analiza sistemelor

informationale, Editura Universitatii "Alexandru Ioan Cuza",

Oprea D., Airinei D., Fotache M.- Sisteme informationale pentru afaceri, Editura Polirom, Iasi, 2002, p. 331

Andone, I., Tugui, Al.- Sisteme inteligente in management, contabilitate, finante, banci si marketing, Editura Economica, Bucuresti, 1999, p. 322

Pop I.- Contabilitate financiara romaneasca armonizata cu Directivele contabile europene, Standardele Internationale de contabilitate, Editura Intelcredo, Deva, 2002,p.373

|

Politica de confidentialitate |

| Copyright ©

2025 - Toate drepturile rezervate. Toate documentele au caracter informativ cu scop educational. |

Personaje din literatura |

| Baltagul caracterizarea personajelor |

| Caracterizare Alexandru Lapusneanul |

| Caracterizarea lui Gavilescu |

| Caracterizarea personajelor negative din basmul |

Tehnica si mecanica |

| Cuplaje - definitii. notatii. exemple. repere istorice. |

| Actionare macara |

| Reprezentarea si cotarea filetelor |

Geografie |

| Turismul pe terra |

| Vulcanii Și mediul |

| Padurile pe terra si industrializarea lemnului |

| Termeni si conditii |

| Contact |

| Creeaza si tu |