UNIVERSITATEA DE VEST DIN TIMISOARA

UNIVERSITATEA DE VEST DIN TIMISOARA

FACULTATEA DE ECONOMIE SI DE

ADMINISTRARE A AFACERILOR

ANUL I

ANALIZA-DIAGNOSTIC A

SOCIETATII COMERCIALE AUTOMATIC ANDING SRL

CAP. I - PREZENTAREA SOCIETATII COMERCIALE

1.1. Informatii Generale

1.1.1. Elemente de identificare

denumirea societatii: SC AUTOMATIC ANDING SRL;

sediul: Timisoara, str. CONSTANTIN CEL MARE, BL.A33, SC.A, ET.2, AP.11.

forma juridica: Societate cu Raspundere Limitata;

forma de proprietate: societate comerciala cu capital privat ITALIAN;

nr.reg.com: J35/677/01.03.2006;

cod fiscal: R18446732;

durata de functionare: din 2006 si pana in prezent (4 ani vechime);

asociati: SERVENTI PIETRO , COLOMBI PIETRO, LUCA PAGLIARA, ZANNONI ANDREA SI LATINI LUCIO;

capital social subscris si varsat: 35.100 lei.

1.1.2. Domeniul de activitate

DOMENIUL PRINCIPAL : 92 Alte activitati recreative

1.1.3. Obiectul de activitate

ACTIVITATEA PRINCIPALA : 9200 Jocuri de noroc si pariuri *doar cele admise de legea romana.

1.1.4. Scurt istoric

Firma SC AUTOMATIC ANDING SRL este organizata astfel:

Societatea comerciala AUTOMATIC ANDING este organizata ca o societate cu raspundere limitata (SRL), in care obligatiile sociale sunt garantate cu patrimoniul social. Societatea are cinci asociati, care se angajeaza sa respecte obligatiile societatii in limita aportului sau la capital conform Contractului de societate si Statutului societatii.

Capitalul social este in suma de 35.100 lei, respectiv 10.005 euro, impartit in 3.510 parti sociale egale, a cate 10 lei fiecare, aport exclusiv in numerar, depus la banca. Aportul asociatilor la constituirea capitalului social este egal, fiecare asociat detine cate 702 parti sociale in valoare totale de 7.020 lei, respectiv 2.001 euro, reprezentand 20% din capitalul social total.

Capitalul social poate fi majorat pe baza hotararii Adunarii Generale, prin crearea de noi parti sociale, reprezentand noi aporturi in bani sau in natura a asociatilor, prin majorarea valorii nominale a partilor sociale existente,in schimbul unor noi aporturi sau prin incorporarea rezervelor, cu exceptia rezervelor legale,a beneficiilor,etc., conform Legii 31 / 1990 republicata. Reducerea capitalului social se poate face pe baza Adunarii Generale a asociatilor,dupa trecerea a doua luni de la data in care hotararea a fost publicata in Monitorul Oficial, cu respectarea prevederilor Legii 31 / 1990 republicata.

Imobilul in care isi desfasoara intreprinderea activitatea este inchiriata.

Structura organizatorica a societatii

Societatea isi desfasoara activitatea intr-un imobil, situat pe strada Edison Thomas Alva, numarul 10, Timisoara, judetul Timis.

Imobilul cuprinde biroul administratorului, biroul de contabilitate, biroul administrativ-de secretariat, atelierul si depozitul in care sunt amplasate aparatele electronice, pe care societatea le detine si unde isi desfasoara activitatea angajatii firmei care se ocupa cu mentenanta aparatelor de joc.

Administratorul societatii este Serventi Pietro, avand puteri limitate pana la concurenta sumei de 5.000 EURO ; peste concurenta acestei sume, administratorul Serventi Pietro va putea angaja societatea doar cu acordul scris al lui Latini Lucio sau, in lipsa acestuia, cu acordul scris al lui Pagliara Luca. Durata mandatului administratorului este pe o perioada de 4 ani cu posibilitati de prelungire. De asemenea, este numit, pentru o perioada nelimitata, in functia de administrator si Cercega Ioan, ce poate angaja societatea pana la concurenta sumei de 3.000 EURO pentru o singura operatiune bancara ; peste concurenta acestei sume, este necesar acordul scris al celuilalt administrator, Serventi Pietro.

1.2. Informatii Economice

1.2.1. Aspecte privind potentialul uman

Angajarea personalului societatii se face de catre administratori, pe baza de contracte individuale de munca prin care se vor stabili drepturile si obligatiile acestui personal. In prezent, aceasta societate are un numar de 16 angajati cu contract individual de munca pe o perioada nedeterminata.

EVOLUTIA INDICATORILOR PRIVIND POTENTIALUL UMAN Tabel nr.1

|

INDICATORI/ANI |

U.M |

FORMULA DE CALCUL |

||||

|

Nr.scriptic personal |

Np |

|||||

|

Rata de actualizare |

Ra=1/(1+i) |

|||||

|

Cifra de afaceri in preturi curente |

RON |

CApcrt |

||||

|

Cifra de afaceri in preturi constante |

RON |

CApsct=Capcrt*Ra |

||||

|

Productivitatea muncii |

RON |

Wm=CA/Np |

||||

|

Productivitatea muncii in valoare absoluta |

RON |

Wm=Wm1 - Wm0 |

||||

|

Productivitatea muncii in valoare relativa |

Wm= Wm1/Wm0*100 |

|||||

|

Rezultatul exploatarii in preturi curente |

RON |

REcrt |

||||

|

Rezultatul exploatarii in preturi constante |

RON |

REcst=Recrt*Ra |

||||

|

Profitabilitatea muncii |

RON |

Pm=RE/Np |

||||

|

Profitabilitatea muncii in valori absolute |

RON |

Pm=Pm1-Pm0 |

||||

|

Profitabilitatea muncii in valori relative |

Pm=Pm1/Pm0*100 |

|||||

|

Cheltuieli cu personalul in preturi curente |

RON |

Chpcrt |

||||

|

Cheltuieli cu personal in preturi constante |

RON |

Chpcst= Chpcrt*Ra |

||||

|

Cheltuieli/angajat in preturi curente |

RON |

Chacrt |

||||

|

Cheltuieli/angajat in preturi constante |

RON |

Chacst=Chacrt*Ra |

Conform Bancii Nationale a Romaniei, rata anuala a inflatiei a fost in 2006 de 4.87%, in 2007 de 6.57%, in 2008 de 6.3%, iar in 2009 de 4.74%.

Fig.1 Rata inflatiei Romaniei

Fig.2 Productivitatea muncii

Fig.3 Profitabilitatea muncii

Fig.4 Cheltuieli pe angajat

Se observa ca in anul 2007 atat profitabilitatea muncii cat si cheltuieliile pe angajat au crescut foarte mult fata de anul 2006, aceasta datorandu-se luarii unor decizii de catre actionarii firmei de a contracta o firma de publicitate care sa recruteze clienti si totodata a calificarii intregului personal, acesta beneficiind de cursuri intensive de calificare si igiena, iar in 2008 atat profitabilitatea cat si cheltuielile pe angajat au crescut foarte mult, se presupune ca datorita crizei financiare.

1.2.2. Aspecte privind potentialul comercial

EVOLUTIA INDICATORILOR PRIVIND POTENTIALUL COMERCIAL

Tabel nr.2

|

INDICATORI/ANI |

U.M. |

SIMBOL |

||||

|

Cifra de Afaceri in preturi curente |

RON |

CA |

||||

|

Venituri totale in preturi curente |

RON |

VT |

||||

|

Profitul brut in preturi curente |

RON |

Pb |

||||

|

Profitul net in preturi curente |

RON |

Pb*Ra |

||||

|

Rata de actualizare |

Ra=1/(1+i) |

|||||

|

Cifra de Afaceri in preturi constante |

RON |

CA*Ra |

||||

|

Venituri totale in preturi constante |

RON |

VT*Ra |

||||

|

Profitul brut in preturi constante |

RON |

Pb*Ra |

||||

|

Profitul net in preturi constante |

RON |

Pn*Ra |

Fig.5 Cifra de afaceri

Fig.6 Venituri totale

In anul 2007, cifra de afaceri a societatii a crescut considerabil fara de anul anterior, de la 40.151 lei la 497.884 RON, iar in 2008 creste de asemenea la 931.736, ca sa ajunga in anul 2009, la valoarea de 1.586.261 lei. La fel si cifra de afaceri in preturi constante doar ca aceasta depinde de rata de actualizare.

De asemenea si la veniturile totale se observa o valoare de in anul 2007 de 497.886 lei in preturi curente si de 467.216 lei in preturi constante, fata de anul 2006 cand au fost 40.167 lei in preturi curente si de 38.303 lei in preturi constante. In anul 2008 veniturile totale in preturi curente cresc ajungand la 936.372 lei si in preturi constante la 877.568,iar in anul 2009 ajungand la 1.587.299 lei in preturi curente si la 1.486.347 lei in preturi constante.

Fig.7 Profitul brut

Profitul brut in anii 2006 si 2007 este de fapt o pierdere, nu un castig, cu o valoare de -107.530 lei in pret curent si -102.541 lei in pret constant, in anul 2006 si cu o valoare de -13.226 lei in pret curent si -12.411 lei in pret constant, in anul 2007. In schimb, in anul 2008 se inregistreaza un profit brut in valoare de 87.152 lei, in preturi curente si de 81.679 lei, in preturi constante. In 2009 observam de asemenea o crestere a profitului brut cu o valoare de 152.206 lei in preturi curente si cu o valoare de 142.573 lei, in preturi constante.

Fig.8 Profitul net

In anul 2006 pierderea neta inregistreaza o valoare de -102.541 lei in preturi curente si -97.783 lei in preturi constante. O continua pierdere se inregistreaza si in anul 2007, in valoare de -12.411 lei in preturi curente si -11.646 lei in preturi constante.

Datorita veniturilor realizate, incepand cu anul 2008 societatea inregistreaza un profit net de 81.679 lei in preturi curente si 76.550 lei in preturi constante. In anul 2009, profitul creste considerabil, la o valoare de 142.573 lei in preturi curente si 133.505 lei in preturi constante.

1.3. Mediul societatii comerciale

Mediul este un ansamblu de constrangeri in fata carora intreprinderea trebuie sa se adapteze alegandu-si anumite mijloace in acest sens.Pe baza informatiilor despe mediu ea va alege o anumita strategie pentru a-si indeplini obiectivele si o anumita structura care sa ii permita implementarea strategiei respective.

In raport cu mediul intreprinderea poate opta pentru doua tipuri de comportament:unul adaptiv reactionand la conditiile de mediu deoarece este dependenta de resursele pe care i le furnizeaza sau unul proactiv avand capacitatea de a actiona asupra mediului inducand anumite modificari.Alegerea unei anumite optiuni este determinata de modul in care intreprinderea percepe mediul in care actioneaza si resursele de care dispune.

Mediul intern este format din totalitatea elementelor folosite de catre intreprindere in activitatea de realizare a obiectivului de activitate care se desfasoara in interiorul intreprinderii. Asupra acestor elemente entitatea are o influenta directa si cu un control total.

Potentialul intreprinderii reprezinta capacitatea de a desfasura o activitate economica, tinand cont de nivelul si starea resurselor de care dispunem. Potentialul este determinat cu ajutorul:

Pontentialul uman, repezentand potentialul uman al societatii. Aici se refera la numarul personalului, varsta, calificarea, capacitatea de munca, etc;

Potentialul etnic si tehnologic, reprezentand totalitatea utilajelor, masinilor, echipamentelor pe care le are intreprinderea. Pentru a caracteriza potentialul se va urmari volumul, structura, nivelul etnic, gradul de uzura, etc;

Potentialul financiar reflecta existent si structura resurselor financiare, echilibrul pe termen lung, mediu si scurt;

Potentialul comercial este dat de structura si dimensiunea pietelor de desfacere, pozitia produselor pe piata;

Potentialul informational reprezinta informatiile ce pot aduce la imbunatatirea tehnica, economica, juridica, etc.

Dimensiunea intreprinderi poate fi exprimata prin numarul de salariati, cifra de afaceri, capital social, valoarea mijloacelor fixe. Societatea evaluata are o dimensiune mica tinand cont de nivelurile de mai sus.

Complexitatea intreprinderii este data de numarul de activitatii desfasurate, durata ciclului de fabricatie, nivelul tehnologiei utilizat.

Cultura organizationala este exprimata prin totalitatea legendelor, miturilor, simbolurilor si ritualilor pe care intreprinderea le-a inventat si dezvoltat cu scopul de a face fata problemelor.

Mediul exterior al intreprinderii include un ansamblu de elemente de natura foarte diferita - politica, sociala, economica, stiintifica, tehnologica, juridica, culturala, psihologica, geografica, ecologica etc. - manifestat pe plan national si international, care actioneaza asupra intreprinderii nu in mod izolat, ci in stransa lor interdependenta.

Mediul extern al unei intreprinderi poate fi impartit in: micromediul si macromediul.

Micromediul intreprinderii cuprinde acei factori externi care influenteaza in mod direct, nemijlocit intreprinderea, iar aceasta poate exercita un anume control asupra lor, influentand la randul ei prin actiuni specifice configuratia micromediului. Acesta cuprinde:

- furnizorii, care ii ofera intreprinderii resursele materiale, umane sau financiare necesare pentru desfasurarea propriei activitati. Furnizorii trebuie priviti nu numai in acceptiunea lor traditionala, ci si ca prestatori de servicii private sau publice (unitati de transport, reparatii si intretinere, telefon etc.) sau furnizori de resurse umane (oficii de distribuire a fortei de munca, organizatori de targuri si joburi, unitati de invatamant si pregatire profesionala).

- consumatorii finali si intermediari reuniti sub conceptul de clienti ai intreprinderii, adica acele persoane juridice si fizice carora intreprinderea le ofera produsele sau serviciile sale.

- sindicatele si actionariatul care apartin categoriei detinatorilor de interese in ceea ce priveste intreprinderea. Sindicatele sunt interesate de profitabilitatea intreprinderii precum si de modul in care se reflecta acestea in castigurile personalului si de siguranta locurilor de munca. Actionariatul este interesat, pe de-o parte de maximizarea valorii patrimoniului intreprinderii in capitalul careia detine actiuni, iar pe de alta parte de rentabilitatea capitalului investit, tradusa in dividendele incasate sau incasabile.

- Institutiile financiare.

Macromediul intreprinderii cuprinde un set complex de variabile care impreuna formeaza un cadru guvernat de urmatorii factori: factorii economici, factorii tehnici si tehnologici, factorul demografic si structura populatiei, factorii socio-culturali, factorii politico-legislativi si factorii naturali.

ECONOMICE

conjunctura generala si sectoriala

evolutia consumului si veniturilor

posibilitatile de finantare

rata dobanzilor

cursul de schimb

fiscalitatea

incidenta politicilor economice

POLITICO-LEGISLATIVE

influenta partidelor politice si a doctrinelor lor

interventionismul statului

politica externa

cadrul juridic al activitatii intreprinderii

reglementari diverse, norme

autoreglementare

TEHNOLOGICE

cercetarea tehnica si stiintifica

inovatiile tehnologice

dispersia internationala a noilor tehnologii

SOCIO-CULTURALE

evolutia normelor, obiceiurilor si valorilor

evolutia stilului de viata

atitudinea vizavi de munca si educatie

DEMOGRAFICE

dinamica populatiei

evolutiile structurale ale populatiei in functie de varsta, sex, categorie profesionala, etnie

NATURALE

dezvoltarea ecologismului

costuri ridicate pentru protejarea mediului natural

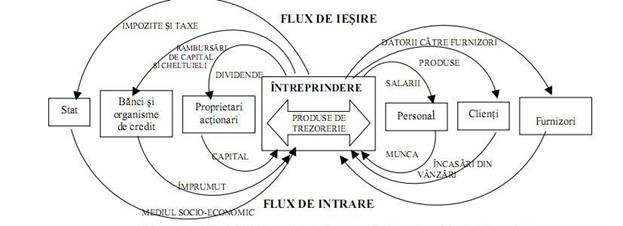

Intre intreprindere sistem deschis si mediul sau exterior se stabilesc o serie de relatii prin care se influenteaza reciproc. Intreprinderea influenteaza mediul prin: produsele si serviciile sale pe care le difuzeaza in cadrul acestuia; nucleul de salariati specializati pe care ii cuprinde si care contribuie la formarea unei culturi profesionale si la difuzarea acesteia in mediu; faptul ca, asigurand locuri de munca propriilor salariati, isi extinde efectele benefice si asupra familiilor acestora; actiunile socio-culturale pe care le patroneaza sau la care participa; informatiile pe care le difuzeaza privitoare la propria activitate; fondurile banesti care i se percep sub forma de impozite, taxe, amenzi, etc. sau pe care le ofera pentru finantarea unor actiuni economice, sociale, culturale, etc. Mediul exterior influenteaza intreprinderea ce actioneaza in cadrul lui si activitatea acesteia prin informatiile cu care se alimenteaza (privind cererile pietei, oferta de factori de productie, tendintele existente sau care se prefigureaza etc.), resursele pe care i le pune la dispozitie, cerinta adoptarii unor forme organizatorice si metode de conducere adecvate frecventei, complexitatii si amplitudinii schimbarilor, necesitatea multiplicarii punctelor de contact intre compartimentele si salariatii intreprinderii si organismele si agentii economici care formeaza mediul respectiv, fapt ce determina nivelul general de cultura, de constiinta profesionala si civica, de profesionalizare a salariatilor intreprinderii.

Miscarile permanente de bunuri materiale si servicii, de resurse economice, disponibilitati banesti, etc. intre agentii economici si mediul exterior in calitate de participanti la activitatea economica concretizeaza fluxurile economice.

Figura ..

CAP. II - DIAGNOSTICUL COMERCIAL AL SOCIETATII

2.1. Evolutia societatii. Informatii despre cifra de afaceri

Societatea Automatic ANDING S.R.L. a fost inmatriculata la Oficiul Registrului Comertului Timis in data de 03.03.2006, sub numarul J35/677/2006, avand codul unic de inregistrare 18446732, in baza articolului 204 din Legea nr. 441/ 2006. Societatea este persoana juridica romana avand forma juridica de societate cu raspundere limitata.

Capitalul social este in suma de 35.100 RON, respectiv 10.005 EURO,impartit in 3.510 parti sociale egale a cate 10 RON fiecare, aport exclusiv in numerar, depus la banca. Aportul asociatilor la constituirea capitalului social este egal, fiecare asociat detine cate 702 parti sociale in valoare totale de 7.020 RON, respectiv 2.001 EURO, reprezentand 20% din capitalul social total.

Capitalul social poate fi majorat pe baza hotararii Adunarii Generale, prin crearea de noi parti sociale, reprezentand noi aporturi in bani sau in natura a asociatilor, prin majorarea valorii nominale a partilor sociale existente,in schimbul unor noi aporturi sau prin incorporarea rezervelor, cu exceptia rezervelor legale,a beneficiilor,etc., conform Legii 31 / 1990 republicata. Reducerea capitalului social se poate face pe baza Adunarii Generale a asociatilor,dupa trecerea a doua luni de la data in care hotararea a fost publicata in Monitorul Oficial, cu respectarea prevederilor Legii 31 / 1990 republicata.

Administratorul societatii este Serventi Pietro, avand puteri limitate pana la concurenta sumei de 5.000 EURO ; peste concurenta acestei sume, administratorul Serventi Pietro va putea angaja societatea doar cu acordul scris al lui Latini Lucio sau, in lipsa acestuia, cu acordul scris al lui Pagliara Luca. Durata mandatului administratorului este pe o perioada de 4 ani cu posibilitati de prelungire. De asemenea, este numit, pentru o perioada nelimitata, in functia de administrator si Cercega Ioan, ce poate angaja societatea pana la concurenta sumei de 3.000 EURO pentru o singura operatiune bancara ; peste concurenta acestei sume, este necesar acordul scris al celuilalt administrator, Serventi Pietro.

In anul 2007, cifra de afaceri a societatii a crescut considerabil fata de anul anterior, de la 40.151 RON la 497.884 RON . Cheltuielile de exploatare au fost mai mari decat veniturile din exploatare. In anul 2006, valoarea acestora a fost de 145.075 RON, iar in 2007, 511.774 RON. Astfel, s-a inregistrat o pierdere din exploatare de 13.888 RON, mai mica fata de cea din 2006, care a fost de 104.908 RON. Rezultatul financiar a inregistrat un profit in anul 2007 de 663 RON, fata de pierderea din 2006, de 2.742 RON. In consecinta, rezultatul inregistrat la sfarsitul anului 2007 a fost o pierdere de 13.226 RON, cu mult mai mica fata de pierderea inregistrata in 2006, care a fost de 107.530 RON.

In anul 2008, cifra de afaceri a crescut la 931.736 RON, inregistrand o valoare a veniturilor totale in valoare de 1.587.299 RON si o valoare a cheltuielilor totale in valoare de 1.435.093 RON. Astfel, anul s-a incheiat cu un profit net in valoare de 87.152 RON. Aceasta situatie favorabila a continuat si in anul financiar 2009, cifra de afaceri ajungand in acest an la valoarea de 1.586.261 RON. Veniturile din exploatare au crescut pana la 1.586.862 RON, cele totale avand valoarea neta de 1.587.299 RON, datorita pierderii financiare. In cazul cheltuielilor, valoarea acestora a crescut pana la 1.435.093 RON, cheltuielile din exploatare inregistrand o valoare de 1.414.287 RON.

Societatea va intocmi anual bilantul si contul de profit si pierdere in lei si va tine evidenta activitatii economico-financiare in lei, in conformitate cu legislatia in vigoare. Anul financiar incepe la 1 ianuarie si se incheie la 31 decembrie acelasi an. Profitul societatii se calculeaza ca diferenta dintre suma totala a veniturilor incasate si suma cheltuielilor efectuate pentru realizarea acestor venituri. Din profitul societatii se va preleva in fiecare an cel putin 5% pentru formarea fondului de rezerva, pana acesta va atinge minimum a cincea parte din capitalul social. Din profitul ramas, se scade impozitul legal, rezultand profitul cuvenit asociatilor, care se repartizeaza intre acestia proportional cu aportul la capitalul social. In cazul inregistrarii de pierderi, partile se obliga sa analizeze cauzele si sa ia masuri de recuperare,dupa caz.

Cifra de afaceri(CA) reprezinta principalul indicator care masoara nivelul veniturilor intreprinderii si constituie, in acelasi timp, unul dintre cele mai importante obiective ale oricarei societati.

Relatia de calcul este:

![]()

EVOLUTIA CIFREI DE AFACERI Tabel nr 3

|

Indicatori/Ani |

UM |

Perioada de analiza |

Formula de calcul |

|||

|

Venituri din vanzarea marfurilor |

RON |

Vmf |

||||

|

Productia vanduta |

RON |

Pv |

||||

|

Cifra de afaceri |

RON |

CA=Vmf+Pv |

||||

|

Indicele de crestere CA |

ICA=CA1/CA0*100 |

|||||

Fig 9 Cifra de Afaceri

Cifra de afaceri inregistreaza o crestere in 2007 de 1240% fata de 2006 datorata cresteriii productiei vandute si in 2008 cifra de afaceri inregistreaza o crestere de 187,42% fata de 2007, datorata cresterii productiei vandute, o crestere de 170,25% se inregistreaza in 2009 fata de 2008. Cifra de afaceri creste continuu datorita dezvoltari societati.

In toti cei patru ani de analiza cifra de afaceri este realizata din productia vanduta si reflecta importanta ridicata a activitatii de baza a intreprinderii.

2.2. Serviciile comercializate

Societatea Automatic ANDING S.R.L activeaza in domeniul jocurilor de noroc, cele admise de legea romana. Domeniul de activitate este incadrat in codul CAEN la rubrica 92 activitati recreative. Mai precis, aceasta societate, detine in patrimoniul sau aparate de jocuri electronice, aparate distractive, tip slot-machine, pe care le amplaseaza in diferite spatii menite a le exploata. Aceste spatii se situeaza in Timisoara, in localitati si comune din judetul Timis, precum, Recas, Moravita, Fibis, Remetea Mare, Jebel, in localitatea Lugoj, precum si in judetul Caras-Severin.

In prezent, firma detine un total de 102 aparate de joc tip slot-machine si intentioneaza sa mareasca numarul lor prin alte achizitionari. Forma de colaborare cu spatiile in care se amplaseaza aparatele este prin metoda deschiderii unui punct de lucru. Societatea preia spatiul ca si punctul sau de lucru in care amplaseaza aceste aparate. Cu proprietarii spatiilor respective se incheie, bineinteles, un contract de inchiriere spatiu pe o perioada de minim un an stabilita de comun acord intre cele doua parti implicate.

Astazi un numar important de servicii imbraca o forma concreta,

palpabila (serviciile cinematografice, editoriale, informatice inmagazinate in benzi magnetice, pelicule, carti,discuri etc.) punand sub semnul incertitudinii forma de exteriorizare a rezultatului activitatii in calitate decriteriu de demarcatie intre bunuri si servicii.In conexiune cu forma de prezentare a rezultatului activitatii de servicii, alte definitii aduc in discutieo alta caracteristica a serviciilor si anume simultaneitatea productiei si consumului lor. Neavand o existenta obiectuala, serviciile nu se pot pastra sau transporta, consumul realizandu-se in chiar momentul produceriilor (uneori presupunand si participarea nemijlocita a utilizatorului).

2.3. Pozitia ocupata pe piata

Pozitia pe piata a oricarei

firme este conditionata de imaginea sa, de marca sa. In functie

de imaginea de marca si, mai departe, in concordanta cu

gusturile sale, clientul se indreapta spre o firma sau alta. Apare

astfel, inevitabil, problema stabilirii imaginii de marca a firmei si,

totodata, a doua idee utila pentru micul intreprinzator: Firma isi

consacra o marca, anume aceea care deriva direct din proiectele,

strategia, stilul si aspiratiile proprietarului ei. Desigur, orice

magazin, service sau companie industriala are o imagine a firmei la

nivelul clientelei. Ea poate ca nici nu a fost vreodata gandita

de proprietar, insa, cu certitudine, clientii si-au construit o idee

despre aspectul, produsele si dinamismul firmei. O astfel de imagine

influenteaza intotdeauna, Intr-o masura semnificativa,

atitudinea noastra fata de persoane, locuri sau institutii. Implicarea

constienta a intreprinzatorului in crearea imaginii publice a

firmei ii serveste mai bine interesele decat daca asista pasiv

cum aceasta imagine se formeaza la voia intampIarii.

Orice element cu rezonanta in public trebuie avut in vedere pentru a

impune o marca pe piata. Curatenia, amplasarea afiselor

publicitare si aspectul acestora, modul de a servi clientela, culorile ce

decoreaza localul, prezentarea ultimelor noutati. O mica intreprindere,

oricare ar fi ea, isi poate impune o imagine pozitiva pe piata,

construindu-si reputatia unei firme care dispune de un local curat si

desfasoara o munca bine organizata. De asemenea, ea trebuie sa-si

prezinte oferta adecvat aranjata, intr-o incinta corespunzatoare

contactului cu publicul - curata, luminoasa, decorata special pentru

acest gen de activitate. Personalitatea patronului este o componenta decisiva

in impunerea unei marci pe piata. La nivelul unui intreprinzator de

categorie mica sau mijlocie, care se afla in relatii directe cu

mica sa echipa de angajati, dar si cu clientela, personalitatea

sa cantareste foarte mult in structurarea si functionarea

firmei. In aceste conditii, apare destul de evident faptul ca ar fi

lipsit de sens sa incercati impunerea unei marci in discordanta

cu comportamentul dumneavoastra de zi cu zi. Nici un client nu va lua in

seama marca pe care doriti s-o lansati daca aceasta pretinde ca

firma ar poseda niste calitati pe care dumneavoastra in mod clar

nu le aveti.

Dimpotriva, ar trebui, mai degraba, sa atrageti simpatia

clientilor prin prezentarea ofertei in concordanta cu trasaturile dvs. de

personalitate.

Marca unei firme reprezinta o investitie pe termen lung si, cel

putin din acest punct de vedere, este destul de costisitoare. Daca

imaginea actuala a firmei nu este corespunzatoare si contribuie

chiar la scaderea cifrei de afaceri, ea trebuie schimbata. Aceasta

operatiune, insa, nu trebuie efectuata brusc, ci treptat,

progresiv, asa incat clientela sa nu se simta dezorientata,

iar perceptia ei sa fie modificata numai in sens pozitiv. Evolutia

unei mici intreprinderi pe scena concurentiala a pietei reclama

cu toate componentele sale (sloganurile, logoul, linia grafica cu

caracterele si cuIorile sale), modul de alcatuire si de

prezentare a ambalajelor, a facturilor si a scrisorilor ,toate acestea nu

trebuie schimbate decat daca nu mai exista alta solutie. Altfel,

tot ceea ce permite identificarea dintr-o privire a firmei va fi pierdut si,

in consecinta, capacitatea de a atrage clientii si cifra vanzarilor

vor scadea.

Puncte forte

si atuuri. Este bine de stiut ca imaginea firmei ajuta nu

numai la localizarea ei de catre clienti si, astfel, la

atragerea acestora, ci si la trasarea diferentelor dintre o companie

sau alta.

De aceea, nu este de dorit ca imaginea firmei dvs. ss se asemene cu cea a

altor intreprinderi concurente. Standardizarea produselor, a serviciilor sau a

tipurilor de magazine devine cel mai important factor de diferentiere. In

efortul de a marca diferenta care va avantajeaza, este important

sa nu incercati imitarea adversarului, mai ales dact acesta este

puternic. Firma care are cele mai multe resurse are cel mai mult de castigat

de pe urma diferentierii insuficiente a marcilor pe piata. Aceasta

pentru ca lumea va urma intotdeauna pe cel mai bun, iar daca o firma

incearca sa-si intareasca imaginea imitand intru totul

initiativele concurentei, va lasa impresia ca gafaie in urmarirea

celui mai bun. Prin urmare, daca firma pe care o conduceti este mai

mica decat cele concurente, nu incercati sa le imitati. Puneti

in valoare ceea ce va diferentiaza, avand in vedere faptul ca,

de regula, a fi mai mic in afaceri inseamna mai multa suplete

si o mai mare capacitate de a trata cu atentie clientii si

angajatii.Daca firmele concurente inclina sa imite punctele

dvs. forte, atunci va trebui sa investiti in ceea ce este mai

costisitor de imitat.

Daca, in fine, concurenta continua cu aceeasi strategie

mimetica, va puteti consola cu faptul ca in constiinta

publicului figurati drept acela care a impus primul pe piata

produsul, serviciul. Cel putin o buna bucata de vreme, clientii

vor asocia acest punct forte cu numele firmei dvs.

2.4. Relatia cu furnizorii

Furnizorii sunt organizatiile si indivizii care ofera firmei inputurile (materii si materiale, utilaje, echipament tehnologic, energie, ambalaje, etichete, servicii, forta de munca, resurse financiare, informatii etc) necesare fabricarii produselor proprii. In relatiile cu furnizorii, firma trebuie sa aiba in vedere si un anumit risc cu fiecare in parte, care poate sa apara daca:

furnizorul detine patentul asupra produsului care constituie inputul esential pentru firma;

produsul ce constituie inputul esential nu este substituibil;

in cazul firmelor de comercializare (magazin, supermarket etc) clientii solicita in mod expres produse realizate numai de o anumita firma; schimbarea furnizorului este prea costisitoare; furnizorul este mai puternic decat cumparatorul;

O firma mica, care se aprovizioneaza de la un mare furnizor este in dezavantaj (firmele mari ofera, de regula produse de mai slaba calitate la preturi dezavantajoase firmelor care au comenzi mici) etc.

Specialistii in marketing ai firmei trebuie sa monitorizeze activitatea furnizorilor, deoarece problemele acestora, nerezolvate la timp, pot produce grave perturbari in producta proprie si implicit la cresterea costurilor produselor sale cu consecinte dramatice in planul profitabilitatii. In aceste conditii, proprii clienti pot trece la firmele concurente.

Tabel nr. 4

|

Indicatori/Ani |

UM |

Formula de calcul |

||||

|

Cifra de afaceri |

RON |

CA |

||||

|

Furnizori |

RON |

Fz |

||||

|

Nr. de rotatii ale furnizorilor |

rot. |

rFz =CA/ Fz |

||||

|

Durata de achitare a furnizorilor |

zile |

dzFz=(Fz/CA)*365 |

asupra produsului care constituie inputul esential pentru firma; produsul ce Rata de gestiune a furnizorilor exprima creditul-furnizor primit de firma, adica durata medie in zile de plata a contravalorii marfurilor achizitionate de la furnizori. Practic indica decalajul mediu in zile intre data facturarii si data platii contravalorii marfurilor cumparate.

nrFz=Cifra de afaceri/Furnizori

dzFz=Furnizori/Cifra de afaceri*365

Valoarea minima care asigura o stare acceptabila a gestiunii datoriilor fata de furnizori este de cel putin 12 rotatii, care corespunde unei durate medii de plata a facturilor de 30 de zile.

Societatea se afla in limitele normale pe intreaga perioada de analiza. La nivelul ultimului an, durata creste semnificativ, insemnand urgentarea platilor datoriilor fata de furnizori, crescand de la 2 zile in 2006, la 7 zile in 2007 si respectiv la 18 zile in ultimul an de analiza.

In figura de mai jos sunt reprezentate grafic evolutia duratei in zile de rotatie a furnizorilor.

constituie inputul Fig 10 Evolutia dzFz

constituie inputul Fig 10 Evolutia dzFz

2.5. Concurenta societatii

Relatiile dintre agentii economici pe piata, in functie de interesele lor, constituie un sistem economic de concurenta, in care fiecare are libertatea sa produca si sa vanda ce-i convine, in conditiile pe care le considera cele mai favorabile. Sistemul concurential reprezinta totalitatea relatiilor dintre agentii economici aflati in competitie pe piata ,in functie de interesele lor .

Pornind de la concurenta neloiala sau incorecta, exista si infractiuni economice in lupta de concurenta. In practica se intalnesc ,de regula, urmatoarele :

intelegerea intre vanzatori in scopul impiedicarii manifestarii concurentei;

impunerea preturilor catre distribuitori;

inducerea in eroare a consumatorului asupra preturilor sau a marfii printr-o publicitate inselatoare sau fals etichetaj;

revanzarea in pierdere, deoareca anuleaza semnificatia pretului de vanzare ( nu afecteaza cumparatorul, dar falsifica concurenta, deoarece implica intentia necinstita caci nu se poate supravietui piezand bani).

Instrumentele luptei de concurenta sunt de natura economica si se concretizeaza in:

reducerea costurilor sub cele ale concurentilor;

diminuarea preturilor de vanzare;

ridicarea calitatii;

acordarea unor facilitati clientilor.

Sa luam ca exemplu societatea noastra, Automatic ANDING srl . Nu este singura pe piata jocurilor de noroc. Dar este printre putinele care se concentrreza doar pe un singur tip de aparat- cel slot-machine. De accea, se ocupa exclusiv de tot ce tine de aceste aparate. De la achizitionarea celor mai bune si moderne programe de joc pana la carcasele in sine si mentenanta aparatelor. Colaborarea cu detinatorii spatiilor de ampalsare este una flexibila si clientii sutn multumiti pentru ca aparatele ofera sanse mari de castig, iar in situtia unor astfel de castiguri, sumele sunt alocate imediate catre castigatori.

2.6. Promovarea serviciilor

Comunicarea permanenta intre ofertanti si consumatori, care de regula sunt despartiti spatial si temporar, este o necesitate, deoarece o informare corecta si prompta stimuleaza cererea, o orienteaza catre anumite produse si influenteaza consumul rational, provoaca modificari in mentalitatile si atitudinile posibililor cumparatori, ceea ce se va reflecta in cresterea volumului de bunuri vandute si pe aceasta baza a profitului, ca unic scop al producatorului.

Rolul promovarii rezida in continutul complex al conceptului de promovare, ce releva faptul ca scopul general este influentarea comportamentului oamenilor, in asa fel incat, sa sporeasca volumul vanzarilor bunurilor respectivului producator. De aceea, promovarea indeplineste o serie de functii economico-sociale, ce evidentiaza utilitatea sa cum ar fi:

- furnizarea de informatii atat cumparatorului cat si vanzatorului.

- neutralizarea informatiilor defavorabile ce se raspandesc mai ales prin zvonistica.

- stimularea cererii este scopul direct si imediat.

- atenuarea fluctuatiilor cererii mai ales in cazul produselor sezoniere.

- diferentierea produselor, mai ales a marcilor.

- reamintirea avantajelor produselor pentru a ramane consumatori fideli.

- contracararea concurentilor.

- influentarea persoanelor cu putere de decizie la nivel guvernamental.

- influentarea comportamentului public.

- formarea unei imagini.

- justificarea preturilor bunurilor si serviciilor.

- constientizarea publicului cu privire la noile produse si servicii create.

Pe baza acestei largi palete de functii ce le poate indeplini activitatea promotionala, fiecare intreprindere isi stabileste obiective pe termen scurt, dar si mai lung, obiective generale dar si specifice, obiective fata de vanzatori, distribuitori si consumatori.

Intre obiectivele generale ale promovarii, cele mai frecvente sunt:

- modificarea fluxului cererii

- accelerarea cresterii cererii de bunuri pe termen scurt.

- regularizarea cererii.

- fidelizarea consumatorului.

Exista sapte obiective de baza ale strategiei promotionale, astfel:

1. cresterea vanzarilor.

2. mentinerea sau imbunatatirea segmentului de piata.

3. crearea sau imbunatatirea recunoasterii, acceptarii sau mentinerii marcii.

4. crearea unui climat favorabil pentru vanzarile viitoare.

5. informarea si educarea pietii.

6. crearea unei diferente competitive.

7. imbunatatirea eficientei promotionale.

Succesul unei intreprinderi depinde in mare masura de relatiile pe care le are cu: clientii, salariatii, actionarii, institutii guvernamentale, comunitati locale, banci, investitori, mass-media etc. Indiferent daca doreste sau nu, o firma nu-si poate desfasura activitatea in afara mediului de afaceri, fara sa intretina relatii cu publicul, doar ca ele pot fi gestionate, sau lasate sa curga de la sine.

Relatiile publice reprezinta un ansamblu de activitati utilizate pentru crearea, mentinerea si influentarea unei activitati favorabile pentru firma. Aceasta forma de promovare are caracter informativ, este de fapt o comunicare personalizata si potrivita, cu un mesaj unic si credibil. Vehiculeaza informatii prin: purtator de cuvant, conferinte de presa, materiale publicitare, evenimente speciale asociate cu implicarea in sponsorizari, donatii.Relatiile publice implica dialogul si reusesc sa ajunga la persoanele care resping publicitatea sau alte forme. Activitatile editoriale sunt foarte eficiente, iar cheltuielile necesitate mult mai mici decat in folosirea altor forme.Dezavantajele utilizarii relatiilor publice constau in faptul ca viata mesajului este limitata, iar ele nu sunt controlabile. Doar o parte a relatiilor publice au legatura directa cu vanzarile, ce dau nastere publicitatii si se concretizeaza in:

- relatiile cu presa.

- comunicatii de firma

- sustinerea unor cauze nobile

- sponsorizari

- servicii publice.

Activitatile de relatii publice implica adesea si o a treia parte, ca intermediar, intre ea si public, cum ar fi ziaristul, o institutie, un eveniment, etc. Mesajele sunt astfel dependente de intermediar.

Publicitatea este acea forma de promovare, reprezentata printr-un complex de activitati ce au drept scop, sa faca cunoscute si apreciate de catre consumatori/utilizatori, produse sau servicii destinate vanzarii, sau sa formeze atitudini favorabile fata de o idee, actiune, teorie etc. Publicitatea nu se identifica nici cu reclama, desi in activitatea economico-sociala se intampla frecvent acest lucru.

Reclama este doar o componenta a publicitatii, fara indoiala cea mai importanta sub toate aspectele(cantitativ, calitativ si structural) dar nu este singura.

Asadar, publicitatea are o sfera mai larga, alaturi de reclama, include si publicitatea gratuita ce se realizeaza prin difuzarea unor informatii ce conduc la cresterea increderii consumatorilor fata de produs, la sporirea prestigiului firmei prin: conferinte, articole, reportaje, afise, postere etc.

2.7. Concluzii privind diagnosticul comercial

imaginea

firmei ajuta nu numai la localizarea ei de catre clienti si,

astfel, la atragerea acestora, ci si la trasarea diferentelor dintre

o companie sau alta.

De aceea, nu este de dorit ca imaginea firmei dvs. ss se asemene cu cea a

altor intreprinderi concurente. Standardizarea produselor, a serviciilor sau a

tipurilor de magazine devine cel mai important factor de diferentiere. In

efortul de a marca diferenta care va avantajeaza, este important

sa nu incercati imitarea adversarului, mai ales dact acesta este

puternic. Firma care are cele mai multe resurse are cel mai mult de castigat

de pe urma diferentierii insuficiente a marcilor pe piata. Aceasta

pentru ca lumea va urma intotdeauna pe cel mai bun, iar daca o firma

incearca sa-si intareasca imaginea imitand intru totul

initiativele concurentei, va lasa impresia ca gafaie in urmarirea

celui mai bun. Prin urmare, daca firma pe care o conduceti este mai

mica decat cele concurente, nu incercati sa le imitati. Puneti

in valoare ceea ce va diferentiaza, avand in vedere faptul ca,

de regula, a fi mai mic in afaceri inseamna mai multa suplete

si o mai mare capacitate de a trata cu atentie clientii si

angajatii.Daca firmele concurente inclina sa imite punctele

dvs. forte, atunci va trebui sa investiti in ceea ce este mai

costisitor de imitat.

Daca, in fine, concurenta continua cu aceeasi strategie

mimetica, va puteti consola cu faptul ca in constiinta

publicului figurati drept acela care a impus primul pe piata

produsul, serviciul. Cel putin o buna bucata de vreme, clientii

vor asocia acest punct forte cu numele firmei dvs.

Societatea Automatic ANDING srl are o pozitie ferma pe piata de afaceri in domeniul sau. Nu are multi ani in spate, dar intr-un timp scurt, a ajuns la o cifra de afaceri favorabila, care este in continua crestere. La fel si veniturile inregistrate, chiar si in aceasta perioada de criza.

esential nu este substituibil;

in cazul firmelor de comercializare (magazin, supermarket etc) clientii

solicita in mod expres produse realizate numai de o anumita firma; schimbarea

furnizorului este prea costisitoare; furnizorul este mai puternic decat

cumparatorul; o firma mica, care se aprovizioneaza de la un mare furnizor este

in dezavantaj (firmele mari ofera, de regula produse de mai slaba calitate la

preturi dezavantajoase firmelor care au comenzi mici) etc.

Specialistii in marketing ai firmei trebuie sa monitorizeze activitatea furnizorilor, deoarece problemele acestora, nerezolvate la timp, pot produce grave perturbari in productia proprie si implicit la cresterea costurilor produselor sale cu consecinte dramatice in planul profitabilitatii. In aceste conditii, proprii clienti pot trece la firmele concurente.

CAP. III - DIAGNOSTICUL FINANCIAR AL SOCIETATII

3.1 Diagnosticul performantei financiare a societatii

3.1.1.Cifra de Afaceri

Cifra de afaceri(CA) reprezinta principalul indicator care masoara nivelul veniturilor intreprinderii si constituie, in acelasi timp, unul dintre cele mai importante obiective ale oricarei societati.

Relatia de calcul este:

CA = Productia vanduta+Venituri din vanzarea marfurilor +Venituri din subventii aferente cifrei de afaceri

EVOLUTIA CIFREI DE AFACERI Tabel nr 5

|

Indicatori/Ani |

UM |

Formula de calcul |

||||

|

Venituri din vanzarea marfurilor |

RON |

Vmf |

||||

|

Productia vanduta |

RON |

Qv |

||||

|

Cifra de afaceri |

RON |

CA=Vmf+Pv |

||||

|

Indicele de crestere CA |

ICA=CA1/CA0*100 |

|||||

|

Indicele de crestere a Pv |

IPV=Qv1/Pv0*100 |

|||||

|

Venituri din exploatare |

RON |

Vexpl |

||||

|

Venituri totale |

RON |

VT |

||||

|

Ponderea CA in venituri de exploatare |

CA/Vexpl*100 |

|||||

|

Ponderea CA in venituri totale |

CA/VT*100 |

Fig 11 Cifra de Afaceri

Cifra de afaceri inregistreaza o crestere in 2007 de 1240% fata de 2006 datorata cresteriii productiei vandute si in 2008 cifra de afaceri inregistreaza o crestere de 187,42% fata de 2007, datorata cresterii productiei vandute, o crestere de 170,25% se inregistreaza in 2009 fata de 2008. Cifra de afaceri creste continuu datorita dezvoltari societati.

In toti cei patru ani de analiza cifra de afaceri este realizata din productia vanduta si reflecta importanta ridicata a activitatii de baza a intreprinderii.

3.1.2. Valoarea Adaugata

Valoarea adaugata(VA) exprima cresterea de valoare rezultata din utilizarea factorilor de productie intr-o perioada de gestiune sau altfel spus valoarea adaugata semnifica bogatia creata prin valorificarea resurselor firmei peste valoarea consumurilor intermediare provenite de la terti.

Relatia de calcul este:

VA = Marja comerciala + Productia exercitiului - Consumurile intermediare

EVOLUTIA VALORII ADAUGATE

Tabel nr. 6

|

Indicatori/Ani |

UM |

Formula de calcul |

||||

|

Marja comerciala |

RON |

MC |

||||

|

Productia exercitiului |

RON |

Qe |

||||

|

Consumuri intermediare |

RON |

Cint |

||||

|

Valoarea adaugata |

RON |

VA=MC+Qe-Cint |

||||

|

Indicele de crestere a Qe |

IQe=Qe1/Qe0*100 |

|||||

|

Indicele de crestere a Cint |

ICint=Cint1/Cint0*100 |

|||||

|

Indicele de crestere a VA |

IVA=VA1/VA0*100 |

|||||

|

Cifra de afaceri |

RON |

CA |

||||

|

Rata VA |

RVA=VA/CA*100 |

Fig 12 Valoarea adaugata

Valoarea adaugata inregistreaza o crestere de la -47668 in 2006 la 218804 in 2007 datorata atat cresterii productiei vandute cat si a cresterii consumurilor intermediare.

In ani urmatori valoarea adaugata se afla intro continua crestere, ajungand la 460789 in 2008, respectiv 763933 in anul 2009.

Se mai observa ca in 2007 indicele de crestere a valorii adaugate este inferior indicelui de crestere a productiei exercitiului(IVA<IQex), ceea ce inseamna reducerea gradului de valorificare a resurselor, ceea ce reprezinta diminuarea capacitatii de a crea bogatie si reprezinta un semnal de alarma pentru viitorul societatii .Se observa in 2008 indicele de crestere a valorii adaugate este superior indicelui de crestere a productiei exercitiului(IVA>IQex),ceea ce inseamna cresterea gradului de valorificare a resurselor, ceea ce reprezinta cresterea capacitatii de a crea bogatie. In 2009 IQex este putin mai mare decat IVA acest lucru se datoreaza cresteri mai mari a cifrei de afaceri fata de consumurile intermediare.

3.1.3. Excedentul Brut din Exploatare

Excedentul brut din exploatare (EBE), daca indicatorul inregistreaza valori pozitive , sau Insuficienta bruta din exploatare (IBE), daca indicatorul inregistreaza valori negative, reflecta capacitatea intreprinderii de a-si finanta investitiile pentru exploatare.Indicatorul masoara performantele de productie si comerciale si nu este influentat de nici una dintre politicile de amortizare, financiare si fiscale. Este considerat primul sold intermediar de gestiune cu semnificatie in termeni de profitabilitate.

EBE se determina astfel:

![]()

unde: VA - Valoare adaugata;

Vsv - Venituri din subventii;

Ave - Alte venituri din exploatare;

S - Salarii;

I - Impozite si taxe;

Ache - Alte cheltuieli din exploatare.

EVOLUTIA EXCEDENTULUI BRUT DE EXPLOATARE

Tabel nr 7

|

Indicatori/Ani |

UM |

Formula de calcul |

||||

|

Valoarea adaugata |

RON |

VA |

||||

|

Subventii din exploatare |

RON |

Sb.expl |

||||

|

Cheltuieli totale cu personalul |

RON |

Chp |

||||

|

Impozite,taxe,varsam asimilate |

RON |

I |

||||

|

Excedentul brut de exploatare |

RON |

EBE=(VA+Sb.expl)-(Chp+I) |

||||

|

Indicele de crestere a VA |

IVA=VA1/VA0*100 |

|||||

|

Indicele de crestere a Chp |

IChp=Chp1/Chp0*100 |

|||||

|

Indicele de crestere EBE |

IEBE=EBE1/EBE0*100 |

|||||

|

Indicele de crestere a I |

I=I1/I0*100 |

|||||

|

Efect de gener.a EBE |

EBE/VA |

Fig 13 Excedentul brut din exploatare

Se observa ca excedentul brut de exploatare are o evolutie de crestere, aceasta datoreaza cresterii valorii adaugate intr-un ritm superior celui inregistrat de cheltuielile cu personalul. In primul an societatea nu are excedentul brut de exploatare (EBE) ci deficitul brut de exploatare (IBE) in valoare de -92.612.

In anul 2009 excedentul brut din exploatare creste ajungand la 267.160 fata de 200.888 in 2007. Excedentul brut de exploatare a crescut datorita majorari volumului de activitate, cresterea ratei valori adaugate intr-un ritm superior celui inregistrat de cheltuielile cu personalul.

3.1.4. Rezultatul Exploatarii

Rezultatul exploatarii(RE) exprima marimea absoluta a rentabilitatii activitatii de exploatare.Se determina ca diferenta intre veniturile totale si cheltuielile totale de exploatare.

![]()

![]()

unde: Vpv - Venituri din provizioane;

Vcd - Venituri din creante reactivate si debitori diversi;

Amp - Cheltuieli cu amortizarea;

Pcd - Pierderi din creante si debitori diversi;

Vexpl - Venituri din exploatare;

Chexpl - Cheltuieli din exploatare.

Evolutia rezultatului exploatarii

Tabel nr 8

|

Indicatori/Ani |

UM |

Formula de calcul |

||||

|

Venituri din exploatare |

RON |

VExpl |

||||

|

Cheltuieli de exploatare |

RON |

ChExpl |

||||

|

Rezultatul exploatarii |

RON |

RE=VExpl-ChExpl |

||||

|

Indicele de crestere a Ve |

IVe=VExpl1/VExpl0*100 |

|||||

|

Indicele de cresterea a Che |

IchExpl=ChExpl1/ChExpl0*100 |

|||||

|

Indicele de crestere a RE |

IRE=RE1/RE0*100 |

Fig.14 Rezultatul

exploatarii

Fig.14 Rezultatul

exploatarii

Pe intreaga perioada analizata indicatorul inregistreaza o tendinta de crestere care s-a datorat faptului ca veniturile din exploatare au inregistrat o crestere mai rapida decat cheltuielile pentru exploatare, in anii 2006 si 2007, rezultatul exploatari este negativ datorita cheltuielilor din exploatare mai mari fata de veniturile din exploatare. In 2008 IVexpl > IchExpl 187,90% sunt veniturile, respectiv 162,88% sunt cheltuielile. In 2009 IchExpl depaseste relativ putin 170,41% pe cel lVexpl 169,62%.

3.1.5.Rezultatul Exercitiului

Rezultatul net al exercitiului (Rn) exprima in masuri absolute rentabilitatea neta sau pierderile aferente activitatii societatii, dupa deducerea cheltuielilor totale din venituri totale si a impozitului pe profit aferent unui exercitiu financiar.Indicatorul masoara masa profitului care ramane la dispozitia societatii si care urmeaza a fi distribuit.

EVOLUTIA REZULTATULUI NET AL EXERCITIULUI

Tabel nr. 9

|

Indicatori/Ani |

UM |

Formula de calcul |

||||

|

Venituri Totale |

RON |

VT |

||||

|

Cheltuieli Totale |

RON |

ChT |

||||

|

Rezultatul brut al exercitiului |

RON |

RbEx |

||||

|

Alte impozite ct.698 |

RON |

Ip |

||||

|

Rezultatul net al exercitiului |

RON |

Rn |

||||

|

Indicele de crestere a Rn |

IRn=Rn1/Rn0*100 |

|||||

|

Indicele de crestere a VT |

IVT=VT1/VT0*100 |

|||||

|

Indicele de crestere a ChT |

IChT=ChT1/ChT0*100 |

Fig. 15 Rezultatul net al exercitiului

La inceput societatea a intampinat dificultati, ea mergand pe pierdere in primi ani de analiza, respectiv 2006 si 2007, cheltuielile totale fiind mai mari fata de veniturile totale. Din anul 2008 incepe sa desfasoare o activitate profitabila, finalizata cu inregistrarea de profit la sfarsitul anului financiar, la fel se intampla si in anul 2009. Sporirea acestuia se datoreaza cresterii veniturilor totale intr-un ritm superior ritmului de crestere a cheltuielilor totale. Per total rezultatul net al exploatari are o tendinta crescatoare, la fel sin indicele de crestere a rezultatului net.

3.1.6. Concluzii privind diagnosticul pe baza contului de profit si pierdere

In perioada analizata atat valoarea adaugata cat si excedentul brut din exploatare cresc de la an la an, inclusiv in 2009 se inregistreaza o crestere a lor.

Rezultatul din exploatare inregistreaza valori pozitive in ultimii doi ani ai perioadei analizate.La fel si rezultatul net. Societatea a incheiat anii 2006 si 2007 cu pierdere, iar 2008 si 2009 cu profit.

3.2 Diagnosticul Pozitiei Financiare a Societatii

3.2.1. Diagnosticul profitabilitatii si rentabilitatii

A)Analiza ratelor de profitabilitate

Rata profitabilitatii comerciale (Rpc) arata rezultatul brut din exploatare aferent cifrei de afaceri. Indicatorul apreciaza eficienta politicii comerciale(aprovizionare, stocare si vanzare) reflectand mai ales politica de preturi practicata de intreprindere.

![]()

RATA PROFITABILITATII COMERCIALE

Tabel nr. 10

|

Indicatori/Ani |

UM |

Formula de calcul |

||||

|

Rezultatul brut al exercitiului |

RON |

RbEx |

||||

|

Cifra de afaceri |

RON |

CA |

||||

|

Rata profitabilitatii comerciale |

Rpc=Rbex/CA*100 |

|||||

|

Indicele de crestere a ratei |

IRpc=Rpc1/Rpc0*100 |

|||||

|

Variatia indicatorului |

∆Rpc=Rpc1-Rpc0 |

|||||

|

Indicele de crestere a Rbex |

IRbex=Rbex1/Rbex0*100 |

|||||

|

Indicele de crestere a CA |

ICA=CA1/CA0*100 |

|||||

|

Valoarea recomandata |

Indicatorul are o tendinta crescatoare, astfel ajungan in anul de analiza 2008 la un nivel de 9,35%, ceea ce inseamna ca la 100 lei cifra de afaceri societatii ii revin 9,35 lei sub forma rezultatului brut al exercitiului, lucru datorat cresteri rezultatului brut al exercitiului fata de cifra de afaceri. Fata de anul precedent in 2009 creste cu 0,25%, ajungand la 9,6% din nefericire este sub nivelul recomandat de 10%. Acest lucru poate exprima o ineficienta a valorificarii produselor firmei.

In figura de mai jos este reprezentata grafic evolutia ratei profitabilitatii comerciale:

![]()

Fig. 16 Rata profitabilitatii comerciale

Profitabilitatea comerciala poate fi explicitata prin analiza a doua rate:

Rata profitabilitatii comerciale brute(rata marjei brute)

Rata profitabilitatii comerciale nete(rata marjei nete)

Rata marjei brute (Rpb) reflecta excedentul brut din exploatare aferent cifrei de afaceri.Indicatorul exprima eficienta valorificarii produselor societatii in termeni de numerar.

![]()

RATA MARJEI BRUTE Tabel nr. 11

|

Indicatori/Ani |

UM |

Formula de calcul |

||||

|

Excedentul brut de exploatare |

RON |

EBE |

||||

|

Cifra de afaceri |

RON |

CA |

||||

|

Rata marjei brute |

Rpb=EBE/CA*100 |

|||||

|

Indicele de crestere a ratei |

IRpc=Rpb1/Rpb0*100 |

|||||

|

Variatia ratei |

∆Rpb=Rpb1-Rpb0 |

|||||

|

Indicele de crestere a EBE |

IEBE=EBE1/EBE0*100 |

|||||

|

Indicele de crestere a CA |

ICA=CA1/CA0*100 |

Acest indice al ratei marjei brute are tendinte crescatoare si inregistreaza valori de: -231,39% acest lucru se datoreaza pierderi pe care o inregistreaza in 2006 ,urmand sa creasca in 2007 la 7,07%, acest lucru se datoreaza excedentului brut care devine pozitiv, in 2008 este de 16,47% o crestere semnificativa, la acest lucru a contribuit IEBE care este superior ICA. Ultimul an, cel din 2009 aduce o scadere a ratei marje brute la 15,88%, indicele cifrei de afaceri depaseste pe cel al excedentului brut de exploatare. Valoarea ratei reflecta posibilitatea financiara de reinnoire rapida a imobilizarilor corporale.

Fig. 17 Rata marjei brute

Rata marjei nete (Rrcn) reflecta profitul net al exercitiului care revine cifrei de afaceri.Indicatorul exprima eficienta neta a valorificarii produselor societatii.Rata arata cat profit net se creeaza la o unitate cifra de afaceri.

![]()

RATA MARJEI NETE Tabel nr. 12

|

Indicatori/Ani |

UM |

Formula de calcul |

||||

|

Rezultatul net al exercitiului |

RON |

Rn |

||||

|

Cifra de afaceri |

RON |

CA |

||||

|

Rata marjei nete |

Rpn=Rn/CA*100 |

|||||

|

Indicele de crestere a ratei |

Ipn=Rpn1/Rpn0*100 |

|||||

|

Variatia indicatorului |

∆Rpn=Rpn1-Rpn0 |

|||||

|

Indicele de crestere a Rn |

IRn=Rn1/Rn0*100 |

|||||

|

Indicele de crestere a CA |

ICA=CA1/CA0*100 |

Pe intreaga perioada de analiza rata profitabilitatii comerciale nete are un trend crescator. In anul 2008 indicatorul a inregistrat un nivel de 7,86%, pe 2009 a ajuns la 8,43%. In 2009 indicele de crestere a ratei profitabilitatii comerciale nete este mai mare decat indicele de crestere a cifrei de afaceri, lucrul acesta ducand la cresterea marjei.

In figura de mai jos este reprezentata grafic evolutia ratei marjei nete:

Fig. 18 Rata marjei nete

B)Analiza ratelor de rentabilitate

RATELE DE RENTABILITATE Tabel nr. 13

|

Indicatori/Ani |

UM |

Formula de calcul |

||||

|

Venituri totale |

RON |

VT |

||||

|

Profitul net |

RON |

Pn |

||||

|

Rata rentabilitatii veniturilor |

Rrv = Pn / VT*100 |

|||||

|

Cheltuieli totale |

RON |

ChT |

||||

|

Rata rentabilitatii cheltuielilor |

Rrrc = Pn / ChT*100 |

|||||

|

Rezultatul din exploatare |

RON |

RezEx |

||||

|

Cifra de afaceri |

RON |

CA |

||||

|

Rata rentabilitatii comerciale |

Rrc = RezEx / CA*100 |

|||||

|

Capitaluri proprii |

RON |

Cpr |

||||

|

Rata rentabilitatii financiare |

Rrf = Pn / Cpr*100 |

Fig. 19 Indicatorii de rentabilitate ai

veniturilor si cheltuielilor

Rata rentabilitatii veniturilor (Rrv) exprima eficienta valorificarii produselor societatii. Rentabilitatea veniturilor exprima eficienta generala a firmei masurata prin profitul net care revine veniturilor totale ale exercitiului. Reflecta eficienta intregii activitatii (de exploatare, financiara si exceptionala).

![]()

Rentabilitatea veniturilor la inceput este negativa datorita deficitului pe care il are societatea, anul 2008 rata rentabilitatii veniturilor ajunge la 9,30%, lucrul acesta este datorat cresterii profitului net. In 2009 rata scade la 8,42% un impact il are cresterea indicelui veniturilor totale mai mult decat indicele profitului net.

Rata rentabilitatii cheltuielilor (Rrch) masoara eficienta consumului de resurse. Rata rentabilitatii resurselor consumate arata profitul net al exercitiului care revine pe unitatea de cheltuieli totale (care masoara consumul total de resurse din firma). Masoara capacitatea tuturor resurselor de a genera prin consum (cheltuieli totale) profit net.

![]()

Rentabilitatea cheltuielilor este acceptabila in 2008 si 2009; in anul 2007 si 2006 rata ii negativa, ne arata raportul cu care cheltuielile depasesc veniturile. In 2009 cu rata de 9,32% evidentiaza proportia cu care veniturile depasesc cheltuielile permitand formarea unui profit, astfel la 100 de lei cheltuieli totale obtinem 9,32 lei profit net.

Rata rentabilitatii comerciale(Rrc) arata rezultatul brut din exploatare aferent cifrei de afaceri. Indicatorul exprima eficienta valorificarii produselor societatii.

![]()

Rata rentabilitatii comerciale creste de la -2,34% in al doilea an de analiza, la 11,34% in 2008 si scade la 10,88% in ultimul an analizat. Tendinta este oscilanta. Factorii care au adus la o scadere a ratei rentabilitatii comerciale in ultimul an il reprezinta cresterea indicelui cifrei de afaceri, pretul prestari serviciului.

Rentabilitatea financiara(Rrf) masoara randamentul utilizarii capitalurilor proprii. Rentabilitatea financiara remunereaza actionarii prin acordarea de dividende si prin cresterea rezervelor, care reprezinta de fapt cresterea averii proprietarilor.

![]()

Rentabilitatea financiara are tendinta de scadere semnificativa la nivelul anului 2007 ,de 15,42% fata de 2006 cand era de 148,19%, poate fi considerata ca o situatie nefavorabila, Pentru rentabilitatea financiara in anul 2008 se produce o anomalie, ea crescand pana la 5936,79% acest lucru se datoreaza scaderi indicelui capitalului propriu fata de anul anterior si fata de indicele profitului net. Anul 2009 aduce o scadere a ratei pana la 98,91%, indicele capitalului propriu este cel care duce la o astfel de scadere, el crescand foarte mult fata de indicele profitului net.

Fig. 20 Indicatorii de rentabilitate comerciala si financiara

3.2.2 Echilibrul financiar

Ordonarea elementelor bilantului financiar in functie de criteriul de lichiditate-exigibilitate pune in evidenta doua reguli principale de finantare:

Nevoile permanente de alocare a fondurilor banesti se vor acoperi din capitalurile permanente;

Nevoile temporare se vor acoperi din resurse temporare si permanente.

ANALIZA ECHILIBRULUI FINANCIAR Tabel nr. 14

|

Indicatori /Ani |

UM |

Formula de calcul |

||||

|

Imobilizari nete |

RON |

In |

||||

|

Capitalul permanent |

RON |

Cpm = Cpr + Dtml |

||||

|

Fondul de rulment |

RON |

FR = Cpm - In |

||||

|

Capitalul propriu |

RON |

Cpr |

||||

|

Fondul de rulment propriu |

RON |

FRp = Cpr - Ain |

||||

|

Fondul de rulment strain |

RON |

FRs=FR-FRp |

||||

|

Stocuri |

RON |

St |

||||

|

Creante |

RON |

Cr |

||||

|

Datorii din exploatare pe termen scurt |

RON |

Dts |

||||

|

Necesar de fond de rulment |

RON |

NFR=(St+Cr)-Dts |

||||

|

Trezoreria neta |

RON |

TN=FR-NFR |

||||

|

Cash-flow |

RON |

Cash-flow=TN1-TN0 |

Fig. 21 Indicatorii fondului de rulment, necesarului

Fondului de rulment si ai trezoreriei nete

Fondul de rulment (FR) este partea din capitalul permanent care depaseste valoarea imobilizarilor nete si este destinata finantarii activelor circulante. Fondul de rulment mai poate fi definit si ca excedentul de active circulante peste valoarea datoriilor pe termen scurt. Reprezinta excedentul de resurse financiare care se degaja in urma acoperirii activelor permanente din resursele permanente si care poate fi folosit pentru finantarea nevoilor curente. Practic fondul de rulment este partea din capitalul permanent care depaseste valoarea imobilizarilor nete si este destinata finantarii activelor circulante. Reprezinta marja de securitate in privinta finantarii activelor circulante. Fondul de rulment este compus din: fondul de rulment propriu (care reprezinta partea din capitalurile proprii care depasesc valoarea imobilizarilor nete si care sunt destinate finantarii activelor circulante); fondul de rulment strain (care reprezinta partea din datoriile pe termen mediu si lung care depasesc valoarea imobilizarilor nete si care sunt destinate finantarii activelor circulante.

![]()

Fondul de rulment a inregistrat o tendinta de scadere la inceputul perioadei, iar spre finele perioadei de analiza, excedentul de resurse permanente ce pot fi folosite pentru finantarea activelor circulante a crescut. In primi 3 ani de analiza, fondul de rulment este negativ.

Astfel de la -160.512 RON in 2006 la -188.074 RON in 2007,iar in 2008 a crescut la -98.413 RON, iar in 2009 ajunge pozitiva la 22.125 RON. In 2007 cresterea imobilizarilor necorporale, pierderea inregistrata, restituirea imprumuturilor pe termen mediu si lung au adus la scaderea fondului de rulment. In 2008 diminuarea activelor corporale, vanzarea de active fixe, inregistrarea de profit duce la o scadere a fondului de rulment, acesta ramanand totusi negativ. Cresterea fondului de rulment este considerata ca o situatie favorabila, capitalurile permanente putand acoperi si activele circulante, acest lucru se intampla in 2009 cu o valoare de 22.125 de RON, capitalurile permanente crescand, acest lucru se datoreaza scaderi datoriilor pe termen mediu si lung, a profitului aflat in crestere.

Necesarul de fond de rulment (NFR) reprezinta partea din activele circulante ce trebuie finantate din resurse stabile. Reprezinta excedentul de nevoi ciclice de finantare ramase dupa acoperirea activelor curente pe seama resurselor curente si care vor trebui sa fie acoperite din resurse permanente. Practic reprezinta partea din activele ciclice ce trebuie finantate din resurse stabile.

![]()

Indicatorul descreste, apoi sporeste pentru finele perioadei de analiza, prezentand o crestere a activelor ciclice dar si o scadere a resurselor ciclice. Aceasta valoare negativa a necesarului de fond de rulment evidentiaza surplusul resurselor temporare in raport cu nevoile temporare corespunzatoare. Astfel societatea nu are nevoie de finantare stocurile impreuna cu creantele sunt mai mici decat datoriile pe termen scurt. Cresterea cifrei de afaceri influenteaza pozitiv necesarul fondului de rulment, scaderea fondului de rulment este influentata si de diminuarea datoriilor pe termen scurt. In anul 2009 indicatorul ajunge la -130.798 RON.

Trezoreria neta (Tn) pune in evidenta modul de realizare a ciclurilor financiare ale firmei. Reprezinta surplusul de lichiditati ce se degaja la sfarsitul perioadei de gestiune, adica reala capacitate a firmei de a investi. Trezoreria neta reprezinta diferenta dintre fondul de rulment si necesarul de fond de rulment. Reprezinta disponibilitatile banesti ramase la dispozitia firmei rezultate din activitatea desfasurata pe parcursul unui exercitiu financiar. Practic inseamna diferenta intre fondul de rulment si necesarul de fond de rulment.

![]()

Trezoreria neta prezinta o valoare negativa pe intreaga perioada, in 2007 ea scazand fata de 2006 si ajungand la -404.225, urmatori ani aceasta mai creste pana la -108.673 in anul 2009.

Trezoreria neta ne evidentiaza un dezichilibru financiar, necesarul fondului de rulment fiind mai mare decat fondul de rulment, astfel societatea nu se poate finanta in intregime din resurse permanente apelandu-se astfel la credite pe termen scurt. Trezoreria neta ne arata dependenta firmei fata de resursele de capital, limitarea autonomiei financiare pe termen scurt.

Pentru analiza echilibrului prin ratele de finantare folosim urmatoarele rate: rata finantarii activelor imobilizate din capitaluri permanente, rata finantarii activelor imobilizate din capitaluri proprii, rata finantarii ciclice, rata finantarii globale.

RATA FINANTARII ACTIVELOR IMOBILIZATE

DIN CAPITAL PERMANENT

Tabel nr. 15

|

Indicatori /Ani |

UM |

Formula de calcul |

||||

|

Capitalul permanent |

RON |

Cpm |

||||

|

Indicele de crestere a Cpm |

ICpm=Cpm1/Cpm0*100 |

|||||

|

Active imobilizate nete |

RON |

Ain |

||||

|

Indicele de crestere a Ain |

IAin=Ain1/Ain0*100 |

|||||

|

Rata finantarii Ain prin Cpm |

RON |

Rfs=Cpm/Ain*100 |

||||

|

Indicele de crestere a Rfs |

Irfs=Rfs1/Rfs0*100 |

|||||

|

Valoarea minima admisa | ||||||

|

Valoarea maxima admisa |

Rata finantarii stabile(Rfs) arata gradul in care activele stabile sunt finantate din pasive stabile si reflecta in marimi relative echilibrul financiar pe termen lung.

![]()

Nivelul indicatorului in perioada analizata arata ca nevoile cu caracter permanent nu au fost acoperite integral din surse permanente. Activele imobilizate sunt finantate partial din surse stabile si partial din surse ciclice. In anul 2007 si 2009 are loc o crestere a indicelui ratei finantari stabile ducand la o crestere a fondului de rulment global, premisa de consolidare a echilibrului financiar pe termen mediu si lung. Anul 2009 se situeaza in intervalul admis 119,57%.

Rata de finantare a activelor imobilizate din capitalul propriu(Rfp) arata proportia in care capitalul propriu participa la finantarea activelor imobilizate.

![]()

RATA FINANTARII ACTIVELOR IMOBILIZATE

DIN CAPITAL PROPRIU Tabel nr. 16

|

Indicatori /Ani |

UM |

Formula de calcul |

||||

|

Capitalul propriu |

RON |

Cpr |

||||

|

Indicele de crestere a Cpr |

ICpr=Cpr1/Cpr0*100 |

|||||

|

Active imobilizate nete |

RON |

Ain |

||||

|

Indicele de crestere a Ain |

IAin=Ain1/Ain0*100 |

|||||

|

Rata finantarii Ain prin Cpr |

RON |

Rfp=Cpr/Ain*100 |

||||

|

Indicele de crestere a Rfp |

Irfp=Rfp1/Rfp0*100 |

Rata finantarii ciclice(Rfc) reflecta masura in care resursele financiare grupate in capitaluri temporare acopera utilizarile grupate in active temporare:

Rfc=Surse ciclice/Active ciclice*100

RATA FINANTARII CICLICE

Tabel nr. 17

|

Indicatori /Ani |

UM |

Formula de calcul |

||||

|

Surse ciclice |

RON |

Datorii pe termen scurt |

||||

|

Indicele de crestere a Dts |

IPc=Dts1/ Dts 0*100 |

|||||

|

Active ciclice |

RON |

Active circulante |

||||

|

Indicele de crestere a Ac |

IAc=Ac1/Ac0*100 |

|||||

|

Rata finantarii ciclice |

RON |

Rfc=Dts/Ac*100 |

||||

|

Indicele de crestere a Rfc |

Irfc=Rfc1/Rfc*100 |

|||||

|

Valoarea minima admisa | ||||||

|

Valoarea maxima admisa |

Nivelul indicatorului in intreaga perioada analizata arata ca nevoile cu caracter temporar au fost acoperite in intregime din surse cu caracter temporar degajandu-se un necesar de fond de rulment pozitiv.

Rata finantarii globale(Rfg) adica a necesarului de fond de rulment din fond de rulment net, arata masura in care excedentul neutilizat de resurse permanente acopera nevoile ciclice neacoperite. Rata masoara proportia in care necesarul de fond de rulment este acoperit pe seama fondului de rulment

Rfg=Fond de rulment net/Necesar de fond de rulment*100

RATA FINANTARII NFR DIN FRN

Tabel nr. 18

|

Indicatori /Ani |

UM |

Formula de calcul |

|||||

|

Fond de rulment net |

RON |

FRN |

|||||

|

Necesar de fond de rulment |

RON |

|

NFR |

||||

|

Rata finantarii NFR prin FRN |

Rfg=FRN/NFR*100 |

||||||

|

Valoarea minima acceptata |

Pe intreaga perioada analizata nu se pune problema acoperii necesarului de fond de rulment din fondul de rulment,deoarece fondul de rulment este prea mic in comparatie cu necesarul.Aceste date reflecta dezechilibrul financiar global, manifestat prin trezorerie negativa in anii analizati.

In figura de mai jos sunt reprezentate grafic rata finantarii activelor imobilizate din capitalul permanent, rata finantarii activelor imobilizate din capitalul propriu , rata finantarii ciclice si finantarii globale.

Fig. 22 Indicatorii

ratelor de finantare

Fig. 22 Indicatorii

ratelor de finantare

CONCLUZIE :

Din perspectiva echilibrului financiar, SC AUTOMATIC ANDING SRL are o situatie satisfacatoare, realizand atat echilibrul permanent, cat si cel curent, insa sunt probleme legate de echilibrul global, punandu-se insa problema trezoreriei negative in anii analizati.

3.2.3. Lichiditatea si Solvabilitatea

Lichiditatea

Analiza lichiditatii firmei urmareste capacitatea acesteia de a-si achita obligatiile curente din active curente, cu diferite grade de lichiditate, precum si evaluarea riscului incapacitatii de plata.

RATELE DE LICHIDITATE

Tabel nr. 19

|

Indicatori/Ani |

UM |

Formula de calcul |

||||

|

Active circulante |

RON |

AC |

||||

|

Datorii pe termen scurt |

RON |

Dts |

||||

|

Rata de lichiditate generale |

Lg=AC / Dts |

|||||

|

Stocuri |

RON |

St |

||||

|

Rata de lichiditate redusa |

Lr=AC-St/Dts |

|||||

|

Disponibilitati banesti |

RON |

Db |

||||

|

Rata de lichiditate imediata |

Li=Db / Dts |

Lichiditatea generala(Lg) compara ansamblul lichiditatilor potentiale, asociate activelor circulante, cu ansamblul datoriilor pe termen scurt (scadente sub un an).Valoarea minima acceptata este 1, valoarea maxima acceptata este 2.

![]()

Nivelul indicatorului este 0,19 in 2006, 0,20 in 2007, in 2008 la 0,51 acesta inregistreaza o crestere continua, dar totusi nu se afla in intervalul de referinta, acest lucru putand duce la lipsa capacitati de plata pe termen scurt, acumularea de plati restante generatoare de costuri suplimentare. In 2009 rata ajunge la 1,14 un nivel satisfacator, un nivel care l-a atins dupa cresterea continua a activelor circulante si scaderea datoriilor pe termen scurt

Lichiditatea redusa(Lr) exprima capacitatea firmei de a-si onora datoriile pe termen scurt din creante, investitii financiare pe termen scurt si disponibilitati banesti. Lichiditatea redusa exclude stocurile din mijloacele de plata curente, acestea constituind elementul cel mai lent sub aspectul potentialului de transformare in lichiditati a activelor circulante.

![]()

Valoarea minim acceptata este 0.6, valoarea maxim acceptata este 1.Nivelul indicatorului este in 2006 0,13, in 2007 ii 0,20, iar in 2008 ii 0,49. Dupa primii 3 ani nivelul ratei este inferior pragului, nivelul stocurilor ridicate. In 2009 rata este de 1,14, peste nivelul optim acceptat, acest lucru se datoreaza rambursarii de credite pe termen scurt, cresterii activelor circulante, scaderea stocurilor, toate ascestea putand duce la folosirea ineficienta a a creantelor sau a disponibilitatilor banesti.

Lichiditatea imediata(Li) pune in corespondenta elementele cele mai lichide ale activului cu datoriile pe termen scurt, respectiv apreciaza masura in care datoriile exigibile pot fi acoperite pe seama disponibilitatilor banesti. Limita minim acceptabila este de 0,2.

![]()

Nivelul indicatorului se mentine sub limita admisibila pentru 2006 si 2007 de 0,13 respectiv 0,15, firma isi mentine echilibrul financiar datorita creantelor usor mobilizabile, fata de datoriile pe termen scurt. In anul 2008 rata ajune la 0,35, mult peste limita acceptabila. In 2009 sau luat masuri care au dus la scaderea pana la 0,15. Din acest punct de vedere firma se situeaza intr-o pozitie favorabila datorita creantelor.

In figura de mai jos sunt reprezentate grafic evolutia ratelor de lichiditate generala si imediata.

Fig. 23 Indicatorii ratelor

de lichiditate generala si imediata

3.2.3.2. Solvabilitatea

Analiza

solvabilitatii firmei urmareste capacitatea acesteia de

a-si achita obligatiile totale din resurse totale. Pe baza acestui

indicator se poate evalua riscul incapacitatii totale de plata

pe termen lung.

Solvabilitatea patrimoniala (Gsp ) exprima gradul in care firma poate sa-si acopere toate datoriile sale indiferent de termen, din activele de care dispune. Nivelul optim trebuie sa fie cuprins intre 1,5 - 3.

Gsp = Active Totale/Datorii Totale

Firma nu indeplineste conditiile de siguranta pe intreaga perioada de analiza, indicatorul manifestand o tendinta de depreciere de la 0,68 in anul 2006 la 0,65 in 2007, respectiv in anul 2008 inregistreaza o crestere pana la 1, in toata aceasta perioada solvabilitatea parimoniala se afla sub nivelul optim de 1,5 firma neavand capacitatea de a acoperi datoriile totale din active. In 2009 cu o rata de 1,86 are un grad satisfacator, acest lucru s-a datorat cresterii activelor, respectiv diminuarii datoriilor.

RATELE DE SOLVABILITATE

Tabel nr. 20

|

Indicatori/Ani |

UM |

Formula de calcul |

||||

|

Active totale |

RON |

AT |

||||

|

Datorii totale |

RON |

DT |

||||

|

Solvabilitate patrimoniala |

Gsp=AT/DT |

|||||

|

Capacitatea de autofinantare |

RON |

Cpa |

||||

|

Capacitatea de rambursare a datoriilor |

Grd= Cpa/DT |

Fig. 24 Rata de solvabilitate patrimoniala

Solvabilitatea intreprinderii poate fi urmarita si prin capacitatea de rambursare a datoriilor.

Capacitatea de rambursare a datoriilor(Grd) exprima masura in care datoriile totale ale intreprinderii pot fi acoperite din rezultatele obtinute. Ca sa reflecte o buna capacitate de plata , nivelul acestei rate trebuie sa fie cel putin egal cu 1, nivelul optim considerandu-se a fi 2. Daca intreprinderea inregistreaza valori ale ratei mai mici de 1, efectul se va regasi in inrautatirea echilibrului si posibil in capacitatea intreprinderii de a-si continua activitatea.

Fig. 25 Capacitatea de rambursare a datoriilor

3.2.3.3 Riscul Intreprinderii

Riscul reprezinta posibilitatea ca o actiune viitoare sa genereze pierderi ce vor afecta patrimoniul, interesele, activitatea si rezultatele unui agent economic.