Colegiul Economic Transilvania

Contabilitatea creditelor bancare pe termen scurt

Memoriu justificativ

In aceasta faza a trecerii la economia de piata, a crearii si dezvoltarii societatilor comerciale cu capital privat, creditul devine pentru toti agentii economici un important sprijin in procurarea mijloacelor financiare si banesti necesare productiei, circulatiei, investitiilor etc.

Decizia cu privire la contractarea ca atare a creditului, marimea acestuia, destinatia si termenele de rambursare o ia agentul economic, dupa o atenta analiza prealabila a situatiei sale economico-financiare, dupa epuizarea resurselor proprii ce pot fi mobilizate etc., dar finalizarea ei este rezultatul negocierii creditului dintre banca creditoare si societatea comerciala in cauza, negociere care, intre altele, trebuie sa tina seama de regulile si principiile generale ale creditarii, universal valabile si anume:

creditul bancar se acorda pe destinatii precise, la cererea societatii comerciale si in limita unor plafoane de care dispune si banca;

creditul trebuie garantat cu valori materiale sau resurse banesti viitoare, previzibile prin balantele de venituri si cheltuieli ale agentilor economici;

unitatea economica trebuie sa aiba "bonitate", iar creditul sa-si mentina si pe parcurs caracteristica de "bonitate";

creditul este rambursabil la un anumit termen, denumit scadenta;

creditul este purtator de dobanda.

Destinatia de detaliu a creditului este lasata la alegerea agentului economic. Totusi practica cercetarii cere sa se faca o distinctie clara intre: credite acordate pentru acoperirea necesitatilor productiei si circulatiei si pentru finantarea investitiilor. La randul lor, creditele pentru finantarea productiei si a circulatiei se acorda pe diverse termene (scurt, mijlociu si lung) in lei si in devize, fiecare cu limitele sale negociabile cu dobanda. In fata atator restrictii, dar si a insuficientei garantiilor si a altor documente de gaj pe care bancile le pot accepta, intre agentii economici s-a dezvoltat un sistem de imprumuturi intersocietati.

Fara a exista o delimitare suficient de clara in acceptiunea practicii economice, s-ar subintelege ca imprumuturile si creditele sunt tot una si asa s-ar parea daca privim lucrurile numai prin efectul lor general final. In realitate, trebuie sa facem distinctie si de terminologie intre:

imprumuturi - care se acorda direct sau indirect - intersocietati prin negocieri in conditii si cu efecte dintre cele mai diverse, inclusiv in ceea ce priveste garantia, drepturile, obligatiile etc.

credite - care se acorda numai de unitati bancare specializate, rambursabile, gajate etc. si purtatoare de dobanzi, pe termene lungi, medii sau scurte

Capitolul I

Diagnosticul juridic al societatii S.C Milenium S.A

Obiectul de activitate al societatii S.C.Milenium S.A

SC.Milenium SA s-a inființat in 15.03.1996, cu un capital social integral privat de 200.000.000 lei. Obiectul principal de activitate al societații il reprezinta "activitați specifice pentru restaurante și alimentație publica", conform codului CAEN 5530. pe parcursul activitații sale restaurantul deținut de societate și-a marit și consolidat nivelul de clienți, gradul de utilizare a capacitații sale de deservire evoluand de la 45% in anul 1996 la aprox. 75% in anul 2001.

In prezent valoarea lunara a cifrei de afaceri aste de aprox. 1.450.000 lei, 25% fiind asigurata de serviciile de catering. Cota de piața a restaurantului este de 5%, fiind susținuta de serviciile a 29 de salariați.

Descrierea serviciilor:

Restaurantul Hedon ofera un meniu cu mancaruri și bauturi deosebite, cu specific național sau aparținand bucatariei internaționale, clienții sai avand de ales dintr-o gama larga de preparate. Societatea este renumita pentru politica stricta de asigurare a calitații seviciilor sale, facand din aceasta un avantaj concurențial.

Piața:

Activitatea societații se incadreaza in sfera alimentației publice, focalizandu-se pe segmentul consumatorilor cu pretenții. Condiția esențiala de competitivitate intr-un astfel de sector o reprezinta satisfacerea exigențelor clienților printr-un meniu variat, de o calitate ireprosabile, asigurarea unui ambient placut in incita restaurantului precum și promptitudinea livrarilor pentru serviciile de catering.

Ce le mai mari riscuri provin din posibilitatea intrarii pe piața a unor reprezentanți ai lanțurilor internationale de restaurante și din eventualitatea unor presiuni din partea Patronatului Carnii.

Solicitarile financiare:

Ca urmare a cresterii continue a cererii pentru serviciile restaurantului in conditiile unei capacitati limitate, s-a hotarat deschiderea unui nou restaurant care vine in intampinarea tendintelor pietei.

Pentru dezvoltarea activitatii societatea considera necesara deschiderea unui nou restaurant, investitie care necesita 300.000 USD. Pentru aceasta se urmareste contractarea unui credit pe trei ani cu dobanda de 12% pe an.

Imprumutul va fi garantat printr-un contrat de gaj si ipoteca asupra activelor societatii.

Structura organizatorica a societatii S.C Milenium S.A

Descrierea echipei manageriale:

Conducerea operativa a societații este asigurata de o echipa echilibrata și bine inchegata, cu experienta și succese inregistrate in activitatea anterioara. Singurul nou membru al echipei este doamna Elena Alexandrescu - ce va ocupa poziția de șef al noului restaurant. Componenta acestei echipe se prezinta astfel:

a) Ion Nastase - (45 ani)- director general ocupa aceasta funcție inca din anul 1996. De profesie economist (absolvent al facultații de Management al ASE Bucuresti) are o experiența de aproximativ 20 ani in turism și alimentație publica.Pentru al stimula și a-i rasplati eforturile depuse pana acum i-au fost atribuite 6% din acțiunile societații Milenium.

b) Ion Marinescu - (38 ani)- director economic, ocupa de 2 ani aceasta poziție in cadrul societații. A absolvit Facultatea de Finanțe-Contabilitate din cadrul ASE București și este membru CECCAR de 10 ani.

c) Alex Voicu - (36 ani)- director de marketing, deținand aceasta funcție de la inființarea societații Absolvent al Facultații de Comerț din cadrul ASE Bucuresti, deține titlul de doctor in marcheting și are o experiența in domeniu de 12 ani.

d) Narcis Donosie - (37 ani)- șef restaurant Hedon, angajat pe aceasta poziție de aproape 2 ani. A absolvit Facultatea de Manageament și are o experiența profesionala de 14 ani

e) Elena Alexandrescu - (34 ani)- șef al viitorului restaurant, ce va fi angajata de societate imediat ce vor incepe lucrarile de investiție. Doamna Alexandrescu a terminat Liceul Economic nr.5 și e licențiata a Fcultații de Economie Generala din cadrul ASE.

Consultanții - cheie

De-a lungul timpului S.C. Millenium SA și-a consolidat o serie de relații de consultanța cu persoane fizice care, prin experiența și specificul activitații lor, contribuie la buna desfașurare a afacerii. Printre cele mai importante persoane ce fac parte din aceasta categorie se numara:

-C. Gheorghe - expert contabil și inspector al Administrației financiare - consiliaza firma in interpretarea corecta a legilor financiar-contabile și in calcularea corecta a taxelor și impozitelor datorate instituțiilor statului;

-A.Poenaru - expert in Ministerul Agriculturii și Alimentației Publice - colaboreaza cu societatea pe domeniul obținerii/menținerii licențelor pentru preparatele din oferta

-F. Panaid - avocat, membru al Baroului București și component al Consiliului Uniunii Avocaților din Romania. Are o experiența de peste 15 ani in consilierea juridica a activitaților comerciale și colaboreaza cu societatea in rezolvarea tuturor problemelor juridice, intocmirea contractelor și reprezentarea eventuala in justiție.

Propritarii afacerii:

Bazele acestei afaceri au fost puse in anul 1996 prin participarea egala la capitalul social al S.C. Millenium SA a domnilor Alexandru Popa și Nicolae Vasilescu. Structura și volumul capitalului social au variat in timp. La data intocmirii planului de afaceri structura capitalului social este urmatoarea:

Alexandru Popa - 32%

Nicolae Vasilescu - 32%

SC ALFA TV SA - 30%

Ion Nastase - 6%

Toate acțiunile societații confera drept de vot in AGA.

Organizarea afacerii:

Organizarea afacerii este una mixa in care, plecand de la o organizare de responsabilitați, se ajunge la organizarea pe produs respectiv pe cele doua restaurante.

Conducerea operativa este asigurata de cei 4 membrii ai echipei manageriale ( Ion Marinescu, Alex Voicu, Narcis Donosie și Elena Alexandrescu) aflați in directa subordonare a directorului general (Ion Nastase).

Activitatea celor doua restaurante este direct supravegheata de cei doi șefi de restaurant care au in subordine cate 25 de angajați. Pentru noul restaurant se va recurge la aceeași structura a personalului, numarul salariaților și caracteristicile necesare angajarii permițand atingerea volumului de activitate previzionat.

Politica de management a resurselor umane:

Programul de recrutare și verificare a personalului se va derula conform precizarilor din planul operațional. Recrutarea personalului se va executa prin colaborare cu firma de recrutare și plasare a forței de munca Zenith Recruitement.

Intregul personal va fi angajat cu carte de munca, remunerarea sa se face prin salariu fix și se vor acorda prime cu ocazia anumitor evenimente sau obținerii unor rezultate deosebite. Evoluția salariala și primele se vor corela cu rezultatele individuale ale fiecarui angajat.

Politica societații de management a resurselor umane presupune programe de pregatire comuna a angajaților celor doua restaurante, mai ales din perioada de acomodare și verificare a persoanelor nou angajate.

1.3 Plan de afaceri

Descrirea ideii de afaceri:

Prin intermediul restaurantului HEDON, SC Milenium SA presteaza servicii de alimentație publica de aprox. 6 ani. In acest interval de timp, ca urmare a calitații ireprosabile a serviciilor sale, restaurantul și-a castigat un renume binemeritat și o cota de piața confortabila. Calitatea ofertei și prețurile accesibile atrag totuși un numar important de consumatori din zona vestica a Bucureștiului. In prezent, capacitatea de deservire a restaurantului este utilizata in proporție de 75%.

Strategia afacerii:

Pe baza cunoștintelor dobandite, succeselor anterioare și tipul serviciilor oferite, strategia viitoare a afacerii va fi una de diferențiere calitativa fața de oferta concurenței.

Cu toate ca exista o serie de localuri in care se poate servii masa la prețuri mai mici,

special pentru atragerea și menținerea clienților-ținta vizați de societate, acest tip de strategii s-a dovedit a fi cel mai performant. Experiența și succesul celor 6 ani de activitate argurmenteaza foarte bine alegerea acestei strategii.

Descrierea societații:

In prezent societatea dispune de un capital social de 622.000 mii lei, reprezentat de un numar de 6.200 de acțiuni in valoare de 100 mii lei/ acțiune. Finanțarea activitații sale se face predominant din surse proprii, la data intocmirii planului de afaceri structura de finanțare a activitații cuprinzand in proporție de 80% capitaluri proprii și 20% datorii curente catre furnizori, acționari și instituții ale statului.

La aceasta data, SC Milenium SA și-a consolidat imaginea și poziția de piața-ținta, valoarea cifrei de afaceri a anului 2001 ajungand la nivelul record de aprox 610.000 USD (17.400 mil. lei).

Localizarea restaurantelor:

Restaurantul Hedon dispune de un vad comercial deosebit, fiind amplasat in apropierea intersectiei dintre strazile Semicercului si Arcurilor, la parterul unui bloc de locuinte de curand construite. Amplasamentul se afla visa-vis de Parcul Herastrau astfel incat Hedon beneficiaza atat de vecinatatea unui loc intens circulat, cat si de privelittea oferita de vegetatia parcului.

Amplasamentul viitorului restaurant va fi pe strada Orhideelor, nr 10 bis. Aceasta se afla intr-o zona utor accesibila, in vecinatatea Business Town - un important centru de afaceri din jumatatea vestica a oratului.

Structura actuala a cifrei de afaceri lunare este urmatoarea

|

Structura lunara a cifrei de afaceri |

Procent |

Valoare lunara (mii lei) |

Numar mediu de clienți (zilnic) |

|

Catering | |||

|

Servicii directe in in- cinta restaurantului | |||

|

Total |

Descrierea produselor și serviciilor:

Obiectivul unitații este de a satisface pe deplin exigențele gastronomice ale clienților, avand in vedere ca preocuparea oamenilor pentru o alimentație sanatoasa și hranitoare este in creștere in ultimii ani - conform studiilor de piața efectuate de Agenție de monitorizare a tendințelor de consum in anul 2001.

Servicii oferite:

Sunt doua feluri de deservire a consumatorilor:

in mod direct - la una din cele 30 de mese din cadrul restaurantului;

prin livrarea la domiciliu sau la biroul clientului a preparatelor comandate prin telefon sau fax.

Segmentul de piața urmarit:

Servicile actuale ale firmei se adreseaza urmatorului tip de clienți:

-adulți peste 28 ani, persoane ocupate, cu un nivel al salariului de minimum 400 USD/lunar cu locuința sau biroul amplasat in zona de est a municipiului București.

Pentru restaurantul ce se intenționeaza a fi deschis segmentul-ținta va fi reprezentat de:

-adulți peste 28 ani, persoane ocupate, cu un nivel al salariului de minimum 400 USD/lunar cu locuința sau biroul amplasat in zona de vest a municipiului București.

Concurența și alte influențe:

Concurența poate fi apreciata ca fiind foarte intensa in acest domeniu, la nivelul capitalei activand peste 100 unitați. Din acest motiv S.C. Milenium S.A. Incearca sa se diferențieze și vine cu o oferta cat mai variabila la prețuri accesibile, pastrand standardele de calitate cu care și-a caștigat un segment cu piața bine definita.

Strategia de marketing:

S.C. Milenium S.A. iși propune sa-și dubleze cota de piața deținuta, prin deschiderea unui nou restaurant in jumatatea vestica a Bucureștiului.

In plus conducerea, societații va adapta meniul la cerințele variate ce vin din partea consumatorilor straini. In prima faza sau ales produse specifice bucatariilor franțuzești, italienești și asiatice.

Daca acest proiect va avea succesul scontat, se va lua in calcul deschiderea unui al treilea restaurant in zona rezidențiala Baneasa.

Promovarea și relațiile publice:

Compania de promovare și programul de relații publice vor fi conduse in mod direct de domnul Alex Voicu, ce a desfașurat timp de 5 ani o activitate similara pentru cunoscutul restaurant Select din capitala.

Cu ocazia deschiderii noului restaurant vor fi lansate comunicate de presa catre toate mass-media interesate de eveniment. S-au finalizat discuțiile privitoare la desfașurarea unor emisiuni pe teme gastronomice ale postului ALFA TV in spațiul viitorului restaurant (societatea ce deține acest post de televiziune este acționar al S.C. Milenium SA).

Se vor face oferte pentru gazduirea la preț de cost a unor intruniri, reuniuni, decernari de premii ale lumii artistice și de afaceri, evenimente la care va avea acces și presa.

Analiza SWOT

|

Puncte tari (Strenghts) experiența in domeniu; - imagine foarte buna pe piața; - echipa de conducere experimentata și unita; - amplasament favorabil al restaurantelor; - strategie de marketing eficienta; - servicii variate și de calitate; - raport preț/ calitate favorabil; - relații stranse cu un important post TV |

Puncte slabe (Weaknesses) -lipsa spațiilor de parcare proprii; -suprasolicitarea personalului de deservire; -imposibilitatea de a prelua comenzi mici de deservire la mai puțin de doua zile pana la data livrarii; -capacitate insuficienta de deservire in orele de varf (pranz); -distanța fața de centrul capitalei; -traficul aglomerat al zonelor de amplasare; -limitarea operațiunilor de amenajare datorita caracteristicilor constructive ale blocului (restaurantul Hedon). |

|

Oportunitați (Opportunities) posibilitați de obținere a unor granturi Phare; -creștere macroeconomica prognozata; - program de lucru incarcat pentru persoanele din segmentul ținta; - cadrul legislativ favorabil pentru IMM; - utilizarea la scara tot mai larga a internetului (comenzi pentru e-mail); - construirea unui centru de afaceri in apropierea noului restaurant. |

Amenintari (Thearts) - extinderea unor lanțuri de restaurante cu renume internațional; - deschiderea unor restaurante similare in cadrul centrelor de afaceri; -conflictele dintre Patronatul Carnii și Guvern pe baza politicii guvernamentale cu privire la importurile de carne - ce ar putea influența prețul carnii și al produselor din carne; |

1.4 Indice de calitate

Obiectivele principale ale Sc Milenium Sa in domeniul calitatii si sigurantei alimentelor :

-imbunatatirea sistemului de management integrat Calitate-HACCP certificat conform standardelor ISO 9000/2001 si ISO 22000/2005

-instruirea si motivarea personalului pentru imbunattatirea continua a calitatii si sigurantei alimentului

-mentinerea si largirea sectorului de piata

Responsabilitatea maxima privind calitatea si siguranta produselor,serviciilor,precum si sistemul in care sunt realizate in cadrul Sc Milenium Sa revine conducerii firmei.Managementul firmei se angajeaza sa aloce resursele financiare,materiale si umane necesare intreprinderii actiunilor necesare imbunatatirii continue a eficacitatii Sistemului Integrat de Management al Calitatii si Sigurantei Alimentului si pentru indeplinirea obiectivelor respectand termenele stabilite.

Despre HACCP:

In perioada pe care o parcurgem, consumatorii devin din ce in ce mai constienti de aspectele igienice ale vietii si alimentatiei lor si de aceea a devenit absolut obligatoriu ca toti producatorii de alimente sa respecte atat exigentele tehnologice, cat si pe cele de ordin igienico-sanitar.

Sistemele moderne de asigurare si conducere a calitatii care fac obiectul standardelor din seria ISO 22000, realizarea calitatii totale in industira alimentara sunt obiective care nu se pot atinge fara a fi rezolvata mai intai problema productiei igienice. In tarile cu o industrie si o economie dezvoltata (de exemplu tarile din Uniunea Europeana, Statele Unite, Canada) inca din perioada anilor 80 s-a preconizat introducerea sistemelor bazate pe evaluarea si prevenirea riscurilor asociate productiei de alimente, de tipul HACCP.

HACCP este un acronim care provine de la expresia din limba engleza Hazard Analysis. Critical Control Points ' (in traducere Analiza riscurilor. Punctele Critice de Control), care este o metoda sistematica de identificare, evaluare si control a riscurilor asociate produselor alimentare.

Legislatia europeana si internationala privind productia de alimente prevede aplicarea in toate unitatile implicate in productia, transportul, depozitarea si servirea alimentelor, a principiilor unui sistem de asigurare a calitatii igienice bazat pe evaluarea si prevenirea riscurilor. In Marea Britanie, inca din septembrie 1995 aplicarea sistemului HACCP in unitatile care prelucreaza sau comercializeaza alimente a devenit obligatorie, nerespectarea acestei conditii conducand la inchiderea unitatii respective.

In conditiile in care industira alimentara din tara noastra intentioneaza sa se alinieze sub toate aspectele la cerintele productiei moderne de alimente, este absolut necesar ca toate intreprinderile (mari sau mici) sa isi revizuiasca atitudinea in ceea ce priveste productia igienica. Aceasta presupune, in ordine, aplicarea unor standarde de productie igienica, a codurilor de bune practici de lucru (GMP), a sistemului HACCP si, in final, optional realizarea si acreditarea sistemului propriu de calitate conform standardelor din seria ISO 22000).

Pentru ca alimentele sa fie sigure pentru consum, ele trebuie sa respecte anumite conditii privind calitatea lor igienica. In abordarea clasica a controlului calitatii, proprietatile produselor (atat cele senzoriale, cat si cele fizico-chimice si microbiologice) sunt testate in mod curent, obtinandu-se informatii despre nivelul calitativ al produsului si stabilind daca acesta este sau nu consumabil.

Conform conceptiilor moderne privind calitatea, aceste teste au o semnificatie si o eficienta redusa. Cand se constata ca produsul nu respecta semnificatiile, este de obicei prea tarziu sa se poata interveni (cu exceptia reprelucrarii, schimbarii destinatiei produsului sau distrugerii acestuia). Acest lucru poate fi evitat daca elementele cheie ale procesului de fabricatie sunt in permanenta urmarite si controlate, permitand, atunci cand se impune, aplicarea in timp util a unor masuri corective.

Elementele cheie prin care se poate controla procesul pot fi identificate printr-o analiza HACCP. Riscurile asociate produsului si procesului sunt analizate, indicandu-se apoi punctele din procesul tehnologic care sunt critice pentru realizarea inocuitatii produsului. Lipsa controlului in oricare din aceste puncte poate conduce la fabricarea unor produse finite care sa puna in pericol sanatatea sau chiar viata consumatorilor.

Capitolul II

Creditul-mijloc de finantare al firmelor

Notiuni,importanta si clasificarea creditului

In sens larg, creditul reprezinta increderea pe care o persoana (creditorul)o acorda unei alte persoane (debitorul) de a-i imprumuta bani sau alte valori ce-i vor fi restituite la o anumita data impreuna cu o taxa denumita dobanda. Dobanda reprezinta pretul folosirii capitalului imprumutat.

Creditul bancar se formeaza si se acorda sub forma imprumuturilor din capitalul inactiv precum si din capitalul disponibil in cautare de plasament. Creditul bancar formeaza unul din obiectele principale ale activitatii bancilor.Acestea - facand abstractie de capitalul lor propriu - sunt un intermediar care se imprumuta pentru ca apoi sa dea cu imprumut. Altfel spus, capitalul disponibil din conturile clientilor pastrat la banca este folosit de aceasta ca resursa din care imprumuta alti clienti ai sai.

In sfera relatiilor de credit, in afara creditului bancar, functioneaza si creditul comercial, acesta reprezentand imprumuturile pe care agentii, economici si le acorda reciproc in schimbul unor titluri de credit.Creditul comercial opereaza pe seama capitalului ocupat in sfera productiei (industrie, constructii) sau in sfera circulatiei (comertului). Titlurile de credit

reprezinta documente negociabile (cambie, bilet la ordin, cec) ce confera proprietarului lor dreptul de a primi sau a transmite o suma de bani,la un anumit termen sau la vedere (oricand).Titlul de credit indeplineste rolul de instrument de credit cand plata se amana la o data ulterioara celei initial stabilita,situatie in care,pentru suma respectiva, se va incasa o dobanda convenita.

Creditul -atat cel bancar cat si cel comercial - este caracterizat de flexibilitate si operativitate,in sensul ca asigura posibilitatea agentilor economici de a folosi capitalul altora pentru a-si acoperi nevoile temporare de resurse cand cele proprii le sunt insuficiente pentru acoperirea necesitatilor imperative.

Efectuarea operatiilor de creditare prin intermediul bancilor autohtone sau internationale, indiferent de forma capitalului statutar pe baza caruia au fost infiintate, au ca principiu fundamental prudenta bancara, precum si alte principii, dupa cum urmeaza :

Credibilitatea care reprezinta suportul moral, elementul psihologic,fara de care creditul nu poate exista. Dobandirea increderii presupune cunoasterea agentului economic sau persoanei fizice, atat referitor la calitatile morale si profesionale, cat si a reputatiei sale privita prin calitatea produselor si serviciilor, a relatiilor cu partenerii, precum si a situatiei sale patrimoniale si financiare.

Forma contractuala presupune ca toate operatiile de credit si garantie ale bancilor sa fie consemnate in documente contractuale, din care sa rezulte clar toti termenii si toate conditiile respectivelor tranzactii.

Destinatia creditului este principiul care obliga imprumutatul de a utiliza creditul in concordanta cu scopul pentru care a fost acordat si, totodata, da dreptul bancii de a urmari respectarea modului de utilizare.

In situatia cand imprumutatul incalca conditiile contractului de credit,banca va putea intrerupe imediat, fara preaviz, utilizarea creditului aprobat.

Garantarea creditului. Potrivit acestui principiu, orice credit trebuie garantat cu bunuri mobile si imobile sau titluri de valoare aflate in patrimoniul imprumutatului.Garantiile asiguratorii, reprezinta principalul mijloc preventiv prin care se diminueaza riscul insolvabilitatii in rambursarea imprumutului.

Volumul minim al garantiilor constituite trebuie sa acopere cuantumul maxim al imprumutului format din sumele imprumutate si dobanzile aferente.

Rambursabilitatea la termen este principiul care confera echilibru intregului proces de creditare si asigura conditiile pentru reluarea continua a acestui proces de acordare, utilizare si rambursare. Infaptuirea acestui principiu consta in determinarea reala a capacitatii imprumutatului.de a realiza venituri, alegerea si convenirea garantiilor asiguratorii, precum si supravegherea permanenta a modului de utilizare a creditului. Nerambursarea la termen a ratelor prevazute in contract atrage dupa

sine plata de dobanzi penalizatoare,precum si declansarea procedurii de executare silita.

Dobanda reprezinta interesul care sta la baza oricarei operatii de credit constituind taxa (pretul) pe care o (il) percepe banca pentru capitalul imprumutat, de la clientul sau.

In procesul de aprobare; acordare si utilizare a creditelor sunt urmarite de asemenea, si cerinte cum sunt;

- valabilitatea si realismul afacerilor in vederea stabilirii capacitatii de plata a imprumutatului pe seama veniturilor sale potentiale, ce constituie principala sursa de rambursare a creditului; . .

-angajarea,derularea si utilizarea creditului trebuie sa fie reciproc avantajoasa; a) pentru banca fiindca prin extinderea portofoliului de credite va putea sa se mentina pe piata monetara si sa obtina profit suplimentar; b) pentru, imprumutat care-si completeaza necesarul de trezorerie sau de capital permanent pentru derularea unei activitati continue, cu sporirea veniturilor din care sa ramburseze imprumuturile, sa plateasca dobanzile, si, totodata, sa obtina profit;

- la aprobarea si acordarea creditelor simt avute in vedere eventualele influente exogene legate de conjunctura politica, legislativa, economica, fiscala si monetara influente ce pot avea efecte asupra mersului afacerilor si rambursarii ratelor scadente;

- obligatia bancilor de a analiza si verifica (pe baza documentelor puse la dispozitie de imprumutat) natura activitatilor desfasurate, situatia patrimoniaIa, rezultatele economico-financiare, capacitatea manageriala, credibilitatea si alte aspecte care sa dea posibilitatea evaluarii potentialului

economic, organizatoric si financiar al clientului;

-pe toata perioada in care isi produce efectul contractul de creditare,imprumutatul este obligat sa prezinte bancii creditoare un exemplar din bilantul contabil, situatiile patrimoniale si de rezultate financiare periodice sau orice alte documente considerate utile.

Alaturi de principiile si cerintele enuntate, beneficiarii creditelor trebuie

sa indeplineasca cumulativ urmatoarele conditii:

- sunt constituiti legal si poseda capital social varsat conform statutului lor;

-desfasoara activitati legale si eficiente comensurate printr-un nivel optim

al indicatorilor de bonitate; '

-fluxurile de lichiditati evidentiaza posibilitatea reala de rambursare la scadenta a ratelor din credit si plata dobanzilor aferente;

-prezinta garantii morale si materiale pentru angajarea imprumuturilor iar garantiile materiale, acceptate, trebuind sa fie, in expresie baneasca, mai mari sau cel putin egale cu nivelul creditelor solicitate si a dobanzilor calculate pe intreaga perioada de creditare;

- sa aiba conturi deschise la una din unitatile teritoriale ale bancii si sa prezinte situatia angajamentelor din conturile deschise la alte societati bancare cu evidentierea garantiilor aferente;

-sa accepte clauzele contractului de credite.

Garantiile creditului sunt reprezentate de valorile patrimoniale pe care

imprumutatul le constituie gaj in favoarea bancii pentru ca aceasta sa aiba astfel, reducerea la minimul posibil a riscului de nerambursare la termen a creditului.

Volumul creditului solicitat si al dobanzilor aferente va fi integral acoperit cu garantii.Alegerea tipurilor de garantii se face in functie de destinatia creditului.

Raporturile juridice dintre banca si imprumutat asupra garantiilor constituite se sting, de regula, dupa rambursarea integrala a creditelor si dobanzilor.

Diversitatea persoanelor juridice si fizice care sunt cuprinse in sfera. de interes a creditului, precum si complexitatea obiectelor care reclama interventia si folosirea lui, impun o anumita sistematizare.

Creditul, servind si ca factor de productie, este, indispensabil in derularea obiectivelor de natura economica si sociala.

Dupa scopul si sferele pe care le deserveste, creditul apare sub urmatoare forme:

a. Creditul comercial,reprezentat de imprumuturile pe care agentii

economici si le acorda reciproc in procesul de realizare a obiectului activitatii lor,in schimbul titlurilor de credit;

b. Creditul bugetar reprezinta limita maxima, prevazuta si aprobata prin

bugetul de stat,in cadrul careia institutiile publice pot antrena cheltuieli

c. Creditul public devine operant in situatia lansarii de catre stat a subscriptiilor publice, de regula pentru acoperirea deficitului bugetar;

d. Creditul bancar reprezinta imprumuturile acordate de banci persoanelor juridice si fizice. Creditul bancar, in functie de modalitatile de acordare si scopurile in care este angajat, apare sub o multitudine de forme, ca de exemplu: de scont,in cont curent. pe gaj de efecte publice (Iombard), pe gaj de efecte comerciale, documentar, ipotecar etc.

- creditul.de scont este operatia de imprumut garantat, prin care banca isi plaseaza capitalul sau in efecte comerciale care au scadenta la termen si din valoarea carora retine dobanda corespunzatoare pana la scadenta, numita scont,precum si un comision;

- creditul in cont curent reprezinta modalitatea de acordare a imprumuturilor negociate si contractate in limita stabilita, in contul curent bancar. Aceste credite pot fi descoperite, cand sunt acordate pe baza increderii in solvabilitatea debitorului si acoperite (garantate) cu valori patrimoniale;

- creditul lombard se acorda de banci cu gaj de amanetare a bunurilor persona1e mobile (marfuri, metale pretioase,actiuni,obligatiuni, polite etc.). In caz de nerambursare la termen a imprumutului, dreptul de proprietate asupra bunurilor amanetate trece asupra bancii care le valorifica prin vanzare, iar din suma rezultata aceasta isi recupereaza capitalul,dobanzile si comisioanele aferente;

- creditul documentar opereaza atunci cand o banca isi asuma obligatia, in numele unui client al sau, sa efectueze plati,catre o alta banca in favoarea unui beneficiar indicat, pe baza efectelor comerciale convenite.

Cele mai utilizate forme ale creditului documentar sunt acreditivul documentar (comercial) si scrisoarea de credit comerciaIa; .

- creditul ipotecar se acorda pe baza unei ipoteci acoperita intr-un drept real, indeosebi valori imobiliare. In situatia nerambursarii la termen, imobilele ipotecate se scot la vanzare prin licitatie, iar din sumele obtinute banca isi recupereaza capitalul, dobanda si cheltuielile prilejuite de judecata si vanzare

-credite pentru.capitalul de lucru, acopera sfera nevoilor pentru aprovizionari de stocuri si efectuari de cheltuieli necesare realizarii si finalizarii productiei de marfuri si executari de lucrari si servicii,ce au consum si desfacere asigurata prin contracte si comenzi ferme;

-credite pentru stocuri si cheltuieli constituite temporar,acordate prin cont separat de imprumut,motivate de cauze obiective(primiri in avans de materii si materiale,lipsa mijloacelor de transport etc.);

-credite pentru stocuri si cheltuieli sezoniere,pentru firme cu productie sezoniera(prelucrarea materiilor prime de origine vegetala sau animala);

-credite pe cecuri remise spre incasare, pentru perioada circuitului bancar de la depunerea pana la incasarea acestor titluri de credit si efecte de plata in acelasi timp;

- credite de factoring. Factoringul este o modalitate de plata, respectiv de finantare care asigura Iichiditati furnizorului din vanzarea facturilor sale unei societati bancare sau altui tert caruia ii cedeaza o suma de bani(agio);

-credite pentru marfuri cu plata in rate,prin care se acopera necesarul temporar de lichiditati pe perioada cuprinsa intre actul vanzarii si cel al incasarii integrale a valorii bunurilor vandute;

- credite pentru activitati de leasing. Leasingul este o forma speciala de inchiriere a bunurilor de catre proprietarii acestora unor firme ce nu au capacitatea financiara de a le cumpara. Astfel, pe baza unui contract, locatarul (proprietarul) cedeaza locatarului (cel care ia cu chirie) dreptul de a utiliza un bun mobiliar, imobiliar sau activ necorporal, contra unei

chirii,cu posibilitatea de cumparare la pretul stabilit intre cele doua parti;

Banca va acorda credite societatilor de leasing numai pentru leasingul financiar nu si pentru leasingul operational;

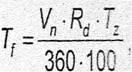

-credite de forfetare. Forfetarea este operatiunea care permite exportatorului recuperarea sumelor de la banca inainte de scadenta sau transformarea unei vanzari pe credit intr-o vanzare la vedere. Creantele sunt materializate in efecte de comert (cambii,bilete la ordin etc.)exprimate iri valuta, ai caror beneficiari sunt operatori economici cu activitate de export, inregistrati in tara de unde se face exportul. Creanta valutara este cumparata de banca cu renuntarea la dreptul de recurs asupra vanzatorului creantei.

Taxa de forfetare cuvenita bancii, se calculeaza prin relatia:

in care: Vn=valoarea nominala a inscrisului forfetat;Rd = rata dobanzii pentru valuta in care este exprimata cambia sau biletul la ordin forfetat;

Tz= timpul in zile intre data forfetarii si ziua scadentei titlului

Tehnici de acordare si verificare a creditelor pe termen scurt

Operatiunile de creditare cuprind doua domenii distincte: a) creditarea activitatii curente si b) creditarea activitatii de investitii.

Creditarea activitatii curente consta in acordarea de imprumuturi pe termen scurt (pana la cel mult 12 luni) sub forma creditarii pe obiect, pentru formarea stocurilor si efectuarea de cheltuieli. Creditele se acorda prin conturi separate de imprumut, pe baza situatiilor de stoc sau de cheltuieli prezentate bancii de agentul economic solicitant.

Pentru aprobarea si acordarea creditelor solicitate, banca verifica si urmareste:

a) Informarea si documentarea pe baza datelor din ''fisa generala a scietatii'', contractului de societate, statutului de functionare (din care se depun bancii copii autentificate) si cererea de credite semnata de persoanele autorizate sa reprezinte legal firma solicitatoare, insotita de:

- bilantul contabil,contul de profit si pierdere, raportul de gestiune incheiate pentru ultimul an, 'rezultatele financiare' si 'situatia patrimoniului' dupa cele mai recente rapoarte, precum si balanta de verificare incheiata pentru ultima luna;

- bugetul de venituri si cheltuieli, elaborat in baza precizarilor Ministerului Finantelor;

- fluxul de Iichiditati prognozat (cach-fiow) al solicitantului;

- situatia stocurilor si cheltuielilor pentru care se solicita credit,in

care sa se evidentieze cauzele formarii si termenele de lichidare;

- situatia contractelor de vanzare pentru produsele ce constituie obiectul creditului;

-proiectul graficului de rambursare a creditului si de plata a dobanzilor;

- lista garantiior propuse bancii pentru garantarea creditelor;

- planul de afaceri; .

- orice alte documente necesare, solicitate de banca.

Pe baza datelor rezultate din documentatia prezentata de agentul economic, banca procedeaza la efectuarea analizei economico-financiare de ansamblu, determinand :indicatorii de caracterizare a bonitatii c1ientului,respectiv Iichiditatea patrimoniaIa, solvabilitatea, rentabilitatea si altii edificatori in luarea deciziei de avizare si aprobare a contractarii creditului.

Alaturi de acesti indicatori, in analiza preliminara a cererii de credite este analizata starea si evolutia si a altor indicatori, si anume:cifra de afaceri,capitalurile proprii, rezultatul exercitiului, fondul de rulment (diferenta dintre pasivele pe termen lung si activele imobilizate) necesarul de fond de rulment (diferenta dintre active realizabile si datoriile curente sub un an),trezoreria neta (diferenta intre fondul de rulment si

necesarul de fond de rulment sau trezoreria pozitiva din care se scade trezoreria negativa).

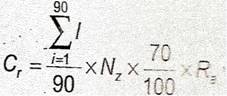

Analiza capacitatii de rambursare a imprumuturilor este facuta pentru a avea siguranta incasarii, atat a creditului cat si a dobanzii aferenta, avand ca suport de documentare portofoliul de comenzi si contracte si cash-flow-ul prevezional al c1ientului alaturi de care se utilizeaza o formula de calcul care extrapoleaza in perioada viitoare media incasarilor zilnice realizate in ultimul trimestru. Formula de calcul evidentiaza de fapt volumul de credite,pentru care debitorul va avea capacitatea:finandara in scopul rambursarii

In care: Cr = capacitatea de rambursare a imprumutului;

I= Incasarile zilnice ale debitorului in ultimul trimestru;

Nz= numarul de zile de valabilitate a creditului;

Ra=rata de actualizare in structura careia sunt avute in vedere rata inflatiei, rata dobanzii bancare,rata de schimb a monedei nationale,rata credterii economice etc.

Selectarea garantiilor asiguratorii presupune alegerea uneia din garantiile agreate de banca, in functie de volumul capitalului varsat,de patrimoniul inregistrat la zi,de perspectiva realizarii incasarilor si de natura bunurilor ce urmeaza a fi procurate din credite;

Dupa natura lor, garantiile pot fi:

a) Garantii reale, ce confera creditorului garantat dreptul de preferinta, in cadrul executarii silite, din valoarea bunului afectat,in vederea satisfacerii cu prioritate a creantei garantate;

Din categoria garantiilor reale fac parte:

gajul propiu zis care poate fi cu deposedarea debitorului de bunul afectat drept garantie sau fara deposedarea de bunul adus in garantie;

ipoteca si privilegiile.

b) Garantii personle, formate din. mijloace juridice de garantare a obligatiilor prin care una sau mai multe persoane se angajeaza, prin contract scris incheiat cu creditorul sa plateasca datoria debitorului,

daca acesta nu-si va onora obligatiile scadente.

Formele de garantii personaje utilizate sunt:

-fidejusiunea (Cautiunea) ' .

-garantiile sub forma scrisorilor de garantie emise de institutii financiare sau autoritati administrative..

c)Cesiunea de creanta, ca mijloc de transmitere: a obligatiilor, poate fi:privita ca orice alta garantie pentru creditele acordate de banca.

Garantiile avute in vedere pentru acordarea de credite trebuie sa indeplineasca o serie· de cerinte, si anume:

- oricare din garantiile de tip real sau personal sa poata fi transformate rapid in lichiditati;

-sa fie materializate sub forma unui titlu sau inscris autentic;

-bunurile afectate drept garantie sa fie in circuitul civil,sa se afle in proprietatea beneficiarului de credite sau a girantului sau si sa nu fie

Afectate de alte creante;

- proprietarul bunurilor sa aiba capacitatea de a le gaja sau ipoteca;

- bunurile achizitionate si puse in functiune inaintea solicitarii creditului, sa. fie in stare normaIa de exploatare;

- bunurile achizitionate si nepuse in functiune, ca si cele ce urmeaza a fi procurate si achitate partial din credite sa fie noi si insotite de certificate de calitate si garantie;

- existenta pietelor de desfacere sau de potentiali cumparatori pentru bunurile ce fac obiectul garantiei;

In procesul de creditare,garantiile indeplinesc urmatoarele functii:

a) Stimularea si respectarea disciplinei contractuale,in sensul exe cutarii cu rigurozitate si la termenele convenite a obligatijlor pe care si le-a asumat imprumutatul

b) Asigurarea securitatii creditului prin faptul ca bunul asigurat poate fi valorificat de banca in vederea acoperirii creditului nerestituit si a dobanziilor neacgitate

c) Asigurarea economisirii de Iichiditati, prin probatiunea facuta de imprumutat ca dispune de lichiditati potentiale.

Concluziile analizelor si veri.ficarilor, in urma carora se decide asupra:

restituirii cererii de credite, comunicandu-se agentului economic motivele refuzului de a-l credita;

acceptarea cererii in vederea negocierii si incheierii contractului de imprumut

b) Negocierea si Incheierea contractului de imprumut.

Negocierea cererii de creditare intre reprezentantii bancii si solicitant consta in convenirea asupra tuturor clauzelor ce fac obiectul contractului de imprumut precizandu-se:

*destinatia creditului numai pentru acele activitati prevazute in statutul societatii, precum si piata asigurata pentru desfacerea produselor fabricate sau ,marfurilor achizitionate;

*acordarea creditelor se va face prin cont separat de imprumut pe baza situatiei de stocuri sau cheltuieli;

*volumul creditului va fi convenit in functie de necesarul de stocuri si cheltuieli rezultat din situatiile de stocuri si cheltuieli, conditionandu-se ca:

- incasarile din perioada creditarii sa permita rambursarea integrala a creditului si dobanzilor aferente;

- volumul garantiilor asiguratorii sa permita acoperirea integrala a creditului solicitat si a dobanzilor;

~graduI de lichiditate sa nu scada sub nivelul celui determinat prin anexa la cererea de imprumut;

*termenele de efectuare a platior din credite vor fi convenite in functie de necesitati,stabilindu-se data inceperii efectuarii platilor si data pana la care se poate face ultima plata. Platile din credite vor fi efectuate direct din contul separat de Imprumut, de regula prin virament, pe baza instrumentelor de decontare convenite in contractele economice incheiate cu partenerii de afaceri;

*termenele de rambursare a creditelor se stabilesc in functie de termenele prevazute pentru realizarea incasarilor, termene ce pot fi la data fixa,in timpul lunii sau trimestrului,ori conventionale (la finele lunii sau trimestrului);

*nivelul dobanzilor se negociaza asigurandu-se dreptul bancii de a le modifica ori de cate ori, pe parcursul creditarii, dobanda pietei va suferi schimbari. La randul sau, imprumutatul are dreptul sa stabileasca limita maxima pana la care accepta modificarea.

In situatia cand nivelul dobanzii pietei va depasi nivelul maxim acceptat de Imprumutat, despre care· acesta a luat cunostinta, creditarea poate fi continuata sau intrerupta, astfel:

- se continua creditarea cu acceptarea noii rate de dobanda;

-debitorul, neacceptand noua rata, va fi obligat ca, in termen de 10 zile de la luarea la cunostinta, sa ramburseze intregul credit angajat, inc1usiv dobanzile aferente;

-nerambursarea integrala a creditului in termenul de 1O zile este considerata acceptare tacita a noului nivel al dobanzii si urmatoarele,pana la rambursarea integrala a imprumutului

*garantiile asiguratorii se stabilesc in functie de situatia patrimoniala la zi si conditiile prevazute pentru fiecare tip de garantie.

*Incheierea contractului de Imprumut reprezinta etapa finala a negocierilor,el semnandu-se de reprezentantii legali ai bancii si cei ai agentului economic.

Contractele aferente Creditelor pentru Capital de lucru se intocmesc pe o perioada de 90 de zile,acestea putand fi prelungite pe noi perioade de 90 de zile prin intermediul actelor aditionale, fara a depasi 12 luni de la acordarea primului credit.

La imprumuturile sub forma liniilor de credite,contractele se incheie pentru intreaga perioada dar nu mai mult de 12 luni .

Contractele aferente creditelor prin conturi separate de imprumut cu exceptia celor pentru capital de lucru se incheie pentru toata perioada de timp pentru care au fost aprobate.

Contractul de creditare se intocmeste in trei exemplare, fiecare exemplar fiind original si avand aceeasi putere juridica. Cele trei exemplare au urmatoarele destinatii:

- primul exemplar ramane la banca pastrandu-se intr-un loc special, formand portofoliul de credite;

- al doilea exemplar se preda Imprumutatului dupa ce acesta a semnat de primire pe primul exemplar;

- cel de-al treilea exemplar se pastreaza la dosarul de credite al

agentului economic pe toata perioada decreditare si rambursare.

c) Acordarea si utilizarea creditelor. Acordarea efectiva a creditelor se produce dupa indeplinirea tuturor procedurilor referitoare la constituirea garantiilor si asigurarea bunurilor existente,admise in garantie.

Creditele se pun la dispozitia imprumutatului la termenele stabilite prin contractul de imprumut si in limita plafoanelor stabilite de banca, in transe.

Platile din credite se efectueaza prin conturi separate de imprumut,in limita plafoanelor stabilite, pe baza instrumentelor de decontare convenite de imprumutat prin contractele incheiate cu partenerii sai.

d)Scadentarea creditelor este facuta in functie de felul creditului. "Scadentarea.unui credit este termenul (data) la care acesta devine exigibil si trebuie restituit. Scadenta este o data viitoare posibila si certa.'

Scadentele pot fi intermediare si finale.

Scadenta intermediara reprezinta termenul (data) la care o parte(rata)devine exigibila si trebuie rambursata.

Scadenta finala reprezinta termenul(data) la care ultima parte.(rata). din imprumut sau intregul imprumut - in cazul unei singure rate- devine exigibil si trebuie rambursat. .

Un credit poate fi prevazut a fi rambursat in mai multe rate sau intr-o singura rata, aceste modalitati;precum si termenele (datele) fiind inscrise obligatoriu in contractul de credite.

e) Rescadentarea creditelor reprezinta amanarea termenului (datei) de rambursare la o data viitoare fata de cea initiaIa, fara a se depasi termenul maxim de acordare a creditului sau prelungirea termenului de rambursare care depaseste termenul initial stabilit.

Amanarea poate fi facuta o singura data a uneia sau. cel mult doua .rate intermediare in cadrul termenului maxim aprobat, sau de cel mult doua ori a. aceleiasi rate insa tot in'cadrul termenului maxim aprobat

. Prelungirea termenului de rambursare a ratei finale este posibila o singura data.

Rescadentarea se face la cererea motivata a Imprumutatului, cu aprobarea bancii, iar noile termene de rambursare sunt inscrise in acte aditionale la contractele de creditare initial incheiate.

f) Reesalonarea creditelor este acceptata ca o masura intermediara de redresare financiara a Imprurnutatului inainte de declararea acestuia in incapacitate de plata, si declansarea procedurii de executare silita.

Prin reesalonare se pot prelungi sau amana toate scadentele ratelor intermediare si finale,precum si modificarea cuantumului acestora in cadrul soldului ramas de rambursat. Poate fi facuta o singura reesalonare,iar la un credit reesalonat neputandu-se face rescadentari.

Noile scadente vor fi stipulate intr-un act aditional la contractul initial in care se va mentiona si dobanda majorata ce urmeaza a fi platita de imprumutant.

g) Rambursarea creditelor este particularizata in functie de felul creditelor acordate, ea facandu-se pe seama disponibilitatilor existente in contul curent pe baza notei contabile intocmita de ofiterul de credite.

In lipsa disponibilitatilor pentru a acoperi rambursarea totala sau partiala a unor rate din creditele acordate, diferenta nerambursata se trece in categoria'creditelor restante pana la 30 de zile' iar daca la expirarea termenului de 30 de zile nu sunt disponibilitati pentru stingerea obligatiei; aceasta va fi inregistrata in contul,,credite restante peste 30 de zile'.

Pentru creditele restante se percep dobanzi penalizatoare. Suma penalitatilor calculate nu va putea depasi cuantumul sumei asupra careia au fost calculate.

Daca dupa analiza facuta de banca impreuna cu debitorul nu se pot stabili masuri concrete de redresare financiara a acestuia, se declanseaza procedurile de executare silita in vederea recuperarii creditelor restante.

Creditarea activitatii de investitii

Pentru completarea resurselor proprii de finantare,agentii economici pot contracta, cu bancile finantatoare, credite pentru investitii. In functie de termenele de utilizare si rambursare, creditele pentru investitii pot fi: pe termen scurt (cel mult pana la12 luni), pe termen mediu (intre 1 si 5 ani) si pe termen lung (intre 5 si 15 ani).

Creditele pentru investitii au ca obiect:

- achizitionarea de animale de munca,productie si reproductie, achizitionarea de masini, utilaje, instalatii si alte mijloace fixe;

-amenajarea, modernizarea, dezvoltarea spatiilor si capacitatilor de

productie existente;

-realizarea unor noi obiective de investitii,prin construire sau cumparare

Procesul de aprobare si utiiizare a creditelor pentru investitii, ca si in cazul creditelor pentru activitatea curenta, are la baza principiul general al prudentei bancare, in care scop se procedeaza la: a) analiza creditelor solicitate, b) negocierea. si incheierea contractului de imprumut.

a) Analiza creditelor pentru investitii. In vederea contractarii creditelor solicitantul va prezenta bancii cererea tip,autorizatia de constructie,graficuI de esalonare a lucrarilor si contractul de antrepriza (daca lucrarile se executa in antrepriza),precum si studiul de fezabilitate.

a.1. Studiul cererii de credite, efectuat de banca finantatoare, are in vedere: obiectul si destinatia investitiei;

a.2. Exarninarea proiectiei surselor de finantare

a.3. Examinarea documentatiei tehnico-economice din care sa rezulte eficienta proiectului, situatia capacitatilor de productie din zona,conditiile de asigurare cu materii prime, materiale si marfuri din tara si export, existenta pietei de desfacere pentru produsele, lucrarile si serviciile sau marfurile ce urmeaza a fi valorificate in urma terminarii

investitiei.

b) Negocierea, si incheierea contractului de imprumut. Daca in urma analizei economico-fincinciare rezulta ca solicitantul de imprumut prezinta credibilitate si capacitatea de a rambursa creditele,se trece la convenirea cu acesta a clauzelor contractuale privitoare la :

b.1. Volumul creditului ce se stabileste ca diferenta intre valoarea totala a investitiilor si sursele proprii de finantare (minim 15-30%, dupa caz);

b.2. Durata de acordare a creditului in functie de durata de executie a investitiei prevazuta in documentatie si perioada de realizare a surselor de rambursare a creditului;

b.3.Modalitatea de acordare a creditelor, in sensul ca acordarea creditelor se va face prin contul separat de imprumut intitulat 'credite pentru investitii',ce se va deschide la banca.

Creditarea va incepe numai dupa epuizarea surselor proprii de finantare.

Platile din contul de imprumut se vor efectua,de regula, prin virament, iar cele in numerar, cu aprobarea bancii, numai pentru salarii si alte cheltuieli ocazionale;

b.4. Sumele si termenele de efectuare a platilor din credite convenite astfel:

- integral, la o data fixa;

- esalonat, pe masura achizitionarii si efectuarii cheltuielilor creditabile

b.5. Termenele de rambursare a creditelor se inscriu in contractul de credite, ele fiind lunar sau trimestrial, in functie de constituirea surselor proprii pentru investitii. Dobanda se va calcula si percepe lunar;

b.6. Nivelul dobanzilor si comisioanelor se negociaza astfel ca bancii sa-i revina dreptul de a modifica nivelurile dobanzilor ori de cate ori pe parcursul creditarii dobanda pietei va suferi modificari;

b.7. Garantiile asiguratorii se stabilesc a fi unul din tipurile admise, adica prin gaj propriu-zis, ipoteca conventionala de rangul 1, cesiunea de creanta, scrisoarea de garantie bancara, stocuri de materiale si marfuri si dreptul de gaj general.

Verificarea garantiei creditelor. Bancile creditoare efectueaza verificarea garantiei imprumuturilor acordate prin controale faptice asupra existentei garantiilor convenite, a conditiilor de pastrare sau utilizarea a acestora. Controlul-faptic presupune identificarea tuturor garantiilor cand acestea au fost stabilite separat sau verificarea prin sondaj cand s-a admis in garantie dreptul de gaj general.

In situatia constatarii minusului de garantie se instituie urmatoarea procedura:

-minusul de garantie se inregistreaza de egala valoare in categoria creditelor restante iar plafonul de credite curente va fi diminuat cu aceeasi suma;

- incasarile din zilele imediat urmatoare vor fi utilizate cu prioritate pentru rambursarea creditelor restante;

- daca in termen de 48 de ore de la instiintare imprumutatul nu va reintregi garantia creditelor cu valori acceptate de banca, de egala valoare, acestea vor fi trecute in categoria creditelor restante, urmarindu-se rambursarea lor pe masura crearii disponibilitatilor sau prin valorificarea garantiilor.

2.3 Documente privind creditele

Titlurile de credit.Scontarea si reescontarea

Titlurile de credit

Acestea sunt documente negociabile, emise de institutiile bancare sau alte institutii de credit, ele conferind proprietarului un drept de creanta, precis determinat,. mentionat in cuprinsul lui.

Titlurile de credit indeplinesc rolul de instrument de credit cand plata, se amana la o data ulterioara, iar pentru suma stipulata in creanta urmeaza sa se Incaseze o anumita dobanda.

Pe calea transmiterii titlului de credit in deplina proprietate sau in gir, titularul poate beneficia de un credit corespunzator,astfel ca titlul de credit indeplineste atat functia de mobilizare a creditelor, cat si pe aceea de instrument de plata.

Felurile titlurilor de credit uzitate pe piata creditului,ce sunt sau in viitorul apropiat vor deveni operante si in tara noastra, sunt: cambia, biletul la ordin, cecul si cartile de credit.

Titlurile de credit se pot clasifica dupa mai multe criterii, si anume:

a. Dupa continut(natura prestatiei), pot fi :

a.1. propriu-zise,acelea in virtutea carora subscriitorul se obliga sa dea o suma de bani beneficiarului, la o anumita data (cambia, biletul la ordin, cecul,titlurile datoriei publice,obligatiunile emise de societatile comerciale,politele de asigurare);

a.2. reprezentative, cele care confera titularului un drept real asupra unei cantitati de marfuri determinate,aflate in depozite sau incarcate pentru a fi transportate (conosamentul, recipisa de depozit, warantul);

a.3. de participatie, sub forma actiunilordetinute de actionarii unei societati comerciale ce in afara valorii lor nominale si negociabile la bursa de valori, nu incorporeaza in ele vreun drept real ci numai promisiunile de prestatii viitoare (plati de dividende din profitul net).

b. Dupa modul de circulatie, se grupeaza in:

b.1. la purtator, care indica persoana debitorului, fara a cuprinde vreo mentiune referitoare la creditor, titular al dreptului de creanta fiind persoana in posesia careia se gaseste documentul (actiuni, cecuri, conosamentul in cazul cand marfa incarcata pe nava nu este achitata);

b.2.la ordin, cand titlul de credit este destinat unei anume persoane indicata in cuprinsul titlului;

b.3.nominative,ca si cele la ordin,trebuie sa cuprinda indicarea primului titular al dreptului de creanta.

c Dupa timpul de acordare, titlurile de credit sunt pe termen scurt, (pana la un an) si pe termen lung (cand creditele se acorda pe durata mai multor ani).

Cambia

Cambia este un titlu de credit sub semnatura privata care pune in legatura in procesul crearii sale 3 persoane: tragatorul, trasul si beneficiarul. Titlul este creat de tragator in calitate de creditor, care da ordin debitorului sau numit tras sa plateasca o suma fixata la o data determinata in timp, fie unui beneficiar, fie la ordinul acestuia din urma. Pentru a fi valabila, cambia trebuie sa contina mentiunile obligatorii cuprinse in Legea nr. 58/1934 asupra cambiei si biletului la ordin modificata prin Legea nr. 83/1994.Prezentarea standardului obligatoriu de continut al cambiei.

In circuitul comercial cambia indeplineste functii de mijloc de plata, de mijloc de garantare si de mijloc de creditare, elementele obligatorii care trebuie sa fie continute de aceasta fiind obligatoriu legate de aceste functii. Astfel, o cambie, ca document, trebuie sa contina: - elemente obligatorii: denumirea de cambie (in limba in care a fost redactat inscrisul), ordinul neconditionat de plata/ de a plati o suma determinata (exprimata in cifre si litere), numele trasului, scadenta (termenul de plata, care poate fi exprimat ca data calendaristica fixa, la un anumit numar de zile de la data emiterii cambiei - de regula 30, 60, 90, 180 zile - la vedere sau la un anumit interval de la prezentarea spre acceptare, locul efectuarii platii, beneficiarul (numele si adresa), data si locul emiterii, trasul (numele si adresa) semnatura autografa a tragatorului (cuprinzand numele de familie in intregime);

- elemente facultative: dobanda, domicilierea, mentiuni diverse, etc.

Biletul la ordin

Biletul la ordin este un instrument prin care emitentul isi ia angajamentul de a plati beneficiarului sau celui care este posesorul legitim al instrumentului o suma determinata,la o anumita data.Este un titlu de credit care pune in legatura in procesul creearii sale doua persoane: emitentul si beneficiarul.Titlul este creat de catre emitent,in calitate de debitor care se obliga sa plateasca o suma de bani la un anumit termen sau la prezentarea unui beneficiar aflat in calitate de creditor.

Cecul

Este un efect comercial, inscris dat in baza unui depozit de bani sau a unui credit deschis, sub forma de ordin de plata; cu ajutorul lui, o persoana (tragator) poate sa retraga anumite sume de bani de la o societate bancara numita tras, in folosul sau sau al unei alte persoane numite beneficiar. Instrumentul de plata folosit este carnetul de cecuri. Cecul se poate emite valabil numai daca in momentul emisiunii sale exista disponibil, o provizie (un depozit de bani sau credit deschis la banca). Spre deosebire de cambie, cecul serveste mai mult ca instrument de plata si de compensatie, nu de credit.Cecul poate fi emis:a. nominativ, care indica explicit numele beneficiarului si se transmite prin gir sau andosare;b. la purtator, care nu cuprinde nici un nume si se transmite prin simpla inaintare.

CONTRACT DE CREDIT BANCAR

Contractul de credit este contractul prin care o banca (institutie similara), denumita imprumutator, se obliga sa puna la dispozitia unei persoane fizice sau juridice, denumite imprumutat, o suma de bani (creditul) pe o perioada de timp convenita sau isi asuma un angajament banesc prin aval (cambie, bilet la ordin, cec) sau printr-o scrisoare de garantie in interesul acelei persoane, in schimbul unei remuneratii.

Scontarea

Scontarea reprezinta operatia pe care un scontator (de reguIa bancile) o efectueaza in favoarea unui beneficiar, pe baza unui titlu de credit, inaintea datei scadentei acestuia.

Functie de partea care are initiativa operatiei de scontare, pot fi avute in vedere doua situatii:

a. cand beneficiarul unur titlu de credit (cambie, polita)face transmiterea acestuia catre banca inainte de scadenta, in vederea incasarii sumei,banca retinand taxa scontului (dobanda,beneficiul) in functie de timpul de asteptare si pentru eventualele riscuri ce trec asupra sa;'

b. atund cand banca avanseaza unui client al ei,inaintea scadentei, contravaloarea unui titlu de credit (cambie, bilet la ordin) retinand din aceasta dobanda cuvenita pana la termenul de plata, precum si un comision.

Reescontarea

Reescontarea este operatiunea de scontare la banca centrala,a unui titlu de credit (cambie, polita} care anterior a fost scontat. In fapt, reescontarea consta in vinderea de catre o banca altei banci, inainte de scadenta, a unor titluri de credit aflate la ordinul sau.

Prin reescontare se naste pentru banca reescontatoare (curnparatoare) angajamentul cambial al girantilor. Banca cumparatoare incaseaza o taxa de reescontare egala cu dobanda cuvenita,inclusiv comisionul pentru acoperirea che1ltuielilor ocazionate de operatiunile de reescontare.

Capitolul III

Contabilitatea creditelor bancare pe termen scurt

3.1 Conturi specifice creditelor bancare pe termen scurt

Agentii economici care nu au suficiente surse proprii pentru asigurarea desfasurarii normale a activitatii de baza pot apela la credite bancare curente, numite de trezorerie sau pe termen scurt.

Acordarea acestor credite se face la solicitarea agentului economic, cu precizarea obiectului de creditare, insa numai pe baza de garantii materiale. Din punct de vedere tehnic, creditele de trezorerie se pot acorda sub forma unui plafon de creditare, cunoscut sub denumirea de limita de creditare, prin contul 5121 "Conturi la banci in lei" sau printr-un cont separat de imprumut, respectiv, contul 519 "Credite bancare pe termen scurt", in cadrul caruia s-au instituit si nominalizat conturi sintetice de gradul II, asa ar fi:

. 5191 "Credite bancare pe termen scurt";

. 5192 "Credite bancare pe termen scurt nerambursate la scadenta";

. 5193 "Credite externe guvernamentale";

. 5194 "Credite externe garantate de stat";

. 5195 "Credite externe garantate de banci";

. 5196 "Credite de la trezoreria statului";

. 5197 "Credite interne garantate de stat";

. 5198 "Dobanzi aferente creditelor bancare pe termen scurt"

Toate conturile sintetice de gradul II sunt conturi de datorii, conturi cu functie de pasiv, reflectand in credit creditele angajate pe termen scurt, inclusiv dobanda datorata,iar in debit restituirea acestor credite, inclusiv dobanda platita.

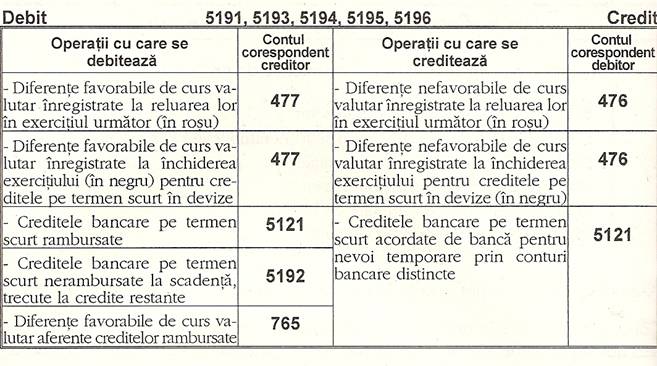

Operatiile privitoare la conturile 5191,5193,5194,5195 si 5196 pot fi reflectate in contabilitatea sintetica astfel

In cazul in care creditul pe termen scurt se acorda prin contul 5121 "Conturi la banci in lei", contul este bifunctional, pentru evidentierea dobanzilor s-a simbolizat contul 518 "Dobanzi", in cadrul caruia s-au prevazut doua conturi sintetice de gradul II si anume:

. 5186 "Dobanzi de platit"

. 5187 "Dobanzi de incasat"

In creditul contului 5186 "Dobanzi de platit" se inregistreaza dobanzile datorate pentru creditele pe termen scurt angajate la banci, iar in debit dobanzile platite pentru soldul creditor al contului 5121 "Conturi la banci in lei".

In debitul contului 5187 "Dobanzi de incasat" se inregistreaza dobanzile de incasat pentru disponibilitatile aflate in conturile curente, iar in credit dobanzile incasate.

Contul 5198 'Dobanzi aferente creditelor bancare pe termen scurt' reflecta dobanzile de platit de unitatea economica, aferente creditelor acordate de banci in conturi distincte de imprumut, ce fac obiectul conturilor de gradul doi ale contului de gradul intai 519 'Credite bancare pe termen scurt'. Despre acest cont se pot spune urmatoarele:

se crediteaza cu dobanda de platit bancii pentru creditele pe termen scurt acordate in conturi distincte;

se debiteaza cu dobanda platita bancii pentru creditele pe termen scurt acordate in conturi distincte;

Contul 5191'Credite bancare pe termen scurt nerambursate la scadenta' reflecta acele credite bancare pe termen scurt contractate de agentii economici care nu au putut fi rambursate la scadentele stabilite si care se trec la restanta, atragandu-si plata unor dobanzi penalizatoare. El poate fi caracterizat astfel:

dupa continutul economic este un cont de datorii pe termen scurt;

dupa functia contabila este un cont de pasiv;

se crediteaza cu creditele pe termen scurt nerambursate la scadenta stabi¬lita si trecute la restanta;

se debiteaza la rambursarea creditelor restante;

soldul creditor reprezinta creditele bancare pe termen scurt existente, nerambursate la scadenta;

se dezvolta pe analitice pe feluri de credite pe termen scurt nerambursate la scadenta.

Operatiile privitoare la contul 5192 'Credite bancare pe termen scurt nerambursate la scadenta' pot fi reflectate in contabilitate a sintetica astfel:

Debit 5192Credite bancare pe termen scurt nerambursate la scadenta Credit

|

Operatii cu care se debiteaza |

Contul corespondent creditor |

Operatii cu care se crediteaza |

Contul corespondent debitor |

|

Rambursarea creditelor pe termen scurt trecute la restanta |

-credite pe termen scurt nerambursate scadenta trecute la restanta |

3.2 Studiu de caz privind creditele bancare pe termen scurt

Exemplu 1: O societate comerciala SC Pinky SA a solicitat si a obtinut aprobarea bancii pentru o limita de creditare de 10.000.000.000 lei, utilizand in primele sase luni numai 7.000.000.000 lei cu o dobanda de 20% pe an. Creditul angajat s-a folosit pentru plata furnizorilor. Sa se faca inregistrarile si in situatia in care societate nu a folosit linia de creditare aprobata, fiindca in primele sase luni societate a avut disponibilitati in cont, din incasari, de 4.000.000.000 lei, pentru care dobanda la vedere este de 6% pe an.

a) utilizarea limitei de creditare pentru plata furnizorilor, pentru 7.000.000.000

lei:

-------- ----- ------ ------- x -------- ----- ------ ---- ----- ----- ------

"Furnizori" = 5121 "Conturi la 7.000.000.000

Banci in lei''

-------- ----- ------ ------- x -------- ----- ------ ------- ----- ----- ------

b) calculul si inregistrarea dobanzii pentru limita de creditare folosita:

b ) 7.000.000.000 lei x 20% : 2 = 700.000.000 lei

b ) contabilizarea dobanzii datorate:

-------- ----- ------ -------- x -------- ----- ------ ------- ----- ----- -----

666 "Cheltuieli privind = = 5186 "Dobanzi de plata" 700.000.000

dobanzile"

-------- ----- ------ -------- x -------- ----- ------ ------- ----- ----- -----

c) creditarea dobanzii

-------- ----- ------ -------- x -------- ----- ------ ------- ----- ----- -----

5186 "Dobanzi de plata" = 5121 "Conturi la banci in lei" 700.000.000

-------- ----- ------ -------- x -------- ----- ------ ------- ----- ----- -----

In cazul in care societatea comerciala nu utilizeaza limita de creditare obtinuta, pe motiv ca are disponibil in contul curent, in contabilitate se fac inregistrarile:

a) calcularea si inregistrarea dobanzii pentru disponibilul din cont:

(4.000.000.000 lei x 6% : 2 = 120.000.000 lei)

-------- ----- ------ -------- x -------- ----- ------ ------- ----- ----- -----

5186 "Dobanzi de incasat" = 766 "Venituri din dobanzi" 120.000.000

-------- ----- ------ -------- x -------- ----- ------ ------- ----- ----- -----

b) incasarea dobanzii conform extrasului de cont, se inregistreaza:

-------- ----- ------ -------- x -------- ----- ------ ------- ----- ----- -----

5121 "Conturi la banci in lei" = 5187 "Dobanzi de incasat" 120.000.000

-------- ----- ------ -------- x -------- ----- ------ ------- ----- ----- -----

Exemplu 2: O societate comerciala SC Milenium SA angajeaza un credit pe termen scurt, in urma instrumentarii dosarului de creditare, printr-un cont special de imprumut, in suma de 5.000.000.000 lei cu o dobanda de 24% pe an, pe o perioada de 9 luni, dupa care se restituie creditul si se plateste dobanda calculata. Creditul obtinut este trecut in contul curent:

a) angajarea creditului in urma instrumentarii:

-------- ----- ------ ------- x -------- ----- ------ ------- ----- ----- -----

5121 "Conturi la = 5191 "Credit bancar pe 5.000.000.000

Banci in lei'' termen scurt''

-------- ----- ------ ------- x -------- ----- ------ ------- ----- ----- -----

b) calcularea si inregistrarea dobanzii pentru noua luni:

(5.000.000.000 lei x 24% : ¾ = 900.000.000 lei)

-------- ----- ------ -------- x -------- ----- ------ ------- ----- ----- -----

666 "Cheltuieli privind = 5198 "Dobanzi aferente 900.000.000

creditelor pe termen scurt

dobanzile"

-------- ----- ------ -------- x -------- ----- ------ ------- ----- ----- -----

c) rambursarea creditului dupa noua luni, conform extraselor de cont:

-------- ----- ------ ------- x -------- ----- ------ ------- ----- ----- -----

5191 "Credit bancar pe termen= 5121 ''Conturi la banci in lei 5.000.000.000

scurt"

-------- ----- ------ ------- x -------- ----- ------ ------- ----- ----- -----

d) achitarea dobanzii, conform extrasului de cont:

-------- ----- ------ -------- x -------- ----- ------ ------- ----- ----- -----

5198 "Dobanzi aferente = 5121 ''Conturi la banci in lei'' 900.000.000

creditelor pe termen scurt

-------- ----- ------ -------- x -------- ----- ------ ------- ----- ----- -----

Daca societatea comerciala ce a angajat creditul prin contul special de creditare nu ar fi restituit la termen creditul acesta, se contabiliza ca si un credit pe termen scurt nerambursat la scadenta, conform inregistrarii:

-------- ----- ------ ----- ----- ------ x -------- ----- ------ ----- ----- --------

5191 "Credite bancare pe termen = 5192 "Credite bancare pe termen scurt

scurt" nerambursate la scadenta"

-------- ----- ------ ----- ----- ------ x -------- ----- ------ ----- ----- --------

Cu ocazia rambursarii acestui credit, s-ar inregistra:

-------- ----- ------ ----- ----- ------ x -------- ----- ------ ----- ----- --------

5192 "Credite bancare pe termen = 5121 "Conturi la banci in lei"

scurt nerambursate la scadenta"

-------- ----- ------ ----- ----- ------ x -------- ----- ------ ----- ----- --------

Capitolul IV

4.1 Concluzii

Credtele pe termen scurt reprezinta solutia ideala de finantare pentru societatile care:

Au nevoie urgenta de capital de lucru

Detin creante ce provin din livrari de marfuri, executari de lucrari si prestari de servicii

Doresc sa ofere/ ofera clientilor termene de plata mai lungi

Nu detin alte garantii in afara de propriile incasari

Sunt societati mici sau mijlocii

Sunt infiintate de curand

Doresc sa fie judecate dupa activitatea curenta si de perspectiva, nu dupa marimea patrimoniului detinut

Au o crestere rapida a afacerilor sau activitati sezoniere

Au acces insuficient la alte surse de finantare

4.2 Bibliografie

Atanasiu Pop Contabilitatea financiara romaneasca

armonizata cu directivele contabile europene

si internationale de contabilitate, Editura

Intelcredo Deva,2002

G.Doliniuc,C. Basno,G. Savei, Circulatia baneasca si creditul ,

E. Vasilescu Editura didactica si pedagogica

Bucuresti,1996

Gheorghe D.Bistriceanu, Finante, Editura Didactica si Pedagogica,

Gheorghe I.Ana Bucuresti,1999.

Iacob Petru Pantea Managementul contabilitatii romanesti,

Editura Intelcredo Deva ,1998 vol I

.L. Possier,Gh Lambru, Contabilitatea intreprinderilor-indrumar

I.N.Cucui practic actualizat si completat cu unele

Reglementari prevazute in OMFP 94/2001

Si in Standardele Internationale de contabilitate

Editura "Andrei Saguna" Constanta 2001

.Mihail Epuran,Corina Grosu, Contabilitatea financiara in noul sistem

Valeria Babaita contabil ,Editura de Vest Timisoara,1996

Violeta Isai Contabilitate, Editura All Educational,

Bucuresti 2001

4.3 Anexe

bilet la ordin

cambie

cec

contract de creditare

fise de cont pentru operatii diverse

-organigrama SC Milenium SA

registru jurnal

|

Politica de confidentialitate |

| Copyright ©

2026 - Toate drepturile rezervate. Toate documentele au caracter informativ cu scop educational. |

Personaje din literatura |

| Baltagul caracterizarea personajelor |

| Caracterizare Alexandru Lapusneanul |

| Caracterizarea lui Gavilescu |

| Caracterizarea personajelor negative din basmul |

Tehnica si mecanica |

| Cuplaje - definitii. notatii. exemple. repere istorice. |

| Actionare macara |

| Reprezentarea si cotarea filetelor |

Geografie |

| Turismul pe terra |

| Vulcanii Și mediul |

| Padurile pe terra si industrializarea lemnului |

| Termeni si conditii |

| Contact |

| Creeaza si tu |