Resursele minerale - abordari tehnice si contabile

Activitatea de pre-explorare

Cheltuielile de pre-explorare, adica cele angajate inainte ca entitatea sa detina dreptul legal de explorare, nu fac obiectul IFRS 6 si, in consecinta, pentru acestea se vor aplica principiile generale ale IAS/ IFRS.

Identificarea cheltuielilor de pre-explorare

Standardul nu defineste cheltuielile de pre-explorare, dar IFRS 6.5(a) exclude din aria de aplicare a normei cheltuielile angajate inainte de explorare, cum ar fi achizitia dreptului de a explora o anumita zona. Activitatile efectuate inainte de achizitia licentei de explorare sunt de fapt activitati de pre-explorare, iar costurile legate de aceasta activitate vor fi identificate separat. Standardul nu prezinta exemple de costuri de pre-licenta, care includ de obicei cheltuielile privind analizele geologice, geofizice, seismice etc. De exemplu, in cazul platformelor maritime se determina adancimea marii, se studiaza fundul marii pentru a sti daca poate suporta platforma, se analizeaza anumite caracteristici climatice: forta vantului, inaltimea valurilor , puterea curentilor marini etc. pentru a se preintampina poluarea marii cu deseuri sau produse petroliere. Pentru exploatarile de pe uscat se analizeaza distantele fata de zonele rezidentiale, gradul de accidentare a terenului etc. Conform IFRS, cheltuielile generate de inceperea activitatii vor fi inregistrate la cheltuielile perioadei cu exceptia cazului in care pot fi atribuite in mod direct imobilizarilor conform IAS 16. Totusi, in anumite regiuni procesul de obtinere a licentei este formal. De exemplu, in anumite zone din Africa activitatea de explorare si evaluare incepe adesea dinainte de finalizarea formalitatilor de obtinere a licentei, cu consimtamantul autoritatilor. Ca atare, in anumite circumstante aceste cheltuieli pot fi inregistrate la imobilizari.

Contabilizarea cheltuielilor de pre-explorare

IFRS 6 nu precizeaza cum se face evaluarea si recunoasterea cheltuielilor de pre-explorare. In consecinta, in absenta unor reglementari specifice trebuie aplicat rationamentul profesional in alegerea politicilor contabile intru reflectarea acestor costuri. In Baza pentru Concluzii la IFRS 6 se precizeaza ca politicile contabile cele mai apropiate pentru aceste cheltuieli vor fi dezvoltate dupa precizarile din Cadrul General si conform principiilor generale pentru recunoasterea activelor din IAS 16 si IAS 38.

Conform Cadrului General un activ este recunoscut in bilant atunci cand este probabila generarea de beneficii economice viitoare si evaluarea se poate face in mod credibil. In general, cheltuielile de pre-explorare nu pot fi asociate cu o anumita rezerva de resurse minerale si, ca urmare aceste cheltuieli sunt inregistrate in costurile perioadei in care s-au efectuat. IFRS 6.BC13 precizeaza ca anumite cheltuieli de infrastructura necesare continuarii activitatii (de exemplu, acces la drumuri) sa fie recunoscute ca imobilizari corporale, conform IAS 16.3. Adesea, entitatile care intocmesc situatiile financiare dupa standardele nationale inregistreaza in mod curent cheltuielile de pre-explorare la imobilizari. Acest fapt va avea impact asupra situatiilor financiare in momentul adoptarii IFRS. De exemplu, grupul Premier Oil a adoptat IFRS 6 in 2004 si a fost necesar sa retrateze costurile de pre-licenta ceea ce a dus la reducerea activelor te cu 2,3 mii. $ si a veniturilor cu 3,9 mii. $.

Un alt aspect particular care apare in industria extractiva este legat de cheltuielile de descopertare. Canada a elaborat in 2005 un proiect pentru Contabilizarea cheltuielilor de descopertare in sectorul minier, in care sunt stabilite reguli de inregistrare si prezentare a acestor cheltuieli, astfel:

cheltuielile de descopertare vor fi contabilizate in functie de avantajele pe care entitatea le obtine, fiind inregistrate, de obicei, la cheltuielile perioadei in care s-au efectuat. Uneori aceste cheltuieli pot fi inregistrate la imobilizari, daca se considera ca prin aceasta actiune se obtine o ameliorare a zacamintelor;

amortizarea cheltuielilor de descopertare, inregistrate la imobilizari, se va face de o maniera logica si sistematica in functie de rezervele care au beneficiat de aceasta actiune de descopertare, conform metodei de amortizare in functie de randament;

cheltuielile de descopertare capitalizate vor fi prezentate in situatia fluxurilor de trezorerie la activitatea de investitii;

in situatiile financiare va fi prezentat soldul initial, sumele capitalizate, amortizarea si soldul final al acestora. De asemenea, se precizeaza metoda de amortizare utilizata si rezervele care au servit ca baza pentru stabilirea amortizarii.

Acest tratament difera de cel stabilit de reglementarea SUA, Accounting for Stripping Costs Incurred during Production in the Mining Industry, conform careia cheltuielile de descoperta angajate in timpul fazei de productie a unei mine sunt costuri de productie variabile si sunt incluse in costul bunurilor obtinute in perioada in care au fost efectuate aceste cheltuieli.

KPMG a realizat in 2006 un studiu privind activitatea miniera a 44 companii, Global Mining Reporting Survey, in care s-a constat ca aceste cheltuieli de descoperta sunt tratate foarte diferit: cheltuieli in ordinea aparitiei - 2%; alte imobilizari necurente - 5%; stocuri - 2%; imobilizari corporale - 18%; imobilizari curente prezentate separat - 5%; imobilizari ne-curente prezentate separat - 11%; politici neprecizate - 41%; categorii ascunse - 16%.

De exemplu, Kazakhmys Pic. prezinta in raportul anual pe 2006 in nota 17 costuri de descoperta de 45,7 mii. $ (41,8 mii. $ in 2005). Compania Riotinto include costurile de descoperta la imobilizarile corporale, iar compania Xstrata prezinta in raportul anual pe 2006 cheltuieli de descoperta capitalizate de 304 mii. $ in 2006 (141 mii. $ in 2005).

Activitatea de explorare si evaluare

Pentru activitatea de explorare si evaluare se aplica prevederile IFRS 6. Aplicarea IFRS 6 este partial determinata de completarea exceptiilor prevazute de anumite standarde, precum:

IAS 16 Imobilizari corporale, nu se aplica pentru recunoasterea si evaluarea activelor de explorare si evaluare sau concesiunilor miniere si rezervelor minerale cum ar fi petrolul, gazele naturale si resursele naturale neregenerabile, ci doar activelor destinate dezvoltarii sau intretinerii acelor active (IAS 16.3 c si d);

IAS 38 Imobilizari necorporale nu se aplica recunoasterii si evaluarii activelor de explorare si evaluare si cheltuielilor pentru valorificarea si extragerea mineralelor, petrolului, gazului natural si a resurselor similare neregenerabile (IAS 38.2 c si d);

IFRS 3 Combinari de intreprinderi, in combinarile de intreprinderi care desfasoara activitati de exploatare a resurselor minerale recunoasterea initiala a activelor de explorare si evaluare se face conform IFRS 6.

Activitatea de explorare si evaluare este supusa riscurilor legate de dificultatile de investigare in subsol, de caracteristicile hidrocarburilor, caracteristicile campului petrolifer etc. Principalul risc este cel geologic, cand la forare nu sunt identificate hidrocarburi sau sunt insuficiente pentru a fi exploatabile din punct de vedere economic. De asemenea, dupa ce estimarea initiala a justificat dezvoltarea, se poate constata ca rezervele sunt mai mici decat cele estimate si se compromite exploatarea economica.

Toate activitatile de explorare sunt supuse unui grad ridicat de risc de pierdere a capitalului investit.

Imobilizari de exploatare si evaluare

O entitate va contabiliza costurile activitatii de explorare si evaluare la cheltuielile perioadei pe masura ce acestea apar sau, in anumite conditii, le include in valoarea imobilizarilor conform normelor contabile precedent aplicate. Norma nu insista pe clasificarea activelor de explorare si evaluare in corporale si necorporale cum prevad de obicei normele contabile nationale. Standardul prevede ca o entitate va inregistra activele de explorare si evaluare la imobilizari necorporale sau corporale in functie de natura acestora (IFRS 6.15). Multe active de explorare si evaluare sunt clar tangibile (de exemplu, vehicule, utilaje de forare), iar altele intangibile (drepturi de forare).

2. Recunoasterea si evaluarea initiala

Daca o entitate inregistreaza cheltuielile legate de activitatea de explorare si evaluare la active, atunci acestea vor fi initial recunoscute la nivelul costului conform IFRS 6.8.

Recunoasterea imobilizarilor se face la costul de achizitie si/sau de productie, in sensul ca toate cheltuielile directe aferente unei imobilizari recunoscute se adauga la cost in momentul angajarii lor. O problema aparte este generata de cheltuielile de administrare si alte costuri generale globale. Daca o entitate alege ca tratament contabil pentru aceste cheltuieli prevederile IAS 16.19.d, atunci aceste cheltuieli nu vor fi recunoscute in valoarea initiala a activelor. Conform IAS 2.15 si IAS 38.67.a aceste cheltuieli pot fi inregistrate la active daca pot fi atribuite direct activelor respective. Avand in vedere aceasta lipsa de conformitate, entitatea va trebui sa aplice acelasi tratament contabil pentru costurile similare (in acest caz, cheltuielile de administrare si alte costuri generale globale) si pentru perioade diferite de raportare (IFRS 6.BC28). Cele mai multe entitati opteaza de obicei pentru excluderea acestor cheltuieli din costul activelor.

Costurile pentru activitati similare sunt inregistrate diferit doar daca exista probabilitatea ca rezervele sa fie diferite. Acest fapt duce la schimbarea practicilor curente care vor determina inregistrarea acestor cheltuieli active atunci cand succesul este probabil. De exemplu, o entitate care-si desfasoara activitatea in Orientul Mijlociu inregistreaza in mod curent costurile activitatii de explorare si evaluare la imobilizari, daca probabilitatea de succes este mare (semnificativ mai mare de 50%), pe cand in alta regiune pot fi inregistrate si in cazul in care probabilitatea este mai mica.

IFRS 6.9 prezinta urmatoarele exemple de cheltuieli care pot fi induse in evaluarea initiala a activelor de explorare si evaluare:

achizitia drepturilor de explorare (de exemplu, licente de explorare);

studii topografice, geologice, geochimice si geofizice;

forare de explorare;

sapare;

prelevare;

activitati legate de evaluarea fezabilitatii tehnice si viabilitatii comerciale a extragerii resurselor naturale.

Aceste cheltuieli pot, dar nu trebuie intotdeauna, sa fie considerate eligibile pentru a fi inregistrate la imobilizari. Lista nu este completa si entitatile pot identifica si alte cheltuieli care pot fi inregistrate la imobiliari.

O alta problema intampinata la recunoasterea si evaluarea initiala este cea a evaluarii rezervelor. Pentru intreprinderile din industria extractiva rezervele minerale sunt foarte importante si situatia acestora depinde de valoarea atribuita acestor rezerve. Rezervele reprezinta de fapt sursele roditoarelor fluxuri de numerar. Prezentarea valorii rezervelor minerale in situatiile financiare este dificila, deoarece acestea nu pot fi determinate decat pe baza unor estimari, care pot suferi modificari frecvente si, de asemenea, valoarea monetara a acestora este dificil de estimat. Adesea se utilizeaza costurile istorice, iar valoarea rezervelor este reflectata la venituri doar atunci cand rezervele sunt extrase. Astfel, costurile istorice nu reprezinta o baza efectiva de evaluare a eforturilor de identificare a resurselor minerale in anul in care aceste costuri sunt efectuate.

. Imobilizari necorporale

Conform IAS 38.8 imobilizarile necorporale sunt activele nemonetare identificabile para forma fizica. Cheltuielile de pre-achizitie legate de activitatea de explorare si evaluare (de exemplu, licente de explorare) pot fi recunoscute ca parte a unei imobilizari necorporale (IFRS 6.BC12).

Activitatea de explorare si evaluare a resurselor minerale face obiectul unor permise care pot fi diferite pe fiecare tip de activitate, fiind emise pentru o perioada de timp limitata. Cele mai multe entitati din domeniul extractiv desfasoara activitati intr-un numar foarte mare de tari, fiind nevoite sa respecte foarte multe legi si reglementari privind drepturile/ permisele de explorare, nivelul productiei, redeventele, taxele, protectia mediului, exportul etc. Astfel, licentele, concesiunile, permisele si contractele de explorare difera de la un stat la altul. De exemplu, pentru activitatea din sectorul minier din Romania sunt necesare, conform legii minelor, urmatoarele permise si licente:

permise de prospectiune actul juridic emis de autoritatea competenta prin care se acorda dreptul de a efectua lucrari de prospectiune. Acesta se elibereaza pentru o durata de maximum 3 ani, fara drept de prelungire, cu plata anticipata, in fiecare an, a taxei pe activitatea de prospectiune (art. 14);

licente de explorare, ce se acorda pentru o durata de maximum 5 ani, cu drept de prelungire pentru cel mult 3 ani, in limitele perimetrului acordat, cu plata anticipata, in fiecare an, a taxei pe activitatea de explorare si constituirea unei garantii financiare corespunzatoare pentru refacerea mediului, stabilita prin proiectul de refacere a mediului (art. 16);

licenta de exploatare este actul juridic emis de autoritatea competenta prin care se acorda dreptul de exploatare a unor cantitati determinate de roci utile, turba si aur aluvionar si se acorda pentru maximum 20 de ani, cu drept de prelungire pe perioade succesive de cate 5 ani (art. 20).

Contractele de concesiune sunt incheiate, de obicei, cu statul pe teritoriul caruia se afla resursa. Societatea petroliera este proprietara activelor si instalatiilor si beneficiaza de productia obtinuta. In consecinta toate in si cheltuielile sunt suportate de aceasta si se angajeaza sa plateasca statului, proprietarul bogatiilor subsolului, o redeventa calculata in functie de nivelul productiei, impozit pe profit si alte impozite si taxe prevazute de legislatia fiscala locala. In Romania pentru sectorul petrolier durata initiala a concesiunii poate fi de pana la 30 de ani, cu posibilitate de prelungire de pana la 15 ani.

Contractele de partajare a productiei au un cadru juridic mai compact cat cele de concesiune. Acestea stabilesc modalitatea de partajare a productiei si stabilesc regulile de cooperare intre companie si statul proprietar, reprezentat de obicei de o companie nationala. Aceasta poate participa la luarea deciziilor operationale, inregistrarea costurilor si la partajarea productiei. Consortiul se angajeaza sa execute si sa finanteze, exclusiv pe riscul sau, toate operatiunile de explorare si uneori de productie. In contrapartida dispune de o parte din productie din vanzarea careia isi permite sa acopere toate cheltuielile (investitii si cheltuieli curente). Profitul este partajat cu statul sau compania nationala in proportiile stabilite. Uneori, in aceeasi tara pot fi utilizate atat contracte de concesiune, cat si de partajare a productiei.

In toate tarile conturile societatilor petroliere si respectarea angajamentelor contractuale fac obiectul unei auditari permanente efectuate de autoritatea tarii gazda sau de cabinete de audit internationale.

In Romania cheltuielile aferente localizarii, explorarii, dezvoltarii sau oricarei activitati pregatitoare pentru exploatarea resurselor naturale se recupereaza in rate egale pe o perioada de 5 ani, incepand cu luna in care sunt efectuate cheltuielile. Cheltuielile aferente achizitionarii oricarui drept de exploatare a resurselor naturale se recupereaza pe masura ce resursele naturale sunt exploatate, proportional cu valoarea rezervelor extrase, raportata la valoarea totala estimata a rezervelor.

De exemplu, se considera ca pentru localizarea unei resurse naturale s-au efectuat cheltuieli de 5.000 u.m. Ulterior entitatea achizitioneaza dreptul de exploatare a resurselor naturale de la autoritatea competenta de 20.000 u.m.

Cheltuielile efectuate pentru localizarea resursei naturale se inregistreaza in contabilitate pe masura efectuarii lor, dupa natura acestora si in acelasi timp se vor reflecta la imobilizarile necorporale. Acestea vor fi amortizate liniar pe o perioada de 5 ani astfel:

inregistrarea imobilizarii necorporale:

|

Concesiuni, brevete, licente, marci comerciale, drepturi si active similare |

Venituri din productia de imobilizari necorporale |

amortizarea liniara anuala de 1.000 u.m. (5.000 u.m. / 5 ani):

|

Cheltuieli de exploatare privind amortizarea imobilizarilor |

Amortizarea imobilizarilor necorporale |

Dreptul de exploatare a resurselor naturale va fi amortizat pe masura ce resursele naturale sunt exploatate, proportional cu valoarea recuperata raportata la valoarea totala estimata a resurselor. Sa presupunem ca valoarea resurselor este estimata la u.m., iar in exercitiul curent s-au exploatat resurse de u.m., in consecinta acest drept se va amortiza in proportie de x adica u.m. (1,5% x 20.000 u.m.). In contabilitate se fac urmatoarele inregistrari privind drepturile de exploatare:

inregistrarea dreptului de exploatare:

|

Concesiuni, brevele, licente, marci comerciale, drepturi si active similare |

Furnizori de imobilizari |

amortizarea

|

Cheltuieli de exploatare privind amortizarea imobilizarilor |

Amortizarea imobilizarilor necorporale |

Daca in exercitiul urmator s-au exploatat rezerve in valoare de u.m., atunci drepturile se vor amortiza in proportie de 3,75%o (300.000/8.000.000 x adica u.m. x u.m.):

|

Cheltuieli de exploatare privind amortizarea imobilizarilor |

Amortizarea imobilizarilor necorporale |

Cheltuielile legate de valorificarea resurselor minerale nu vor fi recunoscute drept active de explorare si evaluare.

In situatiile financiare anuale sunt prezentate separat informatii privind activitatea de explorare si evaluare. Astfel, grupul Total prezinta in raportul anual pe urmatoarele informatii privind costurile de explorare:

Recunoaste la costurile de explorare cheltuielile geologice si geofizice, inclusiv cele seismice si le inregistreaza la cheltuielile curente. Drepturile miniere le inregistreaza la imobilizarile necorporale si, periodic, fac obiectul testarii pentru depreciere, permis cu permis, in functie de rezultatele explorarii si de aprecierea conducerii. In cazul descoperirii de noi rezerve, drepturile pentru rezervele care nu erau certe sunt transferate la cele certe la valoarea neta contabila.

Costurile legate de forarea de explorare sunt inregistrate astfel:

costurile forarii de explorare sunt imobilizate si amortizate conform metodei unitatilor de produse pe baza rezervelor certe dezvoltate;

costurile sondelor care au secat si ale forarilor care nu au dus la descoperirea de rezerve certe sunt inregistrate la cheltuieli;

pana se determina daca au fost sau nu descoperite rezerve certe, costurile de forare sunt partial imobilizate daca indeplinesc conditiile urmatoare:

o puturile au pus in evidenta un volum suficient de rezerve pentru a justifica efectuarea investitiilor necesare pentru productie;

o grupul inregistreaza progrese in determinarea rezervelor si stabilirea viabilitatii tehnice si economice a proiectului. Aceste progrese sunt evaluate pe baza unor criterii cum ar fi activitatea de explorare aditionala (puturi, studii seismice) in curs de realizare sau inregistrate intr-un proiect ferm, realizarea cheltuielilor cu studii de dezvoltare si care tin cont de faptul ca grupul poate fi in proces de autorizare cu un guvern sau un tert pentru un proiect propus sau disponibilitatea capacitatii de transport sau de tratare a instalatiilor existente.

Costurile puturilor care nu indeplinesc aceste conditii sunt contabilizate la cheltuielile perioadei.

In nota sunt prezentate drepturile miniere certe si probabile de mii. euro (in erau de mii. euro), iar amortizarea si deprecierea acestora este de mii. euro mii. euro in

Alumina Ltd. prezinta in raportul anual pe drepturi minerale si active de bauxita de mii. $ si mii. $ in

. Imobilizari corporale

Imobilizarile corporale (IAS sunt acele active tangibile detinute pentru a fi utilizate in productia de bunuri sau prestarea de servicii, pentru a fi inchiriate tertilor sau pentru a fi folosite in scopuri administrative si se preconizeaza ca vor fi utilizate pe parcursul mai multor perioade. In conformitate cu aceasta definitie se pot include la imobilizarile corporale: echipamente utilizate pentru explorare (vehicule si utilaje de forare), conducte si pompe, rezervoare etc. Este posibil ca la dobandirea unor imobilizari sa nu fie foarte evident faptul ca acestea vor genera sau nu beneficii economice viitoare din utilizare, de exemplu, unele imobilizari corporale sunt achizitionate din motive de securitate sau pentru protectia mediului. Aceste imobilizari nu vor determina in mod direct cresterea beneficiilor economice viitoare, dar sunt necesare pentru a asigura generarea de beneficii economice viitoare de catre alte imobilizari corporale si, in consecinta, vor fi recunoscute (IAS 16.11).

In masura in care un activ corporal este utilizat pentru realizarea unei mobilizari necorporale, valoarea ce reflecta consumul este parte a costului imobilizarilor necorporale. Totusi, utilizarea unui activ corporal pentru crearea unei imobilizari necorporale nu-l transforma intr-o imobilizare :corporala. De exemplu, daca o platforma de forare este utilizata doar in faza de explorare, atunci acele echipamente vor fi inregistrate dupa natura lor la imobilizari corporale. Recunoasterea cheltuielilor cu amortizarea platformei reprezinta consumul de active corporale pentru dezvoltarea de active de explorare si evaluare necorporale, fiind considerate ca parte a costului de forare a putului si se pot inregistra la imobilizari necorporale, similar, rezervoarele utilizate pentru depozitarea titeiului obtinut din explorare sunt inregistrate la active corporale, iar amortizarea acestora poate fi inregistrata ca parte a costului activului de explorare si evaluare corporal.

Adoptarea pentru prima data a IFRS poate schimba practicile curente ale unei entitati privind inregistrarea activelor de explorare si evaluare, practicile curente de clasificare a activelor explorare si evaluare variaza si se reflecta in mod necesar modalitatea in care entitatile isi determina costurile. Din aceasta cauza este dificil sa se generalizeze clasificarea dupa practicile curente in functie de marimea sau natura entitatii si nu este obisnuit sa se identifice active de explorare si evaluare in cadrul imobilizarilor necorporale sau separat la componente a imobilizarilor corporale, de exemplu, entitatile din sectorul titei si gaze ce aplica metoda success-efforts pot inregistra cheltuielile de explorare si evaluare la imobilizari corporale cand sunt generate si le pot transfera la imobilizari corporale cand se ia decizia sa se dezvolte. IFRS 6 prevede ca entitatile sa inregistreze separat activele de explorare si evaluare la corporale sau necorporale si sa dezvolte politici pentru reclasificarea acestor active cand este demonstrata viabilitatea comerciala si fezabilitatea tehnica.

Capitalul investit in campurile petroliere ale caror resurse s-au epuizat va fi trecut la cheltuielile curente in momentul in care esecul va fi declarat.

In raportul anual pe 2006, grupul britanic Autofagasta prezinta urmatoarele informatii legate de imobilizarile corporale pentru activitatea de explorare si evaluare:

costul proprietatii miniere si al celor concesionate, care includ costul de achizitie si dezvoltare sunt inregistrate la imobilizari corporale in anul in care s-au efectuat;

costul echipamentelor, instalatiilor etc. cuprinde costurile de achizitie si orice costuri ce pot fi atribuite in mod direct, necesare pentru punerea lor in stare de functionare. Cand un proiect este viabil din punct de vedere comercial, cheltuielile sunt capitalizate. Acestea includ costurile pentru pregatirea zonei, costurile de descopertare etc;

imprumuturile directe legate de constructii sau proiecte de dezvoltare sunt capitalizate.

Grupul francez Total prezinta in nota 11 Imobilizari corporale informatii privind imobilizarile de explorare de 67.163 mii. euro in 2006 (65.124 mii. euro in 2005), amortizarea si deprecierile aferente sunt de 39.234 mii. euro (38.676 mii. euro in 2005), iar imobilizarile in curs privind activitatea de explorare de 892 mii. euro in 2006 (590 mii. euro in 2005). In aceasta nota sunt prezentate detaliat informatii privind soldul initial si retratarile. Astfel, in 2006 valoarea initiala era de 590 mii. euro si s-au inregistrat cheltuielile pentru determinarea rezervelor certe de 569 mii. euro, care au fost corectate prin trecerea pe cheltuieli a sumei de 67 mii. euro (suma precedent imobilizata), trecerea la imobilizari de dezvoltare a sumei de 127 mii. euro si a diferentei de conversie negative de 73 mii. euro.

. Provizioane

Pentru costul obligatiilor privind dezafectarea, refacerea si restaurarea amplasamentului ca urmare a activitatii de explorare si evaluare a resurselor minerale entitatile vor aplica prevederile IAS 37 Provizioane, active si datorii eventuale. La terminarea forarilor trebuie refacuta zona si adusa la stare cat mai apropiata de cea de dinaintea inceperii explorarii. Cand se ia decizia de inchidere definitiva zacamintele sunt luate de pe santier, instalatiile sunt demontate si se recicleaza materialele, iar puturile sunt conservate din ratiuni de securitate. Odata instalatiile demontate, trebuie sa intervina echipele de reabilitare si sa reconstituie pe cat posibil aria cu vegetatia din zona. Platformele marine sunt demontate cu grija pentru a se evita poluarea accidentala, iar betonul care a fixat platforma ar trebui luat de pe fundul marii pentru a nu se crea roci artificiale care favorizeaza dezvoltarea unei flore si faune specifice ce va duce la modificari nedorite in flora si fauna zonei.

Obligatia pentru demontare sau refacere a amplasamentului este recunoscuta imediat ce a avut loc evenimentul care a generat-o - instalarea activului sau pregatirea zonei (37.14). De exemplu, un provizion este recunoscut pentru suma estimata pentru demontarea unei platforme de forare cand aceasta a fost instalata. Valoarea recunoscuta ca provizion este cea mai buna estimare a costurilor necesare stingerii obligatiei curente (37.36). Estimarea initiala a obligatiei de demontare este tratata consecvent cu tratamentul aplicat cheltuielilor de explorare si evaluare care au generat datoria. De exemplu, daca obligatia de demontare este strans legata de testul de forare, atunci suma estimata initial pentru demontarea imobilizarii poate fi tratata ca parte a costului imobilizarii necorporale. Entitatile pot aplica tratamente diferite pentru diferite tipuri de cheltuieli de explorare si evaluare. Astfel unele cheltuieli privind obligatia demontarii pot fi recunoscute ca parte a costului activelor de explorare si evaluare (corporale sau necorporale), iar alte datorii pot fi inregistrate imediat in contul de profit sau pierdere, daca nu indeplinesc criteriile de recunoastere. Daca sunt incluse in valoarea activelor atunci sunt supuse amortizarii si testelor de depreciere.

Modificarile obligasi pot duce la sporirea sau reducerea costurilor legate de activele de explorare si evaluare sau a cheltuielilor, in functie de tratamentul aplicat initial si vor fi reflectate conform IFRIC 1.

Daca obligatia de demontare sau mutare a activelor de explorare si evaluare sau de refacere a mediului apare dupa recunoasterea initiala a activului, atunci provizionul se inregistreaza in momentul in care a aparut obligatia. De exemplu, adoptarea unei legi dupa ce activul a fost achizitionat impune inregistrarea obligatiei.

Pentru determinarea obligatiei privind restaurarea si refacerea mediului entitatile pot apela la experti. Cand aceasta estimare include si valoarea reziduala a activelor de explorare si evaluare, suma nu poate fi dedusa din obligatia de demontare si refacere. In schimb, valoarea reziduala a activelor de explorare si evaluare este luata in calcul in determinarea deprecierii acestor active.

Grupul britanic Autofagasta aplica urmatorul tratament contabil pentru provizioanele de refacere a mediului in urma activitatii de explorare si evaluare: obligatia de refacere si reabilitare a mediului este inregistrata in momentul in care mediul este afectat de dezvoltarea extractiei, iar costurile sunt estimate pe baza planului de inchidere si fac obiectul unor revizuiri periodice. Aceste costuri sunt generate de montarea instalatiilor si alte actiuni de pregatire a zonei de lucru si, ca urmare, vor fi inregistrate la inceperea proiectului in valoarea activelor, daca obligatia este asumata. Aceste costuri vor fi amortizate pe durata de viata a minei si se vor reflecta in contul de profit si pierdere. Modificarea valorii acestor provizioane va fi adaugata sau dedusa din valoarea curenta a activelor la care se refera.

Grupul francez Total a inregistrat in 2006 provizioane pentru protectia mediului de 574 mii. euro (768 mii. euro in 2005), iar pentru refacerea amplasamentului de 3.893 mii. euro (3.710 mii. euro in 2005). Situatia variatiei provizioanelor de refacere a amplasamentului se prezinta in tabelul nr. 21.

Tabelul nr. 21. Situatia provizioanelor pentru refacerea amplasamentului a grupului Total (in mii. euro)

|

Exercitiul (mii. euro) |

La |

Supli mentare |

Revizuirea estimarii |

Noi obligatii de refacere a amplasamentului |

Reluarea provizioanelor |

Efectul schimbarii |

Alte |

La |

Alte aspecte ce trebuie avut in vedere este recunoasterea retroactiva si actualizarea datoriei, aspecte ce au fost prezentate la provizioane.

. Evaluarea dupa recunoastere

Conform IFRS 6.12 dupa recunoastere o entitate va aplica fie modelul ului, fie modelul reevaluarii pentru activele de explorare si evaluare.

Modelul costului

Activele corporale (16.30) si necorporale (38.74) privind activitatea de explorare si evaluare vor fi inregistrate la costul acestora, minus orice amortizare si orice pierdere din depreciere acumulate. Valoarea depreciata este cea mai mica valoare dintre cost si valoarea reziduala. Valoarea reziduala a unei imobilizari este suma pe care o entitate ar putea sa o obtina prin cedarea activului dupa deducerea costurilor estimate pentru cedare, a activul ar avea deja vechimea si indeplineste conditiile prevazute pentru sfarsitul duratei sale de viata. Valoarea reziduala a unui activ corporal cu o durata de viata determinata este considerata zero daca nu se impun alte conditii (38.100). Un activ necorporal (38.89) cu o durata de viata nedeterminata nu este amortizat. Totusi, foarte rar un activ necorporal de explorare si evaluare poate avea o durata de viata nedeterminata.

Modelul reevaluarii

Entitatile care au optat pentru aplicarea modelului reevaluarii trebuie sa-l aplice in mod consecvent. Astfel pentru imobilizarile corporale se aplica modelul reevaluarii conform IAS 16, iar pentru cele necorporale conform IAS 38.

IFRS 6.25 precizeaza ca activele de explorare si evaluare vor fi tratate ca o clasa separata de active. O clasa de active este definita de IAS/ IFRS ca o grupare de active de aceeasi natura si cu utilizari similare in cadrul operatiunilor unei entitatii (IAS 16.37, IAS 38.73). In consecinta reevaluarea trebuie aplicata pentru intreaga clasa de active. Activele corporale si necorporale de explorare si evaluare trebuie tratate ca doua clase separate de active, una pentru cele corporale si una pentru cele necorporale, iar pentru toate activele dintr-o clasa se va aplica fie modelul costului, fie modelul reevaluarii, in mod consecvent. Adesea, se accepta sa se ice modelul reevaluarii pentru activele corporale de explorare si evaluare si modelul costului pentru cele necorporale.

Activele necorporale de explorare si evaluare pot fi reevaluate la valoarea justa doar atunci cand exista o piata activa pentru elementul respectiv (38.75). Activele necorporale de explorare si evaluare nu sunt omogene si, foarte rar, entitatile pot sa aplice pentru evaluarea activelor necorporale de explorare si evaluare modelul reevaluarii pentru toate activele din clasa respectiva.

Activele corporale de explorare si evaluare pot fi reevaluate la valoarea justa daca aceasta poate fi determinata credibil. Valoarea justa este determinata, de obicei, dupa datele de evidenta de pe piata, prin evaluari efectuate de specialisti. Uneori pot fi intampinate dificultati in determinarea valorii juste a activelor corporale de explorare si evaluare, deoarece sunt bunuri specializate si se tranzactioneaza mai rar. In acest caz entitatea va trebui sa estimeze valoarea justa prin utilizarea costului de inlocuire a deprecierii sau abordarea pe baza de venit (16.33). Daca se intampina dificultati in determinarea valorii juste a activelor corporale de explorare si evaluare, atunci se poate considera ca reevaluarea acestor active va fi rar aplicata.

Daca entitatea utilizeaza modelul reevaluarii si a stabilit criteriile de reevaluare pentru activele corporale si necorporale de explorare si evaluare, atunci aceasta trebuie efectuata cu suficienta regularitate, astfel incat valoarea contabila sa nu difere substantial de cea care ar fi determinata folosind valoarea justa la data bilantului. Frecventa reevaluarii depinde de volatilitatea valorii juste initiale a activelor de explorare si evaluare (16.31, 38.75). Daca valoarea justa difera semnificativ de cea stabilita initial atunci reevaluarea trebuie efectuata anual (16.34, 38.79).

Surplusul de reevaluare se inregistreaza la capitalul propriu (diferente din reevaluare) daca nu a existat o descrestere anterioara recunoscuta ca o cheltuiala aferenta acelui activ sau ca un venit care sa compenseze cheltuiala cu descresterea recunoscuta anterior la acel activ, iar deficitul de reevaluare este mai intai imputat surplusului de reevaluare in conturile de capital propriu, iar orice excedent este imputat rezultatului exercitiului.

. Amortizare

Imobilizarile necorporale si corporale de explorare si evaluare disponibile pentru utilizare sunt amortizate pe durata sperata de utilizare si se utilizeaza aceleasi metode ca pentru celelalte clase de active de explorare si evaluare. Amortizarea activelor corporale sau necorporale se inregistreaza doar atunci cand acestea sunt disponibile pentru a fi utilizate Anumite active identificabile de explorare si evaluare (de exemplu, licente de explorare , vehicule si utilaje de forare) pot fi disponibile pentru a fi utilizate imediat , in timp ce altele nu pot fi utilizate decat mai tarziu, cand incepe efectiv exploatarea resurselor minerale.

In cazul activelor necorporale disponibile pentru utilizare imediat si cu o durata de viata determinata, amortizarea se va inregistra pe o baza sistematica asupra duratei de viata. Durata de viata utila a unui activ poate mai scurta decat durata sa de viata economica; estimarea duratei de amortizare este o problema de rationament profesional, bazata pe experienta entitatii in ceea ce priveste activele similare. Metoda de amortizare va reflecta modelul dupa care beneficiile economice viitoare ale unui activ ce vor fi consumate de entitate (IAS 16.60).

De obicei, pentru inregistrarea amortizarii imobilizarilor necorporale se utilizeaza metoda liniara, daca nu poate fi determinat credibil ritmul in care se asteapta sa fie consumate beneficiile economice viitoare generate de acea imobilizare (38.97-98). Pentru amortizarea imobilizarilor corporale privind activitatea de explorare si evaluare adesea este indicat sa se utilizeze metoda unitatilor produse, deoarece reflecta mai bine avantajele economice viitoare. De fapt, cele mai multe unitati din industria extractiva utilizeaza aceasta metoda pentru inregistrarea amortizarii imobilizarilor orale.

Grupul Autofagasta prezinta urmatoarele informatii privind inregistrarea amortizarii pe durata de viata utila :

proprietatile miniere - se amortizeaza proportional cu volumul extractiilor din cursul anului comparat cu totalul rezervelor certe si probabile de la inceputul anului;

dreptul de concesiune - se amortizeaza liniar pe durata de viata a concesiunii.

Cand se utilizeaza metoda unitatilor de produs amortizarea este determinata in functie de productia realizata. De obicei, productia realizata nu este constanta in timp. In general, productia obtinuta in primul an este mai decat cea din anii urmatori.

Schimbarea metodei de amortizare atrage dupa sine retratari in situatiile financiare. De exemplu, Petrom a inregistrat in 2005 o reducere a amortizarii activelor fixe cu 305 mii. lei in principal datorita modificarii metodei de calcul a amortizarii cu metoda pe unitate de produs.

O problema care se pune in momentul cand se opteaza pentru metoda unitatilor produse este stabilirea modului de exprimare a acestora in unitati fizice sau monetare.

Daca se opteaza pentru exprimarea in unitati fizice, atunci fiecarei unitati fizice de rezerve extrase (barili, tone, mc etc.) ii este alocata o parte din valoarea neta contabila a imobilizarii, mai putin valoarea recuperabila. De fapt, in fiecare perioada, amortizarea va fi inregistrata proportional cu productia, pe baza raportului dintre productia obtinuta in cursul perioadei si suma dintre resursele extrase si rezerva ramasa estimata la sfarsitul anului. De exemplu, daca productia perioadei curente este de 1.000 unitati si rezervele comerciale ramase la sfarsitul perioadei sunt de estimate la 19.000 unitati, atunci coeficientul de amortizare anuala este de 5% (1.000/ (1.000+ 19.000) x

La exprimarea in unitati fizice pot sa apara unele dificultati. De exemplu, in industria miniera exista o diferenta intre cantitatea extrasa si cantitatea de substanta minerala utila continuta de resursele extrase. In acest caz se pune problema daca se ia in calcul intreaga cantitate extrasa sau numai cea utila (in Romania, conform legii minelor, se ia in calcul substanta minerala utila). O alta problema apare atunci cand prin acelasi proces se extrag doua resurse. De exemplu, la extragerea titeiului apare si gazul de sonda, iar pentru cele doua produse, titei si gaz de sonda, se utilizeaza unitati de masura diferite, de obicei pentru titei tone sau barili si pentru gazul de sonda m3 sau picioare cubice. Cel mai adesea se face conversia, pe baza de calcule tehnice si se exprima intr-o unitate de masura echivalenta (de exemplu, baril echivalent petrol, tone echivalent petrol). Coeficientul de transformare a gazului in titei variaza situandu-se intre 5,5:1 si 6,5:1, dar cel mai adesea se foloseste raportul de 6:1. De exemplu, daca productia realizata este de 10.000 tone titei si 42.000 mc gaz de sonda, cantitatea extrasa este de: 17.000 u.c. (10.000 + 42.000 x 1/6), sau invers 102.000 u.c. (10.000 x

Unele entitati opteaza pentru exprimarea in unitati monetare. Pentru determinarea valorii poate fi utilizat pretul de vanzare brut al resurselor minerale sau pretul de vanzare net, baza de amortizare modificandu-se periodic.

In cazul pretului de vanzare brut la numarator apar veniturile brute de vanzare (inclusiv transferurile interne) inregistrate in cursul perioadei, la numitor totalul veniturilor brute pentru perioada curenta si cele viitoare estimate pe baza rezervelor de la sfarsitul perioadei. De exemplu, daca valoarea imobilizarilor este de 100.000 u.m., veniturile din vanzare sunt de 5.000 u.m., iar veniturile brute viitoare estimate a se obtine din vanzarea rezervelor comerciale la sfarsitul anului sunt de 195.000 u.m., atunci amortizarea anuala va fi de 2.500 u.m. (100.000 x 5.000/(5.000 + 95.000)).

In cazul pretului de vanzare net cheltuielile de productie curente sunt incluse din veniturile exercitiului curent si se estimeaza cheltuielile pentru perioada urmatoare care sunt scazute din veniturile viitoare estimate. Cele doua metode sunt similare sub celelalte aspecte.

Adesea se opteaza pentru exprimarea in unitati fizice, dar aceleasi estimari si calcule sunt facute si pentru determinarea venitului brut sau net sau pentru estimarea cantitatii rezervelor. De exemplu, daca pretul mineralelor la data evaluarii rezervelor este utilizat pentru estimarea volumului rezervelor, acelasi pret va fi utilizat si la estimarea veniturilor viitoare, acelasi rationament se aplica si la evaluarea costurilor viitoare de protectie ca la estimarea veniturilor.

O alta problema care se pune in cazul utilizarii metodei unitatilor duse este stabilirea rezervelor care vor fi luate in calcul: certe, certe si probabile sau certe, probabile si posibile. De exemplu, grupurile care implica norma SEC iau in calcul doar rezervele certe (Total, Exxon Mobil, Shell, Chevron etc).

Grupul Total este cotat la bursa din New York, iar rezervele certe de hidrocarburi au fost determinate conform prevederilor normei 4-10 din reglementarea S-X a SEC in functie de conditiile economice si operationale de la sfarsitul anului 2006 la 11.120 Mbep (11.106 Mbep la sfarsitul lui 2005), iar durata de viata estimata a rezervei este de 13 ani. Rata de reinnoire a rezervelor la nivelul grupului este de 102%. La sfarsitul lui 2006 grupul avea rezerve certe si probabile de 20,5 Gbep, ce vor fi exploatate pe o perioada de 23 de ani la ritmul actual de productie. Procesul de inregistrare a rezervelor impune: o revedere a evaluarii tehnice, care sa asigure ca sunt respectate prevederile SEC, iar inainte ca rezervele certe sa fie recunoscute entitatea trebuie sa-si ia angajamentul ca va asigura finantarea necesara exploatarii rezervelor.

. Depreciere

IFRS 6.18 precizeaza ca activele de explorare si evaluare vor fi testate pentru depreciere conform IAS 36 atunci cand exista indicii interne si externe ca a aparut o depreciere. Un activ este depreciat atunci cand valoarea sa recuperabila este mai mica decat valoarea contabila.

Estimarea valorii de utilizare se bazeaza in previzionarea fluxurilor de trezorerie pe ipoteze rezonabile care pot fi demonstrate si care reprezinta cea mai buna estimare a conditiilor economice pentru perioada ramasa din durata de viata utila a activului. Estimarea fluxurilor de trezorerie se bazeaza pe cele mai recente bugete, aprobate de conducere care acopera de obicei, o perioada de maxim 5 ani. Daca se justifica acoperirea unei perioade mai lungi atunci aceasta va fi extrapolata, utilizand o rata de crestere pentru anii urmatori. Pentru cele mai multe activitati extractive sunt intocmite bugete pentru perioade semnificativ mai mari de 5 ani, de obicei se fac estimari pe durata de viata a exploatarii resursei, care poate fi de 20 de ani sau chiar mai mult. In consecinta, cand aceste informatii reflecta premise rezonabile estimarea fluxurilor se poate baza pe aceste bugete (IAS 36.33-38).

Activele de explorare si evaluare vor fi testate pentru depreciere atunci cand faptele si imprejurarile sugereaza ca valoarea contabila este mai mare decat cea recuperabila (IFRS 6.18). Determinarea deprecierii activelor se face, daca este posibil, individual. Daca acest lucru nu este posibil, va trebui sa se determine valoarea recuperabila aferenta unitatii generatoare de numerar careia ii apartine activul.

Pentru activitatile de extractie se fac investitii importante in active cu durate de viata mare si prin urmare adesea pot sa apara deprecieri. IFRS 6.BC39 precizeaza ca entitatea va evalua activele de explorare si evaluare pentru depreciere atunci cand dispune de suficiente date pentru a determina fezabilitatea tehnica si viabilitatea comerciala. Cu toate acestea, cand apar alte situatii care sugereaza ca activul poate fi depreciat, atunci acesta trebuie testat pentru depreciere.

IFRS 6.20 prezinta exemple specifice de fapte si imprejurari care indica faptul ca entitatea ar trebui sa procedeze la testarea deprecierii. Unul din aceste exemple se refera la expirarea dreptului de explorare in cursul perioadei sau in viitorul apropiat si nu se prevede ca va fi reinnoit. In norma nu se defineste viitorul apropiat. Se poate aprecia ca aceste drepturi vor expira pana la inchiderea exercitiului, iar pentru aceasta se iau in calcul anumite informatii, precum:

entitatea nu a descoperit in zona resurse viabile din punct de vedere comercial si a decis sa-si intrerupa activitatea in zona respectiva;

nu sunt prevazute in buget cheltuieli substantiale pentru explorarea si evaluarea resurselor in zona respectiva;

exista suficiente informatii care sa indice ca, desi este posibila o dezvoltare in zona respectiva, este putin probabil ca valoarea contabila a activului de explorare si evaluare sa fie complet recuperata in urma valorificarii sau vanzarii (IFRS 6.20).

Acesti indicatori au la baza informatii sau intentii si decizii privind aria de exploatare ce poate fi usor monitorizata. Identificarea ariei specifice la inceputul monitorizarii poate fi un factor semnificativ in frecventa cu care se vor determina anumiti indicatori si pentru a stabili cand este necesar sa se determine valoarea recuperabila a activelor de explorare si evaluare. In practica este preferabil sa se cunoasca nivelul la care indicatorii sunt monitorizati si nivelul la care valoarea recuperabila a activelor de explorare si evaluare va fi revizuita.

Lista indicatorilor nu este exhaustiva si pot fi identificate si alte fapte si imprejurari care sa indice ca este necesara testarea pentru depreciere. Alti indicatori de depreciere pot include, de exemplu, schimbari semnificative in pretul de pe piata sau modificari ale taxelor si reglementarilor de mediu.

Evaluarea deprecierilor

IFRS 6.21 prevede ca entitatea va stabili politicile contabile pentru alocarea activelor de explorare si evaluare unitatilor generatoare de numerar sau grupurilor de unitati generatoare de numerar in vederea testarii acestor active pentru depreciere. Entitatea poate sa identifice active de explorare si evaluare la nivel intern, de exemplu, la nivelul structurii geologice specifice ce contine hidrocarburi sau in zone invecinate si aloca fiecarei unitati generatoare de numerar sau grup de unitati generatoare de numerar un activ de explorare si evaluare care nu va fi mai mare decat un segment de raportare, determinat conform IFRS 8 Segmente operationale.

Entitatilor le este permisa o anumita flexibilitate in alocarea activelor de explorare si evaluare a unitatilor generatoare de numerar sau a grupurilor de unitati generatoare de numerar (IFRS 6.BC45). Acestea sunt capabile sa monitorizeze activele de explorare si evaluare in scopul gestiunii interne la nivelul unui teren petrolier sau al unui minereu invecinat.

IFRS 6.21 permite entitatii agregarea unitatilor generatoare de numerar pentru a forma grupuri de unitati generatoare de numerar pentru testarea deprecierii activelor. Fiecare unitate generatoare de numerar sau grup de unitati generatoare de numerar nu va fi mai mare ca un segment de raportare conform IFRS 8. De exemplu, entitatea care regrupeaza, conform normelor nationale, doua zone de explorare din aceeasi tara intr-un centru de cost va fi nevoita sa-l scindeze in doua sectoare conform IFRS 8 si, deci, si la testarea deprecierii. Acelasi lucru are loc si atunci cand doua zone prezinta riscuri si rentabilitati diferite. Adoptarea IFRS 6 va determina entitatea sa trateze cele doua zone separat.

Identificarea unitatii generatoare de numerar sau a grupului de unitati generatoare de numerar este mult mai dificila cand se refera la o arie specifica. De exemplu, entitatile din Marea Britanie din sectorul titei si gaze aloca activele de explorare si evaluare pentru un camp pe baza prevederilor SORP. Ghidul SORP cuprinde concepte similare cu venitul produs de unitatea generatoare de numerar, prin care aceasta este asociata unui camp sau unor campuri care au un grad mare de interdependenta. Totusi, acestea sunt limitate la prevederile IFRS 8 si nu pot depasi un segment de raportare. Aceasta particularitate este relevanta pentru entitatile care aplica metoda costurilor totale.

Dupa stabilirea politicilor contabile de alocare a activelor de explorare si evaluare pe unitati generatoare de numerar sau grupuri de unitati generatoare de numerar aceste politici vor fi aplicate in mod consecvent de la o perioada la alta si pentru active similare. Schimbarea politicilor contabile este permisa doar daca sunt indeplinite prevederile IAS 8.

Cheltuieli viitoare de capital

In general, cand sunt tratate pentru depreciere, conform IAS 36, fluxurile viitoare de numerar se estimeaza in functie de situatia curenta a activelor. Estimarile fluxurilor viitoare de numerar nu vor include cheltuielile viitoare pentru restructurare asupra carora entitatea nu s-a decis inca sau pentru imbunatatirea performantei activului (36.44). Totusi, in cazul in care un activ nu este gata pentru utilizare sau vanzare, valoarea estimata a acestuia include si iesirile viitoare care sunt necesare pentru finalizare sau vanzare (36.42). Este cazul particular din industria miniera cand faza de dezvoltare a proiectului nu este finalizata. Dupa unele norme nationale fluxurile viitoare de numerar sunt estimate pe baza valorii de utilizare, iar restul pentru depreciere include cheltuielile viitoare necesare pentru accesul la viitoarele rezerve daca sunt parte integranta a deciziei de dezvoltare si compania le poate demonstra. Este neclar daca faza de dezvoltare a proiectului poate fi considerata ca parte a proiectului in dezvoltare conform IAS 36.

Conform IAS/ IFRS, reluarea totala sau partiala a pierderilor din deprecierea activelor, cu exceptia fondului comercial, va fi recunoscuta doar daca au avut loc modificari in estimarea utilizata pentru determinarea valorii recuperabile a activelor (36.114).

Valoarea de utilizare (36.116) a unui activ poate deveni mai mare decat valoarea sa contabila deoarece valoarea actualizata a fluxurilor viitoare de numerar creste datorita efectului timp. Cu toate acestea potentialul de utilizare a activului nu a crescut. Din aceasta cauza, pierderile din depreciere nu sunt reluate odata cu trecerea timpului, chiar daca valoarea recuperabila a activului devine mai mare decat valoare sa contabila. Aceste criterii si limite sunt conforme cu ghidul SORP pentru petrol si gaze si practicile curente din Africa de Sud.

Activele de explorare si evaluare sunt testate pentru depreciere daca:

exista suficiente informatii pentru determinarea fezabilitatii tehnice si viabilitatii comerciale;

factorii si imprejurarile sugereaza ca valoarea contabila este mai mare decat valoarea recuperabila. Pentru aceste teste de depreciere activele de explorare si evaluare sunt alocate unor unitati generatoare de numerar.

Fezabilitatea tehnica si viabilitatea comerciala pentru extragerea resurselor minerale sunt considerate determinabile cand s-a stabilit existenta rezervelor exploatabile. Dupa determinarea rezervelor certe activele de explorare si evaluare atribuibile acestei rezerve sunt testate pentru depreciere si apoi reclasificate pe categorii de imobilizari corporale si necorporale, iar cheltuielile sunt recunoscute imediat in contul de profit si pierdere.

. Cheltuieli de dezvoltare

IFRS 6 nu defineste cheltuielile de dezvoltare a activitatii. In practica curenta activitatea de dezvoltare se refera la faza cand se pregateste exploatarea resurselor identificate (de exemplu, realizarea cailor de acces). Conform IFRS 6.5(b) activitatea de dezvoltare apare atunci cand este demonstrata fezabilitatea tehnica si viabilitatea comerciala.

In raportul anual pe 2006, grupul francez Total precizeaza ca sunt capitalizate cheltuielile de dezvoltare atunci cand indeplinesc urmatoarele conditii:

este demonstrata fezabilitatea tehnica a proiectului si sunt resurse disponibile pentru finalizarea dezvoltarii;

capacitatea imobilizarii de a genera beneficii economice viitoare;

costul activelor poate fi evaluat credibil.

De fapt, sunt precizate prevederile IFRS 6 si conditiile de recunoaste a activelor.

1. Identificarea si inregistrarea cheltuielilor de dezvoltare

Standardul nu precizeaza cand este demonstrabila fezabilitatea tehnica si viabilitatea comerciala. In absenta unor precizari specifice se va aplica rationamentul profesional si se vor adopta cele mai apropiate politici contabile. Probabil factorul semnificativ care va determina fezabilitatea tehnica si viabilitatea comerciala este stabilirea rezervelor ce pot fi exploatate. Se presupune ca entitatea va face evaluarea pe baza informatiilor interne, a celor stabilite de operatori si a evaluarilor efectuate de terti. In evaluarea viabilitatii comerciale entitatea va analiza daca are resursele necesare pentru dezvoltarea activitatii. Politica adoptata de entitate pentru determinarea cheltuielilor de dezvoltare va fi aplicata in mod consecvent.

Dupa ce fezabilitatea tehnica si viabilitatea comerciala au fost demonstrate, cheltuielile legate de valorificarea resurselor minerale nu trebuie recunoscute la activele de explorare si evaluare (IFRS 6.10). IFRS 6.BC27 precizeaza ca dezvoltarea activitatii de explorare si evaluare este un exemplu al fazei de dezvoltare a unui proiect intern. Conform IAS 38.57, in faza de dezvoltare a unui proiect intern, o entitate poate identifica activele necorporale si demonstra daca aceste active vor genera beneficii economice viitoare. Pe baza acestor prevederi anumite cheltuieli vor putea fi inregistrate la imobilizarile necorporale. De asemenea, entitatea poate stabili daca exista o faza de dezvoltare intre determinarea fezabilitatii tehnice si viabilitatii comerciale si activitatea de pregatire pentru extragerea resurselor minerale (activitatea de dezvoltare). In acest caz, este mai indicat ca o parte din cheltuielile de dezvoltare sa fie inregistrata la imobilizari ca parte a costului imobilizarii, iar cealalta parte sa fie inclusa pe cheltuieli.

2. Reclasificarea activelor de explorare si evaluare

Conform IFRS, cand fezabilitatea tehnica si viabilitatea comerciala a extragerii resurselor minerale este demonstrata, entitatea trebuie mai intai sa nu mai inregistreze costurile la active de explorare si evaluare, sa aplice testele pentru deprecierea activelor de explorare si evaluare si apoi sa procedeze la reclasificarea acestora.

In general, activele de explorare si evaluare identificabile, cum ar fi instalatiile de explorare, pot fi utilizate in continuare de entitate pentru alte proiecte, incat uneori nu este necesara reclasificarea acestor active. Totusi, entitatile pot trata aceste active pentru depreciere si le pot aloca mutatilor generatoare de numerar sau grupurilor de unitati generatoare de numerar si in timp vor fi realocate altor proiecte de explorare si evaluare.

Activele corporale identificabile inceteaza sa mai fie clasificate la active de explorare si evaluare fiind incadrate la active corporale de dezvoltare in acord cu IAS 16 (de exemplu, instalatiile care vor fi utilizate pentru productie), iar activele necorporale identificabile vor fi incadrate la imobilizari necorporale (de exemplu, licente de exploatare).

Active de explorare si evaluare neidentificabile. De obicei, cand fezabilitatea tehnica si viabilitatea comerciala sunt demonstrate, rezervele minerale specifice vor fi identificate pentru dezvoltare. In practica, rezervele de minerale sunt clasificate diferit la imobilizari corporale sau la imobilizarile necorporale. In absenta unor reglementari stricte entitatea trebuie sa aplice politicile contabile de clasificare a acestora la imobilizari corporale sau necorporale in mod consecvent. Rezervele de resurse si activele de explorare si evaluare neidentificabile asociate sunt adesea incadrate la active corporale de dezvoltare.

Pe baza reclasificarii activelor de explorare si evaluare entitatea va trebui sa inregistreze amortizarea acestora pentru perioada ramasa. Pentru imobilizarile corporale metoda unitatilor de produs poate fi cea mai buna metoda de amortizare, iar pentru cele necorporale metoda liniara.

IFRS 6.17 prevede separat testarea deprecierii dupa reclasificarea activelor de explorare si evaluare si, in consecinta, aceasta se va efectua conform IAS 36. Aceasta impune ca entitatea sa dezvolte politici contabile pentru alocarea activelor unitatilor generatoare de numerar si sa determine valoarea recuperabila a acestor active. Testele pentru depreciere vor fi efectuate atunci cand faptele si imprejurarile sugereaza ca valoarea recuperabila a activelor de explorare si evaluare este diferita de cea contabila. Daca nu se identifica factori si imprejurari care sa impuna testarea pentru depreciere, atunci testele pentru depreciere vor fi efectuate pentru prima data atunci cand este demonstrata fezabilitatea tehnica si viabilitatea comerciala.

. Schimbarea politicilor contabile

Pentru fiecare tip de cheltuieli de explorare si evaluare a resurselor minerale entitatile trebuie sa aplice politicile contabile in mod consecvent (IFRS 6.9). Totusi este permisa o anumita flexibilitate privind politicile contabile pentru aceste active, entitatea fiind scutita de la aplicarea paragrafelor 11 si 12 din IAS 8, in care sunt precizate sursele de cerinte si indrumari ce trebuie luate in considerare la elaborarea politicilor contabile pentru un element atunci cand nici o alta norma nu se refera la acel element. De obicei, la nivelul grupurilor se aplica aceleasi politici contabile pentru aspecte similare. In cazul in care filialele aplica politici diferite sau cand se achizitioneaza noi societati care aplica reguli diferite sunt necesare retratari ale situatiilor financiare individuale astfel incat in situatiile financiare consolidate sa se aplice aceleasi politici contabile. De exemplu, grupul britanic Autofagasta a achizitionat, in 14 februarie 2006, 100% compania Tethyan Cooper Company Limited si in 24 august 2006 compania Equatorial Mining Limited (100%). In urma acestor tranzactii au fost efectuate cateva retratari. Licentele de explorare nu erau evidentiate separat in situatiile financiare ale companiei Tethyan, iar prin alinierea la politicile contabile ale grupului a fost determinata valoarea de 230 mii. $. De asemenea, in situatiile financiare ale companiei Tethyan apareau cheltuieli de explorare, evaluare si dezvoltare in valoare de 18 mii. $, iar in cele ale companiei Equatorial de 10,1 mii. $, care au fost eliminate datorita alinierii la politicile contabile ale grupului.

Restrictii aplicabile cheltuielilor de explorare si evaluare. Companiile miniere inregistreaza in mod curent unele costuri legate de explorare si evaluare la cheltuielile curente si vor fi nevoite sa-si schimbe politica contabila pentru a le inregistra la imobilizari.

Entitatea poate sa-si modifice politicile contabile legate de cheltuielile de explorare si evaluare, daca si numai daca aceasta modificare ofera informatii mai relevante pentru necesitatile utilizatorilor si nu le face mai putin credibile. Schimbarea unei politici contabile trebuie sa sporeasca relevanta si fiabilitatea situatiilor financiare, dar nu este obligatoriu sa fie indeplinite toate criteriile din IAS 8 (IFRS 6.14). Schimbarea unei politici contabile atrage dupa sine retratarea informatiilor prezentate in situatiile financiare ale exercitiului precedent, pentru a asigura comparabilitatea acestora.

Nu se considera schimbare de metoda contabila aplicarea unei metode noi la evenimente si tranzactii noi, adica evenimente care sunt substantial diferite de cele anterioare sau care inainte erau nesemnificative. De exemplu, anumite entitati din sectorul titei si gaze utilizeaza pentru inregistrarea activitatii de explorare si evaluare metoda successful-efforts si hotarasc sa o schimbe cu metoda costurilor totale. In acest caz schimbarea politicii contabile nu este considerata ca ofera informatii mai relevante sau credibile utilizatorilor situatiilor financiare ci este rezultatul capitalizarii nereusite a costurilor.

Restrictii aplicabile activitatilor de pre-explorare si de dezvoltare. IFRS 6.6 prevede doar schimbarea politicilor legate de activitatea de explorare si evaluare. Schimbarea politicilor contabile legate de activitatea de pre-explorare si dezvoltare se va face conform Cadrului General.

Aplicarea retrospectiva a IFRS 6

Daca entitatea aplica modelul reevaluarii activelor de explorare si evaluare (IAS 8.17) atunci aceasta politica nu se va adopta retrospectiv, deoarece acest model se aplica doar prospectiv conform IAS 16 sau IAS 38.

O imobilizare necorporala generata intern va fi inregistrata prospectiv din momentul in care indeplineste criteriile de recunoastere. In general se considera ca sunt indeplinite criteriile de recunoastere atunci cand:

sunt indeplinite toate criteriile de recunoastere conform IFRS in momentul in care cheltuiala s-a efectuat. Cheltuielile vor fi inregistrate la imobilizari doar daca se poate demonstra ca aceste informatii sunt disponibile;

exista un sistem de control care asigura ca toate cheltuielile de aceasta natura indeplinesc criteriilor de recunoastere care au fost luate in considerare.

Entitatea va dezvolta un program care va controla periodic daca exista probabilitatea ca activele sa genereze beneficii economice. Daca entitatea are un sistem de monitorizare si daca au putut fi determinate credibil costurile, atunci aceste date duc la concluzia ca activele satisfac criteriile de recunoastere pentru estimarea beneficiilor economice viitoare.

Aplicarea retrospectiva presupune efectuarea urmatoarelor ajustari:

recunoasterea/ derecunoasterea unor categorii de costuri conform noilor politici, pentru a stabili care costuri sunt inregistrate la imobilizari de explorare si evaluare (de exemplu, cheltuieli de regie direct atribuibile);

derecunoasterea oricaror cheltuieli de pre-explorare recunoscute initial la imobilizari;

recunoasterea/ derecunoasterea oricaror cheltuieli de dezvoltare care indeplinesc sau nu criteriile de recunoastere in perioada in care au fost generate;

recunoasterea/ derecunoasterea, conform noilor politici adoptate, a cheltuielilor determinate acum ca fiind legate de activitatea de explorare si evaluare;

reclasificarea activelor de explorare si evaluare;

eliminarea oricaror reevaluari a activelor de explorare si evaluare cand noile politici contabile impun recunoasterea conform modelului costului.

Aplicarea retrospectiva este considerata impracticabila cand nu se pot efectua estimari si nu se pot oferi informatii obiective pentru luarea deciziilor. Daca este imposibil de determinat efectul pe o perioada specifica cu efectul cumulativ al schimbarii, atunci entitatea trebuie sa aplice politicile contabile pentru activele de explorare si evaluare pentru cea mai apropiata perioada pentru care aplicarea retrospectiva se poate efectua, care poate fi perioada curenta si trebuie corectat corespunzator bilantul initial pentru ca aceste componente sa fie comparabile.

Unele entitati pot face schimbari in aplicarea politicilor contabile respectiv in particular atunci cand prezentarea informatiilor contabile nu e suficient de detaliata pentru a avea posibilitatea sa aplice schimbarea politicilor. De exemplu, entitatile din sectorul titei si gaze care aplica metoda costurilor totale care detin un teren secatuit nu mai au interesul pentru licenta de explorare. Daca are anumite dificultati in analiza costurilor specifice legate de licenta le vor inregistra impreuna cu altele in costul total. Intr-adevar metoda costurilor totale este putin transparenta in ce priveste costurile inregistrate la imobilizari. Entitatea ar trebui sa inregistreze costurile pe fiecare camp petrolier sau pe fiecare mina pentru a fi mai usor in aplicarea schimbarii politicii contabile retrospectiv cand utilizeaza costurile totale.

Adoptarea pentru prima data a IFRS

Entitatea va aplica rationamentul profesional in aplicarea politicilor contabile pentru obtinerea informatiilor relevante si credibile, iar daca nu se pot demonstra relevanta si credibilitatea conform IAS 8, atunci se vor aplica pentru cheltuielile de explorare si evaluare normele nationale. Recurgerea la estimari rezonabile este o parte componenta a intocmirii situatiilor financiare si nu afecteaza credibilitatea acestora. In cazul schimbarii circumstantelor pe care s-a bazat efectuarea unei estimari ori ca urmare a aparitiei unor noi informatii poate fi necesara si schimbarea estimarii respective. Prin definitie, schimbarea unei estimari nu afecteaza exercitiile anterioare si nu este considerata o corectare de eroare. Astfel, schimbarea de estimare produce efecte asupra exercitiului in curs si, eventual, asupra exercitiilor viitoare. Cu toate acestea, in masura in care o schimbare de estimare contabila da nastere la variatii ale activelor si ale datoriilor sau se refera la un element de capitaluri proprii, aceasta trebuie inregistrata prin ajustarea valorii contabile a activului, datoriei sau elementului de capitaluri proprii corespunzator, la momentul aparitiei schimbarii. Daca este dificil de facut distinctia intre schimbarea de metoda si schimbarea de estimare, atunci modificarea respectiva este considerata o schimbare de estimare, iar in notele la situatiile financiare trebuie sa se prezinte informatii cu privire la efectul valoric al schimbarilor de estimare asupra rezultatului exercitiului in curs si sa se precizeze daca acestea vor avea efecte asupra exercitiilor viitoare.

Impactul adoptarii IFRS 6 in 2004 asupra companiei Premier Oil a generat urmatoarele modificari:

corectarea imobilizarilor necorporale de explorare cu 40,6 mii. $;

costurile de pre-licenta trebuie inregistrate, conform IFRS 6, in exercitiul in care s-au efectuat la cheltuieli ceea ce a determinat reducerea veniturilor cu 3,9 mii. $ si reducerea activelor nete cu 2,3 mii. $;

corectarea valorii juste a dus la cresterea activelor nete cu 30 mii. $ si nu a avut nici un impact asupra veniturilor;

corectarea cheltuielilor curente de explorare cu 21,2 mii. $. (schimbarea metodei costurilor totale cu successful-efforts a dus la corectarea cheltuielilor din Guinea Bissau, Gabon, Marea Nordului si Mauritania cu 23,9 mii. $). In join venture PKP din Pakistan adoptarea acestei metode a dus la reducerea veniturilor cu 2,9 mii. $ (reducerea cheltuielilor cu amortizarea cu 2,4 mii. $, cresterea cheltuielilor de explorare cu 6,6 mii. $ si reducerea cheltuielilor cu taxele de 1,3 mii. $) si a activelor nete cu 37,8 mii. $;

impactul cresterii activelor fixe cu 122,8 mii. $ a determinat cresterea cheltuielilor cu amortizarea cu 8 mii. $.

Prezentarea informatiilor

O entitate prezinta conform IFRS 6.23-25 urmatoarele informatii privind sumele recunoscute in situatiile financiare pentru activitatea de explorare si evaluare:

politicile contabile adoptate pentru cheltuielile de explorare si evaluare, inclusiv pentru recunoasterea activelor de explorare si evaluare;

valoarea activelor, datoriilor, veniturilor si cheltuielilor (daca entitatea prezinta situatia fluxurilor de trezorerie utilizand metoda directa, va prezenta fluxurile de numerar pentru investitii si pentru exploatare, rezultatul din explorarea si evaluarea resurselor minerale);

pentru activele de explorare si evaluare incadrate la imobilizarile corporale si necorporale, informatiile sunt prezentate conform IAS 16, respectiv IAS 38;

atunci cand este imposibil sa se prezinte informatii comparabile pentru perioadele anterioare, entitatea va specifica acest fapt.

Pentru a avea o imagine a informatiilor ce trebuie prezentate in situatiile financiare anuale legate de activitatea de exploatare si evaluare in tabelul nr. 22 sunt trecute in revista aspectele ce trebuie avute in vedere in aceasta activitate si normele IAS/ IFRS aplicabile.

Tabelul nr. 22. Norme IAS/IFRS aplicate in activitatea de exploatare a resurselor minerale

|

Activitatea |

Norma |

Aspecte |

|

Activitati de pre-exploatare |

Cadrul general IAS 16 Imobilizari corporale IAS 38 Imobilizari necorporale |

Aceste cheltuieli nu sunt reglementate de IFRS 6. Entitatile vor recunoaste activele conform Cadrului general si a celorlalte norme care trateaza aceste costuri. Unele cheltuieli vor fi inregistrate la cheltuielile de exploatare. |

|

Activitati de explorare si evaluare |

IFRS 6 Explorarea si evaluarea resurselor minerale IAS 16 Imobilizari corporale IAS 38 Imobilizari necorporale |

Toate cheltuielile care indeplinesc criteriile stabilite de IFRS vor fi inregistrate la activitatea de explorare si evaluare, fiind inregistrate la imobilizarile corporale sau necorporale in functie de natura acestora. |

|

Costuri de dezvoltare |

IAS 16 Imobilizari corporale IAS 38 Imobilizari necorporale |

Drepturile de extragere si rezervele de minerale nu fac obiectul IAS 16. Totusi, standardul se aplica echipamentelor si utilajelor utilizate pentru dezvoltarea acestor active. IFRS 6 nu se aplica cheltuielilor efectuate dupa ce s-a demonstrai fezabilitatea tehnica si viabilitatea comerciala. Pentru activele necorporale se va aplica IAS 38. |

|

Amortizare |

IAS 16 Imobilizari corporale IAS 38 Imobilizari necorporale |

Amortizarea este inregistrata pe durata pe viata utila utilizand metoda care reflecta cel mai bine ritmul in care entitatea se asteapta sa consume avantajele economice viitoare generate de acele active. Cel mai adesea pentru imobilizarile corporale se utilizeaza metoda unitatilor de produs, iar pentru cele necorporale metoda liniara. |

|

Depreciere |

IAS 36 Deprecierea activelor |

Atunci cand exista indicii interne sau externe ca activele au inregistrat o depreciere, vor fi testate pentru depreciere conform IAS 36. |

|

Costurile de demontare si refacere a amplasamentului |

IAS 37 Provizioane, datorii eventuale si active eventuale IAS 16 Imobilizari corporale IFRIC 1 Modificari ale datoriilor existente din lichidare, restaurare si de natura similara |

Suma recunoscuta pentru un provizion este cea mai buna estimare a cheltuielilor ce vor fi facute pentru stingerea obligatiei prezente. Cand efectul timp al banilor este semnificativ, atunci provizionul va fi actualizat la nivelul valorii nete prezente a cheltuielilor viitoare. Cheltuielile de demontare si refacere a amplasamentului pot fi incluse in costul imobilizarilor daca indeplinesc conditiile de recunoastere prevazute de IAS 37. Orice schimbare in evaluarea datoriilor legate de refacerea amplasamentului vor fi tratate in conformitate cu prevederile IFRIC 1. |

Daca in publicatiile IASB definirea activelor de prospectare si evaluare sunt mai clare si precise decat in FAS 69, alte puncte raman insa neclare. La aceasta se adauga exceptiile de furnizare a informatiilor comparative in cadrul IFRS 8. Aceste elemente demonstreaza explicit ca este o perioada de tranzitie, in care coexista mai multe metode de inregistrare si evaluare. De aceea, exista unele temeri ca in aceasta perioada vor fi exercitate presiuni de catre diferite grupuri de interes pentru a se impune o norma care sa le fie cat mai favorabila. De exemplu, entitatile din sectorul petrolier care au adoptat IFRS 6 pot opta sa aplice in continuare metodele utilizate anterior pentru evaluarea costurilor de explorare si a rezervelor prin metoda costurilor totale sau metoda successfull efforts). De asemenea, comparabilitatea informatiilor publicate poate sa creasca daca IFRS va adopta un set de norme privind modul de estimare a rezervelor. Metoda successful-efforts se pare ca este mai aproape de cerintele IFRS 6 si a IASB in principiu de acord cu aceasta metoda dar, dupa cum s-a precizat la inceputul paragrafului, grupurile de luciu analizeaza inca aceste aspecte.

Abordari tehnice si contabile privind emisiile de gaze cu efect de sera

. Cote de emisie a gazelor cu efect de sera contabilizare si prezentare in rapoartele anuale

Permisele de emisie sunt un fenomen nou pentru activitatea contabila si nu exista un consens privind tratamentul contabil si prezentarea acestora in rapoartele anuale.

Participarea unei entitati la o schema de tranzactionare a permiselor de emisie a gazelor cu efect de sera presupune:

stabilirea unui obiectiv de reducere a emisiilor, iar pentru atingerea obiectivului se aloca de catre stat sau o institutie guvernamentala un numar de permise egal cu obiectivul stabilit pe baza PNA;

stabilirea perioadei pentru care schema este operationala. De obicei alocarea se face la inceputul perioadei, iar verificarea emisiilor inainte de sfarsitul perioadei;

participantii sunt liberi sa pastreze sau sa vanda certificatele alocate. Acestia au trei optiuni: pot sa-si limiteze emisiile pana la nivelul plafonului (prin investitii pentru reducerea poluarii) sau la un nivel mai mic, caz in care pot sa vanda surplusul sau sa il pastreze pentru perioada urmatoare sau pot sa depaseasca plafonul alocat si atunci vor trebui sa achizitioneze permise de pe piata;

restituirea la sfarsitul perioadei a unui numar de permise egal cu emisiile generate. In caz contrar vor suporta o penalizare care poate imbraca diverse forme: plata unei amenzi, reducerea permiselor pentru perioada urmatoare sau chiar restrictionarea activitatii.

Dupa cum s-a aratat si in paragraful anterior rolul cotelor este de a stimula entitatile sa faca investitii pentru a reduce poluarea. Un studiu multisectorial realizat in 2005 de Deloitte arata ca impactul financiar al investitiilor ecologice ce trebuie efectuate va fi important. Studiul analizeaza raportul dintre emisiile directe de GES si EBITDA, iar rezultatele arata o marc variatie intre diferite sectoare de activitate, mai afectate fiind industria cimentului, energiei, aluminiului, otelului si companiile aeriene.

1. Tendinte de reglementare contabila a cotelor de emisie a gazelor cu efect de sera

IASB a lansat in 2002 un proiect pentru stabilirea tratamentului contabil privind permisele de emisie a GES, deoarece exista riscul dezvoltarii unor practici diferite. In mai 2003 a fost facut public - un draft pentru drepturile de emisie D1 Emission Rights. Multi respondenti au propus dezvoltarea interpretarii, in principal datorita faptului ca aplicarea schemelor de tranzactionare a permiselor era inca in faza incipienta, iar IAS 20, la care interpretarea face referire, era pe agenda IASB in vederea unor amendamente si se impunea si amendarea IAS 38 (in cazul aplicarii modelului reevaluarii, diferentele din reevaluare sa fie recunoscute in contul de profit si pierdere si nu la capitaluri proprii). Luand in considerare aceste opinii IFRIC a concluzionat ca este mai importanta emiterea unei indrumari pentru a preveni practicile divergente, decat dezavantajul faptului ca Interpretarea va fi amendata ulterior (IFRIC 3.BC5).

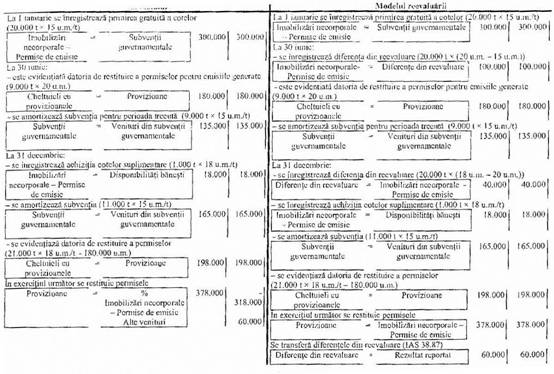

IFRIC 3 Drepturi de emisie a fost publicata in decembrie 2004, inainte de aplicarea schemei EU-ETS, urmand sa fie aplicata din martie 2005, fiind incurajata aplicarea inainte de aceasta data. Interpretarea a stabilit ca:

drepturile de emisie alocate sunt imobilizari necorporale si vor fi recunoscute in situatiile financiare conform IAS 38;

alocarea permiselor la o valoare mai mica decat valoarea justa impune recunoasterea acestora la valoarea justa, iar diferenta dintre valoarea justa si suma platita reprezinta o subventie si va fi inregistrata conform IAS 20;

datoria de restituire a unui numar de permise egal cu emisiile generate impune recunoasterea unui provizion conform IAS 37.

IFRIC 3 abordeaza doar tratamentul permiselor alocate entitatilor prin Planurile Nationale de Alocare, nu sunt tratate achizitiile de permise de catre entitatile care nu sunt constranse sa-si reduca emisiile si nici tratamentul contabil aplicat de brokeri sau de alte institutii intermediare carora nu le sunt alocate permise.

Aspectele dezbatute au dat nastere la interpretari diferite. Astfel, permisele, fie ca sunt acordate de guvern fie ca sunt achizitionate, reprezinta imobilizari necorporale si vor fi inregistrate conform IAS 38. Interpretarea prevede ca permisele emise la o valoare mai mica decat valoarea justa vor fi evaluate initial la valoarea justa (IFRIC 3.6), diferenta dintre suma platita si valoarea justa reprezinta o subventie guvernamentala si intra sub incidenta IAS 20. Initial subventia va fi recunoscuta in bilant ca venit inregistrat in avans si, ulterior, va fi transferata la veniturile perioadei in mod sistematic pe parcursul perioadei pentru care au fost emise permisele, indiferent daca acestea sunt pastrate sau vandute (IFRIC 3.7). Cand emisiile sunt generate se va recunoaste obligatia de a restitui un numar de permise egal cu emisiile. Aceasta datorie reprezinta un provizion si va fi inregistrat conform IAS 37, fiind evaluata la cea mai buna estimare a cheltuielilor necesare pentru stingerea obligatiei la data bilantului. Aceasta valoare va fi data de obicei de pretul de piata al permiselor de la inchiderea exercitiului.

Fata de aceste prevederi ale interpretarii au fost voci care au sustinut ca daca permisele sunt acordate gratuit nu trebuie sa se recunoasca nici un activ sau o datorie pentru emisii, propunandu-se sa fie recunoscuta o datorie atunci cand s-au depasit emisiile sau un activ atunci cand se detin permise in exces (IFRIC 3.BC1 1).

IFRIC nu a fost de acord cu acest argument precizand ca un permis este un certificat transferabil, ce poate fi vandut sau prin care se poate deconta o datorie si ca urmare intruneste caracteristicile unui activ conform Cadrului General, adica este o resursa controlata de entitate ca rezultat al unor evenimente trecute si va genera beneficii viitoare pentru entitate. De asemenea, o data ce au avut loc emisiile entitatea angajeaza o datorie, adica o obligatie prezenta care decurge dintr-un eveniment anterior, a carei decontare se preconizeaza ca va genera o iesire de resurse - beneficii economice viitoare (IFRIC 3.BC. 12).

Active

IFRIC a sustinut ca permisele si datoria de restituire exista independent. O entitate poate sa utilizeze permisele pentru decontarea obligatiei, dar nu poate fi obligata sa faca acest lucru, putand sa le vanda si sa-si reduca emisiile sau sa le rascumpere ulterior. Caracteristica principala a permiselor de emisie este ca acestea pot fi tranzactionate. Astfel daca o entitate achizitioneaza permise le va recunoaste ca active, dar aceste permise nu pot fi diferentiate de cele primite prin PNA, fapt ce confirma ca permisele alocate de guvern sunt active de sine statatoare (IFRIC 3.BC12).