Sisteme de documente privind organizarea contabilitatii imobilizarilor

Imobilizarile reprezinta bunuri economice caracterizate prin aceea ca au o durata de folosinta mare in activitatea intreprinderii, participa la mai multe procese de exploatare si isi transmit treptat valoarea asupra produselor noi obtinute.

In raport de comportamentul lor economic si al structurilor materiale activele imobilizate se grupeaza astfel:

1-Imobilizari corporale

2-Imobilizari necorporale

3-Imobilizari financiare

Imobilizari corporale mijloace fixe)

Sunt recunoscute in bilant daca indeplinesc cumulativ doua conditii:

1.sa genereze beneficii economice in viitor unitatii patrimoniale

2.au valoare mai mare decat limita prevazuta de reglementarile legale in vigoare ( in prezent1.800 lei conform HG 105/2007).

(Hotararea guvernului nr.105/12.02.2007-hotarare privind stabilirea valorii de intrare a mijloacelor fixe)

Imobilizarile corporale ca active materiale nemonetare care:

a)sunt detinute de o intreprindere pentru a fi utilizate in productia de bunuri sau prestarea de servicii, pentru a fi inchiriate tertilor, sau pentru a fi folosite in scopuri administrative;

b)pot fi utilizate de intreprindere pe parcursul mai multo perioade de gestiune.

Desi IAS 16 Imobilizari corporale exclude din aria sa de aplicabilitate investitiile imobiliare facand trimitere la IAS 40 Investitiile imobiliare

, aceasta se numara printre elementele de imobilizari corporale.

IAS 40 Investitii imobiliare defineste investitia imobiliara ca fiind acea proprietate imobiliara ( terenuri sau cladiri)detinuta(de proprietate sau de locatar) mai degraba in scopul inchirierii sau pentru cresterea valori capitalului sau ambele ,decat pentru:

-a fi utilizate in productia de bunuri prestarea de servicii sau in scopuri administrative

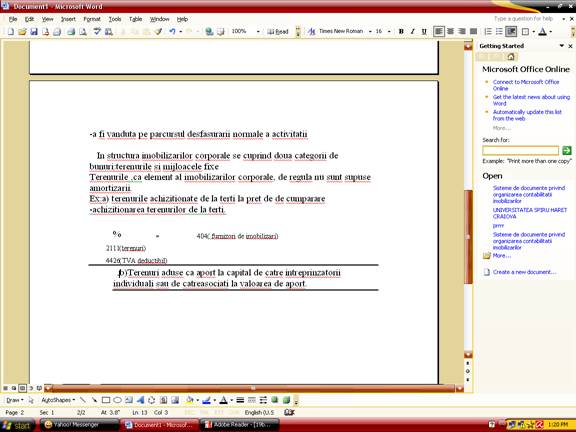

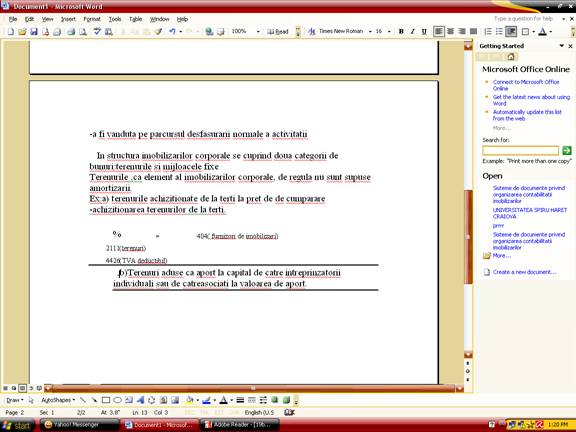

-a fi vanduta pe parcursul desfasurarii normale a activitatii

In structura imobilizarilor corporale se cuprind doua categorii de bunuri:terenurile si mijloacele fixe

Terenurile ,ca element al imobilizarilor corporale, de regula nu sunt supuse amortizarii.

Ex:a) terenurile achizitionate de la terti la pret de de cumparare

-achizitionarea terenurilor de la terti.

% = 404( furnizori de imobilizari)

2111(terenuri)

4426(TVA deductibi

-plata

furnizorului

_-

b)Terenuri aduse ca aport la capital de catre intreprinzatorii individuali sau de catreasociati la valoarea de aport.

|

Politica de confidentialitate |

| Copyright ©

2025 - Toate drepturile rezervate. Toate documentele au caracter informativ cu scop educational. |

Personaje din literatura |

| Baltagul caracterizarea personajelor |

| Caracterizare Alexandru Lapusneanul |

| Caracterizarea lui Gavilescu |

| Caracterizarea personajelor negative din basmul |

Tehnica si mecanica |

| Cuplaje - definitii. notatii. exemple. repere istorice. |

| Actionare macara |

| Reprezentarea si cotarea filetelor |

Geografie |

| Turismul pe terra |

| Vulcanii Și mediul |

| Padurile pe terra si industrializarea lemnului |

| Termeni si conditii |

| Contact |

| Creeaza si tu |