Sistemul contabil din Romania

In functie de mutatiile existente in literatura din domeniul contabilitatii, pentru studiul fenomenului contabil, putem utiliza urmatoarea periodizare:

Etapa popularizarii partidei duble (1837 - 1907)

Etapa dezbaterilor profesionale si stiintifice sau a "efectului de sinergie" (1908 - 1948)

Etapa ermetizarii contabilitatii (1949 - 1989)

Etapa deschiderii contabilitatii spre realitatea internationala (1990 - prezent)

Pornind de la aceasta periodizare si de la faptul ca, din punct de vedere economic (cu repercursiuni la nivelul practicii contabile), in Romania au existat de fapt doua momente de discontinuitate: anul 1949 si anul 1990 vom imparti evolutia sistemului contabil autohton in urmatoarele trei perioade: pre-comunista, comunista si post-comunista.

Perioada ante-comunista a contabilitatii

Cercetatorii admit ca dezvoltarea doctrinara si practica a contabilitatii este in stransa dependenta de mediul cultural in care acesta evolueaza, privit sub toate componentele lui: economic, social, juridic, fiscal, politic si chiar religios.

Forme incipiente ale contabilitatii in Romania

Primele insemnari ce au legatura cu contabilitatea au fost descoperite din vremea existentei Daciei, cand ideea de contabilitate era legata de exploatarea minelor de aur de catre romani. Potrivit constatarilor lui C.G.Demetrescu, "documentele" pastrate, cateva table cerate, atesta existenta unor tranzactii economico-juridice cum ar fi: acordarea unui imprumut de catre o persoana fizica in valoare de 60 de dinari (anul 162), dobandirea dreptului de proprietate individuala asupra unor mine aurifere mai putin productive, incheierea de contracte de inchiriere pentru unele "gropi de aur" (anul 164). La nivel statal, exista o contabilitate riguroasa cu privire la tributurile cuvenite statului, dar si la exploatarea miniera si urmarirea veniturilor acestora. Parasirea Daciei de catre romani si inceputul navalirilor barbare au condus la perturbarea vietii economice.

Abia dupa intemeierea tarilor romane (Moldova, Tara Romaneasca si Transilvania), incepand cu secolul al XVI-lea, in Condica visteriei din timpul lui Constantin Brancoveanu sunt reflectate informatii cu privire la situatia politica, sociala si economica a tarii, precum si modalitatea de gestiune financiara a tarii in conditiile ocupatiei turcesti.

Regulamentele Organice adoptate in 1831 in Tara Romaneasca si in 1832 in Moldova, ca urmare a prevederilor Tratatului de la Adrianopol (1829), au consfintit o puternica influenta a Rusiei in Principatele romane. Aceste documente au consacrat pentru prima oara principiul separatiei puterilor si a favorizat dezvoltarea noilor relatii economice prin ridicarea protectoratului turcesc asupra comertului cu grane, iar capitalul occidental a putut intra in principate. Prevederile tratatului cu privire la tarile romane urmaresc asigurarea conditiilor prielnice comertului liber si dezvoltarii capitaliste in principate, lucru urmarit cu interes de Anglia, dornica de noi piete de desfacere. S-au separat bugetul si finatele statului de cele ale domnitorului si s-a instaurat, pentru prima oara, organizarea unei contabilitati publice si a unui control efectiv asupra manuirii si utilizarii banului si bunului public.

Etapa popularizarii partidei duble (1837 - 1907)

Unul din factorii principali ai aparitiei si dezvoltarii contabilitatii il reprezinta practicarea comertului. Ca urmare, prima lucrare publicata in Romania, "Pravila comertiala" aparuta in 1837 la Brasov, a fost destinata practicii comerciale in general, fiind o traducere din limba germana realizata de E. I. Nichifor. Aceasta reprezinta prima materializare in planul literaturii contabile a informatiilor ce vizeaza contabilitatea in partida dubla si are o contributie importanta in ce priveste incheierea bilantului.

In Tara Romaneasca, literatura contabila incepe cu "Epistolarul" lui Vasile Urzescu, tiparit la Bucuresti, in anul 1840 si prezinta aspecte de tehnica contabila. Prima lucrare de contabilitate ce descrie detaliat tehnica partidei duble, "Doppia scriptura" a fost publicata in anii 1844-1845 de catre Dimitrie Iarcu, fiind o traducere din limba franceza.

Comparand raspandirea contabilitatii in partida dubla in Europa si in Romania se poate remarca intarzierea de cateva secole - Italia (1494), Anglia (1543), Germania (1549) - dintre momentul in care a aparut prima lucrare de contabilitate in partida dubla in aceste tari, respectiv in Romania. Acest lucru se datoreaza faptului ca formele economiei capitaliste au aparut in spatiul romanesc mult mai tarziu fata de tarile occidentale. Date fiind legaturile comerciale ale tarilor romane cu celelalte tari europene, cu siguranta ca practica a existat inainte de a fi popularizata prin intermediul lucrarilor amintite.

Din a doua jumatate a secolului al XIX-lea, situatia economica din Romania incepe sa se imbunatateasca, activitatea industriala, in special cea alimentara, luand amploare in Moldova si Muntenia. Datorita acestui fenomen, primele scrieri cu caracter contabil ale unor autori romani se axau pe contabilitatea aplicata in agricultura (manualul publicat de Ion Ionescu de la Brad intitulat "Notiuni elementare de agricultura" si lucrarea "Expunere prescurtata de operatii comerciale si contabilitate" a lui Louis Toussaint aparuta in 1840). Dupa reforma agrara din 1864 se creeaza premisele dezvoltarii unei industrii puternice, datorita capitalului de care s-a beneficiat ca urmare a desfiintarii clacii. Taranii deveneau totodata contribuabili la bugetul de stat. Asadar, veniturile la bugetul statului cresteau considerabil.

Obtinerea independentei nationale, dublata de existenta unei conjuncturi politice si economice externe favorabile, au contribuit la cresterea rapida a numarului de intreprinderi mari. Un aport important in dezvoltarea industriei, pe langa masurile protectioniste luate incepand cu 1886, l-a avut si concesionarea cailor ferate, a minelor, a altor exploatari cu caracter industrial care implicau un capital de care statul roman nu dispunea. Tot in aceasta perioada au avut loc o serie de modificari economice: a fost infiintat un sistem modern de credite, al carui prim jalon l-a constituit infiintarea in 1880 a Bancii Nationale a Romaniei, apare sistemul de arendasie in agricultura, etc. Perioada este marcata si de organizarea de cursuri de pregatire a specialistilor in domeniul contabilitatii.

Spre sfarsitul secolului al XIX-lea, in spiritul "noii directii" deschise de Titu Maiorescu in literatura din Romania au inceput sa apara lucrari autohtone, cum ar fi cele apartinand lui Honoriu Warta ("Tinerea registrelor in partida simpla si in partida dubla" - 1873), Ion Ionescu de la Brad ("Mic tratat de contabilitate" -1870), Dimitrie Iarcu ("Contabilitatea casnica" - 1863 si "Contabilitatea agricola" - 1870), Theodor Stefanescu ("Contabilitate in partida dubla"- 1873). Este de remarcat faptul ca Theodor Stefanescu pune bazele primei scoli de contabilitate cu o abordare adaptata necesitatilor romanesti.

In tot acest timp, in Romania, contabilitatea se reducea la "tinerea catastiselor", rolul acesteia fiind cel mai adesea unul de informare interna.

Sfarsitul secolului al XIX-lea a adus un plus de cunoastere in plan teoretic. Au inceput sa fie prezentate in literatura teoriile contabilitatii (personaliste si materialiste). Teoriile personaliste incearca sa explice semnificatia conturilor pornind de la ideea personificarii conturilor (teoria logismografica). O alternativa la teoriile personaliste a constituit-o teoriile materialiste. Caracteristica principala a acestora este aceea ca nu se folosesc de fictiuni construite pentru a reflecta realitatea ca in cazul teoriilor personaliste (teoria lui H gli si Schaer).

In perioada analizata nu a existat o legislatie explicita in ce priveste domeniul contabilitatii. O lege specifica contabilitatii a existat doar pentru contabilitatea publica, primul domeniu care a fost reglementat prin aparitia, in anul 1861, a Regulamentului financiar. Contabilitatea din sectorul privat se supunea prevederilor Codului de comert ce a intrat in vigoare in anul 1887.

Climatul studiului contabilitatii este creat la Academia Mihaileana de la Iasi, institutie ce a avut in anul 1837 prima promotie de absolventi in domeniul stiintelor economice. Din punct de vedere al profesiei contabile, data de 11 martie 1888 reprezinta momentul in care "un numar restrans de absolventi ai scolii comerciale s-au intrunit si au pus bazele primei injghebari "Cercul absolventilor Scoalelor comerciale si finantiare".

Etapa dezbaterilor profesionale si stiintifice (1908 - 1948)

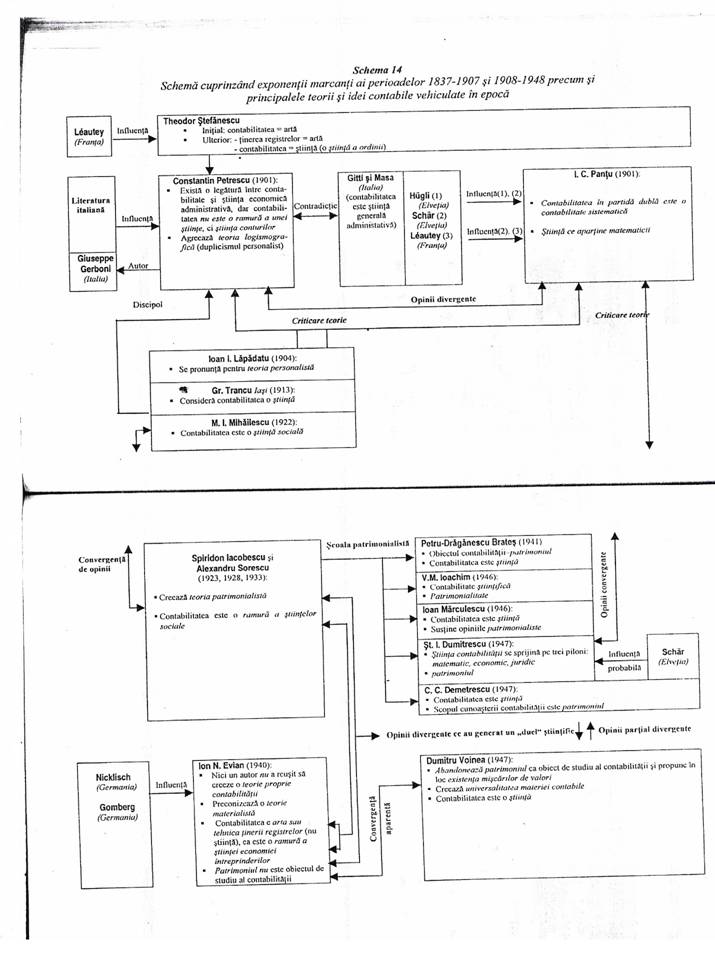

Dupa momentul 1908 a inceput o perioada in care gandirea contabila romaneasca s-a manifestat plenar, in sensul ca au inceput sa fie dezbatute in literatura contabila de la probleme cu caracter teoretic la chestiuni de ordin practic, uneori lansandu-se chiar teorii originale. Toate pe fondul unei stranse conexiuni cu fluxul ideilor vehiculate in Europa.

In plan contabil, aceasta perioada este marcata de preocuparile existente la nivel mondial pentru crearea unui plan de conturi (in tarile continentale, in special in Germania) si de cele cu privire la imbunatatirea comunicarii financiare, deoarece "criza din 1929 a facut publicul constient asupra lipsei de informatie contabila". De asemenea au existat preocupari legate de inflatie si contabilitate de gestiune. In Romania, abia in anul 1941 s-a constituit o comisie in cadrul Ministerului Coordonarii ce avea ca obiectiv "normarea" contabilitatii.

Primul razboi mondial a fost probabil un factor major care a contribuit la raspandirea tehnicii contabilitatii costurilor in Marea Britanie. Aceste aspecte au facut si obiectul preocuparilor cercetarii contabile din Romania din aceasta perioada.

Un start echitabil in planul disputelor stiintifice a fost asigurat de aparitia in anul 1908 a primei reviste cu specific contabil si comercial, Revista Generala de Comert si Contabilitate, in paginile careia s-a militat fervent pentru constituirea celei dintai organizatii profesionale din Romania: Corpul Contabililor Autorizati si Experti. Acesta s-a infiintat la 13 iulie 1921 si a functionat pana in anul 1951, moment in care a fost interzis de catre regimul comunist.

Mediul publicistic din domeniul contabilitatii a cunoscut o stare de efervescenta generand un adevarat efect de sinergie in cadrul acestei perioade, concretizat in actiuni comune desfasurate de membrii "Corpului", concursuri ce vizau definirea unor notiuni contabile (activ, pasiv etc.) sau premii pentru elaborarea unei lucrari pe o tema data.

Problema necesitatii unei reforme fiscale a fost ridicata chiar din primul numar al revistei RGCC din 1908. Ca modele de inspiratie pentru o reforma fiscala sunt prezentate sistemele de impozitare din Anglia si din Germania. Concretizarea propunerilor demararii unei reforme fiscale are loc odata cu aparitia Legii pentru unificarea contributiilor directe si pentru infiintarea impozitului pe venitul global (1 aprilie 1923).

Necesitatea unei legi pentru exercitarea profesiunii de contabil a generat propunerea ca si in Romania, asemanator situatiei din Italia al carei model este prezentat, sa se infiinteze Colegiul Contabililor. Ideea infiintarii acestui organism profesional capata materialitate abia in anul 1940.

Progresul tehnic inregistrat in ultima perioada de timp si-a facut simtita prezenta in domeniul contabilitatii, ridicandu-se problema mecanizarii si masinizarii contabilitatii. In acest sens sunt propuse atat solutii de ordin tehnic (utilizarea indigo-ului in contabilitate, contabilitatea manumecanizata cu jurnal legat), cat si crearea cadrului legislativ propice aplicarii acestuia.

In 1928, Asociatia Expertilor contabili din Romania intocmeste o schema de bilant unitar pentru intreprinderile industriale si comerciale, o schema a contului de Pierderi si Profituri, un model de cont de Exploatare si cont de fabricatie, pe care Institutul Central de Statistica le-a acceptat si ale caror formulare le trimite in fiecare an intreprinderilor spre completare. Informatiile colectate astfel erau utilizate in scopuri statistice. In anul 1941 s-a constituit o comisie in cadrul Ministerului Coordonarii ce avea ca obiectiv normalizarea contabilitatii.

In perioada 1908-1948 dezbateri de idei au avut loc in jurul statutului stiintific al contabilitatii si de asemenea "furtunoase" opinii legate de patrimoniu - obiect al contabilitatii. Acestea din urma au fost generate de teoria schimbului patrimonial (economico-juridica) elaborata de profesorii Spiridon Iacobescu si Alexandru Sorescu (1928). In aceasta abordare, egalitatea bilantiera se stabileste intre patrimoniul economic ce cuprinde toate bunurile (obiecte de drepturi si obligatii) si patrimoniul juridic, reprezentand drepturile si obligatiile pecuniare apartinand unei persoane. Teoria sub unghiul de cercetare exclusiv economic a fost sintetizata si popularizata in Romania de catre profesorul Ion Evian, care a pornit de la cercetarile existente in literatura contabila germana si si-a expus apoi punctul de vedere.

O schematizare a fluxului de idei din epoca respectiva se regaseste in Anexa nr.1, unde este sintetizata pozitia autorilor marcanti ai vremii vizavi de teoriile contabile vehiculate si fata de statutul contabilitatii, o regrupare a acestora in functie de afinitatile stiintifice precum si ilustrarea ideilor disputate stiintific, dintre care unele se vor regasi, in anumite momente de timp, si in perioada urmatoare.

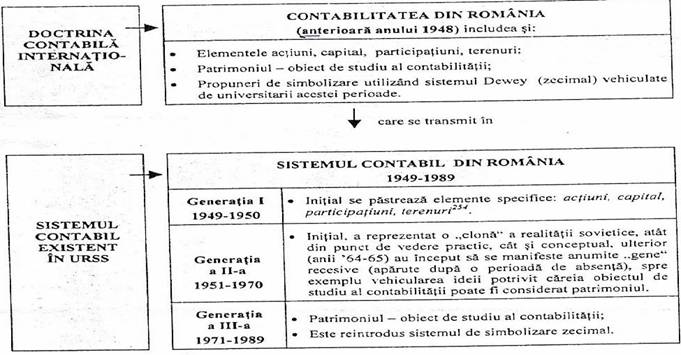

Firul preocuparilor amintite anterior a fost intrerupt in momentul in care a avut loc procesul de nationalizare ce a generat trecerea la o economie socialista. Implicit, si la nivelul contabilitatii au avut loc schimbari, incepand cu anul 1949. Insa, intr-o anumita masura, caracteristici autohtone existente in perioada anterioara s-au reflectat si in sistemul contabil aplicat in Romania incepand cu 1949.

Din schema urmatoare reiese existenta unor "gene" (sub forma conceptelor si tratamentelor contabile) transmise noului sistem contabil de cei doi "parinti": realitatea internationala utilizata drept model (in acest caz sistemul contabil existent in URSS) si respectiv sistemul contabil autohton, utilizat anterior momentului respectiv.

Evolutia profesiei contabile

Organizarea profesiei contabile in Romania este strans legata de dezvoltarea invatamantului comercial romanesc, urmare a reformelor din invatamant, in general, concepute de Al. I. Cuza.

Putem desprinde cativa pasi in evolutia profesiei contabile:

In toamna anului 1906 s-a propus infiintarea unui Corp al expertilor contabili;

In anul 1921 a fost adoptata Legea pentru organizarea Corpului de Experti Contabili si Contabili Autorizati;

Dupa cel De-al Doilea Razboi Mondial, datorita noilor relatii socio-economice si politice profesia de expert contabil a fost lasata in suspans, fiind promovata profesia de expertiza contabila si tehnica;

Dupa 1990, problemele au inceput sa se rezolve, in sensul ca a fost recunoscuta existenta Corpul Expertilor Contabili si Contabililor Autorizati si a fost emisa ordonanta (nr.64/1994) prin care este organizata activitatea de expertiza contabila si a contabililor autorizati;

Anul 1998 a marcat o explozie a membrilor CECCAR, fapt ce a determinat scaderea credibilitatii de care ar fi trebuit sa se bucure;

Anul 1999 a marcat directionarea activitatilor prevazute de ordonanta privind organizarea si functionarea CECCAR spre alte organisme profesionale: referindu-ne aici la evaluare catre ANEVAR (Asociatia Nationala a Evaluatorilor din Romania), activitatile legate de procedura de reorganizare si lichidare juridica catre UNPRL (Uniunea Nationala a Practicienilor in Reorganizare si Lichidare din Romania), activitatea de audit financiar-contabil catre CAFR (Camera Auditorilor Financiari din Romania), activitatea de consultant fiscal catre CCFR (Camera Consultantilor Fiscali din Romania). Toate acestea au dus la izbugnirea unor conflicte intre aceste organisme, in special intre CECCAR si CAFR.

Anul 2006 a dus la aplanarea conflictului intre celor doua organisme o data cu incheierea Acordului de colaborare intre CECCAR si CAFR. Astfel, pe 23 noiembrie 2006 s-a infiintat un organism prefesional format din Birourile Permanente ale celor doua, in scopul asigurarii coordonarii permanente a activitatilor legate de profesia contabila din Romania si reprezentarii in organismele internatationale ale profesiei. Astfel, profesia contabila din Romania va fi reprezentata la FEE (Federatia Expertilor Europeni) numai de catre noul organism creat, Consiliul de Coordonare si Relatii Internationale (CCRI).

Contabilitatea in perioada comunista, anii 1949 - 1989

Incepand cu anul 1948 (nationalizarea de la 11 iunie) si pana in decembrie 1989 (momentul caderii comunismului), economia Romaniei a functionat dupa criteriile specifice unui mediu centralizat, fiind o economie planificata (socialista). Am aplicat o contabilitate de tip sovietic, impusa Romaniei, fara prea multe discutii, la fel ca si sistemul economic pe care urma sa-l deserveasca.

Doctrina economica socialista presupune renuntarea la mecanismele economiei de piata si inlocuirea acestora cu cele specifice economiei planificate. Astfel, pentru evidentierea diferentelor dintre cele doua tipuri de economii, D. Krzwda, D. Bailey si M. Schroeder (1995) au realizat urmatoarea comparatie:

|

Elemente caracteristice |

Economia de piata |

Economia planificata (socialista) |

|

Mijloacele de productie |

Proprietate privata |

Publice (apartin statului) |

|

Mecanismul de integrare |

Piata |

Planul |

|

Intreprinderea |

Autonoma |

Dependenta |

|

Preturile |

Independente (reale) |

Controlate (artificiale) |

|

Bancile |

Orientare comerciala |

Orientate spre indeplinirea planului |

|

Rolul inregistrarilor contabile |

Contabilitate - rol activ |

Evidenta contabila - rol pasiv |

|

Procesul de raportare |

Orientat spre exterior |

Orientat spre nevoile interne |

|

Utilizatorii |

Intreprinderile si statul |

Autoritatile centrale |

Institutionalizarea

economiei planificate in stransa legatura cu actiunea de

normalizare impunea reorganizarea contabilitatii pe linia

rationalizarii si a normarii acesteia. Cultura

contabila din

Obiectivele ce trebuiau atinse de contabilitate in perioada socialista au fost:

controlul si planificarea centralizata a economiei;

evaluarea si urmarirea performantelor intreprinderii prin raportare directa la preturile si costurile planificate;

informarea privilegiata a organismelor statului, factor dominant si unic utilizator al informatiei contabile.

Contabilitatea era considerata un instrument de control al executiei planului si mijloc de aparare a integritatii proprietatii de stat. Contabilitatea a fost organizata intr-un singur circuit informational (monism contabil - la nivelul intreprinderii se organiza un singur circuit contabil, adica atat pe latura interna, cat si pe latura externa a intreprinderii exista o singura contabilitate), urmarindu-se cu interes functia de productie a intreprinderii si calculul costurilor complete.

Un prim pas in normalizarea contabilitatii a fost elaborarea unui cadru general de conturi din care se desprindeau planuri de conturi diferentiate pe ramuri de activitate. S-au stabilit si norme cu privire la tehnica inregistrarii in conturi, fiind adoptat sistemul zecimal care asigura rationalizarea inregistrarii contabile.

Normalizarea contabilitatii viza comparabilitatea informatiei contabile cu privire la indeplinirea planului unei intreprinderi, atat in timp, cat si in spatiu, urmarindu-se:

elaborarea planului de conturi care a facut posibila adoptarea unui limbaj contabil comun;

stabilirea instructiunilor de aplicare corecta si uniforma a planurilor de conturi, pe ramuri de activitate;

reglementarea unor scheme-tip pentru situatiile contabile periodice (bilant, contul de beneficii si pierderi);

tipizarea documentelor care justificau contabilitatea operatiilor economico-financiare.

Normalizarea contabilitatii din tara noastra, revenea, in mod exclusiv, Ministerului de Finante, care elabora normele metodologice privind contabilitatea unitatilor economice, dar si planurile de conturi pentru toate ramurile de activitate economica, insotite de instructiuni de aplicare si schemele bilanturilor, in colaborare cu Directia Centrala de Statistica. Pentru stabilirea principiilor si a regulilor privind planificarea, evidenta si calculul pretului de cost si a cheltuielilor de circulatie, acesta colabora cu Comitetul de Stat al Planificarii si cu Directia Centrala de Statistica.

In anul 1949, are loc trecerea la contabilitatea normata si aparitia primului plan de conturi la 1 ianuarie, conceput pentru intreprinderile industriale. Acest plan de conturi era o prelucrare dupa modelul sovietic, dar inca pastra elemente caracteristice sistemului contabil anterior. Structurarea acestuia a avut la baza principiul circuitului (conturile erau prezentate in ordinea desfasurarii ciclului de productie: aprovizionare, productie, livrare).

Ulterior, aceasta forma a cunoscut modificari menite a optimiza rolul contabilitatii in contextul unei economii socialiste, semnificative in acest sens fiind schimbarile intervenite in anii 1951 si 1971. Sistemul contabil introdus avea la baza planuri de conturi distincte pe fiecare ramura economica in parte. Acest mod de organizare a contabilitatii a durat pana in anul 1971 cand, urmand trendul existent in tarile socialiste, Romania a adoptat un cadru unic de conturi, de doua tipuri: unul pentru unitatile bugetare si unul pentru unitatile bancare si de credit. Din acest Cadru General al planurilor de conturi fiecare ramura economica prelua in planurile sale de conturi numai conturile necesare pentru inregistrarea proceselor economice din fiecare unitate aflata in subordine. Intreprinderile agricole foloseau un plan de conturi unitar, construit pe baza Cadrului General de conturi pentru unitatile economice.

Permanenta preocupare de perfectionare a planurilor de conturi atesta rolul important care a fost atribuit contabilitatii si recunoasterea functiei sale, atat la nivelul microeconomiei, cat si la nivelul macroeconomiei.

Produsul final al contabilitatii este informatia contabila, statul, prin structurile organizatorice create (intreprinderi, centrala economica, ministerele coordonatoare ale ramurilor economice si Ministerul Finantelor la nivelul intregii economii nationale), fiind singurul utilizator al informatiei contabile in acea perioada. Obtinerea de informatii contabile la nivelul macroeconomiei, ca fundament al economiei planificate in vederea urmaririi executarii planului, a determinat existenta si dezvoltarea contabilitatii nationale. Astfel era cunoscuta traiectoria pe care evolua economia si era posibil un control exact asupra avutiei nationale, contabilitatea nationala fiind in masura sa reflecte indicatorii sintetici ai economiei. De asemenea, prin contabilitatea nationala, erau posibile: elaborarea previziunilor, adoptarea deciziilor privind coordonatele dezvoltarii economiei viitoare, estimarea avutiei nationale si controlul asupra modului de indeplinire a planului.

Noul sistem contabil, aliniat la cerintele unei economii planificate, trebuia sa asigure utilizarea rationala si eficienta a mijloacelor materiale si banesti ale intregii societati. In acest sens, metoda contabilitatii a fost perfectionata pe urmatoarea directie:

adoptarea si aplicarea unor principii unitare impuse de existenta proprietatii de stat si conducerea planificata a economiei, ceea ce permitea centralizarea si generalizarea datelor pana la nivel macroeconomic;

adaptarea contabilitatii la prelucrarea mecanizata si automatizata a datelor.

La inceputul anilor `50 au fost traduse lucrari de contabilitate ale autorilor rusi si transformate in manuale de evidenta contabila, care au reprezentat bazele teoretice ale dezvoltarii unui nou sistem de contabilitate. De asemenea, dupa 1950 a inceput sa fie folosit calculatorul electronic in lucrarile de birou, reprezentand inceperea unei adevarate revolutii in domeniul modernizarii contabilitatii. Astfel, in aprilie 1972 s-a adoptat hotararea cu privire la perfectionarea sistemului informational economico-social, introducerea sistemelor de conducere cu mijloace de prelucrare automata a datelor si dotarea economiei nationale cu tehnica de calcul in perioada 1971-1990.

Pentru a asigura conexiunea intre contabilitate si cerintele informationale tot mai numeroase, se impunea gasirea unor solutii care sa perfectioneze mijloacele de prelucrare a datelor, astfel incat sa fie obtinute informatii reale si relevante intr-un timp cat mai scurt. Profesorii C. G. Demetrescu, L. Possler, V. Voica si V. Puchita au propus in 1979 anumite directii de modernizare a contabilitatii romanesti din acea perioada:

"abordarea sistemica a contabilitatii ca stiinta si aplicatie practica avand la baza principiile teoriei sistemelor si ale ciberneticii care permit asimilarea metodelor matematice si interventia echipamentului electronic de calcul si prelucrare a datelor;

aplicarea in cadrul procedeelor metodei contabilitatii, a tehnicilor matematice, urmarind sporirea contributiei pe care o poate avea in acest fel contabilitatea la fundamentarea stiintifica a deciziilor economice la toate nivelele sistemului, pornind de la unitatea gestionara pana la nivelul ramurii si economiei nationale;

folosirea mijloacelor moderne de calcul si evidenta, in special a calculatoarelor electronice, atat in activitatea de planificare, pentru alegerea variantei optime, cat mai ales pentru prelucrarea datelor continuu in vederea obtinerii unor informatii operative dinamice si eficiente privind activitatea unitatilor gestionare micro si macroeconomice." (Contabilitatea - stiinta fundamentala si aplicativa, editura Scrisul Romanesc, Craiova, 1979)

Prin urmare, principalele caracteristici ale sistemului de contabilitate specific economiei centralizate au fost:

sistemul contabil de tip monist, cu planuri de conturi obligatorii pe ramuri de activitate, insotite de instructiuni precise de intrebuintare;

clasificarea cheltuielilor era orientata dupa functiile intreprinderii;

evaluarea era circumscrisa unei singure baze - costul istoric - si statea sub semnul unei prudente exagerate, insotita de recunoasterea veniturilor numai la incasarea lor;

tehnicism exagerat si prevalenta partidei duble, ca argument in justificarea solutiilor contabile;

normalizarea contabilitatii de tip public, Ministerul Finantelor fiind singura instanta abilitata sa elaboreze si sa verifice aplicarea normelor contabile;

planul de conturi era instrumentul fundamental de normalizare;

documentele contabile de sinteza erau standardizate si se intocmeau cu o mare frecventa, de regula trimestrial;

se respectau anumite principii generale ale contabilitatii, fara a exista o fundamentare teoretica: principiul entitatii, permanentei metodelor, continuitatii exploatarii, intangibilitatii bilantului de deschidere.

informatiile contabile sunt considerate secrete si in consecinta situatiile financiare nu sunt publicate

Perioada comunista s-a caracterizat printr-un numar redus de legi financiar-contabile, altfel spus, exista o anumita stabilitate a cadrului legislativ care trasa directiile si modul de actiune in domeniul financiar-contabil. Principalele acte normative care au constituit cadrul legislativ pentru intocmirea, publicarea, analiza si verificarea bilantului contabil, in contextul planificarii activitatii economice pe ansamblul economiei nationale au fost:

Perioada post-comunista a contabilitatii

Sistemul contabil de tip sovietic nu mai corespundea necesitatilor informatioale ale utilizatorilor de informatii contabile dintr-o economie de piata. Ca urmare, normalizatorii din cadrul Ministerului Finantelor si in egala masura, universitarii din Romania au trebuit sa gaseasca solutii de normalizare a contabilitatii.

Inexistenta, la acel moment, a unei teorii adecvate situatiei a facut ca solutia aleasa sa fie una in trepte. Astfel, pot fi identificate urmatoarele etape ale reformarii sistemului contabil din Romania:

|

Perioade: |

Caracteristici: |

|

|

|

Adaptarea vechiului sistem contabil la o noua conjunctura economica Prezentarea in cadrul cursurilor universitare a sistemului contabil din Franta (sistem "tinta" pentru Romania) "construirea" unui sistem contabil de inspiratie franceza, "modelat" de universitarii contabili romani si popularizarea acestuia (editarea de carti, tinerea unor cursuri de pregatire profesionala, etc.) |

|

|

Implementarea unui sistem contabil de inspiratie franceza (Legea 82/1991): armonizare implicita cu Directivele contabile europene |

||

|

Initierea, in anul 1997, a Programului de dezvoltare a sistemului contabil din Romania, al carui obiectiv este acela de armonizare a contabilitatii din Romania cu directivele contabile europene si standardele internationale de contabilitate |

||

|

Dihotomizarea contabilitatii: Intreprinderile mici si mijlocii aplica reglementarile contabile existente anterior (Legea 82/2001) Intreprinderile mari incep sa aplice, treptat, standardele internationale de contabilitate (OMFP 403/1999, OMFP 94/2001) |

||

|

Intensificarea armonizarii contabilitatii cu: Directivele europene de contabilitate, in cazul IMM-urilor (O 306/2002) Directivele europene si standardele internationale de contabilitate (O 94/2001) |

||

|

2006 - prezent |

Consecinta procesul de pregatire pentru aderarea a UE, schimba directia contabilitatii societatilor, renuntand la reglementarile de armonizare si concentrandu-se pe reglementari de conformitate: Cu directivele europene: OMFP 1752/2005 prin care se aplica Diectivele a IV-a si a VII-a Cu IFRS: OMFP 1121/2006, prin care se aplica reglementarea (EC) nr. 1606/2002 a Parlamentului si Consiliului Europei |

Perioada 1990 - 1993

A fost o perioada intermediara intre aplicarea unui sistem contabil de tip sovietic si aplicarea unui sistem contabil de inspiratie franceza, numit in literatura de specialitate Noul sistem contabil. In aceasta perioada s-a incercat deopotriva reluarea traditiilor in materie de organizare a contabilitatii si alinierea reglementarilor si practicii contabile la realitatea internationala.

Caderea regimului comunist a deschis noi directii si in plan contabil. Mutatiile din plan economic, generate de disparitia economiei socialiste si infiriparea unei economii de tranzitie au pus persoanele decidente in planul reglementarii contabile (normalizatori si deopotriva universitari) in fata unei dileme: reformarea sistemului contabil existent sau schimbarea acestuia? "Drumul" ales a fost cel al schimbarii, drum ce continua de fapt incercarea de occidentalizare a contabilitatii din anul 1984.

Legea societatilor comerciale adoptata de asemenea in 1991 cerea anumitor companii publice si companiilor private sa aiba un numar impar de cenzori alesi de catre actionari din randul acestora cu exceptia cenzorului contabil.

In anul 1992 s-a reinfiintat Corpului expertilor contabili si contabililor autorizati si constituirea Colegiului Consultativ al Contabilitatii.

In baza Hotararii Guvernului nr. 575/1992 s-a constituit Colegiul Consultativ al Contabilitatii.

Sub indrumarea Directiei Generale a Contabilitatii din Ministerul Finantelor , s-a realizat un proiect de sistem contabil care reprezinta o prelucrare a sistemului contabil francez intitulat "Sistem contabil al intreprinderii", urmarindu-se prin acesta promovarea contabilitatii atat ca instrument de gestiune pentru intreprindere, cat si ca mijloc de schimb si de comparare a informatiilor financiare fiabile, definirea normelor, regulilor si a documentelor de sinteza.

Rezultatul acestui efort national s-a concretizat in perfectionarea reglementarilor si metodologiilor contabile a caror finalitate a fost HG nr. 704/14 decembrie 1993 prin care se aproba incepand cu 1 ianuarie 1994, regulamentul de aplicare a Legii nr. 82/1991, planul de conturi general, a modelelor registrelor si ale bilanturilor si metodologia de utilizare a acestora.

Trecerea la aplicare, incepand cu 1 ianuarie 1994, a reformei efective, a noului sistem de contabilitate a agentilor economici s-a concretizat in crearea unui cadru contabil reglementat bazat pe reguli, metode si principii clare si precise.

Perioada 1994 -1996

In planul normalizarii contabile, a aparut Legea contabilitatii nr. 82/1991 si regulamentul de aplicare al acesteia prin care s-a dat castig de cauza echipei ce sustinea schimbarea. Astfel, in Romania a inceput sa fie aplicat, de la 1 ianuarie 1994, un sistem contabil de inspiratie franceza, organizat in dublu circuit.

Perioada 1997 - 2000

Acest nou sistem contabil a fost aplicat in Romania, fara prea mari modificari pana in anul 2000. Premisele unei schimbari au fost conturate inca din primavara anului 1997, moment in care a fost demarat Programul de Dezvoltare a Sistemului Contabil din Romania. Acesta a fost initiat de Ministerul Finantelor impreuna cu Institutul contabililor autorizati din Scotia (The Institute of Chartered Accountants of Schotland) si Know How Fund pentru Romania. Rolul acestui program este acela de a armoniza contabilitatea romaneasca cu directivele europene si standardele internationale de contabilitate.

Desi tara noastra este una de drept scris, patrimonialista, compatibilizarea tratamentelor contabile si informarii financiar-contabile cu realitatea internationala reprezenta un trend ce trebuia urmat, mai devreme sau mai tarziu, si de Romania.

Relativ la fenomenul armonizarii in plan contabil a legislatiei nationale cu cerintele europene si cele internationale, la momentul respectiv s-au conturat doua solutii: "cea a retratarii in functie de normele internationale a situatiilor financiare nationale si, respectiv, cea a redactarii de la inceput a situatilor financiare natonale in functie de normele internationale pentru intreprinderile cotate pe pietele financiare de referinta", M. Ristea (1997).

Cu privire la redactarea situatiilor financiare in functie de normele internationale de contabilitate a fost sesizata aparitia in viitor a unui fenomen de dihotomizare, adica intreprinderile cotate pe pietele financiare internationale vor raporta dupa Standardele Internationale de Contabilitate, iar intreprinderile mici se vor supune doar legislatiilor nationale, N Feleaga (1997).

In 1999, Ministerul de Finante a emis un regulament prin care s-a dorit armonizarea situatiilor financiare ale societatilor romanesti atat cu Directiva a IV-a, cat si cu standardele internationale de contabilitate. Regulamentele din 1999 reflecta reorientarea contabilitatii romanesti spre contabilitatea anglo-saxona.

Prin ordinul 403/1999 au fost introduse: principiul prevalentei economicului asupra juridicului si pragul de semnificatie conform cadrului contabil conceptual. Ministerul de Finante a conceput aplicarea IAS-IFRS ca un proces gradual pentru a permite pietii de audit sa creasca si pentru a tine pasul cu cererea de la companii respectiv pentru a permite contabililor sa fie instruiti cu noile standarde.

Perioada 2000 - 2002

Au fost create premisele aplicarii standardelor internationale de contabilitate la nivelul intreprinderilor mari. In acest sens, a fost emis OMF 403/1999 pentru apobarea Reglementarilor contabile armonizate cu Directiva a IV-a a CEE si cu Standarele Internationale de Contabilitate, care a fost inlocuit ulterior cu OMF 94/2001, avand aceeasi denumire.

Potrivit OMF 94/2001, prevederile acestuia se vor aplica in perioada 1999 - 2005, in mod gradual, intreprinderilor mari si mijlocii, incepand ca din 1 ianuarie 2006, in afara acestor reglementari vor ramane doar intreprinderile care se vor incadra in categoria IMM-rilor, potrivit legislatiei in vigoare.

Tot in vederea armonizarii cu Directivele Europene si Standardele Internationale de Contabilitate, a fost emis OMF 772/iunie 2000 de aprobare a Normelor privind consolidarea conturilor.

Prima traducere in limba romana a IAS oficiala a fost publicata in 2000, chiar daca regulamentul de armonizare a fost menit sa fie aplicat pentru prima data in situatiile financiare ale aceluiasi an.

Perioada 2003 - 2005

Incepand cu 1 ianuarie 2003, intreprinderile ce nu indeplinesc criteriile de raportare in conformitate cu prevederile OMF 94/2001 vor intocmi situatii financiare armonizate doar cu Directivele Europene, aspect reglementat de OMF 306/2002. In linii mari, diferentele se regasesc la nivelul principiilor contabile enuntate si respectiv, in modul de prezentare a situatiilor financiare. Fata de cel anterior, Regulamentul de armonizare din 2001 permite aplicarea metodelor de inflatie si consolidare.

Trebuie remarcat si faptul ca aceste doua ordine sunt dublate de modificarile facute la nivelul legii contabilitatii (in anul 2002), dintre care remarcam faptul ca nu mai este amintit conceptul de patrimoniu.

Reglementarile contabile armonizate cu Directiva a IV-a a CEE si cu Standardele Internationale de Contabilitate s-au aplicat incepand cu situatiile financiare ale anului 2000 de societatile cotate la Bursa de Valori Bucuresti, unele regii autonome, companii si societati nationale, alte intreprinderi de interes national.

Pentru perioada 2001-2005 programul de implementare a regulamentelor contabile prevazute de ordinul mai sus mentionat se aplica prin respectarea unor criterii de marime (cifra de afaceri, total active si numar mediu de salariati).

Perioada 2006 - prezent

Prin publicarea OMFP nr. 1752/2005 Romania va beneficia enorm ca urmare a acestei decizii nu doar din perspectiva armonizarii cu legislatia Uniunii Europene, ci si a faptului ca firmele din Romania vor utiliza un cadru contabil recunoscut la nivel mondial, bazat pe conceptul de imagine justa si fidela - o masura mult asteptata de toata comunitatea de afaceri.

Astfel, incepand cu situatiile financiare ale anului 2006, IFRS-urile, asa cum sunt prezentate si publicate de Consiliul pentru Standardele Internationale de Contabilitate (IASB), se aplica de catre urmatoarele categorii de persoane juridice: entitatile cotate la Bursa, bancile, societatile de asigurari si alte societati care satisfac anumite criterii minime privind marimea acestora, respectiv o cifra de afaceri peste 7,3 milioane de euro, un numar mediu de peste 50 de salariati si/sau un total de active evaluat la peste 3,65 milioane de euro.

De asemenea, incepand din 2006, intreprinderile bancare pregatesc 2 seturi de situatii financiare: unul statutar, in conformitate cu directivele europene si unul in conformitate cu IFRS. Restul entitatilor de interes public pot pregati un set de situatii financiare conform IFRS numai daca au capacitatea de implementare adecvata.

Din 2007, conform prevederilor OMFP 1121/2006, grupurile cotate la bursa si institutiile bancare aplica in mod obligatoriu IFRS pentru situatiile lor financiare consolidate, in timp ce regulamentele de conformitate cu directivele europene raman valabile pentru raportarea catre institutii guvernamentale.

Pasii reglementarii contabile romanesti spre armonizare si convergenta pot fi prezentati astfel:

Legea 31/1990 privind societatile comerciale;

1991: Legea 82/1991 - Legea contabilitatii;

OMFP nr. 403/1999 "Reglementarile contabile de armonizare cu Directiva a IV-a a Comunitatii Economice Europene si cu Standardele de Contabilitate Internationale";

OMFP nr. 772/2000 de aprobare a Normelor privind consolidarea conturilor;

OMFP nr. 1982/2001, cu modificarile ulterioare, referitoare la aplicarea reglementarilor contabile aliniate la Normele Uniunii Europene in cazul institutiilor de credit; OMFP nr. 94/2001 pentru aprobarea Reglementarilor contabile armonizate cu Directiva a IV-a a Comunitatii Economice Europene si cu Standardele Internationale de Contabilitate si OMFP nr. 189/2001 pentru aprobarea Programului de aplicare experimentala a Normelor privind consolidarea conturilor;

OMFP nr. 306/2002 pentru aprobarea reglementarilor contabile simplificate, armonizate cu Directivele europene si OMFP nr. 1742/2002 privind aprobarea Reglementarilor contabile armonizate cu Directiva a IV-a a Comunitatii Economice Europene si cu Standardele Internationale de Contabilitate aplicabile institutiilor reglementate si suprevegheate de Comisia Nationala a Valorilor Mobiliare (CNVM);

Legea nr. 571/2003 privind Codul Fiscal urmata de diversele modificari propuse in perioada 2004-2006; OMFP nr. 1872/2003 pentru modificarea si completarea unor reglementari in domeniul contabilitatii; OMFP nr. 1826/2003 care aproba precizarile privind unele masuri referitoare la organizarea si conducerea contabilitatii de gestiune;

OMFP nr. 1376/2004 pentru aprobarea Normelor metodologice privind reflectarea in contabilitate a principalelor operatiuni de fuziune, dizolvare si lichidare a societatilor comerciale, precum si retragerea sau excluderea unor asociati din cadrul soccietatilor comerciale si tratamentul fiscal al acestora; OMFP nr. 1775/2004 privind unele reglementari in domeniul contabilitatii;

republicarea Legii contabilitatii nr. 82/1991; HG nr. 401/2005 priviind infiintarea Consiliului Contabilitatii; OMFP nr. 907/2005 privind aprobarea categoriilor de persoane juridice care aplica reglementarile contabile conforme cu Standardele Internationale de Raportare Financiara, respectiv conforme cu directivele europene; Legea nr. 302/2005 pentru modificarea Legii nr. 31/1990 privind societatile comerciale; OMFP nr. 1752/2005 pentru aprobarea Reglementarilor conforme cu directivele europene;

Legea nr. 164/2006 pentru modificarea art. 17 alin (2) din Legea 31/1990 privind societatile comerciale, OMFP nr. 2001/2006 privind modificarea si completarea OMFP nr. 1752/2005 pentru aprobarea Reglementarilor conforme cu directivele europene; OMFP nr. 1121/2006 privind aplicarea Standardelor Internationale de Raportare Financiara.

Evolutia situatiilor financiare:

Bilantul

Concomitent cu aplicarea Noului sistem contabil cu incepere de la 1 ianuarie 1994, in Romania, forma de prezentare a bilantului a fost cea cont, inspirata din practica franceza si care a persistat pana la aparitia Ordinului 403/1999. Incepand cu 1 ianuarie 2000, pentru anumite intreprinderi ce indeplinesc criteriile aplicarii Standardelor Internationale de Contabilitate si cu 1 ianuarie 2003 pentru intreprinderile ce indeplinesc criteriile prevazute de OMF 306/2002, bilantul a inceput sa fie intocmit sub forma lista.

Concomitent cu aparitia noilor reglementari OMF 94/2001 si OMF 306/2002 au disparut posturile de Diferente de conversie de activ si pasiv, ca urmare a adoptarii practicii agreate de IASC-IASB. De asemenea, Subventiile pentru investitii nu mai apar ca parte componenta a capitalului propriu, deoarece conform IAS 20 trebuie sa fie considerate fie venituri inregistrate in avans, fie deduse din valoarea activului fix caruia ii sunt aferente.

Conform OMF 94/2001, reglementarile contabile aplicabile intreprinderilor mari retin ca baza de evaluare costul istoric, insa permit si utilizarea tratamentelor contabile alternative.

Printr-o analiza comparativa privind situatiile financiare intre reglementarile contabile actuale (OMFP 1752/2005) si cele abrogate, existente in vigoare pana la 31 dec 2005 (OMFP 94/2001 si OMFP 306/2002), putem observa ca deosebirile sunt in mare parte de forma, putine fiind cele de continut, iar intre OMFP 306/2002 si OMFP 1752/2005 exista o asemanare evidenta.

- Forma bilantului oferita de OMFP 94/2001 este asemanatoare cu cea oferita de OMFP 1752/2005 (var neprescurtata) , iar forma bilantului oferita de OMFP 306/2002 este asemanatoare cu cea prescurtata oferita de OMFP 1752/2005, singurele deosebiri fiind cele legate de "Provizioanele pentru riscuri si cheltuieli" care se numesc simplu "Provizioane" si "Rezultatul" care devine "Profit sau pierdere".

- Structura imobilzarilor necorporale prezentata de bilant cf OMFP 94/2001 este identica cu cea ofetita de OMFP 1752/2005 varianta neprescurtata, insa apar diferente de forma in cazul imobilizarilor financiare.

Referit la activele circulante se pastreza structura in cazul reglementarilor abrogate si celor in vigoare, cu cateva modificari de forma la investitiile fianciare pe termen scurt.

- OMFP 1752/2005 transfera indicatorul "Actiuni proprii" de la active circulante la capitaluri proprii, influentandu-le pe acestea din urma in sens negativ. Sructura capitalurilor proprii (capital si rezerve) se pastreaza aproape in totalitate, disparand de la rezerve, rezervele pentru actiuni proprii.

Contul de profit si pierdere

In Romania, prezentarea performantelor intreprinderii a fost facuta aproape liniar, urmand modelul de prezentare natura-lista.

Initial, dupa modelul francez, era prevazuta o grupare a cheltuielilor si veniturilor in elemente de exploatare, financiare si exceptionale. Aparitia reglementarilor privind armonizarea contabilitatii romanesti cu cerintele europene si internationale (OMF 94/2001) si respectiv, cu cele europene (OMF 306/2002) au dus la gruparea cheltuielilor si veniturilor in elemente de exploatare, financiare si extraordinare.

Regulamentul de aplicare a Legii contabilitatii nr. 82/1991 prevedea prezentarea contului de profit si pierdere astfel: cifra de afaceri, veniturile si cheltuielile exercitiului grupate dupa natura lor. Conform OMF 94/2001 si OMF 306/2002, cheltuielile de exploatare sunt reflectate dupa natural lor dublata de o defalcare pe destinatii a acelorasi cheltuieli in cadrul Notei 4 Analiza rezultatului din exploatare.

Prin Ordinul 94/2001 este ceruta includerea in situatiile financiare anuale si a Situatiei fluxurilor de trezorerie.

Legea contabilitatii nr. 82/1991 a prevazut completarea unui numar de anexe al caror format era standardizat, iar reglementarile contabile ulterioare au prevazut un anumit numar de note.

In Romania, nici Legea contabilitatii nr. 82/1991 si nici OMF 403/1999 nu prevedeau intocmirea unei situatii a modificarii capitalurilor proprii. Prin publicarea Ordinului 94/2001 privind Reglementarile contabile armonizate cu Directiva a IV-a a CEE si cu Standardele internationale de contabilitate este rectificata aceasta diferenta fata de normele contabile internationale.

In urma analizei comparative privind situatiile financiare intre reglementarile contabile trecute (OMFP 94/2001 si OMFP 306/2002) si prezente (OMFP 1752/2005), in ceea ce priveste CPP-ul apare o deosebire de denimire in sensul ca : "Variatia stocurilor de produse finite, produse reziduale, semifabricate si produse in curs de executie" devine "Variatia stocurilor de produse finite si produse in curs de executie"; "Productia imobilizata" devine "Productia realizata de entitate pt sopurile proprii si capitalizata"; "salarii" devine "salarii si indemnizatii"; "Amortizarile si provizioanele" devin "Ajustari de valoare"; "Rezultatul exercitiului" devine "Profitutul sau pierderea exercitiului". De asemenea dispare "Rezultatul pe actiune de baza si diluat".

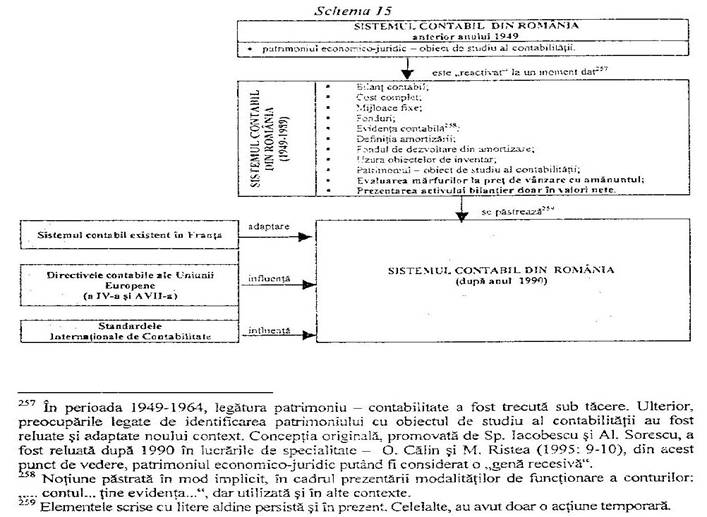

Putem concluziona, ca perioada analizata este plasata intre doua "fracturi" istorice, debutand printr-un "implant" al unui sistem contabil de tip sovietic si sfarsindu-se prin renuntarea la acest sistem in favoarea unuia de inspiratie franceza.

Schema de mai jos (preluata din Istorie si dezvoltare privind contabilitatea in Romania de Calu Daniela, 2005) prezinta modul de transmitere a unor "gene" de la o "generatie" de sisteme contabile la alta, fiind redata esenta abordarii genetice cu privire la evolutia sistemelor contabile in Romania.

Bibliografie

https://enciclopediaromaniei.ro/wiki/Tratatul_de_pace_de_la_Adrianopol

https://enciclopediaromaniei.ro/wiki/Reforma_agrar%C4%83_din_1864.

Anexa nr.1

Anexa nr.1

* Calu Daniela Artemisa - Istorie si dezvoltare privind contabilitatea in Romania, edit. Economica, 2005.

|

Politica de confidentialitate |

| Copyright ©

2025 - Toate drepturile rezervate. Toate documentele au caracter informativ cu scop educational. |

Personaje din literatura |

| Baltagul caracterizarea personajelor |

| Caracterizare Alexandru Lapusneanul |

| Caracterizarea lui Gavilescu |

| Caracterizarea personajelor negative din basmul |

Tehnica si mecanica |

| Cuplaje - definitii. notatii. exemple. repere istorice. |

| Actionare macara |

| Reprezentarea si cotarea filetelor |

Geografie |

| Turismul pe terra |

| Vulcanii Și mediul |

| Padurile pe terra si industrializarea lemnului |

| Termeni si conditii |

| Contact |

| Creeaza si tu |