Intregul sistem de plati este strans legat de sectorul bancar. In calitatea lor de intermediari financiari, bancile efectueaza platile intre vanzatori si cumparatori, intre debitori si creditori, intre actorii de pe o piata monetara. Numai bancile, ca mari institutii financiare in sens larg au puterea de a asigura mari lichiditati necesare complexelor operatiuni monetare si valutare din economie. Lichiditatile sunt procurate prin banci si pentru ca acestea acorda marea majoritate a creditelor. Rezulta ca participantii la sistemul si operatiunile de plati sunt moneda, bancile, banca centrala, casele de compensatii, alte institutii financiare, agentii economice si persoanele fizice.

Clientii, actorii participanti la sistemul de plati sunt titulari de cont adica au deschise conturi in banci. In aceste conturi sunt inserate, operate creantele si datoriile reciproce. Contul reflecta orice operatiune de incasari si plati efectuata, de aceea de fiecare data el se afla intr-o alta pozitie, sau situatia dintre banca si client este alta de fiecare data.

Cand contul in banca al clientului se crediteaza, inseamna ca a avut loc o incasare, iar cand se debiteaza, s-a facut o plata[1]. Reforma sistemului bancar romanesc s-a desfasurat si la nivelul operatiunilor efectuate de bancile comerciale. Astfel, circuitul si decontarea platilor fara numerar din economie, decizia de creditare, introducerea moneticii moderne sunt doar cateva din operatiunile bancare care au suferit restructurari evidente sau au fost adoptate de catre societatile romanesti. Restructurarea sistemului de plati a avut loc atat la nivelul instrumentelor de plata cat si a modalitatilor de transfer interbancar. In prezent, in Romania functioneaza un sistem de plati interbancar unic, proprietate a Bancii Nationale a Romaniei si administrat de catre aceasta si la care pot participa cu drepturi egale toate societatile bancare. Platile din economie, pentru stingerea diverselor creante ale agentilor economici fata de creditorii lor se pot face fie utilizand numerarul, fie prin utilizarea monedei de cont.

Atunci cand se alege a doua cale pentru efectuarea platilor(moneda de cont), bancile la care isi are disponibilul din care se previzioneaza plata initiatorul operatiunii(platitorul sau beneficiarul sumei) trebuie instiintate pentru efectuarea operatiunii prin diverse mesaje de plata. Aceste mesaje de plata se materializeaza in instrumente de plata completate de initiatorul operatiunii si depuse de acesta la ghiseele bancii. Aceste instrumente de plata pot fi emise pe suporturi de hartie, pe suporturi magnetice sau pe suporturi electronice.

Instructiunile de transfer de fonduri sunt de doua feluri:

* Ordin de transfer sau instructiuni giro (ordin de plata). Principala caracteristica a acestora consta in aceea ca platitorul da instructiuni bancii sa transfere fonduri beneficiarului.

* Ordin de transfer de debit(cecul, cambia, biletul la ordin). Principala caracteristica a acestora consta in aceea ca instructiunile de transfer de fonduri sunt date de catre beneficiar.

In functie de tehnologia folosita, transferurile de fonduri se clasifica astfel:

Dupa modul in care sunt prezentate instructiunile de plata:

* pe suport de hartie (cele mai multe ordine de transfer credit, cecuri, anumite plati prin carduri);

* pe suport non-hartie (cateva ordine de transfer de credit, debite, majoritatea platilor prin carduri);

Dupa canalele de distributie ale instructiunilor.

Instructiunile de plata pot fi transmise la banci sau intre banci: manual telefonic, telex, electronic. Nu se poate face o distinctie clara intre tipurile de instrumente de plata pe suport de hartie sau alte suporturi, deoarece anumite instrumente de plata (carti de credit) pot fi atat pe suport de hartie cat si electronic.

In Romania pot fi utilizate urmatoarele instrumente de plata:

Ordinul de plata;

Cambia;

Cecul;

Biletul la ordin

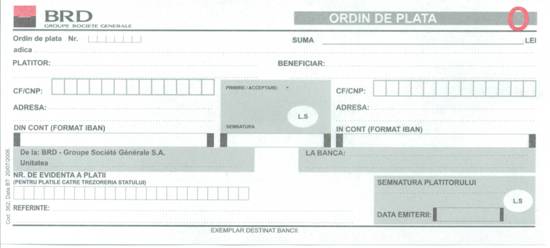

ORDINUL DE PLATA: este instrumentul cel mai des utilizat in platile fara numerar. El este o dispozitie neconditionata data de catre emitentul ordinului, unei banci de a pune la dispozitia unui beneficiar, o suma de bani. Pentru ca dispozitia data sa poata deveni ordin de plata trebuie indeplinite urmatoarele conditii: banca receptoare sa dispuna de fondurile banesti, fie prin debitarea unui cont al emitentului, fie prin incasarea lor de la cel ce a dat dispozitia; nu se prevede ca plata sa fie facuta la cererea beneficiarului .

Participantii la circuitul ordinului de plata sunt: emitentul (non-bancar sau bancar): persoana care emite un ordin de plata pe cont propriu; platitorul (client al societatii initiatoare sau insusi societatea initiatoare) sau primul emitent; beneficiarul: client al societatii bancare sau insasi societatea bancara destinatara; societatea bancara initiatoare, care este in primul rand societatea bancara a unui ordin de plata; societatea bancara destinatara, care este ultima societate bancara din circuitul ordinului de plata (din lantul transferului-credit), adica cea care receptioneaza si accepta ordinul de plata pentru a pune la dispozitia beneficiarului suma de bani inscrisa in aceasta.

In derularea transferului credit pot interveni si alte noi societati bancare intermediare, altele decat societatea bancara destinatara. Aceste trei tipuri de societati bancare pot fi emitatoare atunci cand emit ordinul de plata sau pot fi receptoare atunci cand receptioneaza ordinul de plata. In vederea aducerii la indeplinire a dispozitiilor platitorului exprimata prin emiterea ordinului de plata, societatile bancare participante in cadrul transferului-credit trebuie sa efectueze in ordine urmatoarele operatii: receptia, care este procedura de recunoastere a primirii ordinului de plata; autentificarea, procedura prin care se determina ca ordinul de plata a fost emis de persoana indicata ca emitent pe ordinul de plata; acceptarea (autorizarea), reprezinta procedura prin care se recunoaste ca valabil ordinul de plata receptionat; refuzul, procedura utilizata in cazul in care o societate bancara receptoare decide ca nu este posibil sa execute un ordin de plata dat de un emitent sau ca executarea sa ar determina costuri excesive ori intarzieri in finalizarea transferului-credit; executarea, este procedura de emitere a unui ordin de plata acceptat anterior.

Derularea unui transfer-credit se desfasoara pe baza unor principii de procedura, din care decurg obligatii, respectiv drepturi, riguros stabilite pentru participanti.

Emitentul are obligatii in legatura cu: emiterea ordinului de plata; plata ordinului de plata.

Platitorul se obliga la: plata spezelor bancare aferente procesarii ordinului de plata.

Societatea bancara initiatoare se obliga la: returnarea sumei in caz de nefinalizare a transferului-credit; plata dobanzii de intarziere, cand este cazul.

Societatea bancara receptoare are obligatii cu privire la: receptia; autentificarea; acceptarea sau refuzul; executarea ordinului de plata receptionat; plata dobanzii de intarziere (cand este cazul).

Societatea bancara destinatara, la randul ei are obligatii in legatura cu: receptia; autentificarea; acceptarea sau refuzul; punerea fondurilor la dispozitia beneficiarului; plata dobanzii de intarziere (cand este cazul).

In cazul in care beneficiarul si platitorul au conturi deschise la aceeasi unitate bancara, virarea sumei in contul beneficiarului se face in aceeasi zi bancara, prin debitarea contului platitorului si creditarea contului beneficiarului .

Tipuri de ordine de plata:

- Ordine de plata formulare tipizate, tiparite in trei exemplare, autocopiante care trebuie completate cu: numarul de document; data emiterii; suma in cifre si litere; denumirea platitorului si codul fiscal al acestuia; denumirea si codul fiscal al beneficiarului; banca platitorului; banca beneficiarului; scopul platii.

FIGURA NR. 1 ORDIN DE PLATA

SURSA: BRD GROUP SOCIETE GENERAL S.A. PITESTI

- Ordine de plata tip trezorerie, folosite numai in relatiile cu trezoreria si care se deosebesc de ordinele de plata obisnuite numai prin culoarea exemplarului original , care este de culoare portocalie

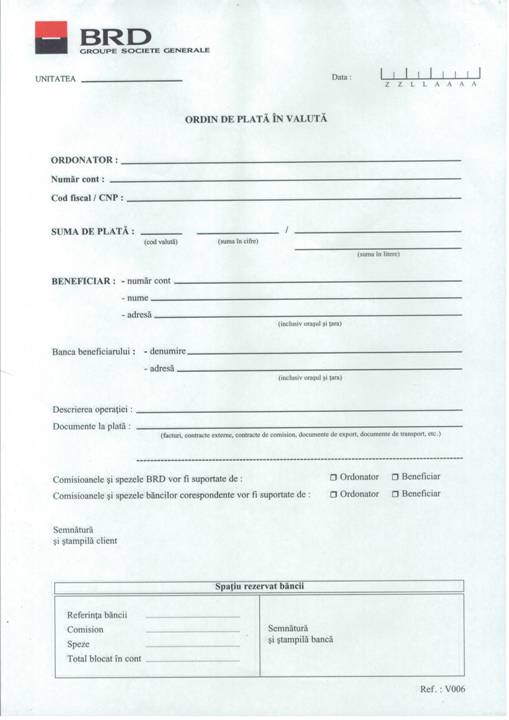

- Ordinul de plata in valuta, care asigura transferul de fonduri in valuta.

Ordinul de plata in valuta se onoreaza de catre banca in limita disponibilului din cont, in valuta respectiva.

FIGURA NR. 2 ORDIN DE PLATA IN VALUTA

SURSA: BRD GROUP SOCIETE GENERAL S.A. PITESTI

CECUL: ca instrument de plata, pune in legatura in procesul crearii sale urmatoarele persoane: tragatorul; trasul; beneficiarul.

Instrumentul este creat de tragator, care in baza unui disponibil constituit in prealabil la societatea bancara, da ordine neconditionat acesteia, care se afla in dispozitie de tras, sa plateasca la prezentare o suma determinata unei terte persoane sau insusi tragatorului aflat in dispozitie de beneficiar. Cele trei persoane care sunt puse in legatura prin cec fac toate operatiunile legate de acest instrument in nume propriu: tragatorul emite cecul, posesorul legitim il incaseaza, iar trasul il plateste.

Tragatorul poate emite un cec numai in conditiile existentei prealabile la tras a unor fonduri proprii disponibile in momentul emiterii acestuia care sa faca posibila efectuarea platii de catre tras. Disponibilul trebuie sa fie lichid, cert si exigibil, adica sa nu existe nici un impediment de ordin juridic sau material care sa impiedice efectuarea platii cecului. Intre tragator si tras poate interveni o intelegere conform careia trasul va plati numai dupa ce tragatorul a avut instrumentul respectiv. Aceasta intelegere nu poate fi pusa posesorului cecului, acesta ramanand platibil la vedere.

Primirea avizului de verificare a autenticitatii cecului si de limitare a situatiei in care s-ar efectua plata unor cecuri care se afla in mana unor posesori de rea credinta. Posesorul legitim al cecului il incaseaza de la tragator prin intermediul trasului[4]. Valabilitatea cecului este conditionata de urmatoarele elemente esentiale: denumirea de "cec" redata in titlu, se exprima in limita intrebuintata pentru redactarea acestui titlu; ordinul neconditionat de a plati (de a face viramentul). Aceste conditii obligatorii, ca si procedura de altfel, sunt incluse in textul tiparit al formularului astfel incat nu pot fi omise: suma de bani mentionata; denumirea bancii care trebuie sa plateasca. Aceasta mentiune este evidentiata deoarece bancile comerciale ce dau carnete de cecuri persoanelor fizice, juridice care isi au deschise conturi curente la ele, isi tiparesc vizibil pe formularul de cec denumirea firmei bancii si adresa.

Cu toate ca, un cec nu poate fi tras, chiar daca trasul nu este o banca. Nu este permisa emiterea unui cec in care tragatorul si trasul este una si aceeasi persoana.

Exceptie pot face: cecul de calatorie, cecul circular si un cec tras intre centrala unei banci pentru sucursalele, filialele si sau agentiile sale si centrala bancii; locul platii; data si locul emiterii; semnatura tragatorului. Este acela ce garanteaza plata, orice clauza prin care acesta cauta sa se exonereze de aceasta garantie este considerata nescrisa .

Cecul poate fi de mai multe feluri, dupa cum urmeaza:

Nominativ cand se indica numele beneficiarului si se face mentiunea "nu la ordin", plata facandu-se numai catre persoana mentionata sau nominalizata. Aceste cecuri nu pot fi transmise prin gir, ci numai prin cesiune de drept comun.

La ordin, cand se indica drept beneficiar o anumita persoana fizica sau juridica.

El poate fi netransmisibil sau, in anumite conditii, transmise prin andosare si platit ultimului beneficiar indicat de cec.

La purtator, fara includerea numelui beneficiarului, cel care il detine putand incasa valoarea acestuia oricand, asemenea unui bilet de banca. Acest tip de cec, fiind platibil oricarei persoane care il prezinta la banca, dezavantajeaza beneficiarul de drept in cazul in care pierde cecul sau ii este furat.

Cecul mai poate fi utilizat si pentru obtinerea de numerar de la banci. In acest caz, emitentul trage un cec pe numele sau, asemenea unei retrageri de disponibil din cont sub forma de numerar. De asemenea cecul mai poate fi utilizat si pentru amanarea platii (credit pe termen scurt din momentul nasterii obligatiei de plata pana cand cecul este efectiv incasat).

Functiile cecului sunt: instrument de retragere din soldul creditor al propriului cont bancar; instrument de plata cu moneda scripturala; instrument de credit. Circuitul cecului incepe odata cu emiterea sa si implicarea beneficiarului si a bancii sau bancilor care deruleaza operatiuni de plata. Urmatorul pas este reprezentat de depunerea cecului la una din bancile implicate in circuit, moment cand are loc verificarea acestuia(chiar daca, din principiu, el nu trebuie emis fara acoperire), fie prin intermediul mijloacelor de comunicare fie pur si simplu prin inaintarea sa la plata (cand este depus chiar la banca emitentului) sau trimiterea cecului respectiv la banca emitentului.

Dupa verificare urmeaza efectuarea viramentului sau a operatiunilor implicate)catre beneficiar sau catre banca ce a inaintat cecul spre plata, urmand, dupa confirmarea viramentului, sa se faca plata catre beneficiar. Acest circuit al cecului implica o perioada mai mare sau mai mica de timp ce poate ajunge la 3-4 saptamani, operatiunile solicitand un timp oarecare chiar si in cazul utilizarii transferului electronic de fonduri. In tara noastra, cecul emis are o perioada de validitate de 8 zile daca este platibil in localitatea unde a fost emis si de 15 zile pentru plata sa in alte localitati fata de cea de emitere .

Tipuri de cecuri:

Din punct de vedere al beneficiarului, deci al persoanelor catre care este platit, exista urmatoarele tipuri de cecuri:

cecul certificat, unde pentru acoperirea riscului de plata catre banca sa, prin inscrierea mentiunii "certificat" pe formularul de cec, semnand cecul pe verso, banca garantand existenta provizionului in contul ordonatorului pana la expirarea termenului de prescriptie de 6 luni sau a unui termen expres precizat;

cecul bancar reprezinta cele mai mari garantii privind plata, el fiind emis de banca beneficiarului pe contul sau;

cecul barat denumit asa deoarece prezinta doua bare paralele pe fata formularului de cec (barare generala), acesta fiind decontat intre banci prin virament (nu poate fi platit in numerar). Bararea poate fi: generala, daca nu prezinta nici o mentiune intre cele doua linii; speciala,daca intre cele doua linii este mentionata denumirea unei banci.

FIGURA NR. 3 CEC BARAT (FATA)

FIGURA NR. 4 CEC BARAT (VERSO)

SURSA: BRD GROUP

SOCIETE GENERAL S.A. PITESTI

SURSA: BRD GROUP

SOCIETE GENERAL S.A. PITESTI

cecul circular emis de o societate bancara anume autorizata pentru suma incasata de la titular in momentul emiterii, platibil la vedere in oricare din locurile aratate alternativ de catre platitor;

cecul platibil in cont cand tragatorul sau posesorul interzice plata in numerar, inscriind transversal mentiunea "platibil in cont" sau "numai pentru virament";

cecul netransmisibil, care poate fi platit numai primitorului sau la cererea acestuia, acesta purtand mentiunea "netransmisibil";

cecul postal, care este un serviciu bancar prestat de posta si este facut pentru a fi utilizat in localitatile lipsite de sucursale sau agentii ale bancilor;

cecul de calatorie, prin care emitentul isi asuma obligatia de plata prin formula "tragatorul plateste acest cec de calatorie lui.. sau la ordinul sau" fiind utilizate in calatorie pentru efectuarea platilor la hoteluri, restaurante, magazine, banci, statii de benzina.

Posibilitatea de circulatie (transmitere) ale unui cec sunt: simpla remitere - cazul cecului la purtator care in momentul emiterii nu indica expres beneficiarul sau poarta mentiunea "la purtator"; cesiunea de creanta - cand cecul este emis pe numele unei anumite persoane si contine mentiunea "nu la ordin", acest caz numai persoana nominalizata poate sa-l incaseze; girarea - operatiunea prin care se transmit o data cu remiterea si toate drepturile rezultate din cec.

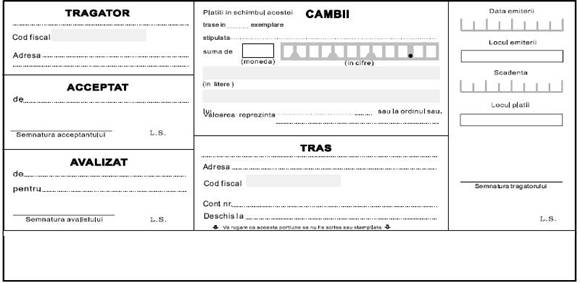

CAMBIA: este un titlu de credit negociabil si un instrument de plata care constata obligatia asumata de un debitor de a plati la vedere sau la o scadenta fixata beneficiarului sau la ordinul acestuia, o suma de bani determinata.

FIGURA NR. 5 CAMBIE (FATA)

FIGURA NR. 5 CAMBIE (FATA)

FIGURA NR. 6 CAMBIE (VERSO)

SURSA: BRD GROUP SOCIETE GENERAL S.A. PITESTI

Titlul creat de tragator in calitate de creditor, da ordin debitorului sau, numit tras sa plateasca o suma fixata la o data determinata in timp, fie unui beneficiar, fie la ordinul acestuia din urma. Cambia are doua forme de existenta dupa cum urmeaza:

Biletul la ordin;

- Trata (cambia propriu-zisa).

Cambia este un titlu sub semnatura privata care pune in legatura in procesul crearii sale trei persoane si anume:

TRAGATOR, care este creditorul, persoana care emite cambia si initiaza o relatie cambiala prin ordinul dat trasului de a plati o suma fixa beneficiarului;

TRAS, este debitorul, cel care va trebui sa plateasca beneficiarului suma trecuta pe cambie;

BENEFICIAR, persoana care urmeaza sa primeasca banii[7].

Pentru a fi valabila, cambia trebuie sa contina mentiunile obligatorii cuprinse in Legea numarul 58/1934 asupra cambiei si biletul la ordin, modificata prin Legea numarul 83/1994. In circuitul comercial, cambia indeplineste functii precum: mijloc de garantare; mijloc de plata; mijloc de creditare . Elementele obligatorii care trebuie sa fie continute de aceasta sunt legate de aceste functii. Elemente obligatorii ale cambiei sunt:

denumirea de cambie (in limba in care a fost redactat scrisul), trebuie sa figureze in text ordinul de a plati, dat prin intermediul cambiei, utilizand formule precum: "platiti in schimbul acestei cambii";

- ordinul neconditionat de plata sau de a plati o suma determinata dat de tragator (creditor), exprimata in cifre si litere;

numele trasului (platitorului);

scadenta - termenul de plata, care poate fi exprimat ca data calendaristica fixa, la un anumit numar de zile de la data emiterii cambiei - de regula 30, 60, 90, 180 zile la vedere sau la un anumit interval de la prezentarea spre acceptare;

locul efectuarii platii;

beneficiarul (nume si adresa). Calitatea de beneficiar poate fi atribuita purtatorului. Tragatorul poate fi chiar el beneficiar. Se utilizeaza formule precum: "platiti catre mine insumi, la ordinul meu";

data si locul emiterii;

trasul (nume si adresa);

semnatura autografa a tragatorului, cuprinzand numele de familie in intregime.

Elementele facultative ale unei cambii sunt:

dobanda;

domicilierea;

Raportul juridic nascut de emiterea cambiei presupune acceptarea acesteia, trasul avand ordin din partea tragatorului sa efectueze plata, dar devine obligat cambial, numai in momentul in care accepta cambia. Prin acceptare, trasul devine debitorul principal, el fiind obligat cambial, solidar cu tragatorul, girantii si avalistii. Acceptarea se face prin mentiunea pe cambie "acceptat", dar este suficienta si numai semnatura trasului (trasul isi ia sarcina "sa plateasca", iar ceilalti obligati cambiali isi asuma obligatia de a face "sa se plateasca"), in mod efectiv ei platind numai in cazul in care debitorul principal, trasul, nu isi onoreaza plata.

Ca mijloc de plata, cambia poate servi pentru plata pe care tragatorul o are la un beneficiar (tragatorul are de incasat o anumita suma de bani de la tras si totodata, are de achitat o datorie fata de o terta persoana - beneficiar), inlocuind circulatia banilor in numerar. Astfel, in loc ca trasul sa plateasca tragatorului si acesta sa achite datoria sa catre beneficiar, tragatorul da ordin trasului sa plateasca direct beneficiarului. Pe de alta parte, datorita faptului ca trata la ordin poate fi transmisa prin gir, aceasta poate servi la acoperirea obligatiilor de plata intre participantii la lantul andosarii. Prezentarea cambiei la acceptare poate fi:

facultativa putand fi facuta oricand pana la scadenta;

obligatorie cand tragatorul indica expres in titlu acest fapt, existand sau nu, un termen pentru prezentare sau atunci cand cambia este platibila la un anume timp de la vedere, in termen de un an de la data emiterii.

Astfel beneficiarul unei trate, care are o datorie fata de un tert poate plati cu trata, andosand-o in favoarea creditorului sau, care devine noul beneficiar al cambiei (acesta poate sa o utilizeze in acelasi fel pentru plata propriilor datorii). Obligatiile sunt astfel stinse prin trata, sub rezerva incasarii cambiei la scadenta de catre ultimul beneficiar. In primul rand, trasul este obligat sa accepte cambia la prezentare(in caz contrar se recurge la protestul de neacceptare), iar din momentul acceptarii trasul devine debitorul principal al obligatiilor de plata. In al doilea rand, cambia poate fi avalizata, un tert (avalist asumandu-si obligatia de a plati in locul debitorului, daca acesta nu efectueaza plata). In cazul in care nu se poate realiza nici unul din modurile prezentate mai sus, stingerea obligatiilor de plata mentionate in cambie, se poate recurge la protestul de neplata. Datorita acestei sigurante ridicate, trata poate fi utilizata ca instrument de garantare in cadrul unor tehnici de plata nesigure (cu grad ridicat de risc - de exemplu incasso-ul documentar) sau ca mijloc de garantare a indeplinirii unor obligatii contractuale.

Cambia poate fi transmisibila in urmatoarele moduri:

PRIN GIR. GIRUL este un act prin care posesorul cambiei numit girant, transfera altei persoane, numita giratar toate drepturile izvorand din cambie. Girul poate fi facut in folosul trasului indiferent daca a acceptat sau nu cambia, al tragatorului sau al oricarui obligat. Acestia pot sa gireze la randul lor cambia. Girul trebuie sa fie neconditionat si semnat de catre girant.

PRIN CESIUNE DE CREANTA. Daca tragatorul a inscris in cambie mentiunea "nu la ordin", titlul se transmite prin cesiune de creanta ordinara. Cesiunea de creanta ordinara este un act prin care creditorul numit cedent transfera dreptul sau de creanta unei alte persoane numita cesionar. Cesiunea de creanta ordinara devine valabila numai incepand din momentul notificarii ei debitorului sau din momentul in care debitorul o accepta prin act autentic.

Avalul reprezinta angajamentul neconditionat, prin care un tert sau un semnatar al cambiei (avalist), altul decat tragatorul sau acceptantul devine garant pentru obligatiile unui co-obligat fata de o cambie (avalizatul). Avalul se da pe o cambie sau pe un act separat, utilizandu-se una din expresiile "pentru aval" sau "pentru garantie" urmate de semnatura avalistului. Avalistul este obligat sa indice persoana pentru care da avalul. Scadenta este termenul la care cambia trebuie platita. Scadenta poate fi: la vedere; la un anumit timp de la vedere; la un anumit timp de la data emiterii. Scadenta este mentionata cu precizie in interiorul cambiei.

Scadenta la vedere, apare in cazul in care posesorul cambiei (beneficiarul) o poate prezenta la incasare in orice moment de la data emiterii, iar trasul trebuie sa o plateasca in aceeasi zi. Acest tip de scadenta are o perioada de prescriere de un en numar de zile calendaristice (pentru Romania - fiecare tara avand reglementat acest tip de prescriere), motiv pentru care se considera ca trata este un mijloc de creditare pe termen scurt (mai ales ca forma cea mai des utilizata este trata cu valoare de 90 zile);

Scadenta la termen, la un anumit termen de la prezentare), respectiv la un anumit numar de zile de la data acceptarii de catre tras (sau a protestului de neacceptare).

Scadenta de valabilitate la un anumit termen de la data emiterii), cand este importanta perioada de valabilitate mentionata expres a cambiei, valabilitate care nu elimina acceptarea de catre sau alte proceduri cambiale, ci care constrange a se desfasura intr-un timp prestabilit.

Scadenta fixa (la o data fixa), cand textul cambiei cuprinde ziua, luna si anul in care se face plata.

Plata cambiei se face cand este inaintata la plata fie trasului, fie bancii la care a fost domiciliata (deoarece cambia circula de la un posesor la altul sub diverse conditii, "lantul" de circulatie al acesteia nu intereseaza decat in cazul aparitiei de operatii specifice sau litigii). Cambia cu scadenta la o zi fixa sau la un termen de la data emiterii trebuie prezentata la plata in ziua scadentei sau in una din cele doua zile lucratoare care urmeaza scadentei, iar cambia scadenta la vedere poate fi platibila la prezentare, dar nu mai tarziu de termenul de prescriere (legal sau precizat expres).

Tragatorul poate stipula ca o cambie platibila la vedere trebuie sa fie prezentata spre plata inaintea unei anumite date, termenul de prezentare curgand de la aceasta data[10].

Refuzul de plata, al trasului ca si exigibilitatea cambiei inainte de scadenta, transforma obligatia de garantie a tragatorului, girantului si avalistului, in obligatia de plata. Posesorul cambiei poate actiona in cazul nerespectarii obligatiei de plata, prin doua tipuri de operatiuni cambiale: extrajudiciara si judiciara. Actiunea cambiala, cea mai frecventa este regresul (care apare numai in caz de refuz de acceptare sau plata a tratei si numai dupa indeplinirea formalitatilor de protest). In acest caz, beneficiarul actioneaza impotriva tragatorului si a celorlalti semnatari ai documentului respectiv andosatori si avalisti), sau daca intervine falimentul trasului sau cel al tragatorului. Daca in cambie nu este indicat locul platii, aceasta va fi prezentata pentru plata la domiciliul trasului, la cel al acceptantului prin intermediul sau la domiciliul celui indicat la nevoie .

Prescriptia efectelor cambiale are mai multe particularitati. Astfel, in mod normal, ea se prescrie intr-un an calendaristic (sau in functie de prevederile legale in vigoare) - termen asemanator si actiunii beneficiarului impotriva celorlalti semnatari, cand anul calendaristic este socotit de la data protestului adresat in timp util, sau la scadenta in cazul unei cambii cu clauza "fara protest". In cazul actiunii in justitie contra trasului care a acceptat cambia, prescrierea intervine la trei ani de la data scadentei. Actiunea unui andosator contra altuia sau impotriva tragatorului se prescrie in termen de sase luni de la data cand acestia au platit sau au fost actionati in justitie. De retinut este faptul ca actele de intrerupere a curgerii termenului de prescriptie nu au efect decat in privinta celui care le-a efectuat. In concluzie tehnica platilor prin cambii cunoaste o serie de operatiuni cum sunt:

AVALIZAREA reprezinta o operatiune asemanatoare garantiei, prin care tragatorul daca nu este sigur de operatiune este o fidejusiune comerciala si nu produce efecte cambiale.

Astfel, se va inscrie pe fata sau pe dosul cambiei una din formulele: "pentru aval, pentru garantie sau avalizat" la care avalistul va semna si va preciza data semnaturii (este foarte rara utilizarea simplei semnaturi a avalistului si de aceea nu este indicata). Avalistul este de obicei, o banca ce se obliga sa faca plata daca trasul nu va chita suma respectiva la scadenta, in aceasta operatiune garantul fiind avalist, iar debitorul garantat fiind avalizat. Exista cazuri in care exista unele indoieli asupra faptului ca trasul prezinta sau nu garantii suficiente ca este sau nu in masura sa achite cambia la scadenta chiar daca a acceptat-o. De asemenea, aceste indoieli ar putea sa existe si in ceea ce priveste tragatorul sau unul sau mai multi giranti.

Platind cambii, avalistul dobandeste drepturi izvorate din ea contra avalizatului, ca si impotriva celor care sunt obligati fata de avalizat, in temeiul cambiei (totodata el poate cere predarea cambiei cu protestul si un cont de intoarcere achitat).

GIRUL SAU ANDOSAREA este operatiunea de transmitere a cambiei care se face printr-o dispozitie scrisa pe cambie de catre beneficiarul acestuia, catre tras, care urmeaza sa plateasca suma aratata in titlu, la ordinul persoanei pe care o indica, la locul si data mentionata in cambie.

Daca un gir mentioneaza mai multi giratari, cumulativ, exercitarea drepturilor cambiale, inclusiv a drepturilor de a transmite titlul printr-un nou gir, apartine tuturor, in comun, prin consens. Daca mai multi giratari sunt indicati alternativ, giratarul posesor al cambiei poate exercita singur aceste drepturi. Cu fiecare nou gir, valoarea obligatiei cambiale sporeste deoarece executarea acestei obligatii este garantata de mai multi codebitori solidari. Girantul se poate sustrage obligatiei de garantie mentionand formula: "fara obligatii" sau "fara obligo" dar exonerarea se aplica strict girantului care a folosit aceasta formula, nu si celorlalti giranti.

Este de retinut faptul ca exista si giruri speciale, din care se poate aminti de: girul pentru incasare (pentru acoperire sau pentru procura), care are caracterul unui mandat, giratarul putand gira numai cu titlu de procura; girul in garantie, reprezinta actul de afectare a cambiei ca garantie de executare a altei obligatii comerciale ; girul fara garantie; girul "nu la ordin", care are ca efect intarzierea unui nou gir; girul de intoarcere, care se efectueaza prin girul cambiei de catre beneficiar in folosul trasului sau al tragatorului; girul dupa protest, care produce numai efectele unei cesiuni care garanteaza numai existenta creantei, nu si solvabilitatea debitorilor cambiali, care pot opune cesionarului toate exceptiile pe care le putea opune cedentul.

FORFETAREA reprezinta operatiunea de vindere a unei cambii indiferent de scadenta, unor institutii specializate care, spre deosebire de bancile comerciale , la scadenta preiau riscurile de neplata de catre debitor. Taxa de forfetare este superioara celei de scont, iar operatiunea presupune si transmiterea documentelor care sa asigure incasarea fara dificultati a cambiei.

TIPURI DE CAMBII

Cambia in alb, este un titlu ce cuprinde numai semnatura tragatorului si o parte din mentiunile obligatorii, celelalte urmand a fi completate de catre posesorul acesteia inaintea prezentarii la plata;

Contracambia in situatia in care cambia nu este platita la scadenta si beneficiarul doreste sa intre in posesia banilor cat mai repede, el poate trage o contracambie (o cambie noua) asupra uneia dintre giranti. Ea va cuprinde aceleasi mentiuni ca si cea precedenta cu deosebirea ca plata se va face la vedere;

Cambia financiara, este o cambie ce se trage de catre banci intre ele sau alte institutii financiare si au la baza tranzactii financiar-bancare.

OPERATIUNI CU CAMBII

SCONATREA reprezinta operatiunea prin care posesorul cambiei obtine de la o banca comerciala, inainte de scadenta, suma inscrisa in titlu (valoarea nominala ), diminuata cu dobanda aferenta sumei din acel moment pana la scadenta, plus un comision al bancii (numita banca de scont ), numit scont.

RESCONTAREA este operatiunea efectuata in momentul in care bancile comerciale preschimba cambiile pe care le are in bani, la banca centrala, unde se percepe taxa oficiala a scontului, influentand astfel nivelul general al ratei dobanzii.

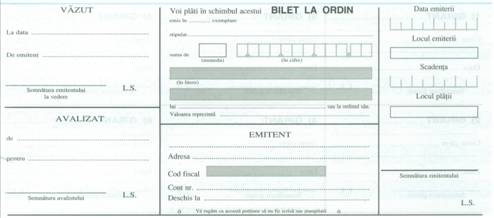

BILETUL LA ORDIN: este un instrument de plata sau titlu de credit prin care emitentul isi ia angajamentul de a plati la o anumita data, suma determinata beneficiarului sau posesorului legitim al instrumentului[11].

FIGURA NR. 7 BILET LA ORDIN (FATA)

FIGURA NR. 8 BILET LA ORDIN (VERSO)

SURSA: BRD GROUP SOCIETE GENERAL S.A. PITESTI

Biletul la ordin este considerat a fi o varianta a cambiei si este un inscris prin care o persoana fizica sau juridica (emitentul) se obliga sa plateasca o suma de bani la un anumit termen sau la prezentarea unui beneficiu. Fata de mecanismul cambial, in cazul biletului la ordin exista doar: emitentul, care cumuleaza functiile tragatorului si trasului, fiind debitorul obligatiei de plata din punct de vedere juridic si cumparator in economia reala; beneficiarul, creditorul platii si persoana careia ii este adresat biletul la ordin.

Cu toate acestea, biletului la ordin ii sunt aplicabile, in general, toate prevederile referitoare la cambie cum sunt: girul; avalul; scadenta; plata; regresul. Avand in vedere ca biletul la ordin reprezinta un angajament de plata asumat prin formula: "voi plati", nu se pune problema acceptarii.

Elementele biletului la ordin sunt: denumirea de bilet la ordin inserata in titlu; locul si data emiterii; locul platii; promisiunea de plata cu trecerea sumei in cifre si litere; scadenta; obligatia (angajamentul) conditionat de plata; numele, adresa si semnatura emitentului; numele celui caruia i se va plati. Daca lipseste scadenta, biletul la ordin este platibil la vedere, iar daca lipseste locul platii, este luat in considerare cel mentionat dupa numele semnatarului[12].

B.N.R.;norme cadru nr.7/1994 privind comertul facut de societatile bancare si celelalte societati de credit cu cecuri, pag 5

|

Politica de confidentialitate |

| Copyright ©

2026 - Toate drepturile rezervate. Toate documentele au caracter informativ cu scop educational. |

Personaje din literatura |

| Baltagul caracterizarea personajelor |

| Caracterizare Alexandru Lapusneanul |

| Caracterizarea lui Gavilescu |

| Caracterizarea personajelor negative din basmul |

Tehnica si mecanica |

| Cuplaje - definitii. notatii. exemple. repere istorice. |

| Actionare macara |

| Reprezentarea si cotarea filetelor |

Geografie |

| Turismul pe terra |

| Vulcanii Și mediul |

| Padurile pe terra si industrializarea lemnului |

| Termeni si conditii |

| Contact |

| Creeaza si tu |