Universitatea Constantin Brancusi

Facultatea de Stiinte Economice si Gestiunea Afacerilor

Specializarea - Finante si Banci -

INSTRUMENTE DE PLATA

TITLURI DE CREDIT

INTRODUCERE

BRD - Groupe Société Générale este a doua banca romaneasca, dupa activele bancare si detine a doua capitalizare la Bursa de Valori Bucuresti.

BRD - Groupe Société Générale este prezenta in toate judetele Romaniei printr-o retea de 930 de agentii .

La 31 decembrie 2008, BRD numara 2,6 milioane clienti activi individuali si corporativi si peste 2,3 millioane de carduri.

Calitatea servicilor noastre este garantata de cei peste 9500 de profesionisti care formeaza echipa BRD.

Actionarul principal al BRD este Société Générale, unul dintre cele mai mari grupuri bancare din zona euro, ale carui servicii sunt utilizate de 27 milioane clienti din intreaga lume.

Banca isi exercita in principal activitatea pe 3 piete:

v Banca persoanelor fizice

v Banca intreprinderilor

v Banca de investitii

Obiectivul major al BRD este dezvoltarea fondului sau de comert pe aceste piete, in cadrul unei strategii de parteneriat pe termen lung cu clientii sai.

Recunoasterea performantelor si calitatii serviciior:

De la privatizarea sa, BRD - Groupe Société Générale a primit numeroase distinctii si premii acordate de publicatii specializate internationale :

Euromoney : « Cea mai buna banca din Romania », acordat in 1999, 2000, 2001, 2002, 2004, 2005, 2006, 2007 si 2008

The Banker : « Cea mai buna banca din Romania », acordat in 2003, 2006, 2007 si 2008;

Global Finance : 'Cea mai buna banca din Romania', acordat in 1999, 2000, 2001, 2002, 2007 si 2008

Principalele obiective ale dezvoltarii BRD:

Adaptarea organizarii si a metodelor proprii la strategia clientilor:

Cresterea selectiva a activelor

Inovatia

Reducerea coeficientului de exploatare;

Rentabilitate durabila.

Istoric

Se infiinteaza Societatea Nationala de Credit Industrial, ca institutie publica. Statul detinea 20% din capitalul social, Banca Nationala a Romaniei 30%, iar restul era detinut de particulari, dintre care un grup de fosti directori ai Marmorosch Blank & Co., prima banca moderna din Romania. Scopul noii institutii era finantarea primelor etape ale dezvoltarii sectorului industrial din Romania.

Dupa al doilea razboi mondial, conform Legii nationalizarii din iunie 1948, Societatea Nationala de Credit Industrial este nationalizata, devenind Banca de Credit pentru Investitii.

Dupa reorganizarea sistemului financiar, Banca de Credit pentru Investitii obtine monopolul in Romania pentru finantarea pe termen mediu si lung a tuturor sectoarelor industriale, cu exceptia agriculturii si industriei alimentare, si ia numele de Banca de Investitii. În toata aceasta perioada, cea mai mare parte a finantarilor provenind de la Banca Mondiala sunt derulate prin Banca de Investitii.

Monopolul de care beneficiau bancile specializate in domeniul lor de activitate este suprimat. Banca Romana pentru Dezvoltare se constituie ca banca comerciala, sub forma de societate pe actiuni, si preia activele si pasivele Bancii de Investitii, primind o autorizatie de functionare generala.

În decembrie se semneaza contractul de vanzare - cumparare de actiuni intre Société Générale si Fondul Proprietatii de Stat, autoritea romaneasca care se ocupa de participatiile statului, contract prin care SG subscrie o majorare de capital de 20% si cumpara un pachet de actiuni care-i permite sa devina proprietara a 51% din capitalul majorat al BRD.

Fondul Proprietatii de Stat vinde Bancii Europene de Dezvoltare (BERD) 4,99% din capitalul social al BRD.

BRD este listata la Bursa de Valori Bucuresti, in prima categorie, devenind in scurt timp una din cele mai tranzactionate societati.

În urma unei campanii de rebranding, Banca Romana pentru Dezvoltare devine BRD - Groupe Société Générale. Noua identitate a bancii consolideaza astfel pozitia sa, facand mai vizibila identitatea Grupului - mama.

Société Générale cumpara pachetul rezidual de actiuni detinut de statul roman in capitalul BRD, participatia sa crescand astfel de la 51% la 58,32%.

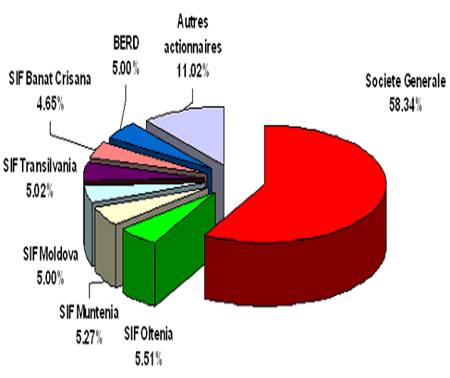

Actionariat

La 31 decembrie 2008, structura capitalului era urmatoarea :

CAPITOLUL I

INSTRUMENTE DE PLATA FARA NUMERAR - CONCEPTE DE BAZA

Plata fara numerar: reprezinta orice plata efectuata prin dispozitie, cesiune, transmitere (virament) fara a utiliza moneda in forma sa concreta.

Instrumentul de plata de credit: este instrumentul de plata care circula de la unitatea bancara sau alte institutii financiar bancare autorizate catre unitatea bancara a beneficiarului, avand ca efect debitarea contului platitorului si creditarea contului beneficiarului.

Instrumentul de plata de debit: este instrumentul de plata care circula de la unitatea bancara a beneficiarului catre unitatea bancara a platitorului, avand ca efect debitarea contului platitorului si creditarea contului beneficiarului.

Transferul de fonduri banesti prin sisteme de plati si decontari fara numerar este supus reglementarii si controlului Bancii Nationale a Romaniei, reglementarilor si uzantelor internationale in materie, precum si avizarii tehnice a sistemelor individuale de plati si decontari fara numerar prin care serviciile de transfer de fonduri in forma scripturala sunt oferite publicului.

Platile interbancare exprimate in lei se deruleaza prin intermediul conturilor curente deschise la Banca Nationala a Romaniei, atat la nivelul Centralei cat si la nivelul sucursalelor judetene.

Conturile prin care se deruleaza operatiunile de plati intra si interbancare fac parte din categoria conturilor sensibile si trebuie urmarite si controlate in conformitate cu prevederile documentelor normative privind supravegherea contabila.

Platile interbancare exprimate in valuta se deruleaza intre banci prin intermediul conturilor NOSTRO/LORO, deschise in baza conventiilor incheiate in acest scop.

Participarea bancii la activitatea cu carduri, pentru care proprietarul marcii este o organizatie internationala de plati cu carduri, este reglementata prin contractele de aderare la organizatiile respective si prin contracte de licenta pentru utilizarea marcilor si se supune regulilor si procedurilor standardizate ale acestor organizatii privind operatiunile cu carduri, precum si reglementarilor nationale in domeniu.

Ordinul de plata este dispozitia neconditionata data de catre emitent/ordonator, in forma scrisa, unei societati bancare, de a plati unui beneficiar, o suma determinata, in vederea stingerii unei obligatii banesti provenind dintr-o relatie directa existenta intre emitent/ordonator si beneficiar, in conditiile in care unitatea bancara, care receptioneaza ordinul de plata in vederea executarii, dispune de fondurile banesti prevazute in acesta, si nu prevede ca plata trebuie facuta la cererea beneficiarului.

Ordinul de plata pentru Trezoreria Statului este un instrument de decontare in relatia cu Trezoreria Statului si se utilizeaza de catre platitori persoane juridice, ordonatori credite, Ministerul Finantelor Publice si organe financiare teritoriale.

Ordinele de plata pot fi emise pe suport hartie sau pe suporturi neconventionale magnetic, electronic, telegrafic. Avand in vedere ca reglementarea acestui instrument de plata ia in considerare OPH se va tine tine cont de acest lucru atunci cand platile sunt ordonate electronic, in sensul detinerii de catre banca si a OP pe suport de hartie, necesar si pentru arhivare.

Pentru a fi valabil, ordinul de plata trebuie sa contina mentiunile obligatorii si sa respecte standardele de continut prevazute de reglementarile legale in vigoare, iar instructiunea de plata sa fie autentica, completa, clara.

Executarea ordinelor de plata emise prin intermediul retelelor de transmisie este conditionata de remiterea lor prealabila sau de existenta mandatelor de reglementare detinute de banca, in conformitate cu prevederile legislatiei in vigoare privind regimul juridic al semnaturii si inscrisurilor in forma electronica si al reglementarile BNR referitoare la avizarea tehnica a sistemelor de plati.

Ordinele de plata in valuta sunt revocabile pana in momentul executarii platii. Prin executarea platii de catre banca beneficiarului se intelege, atat plata propriu-zisa, cat si creditarea contului beneficiarului.

Participantii si modalitatea de derulare a operatiunilor de plati prin ordine de plata sunt prezentate in instructiunile specifice.

Riscul si controlul operatiunilor de plata prin ordin de plata

In derularea operatiunilor pe baza ordinului de plata, personalul bancii va urmari minimizarea riscurilor operationale, inclusiv a celor de utilizare a aplicatiilor informatice, in principal prin :

- in cazul ordinelor de plata primite din partea unor banci necorespondente, efectuarea platii in favoarea beneficiarului numai dupa primirea extrasului de cont din partea bancii acoperitoare, verificarea concordantei intre numele/denumirea beneficiarului si numarul de cont al acestuia;

- refuzul procesarii instructiunilor de plata nelegale, neautentice, neclare;

- in cazul ordinelor de plata emise, efectuarea platilor in limita disponibilitatilor din conturile clientilor.

Cecul este un instrument de plata utilizat in efectuarea operatiunilor de decontare interna si internationala.

Cecul este un inscris de valoare ce cuprinde ordinul neconditionat adresat de o persoana fizica sau juridica, numita tragator, unei persoane numita tras (o banca sau o institutie de credit) de a plati la vedere, o suma determinata unei persoane fizice sau juridice, numita beneficiar, mentionata pe fata cecului. Beneficiarul poate fi o terta persoana sau insusi tragatorul emitent.

Cecurile sunt tiparite numai de catre banci si se pun la dispozitia clientilor prin unitatile acestora.

Pentru a fi valabil, cecul trebuie sa indeplineasca conditiile de fond si de forma prevazute in legislatia in vigoare exprimate in formule consacrate de redactare a textului care exprima clauze cu valoare juridica stricta. În toate redactarile, cecul trebuie sa cuprinda mentiunile obligatorii cerute de lege, care sa indeplineasca cerintele unei informatii suficiente, precum si cerintele reflectarii garantiei date de tragator privind plata prin inscrisul respectiv.

Tipurile de cecuri, participantii si modalitatea de derulare a operatiunilor privind platile prin cecuri sunt prezentate in instructiuni specifice.

Riscul si controlul operatiunilor de plata efectuate pe baza de cec

Operatiunile cu cecuri prezinta urmatoarele riscuri :

prezentarea spre incasare a unor cecuri false, furate, pierdute, a unor cecuri care poarta andosamente false, a unor cecuri contrafacute;

prezentarea spre incasare, a unor cecuri care prezinta anumite vicii de forma, asa dupa cum sunt ele definite in instructiunile de lucru ;

imposibilitatea evaluarii solvabilitatii tragatorului;

riscul legislativ, in sensul ca, regimul juridic aplicabil cecurilor este cel din tara unde are sediul banca insarcinata cu plata acestuia; exista astfel riscul ca, dupa incasarea cecurilor de la banca platitoare, aceasta sa poata anula plata cecului, chiar si dupa ce acesta a fost platit beneficiarului.

riscul ca pe circuitul postal cecurile sa se piarda, iar BRD sa fie tinuta responsabila pentru eventualele pagube rezultate din pierderea cecurilor ;

cecurile de calatorie sunt asimilate numerarului, fiind necesara pastrarea in aceleasi conditii de siguranta.

In derularea operatiunilor de plata pe baza de cec, pentru minimizarea riscului pe care-l comporta acest gen de operatiuni, personalul implicat :

va urmari ca cecurile de calatorie primite in regim de consignatie sa fie depozitate in deplina siguranta in tezaur, ca si numerarul;

va verifica corecta intocmire a documentelor privind operatiunile cu cecuri, reflectarea corecta a acestora in contabilitate si perceperea corecta a comisioanelor si a spezelor conform tarifelor in vigoare ;

va verifica cu atentie cecurile prezentate la incasare de catre clienti, astfel ca acestea sa nu prezinte vicii de forma; se va verifica, de asemenea si listele cecurilor declarate ca fiind furate, pierdute, etc., primite periodic din partea Centralei;

va semnala urgent Inspectiei Generale toate operatiunile cu cecuri in valuta care dau nastere la suspiciuni, indiferent de valoarea acestora.

Cambia este inscrisul prin care o persoana (tragatorul), da mandat sau ordona altei persoane (trasul) sa plateasca unei a treia persoane (beneficiarul) sau la ordinul acesteia, o suma de bani determinata, la o data precisa si in locul specificat. Denumirea de cambie este mentionata pe fata inscrisului.

Biletul la ordin este un inscris prin care emitentul se obliga sa plateasca beneficiarului, sau la ordinul acestuia, o anumita suma de bani la scadenta. Spre deosebire de cambie, biletul la ordin nu contine ordinul de plata adresat altei persoane, ci numai asumarea propriei obligatii de plata.

Pentru a fi valabile, cambia si biletul la ordin trebuie sa cuprinda mentiunile obligatorii si sa indeplineasca standardele de continut si forma prevazute de reglementarile legale in vigoare.

Caracteristicile cambiei, participantii si modalitatea de derulare a operatiunilor de plata prin cambie si bilet la ordin sunt prezentate in instructiuni specifice.

Regulile ce se aplica cambiei sunt valabile si biletului la ordin, singura exceptie fiind acceptarea. Conform legislatiei in vigoare, biletul la ordin nu se prezinta la acceptare, emitentul fiind, chiar din momentul emiterii titlului, principalul obligat la plata acestuia. Biletul la ordin trebuie prezentat emitentului la avizare.

In scopul diminuarii riscurilor asimilate operatiunilor cu bilete la ordin si cambii, personalul bancii trebuie sa:

Ø nu accepte cambii si bilete la ordin care nu au indeplinite conditiile de validitate si forma;

Ø refuze cambiile in alb necompletate la momentul intrarii in portofoliul bancii;

Ø nu accepte cambia pentru care s-a primit o notificare oficiala din partea unui tragator ca aceasta a fost emisa de el in alb, a fost completata abuziv si apoi pusa in circulatie, chiar daca respectiva cambie este prezenta in vederea platii de catre un posesor de buna-credinta;

Ø efectueze operatiuni cu cambii trase asupra tragatorului insusi, care se afla astfel in pozitia de tras, numai dupa efectuarea unor verificari suplimentare, urmarind ca aceste titluri sa aiba la baza operatiuni reale;

Ø considere ca semnaturi care nu sunt legal valabile pe cambie, semnaturile unor persoane incapabile din punct de vedere juridic a se obliga prin cambie, semnaturile false ori ale unor persoane imaginare sau care nu ar obliga persoanele care au semnat titlul ori in numele carora titlul a fost semnat ; ca principiu, semnaturile de pe cambie vor fi considerate independente, ca si obligatiile cambiale;

Ø nu accepte alte redactari referitoare la gir sau la cesiunea de creanta decat expresiile "la ordin" sau "nu la ordin", care sa figureze pe titlu;

Ø solicite posesorului predarea tuturor exemplarelor semnate ale cambiei, la prezentarea la plata a unuia dintre aceste exemplare, in situatia in care banca, in calitate de tras, a acceptat o cambie semnand mai multe exemplare ale acesteia; in caz contrar, trasul ramane obligat in temeiul fiecarui exemplar acceptat care nu i-a fost inapoiat.

1.4. Acreditivul

Acreditivul documentar reprezinta angajamentul unei banci, actionand la cererea si in baza instructiunilor unui client al sau, in calitate de ordonator (beneficiarul unei marfi sau al unei prestatii), de a plati o suma determinata in favoarea unui beneficiar (furnizorului unei marfi sau unei prestatii), contra prezentarii, intr-un termen prestabilit, de documente conforme, care sa ateste ca marfa a fost expediata sau prestatia efectuata.

Tipurile de acreditive, participantii si modalitatea de derulare a operatiunilor cu acreditive sunt prezentate in instructiunile specifice.

In derularea operatiunilor pe baza de acreditive, pot aparea urmatoarele categorii de riscuri:

Riscuri valutare si de pret: care, in general, privesc partenerii contractului de baza (comercial) si ele pot fi acoperite fie prin clauze contractuale, fie prin actiuni extracontractuale (ex: Operatiuni de arbitraj valutar, hedging, in colaborare cu bancile specializate).

Riscurile de contrapartida bancara.Autorizarea contrapartidelor bancare, precum si limitele de expunere pe contrapartida bancara sunt aprobate conform documentelor normative interne.

1.5. Incassoul

Prin incasso se intelege tratarea de catre banci, conform instructiunilor primite, a documentelor comerciale si/sau financiare, in scopul:

ü de a remite documentele comerciale contra acceptarii si/sau contra platii, dupa caz;

ü de a obtine acceptarea si/sau plata acestora;

ü de a remite documentele in alte conditii.

Prin documente comerciale se inteleg facturi, documente de transport, de proprietate, etc., iar prin cele financiare, cambia, bilete la ordin, cecuri, chitante, etc., utilizate pentru a obtine anumite sume.

Tipurile si participantii in derularea unui incasso sunt prezentati in instructiunile specifice.

Riscul si controlul operatiunilor pe baza de incasso

Principalele riscuri generate de utilizarea acestei modalitati de plata se refera la:

Riscul intarzierii platii: decurge din intirzieri pe circuitul documentelor, dand astfel posibilitatea importatorului de a se prezenta, el insusi, cu intarziere pentru ridicarea documentelor contra plata. Acest risc genereaza la randul sau riscuri de curs valutar si de pret.

Riscul de neplata din partea importatorului: acest risc poate apare in cazul in care importatorul, asumandu-si riscurile neexecutarii contractului, se considera dezavantajat prin: calitatea necorespunzatoare a marfii, conjunctura slaba a marfii pe piata, aparitia unor oferte mai avantajoase, etc.

Riscul diminuarii incasarii: acest risc apare ca efect al primelor doua categorii de riscuri si se poate manifesta prin: scaderea pretului si a valorii marfii, efectuarea unor cheltuieli suplimentare de manipulare si depozitare a marfii, etc.

Riscul pierderii marfii: poate apare atunci cand marfa este expediata direct pe adresa unui cumparator de rea credinta, care si-o insuseste si refuza plata sau in situatia in care costurile de stationare a marfii in depozite sau in mijlocul de transport depasesc valoarea acestora.

Aceste riscuri pot fi evitate/diminuate prin urmatoarele modalitati:

practicarea modalitatii de plata incasso numai in relatia cu parteneri siguri, cunoscuti, de o bonitate recunoscuta;

masuri de pastrare a controlului asupra marfii prin expedierea acesteia pe numele unei banci, la dispozitia cumparatorului (operatiunea de vinculare: consigned to/the orderof/to the address of);

obtinerea prin contract a unor clauze de garantare (scrisoarea de garantie bancara);

folosirea unui efect de comert (cambia), care sporeste considerabil siguranta incasarii contravalorii marfii, prin faptul ca, in caz de refuz de plata al cambiei, se declanseaza procedura de executare silita prin investirea cambiei cu formula executorie sau se intenteaza actiune cambiala, directa sau de regres.

1.6. Cardul

Cardul este un instrument de plata electronica, respectiv un suport de informatie standardizat, securizat si individualizat, care permite posesorului utilizarea disponibilitatilor banesti proprii sau a unui plafon de credit stabilit in prealabil de banca, in vederea efectuarii unor operatiuni.

Tipurile de carduri, participantii si modalitatea de derulare a operatiunilor cu carduri sunt prezentate in instructiunile specifice.

BRD in calitate de emitent si acceptant, raspunde de identificarea, evaluarea si limitarea riscurilor de frauda aferente activitatii cu carduri.

În calitate de acceptant, BRD poate identifica urmatoarele tipuri de actiuni care prezinta risc de frauda:

Acceptarea repetata la plata, cu buna credinta sau nu, de carduri contrafacute;

Furnizarea catre persoane neautorizate de informatii cu privire la carduri valide acceptate la plata (prin copierea benzii magnetice sau a informatiilor embosate pe suprafata cardului);

Dublarea de catre comerciantul acceptant a chitantelor aferente unor tranzactii si remiterea acestora spre incasare bancii acceptante.

In calitate de emitent, BRD poate identifica urmatoarele tipuri de actiuni care prezinta risc de frauda:

Furtul/ pierderea/ cardului;

Remiterea cardurilor si PIN-urilor fara respectarea regulilor de siguranta;

Completarea eronata sau frauduloasa a cererii de emitere;

Utilizarea de carduri contrafacute;

Folosirea frauduloasa a cardului sau a numarului de cont de catre o persoana neautorizata;

Frauda identificata de banca acceptanta si efectuata la comerciantul acceptant.

Controlul riscurilor de frauda in activitatea de carduri

Producerea cardurilor numai la producatorii certificati de organizatiile internationale de plati cu carduri;

Asigurarea remiterii cardurilor si PIN-urilor in conditii de maxima siguranta;

Analiza cererilor de emitere a cardurilor;

Blocarea imediata a cardului pierdut sau furat in sistemul propriu de autorizare;

Urmarirea activitatii posesorilor pe baza datelor din evidentele proprii;

Urmarirea si controlul activitatii de acceptare a cardurilor de catre comercianti.

CAPITOLUL II

TITLURI DE CREDIT CA MIJLOACE DE PLATA

Prin titluri de credit intelegem o categorie de valori ce constau in inscrisuri sau documente care incorporeaza dreptul patrimonial prevazut in ele astfel incat persoana care le detine este si titulara dreptului.

Caractere

Trasaturile esentiale ce particularizeaza titlurile de credit sunt: caracterul formal, literal si autonom.

Titlurile de credit sunt formale in sensul ca nasterea, existenta, circulatia, dar si exercitarea sau valorificarea drepturilor patrimoniale pe care le incorporeaza depind de existenta inscrisului ce le contine. Mai mult, rigorismul accentuat al titlurilor de credit se evidentiaza in obligativitatea indeplinirii unor conditii de forma (cambia, biletul la ordin si cecul presupun o suita de mentiuni obligatorii pentru a fi valabile).

Titlurile de credit au caracter literal, in sensul ca existenta si intinderea dreptului patrimonial sunt fixate numai prin mentiunile inserate in titlu; astfel raportul juridic ce a ocazionat emiterea titlului de credit nu mai are nici o inraurire asupra dreptului ce rezulta din titlu (fie ca e vorba de o vanzare - cumparare, un imprumut sau o deschidere de credit); nu exista posibilitatea ca titlul de credit sa fie interpretat sau completat cu alte inscrisuri.

Caracterul autonom al titlurilor de credit poate fi apreciat, fie de o parte, in legatura cu raportul juridic fundamental, care i-a dat nastere, caz in care vom considera ca cel ce a emis titlul este obligat nu in virtutea raportului fundamental, ci exclusiv in temeiul titlului pe care si-a depus semnatura; pe de alta parte, fiecare nou semnatar detine o pozitie juridica de sine statatoare, dobandind un drept nou, originar, si nu un drept cedat.

În acest sens autonomia titlurilor de credit explica principiul potrivit caruia fiecare posesor al titlului isi exercita propriul sau drept, neputandu-i-se opune exceptiile, adica mijloacele de aparare, ce li se puteau opune posesorilor anteriori (principiul inopozabilitatii exceptiilor).

Clasificare

Dupa modul lor de circulatie titlurile de credit se clasifica in nominative, la purtator si la ordin.

Titlurile nominative cuprind indicarea nominala a titularului dreptului patrimonial, urmand ca transmiterea titlului sa se faca numai cu concursul emitentului, care trebuie sa o mentioneze in registrul sau, dar si pe titlu (de exemplu: actiunile, obligatiunile).

Titlurile la purtator nu cuprind nominalizarea titularului dreptului patrimonial, acesta fiind anonim pana in momentul platii. Avantajul este ca, in acest caz, titlul circula prin simpla remitere materiala a acestuia si, ca la orice bun mobil simpla posesie justificand dreptul posesorului (de exemplu: actiunile la purtator, obligatiunile la purtator).

Titlurile la ordin se transmit prin gir si remitere materiala, nepresupunand concursul emitentului. În acest caz posesorul titlului pentru a-si valorifica dreptul trebuie sa prezinte titlul, dar si sirul neintrerupt de giruri care ajung pana la el (de exemplu: cambia, biletul la ordin, cecul, recipisa de depozit).

Dupa continutul lor, titlurile de credit sunt:

titluri reprezentative ale marfurilor, adica cele ce incorporeaza un drept real asupra unei cantitati de marfuri aflate in depozit sau in curs de transport (de exemplu: scrisoarea de trasura, conosamentul etc.);

titluri de participare, care certifica numai calitatea de component al unei societati comerciale, conferind o suma de drepturi patrimoniale (de exemplu: de a obtine dividende, de a obtine restituirea cotei de participare in cazul dizolvarii) dar si nepatrimoniale (de exemplu: de a participa la adunarile generale, de a vota, de a alege sau a fi ales in organele de conducere etc.);

titluri de credit propriu-zise, care cuprind obligatia de a achita o suma de bani determinata sau de a da o anumita cantitate de marfuri determinate prin gen (de exemplu: cambia, biletul la ordin etc.).

Cambia, biletul la ordin si cecul sunt titluri de credit a caror reglementare formeazamateria dreptului cambial.

Ceea ce caracterizeaza in mod fundamental titlurile de credit fata de celelalte titluridocumentare utilizate in relatiile civile si comerciale este incorporarea creantei, a creditului, in insusi titlul, de unde si denumirea de titlu de credit.

2.1. CAMBIA

Terminologic, cambia isi are originea in latinescul "cambium", care era o varietate contractului "permutatio", desemnat pentru schimbul de bani contra bani, prin care anticii, avand o moneda data, doreau sa o schimbe intr-o alta moneda (ceea ce ar corespunde astazi sintagmei "schimb.

2.1.1 Cambia - instrument de plata

Într-o etapa in care activitatea comerciala suferea datorita caracterului rudimentar al comunicatiilor, insecuritatii transportului, dar si diversitatii monedelor de plata, cambia a cunoscut o noua evolutie.

Comerciantul din statul A, in urma afacerilor incheiate in statul B, putea sa dobandeasca o serie de creante fata de comerciantii din statul B (de exemplu sa fi vandut o cantitate de marfa pe care cumparatorul sa se oblige sa o plateasca la o data ulterioara predarii marfii). Reintors in statul B pentru alte afaceri, n-ar fi fost posibil cumva ca acel comerciant sa se angajeze sa-si plateasca propriile datorii folosindu-se de creanta ce o avea impotriva cumparatorului pentru care scadenta platii nu se implinise (care in dreptul cambial corespunde raportului fundamental ce sta la baza emiterii cambiei)?

Mecanismul ce face posibila legatura intre creante si datorii este urmatorul: comerciantul din statul A (numit tragator) in loc sa-si plateasca in moneda din statul B, propriile datorii fata de un creditor personal din statul B (numit beneficiar, iar raportul juridic dintre beneficiar si tragator se numeste valoare furnizata) va invita sa plateasca in locul lui pe cumparatorul-debitor al platii pretului (numit tras).

Operatiunea juridica va imbraca urmatoarea forma: comerciantul din statul A (numit tragator) redacteaza (trage) o cambie (inscris) pe care, predandu-l unei persoane numita beneficiar, da dreptul acesteia din urma sa obtina plata unei sume de bani de la tras, la data consemnata in titlu.

Acesta este profilul cambiei din zilele noastre.

Avantajele operatiunii juridice prezentate sunt colosale:

tragatorul nu mai trebuia sa efectueze schimbul de moneda pentru ca trasul platea beneficiarului in aceeasi moneda, respectiv a statului B;

tragatorul nu mai trebuia sa transporte moneda necesara platilor dintr-un stat in altul;

beneficiarul urmarea la plata un comerciant (pe tras) de pe teritoriul pe care el insusi domicilia, deci putea apela pentru eventualele constrangeri la instantele nationale.

Ramaneau insa o serie de inconveniente ce nu puteau fi, la acea data, depasite, si anume:

ce se intampla daca trasul refuza sa plateasca;

de ce n-ar fi posibil ca beneficiarul, pana la scadenta, sa transmita cambia unor alte persoane, proprii creditori, stingandu-si astfel datoriile fara o plata in numerar.

Pentru a fi sigur de plata trasului, beneficiarul trebuia sa aiba aceleasi drepturi cu ale transmitatorului-tragator.

Doua ar fi aspectele ce se impun a fi analizate pentru a intelege importanta circulatiei cambiei:

1) pe de o parte ca transmiterea titlului (cambiei) presupune existenta unui interval de timp suficient de lung intre momentul tragerii cambiei si cel al scadentei acesteia (problema ce va fi tratata in sectiunea 1.2.);

2) pe de alta parte, care ar trebui sa fie tehnica juridica cea mai potrivita pentru transmiterea cambiei.

Aceasta problema a fost solutionata prin recurgerea la procedura cesiunii de creanta, institutie existenta in dreptul civil, dar care, pentru a fi preluata in materie comerciala necesita o serie de corective.

2.1.2 Cambia - instrument de credit

Prin aceea ca plata urmeaza a se face la o data ulterioara, cambia constituie un instrument de credit.

În ipoteza prezentata la inceputul sectiunii 1.1. a prezentului capitol, cea a vanzariicumpararii incheiate intre tragatorul-vanzator si trasul-cumparator, acesta din urma, debitor pentru plata pretului marfii, are suficient timp sa revanda marfa, sa incaseze pretul si sa-si plateasca datoria la implinirea scadentei cambiei.

În ceea ce-l priveste pe beneficiar (ca titular al unei creante fata de tragator) ca posesor al titlului, fie asteapta ca titlul sa devina exigibil (sa ajunga la maturitate prin implinirea scadentei), fie transmite cambia unui bancher, ce, la randul lui, o poate resconta.

Cambia prezinta avantajul de a reprezenta creanta, iar posesia (detinerea) titlului ii confera dobanditorului garantia platii, asa incat operatiile de scontare si rescontare de cambii sunt frecvente in practica bancara.

2.1.3 Transmiterea cambiei prin gir

Girul este un act juridic prin care posesorul cambiei, numit girant, transmite altei persoane, numita giratar, toate drepturile izvorand din titlu.

Girul se mentioneaza pe dosul cambiei (de unde si denumirea de "andosare") sau pe un inscris separat numit allonge prin folosirea formulei "Platiti lui ." sau "Platiti la ordinul lui .".

Aceasta mentiune trebuie urmata de semnatura girantului si de data, precum si de predarea (remiterea titlului).

În functie de obiectul transmiterii:

girul translativ (incluzand transmiterea drepturilor si a garantiilor decurgand din cambie,

legitimarea si garantia acceptarii si a platii);

girul netranslativ.

Girul translativ produce efectul de a investi pe giratar cu un drept propriu si autonom, deci noul titular dobandeste drepturi mai mari decat antecesorul sau (in sensul ca exceptiile opozabile acestuia nu pot fi valorificate fata de cel dintai). Doctrina romana a solutionat si controversa privind drepturile reale accesorii, in sensul ca, odata cu titlul se transmit si garantiile accesorii.

Girul translativ produce si efectul de legitimare a posesiunii titlului: detinatorul unei cambii este socotit posesor legitim daca justifica dreptul sau printr-un sir neintrerupt de giruri.

În temeiul girului translativ, girantul isi asuma raspunderea fata de giratar pentru acceptarea si plata cambiei in solidar cu toti ceilalti semnatari ai titlului; girantul isi asuma dubla obligatie de a face sa se plateasca, fiind totodata tinut sa achite personal cambia in cazul refuzului trasului.

Girul netranslativ poate fi:

pignorativ (constituie in favoarea girantului un drept de gaj asupra creantei

cambiale prin inserarea clauzei valoare in garantie sau valoare in gaj);

pentru procura (pentru incasare) - imputerniceste pe giratar sa incaseze in

numele girantului, suma inscrisa in titlu.

2.1.4. Avalul

Persoana care-si asuma obligatia de garantie se numeste avalist, iar persoana garantata se numeste avalizat.

Avalul este o institutie intalnita in mod frecvent in practica comerciala bancara. Pentru a acorda credite, societatile bancare cer solicitantilor de credit ce garanteaza restituirea imprumutului cu efecte de comert (cambii sau bilete la ordin), sa obtina avalizarea titlurilor de catre o persoana, care sa asigure astfel indeplinirea obligatiei debitorului imprumutat.

Avalul nu este folosit numai in ipoteza prezentata, ci in mod curent in circulatia cambiala, cand un semnatar al titlului nu se bucura de prea multa incredere in ceea ce priveste plata acestuia si de aceea se adreseaza unei alte persoane, de obicei un tert, pentru a semna alaturi de el, garantand astfel indeplinirea obligatiilor cambiale. Uneori, pentru a se feri de umbra de indoiala ce o poate atrage utilizarea avalului, conducand la discreditarea avalizatului, se practica deghizarea garantiei sub forma garantarii cambiei sau a girarii acesteia.

Avalul se inscrie pe cambie si se semneaza de catre persoana care-l da, folosindu-se mentiunea "Pentru aval" pusa pe fata titlului.

Avalul se poate da pentru garantarea executarii obligatiei fie de catre tras, fie de catretragator sau chiar pentru alt avalist.

Avalul prezinta urmatoarele particularitati:

- nu poate fi dat sub conditii;

- poate garanta numai o parte a obligatiei;

- daca nu se precizeaza persoana avalizata, se presupune ca avalul este dat pentru garantarea obligatiilor tragatorului.

Efectele avalului sunt:

- desi se aseamana cu fidijusorul, avalistul nu dispune de beneficiul de discutiune (ci doar de cel in diviziune), chiar in cazul nulitatii obligatiei avalizatului, avalistul ramane tinut la plata.

- avalistul poate opune posesorului titlului exceptiile pe care debitorul avalizat le avea contra lui.

- prin plata cambiei avalistul se subroga in drepturile posesorului-platit putandu-si exercita actiunea directa contra trasului (sau avalistilor lui) sau actiunea de regres contra: tragatorului, girantilor (si avalistii lor).

2.2. BILETUL LA ORDIN

Biletul de ordin este un inscris prin care o persoana, numita emitent sau subscriitor, se obliga sa plateasca o suma de bani la scadenta unei alte persoane, numita beneficiar sau la ordinul acesteia.

2.1 Mentiuni obligatorii

Potrivit Legii 58/1934 cu modificarile si completarile aduse de: ORDONANTA nr. 11 din 4 august 1993; LEGEA nr. 83 din 6 octombrie 1994; ORDONANTA DE URGENTA nr. 39 din 26 martie 2008; LEGEA nr. 163 din 8 mai 2009, biletul de ordin, pentru a fi valabil trebuie sa contina:

- denumirea de bilet la ordin;

- promisiunea neconditionata de a plati o suma determinata;

- scadenta;

- locul de plata;

- numele beneficiarului;

- data si locul emiterii;

- semnatura emitentului.

Pentru ca regimul juridic al biletului la ordin se aseamana cu cel al cambiei, prezentam principalele trasaturi ce le deosebesc:

din punctul de vedere al numarului de conditii de valabilitate, cambia contine mai multe (8) fata de biletul la ordin (7), la acesta din urma lipsind indicarea numelui trasului, pentru ca, la biletul la ordin tragatorul si trasul se identifica;

biletul la ordin presupune doar doi participanti: emitentul (tragator) si beneficiarul, fata de cambie care presupune trei participanti;

la biletul de ordin, cel ce se angajeaza sa plateasca este chiar emitentul;

biletul la ordin nu se prezinta la acceptare; nici chiar in cazul biletului la ordin cu scadenta la un anumit timp de la vedere care trebuie prezentat in termen de 1 an de la emitere, aceasta prezentare nu are valoarea unei acceptari a titlului, ci serveste doar la determinarea momentului exigibilitatii;

in lipsa precizarii in titlu a locului emiterii se subintelege ca acesta este cel

mentionat ca loc de plata (pentru ca emitentul este si cel care plateste).

2.3. CECUL

Cecul este un inscris prin care o persoana numita tragator da ordin unei banci, la care are un disponibil banesc, banca numita tras, sa plateasca, la prezentarea titlului, o suma de bani altei persoane, numita beneficiar.

2.3.1 Mentiuni obligatorii

Potrivit Legii 58/1934 cu modificarile si completarile aduse de: ORDONANTA nr. 11 din 4 august 1993; LEGEA nr. 83 din 6 octombrie 1994; ORDONANTA DE URGENTA nr. 39 din 26 martie 2008; LEGEA nr. 163 din 8 mai 2009, privind cecul, pentru valabilitatea acestuia trebuie sa contina urmatoarele mentiuni obligatorii:

denumirea de cec;

mandatul (ordinul) neconditionat dat bancii de a plati o anumita suma de bani;

numele trasului (banca);

locul de plata;

data si locul emiterii;

semnatura tragatorului.

Desi cecul are un regim juridic asemanator cambiei, se deosebeste de aceasta prin:

- raportul juridic existent intre tras si tragator, numit fundamental la cambie, poarta denumirea de provizion sau disponibil la cec si este esential pentru existenta acestuia, constand intr-un contract incheiat intre tragator si banca unde se constituie acest disponibil, fie sub forma unui depozit banesc, fie ca urmare a unei deschideri de credit;

- cecul nu poate fi emis decat in limita sumei constituita ca provizion;

- la cec trasul nu poate fi decat o banca;

- numarul de conditii obligatorii este mai redus la cec, lipsind: numele beneficiarului (pentru ca aceasta mentiune este facultativa la cec, pe cand pentru cambie legea nu permite cambia la purtator, admitand ca numele beneficiarului sa nu fie indicat la emitere, ci doar ulterior, doar la cambia in alb), dar si scadenta (pentru ca cecul este platibil, fara exceptie "la vedere", motiv pentru care este considerat doar un instrument de plata, nu si de credit);

- cecul nu poate fi tras asupra tragatorului insusi, spre deosebire de cambie;

- in timp ce cambia in mod normal urmeaza a fi acceptata de tras (exceptie cambia "la vedere"), cecul nu poate fi acceptat, chiar daca ar exista o mentiune de acceptare inscrisa pe titlu, aceasta se considera nescrisa;

- pe cand posesorul cambiei poate actiona la alegerea sa, fie impotriva acceptantului si avalistilor sai, fie impotriva debitorilor de regres, beneficiarul cecului are la dispozitie doar actiunea de regres contra girantilor, tragatorului si celorlalti din aceeasi categorie. Cecul este incompatibil cu actiunea directa (contra acceptantului) pentru motivul ca trasul (banca), lipsind obligatia acceptarii, nu are calitatea de debitor cambial.

2.4. AVANTAJELE UTILIZARII TITLURILOR DE CREDIT

Cele mai importante avantaje sunt:

- existand un credit, plata este amanata pana la implinirea scadentei;

- se sting printr-o singura plata mai multe datorii;

- avand caracter de acte publice, exista o mai mare siguranta privind existenta si circulatia lorvalabila;

- executarea este rapida, fiind asigurata de o procedura speciala;

- exista cai multiple de executare: fie cambiala (directa, de regres), dar si extracambiala (actiunea cauzala si imbogatirea fara justa cauza);

- solidaritatea platii; cu cat exista mai multi semnatari, cu atat securitatea creditului creste.

CAPITOLUL III

Contabilitatea operatiunilor privind mijloacele de plata

Contabilitatea operatiunilor privind mijloacele de plata asigura in principal evidenta:

operatiunilor cu cecuri;

operatiunilor cu carduri;

operatiunilor de incasari si plati efectuate pentru clientela;

operatiunilor de retrageri de numerar;

operatiunilor de viramente bancare;

Operatiunile cu cecuri se refera la cele de calatorie si bancare. Principalele operatiuni care se efctueaza cu cecurile sunt:

primirea in consignatie si vanzarea cecurilor de calatorie;

cumpararea cecurilor de calatorie de la clientela, remiterea spre incasare si incasarea acestora;

achitarea la prezentare a cecurilor bancare.

Inregistrarea cecurilor de calatorie se face in conturile extrabilantiere pana la punerea lor in circulatie.

BRD este emitent de carduri atat de debit cat si de credit Cu ajutorul cardurilor se poate retrage numerar precum si efectua plati la comercianti.

Operatiunile de incasari permit efectuarea de depuneri/incasari de la alti clienti/nonclienti in conturile curente ale clientelei in scopul utilizarii serviciilor bancii.

Operatiunile de plati reprezinta plati efectuate de banca la ordinul clientelei.

Operatiunile de retragere de numerar reprezinta ridicarea numerarului de catre clienti din conturile deschise la banca, la ghiseu.

Deasemenea, banca poate efectua, la cererea clientilor viramente bancare adica operatiuni intre conturile aceluiasi client.

3.1. MONOGRAFIA CONTABILA

PRIVIND REMITEREA LA INCASARE A CECURILOR IN VALUTA

|

Nr crt. |

Descrierea operatiunii |

CENTRALA -INT |

UNITATE BRD |

|

|

OPERATIUNI PRIVIND CECURILE DE CALATORIE | ||||

|

1. |

1nregistrarea c/v cecurilor cumparate si retinerea comisioanelor |

10900001/BRCH = % 37210ISO 25110500/CUST Sau 10100001 Si 37220ISO = "C/v poz. " Venituri de schimb « privind mij de plata - op.cu cecuri in valuta " 70850102/CUST « Venituri privind mijloacele de plata - retragere numerar- valuta » |

||

|

2. |

Se transmite la centrala borderoul de depunere a cecurilor in valuta |

16110001/BRCH = 34100300/EC « Valori de recuperat - cecuri de calatorie remise spre incasare » |

34100300/4300 = 10900001/BRCH |

|

|

3. |

Inregistrarea incasarii de la extern |

12100600/CUST = 16110001/BRCH « Valori de recuperat - cecuri de calatorie remise spre incasare » | ||

|

OPERATIUNI PRIVIND REMITEREA CECURILOR "SUB REZERVA UZUALA"/"CU PLATA FINALA" | ||||

|

Inregistrarea c/v cecurilor primite |

37120001/BRCH = 37160001/CUST |

|||

|

Inregistrarea comisioanelor |

25110500/CUST = 37210ISO Conturi Curente 37220ISO = "C/v poz. " Venituri de schimb « privind mij de plata - op.cu cecuri in valuta |

|||

|

3. |

Remiterea la incasare a « borderoului de depunere a cecurilor in valuta » |

99820004/BRCH = 99900001 | ||

|

Inregistrarea incasarii de la extern |

12100600/CUST = 16210002/CUST Si 99900001 = 99820004/BRCH | |||

|

Transmiterea la unitati a c/v cecurilor la expirarea perioadei de rezerva |

16210002/CUST = 34100300/EC |

34100300/4300 = 37120001/BRCH "Dec.intrab.manuala" 37160001/CUST = 25110500/CUST Conturi Curente |

||

|

|

||||

|

OPERATIUNI PRIVIND CECURILE NEONORATE LA PLATA |

| |||

|

Inregistrarea returnarii cecului si recuperarea spezelor si comisioanelor retinute de banci, inclusiv comisionul BRD |

16210002/CUST = 12100600/CUST sau 34100300/EC = 12100600/CUST Si 99900001 = 99820004/BRCH |

37160001/CUST = 37120001/BRCH 25110500/CUST = 34100300/EC 25110500/CUST = 37210ISO Conturi Curente 37220ISO = "C/v poz. " Venituri de schimb « privind mij de plata - op.cu cecuri in valuta |

||

|

OPERATIUNI PRIVIND CECURILE ACHITATE LA PREZENTARE (SMCC) | ||||

|

Inregsitrarea achitarii cecului si inregistrarea comisionului |

37120001/BRCH = 25110500/CUST 25110500/CUST = 37210ISO Conturi Curente 37220ISO = "C/v poz. " Venituri de schimb « privind mij de plata - op.cu cecuri in valuta |

|||

|

Remiterea la incasare a « borderoului de depunere a cecurilor in valuta » |

99820004/BRCH = 99900001 | |||

|

Incasarea de la extern si transmiterea la SMCC |

= 34100300/4500 Si 99900001 = 99820004/BRCH |

= 37120001/BRCH |

|

Nr crt |

Descrierea operatiunii |

CENTRALA -INT |

BRD |

|

A |

DESCHIDEREA UNUI ACREDITIV DE IMPORT IN VALUTA |

|

|

|

1 |

Acreditiv (documentar) de import in valuta deschis din fondurile proprii ale clientului | ||

|

a)- se inregistreaza constituirea depozitului collateral (valoarea acreditivului + speze +comisioane aferente ); b)- se inregistreaza angajamentul asumat de banca pentru deschiderea acreditivului de import in valuta la data comunicata de INT c)- se inregistreaza comisionului de deschidere a acreditivului ,inclusiv spezele swift aferente. |

25110500/ CUST = 25331500/ CUST 'Conturi curente ' Depozite pentru deschiderea de acreditive" 90312500/CUST = 99900001 " Deschiderea de "Contrapartida " credite documentare 25331500/CUST = 37210ISO " Depozite pt deschiderea de acreditive 37220ISO = % 70712101/CUST " Venituri din angajamente de finantare in favoarea clientelei -acreditive in |

||

|

2 |

Acreditive de import deschise din credite/ acordate de BRD | ||

|

a)- inregistrarea angajamentului asumat de banca la aprobarea creditului pentru deschiderea acreditivului de import valuta (conform normelor de creditare) b)- inregistrarea garantiilor reale constituite(ipoteci ,gajuri ,alte garantii ); c)- inregistrarea deschiderii acreditiv de import valuta din credite ,concomitent cu stingerea angajamentului din credite (operatiune care acum se efectueaza manual) la data comunicata de INT. c)- se inregistreaza comisionul de deschidere a acreditivului de import valuta din credite ,inclusiv spezele swift aferente. |

90319500/CUST = 99900001 "alte deschideri de credite confirmate = 91440500/CUST " ipoteci imobiliare " 91450500/CUST ' gaj cu deposedare " 91460500/CUST ' gaj fara deposedare " 91490500/CUST "alte garantii primite de la clientela" /CUST = 99900001 " Deschiderea de "Contrapartida " credite documentare concomitent = 90319500/CUST Alte deschideri de credite confirmate" 25110500/CUST = 37210ISO " Depozite pt deschiderea de acreditive 37220ISO = % 70712101/CUST " Venituri din angajamente de finantare in favoarea clientelei -acreditive in valuta " /CUST "Comisioane - speze valuta" |

||

|

B |

MODIFICAREA UNUI ACREDITIV DE IMPORT VALUTA | ||

|

a)- finantat din surse proprii - se inregistreaza blocarea sumei aferente majorarii/diminuarii in contul de depozit collateral si corectarea in evidenta extrabilantiera a angajamentului asumat . in cazul finantarii din credite se verifica daca conditiile creditului acordat clientului corespund modificarii solicitate de acesta. b)- inregistrarea comisioanelor si spezelor swift aferente majorarii acreditivului de import valuta - recuperate in functie de sursa de finantare a acestuia. din depozitul collateral; din contul curent in cazul acreditivelor deschise din credite . |

25110500/CUST = 25331500//CUST 'Conturi curente ' Depozite pentru deschiderea de acreditive" concomitent : 90312500/CUST = 99900001 " Deschiderea de "Contrapartida " credite documentare . 25331500/CUST = 37210ISO " Depozite pt deschiderea de acreditive 25110500/CUST 37220ISO = % 70712101/CUST " Venituri din angajamente de finantare in favoarea clientelei -acreditive in valuta" /CUST "Comisioane -speze valuta 70870110/CUST (alte modificari) |

||

|

C |

UTILIZAREA UNUI ACREDITIV DE IMPORT VALUTA | ||

|

Inregistrarea platii la primirea documentelor si solicitare la DOT a avizului privind disponibilul existent in contul NOSTRO la banca corespondenta : din fondurile proprii ale clientului inclusiv comisioanele si spezele

Nota: operatiunile pentru derularea creditului se inregistreaza conform procedurii standard. Inregistrarea comisionului/spezelor aferente eventualelor discrepante, neregularitati ( se retin din suma datorata la extern) Inregistreaza stingerii angajamentului asumat de banca Inregistrarea sumelor neutilizate/anulate din acreditivul de import valuta a) suportate de clientul BRD : Inregistrarea comisioanelor/spezelor in cazul in care sunt suportate de beneficiar 5.1 incasate de la extern 5.2 retinute din suma care se plateste |

34100300/SUC = 12100600/CUST "Cont de correspondent la institutiile de credit (NOSTRO) in strainatate " 34100300/SUC = 12100600/CUST "Cont de correspondent la institutiile de credit (NOSTRO) in strainatate " 34100300/SUC = 37210ISO 37220ISO = 70190105/CUST /CUST= 37210ISO "Cont de correspondent la institutiile de credit (NOSTRO) in strainatate " 37220ISO = 70190105/CUST 34100300/SUC = 37210ISO 37220ISO = 70190105/CUST |

/CUST = 34100300/4300 " Depozite pt deschiderea de acreditive " 25331500/CUST = 37210ISO " Depozite pt deschiderea de acreditive 37220ISO = % 70850108/CUST " Venituri privind mij de plata -ordine plata in valuta" = /CUST "Comisioane -speze valuta" /CUST = 25110500/CUST "Credite acordate "Conturi curente ' importatorilor 25110500/CUST = 'Conturi curente 25110500/CUST = 37210ISO Conturi curente 37220ISO % 70850108/CUST " Venituri privind mij de plata -ordine plata in valuta" 70290106/CUST "Comisioane - speze valuta = 90312500/CUST "Contrapartida" " Deschiderea de credite documentare " 25331500/CUST = 25110500/CUST "Depozite pt "conturi curente " deschiderea de acreditive" concomitent: = 90312500/CUST "Contrapartida" " Deschiderea de credite documentare " 25110500/CUST = 37210ISO Conturi curente 25330500/CUST "depozite pt deschiderea de acreditive" 37220ISO = 70870110/CUST " Alte venituri din prestari de servicii financiare (avizare, modificare, anulare acreditive) valuta" |

|

NR.crt |

Descrierea operatiunii |

CENTRALA _INT |

Unitate BRD |

|

I |

ACREDITIV NECONFIRMAT | ||

|

A. |

Preavizarea unui acreditiv de export -valuta neconfirmat | ||

|

a)- inregistrarea comisionului de preavizare si a spezelor swift aferente acreditivului de export -valuta , comunicate de INT. Clienti BRD; Clientii altor banci |

12100600/banca = 37210ISO " Cont de corespondent la inst. de credit (NOSTRO)-in strainatate " 37220ISO = 70190105/CUST " Comisioane operatiuni interbancare valuta" |

25110500/CUST = 37210ISO "Ct curente " " Poz de schimb" 37220ISO = % 70290125/CUST " Comisioane- speze acreditive export valuta 70870110/CUST "Alte venituri din prestatii financiare - valuta (avizare, modificare,anulare acreditive)" |

|

|

B. |

Notificarea unui acreditiv de export -valuta neconfirmat | ||

|

In cazul in care beneficiarul acreditivului este client BRD suporta comisioanele aferente: a)- inregistrarea comisioanelor si spezelor aferente notificarii -avizarii acreditivului de export valuta comunicate de INT . b)- beneficiarul este client BRD dar comisioanele si spezele aferente sunt suportate de ordonator cazul in care comisioanele si spezele aferente sunt suportate de beneficiar nonclient BRD |

12100600/banca = 37210ISO " Cont de corespondent la inst. de credit (NOSTRO)-in strainatate " 37220ISO = 70190105/CUST " Comisioane operatiuni interbancare valuta" 12100600/banca = 37210ISO " Cont de corespondent la inst. de credit (NOSTRO)-in strainatate " 37220ISO = 70190105/CUST " Comisioane operatiuni interbancare valuta" |

25110500/CUST = 37210ISO "Ct curente " " Poz de schimb" 37220ISO = % 70870110/CUST "Alte venituri din prestatii financiare - valuta (avizare, modificare,anulare acreditive)" 70290125/CUST Comisioane- speze acreditive export valuta |

|

|

C |

Modificarea acreditivului de export -valuta neconfirmat | ||

Inregistrarea comisioanelor si spezelor comunicate de INTaferente avizarii modificarii acreditivului de export.-valuta. |

25110500 /CUST= 37210ISO "Ct curente " " Poz de schimb" 37220ISO = 70870110/CUST "Alte venituri din prestatii financiare - valuta (avizare, modificare,anulare acreditive)" 70290125/CUST " Comisioane- speze acreditive export -valuta |

||

|

D |

Utilizarea -incasarea acreditivului de export valuta neconfirmat | ||

1. se inregistrareaza comisionul si spezele aferente remiterii documentelor reprezentand acreditiv export la incasare , precum si alte comisioane si speze suplimentare semnalate de INT. 2. se inregistreaza incasarea documentelor in ziua datei valutei. 3. se inregistreaza spezele DHL in momentul primirii facturii emise de catre DHL. 4. se inregistreaza comisionul de neutilizare/anulare acreditiv In cazul in care beneficiarul acreditivului este clientul altei banci In cazul in care la data valutei -banca emitenta /rambursatoare nu onoreaza plata ,se solicita dobanda penalizatoare pentru intarziere in efectuarea platii ,in cazul in care nu a fost respectata data valutei indicata . |

12100600/banca = 34100300/suc " Cont de corespondent la inst. de credit (NOSTRO)-in strainatate " 34100300/suc = 35660002 " Alti credit.diversi 35660002 = 34100300/4210 furnizori achizitii 12100600/CUST = 16210006/CUST 16210006/CUST = 12100500/CUST 16210006/CUST = 37210ISO 37220ISO = 70190105/CUST Comisioane operatiuniinterbancare valuta" 12100600/CUST= 37210ISO 37220ISO = 70190105 Comisioane operatiuniinterbancare valuta" |

25110500/CUST = 37210ISO "Ct curente " " Poz de schimb" 37220ISO = 70850108/CUST "Venituri privind mijloacele de plata -ordine plata in valuta" 70290125/CUST " Comisioane- speze acreditive export -valuta 34100300/4300 = 25110500/CUST "Conturi curente" 25110500 /CUST = 34100300/4300 "Conturi curente 25110500 /CUST= 37210ISO "Ct curente " " Poz de schimb" 37220ISO = 70870110/CUST "Alte venituri din prestatii financiare - valuta (avizare, modificare,anulare acreditive)" 70290125/CUST " Comisioane-speze acreditive export -valuta |

|

|

II |

ACREDITIV CONFIRMAT |

| |

|

A |

Confirmarea si avizarea unui acreditiv de export-valuta , |

| |

a)- inregistrarea angajamentului si transmiterea acceptului de confirmare catre banca emitenta a acreditivului de export-valuta.b)- inregistrarea comisionului de confirmare si avizare aferente acreditului de export valuta confirmat. |

91110500/CUST = 99900001/BRCH " Confirmari de "Contrapartida " deschideri de credite documentare Acreditive de export " 12100600/banca= 37210ISO 37220ISO = 70190105 Comisioane operatiuniinterbancare valuta" |

25110500/CUST = 37210ISO "Ct curente " " Poz de schimb" 37220ISO = 70712101/CUST " Venit.din angaj de finantare in fav.clientelei -Acreditive valuta " 70290125/CUST " Comisioane-speze acreditive export -valuta |

|

|

B |

Modificarea unui acreditiv de export confirmat | ||

a)- se inregistreaza angajamentul cu noua valoare, - majorare - diminuare b)- se inregistreaza comisionul de confirmare si spezele SWIFT pentru majorarea valorii |

91110500/CUST = 99900001/BRCH 99900001/BRCH = 91110500/CUST |

25110500/CUST = 37210ISO "Ct curente " " Poz de schimb" 37220ISO = 70712101/CUST " Venit.din angaj de finantare in fav.clientelei -Acreditive valuta " 70290125/CUST " Comisioane-speze acreditive export -valuta |

|

|

C |

Utilizarea - incasarea documentelor unui acreditiv de export-valuta confirmat | ||

|

a)- )-se inregistrarea comisionului de utilizare, plata , manipulare precum si spezele aferente remiterii documente acreditiv export la incasare ,precum si alte comisioane si speze suplimentare semnalate de INT. b)-se inregistreaza incasarea documentelor in ziua datei valutei si concomitent diminuarea angajamentului asumat de banca |

12100600/CUST = 34100300 Cont de corespondent la inst. de credit (NOSTRO)-in strainatate " concomitent 99900001 = 91110500 "Contrapartida" Conf.de deschid de credite confirmate- Acreditive de export |

25110500/CUST= 37210ISO "Ct curente " " Poz de schimb" 37220ISO = 70850108/CUST "Venituri privind mijloacele de plata -ordine plata in valuta" 70290125/CUST comisioane- speze acreditive export valuta 34100300/4300 = 25110500/CUST "Ct curente" |

|

Politica de confidentialitate |

| Copyright ©

2026 - Toate drepturile rezervate. Toate documentele au caracter informativ cu scop educational. |

Personaje din literatura |

| Baltagul caracterizarea personajelor |

| Caracterizare Alexandru Lapusneanul |

| Caracterizarea lui Gavilescu |

| Caracterizarea personajelor negative din basmul |

Tehnica si mecanica |

| Cuplaje - definitii. notatii. exemple. repere istorice. |

| Actionare macara |

| Reprezentarea si cotarea filetelor |

Geografie |

| Turismul pe terra |

| Vulcanii Și mediul |

| Padurile pe terra si industrializarea lemnului |

| Termeni si conditii |

| Contact |

| Creeaza si tu |