SISTEME DE TRANSFER BANCAR DE VALORI MARI

Noile tehnologii bazate pe evolutia electronicii au permis aparitia unor noi canale de comunicatii care combina sunetul, imaginea si textul si reprezinta un factor important de crestere a competitivitatii, deschizand noi perspective in relatiile dintre agentii economici si consumatorii finali.

Sistemul electronic de transfer al fondurilor este definit in literatura de specialitate ca un ansamblu de tehnici informatice, electronice, telemetrice, care permite schimbul de fonduri intre parteneri, prin intermediul bancilor, intr-un timp foarte scurt. In locul instrumentelor de plata circula mesaje privind platile, cu informatiile necesare referitoare la moneda, suma, parteneri, banci, precum si alte informatii specifice. Sistemul electronic de transfer al fondurilor a determinat si anumite modificari organizatorice in cadrul bancilor prin crearea de compartimente specializate in transferuri de fonduri, carti de plata, plati catre persoane fizice, aparitia unor noi servicii bazate pe aplicatii bancare electronice. Sistemul electronic de transfer al fondurilor este in fapt circuitul monedei electronice.

Aparitia principalelor sisteme electronice de transfer al fondurilor

Aparitia SWIFT

Transferul fondurilor s-a realizat de-a lungul timpului prin mai multe modalitati in functie de tehnologia de comunicatii folosita in perioada respectiva. Prima modalitate a fost transferul letric (prin posta) al documentelor de plata prin reteaua mijloacelor de transport folosita -masina, tren, avion. In practica bancara, acest tip de transfer este cunoscut sub abrevierea MT (Mail Transfer) sau ATM (Air Mail Transfer). Dupa descoperirea telegrafiei s-a introdus transferul telegrafic, abreviat TT (Telegraph Transfer) care se foloseste si astazi pe plan intern. Prin acest procedeu s-a trecut la circulatia informatiei sub forma de mesaj in locul documentelor pe suport hartie. Progresele din informatica si comunicatii au permis aparitia SWIFT (Society Worldwide Interbank Financial Telecommunication), cel mai modern si rapid sistem cunoscut.

Derularea platilor intemationale este reglementata astazi prin norme precise, stabilite de Comisia Natiunilor Unite pentru Drept Comercial International si de Camera Intemationala de Comert de la Paris. Pentru a comunica intre ele, bancile din toata lumea folosesc doua sisteme principale: Reuter si SWIFT (I si II). Reuter este o retea informationala destul de inchisa, prin care bancile fac schimb de comunicate bancare atunci cand incheie afaceri. Society for Worldwide Interbank Financial Telecomunications (SWIFT) permite insa realizarea de tranzactii comerciale intre banci, in masura sa efectueze acceptarea, validarea, stocarea si livrarea mesajelor cifrate cunoscute doar de expeditor si de primitor.

Aparitia TARGET

Sistemul predominant de transfer al fondurilor in tarile Uniunii Europene era cel bazat pe decontarea neta, cu procesare manuala sau electronica. De asemenea, compensarea multilaterala pe baza neta era folosita in cele mai multe sisteme. Bancile participante in sistemele mai importante aveau conturile la banca central, iar platile aveau caracter final la sfarsitul zilei de compensare. Compensarea a redus deosebit de mult numarul de plati interbancare iar avantajul major 1-a constituit reducerea necesarului de lichiditate pentru efectuarea acestor plati. Dezavantajul il reprezenta faptul ca exista o concentrare prea mare a volumului de plati intr-un moment al zilei si aparea riscul de lichiditate si de creditare care se putea transforma in risc sistemic cu complicatii destul de mari. Functionarea sistemelor de decontare pe baza neta necesita un sistem legal foarte bine pus la punct si interventia operativa a bancii centrale pentru limitarea riscului. Raportul a considerat mai solida decontarea pe baza bruta in timp real care reduce la minim riscul sistemic chiar daca antreneaza un volum foarte mare de plati si de transfer de fonduri. Evitarea crizelor de sistem dintr-o tara, care se putea extinde si in celelalte tari ale Uniunii Europene, avand in vedere interdependenta relatiilor bancare, devenea mai importanta decat partea de eficienta economica dar cu risc ridicat. Ca urmare, s-a optat pentm decontarea pe baza bruta in timp real in care Bancile Centrale joaca rol de proprietar al sistemului, agent de decontare, fumizor de credit pe parcursul zilei, autoritate de supraveghere si participant. Sistemul ales este cunoscut sub numele de TARGET (Trans-European Automated Real-Time Gross Settlement Express Transfer).

1.1. Sistemul SWIFT

1.1.1. Caracteristicile sistemului SWIFT

Ca expresie a cerintelor

privind cresterea operativitatii transferurilor de fonduri pe

plan intemational, SWIFT s-a constituit in Belgia in 1973 ca o companie privata, prin participarea a 1963

de banci din intreaga lume. Scopul acestei companii este de a oferi

institutiilor financiare din intreaga lume, servicii de transfer rapid de

fonduri pe o baza standardizata. La sfarsitul anului 2000, la SWIFT

erau conectate 192 de tari cu peste 3000 de banci membre si

7125 de utilizatori care au transmis 1.3 miliarde de mesaje. Bancile romanesti

(BRD, BCR, BA si BRCE) au aderat la SWIFT, ca membre, in 1992 , iar in

prezent sunt 25 de banci membre si 43 de banci utilizatoare

(banci care nu sunt membre SWIFT dar lucreaza prin intermediul

bancilor membre).

Comunitatea SWIFT include banci, brokeri/dealeri si manageri in domeniul investitional, ca si infrastructurile lor de piata: plati, titluri de valoare, departamente de trezorerie (treasury) si comert.

Potrivit site-ului SWIFT, viziunea SWIFT este de a fi principala infrastructura financiara globala a comunitatii pentru transmiterea de mesaje in conditii de risc minim si mobilitate (flexibilitate) maxima, iar misiunea SWIFT este de fi lider in domeniul solutiilor de comunicatie ce permit interoperabilitatea dintre membrii sai, infrastructurile lor de piata si comunitatile lor de utilizatori finali.O institutie financiara poate deveni membru, submembru sau participant. Un submembru/participant poate transmite/receptiona mesaje numai cu acordul membrului.

Institutiile financiare sunt codificate pe lungime de 11 caractere:

- xxxx-un cod ales de beneficiar; -xx-oras;

- xx-tara; -xxx-sucursale

Ca si pana astazi, SWIFT:3

- va lucra in parteneriat cu membrii sai pentru a furniza servicii financiare competitive de comunicare si procesare la costuri scazute, caracterizate prin maxima siguranta si fiabilitate sporita.

- va contribui in mod semnificativ la succesul comercial al membrilor sai printr-un grad crescut de automatizare a intregului proces de tranzactie financiara, bazat pe importanta sa expertiza in domeniul procesarii mesajelor si stabilirii de standarde financiare.

- va valorifica pozitia sa de forum intemational deschis pentru institutiile financiare ale lumii pentru a face fata amenintarilor, problemelor, dar si pentru a fructifica oportunitatile la nivel de industrie.

- va recruta si va angaja persoanele cele mai eficiente, va investi in cele mai benefice resurse si va deveni o organizatie mondiala conducatoare, respectata pentru profesionalismul, eficienta, viziunea si managementul sau.

La sistemul SWIFT, care a devenit operational in 1977, s-au racordat in 1981 CEDEL*, iar in 1982 EUROCLEAR**.

Practic, SWIFT nu este o modalitate de plata, ci o retea privata de teletransmisiuni, inchiriata de la diverse state, gestionata prin calculator si a carei folosire este rezervata:

-bancilor membre;

-bancilor membre de categoria a doua;

-participantilor.

Reteaua SWIFT reprezinta un sistem de comunicare care se bazeaza pe principiul transmiterii reciproce de informatii intre doua banci sau intre doi participanti oarecare. Banca initiatoare a trimiterii mesajului si cea destinatara (receptoare a mesajului) nu se afla in legatura directa, mesajul fiind transmis prin intermediul centrului de operare la care este racordata tara din care acesta porneste.

Reteaua SWIFT cuprinde patru calculatoare de mare capacitate localizate la Bruxelles, Amsterdam si Culpeper (Statul Virginia - S.U.A.), numite "centre de comutare'. Acestea comunica cu ordinatoare de talie mai mica amplasate in cadrul centrelor nationale. In final, reteaua se ramifica pe terminale amplasate in interiorul bancilor participante.

Transmiterea mesajelor in sistem SWIFT se poate realiza[2]:

o cu prioritate normal, sau ordinar aceasta inseamna ca mesajele sunt transmise in ordinea introducerii lor in sistem;

o cu prioritate urgent, un mesaj ce poarta o astfel de mentiune este intotdeauna transmis inaintea tuturor ce fac parte din grupa normale; dar si cele urgente, daca sunt mai multe, sunt transmise in ordinea introducerii lor. Ca procedura de ansamblu, mesajele cu prioritatea urgent pot fi asemanate cu transferurile telegrafice;

o cu prioritate sistem, sunt mesaje cu circuit limitat, fiind generate si transmise numai pe calculatoarele societatii SWIFT pentru transmiterea unor informatii de importanta majora, si care sunt, din nou receptionate de toate bancile care au aderat la SWIFT.

SWIFT in sectorul platilor

SWIFT a fost creata in anii '70 pentru a sprijini nevoile bancilor de a face fata numarului crescut de plati si decontari transfrontaliere. In ultimele trei decenii, aceasta s-a transformat intr-o veritabila afacere de aproximativ 8 milioane de mesaje transmise zilnic. Astazi, activitatea SWIFT continua sa fie dominata de segmentul platilor interbancare care include in plus si decontari legate de tranzactii cu titluri de valoare si multe alte procese.

Piata platilor SWIFT este formata din trei segmente principale:

. Infrastructura pietei segment ce asigura comunicarea dintre institutii financiare centrale si membrii acestora. Participantii acestui segment sunt reprezentati de sisteme de compensare a platilor, banci centrale si alte infrastructuri centrale de compensare.

. Segmentul interbancar care asigura comunicarea intre institutii financiare si institutiile lor corespondente, contrapartidele si filialele lor, incluzand utilizarea traditionala de mesaje de initiere a platilor (MT Ixx si MT 2xx) ca si mesaje de confirmare a platii (MT 9xx).

. Segmentul banca-client care asigura comunicarea intre institutii financiare si clientii lor corporativi. Aceasta inseamna initieri de plati de mica/mare valoare ca si raportari monetare si de confirmare.

Functionalitatea SWIFT se bazeaza pe o retea bine structurata pe patru nivele.

Primul nivel

contine principalele componente ale retelei, si anume: cele trei

centre de procesare a mesajelor- asa-zisele procesoare regionale-aflate la

Bruxelles,

Al doilea nivel este reprezentat de zece centre regionale (centre de comutare), raspandite pe tot globul, care colecteaza mesajele de pe o anumita zona geografica si le transmit la unul din centrele de procesare.

Al treilea nivel se refera la ordinatoarele cu rol de supraveghere la nivelul fiecarei tari (concentratoare nationale) care mentin legatura prin linii de telecomunicatii speciale, cu membrii si afiliatii retelei. In tari cu volum important de mesaje, pot exista mai multe concentratoare nationale (4 in SUA, 3 in Anglia, 2 in Franta) cu rol de colectare a mesajelor dintr-un spatiu geografic dat.

Al patrulea nivel include terminelele instalate la bancile care au aderat la SWIFT. Bancile din Romania transmit si primesc mesaje prin centrul de la Viena. Utilizatorii care transmit sau primesc mesaje nu pot dialoga direct, ci numai prin centrele regionale si cele de procesare.

Pe plan international, activitatea SWIFT se bazeaza pe brosura nr. 457/1990: 'Ghidul privind Transferurile de Fonduri Interbancare Intemationale si Compensatiile' elaborata de Camera Intemationala de Comert si pe standardele internationale emise de Intemational Organization for Standardization.

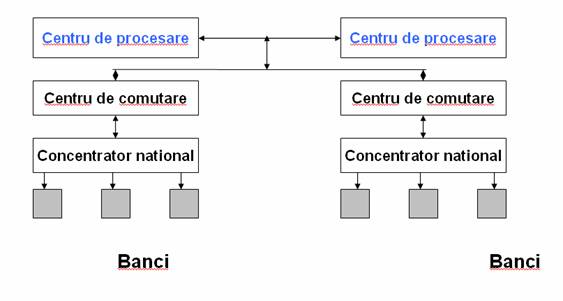

Schema de transmitere a mesajelor SWIFT este prezentata in Figura nr. 1:

Figura nr. 1: Transmiterea mesajelor SWIFT

Fluxul operatiilor de transmitere, validare si autorizare este urmatorul

- Operatorul de la banca conectata la retea introduce mesajul in terminal., potrivit unui format standard (ecran preformat) si tipului de instrument de plata (ordin de plata, confirmare tranzactie valutara, deschidere acreditiv etc.) si il plaseaza intr-un fisier de asteptare;

- Operatorul controlor verifica mesajul si il trece in fisierul de plecare;

- Ordinatorul bancii emitente verifica mesajul din punct de vedere al completarii datelor prevazute si il transmite la concentratorul national de care apartine expeditorul;

- Concentratorul national verifica formal mesajul (completarea datelor) si il retransmite la centrul de comutare de care apartine;

- Centrul de comutare valideaza mesajul si il transmite la centrul de procesare de care apartine;

- Centrul de procesare autorizeaza tranzactia, inregistreaza datele acesteia si transmite mesajul de plata la centrul de procesare al beneficiarului (daca ambii parteneri sunt la acelasi centru de procesare autorizarea se transmite centrului de comutare);

- Centrul de procesare de care apartine beneficiarul transmite mesajul la centrul de comutare, iar acesta il retransmite la concentratorul national si apoi la terminalul beneficiarului.

Mesajele sunt receptionate/transmise astfel:

-un mesaj este creat si modificat de catre un utilizator (Xl);

-validat de X2;

-autorizat de X3.

Mesajele care se transmit prin SWIFT sunt cifrate pe baza unor chei (cifru) cunoscute atat de expeditor, cat si de primitor. In practica, cheile se schimba destul de frecvent din initiativa unuia dintre parteneri pentru a se asigura securitatea mesajelor.

Potrivit standardelor intemationale, mesajul trebuie sa contina cel putin urmatoarele mentiuni:

Banca expeditoare are obligatia de a asigura acoperirea transferului, adica sumele de plata sa fie disponibile la banca destinatara la momentul platii. Aceasta acoperire se poate asigura din disponibilul aflat in cont la banca destinatara sau eventual din credite convenite in prealabil. Banca destinatara are obligatia de a executa neconditionat mesajul, iar daca se ivesc anumite probleme trebuie sa instiinteze banca expeditoare si sa returneze imediat plata acoperitoare. Banca destinatara nu raspunde de eventualele greseli din instructiunile primite, dar raspunde pentru intarzierea platii daca aceasta este din vina ei.

Mesajele SWIFT sunt clasificate pe 9 categorii, reprezentand peste 120 de tipuri de mesaje si au ca obiect in principal: ordine de plata (transferuri credit), confirmari de schimb valutar si tranzactii cu titluri. Mesajele sunt codificate pe clase xxx. Primul caracter reprezinta clasa, iar celelalte-diverse tipuri in cadrul unei clase. Mesajul are campuri obligatorii (M) si optionale (O).Campurile sunt astfel concepute ca sa poata fi prelucrate automat.

Exista urmatoarele tipuri de mesaje:

SWIFT atinge pragul de 2 miliarde de mesaje

Transferul anual mijlocit de SWIFT prin serviciul FIN a atins pragul de 2 miliarde de mesaje pe 22 Decembrie 2003, (asa cum reiese si din Graficul 1), dublu fata de 1 miliard de mesaje transmise in 1999. Este evidenta cresterea rapida a volumului mesajelor transmise prin SWIFT, ceea ce demonstreaza inca o data viabilitatea acestui sistem si agrearea lui de catre comunitatea bancara si cea a membrilor de afaceri.

Figura nr. 2: Evolutia pe 10 ani a transferului de mesaje prin serviciul FIN (Sursa: www.swift.com )

FIN este principalul serviciu SWIFT de stocare si livrare a mesajelor deservind peste 7.500 de institutii financiare din 200 de tari in ceea ce priveste schimbul sigur, eficient si fiabil de date (informatii financiare).

Conducerea SWIFT afirma in cadrul reuniunii Sibos de la Singapore din Octombrie 2003 ca SWIFT va atinge foarte curand pragul de 10 milioane de mesaje transmise pe zi, ca si un nou maxim zilnic, iar aceste cifre vor continua sa creasca. In plus, lansarea din anul 2004 a SWIFTNET FileAct si InterAct a influentat putemic capacitatea de crestere a numarului maxim de mesaje transmise zilnic de serviciul FIN care se spera ca va ajunge la 12 milioane pe zi.

Tabelul nr. 1: Transfer de mesaje prin FIN - lanuarie 2004

|

Numar mesaje |

Procentual (%) |

|

|

Numar total de mesaje | ||

|

Crestere (transfer total | ||

|

Transfer mediu zilnic | ||

|

Crestere(medie zilnica) |

| |

|

Ultimul maxim zilnic inregistrat |

(30 Septembrie 2003) | |

|

Disponibilitatea serviciului FIN |

||

|

Sistemele serviciului FIN | ||

|

Transport prin retea | ||

|

Serviciul global | ||

|

Baza de clienti ai serviciului FIN |

||

|

Tari directe | ||

|

Membri directi | ||

|

Submembri directi | ||

|

Participanti directi | ||

|

Total utilizatori directi | ||

Sursa: www.swift.com

Asa cum se poate observa din Tabelul 1, dupa numai trei luni, respectiv in luna ianuarie 2004, numarul mediu zilnic de mesaje transmise prin intermediul serviciului FIN ajunsese deja la aproape 9 milioane, inregistrand o crestere de 16.34% fata de media anului 2003.

Avantajele sistemului SWIFT

. Siguranta in functionare

In acest sistem toate operatiunile sunt computerizate de la expeditor la destinatar si transferurile se executa automat. Programele de transmisie au detectori de erori, deci elimina posibilitatea aparitiei acestora, iar mesajele sunt codificate. Standardizarea mesajelor elimina interpretarea gresita a acestora si reduce aproape la zero unul din riscurile cele mai frecvente.

. Rapiditate

Timpul de transmisie mediu este astazi mai mic de 20 de secunde, deci aproape in timp real. Anumite decalaje de timp sunt determinate doar de diferenta de fus orar intre bancile partenere. Acesta eete considerat avantajul cel mai important in sistemul de plati si de multe ori rapiditatea este mai mare la transferurile exteme bazate pe SWIFT decat la cele interne care folosesc alte sisteme.

. Costuri scazute

Costurile sunt, in medie, de pana la 1$ pentru un mesaj, fata de 30-50$ prin telex. Acestea sunt diferentiate in functie de urgenta si confirmarea mesajului, dar raman in general foarte avantajoase. Acesta este un motiv pentru care, in unele tari, sistemul SWIFT este folosit si la transmisia mesajelor inteme pentru decontari multilaterale si compensari.

. Fiabilitatea

Functionarea sistemului este asigurata 24 de ore din 24 si 7 zile pe saptamana din 7, fiind deciaccesibil in orice moment.

Servicii oferite de Swift

Serviciile oferite de SWIFT s-au intensificat in timp, in zilele noastre SWIFT devenind o platforma pentru comunicatii financiare si mesaje cu o gama larga de capacitati interactive. Reteaua SWIFT (SWIFTNet) s-a completat cu serviciul FIN (FIN Service) adaptat sa constituie suportul operatiilor financiare in timp real. Operatiile SWIFT se deruleaza astazi in 200 de tari si angajeaza mai mult de 7000 de banci. Dimensiunile semnificative ale derularii operatiunilor SWIFT si repartizarii lor geografice sunt reprezentate in Tabelul 2; asa cum se observa, SWIFT are prin traditie, o 'vocatie europeana' asigurand serviciul de mesaje de plati pentru cele 15 banci centrale europene participante la sistemul TARGET.

Tabelul nr. 2: Mesaje SWIFT 1999

Distributie geografica si utilizatori (selectie dintre tarile europene)

|

|

Mesaje trimise |

Mesaje primite |

Utiliz. |

|||||

|

Nr.total (mil.) |

Catre utiliz. locali % |

Catre alte tari UE % |

Nr. total (mil.) |

De la utiliz. locali % |

De la alte tari UE % | |||

|

Belgia | ||||||||

|

| ||||||||

|

Franta |

|

| ||||||

|

Italia | ||||||||

|

Olanda | ||||||||

|

| ||||||||

|

Total UE | ||||||||

|

Total tari Membre UE | ||||||||

|

Total general | ||||||||

Sursa: Cezar Basno, Nicolae Dardac: Sisteme de plati, compensari si decontari

In anul 2006 SWIFT a crescut, Europa aprocesat 65,7 % din numarul total de mesaje (1,8 bilioane). Numarul total de mesaje in Europa a crescut cu 12,8% fata de 2005.

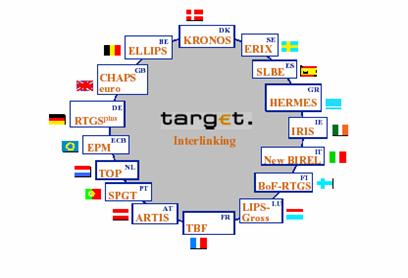

SWIFT presteaza servicii

pentru sistemele de plati si compensari interne europene:

ELLIPS (Belgia), DEBES (Danemarca), BOF-RTGS (Finlanda), TBF si PNS

(Franta), HERMES (Grecia), IRIS (Irlanda), LIPS (Luxemburg), SPI (Spania),

RIX (Suedia), EAF si ELS (Germania), BIREL (Italia), ARTIS (

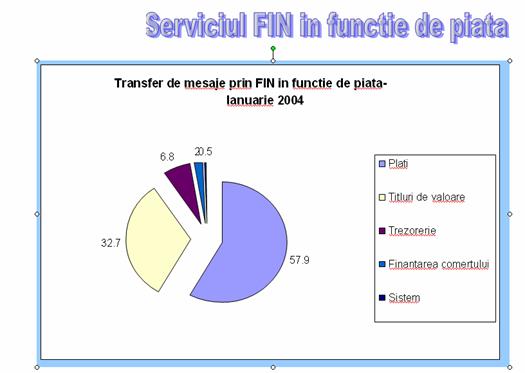

Figura nr. 3: Sertviciul FIN in functie de piata

SWIFT NET

In anul 2002, SWIFT a inceput procesul de trecere a principalei sale aplicatii FIN de la o retea X.25 (o retea tehnologica care devenise invechita) la o retea bazata pe IP (Intemet Protocol).

Odata cu introducerea acestor tenologii de tip IP, SWIFT si-a extins portofoliul de servicii, oferind 21 noi servicii de tip interactiv, grupate sub denumirea de servicii SWIFTNet. Solutiile de afaceri ale retelei SWIFTNet care sunt dezvoltate astazi sunt relationate cu raportarile monetare (cash reporting), procesarea platilor de valori mari si raportari referitoare la titluri de valoare. In ceea ce priveste platile de valori mari, tot in anul 2002 a fost introdus un nou standard de mesaje de tip XML. Reteaua SWIFTNet cuprinde un intreg portofoliu de produse si servicii care ofera clientilor SWIFT o sansa unica de a-si reduce costul de oportunitate, de a-si creste flexibilitatea si siguranta in afaceri, de a-si imbunatati eficienta interna.

SWIFTNet este solutia avansata de transfer de mesaje a SWIFT bazata pe IP (Intemet Protocol). Cele trei servicii complementare de transfer de mesaje ale retelei SWIFTNet furnizeaza aceste aptitudini in concordanta cu cerintele de siguranta si fiabilitate ale sectorului financiar:

-SWIFTNet InterAct: permite stocarea si livrarea mesajelor intre parti. Acest serviciu este in mod particular potrivit pentru misiuni si aplicatii urgente. Este serviciul interactiv pentru mesaje al SWIFT care asigura schimbul de mesaje intre doua parti. Proiectat pentru a completa serviciile SWIFTNet FileAct si FIN, SWIFTNet InterAct poate sprijini solutiile pentru infrastructurile pietei, grupuri inchise de utilizatori si institutii financiare.

-SWIFTNet FileAct: permite schimbul sigur si fiabil de dosare (fisiere) in mod automat. Acest serviciu sprijina atat modulul interactiv, cat si pe cel de stocare-livrare a mesajelor. Este folosit indeosebi pentru a schimba loturi de mesaje financiare structurate si raportari (comunicari) mari (plati de valori mari, raportari ale bancii centrale si alte raportari intra-institutionale).

-SWIFTNet Browse: permite accesul sigur pe baza de browser la serviciul furnizorilor de servere web. Acest serviciu permite accesul direct la caracteriscile sigure de transfer de mesaje ale SWIFTNet InterAct si SWIFTNet FileAct, oferind autentificare, criptare si imposibilitatea respingerii mesajului emis.

SWIFTNet PKI (Public Key Infrastmcture) este produsul SWIFT obligatoriu, cerut pentru a securiza serviciile retelei SWIFTNet Acest produs furnizeaza aplicatiilor de afaceri capacitati de autentificare, de impiedicare a neacceptarii, integritate, confidentialitate si control al accesului.

SWIFTNET FIX

De cand a inceput sa se concentreze asupra afacerilor cu titluri de valoare, SWIFT si-a castigat un loc important in domeniile de cliring (compensare)/decontare si stocare a mesajelor. Serviciul SWIFTNet FIX ofera astazi organizatiilor ce se ocupa cu titluri de valoare, posibilitatea de a lega toate aspectele ciclului de viata ale unui titlu de valoare. Serviciul protocolului FIX (Financial Information eXchange) este larg folosit in industria titlurilor de valoare ca standard de comunicare electronica pentru a asigura schimbul de informatii cu privire la comercializarea titlurilor si alte informatii adiacente. Serviciul SWIFTNet FIX furnizeaza o platforma de comunicare sigura si fiabila pentru schimbul de mesaje de tip FIX intre utilizatori ai SWIFT din intreaga lume.

SERVICIUL FIN (FINANCIAL APPLICATION)

Serviciul FIN reprezinta principalul serviciu de stocare si livrare a mesajelor SWIFT. Acest serviciu permite schimbul sigur, eficient si fiabil de informatii financiare intre mai mult de 7500 de institutii financiare din 200 de tari. In anul 2000, FIN a asigurat transferul a mai mult de 1.2 miliarde de mesaje. Numarul maxim de mesaje transmis zilnic a ajuns in curent la mai mult de 9 milioane.

Serviciul FIN, la fel ca intreaga activitate SWIFT continua sa fie dominat de segmentul platilor, astfel, in luna lanuarie 2004, 57.9% din mesajele SWIFT transferate prin intermediul acestui serviciu au avut ca obiect principal -platile. 0 pondere importanta au avut-o tot in aceasta luna, si mesajele legate de decontari ale tranzactiilor cu titluri de valoare. In ceea ce priveste distributia pe regiuni a numarului total de mesaje transmis prin FIN in luna lanuarie 2004, pe primele trei locuri, cu ponderile cele mai importante, se afla Europa (cu cel mai mare trafic de mesaje -67.1% din total,) si respectiv, America si regiunea Asia-Pacific .

1.2. Sistemul TARGET

Un nou mecanism de plǎti pentru Europa

In noiembrie 1994, EMI (Institutul Monetar European) a facut cunoscuta strategia sa de a dezvolta un mecanism de plati pentru Stadiul al Treilea al EMU (Uniunii Economice si Monetare). Sistemul a fost denumit TARGET (acronimul pentru Trans-European Automated Real-Time Gross Settlement Express Transfer System) si este denumirea sistemului de transfer de fonduri interbancare creat cu scopul de a contribui la integrarea pietei monetare si prin aceasta la implementarea politicii monetare unice in Stadiul al Treilea al Uniunii Monetare Europene. In acest scop, sistemul a fost proiectat incat sa permita procesarea pe plan extern a platilor in moneda europeana la fel de usor ca si platile pe plan intern. Obiectivul prevazut era de a permite ca platile in zona euro, in special cele aferente pietei monetare, sa fie facute la costuri mici, cu risc minim si timp foarte scurt de procesare.

Pe langa asigurarea procedurilor de plati necesare infaptuirii unei politici monetare unice, sistemul TARGET contribuie, de asemenea, la dezvoltarea unui mecanism de plata sanatos si eficient pe Piata Unica. In mod practic, sistemul da posibilitatea transferului monedei bancii centrale peste granita, in conditii de durata, ca si pe piata interna, asigurand fluxuri pulsatorii monetare putemice, de-a lungul zilei operative. Fondurile transferate pot fi angajate in plati peste granita si pot reveni de cateva ori pe zi, fapt ce faciliteaza derularea schimburilor economice si sprijina in ansamblu progresul relatiilor inter-comunitare.

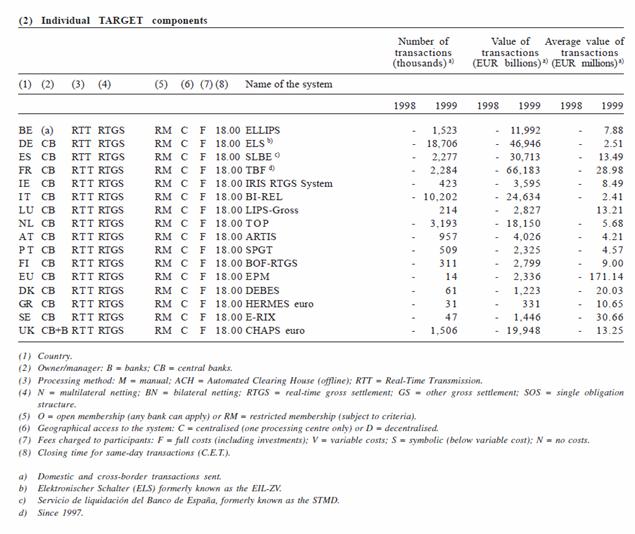

In concluzie, TARGET este mai mult decat o simpla infrastructura monetara; el ofera o gama de servicii financiare membrilor, sistemelor de plati participante din cadrul Uniuniii Europene. TARGET are o structura descentralizata care cuprinde 15 sisteme de decontare pe baza bruta, in timp real (RTGS), precum si mecanismul de plati ECB (ce poarta denumirea prescurtata de ECM), acestea fiind inter-conectate astfel incat sa asigure o cat mai buna desfasurare a platilor internationale in Euro.

Figura nr. 4: Structura descentralizata a sistemului TARGET( Sursa: www.ecb.int)

Avantaje ale sistemului TARGET

Participantii la TARGET isi pot reduce costurile, acesta fiind un avantaj extrem de important. Alte avantaje: rapiditate (tranzactii in timp real), siguranta (reducerea riscurilor), eficienta, un bun management al lichiditatii.

Lichiditatea este o caracteristica a sistemului TARGET, din moment ce rezerva minima obligatorie practic nu exista, iar pentm creditele de o zi nu se percepe dobanda. Fondurile primite de catre o unitate participanta la sistem pot fi imediat re-utilizate.

TARGET ofera o baza solida pentru managementul platilor. Beneficiarii pot primi fonduri in moneda proprie de la Banca Centrala foarte repede si fara riscuri, eliminandu-se riscurile inerente altor mecanisme de plati. Platile se finalizeaza atunci cand se realizeaza creditarea conturilor detinute la Banca Centrala, eliminandu-se riscul de credit.

Operatiunile se realizeaza in timp real, astfel ca poate creste nivelul fondurilor participantilor. Pentru operatiunile TARGET intemationale, in conditii normale, timpul mediu dintre debitarea contului celui care trimite ordinul de plata si creditarea contului beneficiarului este de cateva minute, daca nu chiar cateva secunde. Acest proces rapid de transfer de fonduri are o rentabilitate ridicata.

Orice institutie din Uniunea Europeana care participa la sistemul TARGET este identificata printr-un cod de catre Decodorul Bancii (Bank Identifier Code - BIC). Aceste coduri sunt listate intr-un director TARGET; nu mai trebuie sa se utilizeze coduri de autentificare SWIFT.

1.2.1. Structura de ansamblu a sistemului Target

Arhitectura Target

TARGET interconecteaza

sistemele RTGS nationale, sisteme agreate de catre Bancile

Centrale Nationale (NCB) in vederea implementarii lor in

tarile in care activeaza. El asigura sistemului bancar un

mecanism de plata care sa-i permita procesarea

platilor RTGS externe in zona europeana, folosind infrastructuri

si proceduri implementate in fiecare

Proiectul TARGET

Proiectul TARGET, in ansamblul sau, prezinta cinci faze diferite:

a) faza preliminara, necesitand definirea procedurilor de plata in Stadiul al Treilea, a fost finalizata in luna martie 1995 prin aprobarea in Consiliul Institutului Monetar European a raportului TARGET;

b) faza specificatiilor, pe parcursul careia sunt detaliate specificatiile unui sistem euro de plati si care s-a definitivat in luna iulie 1996;

c) faza de dezvoltare, care implica implementarea sistemelor RTGS nationale

d) faza de testare-incheiata in iunie 1998;

e) faza de simulare -incheiata pe 31 decembrie 1998.

Astfel., initiat prin decizia Consiliului Institutului Monetar European (viitoarea Banca Centrala Europeana) in martie 1995, TARGET si-a inceput activitatea la 4 ianuarie 1999, angajand 5000 de participanti din intreaga Europa.

Participarea la sistemul TARGET

Ca participanti directi la TARGET actioneaza automat toate institutiile de credit participante la sistemele nationale de decontare bruta in timp real. De asemenea, pot fi admise la TARGET urmatoarele entitati (care au de fapt acces in sistemele nationale):

-departamentele de Trezorerie ale statelor membre;

-institutiile din sectorul public al statelor membre, autorizate a deschide conturi clientilor;

-firmele de investitii stabilite in Aria Economica Europeana autorizate si supravegheate de autoritatile competente;

-organizatiile de compensare si decontari autorizate si supravegheate.

In sistemul TARGET este permisa si o participare de grad secundar sau la distanta (remote acces). Acest regim este aplicat tuturor institutiilor care functioneaza, fiind stabilite intr-o tara din Aria Economica Europeana, care doresc sa participe la sistemul de decontare bruta din alta tara Europeana, fara a avea un sediu in acea tara. Acestor institutii li se deschide un cont de decontare in tara solicitata, cu obligatia de a opera cu sold pozitiv, adica fara a beneficia de eventuale forme de sprijin, credite intrazilnice sau credite marginale, acordate prin sistemul european de facilitati.

Tipuri de tranzactii administrate

Utilizarea sistemului TARGET este obligatorie numai pentru platile care au legatura directa cu operatiunile de politica monetara in care Sistemul European al Bancilor Centrale (ESCB) este implicat atat ca destinatar, cat si ca expeditor. In practica, sistemul TARGET este solicitat sa administreze aproape in exclusivitate platile de mare valoare pentru transmiterea lor intre participanti, in interes propriu sau in interesul clientilorEste posibil transferul monetar catre aproape toate institutiile de credit din Uniunea Europeana, fara a se limita valoarea, iar prin prevederile referitoare la ordinele de plata de mare valoare, se limiteaza riscul sistemic. Exista mai mult de 5000 de participanti RTGS la sistemul TARGET, iar numarul total de banci (incluzand sucursalele) ce folosesc acest sistem depaseste 35000. TARGET ofera un serviciu extrem de eficient pentru tranzactiile monetare urgente, pentru transferuri de mare valoare catre beneficiari din alte tari. De aceea, pentru plati apartinand operatiunilor de pe piata monetara si de pe cea valutara, participantii nu numai ca beneficiaza de aceasta oportunitate de a incheia transferul foarte rapid si eficient, dar si reduc riscul sistemic in Uniunea Europeana. Transferurile monetare sunt posibile chiar si in tarile care nu au adoptat Euro ca moneda unica.

In concluzie, in cadrul TARGET se deruleaza urmatoarele tipuri de operatiuni, reprezentand, de regula, transferuri de credit:

-plati directe conectate cu operatiile Bancilor Centrale in care Eurosistemul este parte;

-decontarea soldurilor pentru sistemele de plati de valori mari;

-plati interbancare si plati comerciale.

1.2.2. Caracteristici ale sistemului Target

Asigurarea lichiditatii in cursul zilei

Nevoile de lichiditate ale participantilor in cursul zilei depind de orarele diferite ale platilor facute sau primite in decursul zilei. Daca pe parcursul unei zile, participantii trimit instrumente de plata a caror valoare o depaseste pe cea aferenta platilor incasate, ei sunt supusi unui gol de lichiditate care poate fi acoperit atat din depozitele constituite la Banca Centrala, cat si prin credite de la o Banca Centrala ori de alti participanti la sistemul de plati, pentru a permite ca o lipsa temporara de fonduri sa fie compensata in timp util, astfel incat NCB ale zonei non-euro sa fie in stare sa echilibreze caderile participantilor la RTGS prin forte proprii, imprumutand euro de pe piata monetara atata timp cat aceasta mai este inca deschisa.

a) Credite in cursul zilei in zona euro

Bancile Centrale Nationale din zona euro asigura contrapartidele eligibile ale Sistemului European al Bancilor Centrale, participand in sistemele lor RTGS din TARGET cu facilitatile de credit in cursul zilei (de exemplu; creditul extins pe timpul zilei cu rambursare inainte de sfarsitul zilei), prin utilizarea a diferite tehnici pe tot cuprinsul zonei euro. In special in anumite tari, creditele de peste zi sunt asigurate prin acordarea posibilitatii participantilor la RTGS de a trage in descoperit din conturile deschise la Banca Centrala, in timp ce in alte tari sunt folosite conventii de rascumpare in cursul zilei. Cu toate ca cele doua mecanisme au caracteristici legale sau tehnice diferite, ele au acelasi efect asupra functionarii sistemului de plati. Creditul de peste zi al participantilor la RTGS necesita garantare completa.

b) Credite in cursul zilei din afara zonei euro

Optiunile NCB din afara zonei euro pentru acordarea creditelor in cursul zilei participantilor la TARGET au in vedere trei mecanisme care au drept scop prevenirea situatiei in care creditele in cursul zilei acordate de catre o Banca Centrala Nationala dintr-o zona non-euro sa devina credite peste noapte:

-in cazul primului mecanism, NCB din zona non-euro trebuie sa primeasca si sa asigure participantilor in respectivele lor sisteme RTGS numai credite limitate in cursul zilei. Marimea limitei poate fi zero. Daca o NCB din zona non-euro se afla in situatia de overdraft (descoperire de cont) peste noapte in unul din conturile sale cu o NCB din zona euro, creditul de peste noapte va fi garantat la o rata penalizatoare, asa cum ar fi cazul celui de-al doilea mecanism.

-in cazul celui de-al doilea mecanism, NCB din zona non-euro li se permite sa-si asume overdraft-uri nelimitate peste zi in zona euro si vor putea in schimb sa acorde credite garantate nelimitate in cursul zilei participantilor in sistemele lor RTGS. Riscul transformarii unui credit in timpul zilei intr-un credit peste noapte este ingradit printr-un sistem de sanctiuni si penalitati aplicate in cazul overdraft-ului de peste noapte.

-in cadrul celui de-al treilea mecanism, participantilor la sistemele RTGS din zona non-euro li se solicita terminarea operatiunilor lor cu catva timp inainte de inchiderea platilor din sistemul TARGET.

Orarul operatiunilor

Sistemul TARGET este operational 11 ore pe zi, de la ora 7.00 a.m. pana la ora 6.00 p.m. (ora Europei Centrale), activitatea cea mai intensa fiind inregistrata in jurul orei 13.00. Cu toate acestea, sistemul national de decontare bruta in timp real se poate deschide mai devreme, numai pentru procesarea platilor interne. Aproximativ cu o ora inainte de ora inchiderii sus mentionate, participantii in sistemele RTGS (atat in zonele euro, cat si non-euro) vor opri procesarea platilor clientilor in euro. Numai platile interbancare destinate transferului de lichiditate in euro intre participanti-la nivel intern si extern-sunt permise in continuare. La sfarsitul zilei, un sistem garanteaza ca toate tranzactiile intrate in TARGET vor fi negociate inainte de inchidere.

Politica de preturi

Politicile de pret ale NCB privind serviciile oferite de sistemul de plati, urmaresc evitarea distorsiunilor de competitie in contextul Pietei Unice si ale Uniunii Economice si Monetare.9 In aceasta sfera de preocupare, politica de pret aferenta sistemului TARGET este orientata spre acoperirea costurilor si indeplinirea concomitenta a trei cerinte de baza:

-nu trebuie stanjenita integrarea pietei monetare care afecteaza implementarea politicii monetare unice;

-trebuie sustinut un palier al campului de actiune intre participanti;

-trebuie sprijinita politica de reducere a riscului in sistemul de plati.

Tarifarea serviciilor prestate de TARGET in prezent se bazeaza pe numarul mesajelor de plati si implica o scala degresiva:

-tariful de 1.75 euro este valabil pentru primele 100 de tranzactii/lunare;

tariful de 1 euro se aplica in zona 101-1000 de mesaje;

-tariful de 0.80 euro se aplica pentru fiecare mesaj ce depaseste 1000.

Amploarea operatiunilor derulate prin TARGET este semnificativa:

In anul 2000, intre platile intemationale, marea majoritate, respectiv 65.5% din volumul tranzactiilor si 96.5% din valoarea tranzactiilor, au fost tranzactii interbancare. Restul operatiunilor au reprezentat operatiuni ale clientilor. Valoarea medie anuala a unei plati interbancare s-a ridicat la 10.8 milioane euro, in timp ce valoarea medie a unei plati efectuate de clienti a fost de 1.1 milioane euro. Se verifica astfel si statistic ca operatiunile de plati in sistemul de decontare bruta in timp real sunt, cu precadere, oparatiuni financiare de mare anvergura, si, in special, operatiuni preponderent interbancare. Numarul de ordine de plata intemationale s-a dublat in anul 2000 fata de 1999.11

Ca numar de tranzactii, TARGET a procesat 64.5 milioane de plati interne si transfrontaliere in 2002, cu o valoare totala de mai mult de 395 trilioane de euro. Aceste date dovedesc faptul ca, in termeni de valoare, TARGET este cel mai mare sistem de plata din lume.

Exista 1560 de participanti directi la sistemul TARGET, iar numarul de banci accesibile prin TARGET este mai mare de 40000, aceasta insemnand ca aproape toate institutiile de credit din UE sunt accesibile prin intermediul sistemului TARGET.

1.2.3. Modul operational al sistemului Target

Acest model descrie structura generala a sistemului TARGET, procedura de executie a platilor pe plan extern si mecanismul ce asigura decontarea serviciilor cu alte sisteme.

Structura generala a sistemului TARGET

TARGET proceseaza numai tranzactii in euro. Sistemele nationale de decontare bruta in timp real sunt interconectate prin infrastructuri si proceduri comune (sistemul interconectarii), pentru a permite instrumentelor de plata in euro sa se deplaseze de la un sistem la altul. TARGET a fost adoptat de catre toate Bancile Centrale Europene apartinand Uniunii Europene, multe dintre ele avand experienta cu sistemele RTGS. Reteaua SWIFT, care avea mai mult de 25 de ani de experienta in acest domeniu de mesagerie financiara, a fost aleasa pentru a sustine sistemul TARGET, tocmai pentru calitatile de care dadea dovada: rapiditate, siguranta, profesionalism. Unul dintre riscurile cu care se confrunta insa acest sistem este cel legat de retea, de infrastructura, de soft.

TARGET este un sistem descentralizat care consta in sisteme nationale de decontari brute in timp real, mecanismul de plati al Bancii Centrale Europene si sistem de interconectare intre aceste verigi.

Astfel, in cadrul TARGET,

sistemul de integrare este compus dintr-o retea de telecomunicatii

conectata in fiecare

Executarea platilor externe TARGET

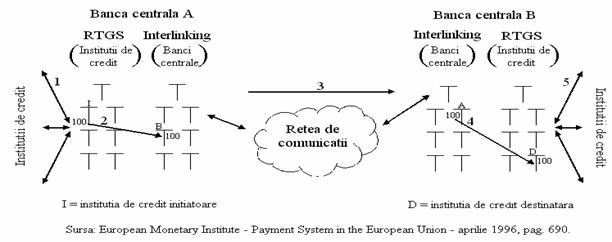

a) Fluxul operational

Arhitectura proiectului cuprinde o componenta tehnica si o conceptie de interconectare a bancilor centrale cu Banca Centrala Europeana prin reteaua de comunicatie Interlinking prin care se schimba mesajele de plati. Totodata, bancile centrale dispun de o componenta Standard Interlinking care asigura transformarea mesajului din standardul intern in cel comunitar. Structura si modul de functionare a sistemului TARGET se prezinta in schema urmatoare :

Figura nr. 5: Operatiunile de plati prin sistemul TARGET

Procedurile de operare sunt, in succesiunea lor, derulate astfel:

- Mesajele de plati sunt initiate si operate, unul cate unul, de-a lungul zilei operative;

- Banca initiatoare trimite un ordin de plata catre Banca Centrala Nationala proprie, prin intermediul sistemului national de decontare bruta in timp real;

- Banca Centrala nattionala locala (banca emitenta A) verifica validitatea platii si existenta disponibilitatilor sau a facilitatilor si opereaza astfel daca mesajul este operational.

- La randul sau, banca Centrala nationala beneficiara a mesajului de plata, (banca receptoare B) efectueaza verificarile de rigoare privind veridicitatea si securitatea mesajului si converteste plata internationala in plata interna, debitand contul de interconectare al bancii expeditoare a mesajului de plata si crediteaza sistemul de decontare bruta in timp real national, pe contul bancii beneficiare.

- Banca destinatara va comunica, in timp de 30 de minute, bancii initiatoare, confirmarea de decontare a platii. Astfel, sistemul TARGET deconteaza platile in moneda Bancii Centrale cu finalitate imediata. Aceasta inseamna ca beneficiarul poate folosi imediat (din momentul inscrierii in cont) suma transferata, fara nici o problema. Transferul este neconditionat si irevocabil.

b) Comunicatia interlinking si formatele mesajelor interlinking

Pentru a veni in intampinarea cerintelor TARGET, transmiterea ordinelor de plata intre modulele nationale interlinking este efectuata prin intermediul liniilor de telecomunicatie. Pe langa cerintele de viteza si disponibilitate, reteaua de comunicatii indeplineste cerinte stricte cu privire la securitate si, de asemenea, asigura flexibilitate in ceea ce priveste capacitatea de procesare. In TARGET este necesar sa existe un 'limbaj comun"-formate de informatii standardizate-pentru comunicarea intre Bancile Centrale Nationale. Tipurile de mesaj interlinking au fost dezvoltate pe baza mesajului MT 100 si 200 SWIFT. (Tipurile de mesaj SWIFT sunt standarde publice larg folosite in industria financiara).

c) Procedurile 'la sfarsitul zilei'

TARGET este un sistem descentralizat, unde schimbul de informatii este organizat in acord cu "modelul relatiilor de corespondent la nivelul bancilor centrale" prin care orice mesaje de plata sunt schimbate pe baza bilaterala. Pentru a mentine sistemul cat mai simplu cu putinta, nu este trimisa in timpul zilei catre Banca Centrala Europeana (ECB) nici o informatie din cadrul schimburilor intre Bancile Centrale cu privire la ordine de plata, ci la sfarsitul zilei.

Succinta analiza comparativa a celor doua sisteme - SWIFT si TARGET[4]

Printre asemanarile si deosebirile principale aferente celor doua sisteme putem mentiona:

-daca, in ambele cazuri, viteza de lucru este comparabila si corespunde conceptului de timp real, diferentieri apar in ceea ce priveste aria de acoperire (in cazul SWIFT 189 de tari, iar in cazul TARGET 15 tari);

-daca in cadrul retelei SWIFT are loc doar un transfer de informatii, prin intermediul sistemului TARGET se efectueaza plati, iar moneda de plata este euro;

-in ambele sisteme plata serviciului de transmitere se efectueaza de catre initiator astfel:

-in sistemul TARGET in euro, in functie de numarul mesajelor transmise lunar;

-in sistemul SWIFT in franci belgieni, in functie de marimea, valoarea si prioritatea mesajului;

-daca prin sistemul SWIFT se transmit doar informatii, prin sistemul TARGET se urmareste si implementarea unor politici monetare comune prin intermediul mecanismului de creditare plafonata a utilizatorului in cursul zilei operative;

-daca sistemul SWIFT functioneaza non-stop, sistemul TARGET functioneaza doar in zilele lucratoare, de luni pana vineri, de la 7 a.m. la 6 p.m., la care se adauga exceptiile aferente zilelor de sarbatori nationale cand segmentele respective sunt inchise.

Magdalena Rǎdulescu, Operatiuni interbancare de

plǎti si incasǎri fǎrǎ numerar. Transferuri

bancare si compensǎri, Editura Paralela 45,

|

Politica de confidentialitate |

| Copyright ©

2026 - Toate drepturile rezervate. Toate documentele au caracter informativ cu scop educational. |

Personaje din literatura |

| Baltagul caracterizarea personajelor |

| Caracterizare Alexandru Lapusneanul |

| Caracterizarea lui Gavilescu |

| Caracterizarea personajelor negative din basmul |

Tehnica si mecanica |

| Cuplaje - definitii. notatii. exemple. repere istorice. |

| Actionare macara |

| Reprezentarea si cotarea filetelor |

Geografie |

| Turismul pe terra |

| Vulcanii Și mediul |

| Padurile pe terra si industrializarea lemnului |

| Termeni si conditii |

| Contact |

| Creeaza si tu |