UNIVERSITATEA TRANSILVANIA din BRASOV

FACULTATEA DE STIINTE ECONOMICE

SPECIALIZAREA MANAGEMENT FINANCIAR-BANCAR

STRUCTURA PORTOFOLIULUI DE CREDITE LA BRD. ANALIZA CREDITELOR NEPERFORMANTE

1. INTRODUCERE

Economia de schimb este acea forma de organizare si desfasurare a activitatii economice in care agentii economici produc bunuri in vederea vanzarii. Economia de schimb permite asadar stabilirea intre agentii economici a unor legaturi comerciale, dand nastere la drepturi si obligatii. Executarea in mod corespunzator a drepturilor si obligatiilor creeaza o anumita stare a economiei, caracterizata prin disciplina economica si financiara.

In cadrul economiei de piata, disponibilitatile agentilor economici sunt economisite si investite, posibilitatile de a investi fiind multiple si oferind o gama larga de oportunitati in ceea ce priveste fructificarea economiilor. A alege varianta cea mai rentabila in cadrul procesului decizional de investitie reprezinta o actiune complexa de documentare si analizare a gradului de risc si de profitabilitate .

O forma de fructificare a disponibilitatilor existente in economie este acordarea de credite de catre institutiile financiare de credit specializate celor care au nevoie de resurse banesti pentru a investi sau , uneori, pentru consum. O deosebita importanta in activitatea de creditare o reprezinta cunoasterea activitatii desfasurate de agentul economic si locul acestuia in cadrul economiei. Credibilitatea, seriozitatea, profesionalismul conducatorilor firmei, relatia cu tertii, sanatatea financiara a intreprinderii reprezinta principalele indicii ce pot fi luate in considerare la luarea deciziei de a se acorda sau nu un credit.

Relatiile dintre banca si debitori sunt influentate de comportamentul acestora in ceea ce priveste obligatia de rambursare a creditului si de plata a dobanzilor pe perioada de valabilitate a creditului. Bancile se vor confrunta astfel cu probleme de lichiditate fiind puse uneori in situatia de a nu mai acorda credite, ceea ce duce la scaderea ritmului procesului investitional, sau de a refuza lichidarea conturilor de depozit ale clientilor, ceea ce creeaza un sentiment de neincredere in sistemul bancar.

Creditele neperformante sunt asadar acele credite acordate unor clienti care nu-si respecta promisiunea de restituire a fondurilor. Intr-o economie complexa nerestituirea fondurilor imprumutate nu se poate imputa neaparat relei credinte a celui imprumutat. Conditiile economice nationale si internationale sunt de multe ori determinante in ceea ce priveste capacitatea unui client de a rambursa creditul.

Eliminarea creditelor neperformante sau aducerea acestora la un nivel normal nu depinde numai de sistemul bancar ci de mai multi factori care tin de agentii economici, de legislatie, de relatia dintre agentul economic si stat. In acelasi timp, existenta creditelor neperformante si amplificarea dimensiunii lor intr-un ritm mai rapid, are numeroase consecinte asupra economiei. Este de dorit astfel, o economie dominata de o puternica disciplina financiara, care sa determine functionarea in conditii normale a procesului de credit, conditii care sa se apropie tot mai mult de acea situatie ideala de incredere totala si de confirmare a acestei increderi prin comportamentul adecvat al debitorului. In economia contemporana, disciplina financiara de care vorbeam este de cele mai multe ori impusa de constrangere, nu de moralitatea debitorului. Autoritatile statelor cu economie dezvoltata ofera agentilor economici, de cele mai multe ori, o legislatie simpla, dar eficienta, care constituie fundamentul existentei manifestarii disciplinei financiare.

O particularitate a Romaniei in raport cu celelalte tari foste comuniste este pozitia mult mai favorabila a conturilor guvernamentale. Pana in anul 1990, bugetul a inregistrat an de an excedente, la care se adauga disponibilitatile substantiale din alte conturi guvernamentale extrabugetare. La sfarsitul anului 1989, conturile consolidate ale statului prezentau un excedent echivalent cu 39% din PIB. In anii urmatori bugetul a inregistrat deficite, dar acestea au fost acoperite prin excedentele din alte conturi guvernamentale, ca si prin practica guvernului de a inregistra in categoria veniturilor reevaluarea contabila a stocului de aur al Bancii Nationale. La sfarsitul anului 1993, totalul consolidat al conturilor statului din sistemul bancar inca reprezenta un depozit echivaland cu 3,4% din PIB, simplificand omisiunea autoritatilor de a curata bilanturile bancilor comerciale de stocul creditelor neperformante. In acelasi timp s-a evitat finantarea deficitului bugetului public prin evictiunea sectorului neguvernamental. Ameliorarea pozitiei conturilor guvernamentale era una iluzorie, realizandu-se pe seama decapitalizarii sectorului real si a supraexpunerii bancilor fata de intreprinderi.

Cu toate acestea, sistemul bancar romanesc nu a fost scutit de problema portofoliului de credite neperformante. Aceasta stare de lucruri este determinata de caracteristicile economiei romanesti post-comuniste, care au intarziat procesul de restructurare. Intarzierea procesului de restructurare a determinat fluxul de credite neperformante sa-l depaseasca pe cel mostenit.

O mare greseala ce se strecoara de multe ori in actiunea de diminuare sau de eliminare a unui dezechilibru, este a inlatura efectele dezechilibrului si nu cauzele ce determina aparitia lui. Asa au procedat si autoritatile romanesti in ceea ce priveste problema creditelor neperformante, ocupandu-se mai degraba de stocul acestora si nu de fluxul lor.

Desi recunoscuta, problematica creditelor neperformante din sistemul bancar romanesc nu a putut fi cuantificata cu exactitate. In Anexele 1.1 si 1.2, sunt prezentate date referitoare la nivelul creditelor neperformante si a creditelor acordate sectorului neguvernamental in perioada 1997-2008.

Pe baza datelor prezentate in anexe si a graficului urmator se poate observa ascensiunea in ultimii ani (incepand cu 2001) a ponderii creditelor neperformante in totalul creditelor acordate sectorului neguvernamental de catre sistemul bancar. Procentul initial de 10,64 poate fi explicat de situatia mostenita din vechiul sistem, in care creditele nu s-au acordat pe criterii prudentiale, ci pe baza planului de creditare a economiei realizat la nivel centralizat. Evolutia creditelor neperformante in perioada 1997-2001, este una care ar putea sugera o relativa imbunatatire a situatiei activitatii de creditare in noul sistem bancar romanesc. Anii 2002-2005 vin sa contrazica concluzia anterioara prin nivelul ridicat al creditelor neperformante dar care va scadea foarte mult incepand cu 2006.

Fig 1.1

De asemenea poate fi analizata structura creditelor neperformante pe categorii de beneficiari de credit si in functie de termenul de rambursare a creditului.

Fig1.2

Fig. 1.3

Din cele doua grafice se observa ca aportul agentilor economici de stat la formarea portofoliului de credite neperformante pe termen scurt a scazut continuu, ajungand la mai putin de 10% in noiembrie 2008. In ceea ce priveste insa creditele pe termen lung, se observa ponderea mai redusa a sectorului de stat la formarea portofoliului de credite neperformante si o pondere mai mare a sectorului privat si a populatiei.

Creditele neperformante influenteaza negativ economia, afectand atat sectorul real al economiei, cat si sectorul bancar. Consecintele existentei unui nivel inalt al creditelor neperformante sunt transmise in intreg sistemul bancar, prin intermediul bancilor creditoare, pe doua cai:

Detinerea de catre banci, in activele acestora, de credite neperformante, duce la blocarea unor fonduri importante, afectand intregul sistem bancar si real datorita relatiilor care exista intre banci, intre banci si agentii economici, precum si intre agentii economici, ca urmare a relatiilor comerciale care se formeaza intre acestia. Reactia sistemului economic, in ansamblul sau, la un asemenea impuls negativ trebuie controlata, dar mai importanta este eliminarea factorilor determinanti ai impulsurilor amintite.

2. ABORDAREA CREDITELOR NEPERFORMANTE IN CADRUL BANCII ROMANE PENRU DEZVOLTARE

2.1. EVOLUTIA PORTOFOLIULUI DE CREDITE IN CADRUL BANCII ROMANE PENTRU DEZVOLTARE (2008/2007)

La data de 31.12.2008, volumul total de credite in sold reprezinta 9.929 milioane RON, inregistrand o crestere in termeni nominali de 49,47%.

Portofoliul de credite pentru persoanele fizice a cunoscut o dezvoltare puternica in 2008 si a atins, la sfarsitul anului, 41% din totalul creditelor acordate.

Depozitele clientelei la 31 decembrie 2005 sunt de 14.732 milioane RON (4.006 milioane euro), in crestere cu 59% in termeni comparabili fata de anul 2004.

|

|

2007 |

2008 |

2008/2007 |

||

|

Persoane Fizice |

2.158 |

32% |

4.091 |

41% |

75% |

|

Persoane Juridice |

4.485 |

68% |

5.838 |

59% |

20% |

|

Cr. Clienti: Lei: Valuta: |

6.643 |

100% |

9.929 |

100% |

38% |

|

3.300 |

49.7% |

4.958 |

50% |

38% |

|

|

3.342 |

50.3% |

4.971 |

50% |

37% |

|

|

Depozite cl.: Lei: Valuta: |

8.543 |

100% |

14.732 |

100% |

59% |

|

4.828 |

57% |

9.018 |

61% |

72% |

|

|

3.714 |

43% |

5.714 |

39% |

42% |

|

Valorile sunt exprimate in milioane RON

Totalul creditelor acordate la 31 decembrie 2008 si 2007 avea urmatoarea structura:

|

|

31 decembrie 2008 |

31 decembrie 2007 |

|

Credite pentru trezorerie |

3.279.199 |

2.881.639 |

|

Credite pentru echipamente |

2.056.407 |

1.701.241 |

|

Fiantarea activitatii comerciale |

159.494 |

102.939 |

|

Achizitii imobiliare |

763.018 |

540.951 |

|

Credite guvernamentale |

1.441 |

1.956 |

|

Credite de consum |

3.291.296 |

1.515.919 |

|

Altele |

525.069 |

53.432 |

|

Total |

10.075.922 |

6.798.077 |

Ratele anuale aplicabile creditelor in RON au variat in 2008 intre 8,44% si 30% p.a. (2007: 20,5% si 34%), iar pentru cele in valuta intre 9,4% si 13% p.a. (2007: 8,25%14% p.a.).

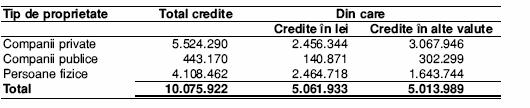

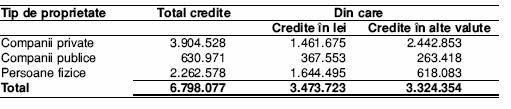

Structura pe tipuri de proprietate si pe valute este urmatoarea:

31 decembrie 2008:

31 decembrie 2007:

Volumul creditelor acordate de BRD-GSG a crescut in anul 2008 cu 48% in comparatie cu anul 2007, iar rezultatul net dupa impozitare a atins 553 milioane RON, in crestere cu 42% fata de anul precedent. BRD nu a facut exceptie de la orientarea celorlalte banci comerciale, anume atentia acordata creditelor pentru populatie, credite care au crescut puternic in comparatie cu anul 2004 (41,2% fata de 33,3%).

Analiza portofoliului de credite in functie de sectorul de activitate:

|

|

31 decembrie 2008 |

31 decembrie 2007 |

|

Productie |

13,7% |

21,1% |

|

Industrie alimentara |

4.2% |

7.2% |

|

Transport si alte servicii |

11.3% |

12.4% |

|

Comert |

15.8% |

15.4% |

|

Agricultura |

1.3% |

1.7% |

|

Constructii |

3.9% |

7.3% |

|

Persoane fizice |

41.2% |

33.3% |

|

Altele |

8.6% |

1.6% |

|

Total |

100% |

100% |

Sursa: Buletin anual 2008

Informatiile referitoare la concentrarea creditelor in functie de tipul de industrie includ influente sezoniere. In anul 2008 se constata o scadere creditelor acordate industriei cu 4%.

Creditele acordate persoanelor fizice includ credite imobiliare, credite de consum si descoperiri de cont. In anul 2008 creditele acordate persoanelor fizice au inregistrat o crestere de 7,9%, crestere determinata de lansarea de catre banca a noi produse de creditare.

BRD, ca de altfel orice societate comerciala, a fost obligata, potrivit normelor legale ca, in scopul protejarii capitalului bancii, precum si a depozitelor persoanelor fizice si juridice, sa faca clasificarea creditelor din portofoliu si sa constituie provizioane specifice de risc.

Potrivit acestor norme, analiza si clasificarea portofoliului de credite s-a facut tinand seama de evaluarea performantelor financiare ale imprumutatilor si de serviciul datoriei acestora.

Structura portofoliului de imprumuturi existenta in sold la 31 decembrie 2005, a dobanzilor neincasate aferente acestora, comparativ cu structura portofoliului de imprumuturi si a dobanzilor neincasate aferente la 30 decembrie 2004 se prezinta in tabelul urmator:

|

Structura in procente a portofoliului de imprumuturi la BRD |

||||||

|

|

La 31 dec 2007 |

La 31 dec 2008 |

||||

|

|

Total credite si dobanzi aferente |

Sector stat |

Sector privat |

Total credite si dobanzi aferente |

Sector stat |

Sector privat |

|

Total portofolii, din care: |

100,0 |

|

|

100,0 |

|

|

|

1. Standard |

31,5 |

36,8 |

63,16 |

66,87 |

52,94 |

76,32 |

|

2. In observatie |

46,9 |

32,5 |

14,4 |

24,78 |

41,8 |

20,60 |

|

3.Substandard |

8,4 |

22,4 |

14,4 |

4,98 |

3,08 |

1,9 |

|

4.indoielnice |

10,1 |

3,7 |

6,4 |

1,14 |

1,0 |

0,14 |

|

5. Pierdere |

3,1 |

4,6 |

1,64 |

2,23 |

1,18 |

1,04 |

Sursa :BRD-GSG

Din datele prezentate in tabel rezulta ca ponderea creditelor de calitate buna ( standard si in observatie) si a dobanzilor aferente a fost la finele lui 2007 de 78,4 %, in timp ce la finele anului 2008 acestea au cunoscut o crestere semnificativa , fiind de 91.65%.

In anul 2008 observam o crestere a creditelor standard cu 35,37 procente fata de 2007 ca urmare a actiunii urmatorilor factori:

cresterea rapida a creditului neguvernamental;

ritmul de crestere al creditului acordat populatiei.

Creditele de calitate medie (substandard) s-au diminuat cu 3.42 puncte procentuale in anul 2008 fata de 2007, in timp ce creditele de risc major (indoielnice si pierdere) s-au redus cu 9,84 % respectiv de la 13,2 % cat reprezentau in 2007 la 3,36 in 2005.

Deci, putem afirma ca din analiza calitatii portofoliului de credite la 31 decembrie 2008 a rezultat o crestere a ponderii creditelor cu o calitate buna de 13,25 p.p. si o reducere a ponderii creditelor indoielnice' si pierdere' cu 8,96 si respectiv 0,88 p.p.

Referitor la ponderile creditelor si dobanzilor aferente in functie de calitatea lor pe forme de proprietate, se desprind urmatoarele :

- o calitate superioara a plasamentelor din sectorul privat fata de cel de stat la toate categoriile de imprumuturil

- creditele de calitate corespunzatoare (standard si in observatie) din sectorul privat la 31 decembrie 2008 ocupau ponderea de 96,92 %, cele de calitate medie 1.9% , iar cele indoielnice 0.14% si creditele clasificate in pierdere 1.04%, fata de 77,56%, 14.4% si 6.4%, cat au fost la 31 decembrie 2007.

- in sectorul de stat, ponderea creditelor de calitate corespunzatoare in total credite la 31 decembrie 2008 a fost de 94,74 %, cele de calitate medie 3,08%, creditele indoielnice 1% si creditele clasificate in pierdere 1,18% fata de 69,3%, 46.9%, 8.4%, 10.1% si 3.1% cat au fost in 20048

Deci putem spune ca, pe forme de proprietate, creditele acordate agentilor economici din sectorul privat au avut o calitate superioara fata de cele acordate sectorului de stat.

Remarcam faptul ca, creditele ce apartin sectorului de stat au o calitate mai slaba fata de cele ale sectorului privat, drept pentru care propun managementului bancii o selectie si o prudenta maxima in expansiunea creditelor acordate sectorului de stat.

Din analiza activitatii de creditare, in dinamica si in structura se poate observa ca aceasta a evoluat in concordanta cu politicile si strategia adoptata de banca, fara evenimente si distorsiuni, fiind mereu principala pozitie in bilant si constituind factor care a alimentat veniturile si profitul bancii.

In structura, dupa termenele de rambursare, creditele pe termen scurt in lei si valuta au fost preponderente fata de creditele pe termen mediu si lung, iar in cadrul creditelor pe termen scurt, cele acordate in moneda nationala au devansat pe cele in devize.

Creditele pe termen scurt in lei si valuta au detinut si detin ponderi semnificative in totalul creditelor angajate , fiind cuprinse intre 85.6% si 73.5% in 2007 si 2008.

Ponderea creditelor acordate sectorului de stat a inregistrat o scadere continua si constanta de la 9,3% in 2007 la 4,4% in 2008, odata cu cresterea creditelor acordate clientilor din sectorul privat, de la 3,904,528 mii RON in 2007 la 5,524,290 mii RON in 2008.

Din analiza activitatii de creditare pe care BRD a realizat-o in ultimii ani rezulta cuprinderea in sfera creditarii a tuturor ramurilor economiei romanesti, dar ramura prioritara a fost si a ramas industria, detinand in 2008 o pondere de 41% din total, urmata in ordine de comert, servicii si transporturi.

Volumul de credite acordate persoanelor fizice la 31.12.2008 fata de 31.12.2007 a crescut cu 81,6% ca urmare a dobanzilor deosebit de atractive, a perioadelor de rambursare foarte accesibile si datorita posibilitatii de a lua in calcul venitul net cumulat de familie.

De asemenea, in anul 2008, s-a inregistrat o evolutie constanta a raportului lei/valuta in portofoliu de credite. Astfel, la finele anului 2008, imprumuturile in lei reprezentau 50,2% din soldul total fata de 51,1% la 31 decembrie 2007.

Principalele active si datorii financiare ale Bancii sunt reprezentate de credite si avansuri catre clientela, creante din leasing, valori plasate la BNR, depozite la vedere si la termen si imprumuturi. Aceste instrumente sunt expuse la o serie de riscuri precum riscul de credit, riscul valutar, riscul de rata a dobanzii si riscul de lichiditate.

BRD, ca de altfel orice societate comerciala, a fost obligata, potrivit normelor legale ca, in scopul protejarii capitalului bancii, precum si a depozitelor persoanelor fizice si juridice, sa constituie provizioane specifice de risc.

Provizioane pentru deprecierea creditelor:

|

Sold la 31 decembrie 2006 |

413.102 |

|

Treceri in extrabilantier, nete de recupari |

32.875 |

|

Deprecierea creditelor,net |

101.289 |

|

Sold la 31 decembrie 2007 |

481.516 |

|

Treceri in extrabilantier, nete de recuperari |

19.864 |

|

Deprecierea creditelor, net |

92.467 |

|

Sold la 31 decembrie 2008 |

554.119 |

Provizioanele pentru depreciere contin atat provizioane specifice pentru credite identificate ca fiind depreciate, cat si provizioane pentru deprecierea colectiva, la nivel de portofoliu.

2.2. PRINCIPII GENERALE SI REGLEMENTARI PRIVIND ACTIVITATEADE RECUPERARE A CREDITELOR NEPERFORMANTE

2.2.1 PRINCIPII GENERALE SI DEFINIREA CREDITELOR NEPERFORMANTE

Activitatea de creditare urmareste realizarea unei structuri optime a plasamentelor in raport cu gradul de risc asumat, prin creditarea clientilor viabili, punand accent pe perfectionarea permanenta a procedurilor si tehnicilor de analiza, garantare si urmarire a creditelor acordate. Procesul de creditare genereaza inerent si aparitia unor credite neperformante. Creditele neperformante constituie o deficienta in activitatea bancii, orice credite neperformante reprezentand o pierdere potentiala pentru banca .

Nivelul creditelor neperformante trebuie sa se situeze in limite cat mai reduse, ceea ce este posibil numai prin respectarea politicii de creditare a bancii bazata pe prudenta si consens cu conjunctura economica si mediul financiar, aplicarea riguroasa a procedurilor de creditare si evaluarea corespunzatoare a riscului.

Pentru mentinerea in limite controlabile a nivelului creditelor neperformante este necesara depistarea din timp a inrautatirii situatiei clientului si respectarea momentului predarii dosarelor pentru clientii care inregistreaza credite problema, catre analistul de risc cu atributii in recuperare. Nerespectarea momentului predarii va limita posibilitatile de recuperare si va atrage dupa sine sanctionarea analistului de risc de credit.

Prin credite neperformante se inteleg acele credite detinute de un client, daca impotriva clientului a fost initiata procedura judiciara sau daca clientul inregistreaza restante fata de banca mai vechi de 90 de zile.

Nu se cuprind in categoria creditelor neperformante creditele garantate de Administratia Publica Centrala de specialitate a Statului Roman, de Administratia Centrala a tarilor din categoria A, de Banca Nationala a Romaniei si Bancile Centrale din tarile apartinand categoriei A.

2.2.2 OBIECTIVELE PRINCIPALE IN ACTIVITATEA DE RECUPERARE

Obiectivul principal al activitatilor de recuperare este de a recupera creditele neperformante in cea mai mare parte, intr-o perioada de timp cat mai scurta, utilizand resursele bancii cat mai eficient posibil. Eliminarea totala a creditelor neperformante este un deziderat, din pacate, foarte greu de atins, de aceea se urmareste diminuarea cat mai mult posibil a acestora.

Alte obiective in activitatea de recuperare a creditelor neperformante sunt:

→ adoptarea celor mai adecvate proceduri de recuperare, pornind de la identificarea si cuantificarea tuturor elementelor de risc; Minimizarea perioadei de recuperare, prin utilizarea activa a tuturor modalitatilor legale;

→ recuperarea maxima a debitelor cu cel mai mic risc posibil din partea bancii;

→ adoptarea strategiei de recuperare in raport cu particularitatile fiecarui caz in parte;

→ stabilirea masurilor specifice de recuperare(restructurare, executarea garantiilor, lichidare etc) avand in vedere conceptul de cost (atat intern cat si extern) aferent activitatii de recuperare, comparativ cu rezultatele preconizate, mai ales in cazurile in care este de asteptat ca procedura sa necesite un consum mare de timp, in special cand se apeleaza la procedura judiciara;

→ minimizarea riscului bancii prin monitorizarea portofoliului de credite neperformante si prin adoptarea celor mai eficiente decizii, in cel mai scurt timp. Insuficienta cunoastere a activitatii desfasurate de client

→ tranzactarea unor imprumuturi dificile de catre un analist de risc de credit cu experienta insuficienta

Greseli pot aparea insa si dupa acordarea creditului, ca de exemplu:

→ neurmarirea efectiva a situatiei clientului prin nesolicitarea si neanalizarea informatiilor financiare, neefectuarea de vizite periodice la client.

→ existenta unui inalt grad de indatorare ca urmare a acordarii frecvente de imprumuturi cu sume mici;

De asemenea, dupa acordarea creditului, pot aparea situatii in evolutia activitatii clientului care sa-i afecteze acestuia rezultatele si astfel capacitatea de rambursare a creditului. De aceea, orice credit trebuie urmarit indeaproape si pe tot parcursul derularii contractului, pentru a identifica aceste situatii si a evita transformarea lui in credit neperformant

2.3 PRINCIPALII FACTORI CARE INFLUENTEAZA APARITIA CREDITELOR NEPERFORMANTE

Creditele pot deveni neperformante ca rezultat a mai multor factori:

lipsa temporara a lichiditatilor, datorita unor necorelari intre incasari si plati;

efectuarea unei analize de credit superficiala, bazata pe o documentatie incompleta sau necorespunzatoare, o interpretare eronata a rezultatelor financiare si a bonitatii clientului, utilizarea unor proceduri de analiza incomplete, neluarea in considerare a unor factori de risc.

nedepistarea din timp a unor semnale de atentionare privind derularea necorespunzatoare a activitatii clientului din cauza neurmaririi creditelor dupa acordare.

In afara acestor factori insa pot exista o serie de alte cauze si situatii care sa genereze credite neperformante. Astfel, la acordarea unui credit sau chiar inainte de acordarea acestuia se pot comite greseli care sa duca mai tarziu la transformarea creditului in credit neperformant., asa cum ar fi, de exemplu:

Semnale profesionale:

lipsa unui plan coerent de afaceri;

modificari frecvente ale strategiei;

pierderea unor segmente de piata.

Semnale ale conducerii

schimbari ale proprietarilor si/sau ale administratorilor;

inaccesabilitatea, raspunsuri evazive, refuzul de a oferi informatii;

Exista insa si si situatii care ingreuneaza recuperarea creditelor neperformante, dupa ce acestea au fost identificate, cum ar fi:

teama de a cerceta situatia creditului ezitarea de a pune intrebari dure;

intreruperea comunicarii cu clientul;

reducerea valorii bunurilor aduse in garantia creditelor fara a fi suplimentate garantiile initiale cu alte bunuri

2.4. ETAPELE DE PARCURS IN VEDEREA RECUPERARII CREDITELOR NEPERFORMANTE

2.4.1. IDENTIFICAREA, PRELUAREA SI GESTIONAREA

Identificarea revine in sarcina analistului de risc de recuperare si se face obligatoriu la data la care clientul a fost actionat in instanta sau la data la care clientul inregistreaza restante de 91 de zile.

Exceptie fac creditele asigurate pentru riscul de neplata, acordate persoanelor fizice, daca inregistreaza restante de peste 115 zile si sunt in una din urmatoarele situatii:

- asiguratorul a refuzat definitiv solicitarea bancii de incasare a despagubirii;

- banca, din diferite motive, nu a solicitat la timp incasarea despagubirii de la asigurator.

Preluarea in gestiune a creditelor neperformante pentru clientii persoane fizice se face pe baza Notei de identificare- predare, intocmita de analistul de credit si aprobata de catre directorul sucursalei, nota care va fi insotita de:

- fisa clientului:

- dosarul clientului;

- dosarul de credit sau de scrisoare de garantie bancara.

Dupa preluare, analistul de risc de recuperare va comunica compartimentului informatica din cadrul sucursalei numele si codul clientului, in vederea evidentierii distincte a acestuia fata de ceilalti clienti.

2.4.2. ANALIZA DOCUMENTATIEI PRIMITE SI A SITUATIEI ECONOMICO- FINANCIARE A CLIENTULUI

Analiza in vederea stabilirii modalitatilor de recuperare se va efectua, dupa preluarea in gestiune a creditelor neperformante, in termen de 15 zile calendaristice de la data predarii. In vederea analizei se va efectua o deplasare pe teren, care va fi anuntata din timp conducerii clientului, ocazie cu care se va solicita pregatirea documentelor necesare efectuarii unei analize detaliate.

In situatia in care clientul nu coopereaza cu banca se trece la actionarea in justitie pentru recuperarea datoriilor.

Analiza efectuata pe teren si la sediul bancii urmareste:

→ modul cum se desfasoara activitatea clientului si abaterile fata de nivelul parametrilor inscrisi in documentatie la solicitarea creditului;

→ evolutia situatiei economico- financiare pe baza bilanturilor contabile si a situatiei raportarilor trimestriale;

→ evolutia creantelor si obligatiilor;

→ perspectiva imbunatatirii capacitatii de plata a clientului potrivit veniturilor si cheltuielilor previzionate;

→ corectitudinea incheierii contractelor de garantie si integritatea garantiilor;

→ reevaluarea garantiilor la valoarea de piata si stabilirea valorii posibile de obtinut;

→ aprecierea posibilitatilor reale de valorificare a bunurilor aduse in garantie;

→ gradul de acoperire a creantelor prin valorificarea garantiilor;

→ identificarea si propunerea celor mai adecvate modalitati de recuperare.

Cu ocazia analizei, analistul de risc de recuperare va urmari incadrarea in termenul de prescriptie si daca este cazul, va solicita sprijinul consilierului juridic, pentru evitarea prescriptiei. Prescriptia extinctiva este reglementata prin decretul nr.167/1958 potrivit caruia termenul de prescriptie este de 3 ani si el incepe sa curga de la data cand se naste dreptul de actiune, respectiv de la data scadentei creditelor potrivit graficului de rambursare si a scadentei platii dobanzilor.

Toate constatarile se inscriu intr-o nota de analiza care cuprinde in mod distinct cauzele care au condus la transformarea creditului in credit neperformant si aprecieri privind eventualele abateri in activitatea analistului de credit pe intreg parcursul derularii creditului. Nota de analiza cuprinde in mod obligatoriu punctul de vedere al consilierului juridic cu privire la legalitatea metodelor propuse de restructurare, clauzele contractuale, garantiile suplimentare.

2.4.3. MODALITATI DE RECUPERARE A CREDITELOR NEPERFORMANTE

Recuperarea creditelor neperformante se poate face prin doua modalitati:

- restructurare financiara;

- procedura judiciara de recuperare;

A. Restructurarea financiara

Prin restructurare financiara se realizeaza o intelegere intre imprumutat si banca, concretizata prin incheierea unui act bilateral, contract de credit sau act aditional la contractul de credit si care are ca scop recuperarea datoriei fara a se apela la justitie.

Aceasta modalitate se utilizeaza de regula cand capacitatea de rambursare a creditelor si de plata a dobanzilor poate fi stabilita cert, avand in vedere informatiile asupra clientului si afacerii si este preferabila unor proceduri indelungate si costisitoare ca in cazul procedurii judiciare.

In cazurile de restructurare financiara, stabilirea modalitatii de recuperare are la baza analiza fluxului de numerar de-a lungul perioadei in care se intrevede recuperarea intregii datorii catre banca.

Contractul de credit se incheie obligatoriu in scris si se refera la:

a) reesalonarea creditelor existente in sold, indiferent de natura lor, astfel:

- in cadrul perioadei initiale de rambursare;

- prin prelungirea duratei initiale de rambursare, care se poate face cu maximum 2 ani;

- pe o perioada de 2 ani de la data aprobarii masurii de reesalonare, atunci cand la data preluarii creditul este integral restant.

b) reesalonarea creditelor pentru productie se poate realiza dupa cum urmeaza:

- liniile de credit- se pot prelungi cu 1 an de la data aprobarii masurilor de recuperare, iar daca la sfarsitul acestei perioade clientul nu detine datorii restante fata de banca, iar situatia economico-financiara a acestuia s-a imbunatatit si previziunile pe urmatorul an sunt favorabile revitalizarii, se poate prelungi din nou linia de credit pentru inca un an.

- pentru celelalte credite pentru productie reesalonarea se poate face pe o perioada de maximum 2 ani de la data aprobarii masurilor.

c) reesalonarea creditelor pentru investitii se poate face in oricare dintre cele trei variante. De la data reesalonarii, creditele neperformante se trec la credite curente, cu dobanda aferenta acestora.

d)rescadentarea dobanzilor - in acest sens, de comun acord cu clientul se stabileste rescadentarea la plata a dobanzilor calculate si neincasate pana la data analizei, prin intocmirea unui grafic de plata al acestor dobanzi. Ele se vor plati de regula la termen(lunar).Daca la termenul de plata stabilit ca urmare a rescadentarii, clientul nu plateste dobanzile respective, analistul de risc de recuperare va face nota de serviciu catre serviciul decontari, solicitand transferul dobanzii scadente in conturile corespunzatoare de dobanzi restante. Rescadentarea dobanzilor se poate face pe maximum 2 ani de la data aprobarii masurii de rescadentare a dobanzilor.

e) eliberarea de scrisori de garantie bancara - aceasta se poate face numai cand prin eliberarea scrisorii de garantie bancara se creeaza conditii de continuare a procesului de productie, revitalizarea clientului si de plata a datoriilor acestora catre banca. Scrisorile de garantie bancara pot fi acordate numai pe o perioada de maximum 1 an si nu pot depasi 20% din volumul datoriilor catre banca.

f) diminuarea procentului de dobanda - se poate apela la aceasta solutie numai in cazul in care din analiza rezulta ca prin diminuarea procentului de dobanda cu cateva puncte se creeaza conditii de rambursare a creditelor si de plata a dobanzilor.

g) valorificarea garantiilor pe cale amiabila, prin:

- vanzarea activelor afectate garantiei bancare de catre proprietarul acestora, cu acordul prealabil al bancii si cu conditia ca toate sumele obtinute in cadrul vanzarii sa fie destinate recuperarii datoriilor.

- plata de catre proprietarul bunului a contravalorii acestuia sau a sumei garantate, in functie de prevederile contractului de garantie.

Pentru aceste cazuri se intocmeste o fisa care sa contina descrierea detaliata a activelor respective, vechimea acestora, starea tehnica, valoarea rezultata din reevaluarea. Totodata se vor evalua si eventualele cheltuieli necesare aducerii in stare de functionare a bunurilor respective, cheltuielile cu paza, impozitele si taxele. Intrarea in proprietatea bancii a unor active in contul datoriei se face in scopul valorificarii acestora prin vanzarea intr-o perioada scurta, de cel mult 1 an.

Alte solutii:

conversia creantelor lichide si exigibile ale B.R.D cu actiuni la societatile debitoare, conform art.205 din Legea nr.31/1990,republicata

conversia creantelor lichide si exigibile ale BRD in actiuni sau parti sociale la capitalul social al societatilor debitoare, potrivit Ordonantei Guvernului nr.10/1997

In stabilirea uneia sau mai multor solutii de restructurare se vor avea in vedere si intentiile de colaborare cu Banca din partea clientului, in sensul reducerii de catre acesta a datoriilor catre banca, prin:

vanzarea unor active, cu conditia ca prin vanzarea activelor respective sa nu se afecteze negativ functionarea firmei.

plata din proprie initiativa a unei parti din datorie(minimum 5 10%) inainte de aprobarea solutiei de restructurare, suma stabilindu-se de comun acord cu acesta.

Concomitent cu procesul de restructurare financiara si incheierea contractelor de credit se poate negocia cu clientul emiterea unor bilete la ordin, dupa cum urmeaza:

- emiterea de catre debitor a unui bilet la ordin valabil fara protest in alb

- emiterea unor bilete la ordin de catre debitor, valabile fara protest in alb, platibile la vedere. Aceste bilete vor fi prezentate la banca in cel mult 1 an de la data emiterii.

- emiterea unor bilete la ordin valabile fara protest, de numar, valoare si cu scadenta la termenele prevazute in graficele de rambursare.

In contractul de credit sau aditionalul la contractul de credit incheiat cu clientul se vor stabili clar: etapele de realizare a masurilor stabilite pe baza incasarilor ce se vor obtine; obligatiile de plata pe care le are clientul catre banca, cu indicarea sumelor si termenelor de plata; acordul clientului privind controlul bancii asupra operatiunilor efectuate pe durata de plata a obligatiilor; orice alte conditii si elemente considerate necesare.

In contract va fi prevazuta o clauza prin care se stabileste ca: in cazul neexecutarii de catre imprumutat a oricaror obligatii asumate prin contractul de credit sau in situatia in care impotriva imprumutatului s-a formulat o cerere de faliment sau de executare silita a bunurilor sau imobile de catre un tert, obligatiile de plata devin scadente fara nici o alta formalitate, prin simpla constatare a neexecutarii obligatiilor sau inceperii oricarui act de executare, banca putand trece la executarea silita a imprumutatului.

In mod exceptional, in perioada de 15 zile de la preluare, pentru clientii la care nu se pot stabili masuri de restructurare financiara, si nu este in interesul bancii declansarea procedurii judiciare fiind in faza avansata de vanzare a unor active, atragere de noi investitori, actionari, ceea ce ar conduce la un plus de lichiditati in societate, se intocmeste o nota cu propuneri de masuri tranzitorii care se aproba de Directorul sucursalei judetene, exceptie facand cele din competenta de aprobare a Centralei, care se aproba de Directorul Directiei credite neperformante. Totodata, se va stabili si momentul cand trebuie reluata analiza, urmare noilor conditii, moment in care se propun masuri concrete de recuperare. Masurile tranzitorii nu implica efectuarea de operatiuni de reesalonare ci numai eventuale plati efectuate de client, pe baza de angajament.

B. Procedura judiciara de recuperare

In conformitate cu competentele stabilite, autoritatea competenta, aproba trecerea la masura folosirii caii judiciare de recuperare atunci cand din analiza rezulta ca nu exista o alta cale de recuperare, sau cand alte masuri duc la pierderi evidente, spre deosebire de masura judiciara

Caile judiciare de recuperare pot fi:

- declansarea procedurilor de executare silita a bunurilor debitorului sau garantilor in baza contractului de credit sau a contractului de garantie investit cu formula executorie.

- declansarea procedurii judiciare in vederea obtinerii unui titlu executor;

- declansarea procedurilor de executare silita in baza biletelor la ordin;

- formularea cererilor avand ca scop declansarea procedurii prevazuta de legea 64/1995 republicata.

Atunci cand se propune recurgerea la masura judiciara, consilierul juridic care acorda asistenta juridica sucursalei va prezenta un scurt raport care sa cuprinda propunerea sa cu privire la procedura de urmat in vederea recuperarii creantelor bancii.

Propunerea va fi motivata pe baza elementelor prezentate de analistul de risc de recuperare si va fi fundamentata juridic. Se va prezenta o estimare a cheltuielilor de recuperare.

De la data inaintarii dosarului in instanta, orice suma recuperata de la client sau in contul datoriei acestuia poate fi folosita cu prioritate la rambursarea creditelor din sold.

In situatia cand exista mai multe variante din punct de vedere juridic pentru recuperarea creditului se vor prezenta de catre consilierul juridic variantele de recuperare pe cale judiciara. Fiecare varianta se va prezenta cu avantajele si dezavantajele sale.

Decizia privind alegerea variantei se ia de catre autoritatea competenta. Analistul de risc de recuperare va comunica consilierului juridic masura dispusa de catre autoritatea competenta.

Declansarea procedurii de recuperare pe cale judiciara se face din dispozitia directorului sucursalei, de catre consilierul juridic dupa cum urmeaza:

Aanalistul de risc de recuperare prezinta consilierului juridic referatul de sesizare. Acesta va cuprinde obligatoriu urmatoarele mentiuni:

→ pretentiile bancii, suma ce se solicita de la debitor si modul de calcul al acesteia

→ modalitatile de recuperare aprobate de catre autoritatea competenta

→ modificari privind situatia clientului

→ atitudinea clientului fata de pretentiile bancii si aspecte referitoare la situatia prezenta

→ cunoasterea sau necunoasterea de catre banca a faptului ca fata de debitor a fost declansata de alti creditori executarea silita sau urmarirea penala.

Acest referat va fi insotit de actele prevazute in cadrul normelor privind recuperarea creditelor neperformante, acte care trebuie analizate cu mare atentie si ale caror elemente trebuie urmarite cu precautie.

Consilierul juridic redacteaza cererea catre instanta, prin mentionarea pe referatul de sesizare a ordinului de declansare a procedurii de recuperare pe cale judiciara. Consilierul juridic semneaza de primire pe copie si semnaleaza eventualele lipsuri constatate in termen de 2 zile lucratoare de la primire.

In termen de 5 zile lucratoare consilierul juridic investit cu dosarul intocmeste un referat, in care mentioneaza:

- posibilitatile de sustinere a actiunii

- actele lipsa

- alte acte necesare

- solicitarea de aprobare pentru taxa de timbru

- suma, termenul si contul in care se va plati

- termenul in care se face dovada platii

Termenul limita in care trebuie depusa o cerere in instanta este de 7 zile lucratoare. Directorul sucursalei va da declaratie de reprezentare in instanta a bancii pentru consilierul juridic.

Directorul sucursalei va da delegatie de reprezentare in instanta a bancii pentru consilierul juridic. Investirea consilierului juridic cu dosarul nu duce la incetarea demersurilor privind recuperarea creditelor de catre analistul de risc de recuperare.

In ceea ce priveste calculul dobanzilor, pentru credite garantate integral cu garantii reale, dobanda se calculeaza in continuare, in timp ce pentru creditele negarantate cu garantii reale, nu va putea fi adaugata nici o dobanda de la data deschiderii procedurii.

In toate situatiile in care creantele bancii nu sunt garantate sau sunt garantate cu bunuri mobile sau imobile aflate in proprietatea tertilor garanti sau cu garantii personale, banca va proceda la stoparea calculului dobanzilor de la data deschiderii procedurii reorganizarii judiciare si a falimentului, exceptie facand cazul in care , prin programul de reorganizare se prevede altfel.

In cazul in care pentru recuperarea creantelor se actioneaza in instanta pe alta cale decat Legea nr.64/1995 republicata, se va urgenta trecerea la procedura de valorificare a garantiilor, prin executarea acestora, pentru preintampinarea acumularii de noi dobanzi, care de regula au sanse reduse de incasare.

2.4.4. URMARIREA SI CONTROLUL CREDITELOR NEPERFORMANTE

Urmarirea modului de realizare a masurilor aprobate pentru recuperarea creditelor neperformante este in sarcina personalului desemnat sa se ocupe de aceasta activitate. Se are in vedere, astfel:

Modul de realizare a masurilor aprobate pentru recuperare si efectele asupra activitatii clientului;

Existenta permanenta si integrala a garantiilor materiale;

Reinnoirea contractelor de asigurare pentru bunurile aduse in garantie,

Executarea eventualelor scrisori de garantie bancara acordate de alte banci in favoarea BRD.

Urmarirea modului de realizare a fluxului de incasari si plati estimat

Verificarea reflectarii corecte si la zi in evidenta contabila a clientului, a operatiilor legate de utilizarea si rambursarea creditului, a dobanzilor si comisioanelor.

Urmarirea depunerii la banca a bilantului contabil, a contului de profit si pierdere, insotit de anexe si a tuturor situatiilor privind rezultatele, situatia patrimoniului si a balantei de verificare

Fiecare control se materializeaza intr-un raport de intalnire/ nota de constatare, intocmit de analistul de risc de recuperare si vizat de director. Pentru fiecare client analistul de risc de recuperare intocmeste Fisa de urmarire a realizarii masurilor de recuperare, care se actualizeaza lunar.

In cazul in care se constata ca situatia economico- financiara se degradeaza, iar prevederile din contractul de credit nu se respecta si nici nu sunt sanse sa se respecte nici pe viitor, se trece la declansarea procedurii judecatoresti.

Daca insa situatia se imbunatateste dar nu in ritmul avut in vedere la aprobarea masurilor de recuperare, dar exista premise de imbunatatire in continuare a situatiei clientului, se pot aproba noi masuri de restructurare.

In cazul in care situatia clientului se imbunatateste conform previziunilor, iar plata datoriilor se face conform contractului, se urmareste situatia clientului pana cand sunt indeplinite cumulativ urmatoarele conditii:

La finele unui an calendaristic, indicatorii de performanta financiara il incadreaza in una din categoriile A sau B.

In acest moment se procedeaza la restituirea catre ofiterul de credit in vederea preluarii in gestiune a creditului respectiv, pe baza unei Note de restituire insotita de dosarul clientului. Dupa aprobarea acestei note se include clientul la credite normale.

Pentru clientii din sectorul populatie, in cazul in care clientul s-a redresat financiar si trei luni consecutiv, serviciul datoriei este bun, se intocmeste o nota in care se va arata situatia datoriilor clientului si apoi se comunica trecerea la credite normale.

2.5. UTILIZAREA PROVIZIOANELOR SPECIFICE DE RISC SI ORGANIZAREA COMITETELOR DE RECUPERARE A CREDITELOR NEPERFORMANTE

Scoaterea in afara bilantului se face in urmatoarele situatii:

cel putin una din sumele aferente unui credit inregistreaza un serviciu al datoriei mai mare de 360 zile;

- s-a investit cu formula executorie contractul de credit, contractele de garantie sau hotararea judecatoreasca ce dispune asupra contractului de credit

- impotriva clientului s-a declansat procedura de reorganizare judiciara sau de faliment.

Scoaterea in afara bilantului a creantelor neincasate si utilizarea provizioanelor specifice de risc se efectueaza in baza referatului intocmit de analistul de risc de recuperare si de consilierul juridic, care va contine urmatoarele elemente:

- indeplinirea conditiilor de inregistrare a creantelor in evidenta extrabilantiera

- cauzele care au condus la inregistrarea de datorii restante mai vechi de 360 de zile si masurile intreprinse in vederea recuperarii;

- volumul creditelor si al dobanzilor in sold;

- volumul provizioanelor in sold.

Suportarea de provizioane si inregistrarea in afara bilantului a sumelor datorate de debitori, nu va avea ca efect incetarea demersurilor in scopul recuperarii creantelor detinute de banca.

Personalul bancii este obligat sa pastreze stricta confidentialitate in relatiile cu clientii bancii asupra utilizarii provizioanelor specifice de risc.

In situatia in care au fost epuizate toate situatiile legale privind recuperarea creantelor sau termenele de urmarire au fost prescrise si au ramas sume nerecuperate, acestea pot fi sterse din evidenta extrabilantiera.

In vederea examinarii, insusirii si aprobarii masurilor de recuperare se constituie Comitetul de Recuperare a creditelor neperformante, care, pe baza materialelor furnizate de analistul de risc de recuperare va aproba masurile de recuperare, consemnate in Registrul unic de procese- verbale, separat pentru fiecare client in parte. Competentele de aprobare in activitatea de recuperare a creditelor neperformante sunt prevazute de Normele metodologice ale BRD- GSG si se stabilesc in functie de anumite elemente, pe nivele de competenta.

Comitetul de Recuperare aproba o serie de masuri, printre care:

- masurile de recuperare a creditelor si a celorlalte datorii prin intrarea in proprietatea bancii a unor active de natura bunurilor mobile, imobile.

- eliberarea scrisorilor de garantie

- efectuarea operatiunilor de compensare sau conversie a creantelor lichide ale BRD.

- declansarea procedurii judiciare si angajarea cheltuielilor de judecata.

De asemenea, Comitetul de Recuperare aproba utilizarea provizioanelor specifice de risc si inregistrarea extrabilantiera a creantelor neincasate pentru clientii care inregistreaza un serviciu al datoriei mai mare de 360 de zile.

Aprobarea sau respingerea masurilor propuse in Comitetul de Recuperare se face cu majoritate absoluta de voturi.

|

Politica de confidentialitate |

| Copyright ©

2026 - Toate drepturile rezervate. Toate documentele au caracter informativ cu scop educational. |

Personaje din literatura |

| Baltagul caracterizarea personajelor |

| Caracterizare Alexandru Lapusneanul |

| Caracterizarea lui Gavilescu |

| Caracterizarea personajelor negative din basmul |

Tehnica si mecanica |

| Cuplaje - definitii. notatii. exemple. repere istorice. |

| Actionare macara |

| Reprezentarea si cotarea filetelor |

Geografie |

| Turismul pe terra |

| Vulcanii Și mediul |

| Padurile pe terra si industrializarea lemnului |

| Termeni si conditii |

| Contact |

| Creeaza si tu |