STUDIU DE CAZ PRIVIND ELIBERAREA CARDULUI VISA ELECTRON GLOBAL SI CREDITUL PE CARD

În data de 02.08.2006, clientul Georgescu Adrian solicita la ghiseul bancii eliberarea unui card VISA ELECTRON GLOBAL. Administratorul de cont ii inmaneaza cererea de emitere de card, pe care clientul o completeaza cu toate datele personale (anexa 1).

Dupa completare, cererea se depune la ghiseu, moment in care i se deschide contul de card, care este inactiv pana in momentul emiterii cardului. Tot atunci clientul are obligatia sa depuna in contul curent suma de 4,9 RON - suma minima blocata pe card, care ramane in contul curent pana in momentul emiterii cardului.

Cererea se remite prin posta la centrala bancii pentru procesarea cardului, aceasta operatiune durand 10 zile, timp in care angajatul cu atributiuni de personalizare a cardurilor procedeaza astfel:

-genereaza cardurile;

-verifica concordanta dintre datele declarate de solicitanti in cererea de emitere a cardului si datele introduse in fisierele intocmite de persoanele desemnate din sucursale;

-obtine avizul directorului directiei de carduri, proceseaza in sistem cererile de emitere;

-personalizeaza cardurile, constand in gravarea elementelor de pe fata cardului si atribuirea codului PIN.

În data de 14.08.2006, sucursala primeste in plic sigilat cardul, iar in ziua urmatoare primeste PIN-ul, tot in plic sigilat. Referentul vanzari carduri are obligatia sa-l anunte pe client despre sosirea cardului.

În data de 16.08.2006, clientul se prezinta cu actul de identitate la banca pentru ridicarea cardului.

Odata cu inmanarea cardului catre client, i se activeaza contul de card si se face prima operatiune, adica alimentarea cardului cu suma minima blocata generandu-se urmatoarea operatiune:

01201/client = 01209/client 4,9 RON

Cont curent cont card

În cursul lunii august, clientul face urmatoarele operatiuni:

-in 18.08.2006, depune 200 RON in contul de card

-in 20.08.2006, ridica de la bancomat 150 RON

-in 25.08.2006, unitatea ii vireaza avansul in suma de 450 RON

-in 26.08.2006, ridica 500 RON

În continuare vor fi prezentate inregistrarile contabile aferente tranzactiilor in contul de card:

Alimentarea contului de card cu suma de 200 RON in data de 18.08.2006

01A01/000001 = 01209/client 200 RON

Casa in lei cont de card client

Ridicarea de numerar in suma de 150 RON in data de 20.08.2006

01209/client = 01G28/3001 150 RON

Cont de card client numerar in ATM(POS)

Alimentarea contului de card cu avansul in suma de 450 RON in data de 25.08.2006

01602/client = 01209/client 450 RON

Alte sume datorate cont de card client

Salarii

Ridicarea de numerar in suma de 500 RON in data de 26.08.2006

01209/client = 01G28/3001 500 RON

Cont de card client numerar in ATM(POS)

În data de 01.09.2006, aceluiasi client i se aproba un credit pe card in suma de 2000 RON. În luna septembrie clientul are urmatorul rulaj:

-in 05 septembrie utilizeaza 700 RON din credit

-in 12 septembrie alimenteaza contul de card cu 500 RON

-in 21 septembrie utilizeaza 800 RON din credit

-in 28 septembrie depune 200 RON din contul de card

În continuare vor fi prezentate inregistrarile contabile aferente tranzactiilor in contul de card, calculul si inregistrarea la sfarsitul lunii a dobinzii aferente creditului utilizat, stiind ca procentul de dobanda este de 30% pe an.

Acordare credit pe card 2.000 RON; inregistrarea valorii angajamentului in contul in afara bilantului:

01X09/client = 01XD0/9000 2000 RON

Alte deschideri de credite contrapartida

Utilizarea din credit a sumei de 700 RON in data de 05 septembrie 2006:

Ridicarea de numerar:

01209/client = 01G28/3001 700 RON

Cont de card client numerar in ATM(POS)

Înregistrarea creditului provenit din utilizarea sumei:

01103/client = 01209/client 700 RON

Dif de rambursat legate de cont de card client

Utilizarea cartilor de plata

Concomitent se inregistreaza diminuarea angajamentului cu suma utilizata:

01XD0/client = 01X09/client 700 RON

Contrapartida alte deschideri de credite

Alimentare cont de card cu suma de 500 RON in data de 12 septembrie 2006:

Depunere numerar in cont de card:

01A01/000001 = 01209/client 500 RON

Casa in lei cont de card client

Înregistrarea rambursarii partiale a creditului cu suma depusa:

01209/client = 01103/client 500 RON

Cont de card client dif. de rambursat legate

de utilizarea cartilor de plata

Concomitent se inregistreaza majorarea valorii angajamentului cu suma rambursata:

01X09/client = 01XD0/client 500 RON

Alte deschideri de credite contrapartida

Utilizarea din credit a sumei de 800 RON in data de 21.09.2006 :

Ridicarea de numerar:

01209/client = 01G28/3001 800 RON

Cont de card client numerar in ATM(POS)

Înregistrarea creditului provenit din utilizarea sumei:

01103/client = 01209/client 800 RON

Dif de rambursat legate de cont de card client

Utilizarea cartilor de plata

Concomitent se inregistreaza diminuarea angajamentului cu suma utilizata:

01XD0/9000 = 01X09/client 800 RON

Contrapartida alte deschideri de credite

Alimentare cont de card cu suma de 200 RON in data de 28 septembrie 2006:

- Depunere numerar in cont de card:

01A01/000001 = 01209/client 200 RON

Casa in lei cont de card client

Înregistrarea rambursarii partiale a creditului cu suma depusa:

01209/client = 01103/client 200 RON

Cont de card client dif de rambursat legate

De utilizarea cartilor de plata

Concomitent se inregistreaza majorarea valorii angajamentului cu suma rambursata:

01X09/client = 01XD0/client 200 RON

Alte deschideri de credite contrapartida

Calculul dobanzii aferente creditului utilizat la data de 31 septembrie 2006:

C*nz*rd

D = -------------

365*100

Unde:

D- dobanda in suma absoluta

C- capitalul imprumutat

Nz- numarul de zile pe care se realizeaza creditarea

Rd- rata dobanzii

Factorii C, nz fiind variabili, iar 365 si procentul fiind invariabili, relatia ia urmatoarea forma:

C*nz numere de dobanzi

D = ----- ----- ----=----- ----- ------------

365*100 divizor fix

Rd*365*100

Divizorul fix =----- ----- ----- = 1216 => 1217

30

Calculam dobanda dupa metoda directa :

Metoda directa - presupune parcurgerea urmatoarelor etape:

- separarea operatiunilor din cont in functie de caracterul lor: debitoare si creditoare

- stabilirea numerelor de dobanzi aferente operatiunilor creditoare si debitoare, prin ponderarea sumei fiecarei operatiuni cu numarul de zile din momentul efectuarii operatiunii si pana la sfarsitul perioadei pentru care se calculeaza dobanda

- insumarea numerelor de dobanzi creditoare si debitoare si stabilirea soldului numerelor de dobanzi, ca diferenta intre totalul numerelor creditoare si totalul numerelor debitoare

- calcularea dobanzii aferente soldului numerelor de dobanzi prin impartirea soldurilor numerelor de dobanzi la divizorul fix.

Stabilirea numarului de zile:

05.09.2006 12.09.2006 21.09.2006 28.09.2006 31.09.2006

|

7 zile |

9 zile |

7 zile |

3 zile |

DEBIT CREDIT

|

Data |

Felul operatiunii |

Suma |

Nr. zile |

Numere de dobanzi |

Data |

Felul operatiunii |

Suma |

Nr zile |

Numere de dobanzi |

|

Utiliz Credit |

700RON |

=18.200 RON |

Alim. Card |

500 RON |

=9500RON |

||||

|

Utiliz Credit |

800RON |

= 8000 RON |

Alim. Card |

200 RON |

=600RON |

Total numere debitoare: Total numere creditoare:

26.200 10.100

Sold numere debitoare: 26.200 -10.100 =16.100

Sold numere debitoare16.100

Dobanda perceputa = ----- ----- --------- ----- ------=----- ----- --------- = 13,22.92 RON

Divizor fix1.217

Înregistrarea la sfarsitul lunii a dobanzii calculate

-inregistrarea dobanzii

0110G/020213 = 01V01/020213 13,22.92 RON

Creanta atasata creditelor Venituri din dobanzi

Pe card credite

concomitent se retine dobanda aferenta din contul de card al clientului

01209/client = 0110G/020213 13,22.92 RON

Cont de card client creanta atasata creditelor

pe card

La data de 31 septembrie clientul are utilizat din creditul acordat suma de 800 RON plus dobanda platita aferenta lunii mai. În cursul lunii august trebuie sa efectueze un rulaj de cel putin 10% din soldul creditului angajat la sfarsitul lunii precedente.

813,22.92 RON*10%= 81,32.29 RON

CONCLUZII SI PROPUNERI

Banca Transilvania este un grup financiar integrat romanesc, infiintat in Transilvania, cu activitati dedicate distinct clientilor de Corporate si Retail Banking pentru a oferi servicii de calitate. Banca Transilvania a fost infiintata in decembrie 1993 in Cluj-Napoca la initiativa unor oameni de afaceri din acest oras si a devenit operationala in 16 februarie 1994 prin deschiderea Sucursalei Cluj.

Constituita cu un capital integral privat si avand ca scop bine definit sustinerea intreprinderilor mici si mijlocii, Banca Transilvania a fost prima societate de acest tip din Romania care, incepand cu anul 1997, a fost cotata la Bursa de Valori Bucuresti si care in prezent este una din cele mai importante institutii financiar-bancare din Romania, aflata in top 10.

O prioritate a activitatii sale este perfectionarea continua a serviciilor si a angajatilor, asa incat calitatea sa fie cea care face diferenta. Cu o cota de paiata de 5%, Banca Transilvania este un jucator activ pe piata, devenin, datorita accelerarii implementarii strategiei de crestere, o banca recunoscuta la nivel national.

În timp, si-a continuat extinderea teritoriala, venind astfel in sprijinul clientilor cu o retea formata din peste 370 de unitati operationale, care acopera in prezent toate zonele geografice si principalele centre economice din tara.

În ceea ce priveste investitia Bancii Europene pentru Reconstructie si Dezvoltare (BERD), adica 15% din capitalul social al Bancii Transilvania, acest fapt reprezinta recunoasterea eficentei actuale a bancii, dar si certificarea rezultatelor viitoare.

Ca urmare a dezvoltarii pietei si a directiei strategice a Bancii Transilvania, s-a identificat necesitatea de a servi categorii diverse de clienti in modalitati diferite.

Segmentarea pietei si a serviciilor cat si a produselor specific bancare a necesitat o abordare orientata, ideea centrala fiind aceea ca banca poate sa creasca doar impreuna cu clientii sai.

În momentul de fata Banca Transilvania are peste 750.000 de clienti, dintre care aproximativ 100.000 sunt persoane juridice.

Numeroasele premii obtinute in tot acest timp sunt dovada recunoasterii meritelor Bancii Transilvania de catre elita sistemului bancar si nu numai.

Aflata in al 14-lea an al existentei sale, Banca Transilvania se remarca prin performante multiple. Ceea ce a generat aceste rezultate este sinergia dintre resursele umane si cele financiare.

Folosirea unui personal cu standarde profesionale inalte si implementarea celor mai noi strategii a dus la consolidarea continua a capitalului, astfel ca Banca Transilvania poate sa ofere permanent clientilor si actionarilor sai certitudine si stabilitate.

Astfel, in 2006 cel mai vandut card pe segmentul Premium al Bancii Transilvania a fost cardul Visa Gold (5.012 carduri). Directorul General Adjunct al Credisson International, companie partener a Bancii Transilvania, a decernat premiul doamnei Gabriela Nistor, directorul directiei de carduri a bancii. Reprezentanta Bancii Transilvania a declarat ca in ultimii ani banca s-a impus ca un deschizator de drumuri pe segmentele de nisa ale pietei: l-a inceput pe cardurile de business, iar acum pe segmentul Premium.

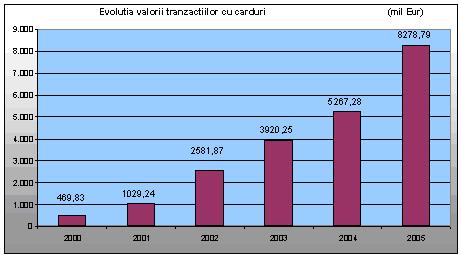

Cardul este principala piata de servicii financiare. Piata cardurilor este cea mai importanta piata de servicii si produse financiare din Romania. La sfarsitul anului 2005, valoarea sumelor tranzactionate pe card depasea valorile cumulate inregistrate pe piata asigurarilor (prime brute subscrise), piata leasingului (valoarea contractelor), piata fondurilor mutuale (valoarea activului net) si piata creditului pe termen lung (acordat atat populatiei cat si companiilor).

La peste 10 ani de la emiterea primelor carduri in Romania, cardul a devenit o normalitate si un fenomen de masa in Romania. În momentul de fata pe piata sunt in circulatie nu mai putin de 8,5 milioane de carduri valide, care genereaza un volum anual de tranzactionare de peste 9 miliarde Euro.

|

|

Cardul atrage noi clienti in sistemul bancar

Cardul continua sa fie folosit in primul rand la ATM, 85% dintre posesori utilizand cardul exclusiv pentru retrageri de numerar, diferenta pana la 100% o reprezinta ponderea celor care realizeaza tranzactii atat la ATM cat si la comerciant.

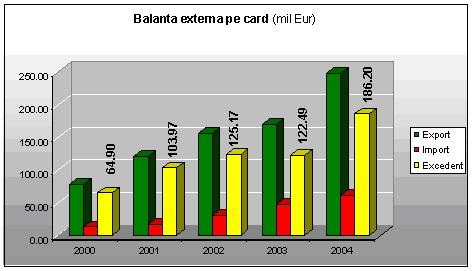

Cardul conduce si la cresterea exporturilor:

|

In perioada 2000 - 2005, cardul a contribuit cu peste 1 miliard de Euro la cresterea exportului romanesc. (Comertul exterior pe card este dat de exportul de servicii si produse - care reprezinta valoarea sumelor tranzactionate in Romania pe cardurile emise in strainatate - si de importul de servicii si produse - exprimat de sumele tranzactionate in strainatate pe cardurile emise in Romania.) |

|

Cardul creeaza si resurse pentru

creditare. La sfarsitul

lunii iulie 2006, disponibilitatile la vedere din conturile bancare ale

populatiei depaseau 1,1 miliard de euro. Marea

majoritate a acestor disponibilitati este reprezentata de conturile de card

unde romanii isi primesc salariile, pensiile, bursele, veniturile din dobanzi,

alocatiile, diverse indemnizatii de stat.

Incepand

cu anul 2005, disponibilitatile la vedere ale populatiei sunt cu 115 milioane

Euro mai mari decat creditul acordat populatiei pe termen scurt, atat in lei

cat si in valuta.

Asadar in primul trimestru al anului 2006, romanii utilizeaza cardul cel mai frecvent in supermarket-uri, la benzinarii, in magazinele de imbracaminte, in restaurante, baruri si la plata cazarii. Un sondaj realizat de Visa International, in universitatile din Bucuresti, in ianuarie 2005 releva faptul ca utilizarea cardurilor sint cea mai buna modalitate de plata printre tinerii romani, si nu numai, cei mai multi preferand sa le utilizeze la comercianti decat sa stea la cozi la bancomate. Aproximativ 74% din tinerii posesori de carduri Visa ar darui la rindul lor un card prietenilor, demonstrand astfel popularitatea crescanda, dar si confortul si siguranta platilor electronice. Sondajul mai arata ca multi dintre tinerii intervievati ar promova ei insisi avantajele cardurilor Visa: mai mult de un sfert le-ar darui partenerilor un card asociat contului lor. Astfel ca 57 % din cei intervievati au primit carduri de la universitati in parteneriat cu bancile care au emis carduri Visa pentru a-i ajuta pe studenti sa aiba un control mai bun asupra bugetului personal, 66 % dintre cei intervievati dorind sa plateasca darurile cu cardul, motivind ca astfel ar economisi timp si energie. De asemenea, magazinele virtuale sint tot mai des preferate de studenti, ca o alternativa eficienta de cumparare a cadourilor, mai ales in perioada examenelor. Mai mult, persoanele care au raspuns la sondaj au incredere in cardurile lor Visa ca fiind cea mai sigura modalitate de a-si pastra banii la o petrecere.

Astfel, 70 % dintre ei si-ar lua mereu cardul cu ei cind ies in oras seara, numai 30 % preferind sa apeleze la parteneri pentru a contribui la nota de plata daca aceasta depaseste bugetul planificat. Prin acest lucru se subliniaza si ca numarul in crestere al platilor efectuate cu carduri bancare si diversitatea categoriilor de comercianti, evidentiaza schimbari in modul de plata al romanilor Astfel se asteapta la o cresterea semnificativa a numarului de ATM si POS.

Piata autohtona a cardurilor va continua sa creasca si anul viitor, cand este asteptata

intensificarea competitiei externe. Acest fapt se traduce prin inmultirea numarului de carduri emise, prin aparitia de noi produse si se asteapta o cresterea semnificativa a numarului de ATM si POS precum si prin ieftinerea serviciilor. Exista foarte multi jucatori mari straini care nu sunt prezenti in Romania. Foarte multe companii engleze fiind interesate de piata autohtona. Analizand avantajele cardurilor, constatam ca ele sunt destinate unui public larg, si trebuie sa intelegem ca un card nu este un lux, ci o necesitate pentru noi si familiile noastre.

|

Politica de confidentialitate |

| Copyright ©

2026 - Toate drepturile rezervate. Toate documentele au caracter informativ cu scop educational. |

Personaje din literatura |

| Baltagul caracterizarea personajelor |

| Caracterizare Alexandru Lapusneanul |

| Caracterizarea lui Gavilescu |

| Caracterizarea personajelor negative din basmul |

Tehnica si mecanica |

| Cuplaje - definitii. notatii. exemple. repere istorice. |

| Actionare macara |

| Reprezentarea si cotarea filetelor |

Geografie |

| Turismul pe terra |

| Vulcanii Și mediul |

| Padurile pe terra si industrializarea lemnului |

| Termeni si conditii |

| Contact |

| Creeaza si tu |