Transferul electronic al fondurilor - EFT (Electronic Funds Transfer at the Point of Sale)

Dezvoltarea si utilizarea monedei electronice ("e-money") si a unor forme de servicii bancare electronice ("e-banking") sunt inca intr-o faza incipienta in țara noastra. Luand in considerare gradul ridicat de incertitudine al viitorului tehnologic și al dezvoltarii piețelor pentru banca electronica și pentru bani electronici, autoritațile care supravegheaza aceste activitați au recunoscut faptul ca, pe langa beneficiile pe care le aduc aceste activitați, exista și multe riscuri pentru banci. De aceea, autoritațile trebuie sa dezvolte impreuna cu bancile metode prin care sa identifice, administreze și sa controleze riscurile asociate activitaților de banca electronica și bani electronici.

Dar, pentru a analiza riscurile care decurg din aceste activitați trebuie mai intai sa le definim.

Transferul electronic al fondurilor reprezinta o metoda electronica de plata foarte simpla prin care se realizeaza una dintre cele mai vechi funcții ale bancii, transferul de bani.

Transferul electronic al fondurilor reprezinta, practic, o facilitate la dispoziția clienților pentru efectuarea de plați, fara a apela la numerar sau cecuri. Fondurile sunt transferate electronic din contul clientului, via terminalul unui calculator, in contul vanzatorului.

Principalele metode utilizate pentru efectuarea transferului electronic al fondurilor sunt:

- Transferul electronic al fondurilor la locul vanzarii - EFT-POS;

- Cardurile;

- Distribuitoarele automate de numerar - ATM (Automated Teller Machines);

- Schimbul electronic de date - EDI (Electronic Data Interchange);

- Banca la domiciliu și serviciile bancare prin telefon (telephone banking);

- Internetul.

Transferul electronic al fondurilor la locul vanzarii EFT-POS reprezinta un sistem care permite clientului sa efectueze in mod electronic plata pentru marfuri și servicii procurate la momentul și in locul in care acesta efectueaza cumpararea. In felul acesta, fondurile sunt transferate in mod electronic din contul clientului in cel al vanzatorului prin intermediul computerului.

In cazul transferului electronic al fondurilor la locul vanzarii, plata se efectueaza:

- electronic;

- instantaneu;

- fara hartie.

"Cheia" prin care se realizeaza orice tranzacție de transfer electronic al fondurilor la locul vanzarii este cardul de plastic care imbraca mai multe forme, cum ar fi:

. Cardul de credit - permite efectuarea de plați peste nivelul fondurilor disponibile in cont, creditand contul clientului pana la o anumita limita stabilita. Clientul iși poate achita datoria fața de banca parțial sau in intregime pana la data convenita;

. Smart cardul ("cardul inteligent") - acest card conține in plus fața de celelalte carduri un microprocesor, avand un calculator mic incorporat, lucru care ii permite cardului sa inmagazineze mai multa informație decat un card obișnuit;

. Cardul de debit - acesta presupune existența in contul clientului a fondurilor necesare acoperirii valorii tranzacțiilor etc.

In Regatul Unit al Marii Britanii, EFT-POS este un sistem național care a fost inființat de 13 banci și societați de construcții sub auspiciile Bancii Angliei. Obiectivul principal al EFT-POS este sa opereze in rețeaua naționala de tranzacții, rețea care este securizata și utilizeaza un echipament standard.

Principalele conexiuni ale lanțului EFT-POS sunt:

Cardurile de plastic ale clienților. Informațiile despre client, numarul contului sau, precum și alte detalii sunt incluse in format electronic in banda magnetica de pe spatele cardului.

Vanzatorul comercial (prin intermediul terminalului);

Banca vanzatorului

Banca clientului

Punctul central de control al EFT-POS care controleaza fluxul de mesaje electronice din cadrul sistemului și asigura decontarea centralizata a tuturor tranzacțiilor.

6. O "rețea automata care transporta mesajele și unește intregul sistem.

Procedura prin care se efectueaza plata este una foarte simpla, aceasta parcurgand urmatorii pași:

♦ Deținatorul cardului solicita sa plateasca marfurile prin card de plastic;

♦ Cardul este introdus prin terminal;

♦ De pe banda magnetica a cardului de plastic sunt captate urmatoarele informații:

- Codul bancii;

- Numarul de cont al deținatorului de card;

- Data de expirare a cardului;

- Numarul cardului emis.

♦ Cheia operațiunii o reprezinta valoarea marfurilor cumparate;

♦ Informațiile de mai sus, impreuna cu numarul special de identificare al vanzatorului, se codifica și apoi se transmit computerului central al EFT-POS;

♦ Din detaliile furnizate de banci, EFT-POS din Marea Britanie recunoaște banca de destinație și transmite mesajul electronic prin sistemul de calculatoare al bancii deținatorului de card pentru autorizare;

♦ Banca decodifica mesajul, verifica cardul pe baza datelor proprii, verifica soldul contului și returneaza vanzatorului aprobarea prin terminalul EFT-POS UK intr-o forma codificata;

♦ Atunci cand EFT-POS UK Central Computer Switch primește aprobarea, el transmite mesajul vanzatorului terminal in așa fel incat tranzacția sa poata fi efectuata;

♦ In același timp, acesta trimite un mesaj prin sistemul de computere al bancii vanzatorului, notificand banca sa crediteze contul vanzatorului;

♦ La terminalul vanzatorului, deținatorul cardului și casierul sunt inștiințați de aprobare, iar deținatorului cardului i se cere sa semneze nota de inștiințare;

♦ Daca Numarul Personal de Identificare (PIN) și semnatura sunt in regula, casierul poate finaliza tranzacția;

♦ La sfarșitul zilei, toate tranzacțiile deținatorului de carduri sunt stranse, iar bancile trebuie sa efectueze plațile scadente. Acest lucru se realizeaza prin intermediul conturilor deținute de fiecare banca la Banca Angliei.

Ca o concluzie, se poate menționa ca termenul EFT-POS se compune din

doi termeni separați:

1. Transferul electronic de fonduri EFT

2. Punctele de vanzare - Pos, cu alte cuvinte locul unde bunurile și serviciile pot fi cumparate.

Distribuitorul automat de numerar - ATM reprezinta mijlocul prin care se presteaza mai multe servicii clientului, servicii care pot include:

o Distribuirea numerarului (suma solicitata este verificata pentru a nu se depași plafonul zilei sau saptamanii);

o Solicitarea soldului (solicitarea este transmisa computerului central prin rețeaua de comunicații a bancii; este accesat discul care deține informațiile cu privire la cont; raspunsul este transmis inapoi la ATM prin intermediul sistemului);

o Solicitarea extrasului de cont;

o Solicitarea carnetului de cec

Clientul deține un card pe care se afla o banda magnetica in care sunt inmagazinate detaliile privitoare la contul lui, cum ar fi:

. Numarul contului;

. Numarul bancii/sucursalei;

. Limita de numerar (saptamanala/zilnica) - aceasta este decisa de catre directorul bancii;

. Garanție;

. Orice alte informații relevante.

Utilizarea cardului prin distribuitorul automat de numerar - ATM presupune parcurgerea urmatoarelor etape:

- Clientul introduce cardul in distribuitorul automat de numerar;

- Acesta citește banda magnetica și confirma daca banca accepta cardul;

- Clientul introduce PIN-ul și se verifica daca acesta este compatibil cu cel inmagazinat in card;

- Clientul iși alege serviciul pe care l-a solicitat;

- Distribuitorul automat de numerar furnizeaza computerului central toate informațiile cu privire la tranzacții de mai multe ori pe zi. Informațiile sunt procesate, iar cu fiecare retragere de numerar este debitat contul clientului.

- In cazul in care clientul utilizeaza un PIN greșit, atunci:

- i se cere sa repete operațiunea, sau

- cardul este reținut de catre distribuitorul automat de numerar, sau

- se intrerupe orice retragere de numerar pana cand banca și clientul iși clarifica situația.

Comitetul de Supraveghere Bancara cu sediul la Basel definește activitatea de banca electronica drept activitatea de distribuire a serviciilor și produselor bancare de valori diferite prin intermediul canalelor electronice.

Aceste produse și servicii bancare pot include urmatoarele operațiuni:

- atragerea depozitelor bancare,

- acordarea imprumuturilor,

- managementul contabil,

- acordarea de consultanța financiara, precum și furnizarea altor servicii și produse de plata electronica, precum moneda electronica.

In mod obișnuit, cele mai la indemana procedee prin care se distribuie consumatorilor produse și servicii bancare electronice sunt:

- terminalul POS (point of sale terminals),

- ATM-urile (automatic teller machine),

- telefoanele mobile,

- calculatoarele personale,

- terminalul la distanța,

- Video Kiosk,

- Internet-ul.

Prin intermediul Internet-ului, o persoana poate avea acces 24 de ore/7 zile pe saptamana la conturile sale și poate realiza tranzacții, fiindu-i necesar pentru aceasta doar un calculator conectat la Internet și un browser.

Serviciile bancare prin Internet pot fi accesate, de asemenea, prin dispozitivele mobile și cu ajutorul WAP. Datorita extinderii sale rapide, Internet-ul aduce noi oportunitați pentru industria bancara.

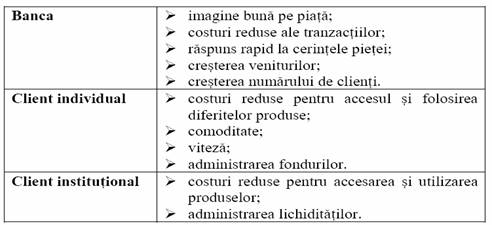

Din punctul de vedere al bancilor, segmentele de clienți carora li se adreseaza aceste servicii sunt:

clienții individuali

clienții instituționali (corporatiile).

Utilizarea Internet-ului pentru furnizarea produselor și

serviciilor bancare prezinta avantaje atat pentru banci, cat și

pentru clienți, așa dupa cum reiese din tabelul de mai jos:

Utilizarea Internet-ului pentru furnizarea produselor și

serviciilor bancare prezinta avantaje atat pentru banci, cat și

pentru clienți, așa dupa cum reiese din tabelul de mai jos:

Moneda electronica reprezinta banii depozitați prin mijloace electronice invederea efectuarii unor plați via terminalul POS, transferuri directe, sau rețeaua calculatoarelor, așa cum este Internet-ul.

Produsul (cardul) cu valoare inmagazinata include doua elemente:

- "hardware" sau dispozitive care se bazeaza pe cartele (numite "portofele electronice");

- "software" sau programe care se bazeaza pe rețea (numite "digital cash").

Cartelele cu valoare inmagazinate pot sa aiba "o singura destinație" ("single-purpose"), așa cum este cartela telefonica. Acestea pot fi utilizate pentru cumpararea unui singur tip de marfa sau serviciu de la un singur vanzator. Exista și cartele cu "mai multe destinații" ("multi-purpose") care pot fi utilizate pentru mai multe cumparari de la mai mulți vanzatori.

Moneda electronica imbraca mai multe forme

"Debit cards" (carduri de debit) - prin utilizarea acestora, consumatorul este imputernicit sa cumpere marfuri prin efectuarea unui transfer electronic al fondurilor direct din conturile lui personale de la banca in conturile comerciantului.

"Stored-Value Card" (carduri cu valoare inmagazinata) - sunt carduri care se aseamana cu cardurile de debit și de credit, dar se disting prin faptul ca trebuie sa conțina o suma fixa de "digital cash". Un tip sofisticat de stored-value card il reprezinta cardul inteligent ("smart card").

"Electronic cash" ("numerar electronic") reprezinta un exemplu din lumea reala a sistemelor electronice de plați, care folosește poșta electronica sau Web-ul. "Numerarul electronic" se utilizeaza pe Internet pentru cumpararea de bunuri și servicii. Un consumator poate obține "numerar electronic" prin deschiderea unui cont la o banca ce este racordata la Internet. Apoi, "numerarul electronic" este transferat pe calculatorul lui. Atunci cand un client dorește sa cumpere o marfa cu "numerar electronic", el navigheaza pe Internet, cauta un magazin și selecteaza opțiunea de cumparare a unui anumit articol, dupa care "numerarul electronic" este transferat automat de pe calculatorul clientului pe cel al comerciantului.

Bancile pot participa in circuitul monedei electronice

- in calitate de emitenți,

- dar pot indeplini și alte funcții cum ar fi: distribuirea monedei electronice emise de alte entitați, procesarea și decontarea tranzacțiilor efectuate cu ajutorul monedei electronice,

- precum și inregistrarea in contabilitate a tranzacțiilor respective.

"Electronic Checks" ("cecuri electronice") - acestea permit utilizatorilor Internet-ului sa-și achite facturile direct prin Internet fara sa mai transmita fila de cec. Utilizatorul calculatorului scrie valoarea echivalenta a cecului, dupa care transmite cecul electronic celeilalte parți, care la randul ei il transmite bancii sale.

v Oprițescu, Marin, Popescu, Jenica, Spulb[r, Cristi - "Moneda și credit", manual universitar, Ed. Universitaria, Craiova, 2002;

v www.ase.ro/biblioteca - "Mijloace, modalitați și instrumente de plata";

v www.ceris.ro/e_banking/forms/

|

Politica de confidentialitate |

| Copyright ©

2026 - Toate drepturile rezervate. Toate documentele au caracter informativ cu scop educational. |

Personaje din literatura |

| Baltagul caracterizarea personajelor |

| Caracterizare Alexandru Lapusneanul |

| Caracterizarea lui Gavilescu |

| Caracterizarea personajelor negative din basmul |

Tehnica si mecanica |

| Cuplaje - definitii. notatii. exemple. repere istorice. |

| Actionare macara |

| Reprezentarea si cotarea filetelor |

Geografie |

| Turismul pe terra |

| Vulcanii Și mediul |

| Padurile pe terra si industrializarea lemnului |

| Termeni si conditii |

| Contact |

| Creeaza si tu |