ELEMENTE DE PROGRAMARE LINIARA

Programarea liniara se ocupa cu rezolvarea problemelor de optimizare a functiilor liniare de gradul intai in raport cu variabilele independente, in general supuse la restrictii care sunt, de asemenea, relatii de gradul intai.

Componentele principale ale unei probleme de programare liniara sunt:

a) o functie-obiectiv sau functie scop - functie de gradul intai, in doua sau mai multe variabile independente;

b) restrictii (structurale), constand intr-un sistem de inegalitati de gradul intai;

c) conditii de pozitivitate (anumite marimi fizice cum ar fi: consumuri de materiale, numere de obiecte sau persoane pot fi reprezentate numai prin cantitati pozitive).

Functia-obiectiv poate fi un cost (care se minimizeaza) sau un consum de materiale (care trebuie, de asemenea, minimizat), sau un profit (care se maximizeaza) etc. O problema de maximum poate fi redusa intotdeauna la o problema de minimum si invers, printr-o schema simpla de tipul:

max f(x) = - (min (- f(x))).

Restrictiile structurale (inegalitati) sunt legate de mijloacele limitate de care dispunem: materiale, spatiu, timp etc.

Rezolvarea problemei de optimizare incepe cu stabilirea domeniului de admisibilitate, in care solutia este posibila sau realizabila. Acesta este un domeniu in spatiul variabilelor independente si este dat de restrictiile structurale si de pozitivitate. Daca domeniul de admisibilitate este vid, solutia nu exista (nu avem optim). Altfel, solutia exista putand fi unica sau multipla. Optimul se cauta in varfurile domeniului de admisibilitate.

Rezolvare

Fie x1 si x2 cantitatile produse din cele doua obiecte de consum. Functia obiectiv care trebuie maximizata este valoarea produsa saptamanal:

V = 10x1 +25x2 , V = Vmax . (2)

Restrictiile structurale sunt legate de timp si de cantitatea de material:

0.5x1 + 1.5x2 ![]() 6 40 = 240 ore ;

6 40 = 240 ore ;

2.5x1 + x2 ![]() 400 kg material. (3)

400 kg material. (3)

La aceste restrictii se adauga conditiile de pozitivitate:

x ![]() 0; x2

0; x2

![]() 0. (4)

0. (4)

Conditiile (3) se scriu cu ajutorul a doua drepte prin taieturi:

(D1) ![]()

(D2) ![]()

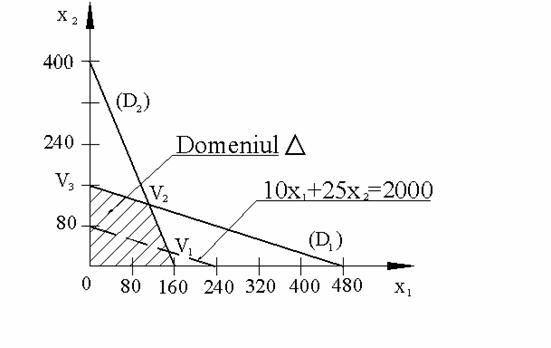

Fig. 1 Domeniul de admisibilitate

Domeniul de admisibilitate este , limitat de axele x1 = 0, x2 = 0 si de dreptele D1 si D2. S-a observat ca originea O satisface inegalitatile (3), deci apartine domeniului, (v. fig. 1).

Punctele de maxim se gasesc printre varfurile V1, V2, V3 ale domeniului . Avem: V1 (160;0), V2 (1440/13;1600/13), V3 (0;160). Rezulta:

V(V1) = 1600 UM ; V(V2) = 4184.62 UM ; V(V3) = 4000 UM .

Prin urmare, maximul corespunde varfului V2 al domeniului de admisibilitate. Solutia este unica si are o interpretare geometrica simpla: o paralela prin V2 la dreapta V = 10x1 + 25x2 = constant = k, are valoarea cea mai mare pentru k cand x1 = 1440/13, x2 = 1600/13, fata de orice alt punct din . Pentru comparatie, in Fig.1, s-a reprezentat dreapta V in cazul k=2000.

Daca valorile trebuie sa fie nr. intregi, vom lua x1 = 177 110, si x2 = 123.08 123. Rezulta, cu aceste valori intregi, Vmax =4175 UM. In acest fel, s-a optimizat volumul vanzarilor (V = 4184,62 UM). Se pun insa si alte probleme, cum ar fi: folosirea integrala a materialelor si a timpului de lucru. Se observa ca solutia optima (V2) utilizeaza integral resursele, in timp ce varful V3 realizeaza un volum de vanzari apropiat de maximum, dar lasa material la dispozitie. Este deci de vazut daca materialul economisit compenseaza venitul mai mic realizat.

Putem transforma inegalitatile structurale (3) in egalitati prin introducerea unor variabile auxiliare S1, S2, numite variabile de compensare (variabile ecart).

Astfel, in loc de (3) vom scrie:

0.5x1 +

1.5x2 + S1 = 240; S1 ![]() 0; (5-a)

0; (5-a)

2.5x1

+ x2 + S2 = 400; S2 ![]() 0. (5-b)

0. (5-b)

Celelalte relatii raman neschimbate. Eliminand din (5 a,b) x1 si x2 in functie de S1, S2, se obtine:

![]() ; x1

; x1

![]() 0; (6-a)

0; (6-a)

![]() ; x2

; x2

![]() 0. (6-b)

0. (6-b)

Introducand (6 a,b) in valoarea produsa saptamanal, se obtine:

![]() (7)

(7)

Vmax = 4184,62 se obtine, evident, pentru S1 = S2 = 0.

Din (6 a,b), pentru S1 = 0 si S2 = 0, se obtin coordonatele punctului V2.

Din (7) mai obtinem:

(8)

(8)

adica alocarea de timp suplimentar pentru manopera (S1

< 0) este de 21 ori mai eficienta decat repartizarea unei

cantitati suplimentare de material. Costul pe unitatea de

resursa alocata in plus se numeste cost de oportunitate

si se calculeaza cu ajutorul derivatelor partiale: ![]() si

si ![]()

Cu datele din problema 1, se impune conditia ca numarul de obiecte produse sa fie minim 250, adica:

x + x2 ![]() 250. (9)

250. (9)

Inegalitatea suplimentara (9) se transforma in egalitate prin introducerea variabilei ecart S3, astfel incat se poate scrie:

x

+ x2 - S3 = 250; S3 ![]() 0; (10)

0; (10)

Din (10) si (6 a,b), calculam:

S

= x1 + x2 - 250 = ![]()

Deoarece S1

![]() 0, S2

0, S2

![]() 0 din (11)

rezulta S3 < 0, ceea ce contrazice (10) care impune S3

0 din (11)

rezulta S3 < 0, ceea ce contrazice (10) care impune S3

![]() 0. Prin urmare, problema de optim (2) nu are

solutie. Se poate verifica si grafic ca semiplanul x1

+ x2

0. Prin urmare, problema de optim (2) nu are

solutie. Se poate verifica si grafic ca semiplanul x1

+ x2 ![]() 250 este in afara domeniului de

admisibilitate.

250 este in afara domeniului de

admisibilitate.

Pentru transportul de marfuri si pasageri intre doua localitati se pot folosi trenul si vaporul. Cu trenul, se pot transporta 600 calatori sau 60 tone marfa la o cursa, iar cu vaporul 300 calatori si 100 tone marfa la o cursa. Care este numarul de curse de tren si vapor care asigura costul minim, stiind ca o cursa de tren costa 1260 UM, una de vapor 700 UM, iar numarul minim de calatori de transportat este 3300, in timp ce marfa de transportat este de minim 680 tone.

Rezolvare

Fie x1 numarul de curse de tren si x2 numarul de curse de vapor. Costul total trebuie minimizat, adica avem de gasit :

min C = 1260x1 + 700x2, (12)

cu restrictiile:

600x1 + 300x2 ![]() 3300 ; (13-a)

3300 ; (13-a)

60x1 + 100x2 ![]() 680 ; (13-b) x1

680 ; (13-b) x1

![]() 0; x2

0; x2 ![]() 0 ; (14)

0 ; (14)

Dreptele (D1) , de ecuatie 600x1 + 300x2 = 3300 si (D2) de ecuatie 60x1 + 100x2 = 680, se taie in punctul V2 (3,5). Acest punct reprezinta minimul pentru costul C (fig. 2):

A

A

Fig. 2

![]() = 1260 5 = 7280 UM.

= 1260 5 = 7280 UM.

Celelalte varfuri dau, respectiv:

![]() = 1260 34/3 = 14280 UM;

= 1260 34/3 = 14280 UM; ![]() 11 = 7700 UM.

11 = 7700 UM.

Domeniul de admisibilitate, , este deschis (fig. 2). Solutia este unica, iar transportul asigurat este de 3300 calatori si 680 tone marfa. In cazul cand se introduc variabile ecart, in loc de ineglitatile (13 a,b) se scrie:

600 x1

+ 300 x2 - S1 = 3300; S1 ![]() 0; (15-a)

0; (15-a)

60 x1

+ 100 x2 - S2 = 680; S2 ![]() 0, (15-b)

0, (15-b)

de unde se obtine:

![]()

![]() (16)

(16)

si costul:

C = 7280 + 2S1

+ S2; S1 ![]() 0; S2

0; S2

![]() 0; (17)

0; (17)

Din (17), este evident

Cmin = 7280 UM, pentru S1 = S2 =

0. Deoarece

, rezulta ca este de doua ori mai

putin eficienta cresterea/reducerea cantitatii de

marfa/tona, in raport cu cresterea/reducerea numarului de

pasageri transportati (cost de oportunitate).

, rezulta ca este de doua ori mai

putin eficienta cresterea/reducerea cantitatii de

marfa/tona, in raport cu cresterea/reducerea numarului de

pasageri transportati (cost de oportunitate).

Sa se minimizeze costurile de transport in conditiile problemei (3), daca va creste costul cursei de vapor de la 700 UM la 735 UM, iar pentru cursa de tren la 1470 UM.

Rezolvare

In acest caz avem de minimizat functia:

C = 1470x1 + 735x2 , (18)

cu aceleasi restrictii (13) si (14). Expresia functiei obiectiv C devine, in variabilele de compensare S1, S2:

C = 8085 + 2S1; S1 ![]() 0; S2

0; S2 ![]() 0, (19)

0, (19)

si admite minimul Cmin

= 8085, indiferent de S2, adica problema admite o

infinitate de solutii, situate pe segmentul ![]() (fig. 2) al dreptei (D1). In particular, se pot face numai curse cu

vaporul (11 la numar).

(fig. 2) al dreptei (D1). In particular, se pot face numai curse cu

vaporul (11 la numar).

Observatie: Modul grafic de rezolvare sau prin eliminarea unor variabile este adecvat optimizarii functiilor obicetiv care depind de un numar mic de variabile (maximum trei). Pentru cazurile mai complicate exista programe pe calculator, bazate pe diversi algoritmi cum ar fi: algoritmul simplex primal, metoda penalizarii, algoritmul simplex dual.

3.1. Forma standard.

Acest algoritm se aplica problemei de programare liniara scrisa sub forma de mai jos, denumita forma standard:

optim F =  (20-a)

(20-a)

![]() (20-b)

(20-b)

xj ![]() 0,

0, ![]() (20-c)

(20-c)

Functia-obiectiv care se optimizeaza (maxim sau minim) contine k variabile supuse la m conditii. De obicei, ecuatiile (20-b) provin din inegalitati, care se transforma in egalitati prin adaugarea unor variabile suplimentare (auxiliare), astfel ca numarul de variabile creste fata de forma nonstandard. De asemenea, numarul de variabile din functia obiectiv se poate modifica, daca variabilele initiale care apar in aceasta functie nu satisfac conditia de pozitivitate.

Daca o variabila este oarecare (poate lua valori pozitive si negative), ea se poate inlocui prin diferenta a doua variabile arbitrare pozitive, deci numarul de variabile va creste cu o unitate.

Avand in vedere consideratiile de mai sus, se poate admite fara a reduce generalitatea ca m < n.

Sa se aduca la forma standard modelul de mai jos:

max F = 3x1 - 4x2 + 2x3 (21-a)

2x1 - x2

+ x3 ![]() 4 (21-b)

4 (21-b)

-3x1 + 2x2 ![]() -2 (21-c)

-2 (21-c)

3x2 - 5x3 (21-d)

![]() , x2

oarecare, x3

, x2

oarecare, x3 ![]() 0. (21-e)

0. (21-e)

Rezolvare. Deoarece x3

![]() 0, se face substitutia x3

= -x4; x4 > 0, variabila x2

fiind oarecare se inlocuieste cu diferenta a doua variabile

pozitive:

0, se face substitutia x3

= -x4; x4 > 0, variabila x2

fiind oarecare se inlocuieste cu diferenta a doua variabile

pozitive:

x2 = x5 - x6; x5 ![]() 0, x6

0, x6 ![]() 0.

0.

Mai departe, se introduc variabilele auxiliare x7, x8 pentru a transforma cele doua inegalitati (21-b,c). Ca urmare, modelul standard arata dupa cum urmeaza:

max F = 3x1 - 2x4 - 4x5 + 4x6 (22-a)

2x1 - x4 - x5 + x6 - x7 (22-b)

-3x1 + 2x5 - 2x6 + x8 = -2 (22-c)

5x4 + 3x5 - 3x6 = -5 (22-d)

xi ![]() 0, i

0, i![]() (22-e)

(22-e)

Dupa cum se vede, in cazul de fata avem k = 6 (cu coeficientii c2 = c3 = 0, in relatia 20-a), m = 3, iar n = 6.

Mai departe, aplicarea algoritmului simplex primal cere ca in forma

standard; a) toti termenii liberi sa fie pozitivi: bi

![]() 0 ; b) in matricea sistemului (20-b) sa

existe m coloane din matricea unitate. Conditia a) se poate realiza

intotdeauna; conditia b) este mai restrictiva si poate cere

introducerea unor variabile artificiale (metoda penalizarii).

0 ; b) in matricea sistemului (20-b) sa

existe m coloane din matricea unitate. Conditia a) se poate realiza

intotdeauna; conditia b) este mai restrictiva si poate cere

introducerea unor variabile artificiale (metoda penalizarii).

3.2. Solutie admisibila

a problemei de programare liniara este un set de numere (xj),

j![]() care satisface conditiile (20-b,c). O solutie care are cel putin (n

- m) componente nule se numeste solutie admisibila de

baza. Daca solutia de baza are exact (n - m)

componente nule, se spune ca este nedegenerata. Solutia

care realizeaza optimul functiei obiectiv se numeste solutie

optimala sau, simplu, optim. Optimul poate fi unic sau

multiplu. Optimul poate fi si infinit. In cazul cand optimul nu

exista, algoritmul poate sa cicleze.

care satisface conditiile (20-b,c). O solutie care are cel putin (n

- m) componente nule se numeste solutie admisibila de

baza. Daca solutia de baza are exact (n - m)

componente nule, se spune ca este nedegenerata. Solutia

care realizeaza optimul functiei obiectiv se numeste solutie

optimala sau, simplu, optim. Optimul poate fi unic sau

multiplu. Optimul poate fi si infinit. In cazul cand optimul nu

exista, algoritmul poate sa cicleze.

Testarea optimului se face dupa semnul coeficientiilor variabilelor din expresia functiei obiectiv, dupa cum se doreste maxim sau minim. In cazul maximului, toti coeficientii trebuie sa devina, in final, negativi. Problema de minim se poate transforma in problema de maximum dupa regula: min f(x) = - max(-f(x)).

Sa revenim la forma standard (20 a,b,c) a problemei de programare liniara si sa scriem matricea A si variabila-vector X, punand in evidenta variabilele de baza (B) si variabilele secundare (S):

A ![]() ; X =

; X = ![]() (23)

(23)

unde B este o matrice

inversabila de dimensiuni m x m,

iar S o matrice de dimensiuni m![]() (n - m). Sistemul

restrictiilor, Ax = b, devine:

(n - m). Sistemul

restrictiilor, Ax = b, devine:

BXB + SXS = b; XB = B-1b - B-1SXS, (24)

iar functia-obiectiv ia forma:

F = CX =  (25)

(25)

F = CBB-1b + (CS−CBB-1S)XS, (26)

unde C = (C1, C2, ., Cn) este vectorul (linie) coeficientilor din functia obiectiv.

Deoarece in algoritmul simplex primal matricea B este matricea unitate (B = Im), relatiile de mai sus se simplifica. Mai mult, in fiecare etapa, se alege solutia cu variabilele secundare nule; astfel din (24) rezulta: XB = b; (XS = 0),

iar relatia (26) se mai scrie (B-1= Im):

F = CBXB + (CS _ CBS)XS. (27)

Pentru XS = 0, din (27),

se obtine F = F0 = CBXB. Trebuie

insa stabilit daca valoarea F0

= CBXB este intr-adevar optima. In acest

scop se face un test de optimalitate. Deoarece in general XS are

componente pozitive, se testeaza semnul componentelor vectorului-test, ![]() , dat de relatia :

, dat de relatia :

![]()

![]() , i

, i![]() (28)

(28)

iB, iS fiind multimile de indici ale variabilelor de baza si secundare, respectiv.

Observatie: Daca extindem (28) pentru ![]() , se obtine:

, se obtine:

![]() ,i

,i![]() , (28-a) intrucat elementele

, (28-a) intrucat elementele ![]() fac parte din matricea Im.

fac parte din matricea Im.

S-a convenit sa se ia semnul "+" (+![]() ) pentru cazul

problemei de maxim si semnul "−"(−

) pentru cazul

problemei de maxim si semnul "−"(−![]() pentru cazul problemei de minim. In acest

fel, daca (+

pentru cazul problemei de minim. In acest

fel, daca (+![]() )< 0, conform relatiei (27) s-a atins un

maximum global unic, F = CBXB; daca (−

)< 0, conform relatiei (27) s-a atins un

maximum global unic, F = CBXB; daca (−![]() ) < 0, s-a atins un minim global unic. Daca

unul din coeficienti τk

= 0, k fixat, optimumul este multiplu, intrucat componenta xk poate lua orice valoare

(pozitiva). Conditiile de optim global formulate mai sus sunt

suficiente (nu neaparat si necesare).

) < 0, s-a atins un minim global unic. Daca

unul din coeficienti τk

= 0, k fixat, optimumul este multiplu, intrucat componenta xk poate lua orice valoare

(pozitiva). Conditiile de optim global formulate mai sus sunt

suficiente (nu neaparat si necesare).

Daca nu s-a atins optimumul, se procedeaza la schimbarea bazei. In acest scop, variabilele din baza sunt inlocuite succesiv cu variabile secundare, dupa criteriile care urmeaza.

Daca exista k![]() astfel incat (+ k) > 0, in cazul maximului, respectiv (- k) > 0 in cazul cautarii minimului si

coeficientii aik

astfel incat (+ k) > 0, in cazul maximului, respectiv (- k) > 0 in cazul cautarii minimului si

coeficientii aik ![]() 0, i

0, i![]() , atunci exista

un optimum infinit (+ ∞ pentru maxim, - ∞ pentru minim).

, atunci exista

un optimum infinit (+ ∞ pentru maxim, - ∞ pentru minim).

Daca semnul variabilei j nu corespunde problemei de maxim sau de minim, se determina indicele k astfel incat:

![]() (29)

(29)

Intra in baza variabila ![]() . Daca

exista mai multe valori ale lui k

dat de (29) se foloseste o metoda de perturbatii, care introduce

un criteriu suplimentar. Altfel, se alege una din valorile

obtinute.

. Daca

exista mai multe valori ale lui k

dat de (29) se foloseste o metoda de perturbatii, care introduce

un criteriu suplimentar. Altfel, se alege una din valorile

obtinute.

Variabila care va fi inlocuita de xk, precizata mai sus, se alege dupa criteriul raportului minim r, definit de:

![]() ,

,  aik > 0, i = imin . (30)

aik > 0, i = imin . (30)

Aceasta alegere implica ramanerea in XB a componentei cu ponderea cea mai mare. Iese din

baza variabila ![]() . Daca mai

multi indici satisfac (30), se foloseste o metoda de

perturbatii sau se alege unul dintre ei.

. Daca mai

multi indici satisfac (30), se foloseste o metoda de

perturbatii sau se alege unul dintre ei.

Problemele care se apropie cel mai mult de

conditiile cerute de aplicarea algoritmului simplex dual sunt cele cu

restrictii de tip "![]() ", care introduc variabile suplimentare cu semnul (+), astfel

incat apar coloane din matricea unitate. Restrictiile "

", care introduc variabile suplimentare cu semnul (+), astfel

incat apar coloane din matricea unitate. Restrictiile "![]() ", care limiteaza superior sunt adecvate, in general,

problemelor de maxim. De aceea vom incepe prin prezentarea unui astfel de

exemplu.

", care limiteaza superior sunt adecvate, in general,

problemelor de maxim. De aceea vom incepe prin prezentarea unui astfel de

exemplu.

0.5x1

+ 1.5x2 + x3 ![]() 240 ore (31-b)

240 ore (31-b)

2.5x1

+ x2 + 2x3 ![]() 400 kg (31-c) x1 + x2 + x3

400 kg (31-c) x1 + x2 + x3

![]() 200 bucati,

xi

200 bucati,

xi ![]() 0,

0, ![]() . (31-d) Pentru transformarea

inegalitatilor in egalitati se introduc variabilele

suplimentare x4, x5, x6, nenegative,

ajungandu-se la formularea standard:

. (31-d) Pentru transformarea

inegalitatilor in egalitati se introduc variabilele

suplimentare x4, x5, x6, nenegative,

ajungandu-se la formularea standard:

x1 + x2 + x3 + x6

= 200, xi ![]() 0,

0, ![]() . (33-c)

. (33-c)

Rezultatele sunt trecute in Tabelul 1. S-a notat cu

![]() suma:

suma:

![]() , i

, i![]() 1,m;

1,m; ![]() (34) Se obtine, in etapa a III-a:

(34) Se obtine, in etapa a III-a:

![]() . (35)

. (35)

|

| |||||||||

|

| |||||||||

|

| |||||||||

|

| |||||||||

|

| |||||||||

|

|

Din etapa I

in etapa a III-a, matricea

initiala A a fost supusa unor transformari ca urmare

a eliminarilor facute operand cu liniile matricei in vederea

introducerii si scoaterii de variabile din baza. Fie T

matricea Dupa cum se vede din Tabelul

1, in etapa I, avem ![]() deci k=2, conform cu relatia (29). Intra

deci in baza varibila

deci k=2, conform cu relatia (29). Intra

deci in baza varibila ![]() , avand ponderea cea mai mare. Mai departe avem, conform

(30),

, avand ponderea cea mai mare. Mai departe avem, conform

(30), ![]() =160,valoare care corespunde variabilei din baza

=160,valoare care corespunde variabilei din baza ![]() care iese prin urmare

din baza, avand ponderea cea mai mica. Se transforma apoi

coloana coeficientilor

care iese prin urmare

din baza, avand ponderea cea mai mica. Se transforma apoi

coloana coeficientilor ![]() in coloana

unitate, folosind multiplicatori dupa modelul elminarii gaussiene,

aplicata intregii matrici.Pentru simplificarea calculelor, se observa

ca, pentru variabilele care raman in baza

in coloana

unitate, folosind multiplicatori dupa modelul elminarii gaussiene,

aplicata intregii matrici.Pentru simplificarea calculelor, se observa

ca, pentru variabilele care raman in baza ![]() ,se pastreaza coloanele unitate (nu trebuie

recalculate). Se trece apoi la calculul sumelor

,se pastreaza coloanele unitate (nu trebuie

recalculate). Se trece apoi la calculul sumelor ![]() si al coeficientilor

si al coeficientilor ![]() numai pentru

variabilele secundare din etapa respectiva ( pentru vriabilele din

baza avem

numai pentru

variabilele secundare din etapa respectiva ( pentru vriabilele din

baza avem ![]() (

(![]() ), si nu este necesar calculul acestor

transformari. Putem determina pe T observand ce a devenit matricea

unitate care initial corespundea coloanelor vectorilor x4, x5,

x6. Rezulta:

), si nu este necesar calculul acestor

transformari. Putem determina pe T observand ce a devenit matricea

unitate care initial corespundea coloanelor vectorilor x4, x5,

x6. Rezulta:

. (36)

. (36)

;

;  .

.

. (38)

. (38)

,

,  ,

,  , (39)

, (39)

Pe ansamblu, se constata ca desi al

treilea produs nu se recomanda a fi introdus (x3 = 0), a

actionat restrictia privind numarul total de produse. De

asemenea, am obtinut o informatie privind costul de oportunitate

corespunzator  .

.

In cazul in care matricea A a

restrictiilor nu contine o matrice unitate Im

(celelalte conditii pentru aplicarea algoritmului simplex primal fiind

indeplinite) se pune problema de a crea o astfel de matrice. In acest sens,

solutia preferabila nu este de a construi o matrice inversa de

baza B-1 (aceasta ar necesita un volum de calcul destul

de mare si ar putea afecta termenii liberi bi ![]() 0, i

0, i![]() 1,m), ci de a introduce variabile suplimentare pozitive,

denumite si variabile artificiale. Aceste variabile pe care le vom

nota cu yi, i

1,m), ci de a introduce variabile suplimentare pozitive,

denumite si variabile artificiale. Aceste variabile pe care le vom

nota cu yi, i ![]() m, vor trebui in

final sa dispara (yi = 0). Ca urmare se

modifica si functia obiectiv in maniera precizata mai jos.

In consecinta, modelul standard anterior se extinde sub forma:

m, vor trebui in

final sa dispara (yi = 0). Ca urmare se

modifica si functia obiectiv in maniera precizata mai jos.

In consecinta, modelul standard anterior se extinde sub forma:

opt f(X,

Y) =  ; (40-a)

; (40-a)

AX + ImY

= b; xj ![]() 0, yje

0, yje

![]() 0; j

0; j![]() ; je

; je![]() , (40-b)

, (40-b)

![]() > 0 fiind un coeficient

de penalizare care poate fi oricat de mare (

> 0 fiind un coeficient

de penalizare care poate fi oricat de mare (![]() ). In (40-a),

semnul (-) corespunde maximului, iar semnul (+), minimului.

). In (40-a),

semnul (-) corespunde maximului, iar semnul (+), minimului.

600x1 + 300x2 + 120x3

![]() 4000

calatori; (41-b)

4000

calatori; (41-b)

60x1 + 100x2 +

30x3 ![]() 680 tone ; (41-c)

680 tone ; (41-c)

x3

![]() 5 curse; xj

5 curse; xj

![]() 0, j

0, j![]() . (41-d)

. (41-d)

minC = 1260x1 + 700x2 +900x3 +  (42-a)

(42-a)

Ax + I3y = b, x ![]() 0, y

0, y ![]() 0 (42-b)

0 (42-b)

;

;  . (42-c)

. (42-c)

|

| ||||||||||||

|

| ||||||||||||

|

- | ||||||||||||

|

| ||||||||||||

|

- | ||||||||||||

|

| ||||||||||||

|

- | ||||||||||||

|

| ||||||||||||

|

- |

Se constata o influenta dubla

asupra costului a reducerii numarului de pasageri, fata de

reducerea costului pe tona  . Reducerea unei curse auto, aduce o scadere a costului

cu 630 UM, fata de 900 UM costul/cursa auto. Variabilele

ramase in final in baza au valorile: x1 =

. Reducerea unei curse auto, aduce o scadere a costului

cu 630 UM, fata de 900 UM costul/cursa auto. Variabilele

ramase in final in baza au valorile: x1 = ![]() = 4.31; x2

=

= 4.31; x2

= ![]() = 2.71; x3

= 5. Cum numarul de curse este intreg, solutia se plaseaza in

jurul minimului, spre exemplu, se poate lua x1 = 4; x2

= 3; x3 = 5, pentru care rezulta: C = 11640 UM, 3900

pasageri transportati si 690 tone marfa. Marind cursele

auto la

= 2.71; x3

= 5. Cum numarul de curse este intreg, solutia se plaseaza in

jurul minimului, spre exemplu, se poate lua x1 = 4; x2

= 3; x3 = 5, pentru care rezulta: C = 11640 UM, 3900

pasageri transportati si 690 tone marfa. Marind cursele

auto la ![]() = 6, se transporta 4020 calatori, 720 tone

marfa cu un cost C' = 12540 UM. Se verifica

produsul matricelor variabilelor de baza finale (x1, x2,

x3) si initiale:

= 6, se transporta 4020 calatori, 720 tone

marfa cu un cost C' = 12540 UM. Se verifica

produsul matricelor variabilelor de baza finale (x1, x2,

x3) si initiale:

. (44)

. (44)

Este interesant de studiat comportarea

functiei-obiectiv fata de variatiile: 1)

coeficientilor bi, ![]() din restrictii;

2) coeficientilor cj,

din restrictii;

2) coeficientilor cj, ![]() ai functiei-obiectiv;

3) coeficientilor aij,

ai functiei-obiectiv;

3) coeficientilor aij, ![]() ,

, ![]() ai matricei A.

De asemenea, se poate face un studiu legat de numarul (m) al

restrictiilor, de numarul (n) de variabile s.a.m.d. O

intrebare importanta este in ce masura functia-obiectiv,

desi modificata, pastreaza proprietatea de a fi optima

(se deplaseaza spre alte puncte de optim). Functia-obiectiv se poate

dovedi mai sensibila la variatia unor coeficienti, restrictii

etc. si mai putin sensibila la variatia altor parametri.

Studiul unor astfel de probleme face obiectul analizei de senzitivitate.

ai matricei A.

De asemenea, se poate face un studiu legat de numarul (m) al

restrictiilor, de numarul (n) de variabile s.a.m.d. O

intrebare importanta este in ce masura functia-obiectiv,

desi modificata, pastreaza proprietatea de a fi optima

(se deplaseaza spre alte puncte de optim). Functia-obiectiv se poate

dovedi mai sensibila la variatia unor coeficienti, restrictii

etc. si mai putin sensibila la variatia altor parametri.

Studiul unor astfel de probleme face obiectul analizei de senzitivitate.

Variatia unui coeficient bS,

s fixat, poate fi pusa in legatura cu variabila auxiliara

xk, introdusa pentru a realiza egalitatea in

restrictie. Coeficientul lui xk este (+1) pentru cazul "![]() " si zero pentru "=". In mod corespunzator, avem la

trecerea variatiei

" si zero pentru "=". In mod corespunzator, avem la

trecerea variatiei ![]() in stanga o

necunoscuta modificata, care se pastreaza in toate etapele

pentru variabila suplimentara xk:

in stanga o

necunoscuta modificata, care se pastreaza in toate etapele

pentru variabila suplimentara xk:

![]() (45)

(45)

in cazul in care xk are

coeficientul zero (egalitate) variatia ![]() nu poate fi

repartizata unei singure variabile.

nu poate fi

repartizata unei singure variabile.

Prin urmare, daca variabila xk

este variabila secundara, ea va ramane cu valoarea zero la optim ( xk =

0, k ![]() iS Relatia (45) este doar

o regula de inlocuire pentru a evita refacerea calculelor.

iS Relatia (45) este doar

o regula de inlocuire pentru a evita refacerea calculelor.

Domeniul de admisibilitate pentru ![]() , pentru a ne plasa

intr-o stare de optimum, plecand de la un optim deja calculat, se poate face cu

ajutorul coeficientilor din tabelul furnizat de aplicarea algoritmului

simplex primal, impunand conditia ca baza care a realizat optimumul

sa aiba aceleasi variabile, nenegative (bi

, pentru a ne plasa

intr-o stare de optimum, plecand de la un optim deja calculat, se poate face cu

ajutorul coeficientilor din tabelul furnizat de aplicarea algoritmului

simplex primal, impunand conditia ca baza care a realizat optimumul

sa aiba aceleasi variabile, nenegative (bi ![]() 0,

0, ![]() ); de asemenea,

trebuie sa se pastreze semnul coeficientilor

); de asemenea,

trebuie sa se pastreze semnul coeficientilor ![]()

![]() , pentru variabilele

secundare in functia-obiectiv.

, pentru variabilele

secundare in functia-obiectiv.

Notand cu ![]() coeficientul bi in etapa

finala, distingem doua cazuri:

coeficientul bi in etapa

finala, distingem doua cazuri:

a) xk este variabila

secundara si are coeficientii ![]() , i

, i![]() 1, m, in

matricea finala. Atunci apare inlocuirea:

1, m, in

matricea finala. Atunci apare inlocuirea:

![]() , k fixat, (46-a)

, k fixat, (46-a)

unde semnele ![]() corespund

restrictiei "

corespund

restrictiei "![]() ", respectiv "

", respectiv "![]() " din problema.

" din problema.

Inegalitatile (46-a) dau un interval de variatie pentru bS,

in functie de coeficientii ![]()

![]() < 0 da limita

superioara a lui bS, iar

< 0 da limita

superioara a lui bS, iar ![]() > 0, limita inferioara). Variabilele

de baza iau valorile:

> 0, limita inferioara). Variabilele

de baza iau valorile:

![]() (46-b)

(46-b)

iar variatia

functiei-obiectiv, f = ![]() va fi:

va fi:

Δf = ![]() (46-c)

(46-c)

a)

daca xk este

variabila de baza, atunci k![]() iB,

iar i = ik este indicele liniei care ii corespunde lui xk

(din Tabel). Avem

iB,

iar i = ik este indicele liniei care ii corespunde lui xk

(din Tabel). Avem ![]() , aik = 0, din (45-c) se obtine:

, aik = 0, din (45-c) se obtine:

Δf = ![]() ; Δxk

=

; Δxk

= ![]() ΔbS Δxk

ΔbS Δxk ![]() ΔbS

ΔbS ![]() 0. (46-d)

0. (46-d)

In (46-d) primul semn (+) corespunde, ca de obicei, restrictiei "![]() ", mai frecventa

in problemele de maximum, iar al doilea semn (-) restrictiei "

", mai frecventa

in problemele de maximum, iar al doilea semn (-) restrictiei "![]() ", mai frecventa

in problemele de minim.

", mai frecventa

in problemele de minim.

Folosind datele din Tabelul 1 (referitor la problema (6)) sa se stabileasca domeniul de variatie pentru care se obtine un maximum al functiei-obiectiv V: a) pentru numarul de ore de lucru (in problema egal cu 240 ore); b) pentru cantitatea de material (in problema (6) egala cu 400 kg). In ambele cazuri, sa se discute valorile optime ale functiei-obiectiv.

Impartind coloana termenilor liberi (bi) din

etapa finala, cu coloana lui x4 (ai4, i![]() 1,3) se obtin

valorile extreme:

1,3) se obtin

valorile extreme:

![]() ,

, ![]() , ( 47)

, ( 47)

![]() . (48)

. (48)

Corespunzator lui ![]() , variabilele de

baza din etapa finala au urmatoarele variatii (vezi

coeficientii ai4):

, variabilele de

baza din etapa finala au urmatoarele variatii (vezi

coeficientii ai4):

![]() ;

; ![]() ;

; ![]() . (49)

. (49)

Variabilele secundare au variatii nule:

![]() . (50)

. (50)

Variatia functiei-obiectiv este (dupa forma initiala sau dupa 10-46-c):

![]() V = 10

V = 10![]() x1 + 25

x1 + 25![]() x2 =

x2 = ![]() b1(25 x 1 + 0 x 3/2 + 10 x (-1)) = 15

b1(25 x 1 + 0 x 3/2 + 10 x (-1)) = 15![]() b1 (51)

b1 (51)

-1100 ![]() 900; 3000

900; 3000 ![]() max V

max V ![]() 5000. (52)

5000. (52)

In concluzie, venitul ramane maxim in conditiile maririi manoperei cu maximum 60 ore si a reducerii cu maximum 220/3 ore. In aceste conditii valoarea optima realizata variaza intre 3000 si 5000 UM.

b) Cantitatea de material (coef. ![]() ) este legata

de variabila x5 care, in final, conform Tabelului 1, apare ca

variabila principala, avand coeficientul 1 si valoarea 110 kg.

Avem deci s = 2, k = 5. Conditia de nenegativitate conduce

la (vezi 46-d, k = 5, ik = 2, bik =

110, Tabel 1):

) este legata

de variabila x5 care, in final, conform Tabelului 1, apare ca

variabila principala, avand coeficientul 1 si valoarea 110 kg.

Avem deci s = 2, k = 5. Conditia de nenegativitate conduce

la (vezi 46-d, k = 5, ik = 2, bik =

110, Tabel 1):

![]() -110;

-110; ![]() = 0; (c5 =

0). (53)

= 0; (c5 =

0). (53)

Prin urmare, cantitatea de material poate fi redusa cu maximum 110 kg si crescuta oricat fata de valoarea b2 = 400. Rezulta:

290 ![]() (54)

(54)

In aceste conditii, deoarece variabila x5 intra cu coeficientul c5 = 0 in functia-obiectiv, max V = 4100 UM nu se schimba. In fond, 110 kg de material au ramas nefolosite, asa incat reducerea cu aceasta cantitate nu modifica venitul V. Marirea cantitatii de material nu schimba, de asemenea, nimic, deoarece orice cantitate adaugata peste 290 kg ramane neutilizata.

Am vazut ca, in final, optimul se realizeaza prin aducerea

la acelasi semn ![]() pentru cazul

maximului,

pentru cazul

maximului, ![]() pentru minim, a

coeficientilor

pentru minim, a

coeficientilor ![]() . Intrucat forma

finala este echivalenta celei initiale, se poate discuta

influenta parametrilor cj,

. Intrucat forma

finala este echivalenta celei initiale, se poate discuta

influenta parametrilor cj, ![]() in ultima etapa. Avem (conform

relatiei 28)

in ultima etapa. Avem (conform

relatiei 28) ![]() , si:

, si:

![]() , i

, i![]() (28)

(28)

Conditia de optimalitate se pastreaza atat timp cat semnul

coeficientilor ![]() obtinut in final este mentinut.

obtinut in final este mentinut.

Pe baza relatiei (28), putem distinge doua situatii:

a) coeficientul ck modificat

se refera la variabilele secundare, deci k![]() iS. Atunci, din (28), se obtine:

iS. Atunci, din (28), se obtine:

![]() , k

, k ![]() iS (55)

iS (55)

Prin urmare se modifica doar coeficientul variabilei xk:

(56)

(56)

Rezulta ca ![]() este limitat superior de un numar pozitiv

(-

este limitat superior de un numar pozitiv

(-![]() ) in cazul maximului

si limitat inferior de un numar negativ (-

) in cazul maximului

si limitat inferior de un numar negativ (-![]() ), in cazul

minimului.

), in cazul

minimului.

Deoarece xk este variabila secundara, variatia functiei-obiectiv este nula:

![]() (xk

= 0, k

(xk

= 0, k![]() iS), (56-a)

iS), (56-a)

iar optimul se pastreaza, daca inegalitatile (56) sunt respectate;

b) coeficientul ck modificat

se refera la variabila xk din baza. In acest caz k![]() iB, caruia ii corespunde i = ik = k. Rezulta:

iB, caruia ii corespunde i = ik = k. Rezulta:

![]() j

j![]() iS, (57)

iS, (57)

adica se modifica toti coeficientii ![]() care inmultesc

variabilele secundare. Rezulta:

care inmultesc

variabilele secundare. Rezulta:

(58)

(58)

Din (58) rezulta un set de (m - n) inegalitati care

trebuie satisfacute simultan de ![]() . Aceste

inegalitati odata satisfacute, variatia

functiei-obiectiv in jurul optimului este:

. Aceste

inegalitati odata satisfacute, variatia

functiei-obiectiv in jurul optimului este:

![]() (58-a)

(58-a)

Problema 9

Folosind datele din Tabelul 2 (referitor la problema 7) sa se studieze senzitivitatea conditiilor de optimalitate la variatia: a) coeficientului c4; b) coeficientului c2 al functiei-obiectiv.

Se va studia si comportarea functiei-obiectiv (minim).

Rezolvare

a) In acest caz variabila x4, corespunzatoare lui c4 = 0, este secundara. Folosim relatia (56) pentru k = 4, cazul fiind de minim.

Rezulta (k = 4) din (56) pentru minim:

![]() (59)

(59)

Functia-obiectiv, conform cu (56-a) are variatia nula:

![]() (x4 = 0). (60)

(x4 = 0). (60)

deci valoarea minima, min F

= 11 830, se pastreaza cu conditia c4 ![]()

b) Coeficientul c2 = 700 corespunde variabilei x2 din baza (etapa finala, Tabelul 2). Aplicam inegalitatile (57) pentru cazul de minim, k = 2. Se obtine din (57), cazul de minim, ik = 2:

a2j c2 < ![]() , j

, j ![]() (61-a)

(61-a)

adica:

![]()

![]()

![]() 630; (61-b)

630; (61-b)

![]()

![]() - 1;

- 1; ![]() -

630; (61-c)

-

630; (61-c)

Deoarece ![]() ,

inegalitatile (61-c) pot fi indeplinite simultan intotdeauna, prin

urmare studiul se reduce la inegalitatile (61-b). Se obtine, in continuare:

,

inegalitatile (61-c) pot fi indeplinite simultan intotdeauna, prin

urmare studiul se reduce la inegalitatile (61-b). Se obtine, in continuare:

c2 ![]() 2450; -

70

2450; -

70 ![]() c2

c2 ![]() 630

630 ![]() c2

c2 ![]() 2100 . (62)

2100 . (62)

Variatia functiei-obiectiv este, conform (58-a):

Δf = x2

Δc2 = ![]() Δc2; - 190

Δc2; - 190 ![]() Δf

Δf

![]() 3800, (63-a)

3800, (63-a)

adica min C se mentine intre limitele 11 830 + C

11 640 ![]() min C

min C

![]() 15 630. (63-b)

15 630. (63-b)

CAPITOLUL 11

METODA DRUMULUI CRITIC

Metoda drumului critic a aparut in timpul celui de-al doilea razboi mondial, fiind dezvoltata la inceputul anilor '50 in Marea Britanie si SUA. In marea Britanie metoda a fost introdusa la inceput de companiile de electricitate conducand la reducerea duratei medii a reviziilor generale a unor centrale electrice cu pana la 30 %. In SUA, marina a dezvoltat o metoda denumita PERT (Programme Evaluation and Review Technique); independent, compania Du Pont a elaborat o metoda denumita chiar metoda drumului critic, realizand economii insemnate. Toate cele trei metode sunt similare, fiind extinse si in alte domenii, cum ar fi: constructii, contabilitate, studiul organizatiilor etc.

In general metoda realizeaza o schema de optimizare a desfasurarii in timp a activitatilor unui proiect, avand in vedere momentele de incepere si de finalizare a activitatilor corelate intre ele, evitand intarzierile si neconcordantele. Pentru a fi eficienta, metoda drumului critic cere o definire clara a obiectivelor si o estimare corecta a duratelor activitatilor componente, in raport cu resursele disponibile. Pe ansamblu, se urmareste folosirea cat mai eficienta a resurselor materiale si umane si reducerea duratei totale a proiectului.

![]()

![]() Se numeste activitate o

componenta a proiectului, distincta de celelalte prin continut,

moment initial si final, precum si prin competente si

resurse. Activitatea se prezinta printr-o sageata " " care incepe intr-un nod

si se termina in alt nod. Nodurile se noteaza cu cercuri: "O".

Totalitatea nodurilor si sagetilor formeaza o retea in

care apar mai multe drumuri (trasee). Uneori, pentru completarea diferitelor

trasee, se pot introduce activitati fictive, notate printr-o

sageata intrerupta: " ". O activitate fictiva introdusa face reteaua mai

usor de interpretat; timpul si resursele alocate unei astfel de

activitati sunt nule.

Se numeste activitate o

componenta a proiectului, distincta de celelalte prin continut,

moment initial si final, precum si prin competente si

resurse. Activitatea se prezinta printr-o sageata " " care incepe intr-un nod

si se termina in alt nod. Nodurile se noteaza cu cercuri: "O".

Totalitatea nodurilor si sagetilor formeaza o retea in

care apar mai multe drumuri (trasee). Uneori, pentru completarea diferitelor

trasee, se pot introduce activitati fictive, notate printr-o

sageata intrerupta: " ". O activitate fictiva introdusa face reteaua mai

usor de interpretat; timpul si resursele alocate unei astfel de

activitati sunt nule.

La construirea unei retele de drumuri intre noduri, sunt respectate anumite reguli pe care le vom ilustra si in exemplele date. Astfel, se evita drumurile duble (multiple): doua noduri se leaga printr-o singura sageata; de asemenea, se evita existenta mai multor noduri terminus, de la care nu mai incepe nici o activitate (in afara celei care reprezinta sfarsitul proiectului).

Se noteaza cu TmS si TMS timpul minim, respectiv timpul maxim, pentru startul unei activitati. Aceste momente se inscriu in fiecare nod, sub forma de mai jos:

TmS se determina plecand din momentul inceperii proiectului, considerat moment zero (TmS = 0) si adaugand durata fiecarei activitati in parte, in sensul sagetilor. TMS se determina plecand de la nodul terminus al proiectului, in sens invers, spre nodul initial (TmS = 0, TMS = 0), scazand duratele activitatilor. Se respecta urmatoarele reguli:

a) daca la un nod se ajunge pe doua trasee diferite, se ia pentru TmS valoarea cea mai mare, iar pentru TMS valoarea cea mai mica;

b) pentru activitatile fictive, durata (adaugata la TmS sau scazuta din TMS) este zero;

c) drumul critic este traseul format cu nodurile consecutive avand TmS = TMS.

In vederea testarii pietei pentru lansarea unui nou produs, activitatile identificate sunt cele prezentate in Tabelul 11.1, impreuna cu succesiunea si duratele lor. Se cere sa se stabileasca durata totala a proiectului si drumul critic pentru cele doua cazuri 1 si 2 in care duratele activitatilor C, E si G sunt modificate.

Tabelul 11.1

Problema 11.1

|

Denumirea activitatii |

Notatie |

Durata (zile) | |||

|

Caz 1 |

Caz 2 |

||||

A | |||||

|

Adoptarea strategiei de studiu al pietei |

B | ||||

|

Stabilirea tehnologiei fabricatiei produsului |

C | ||||

|

Lansarea pachetului de reclame |

D |

A, B | |||

|

Amenajari spatii de depozitare |

E |

A, D | |||

|

Producerea lotului-test |

F |

C | |||

|

Conceperea si producerea ambalajului |

G |

D | |||

|

Ambalare si distribuire |

H |

F, G | |||

|

Urmarirea vanzarilor |

I |

D, H | |||

|

Durata totala (zile) | |||||

Rezolvare

a) Reteaua de noduri in cazul 1 este prezentata in fig. 11.1. S-au completat la inceput timpii inferiori de start (TmS), luand valorile maxime. Spre exemplu, la nodul 2 se ajunge plecand din nodul 1 cu activitatea A durand o zi. Activitatea care incepe din nodul 2 fiind precedata de A, dar si de B (adoptarea strategiei), s-a introdus activitatea fictiva AF1 de durata zero, dar care transfera momentul inferior 2 din nodul 3 in nodul 2, durata activitatii B fiind mai mare decat durata activitatii A (activitatile si duratele lor sunt indicate pe fiecare sageata dintre noduri). La fel, in nodul 7, momentul inferior TmS este de 8 zile, egal cu suma duratelor activitatilor C si F. In acest fel, se ajunge in nodul 9 cu TmS = 14 zile (fata de startul proiectului in nodul 1). In acest stadiu, se completeaza TMS = 14 zile pentru nodul terminus 9 (TmS 9 = TMS 9, pentru nodul 9): sfarsitul unui proiect poate reprezenta startul unui proiect nou. La fel, in nodul 1 avem TmS 1 = TMS 1 = 0, prin definitia startului. Din nodul 9 plecam in sens invers, scazand duratele activitatilor; astfel, ajungem in nodul 8 cu TMS 8 = 14 - 3 = 11, iar in nodul 5 cu TMS 5 = 14 - 4 = 10 zile. Tot in nodul 5 ajungem insa si pe traseul nodurilor 8, 7, 6 cu TMS 5 = 11 - 3 - 0 - 3 = 5 < Prin urmare, luam valoarea cea mai mica TMS 5 = 5 zile. Valoarea TMS 1 = 0 in nodul 1 de start se regaseste pe traseul 9 - 8 - 7 - 4 - 1. Acest traseu are TmS i = TMS i, i = 9, 8, 7, 4, 1 si constituie drumul critic, intrucat starturile din punctele care il formeaza nu lasa loc nici unei intarzieri peste limita inferioara de start. Prin urmare, durata totala (optima) a proiectului este de 14 zile.

O remarca asupra activitatii care nu precede nici o alta activitate din proiect: daca atribuiam acestei activitati un nod separat (diferit de cel terminus cu TmS = 4 + 4 = 8), pentru a determina momentul limita superior, era necesara o activitate fictiva, AF4, care ne ducea spre nodul 9, dupa schema de mai jos (Fig. 11.2):

Fig. 11.2 Drum alternativ intre nodurile 5, 9

Nodul 5' nu ne aduce informatii suplimentare: stim ca activitatea E incepe in ziua a 4-a si dureaza 4 zile. Nodurile din varful sagetilor nu contin intotdeauna informatii precise cu privire la sfarsitul activitatilor, ci ne spun doar daca aceste activitati s-ar putea prelungi fara a stopa proiectul, desi ar aduce unele cheltuieli suplimentare. Activitati de tipul E, care nu preced alte etape au un caracter mai general si se presupune ca au un efect pozitiv, chiar daca proiectul nu aduce rezultatele scontate.

b) In cazul 2, reteaua apare ca in Fig. 11.3. Urmand regulile precizate mai sus, se calculeaza TmS si TMS pentru fiecare nod. Modificarea duratei activitatilor C (doua zile in loc de trei) si G (patru zile in loc de trei) lasa neschimbata durata totala a proiectului, dar modifica drumul critic care urmeaza acum traseul nodurilor 1, 3, 2, 5, 6, 7, 8, 9. In noul traseu apar si trei activitati fictive: AF1, AF2 si AF3.

Corectitudinea drumului critic se poate testa prin calculul diferentei dintre timpul maxim la dispozitie si durata fiecarei activitati componente denumita rezerva totala (RT) de timp. Astfel pentru o activitate intre nodurile i, j de durata dij vom scrie:

RTij = TMS (j) - TmS (i) - dij.

Pentru fiecare traseu ij al drumului critic trebuie sa avem RTij = 0. Spre exemplu in Fig. 11.1, pentru nodurile 4, 7 avem:

RT 47 = TMS (7) - TmS (4) - d47 = 8 - 3 - 5 = 0. (11.2)

Pentru nodurile 5, 6, care nu apartin drumului critic, avem:

RT 56 = TMS (6) - TmS (5) - d56 = 8 - 4 - 3 = 1 zi. (11.3)

In afara rezervei totale de timp (RT), mai putem defini:

rezerva libera de timp pentru doua noduri i, j consecutive, notata RLij:

RLij = TmS (j) - TmS (i) - dij (11.4)

care reprezinta durata cu care activitatea ar putea fi amanata, fara a afecta activitatile care urmeaza;

rezerva independenta de timp, RI:

RIij = TmS (j) - TMS (i) - dij (11.5)

Pentru activitatea E dintre nodurile 5, 9 (Fig.11.3) avem:

RT 59 = TMS 9 - TmS 5 - d59 = 14 - 4 - 3 = 7 zile. (11.6)

RL 59 = TmS 9 - TmS 5 - d59 = 14 - 4 - 3 = 7 zile. (11.7)

RI 59 = TmS 9 - TMS 5 - d59 = 14 - 4 - 3 = 7 zile.

Din (11.6) se vede ca traseul 59 nu apartine drumului critic, desi are noduri cu TmS = TMS.

11.2 Diagrame (grafice) Gantt. Exemplu.

Sunt diagrame care urmaresc modul de asigurare al suportului administrativ pentru activitatile programului. Unele dintre aceste activitati pot cere mai multe persoane calificate pentru urmarire si control, altele mai putine. Pe de alta parte numarul persoanelor cu o astfel de calificare inalta - eventual membrii ai corpului administrativ - este limitat si s-ar putea impune o modificare a TmS si TMS pentru a nu angaja persoane suplimentar. In acest scop, pot fi utilizate rezervele de timp: RT, RL, RI pe baza intocmirii unor diagrame de urmarire a fluxului activitatilor. Acestea se numesc diagrame Gantt, si sunt prezentate, in continuare, pentru cazul 1 analizat anterior. Diagrama Gantt apare in Fig. 11.4. In partea superioara sunt trecute activitatile, incepand cu cele incluse in drumul critic ( activitatile C, F, H , I), pentru care nu avem rezerve de timp. In partea de jos a diagramei este trecut personalul necesar conform tabelului 11.1. Cu linie intrerupta este indicat personalul necesar in varianta modificata in care activitaea E este deplasata in E'. Astfel numarul maxim de persoane necesare este redus de la 4 la 3.

Fig. 11.4 Diagrama Gantt. Cazul 1

![]() varianta 1

varianta 1

![]()

![]() varianta cu E'

varianta cu E'

drumul critic

CAPITOLUL 12

MATEMATICI FINANCIARE

Dobanda reprezinta o suma adaugata unei sume initiale, S0, depuse la o banca, dupa trecerea unui anumit interval de timp. O notatie adecvata pentru dobanda este D(S0, t), unde t reprezinta timpul (durata depunerii). Prin urmare, valoarea (suma) finala, sau suma (valoarea) revenita celui care a plasat suma S0 este:

S(S0, t) = S0 + D(S0 , t). (12.1)

Dobanda are urmatoarele proprietati:

1) D(S0 , t) ![]() 0 ;

0 ;

2) D(0, t) = D(S0 , 0)

12.1.1. Dobanda simpla. Exemple.

In cazul dobanzii simple, avem relatia:

D(S0, t)

= S0 ![]() , d(t) =

, d(t) =  , (12.2)

, (12.2)

unde d(t) este dobanda simpla unitara (pe unitate monetara UM), o functie pozitiva, exprimata de obicei in procente. Functia d(t) se construieste cu ajutorul ratei anuale a dobanzii, r, exprimata de asemenea in procente pe o durata specificata. De regula, rata anuala a dobanzii este constanta. Daca durata este egala cu unitatea (ex. 1an), d(t) si r sunt numeric egale.

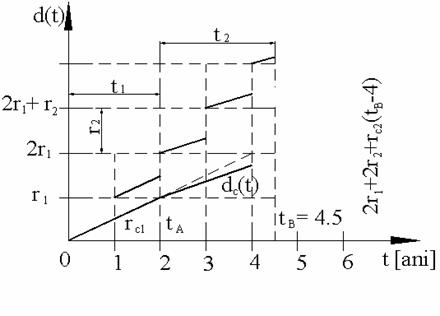

Poate exista clauza ca dobanda fixata sa se adauge la sfarsitul perioadei. Daca suma se modifica in interval, spre exemplu, la jumatatea perioadei, atunci se modifica r (practic se scade), adica dobanda simpla unitara devine:

d(t) = r[tani] + rC (t-[tani]);

rC ![]() r, (12.3)

r, (12.3)

unde partea intreaga a numarului t s-a notat cu [ ], iar cu rC o dobanda in cont curent (adica pe perioada nedelimitata). Prin urmare, valoarea finala este:

S = S0 (12.4)

(12.4)

Cazul depunerii in cont curent se obtine pentru r = rC , dC (t) = rC t.

Exemplul 12.1

Sa se calculeze valoarea finala (revenita) pentru o depunere S0 = 2000 UM, in regim de dobanda simpla, cu o rata de 12 % pe an in urmatoarele situatii: a) t = 1 an, b) t = 4 ani, c) t = 2.5 ani. Se prevede ca, la reducerea perioadei sub un an dobanda se reduce la 6 %.

Raspuns

a) Pentru t = 1 an si r = 12 %, rC = 6 %, avem (S0 = 2000 UM):

![]()

S0 = 2000(1 + 0.12) = 2240 UM.

b) Pentru t= 4 ani, rezulta:

![]()

S0 = 2000(1 + 0.48) = 2960 UM.

c) Pentru t = 2.5 ani, rezulta:

![]()

S0 = 2000(1 + 0.27) = 2540 UM.

Daca depunerea se face in cont curent, dobanda dupa t = 2.5 ani ar fi:

D ![]() = 300 UM, in loc

de 540 UM.

= 300 UM, in loc

de 540 UM.

In cazul cand rata r a dobanzii se schimba pe parcursul intervalului de depunere, formula (12.4) se aplica pe subintervale. Putem scrie d(t) sub forma:

d(t)  ,

,  , n = 1, 2, 3,

. ,

, n = 1, 2, 3,

. ,

(12.5)

n fiind numarul total de

subintervale la sfarsitul carora se schimba ratele anuale ri

si rCi. Pentru n=1 si ![]() = 1 an, dobanda unitara este numeric

egala cu rata (d(t)=r.1 an).

= 1 an, dobanda unitara este numeric

egala cu rata (d(t)=r.1 an).

|

|

Fig. 12.1 Variatia dobanzii simple unitare in cazul modificarii ratei anuale dupa t1 = tA = 2 ani si dupa tB = t1 + t2 = 4.5 ani

In fig. 12.1, este prezentata situatia in care ratele anuale r, rC se schimba dupa tA = t1 = 2 ani si apoi dupa t2 = tB - tA = 2.5 ani. S-a indicat si variatia dobanzii unitare in cont curent, dC(t).

Exemplul 12.2

Sa se calculeze suma finala revenita pentru o depunere initiala S0 = 2000 UM, in regim de dobanda simpla pe o durata t = 4 ani, tinand cont ca rata dobanzii se modifica anual dupa legea:

ri = 12 - 2(i - 1), i = 1, 2, 3, 4; procente/an.

Raspuns

Aplicand formulele (12.5) pentru ri dat anterior, n = 4 si ti = 1 an, se obtine:

d(4)

Rezulta suma finala:

S = S0 (1 +

d(4)) = 2000 ![]() 1.36 = 2720 UM,

1.36 = 2720 UM,

fata de 2960 UM in cazul cand dobanda nu s-ar fi micsorat.

Sistemul dobanzii simple nu este cel mai avantajos pentru depunator, decat daca se prevede in contract pastrarea ratei dobanzii nemodificata pe o perioada de mai multi ani. Astfel , daca nu exista alte avantaje prevazute in contract, depunatorul va prefera ca dobanda sa fie capitalizata la sfarsitul fiecarei perioade. In acest caz se, ajunge la dobanda compusa, in care formula (12.4) se inlocuieste (in cazul unui numar intreg de ani), cu formula:

S = S0 , n = 1, 2, 3,

. (12.6)

, n = 1, 2, 3,

. (12.6)

care reprezinta un caz paticular important al dobanzii compuse.

Presupunand r = const. (independent de n), se obtine o crestere mai rapida (exponentiala), fata de cazul dobanzii simple. In formula (121.6), rata r este inmultita cu 1an, iar n este numarul de ani (adimensional).

Exemplul 12.3

Se reia cazul b) din Exemplul 1, in care n = 4 , r = 12 % /an. Rezulta suma finala:

S ![]() 1.574 = 3147 UM,

1.574 = 3147 UM,

fata de 2960 UM in cazul dobanzii simple.

In multe cazuri, se fac mai multe capitalizari pe parcursul anului: la o luna, trimestrial, semestrial, sa spunem de m ori pe an, in regim de dobanda compusa, rata dobanzii fiind micsorata proportional. Daca se considera depunerea pe n ani, fara extrageri sau depuneri intermediare, suma finala se calculeaza cu formula:

S = Sm = S  . (12.7)

. (12.7)

In formula (12.7), m trebuie

considerat in ![]() iar n in ani,

astfel incat produsul mn este un

numar.

iar n in ani,

astfel incat produsul mn este un

numar.

Exemplul 12.4

Sa presupunem depunerea initiala S0 = 2000 UM pe doi ani (n = 2 ani), cu o rata anuala r = 12 %, in regim de plata semestriala a dobanzii (ex. la o societate de constructii).

Formula (12.7) da suma revenita in final:

S

![]() (1.06)4

= 2000

(1.06)4

= 2000 ![]() 1.262

1.262 ![]() 2525 UM,

2525 UM,

fata de cazul platii anuale a dobanzii (m = 1 capitalizari /an), care da:

S  = 2000

= 2000 ![]() 1.254

1.254 ![]() 2509 UM.

2509 UM.

S2 corespunde unei rate anuale mai mari de 12 % / an, si anume:

r  = 0.1236; r2 = 12.36 % /an ,

= 0.1236; r2 = 12.36 % /an ,

Observatie

a) Bancile modifica, in general, rata dobazilor in functie de rata inflatiei sau de alti factori. Ca urmare a schimbarii ratelor anuale la intervale consecutive ni, i = 1, 2, ., k, suma finala revenita in cazul dobanzii compuse se scrie:

S = S  (12.8)

(12.8)

b) Dobanda unitara compusa dupa n ani, se poate calcula cu formula:

d(n)  , n =

, n = ![]() . (12.9)

. (12.9)

c) Datorita calcularii dobanzii la intervale mai mici de un an (luna, trimestru, semestru etc.), formula (12.7) conduce la o rata medie anuala mai mare, comparativ cu formula (12.6). Notand cu rma aceasta rata medie anuala , vom scrie egalitatea:

de unde rezulta

. (12.10)

. (12.10)

Rata medie anuala, rma , pentru diferite moduri de

capitalizare (m ), este data in

Tabelul 12.1. In Exemplul 12.4, s-a calculat r2 = r2a;

s-a obtinut o crestere destul de mica. Cand ![]() , din (12.10)

rezulta o valoare limita pentru rma , notata

, din (12.10)

rezulta o valoare limita pentru rma , notata ![]()

(12.10-a)

(12.10-a)

Din Tabelul 12.1, se observa ca ![]() difera de r destul de putin pentru r

difera de r destul de putin pentru r ![]() 0.10 /an .

0.10 /an .

Exemplul 12.5

Sa se calculeze suma finala revenita in cazul depunerii initiale S0 = 2000 UM, daca rata anuala scade cu doua procente in fiecare an. Sa se calculeze dobanda si dobanda unitara.

Raspuns

Aplicam formula (12.8)

pentru r1 = 12 % /an, r2 = 10 % /an, r3

= 8 % /an, r4 = 6 % /an si nk = 1, k![]() Se

obtine:

Se

obtine:

S ![]() 1.4104 = 2820.8 UM,

1.4104 = 2820.8 UM,

fata de 3147 UM in cazul cand rata anuala ar fi ramas 12 % /an. Dobanda obtinuta este:

D(4) = S - S0 = 820.8 UM,

iar dobanda unitara:

d ![]()

Tabelul 12.1

Rata medie anuala rma pentru diverse sudiviziuni ale

calcularii dobanzii compuse (r2a - semestrial, r3a -

la fiecare patru luni, r4a - trimestrial, r12a - lunar, r360a

- zilnic, ![]() -

la intervale oricat de mici).

-

la intervale oricat de mici).

|

r = r1a |

r2a |

r3a |

r4a |

r12a |

r360a |

|

||

Un bun se poate deprecia in timp (uzura fizica si morala). O suma de bani neinvestita se poate devaloriza, spre exemplu, datorita inflatiei. Daca r reprezinta rata devalorizarii (a inflatiei), sau de scadere a valorii de inventar a unui bun care se deprecieaza, se poate calcula valoarea efectiva dupa n ani cu o formula similara cu cea de dobanda compusa, in care rata r este negativa. Vom lua r > 0 si vom scrie formula (12.6) dupa cum urmeaza:

S

= S0 . (12.11)

. (12.11)

Daca S si S0 sunt cunoscute (S < S0) se poate calcula rata de depreciere:

(12.12)

(12.12)

In acest caz, s-a considerat deprecierea proportionala. Se poate considera si o depreciere cu o valoare constanta pe mai multi ani, ceea ce ar corespunde formulei dobanzii simple cu r < 0.

Exemplul 12.6

Sa se calculeze valoarea de inventar a unui utilaj cu valoarea initiala S0 = 18000 UM, dupa trei ani, presupunand o rata de depreciere de 16 % pe an.

Raspuns

Conform formulei (12.11), se obtine (r = 16 % /an):

S ![]() 0.593 =

10668.7 UM.

0.593 =

10668.7 UM.

Exemplul 12.7

Se considera un obiect de inventar cu valoarea initiala S0 = 25000 UM, care se depreciaza in patru ani la valoarea S = 16000 UM. Sa se calculeze rata de depreciere.

Raspuns

a) Depreciere proportionala (procentuala): se aplica formula (12.8) si se obtine:

pe an.

pe an.

Deprecierea in primul an este:

![]() UM.

UM.

Deprecierea in anul al II-lea este:

Vd2 ![]() 0.1056 = 2360.7 UM.

0.1056 = 2360.7 UM.

Deprecierea in anul al III-lea este:

Vd3 ![]() 0.1056 = 2111.5 UM.

0.1056 = 2111.5 UM.

Deprecierea in anul al IV-lea:

Vd4 ![]() 0.1056 = 1888.5 UM.

0.1056 = 1888.5 UM.

b) Depreciere cu valoare constanta pe fiecare an (variatie liniara):

Vd ![]() UM/an.

UM/an.

Formula (12.6) a dobanzii compuse sugereaza o crestere in timp a capitalului initial, S0, in cazul in care acesta este activ, adica este investit sau depus la o banca. Suma S0 poate fi privita ca valoare actuala (S0) capabila sa produca o valoare viitoare S. Pentru unele persoane poate fi preferabil ca suma S0 = 2000 UM din exemplele anterioare sa fie "sigura in buzunar" pentru unul, doi sau mai multi ani, spre exemplu, pentru a fi cheltuita intr-o excursie; altii ar privi-o ca pe o suma necesara spre a produce in doi ani o suma de 2000(1 + 0.12)2 = 2508.8 UM, ca urmare a depunerii cu o rata anuala a dobanzii de 12% /an. Astfel S0, poate fi privita ca valoare prezenta a valorii S de peste doi sau mai multi ani.

Conceptul de valoare actuala (prezenta) permite sa decidem intre diferitele oportunitati de a incheia o afacere, avand in vedere ca afacere inseamna "a promite" o anumita suma in viitor. Aceasta trebuie redusa la valoarea prezenta.

Exemplul 12.8

Se ofera doua oportunitati: a) de a realiza 10000 UM in doi ani, sau b) de a realiza 12000 UM in trei ani. Consultantul dvs. de afaceri va recomanda sa folositi o rata medie de reducere de 10 %. Care oportunitate pare mai avantajoasa ?

Raspuns

Utilizam relatia (12.6) cu r = 10 % /an. Pentru cele doua cazuri avem:

a) S = 10000 UM, n = 2,

S  = 8264.5 UM;

= 8264.5 UM;

b) S = 12000 UM, n = 3,

S  = 9015.8 UM.

= 9015.8 UM.

Rezulta ca este preferabila oportunitatea b) care conduce la o valoarea actuala mai mare. Totusi alti factori pot intra in joc. Spre exemplu, daca in cazul a) costul pregatirii afacerii este de 500 UM, iar in cazul b) de 1500 UM, atunci valoarea prezenta neta este:

![]() = 8264.5 - 500 =

7764.5 UM pentru cazul a),

= 8264.5 - 500 =

7764.5 UM pentru cazul a),

![]() = 9015.8 - 1500 =

7515.8 UM pentru cazul b),

= 9015.8 - 1500 =

7515.8 UM pentru cazul b),

ceea ce face ca prima afacere sa devina mai avantajoasa. La aceasta se adauga si avantajul timpului mai scurt (cu 2 ani), care permite disponibilizarea unor fonduri pentru alte investitii.

Se pune problema determinarii unei rate anuale r, astfel incat o investitie initiala, S0, sa fie recuperata pe parcursul a doi, trei sau mai multi ani. Aceasta rata poate fi comparata cu rata depunerii la banca si se poate dovedi mai avantajoasa. Renuntand la exprimarea in procente, vom scrie r in loc de r/100 si vom scrie ecuatia:

S  , i

, i![]() , (12.13)

, (12.13)

unde Si , i![]() , este suma

recuperata in anul i, iar k este numarul total de ani

al desfasurarii activitatii. Se observa ca S0 este

tocmai valoarea prezenta. Date fiind S0 si Si,

i

, este suma

recuperata in anul i, iar k este numarul total de ani

al desfasurarii activitatii. Se observa ca S0 este

tocmai valoarea prezenta. Date fiind S0 si Si,

i![]() , determinarea ratei

interne de revenire r, revine la a gasi o solutie

pozitiva, subunitara, pentru ecuatia polinomiala de gradul k:

, determinarea ratei

interne de revenire r, revine la a gasi o solutie

pozitiva, subunitara, pentru ecuatia polinomiala de gradul k:

, x =

, x = ![]() , r

, r ![]() 0, x

0, x

![]() (0,1) . (12.14)

(0,1) . (12.14)

Exemplul 12.9

Se investeste suma S0 = 10000 UM in urmatoarele situatii:

a) k = 2, S1 = 4000 UM, S2 = 8000 UM;

b) k = 2, S1 = 8000 UM, S2 = 4000 UM;

c) k = 3, S1 = 4000 UM, S2 = 5000 UM, S3 = 5000 UM.

Raspuns

Avem de rezolvat urmatoarele ecuatii (vezi 12.14):

a) 0.8x2 + 0.4x - 1 = 0,

x

= 0.8956; ra = ![]() ra

= 11.65 % /an;

ra

= 11.65 % /an;

b) 0.4x2 + 0.8x - 1 = 0,

x

= 0.8708; ra = ![]() = 0.1483; rb

= 14.83 % /an ;

= 0.1483; rb

= 14.83 % /an ;

c) 0.5x3 + 0.5x2 + 0.4x - 1 = 0,

x

= 0.8464; ra = ![]() = 0.1814; rc

= 18.14 % /an .

= 0.1814; rc

= 18.14 % /an .

In cazurile b) si c) ratele interne de revenire (rb, rc) se dovedesc a fi mai mari decat o dobanda bancara de 12 % an ; prin urmare investitia este mai avantajoasa decat depunerea la banca.

Pana acum am considerat o investitie initiala S0, supusa unei dobanzi. In continuare, vom considera cazul cand, pe parcursul duratei de depunere de n ani, se introduc sume suplimentare. Aceste depuneri se fac esalonat, de preferinta, la sfarsitul fiecarui an.

Notand cu ![]() suma adaugata la sfarsitul

fiecarui an, presupusa constanta si notand cu q suma :

suma adaugata la sfarsitul

fiecarui an, presupusa constanta si notand cu q suma :

![]() , (12.15-a)

, (12.15-a)

unde r este rata anuala a dobanzii compuse, vom obtine

contributia sumei ![]() in cei n ani:

in cei n ani:

. (12.15-b)

. (12.15-b)

S-a presupus ca ![]() se depune la sfarsitul fiecarui an.

se depune la sfarsitul fiecarui an.

Prin urmare, suma totala revenita, inclusiv efectul depunerii initiale S0, este:

S = S qn

![]() . (12.16)

. (12.16)

Exemplul 12.

Se depune suma

initiala S0 = 2000 UM pe patru ani (n = 4), cu o

rata anuala r = 12 % /an. La sfarsitul fiecarui an,

se adauga o depunere suplimentara ![]() = 300 UM. Se cere suma finala:

= 300 UM. Se cere suma finala:

Raspuns

Se aplica formula (12.16) cu:

S = 2000 UM, q = 1.12, ![]() = 300 UM. Se

obtine:

= 300 UM. Se

obtine:

S ![]() 1.124 + 300

1.124 + 300 = 3147.0 +1433.8 =

4580.8 UM.

= 3147.0 +1433.8 =

4580.8 UM.

Formula (12.16) are o serie de cazuri particulare interesante: acumulari, anuitati, imprumuturi etc.

Se depune suma ![]() la sfarsitul fiecarui an in vederea

acumularii, dupa n ani, a unei sume S. Deoarece

depunerea initiala S0 = 0, din (12.16), se

obtine:

la sfarsitul fiecarui an in vederea

acumularii, dupa n ani, a unei sume S. Deoarece

depunerea initiala S0 = 0, din (12.16), se

obtine:

![]() . (12.17)

. (12.17)

Exemplul 12.11

Care este suma care trebuie depusa anual, timp de trei ani, cu o rata a dobanzii de 10 % /an pentru a acumula 10000 UM?

Raspuns

Aplicand formula (12.17) cu S = 10000 UM, r = 10 % /an si n = 3, rezulta:

![]() = 3021.1

UM.

= 3021.1

UM.

In acest caz, se depune

o suma initiala S0 si se extrage anul o

suma ![]() (care

poate fi vazuta si ca o renta) pana la anularea

depozitului (S = 0) in n ani. Pentru S = 0, formula (12.13) conduce

la expresia:

(care

poate fi vazuta si ca o renta) pana la anularea

depozitului (S = 0) in n ani. Pentru S = 0, formula (12.13) conduce

la expresia:

![]() . (12.18)

. (12.18)

Suma ![]() , data de

(12.18), se numeste anuitate,

fiind primita anual de deponent.

, data de

(12.18), se numeste anuitate,

fiind primita anual de deponent.

Exemplul 12

a) Care este anuitatea care se obtine depunand o suma S0 = 20000 UM, cu o rata a dobanzii de 10 % /an, timp de 5 ani?

b) Care este suma care trebuie depusa initial pentru a obtine o anuitate de 1000 UM pe o durata de 4 ani? Se presupuneo rata a dobanzii de 12% /an.

Raspuns

a) Se aplica formula (12.18), si rezulta:

− 5275.9

UM,

− 5275.9

UM, ![]() = 5275.9 UM.

= 5275.9 UM.

b) Din (12.18) se obtine, pentru ![]() = − 1000 UM,

q = 1.12:

= − 1000 UM,

q = 1.12:

S

= −  = 3037.3

UM.

= 3037.3

UM.

In cazul cand n ![]() , formula (12.18)

conduce la expresia:

, formula (12.18)

conduce la expresia:

![]() . (12.19)

. (12.19)

Valoarea ![]() data de (12.19) a anuitatii se

numeste renta viagera.

data de (12.19) a anuitatii se

numeste renta viagera.

Exemplul 12.13

Care este suma care trebuie depusa (S0) cu o

rata a dobanzii de 10 % /an, pentru

a obtine o renta viagera ![]() = 1000 UM ?

= 1000 UM ?

Raspuns

Se aplica formula (12.19):

S ![]() = 10000 UM.

= 10000 UM.

Se imprumuta o suma initiala (S0

< 0) si se plateste in schimb o suma ![]() anual, luand in considerare si rata r

a dobanzii anuale care trebuie platita, astfel incat datoria sa

se stinga dupa n ani (S = 0). Se regaseste formula (12.18), cu deosebirea

ca S0 este negativ.

anual, luand in considerare si rata r

a dobanzii anuale care trebuie platita, astfel incat datoria sa

se stinga dupa n ani (S = 0). Se regaseste formula (12.18), cu deosebirea

ca S0 este negativ.

Exemplul 12.14

Ce plata anuala trebuie facuta pentru a stinge o suma de 20000 UM imprumutata cu o rata a dobanzii anuale de 8 % /an in 20 ani? Dar in 25 ani?

Raspuns

In formula (12.18), introducem S0 = − 20000 UM, r = 8 % /an si n = 20. Se obtine:

![]() = 2037.0 UM.

= 2037.0 UM.

Pentru n = 25, se obtine ![]() = 1873.6 UM.

= 1873.6 UM.

12.6. Operatiuni de scont (scontare).

Operatiunea de scont (sau scontare) consta in cumpararea de catre o banca a unor efecte de comert (hartii de valoare, trate, conosamente, certificate de depozit etc.) sau polite cu retinerea din valoarea lor nominala, a dobanzii pana la scadenta a dobanzii si a unui comision, rezultand o taxa de scont. Daca banca detinatoare vinde polita unei alte banci inainte de scadenta, operatiunea se numeste rescontare. In cazul in care sunt cumparate creantele in valuta ale exportatorului (inainte de scadenta), operatiunea se numeste forfetare, iar banca forfetor. In practica, bancile nu cumpara polite cu termen pana la scadenta mai mare de trei luni (90 de zile). Operatiunile de scont se inscriu in operatiile de calcul cu dobanzi simple sau compuse, dar sunt diversificate printr-o serie de modificari ale ratelor dobanzilor acordate si prin adaugarea unor taxe suplimentare, perceperea unor comisioane, taxe pe comisioane sau chiar prelungirea perioadei pana la scadenta prin adaugarea unor zile de banca. In final, rezulta taxa de scont totala denumita si agio.

Sa presupunem ca, la un moment to, un client, C, beneficiaza de un serviciu in valoare de So UM din partea unui creditor K. C emite o polita catre banca sa, Bc, care urmeaza sa-i plateasca lui K la momentul numit scadenta, ts, suma S, adica suma So plus dobanzile aferente perioadei (ts - to), cu o rata anuala a dobanzii ro. So se numeste valoare de emisiune a politei, iar S se numeste valoarea nominala la scadenta. In cazul in care creditorul K doreste sa incaseze contravaloarea politei inainte de scadenta, sa zicem la momentul ta < ts (in avans), el va vinde polita unei banci de scont (eventual chiar Bc), incasand suma Sa < S, numita valoare scontata sau valoare (actualizata) la momentul scontarii. Diferenta (S - Sa) se numeste taxa de scont (Txs ). In general, suma finala S (valoarea nominala la scadenta) se actualizeaza la momentul ta cu o rata de scont, rs , mai mare decat cea de la emisiune (rs > r0).

12.6.1.Scontul simplu. In acest caz, valoarea scontata ( actualizata) , Sa ,se calculeaza in regim de dobanda simpla si reprezinta valoarea prezenta a valorii nominale la scadenta , Sos , cu rata dobanzii rs :

(12.20)

(12.20)

In cazul in care rata rs a dobanzii de scont se schimba pe intervalul (ts - ta) de timp, vom scrie:

(12.21)

(12.21)

![]() fiind intervale de timp pe care rata dobanzii

va fi notata cu rsi,

fiind intervale de timp pe care rata dobanzii

va fi notata cu rsi,

![]()

Se obtine taxa de scont simplu rational:

(12.22)

(12.22)

12.6.2. Scontul compus. Daca valoarea scontata , Sa , se calculeaza in regim de dobanda compusa, pentru n intervale de timp i ani, cu dobanzile aferente rsi, vom scrie:

(12.23)

(12.23)

Observatie. Taxele de scont calculate cu formulele (12.20), (12.22) si (12.23) se numesc rationale, in sensul utilizarii formulelor exacte de calcul. Ele se pot simplifica, obtinandu-se asanumitele taxe de scont comercial (simplu sau compus).

Formulele de calcul sunt:

pentru regimul de scont simplu comercial:

![]() (12.24)

(12.24)

pentru regimul de scont compus comercial:

(12.25)

(12.25)

![]() fiind intervale de timp intre momentul

scontarii (actualizarii),

fiind intervale de timp intre momentul

scontarii (actualizarii), ![]() si scadenta (

si scadenta ( ![]() Prin urmare,

formula pentru calculul sumei scontate in regim compus comercial se reduce la

formula exacta pentru scontul simplu rational.

Prin urmare,

formula pentru calculul sumei scontate in regim compus comercial se reduce la

formula exacta pentru scontul simplu rational.

Doua operatiuni de scont , O1 si O2 , se numesc echivalente, daca valorile lor scontate la acelasi moment , ta , sunt egale. Cu notatiile de mai sus, se obtine:

![]() ,

, ![]() . (12.26)

. (12.26)

Notand cu S1, S2 valorile la scadenta , din (12.26) se poate scrie, in regimul de scont comercial :

a) pentru scont simplu:

![]() (12.27)

(12.27)

b) pentru scont compus:

(12.28)

(12.28)

12.6.3. Exemple de operatiuni de scont.

12.6.3.1 Exemplul 12.15.

In tabelul (12.2) sunt date valorile scontate a trei efecte la diferite momente precum si termenele scadente. Se cere sa se calculeze:

a) rata unica de scont si valorile nominale la scadenta;

b) valoarea de emisune a efectului 2, la 1 ianuarie;

c) termenul de scontare pentru ca toate cele trei efecte sa poata fi inlocuite printr-o plata unica in valoare de 16.01 milioane U.M.

Se va face calculul in regim de scont comercial simplu si compus. Se va utiliza pocedura germana: 1 an = 360 zile; 1 luna = 30 zile.

Operatiuni de scont

Efectul |

Valoare de emisiune1 ian. |

Valori scontate |

Ts (scadenta) |

|

|

15 febr. |

30 mart. |

|||

|

3 mil. |

30 martie |

|||

|

5 mil. |

15 aprilie |

|||

|

7 mil. |

8 mil. |

15 aprilie |

||

Rezolvare. a) Notand cu rs rata anuala unica pentru toate cele

trei efecte de scont si cu ![]() , i

= 1,2,3, valorile nominale la scadenta, putem scrie, pentru regimul

de scont simplu comercial:

, i

= 1,2,3, valorile nominale la scadenta, putem scrie, pentru regimul

de scont simplu comercial:

![]() (12.29)

(12.29)

indicele a indicand valori si momente de scontare (in avans fata de timpii tsi, de scadenta).

Pentru regimul de scont compus, sunt valabile relatiile:

(12.30)

(12.30)

semnificatia indicilor fiind aceeasi ca si in relatiile (12.29).

Marimile necunoscute sunt : rata unica de scont , rs , si valorile nominale la scadenta. Acestea se pot deduce folosind informatiile pentru efectul 3, mai numeroase , dupa cum urmeaza:

In regim de scont simplu comercial vom scrie:

(12.31-a)

(12.31-a)

(12.31-b)

(12.31-b)

Eliminand S3 din sistemul (12.31) , se obtine:

(12.32)

(12.32)

adica o rata anuala de scont de circa 49% /an.

Rezulta valorile nominale la scadenta:

U.

M.

U.

M.

U. M.

U. M.

U.M.

U.M.

In regim de scont compus se obtin ecuatiile:

adica o rata de scont de 58,54% /an (cu circa 9,5% mai mare decat in cazul regimului de scont simplu).

Rezulta valorile nominale de scadenta:

Rezulta valorile nominale de scadenta:

Se observa ca si valorile nominale la scadenta sunt ceva mai mari in regim de scont compus.

b) Valoarea de emisiune a efectului 2, considerand t0 = 1 ian., se calculeaza dupa relatiile de mai jos:

In regim de scont comercial simplu:

In regim de scont compus:

c) Fie ta timpul de scontare la care cele trei efecte ar putea fi inlocuite printr-o plata unica, Sa. Rezulta:

(12.33)

(12.33)

In regim de scont simplu comercial, conditia (12.33) se scrie:

(12.34)

(12.34)

S-a considerat originea timpului la 1 ianuarie. Se obtine:

(12.34-a)

(12.34-a)

In (12.34-a), inlocuim:

![]()

si se obtine:

![]() ( 12.35)

( 12.35)

adica termenul de scontare este 28 februarie.

In regim de scont compus conditia (12.33) se scrie:

(12.36)

(12.36)

Facand inlocuirile ca mai sus, pentru:

![]()

![]()

![]() se obtine valoarea:

se obtine valoarea:

![]()

![]()

![]() adica termenul

de scontare este 29 februarie. Prin

urmare, in regim de dobanda

compusa,

adica termenul

de scontare este 29 februarie. Prin

urmare, in regim de dobanda

compusa,

momentul scontarii este cu o zi mai tarziu.

![]() Exemplul

12.16.

Exemplul

12.16.

![]() Pentru achitarea unui serviciu efectuat la 1

martie, evaluat la suma S0

= 12 UM , se emite o polita cu

scadenta la 1 iulie, in regim de dobanda compusa, cu o rata

lunara r = 0,04. La

1 mai, detinatorul politei se adreseaza pentru scontare

unei banci, care impune urmatoarele conditii:

Pentru achitarea unui serviciu efectuat la 1

martie, evaluat la suma S0

= 12 UM , se emite o polita cu

scadenta la 1 iulie, in regim de dobanda compusa, cu o rata

lunara r = 0,04. La

1 mai, detinatorul politei se adreseaza pentru scontare

unei banci, care impune urmatoarele conditii:

![]() 1) rata anuala de scont rs = 0,56; 2) comision suplimentar de acceptare

1) rata anuala de scont rs = 0,56; 2) comision suplimentar de acceptare ![]()

3)

comision fix ![]() = 0,05 UM ; 4) taxa pe comisionul fix: 25%; 5) se adauga 6 zile de banca.

= 0,05 UM ; 4) taxa pe comisionul fix: 25%; 5) se adauga 6 zile de banca.

Se cere sa se determine:

a) valoarea politei la scadenta si valoarea scontata a efectului;

b) rata reala de scont si rata de revenire a operatiunii.

Se va face calculul in regim de scont simplu comercial.

a) Valoarea politei la scadenta se calculeaza in regim de dobanda compusa cu capitalizare la fiecare luna, pentru un interval de 4 luni:

![]()

Pentru calculul valorii scontate, se considera durata de 60 zile (1 mai - 1 iulie) la care se adauga 6 zile de banca: in total 66 zile.