Functii financiare: FV, NPV, PMT, PV, RATE

Functiile financiare sunt utilizate pentru efectuarea unor calcule specifice domeniului afacerilor, cum ar fi determinarea ratelor unui imprumut, determinarea valorii prezente sau viitoare a unei investitii sau a valorii unor actiuni sau obligatiuni.

FV(rate, nper, pmt, pv, type)

Returneaza valoarea viitoare a unei

investitii bazate pe plati periodice si constante si cu o rata a dobanzii

Rata reprezinta rata dobanzii. De exemplu, daca se obtine un imprumut cu o rata anuala a dobanzii de 10%, iar platile sunt lunare, rata lunara a dobanzii va fi de 0,1/12 adica 0,83%. In formula, rata se poate introduce in diverse forme: 10%/12 sau 0.83% sau 0,0083.

Nper reprezinta numarul total de perioade in care se efectueaza plati. Pentru un imprumut pe 4 ani cu plati lunare nper va fi 4*12=48 de perioade.

Pmt reprezinta plata efectuata in fiecare perioada si care

ramane fixa pe intreaga durata a anuitatii. De obicei pmt cuprinde dobanda. De exemplu, plata

lunara pentru un imprumut de $10.000 pe 4 ani cu 12% va fi de $263 . Daca acest

Fv reprezinta valoarea viitoare sau ce valoare se vrea a se obtine dupa efectuarea ultimei plati. Valoarea implicita a acestui argument este 0.

De exemplu, daca dorim ca peste 18 ani sa dispunem de $50.000, acesti $50.000 reprezinta valoarea viitoare. Se poate apoi determina, cunoscand rata dobanzii, care este suma de economisit in fiecare luna. In cazul in care

acest

Pv reprezinta valoarea

prezenta sau cat valoreaza in momentul prezent o serie de plati viitoare. Valoarea

implicita pentru acest

Type = 1 daca platile se fac la inceputul perioadei si type = 0 daca platile se fac la sfarsitul perioadei. Daca type lipseste se considera valoare implicita 0, adica platile se fac la sfarsitul perioadei.

Exemple:

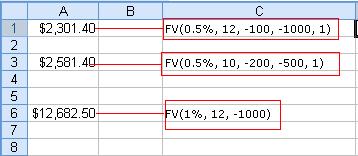

1) FV(0.5%, 10, -200, -500, 1) = $2581.40

2) FV(1%, 12, -1000) = $12,682.50

3) FV(11%/12, 35, -2000, , 1) = $82,846.25

4) Presupunem ca dorim sa economisim bani pentru un proiect care va incepe peste un an. Facem in acest scop un depozit de $1000, cu o rata anuala a dobanzii de 6%, platibila lunar (rata lunara a dobanzii va fi 6%/12=0.5%). Vrem sa depunem suma de $100 la inceputul fiecarei luni, timp de 1 an. Cati bani vom avea in cont la sfarsitul celor 12 luni?

FV(

NPV(rata,valoare1,valoare2, )

Calculeaza valoarea prezenta neta a unei investitii utilizand rata inflatiei si

o serie de plati (valori negative) si venituri (valori pozitive) viitoare.

Rata reprezinta rata inflatiei pe parcursul unei perioade.

Valoare1, valoare2, argumente (de le 1 la 29) ce reprezinta platile sau veniturile.

Observatii:

Valorile ce dau fluxurile de bani trebuie sa fie egal departate in timp si sa apara la sfarsitul fiecarei perioade.

Se iau in considerare doar argumentele care sunt numere, cellule goale, valori logice. Vor fi ignorate cele care reprezinta valoare de eroare sau text.

Calculul valorii prezente nete se face in functie de cash-flow-urile viitoare. Daca primul cash-flow apare la inceputul primei perioade, prima valoare trebuie adunata la NPV rezultat si nu inclusa in lista argumentelor.

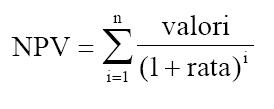

Formula de calcul a NPV este cea de mai jos, unde n = numarul de cash-flow-uri:

Diferenta dintre valoarea prezenta neta (NPV) si valoarea prezenta (PV) este ca, in calculul valorii prezente, cash-flow-urile pot apare fie la inceputul, fie la sfarsitul perioadei si trebuie sa fie constante de-a lungul investitiei.

Valoarea prezenta neta este legata si de calculul Ratei interne de rentabilitate (functia Excel IRR). IRR reprezinta rata pentru care NPV=0, sau NPV(IRR(), ) = 0.

Exemple:

Presupunem ca se face o investitie astfel:

se platesc $10.000 peste un an si se primesc anual venituri de $3.000, $4.000

si $6.800 in urmatorii 3 ani. Daca rata anuala a

inflatiei este de 10%, valoarea prezenta neta a investitiei va fi:

NPV(

In exemplul precedent, cei $10.000 investiti sunt considerati ca argument deoarece plata se face la sfarsitul primei perioade.

Fie o investitie care incepe la inceputul primei perioade. Se investesc $40.000 in cumpararea unui magazin de pantofi. Cash-flow-urile care se asteapta in urmatorii 5 ani sunt: $8,000, $9,200, $10,000, $12,000, si $14,500. Rata anuala a inflatiei este de 8%. Daca introducem valorile in celulele B1-B6, vom calcula valoarea prezenta neta astfel:

NPV(8%, B2:B6)+B1 = $1,922.06

Cei $40.000 care reprezinta valoarea investitiei nu sunt introdusi ca argument deoarece plata are loc la inceputul primei perioade.

Daca in cel de-al 6-lea an se prabuseste acoperisul magazinului din Exemplul 2) si se presupune o pierdere de $9.000 pentru acel an, valoarea prezenta neta dupa 6 ani va fi:

NPV(8%, B2:B6, -9000)+B1 = -$3,749.47

PMT(rate, nper, pv, fv, type)

Functia PMT calculeazt suma care trebuie achitata periodic pentru un imprumut/

economie, daca se indica dobanda, numarul perioadelor de plata (reper). Argumentele functiei au aceeasi semnificatie ca si in functiile

precedente.

Pentru a determina suma totala de platit pe durata imprumutului se inmulteste valoarea returnata de functia PMT cu numarul de perioade.

Exemplu:

Ce sumt trebuie platia lunar pentru un imprumut de 10

000 $ cu o dobanda anuala de 8%, care trebuie achitat in 10 luni.

Formula de calcul este:

=PMT (8%/ 12, 10, 10000) care returneaza valoarea -$ 1037.03 daca platile se fac la sfarsitul lunii.

sau =PMT (8%/ 12, 10, 10000, 0, 1) care returneaza valoarea -$ 1,030.16 dact platile se fac la inceputul lunii.S-au obtinut valori negative pentru ca sunt plati care trebuie efectuate.

PV(rate, nper, pmt, fv, type)

Returneaza valoarea prezenta a unei investitii. Valoarea

prezenta reprezinta valoarea in prezent a unei serii de plati viitoare.

Rata reprezinta rata dobanzii. De exemplu, daca se obtine un imprumut cu o rata anuala a dobanzii de 10%, iar platile sunt lunare, rata lunara a dobanzii va fi de 0,1/12 adica 0,83%. In formula, rata se poate introduce in diverse forme: 10%/12 sau 0.83% sau 0,0083.

Nper reprezinta numarul total de perioade in care se efectueaza plati. Pentru un imprumut pe 4 ani cu plati lunare nper va fi 4*12=48 de perioade.

Pmt reprezinta plata efectuata in fiecare perioada si care

ramane fixa pe intreaga durata a anuitatii. De obicei pmt cuprinde dobanda. De exemplu, plata

lunara pentru un imprumut de $10.000 pe 4 ani cu 12% va fi de $263 . Daca acest

Fv reprezinta valoarea viitoare sau ce valoare se vrea a se obtine dupa efectuarea ultimei plati. Valoarea implicita a acestui argument este 0.

De exemplu, daca dorim ca peste 18 ani sa dispunem de $50.000, acesti $50.000 reprezinta valoarea viitoare. Se poate apoi determina, cunoscand rata dobanzii, care este suma de economisit in fiecare luna. In cazul in care

acest

Type = 1 daca platile se fac la inceputul perioadei si type = 0 daca platile se fac la sfarsitul perioadei. Daca type lipseste se considera valoare implicita 0, adica platile se fac la sfarsitul perioadei.

Exemplu:

Presupunem ca se doreste cumpararea unei polite de asigurare care sa aduca $500 la sfarsitul fiecarei luni in urmatorii 20 de ani. Pretul anuitatii este de $60.000 cu o rata a dobanzii de 8%. Vrem sa determinam daca aceasta este sau nu o investitie buna.

Calculam in acest scop valoarea prezenta a anuitatii, cu ajutorul functiei PV:

PV(

Rezultatul este negativ pentru ca reprezinta bani ce vor fi platiti, deci un cash-flow negativ.

Valoarea prezenta calculata a

anuitatii ($59.777,15) este mai mica decat suma ce

trebuie platita ($60.000), deci investitia nu este rentabila.

|

Politica de confidentialitate |

| Copyright ©

2025 - Toate drepturile rezervate. Toate documentele au caracter informativ cu scop educational. |

Personaje din literatura |

| Baltagul caracterizarea personajelor |

| Caracterizare Alexandru Lapusneanul |

| Caracterizarea lui Gavilescu |

| Caracterizarea personajelor negative din basmul |

Tehnica si mecanica |

| Cuplaje - definitii. notatii. exemple. repere istorice. |

| Actionare macara |

| Reprezentarea si cotarea filetelor |

Geografie |

| Turismul pe terra |

| Vulcanii Și mediul |

| Padurile pe terra si industrializarea lemnului |

| Termeni si conditii |

| Contact |

| Creeaza si tu |